Hardware als Dienst (HaaS) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 154.06 Milliarden US-Dollar |

| Marktgröße (2031) | 525.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 27.83% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hardware als Dienst (HaaS) Marktanalyse von Mordor Intelligence

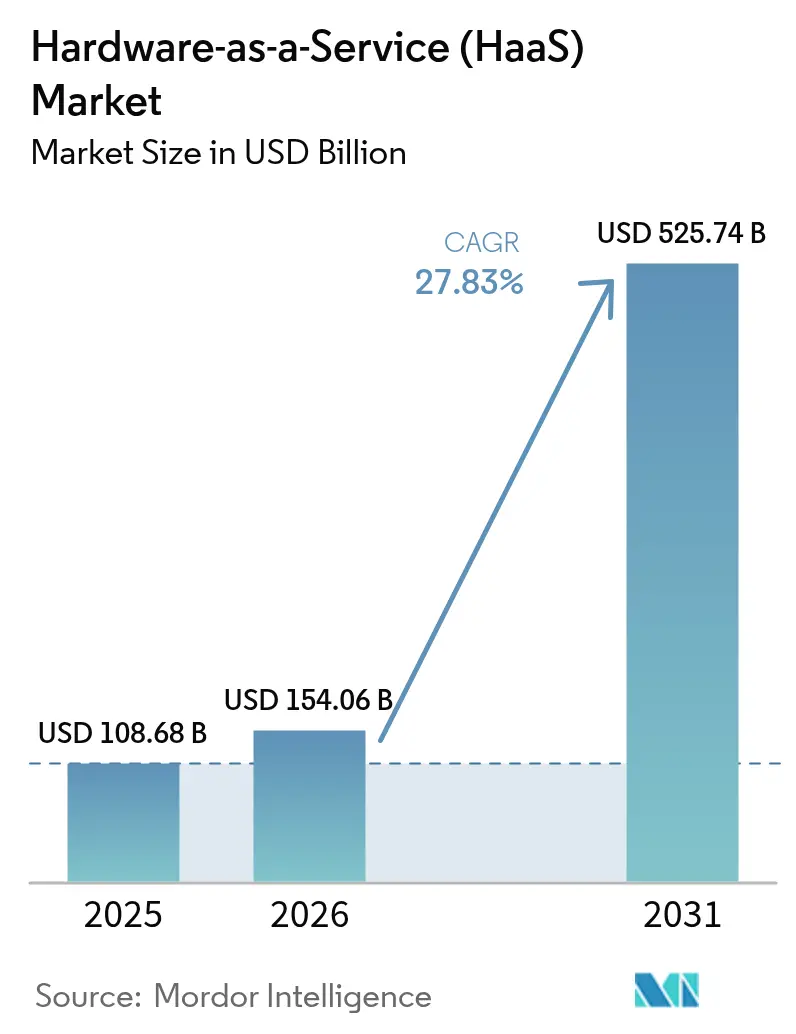

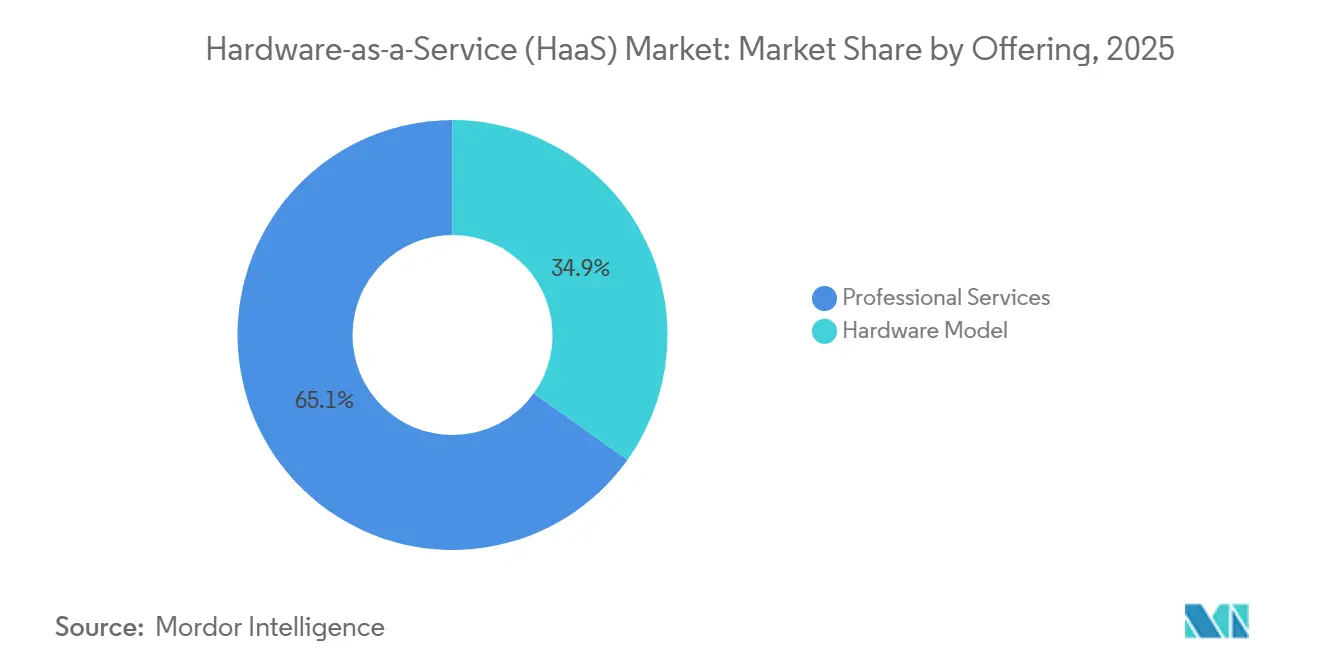

Die Marktgröße für Hardware als Dienst wird voraussichtlich von USD 108,68 Milliarden im Jahr 2025 auf USD 154,06 Milliarden im Jahr 2026 steigen und bis 2031 USD 525,74 Milliarden erreichen, mit einer CAGR von 27,83 % über den Zeitraum 2026–2031. Unternehmen ersetzen Kapitalanschaffungen durch Abonnementmodelle, um die Liquidität zu erhalten – ein Trend, der sich beschleunigte, nachdem die Leitzinsen bis Mitte 2024 über 5,25 % blieben. Professional Services dominierten 2025 mit einem Umsatzanteil von 65,12 %, und die Nachfrage steigt rapide, da Organisationen On-Demand-Zugang zu NVIDIA H100- und AMD MI300X-Beschleunigern suchen. Obwohl On-Premises-Bereitstellungen 2025 noch vorherrschten, lenken Zero-Trust-Vorgaben das Wachstum in Richtung cloud-verwalteter Infrastruktur. Der Wettbewerbsdruck nimmt zu, da Hyperscaler physische Hardware-Abonnements an ihre Infrastruktur als Dienst-Portfolios knüpfen, was die traditionelle Leasingwirtschaft untergräbt und gleichzeitig die globale Reichweite ausbaut.

Wichtigste Erkenntnisse des Berichts

- Nach Angebot: Professional Services führten den Hardware als Dienst Markt mit einem Marktanteil von 65,12 % im Jahr 2025 an und werden voraussichtlich bis 2031 mit einer CAGR von 28,49 % wachsen.

- Nach Bereitstellungsmodus entfielen On-Premises-Installationen auf 58,42 % der Hardware als Dienst Marktgröße im Jahr 2025; cloud-verwaltete Infrastruktur wird voraussichtlich mit der schnellsten CAGR von 27,91 % bis 2031 wachsen.

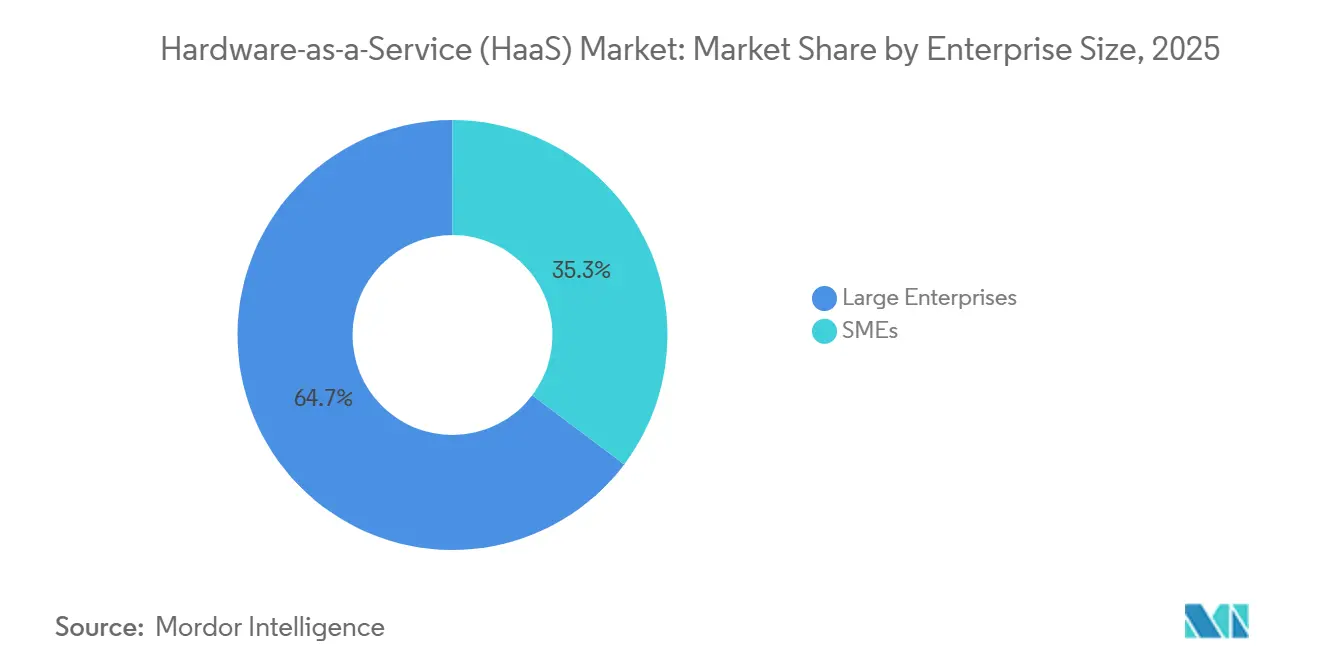

- Nach Unternehmensgröße entfielen auf Großunternehmen 64,72 % des Ausgabenanteils im Jahr 2025, während kleine und mittelständische Unternehmen mit einer CAGR von 21,85 % bis 2031 expandieren.

- Nach Endnutzerbranche erfassten IT und Telekommunikation im Jahr 2025 einen Umsatzanteil von 22,42 %, und Gesundheitswesen und Biowissenschaften wird voraussichtlich die höchste CAGR von 29,11 % bis 2031 verzeichnen.

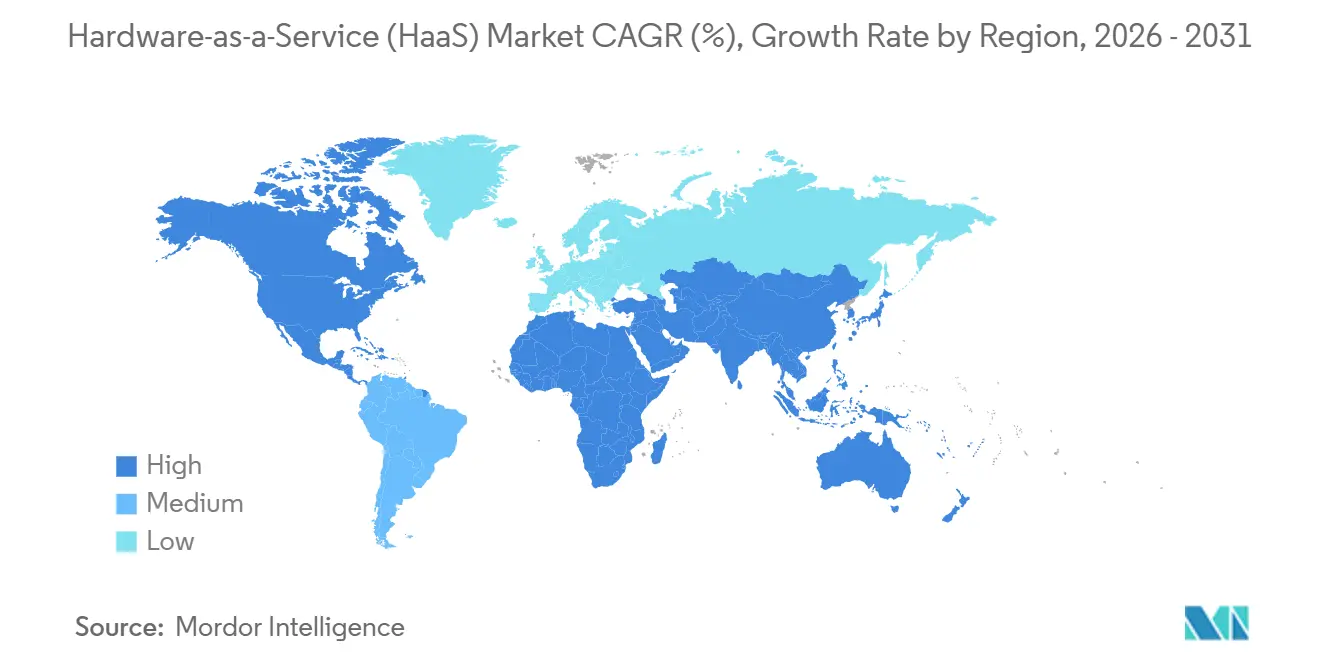

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Ausgabenanteil von 38,91 %, während die Region Asien-Pazifik mit einer CAGR von 28,23 % bis 2031 expandiert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Hardware als Dienst (HaaS) Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Unternehmen verlagern Investitionsausgaben zu Betriebsausgaben durch abonnementbasierte Hardware-Beschaffung | +6.2% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verkürzung des Gerätelebenszyklus unter hybriden Arbeitssicherheitsvorgaben | +5.8% | Nordamerika, Europa, Asien-Pazifik (Japan, Südkorea, Australien) | Kurzfristig (≤ 2 Jahre) |

| Staatliche Rückverlagerungsanreize beschleunigen die Automatisierung über HaaS | +4.9% | Vereinigte Staaten, Indien, China, Europäische Union | Langfristig (≥ 4 Jahre) |

| Eingebettete IoT-Analysen ermöglichen Verträge zur vorausschauenden Wartung | +3.7% | Global, frühe Übernahme in Deutschland, Japan, China | Mittelfristig (2–4 Jahre) |

| Venture-finanzierte Forderungsverbriefungsmodelle erschließen industrielles HaaS | +2.4% | Nordamerika, selektiv Europa | Langfristig (≥ 4 Jahre) |

| KI-gestützte Hardware-Optimierung reduziert Leerkapazitäten | +2.1% | Global, angeführt von cloud-nativen Unternehmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unternehmen verlagern Investitionsausgaben zu Betriebsausgaben durch abonnementbasierte Hardware-Beschaffung

Unternehmensfinanzteams bevorzugen zunehmend Betriebskostenstrukturen, die Liquidität erhalten und die Kennzahlen zur Rendite auf das investierte Kapital verbessern. Erhöhte Zinssätze haben die gewichteten durchschnittlichen Kapitalkosten erhöht und den relativen Vorteil von nutzungsabhängigen Hardware-Vereinbarungen verstärkt. Abonnementpreise schützen Kunden auch vor Restwertverlusten, da Anbieter ausgemusterte Anlagen über Aufarbeitungskanäle vermarkten. Marktführer meldeten 2025 ein zweistelliges Wachstum der Abonnementerlöse, was den strukturellen Wandel bestätigt.

Verkürzung des Gerätelebenszyklus unter hybriden Arbeitssicherheitsvorgaben

Organisationen sind im Rahmen von Hybrid-Arbeitsrichtlinien nun verpflichtet, strenge hardwarebasierte Sicherheitsmaßnahmen zum Schutz ihrer Abläufe und Daten einzuführen. Zu diesen Maßnahmen gehören Firmware-Verschlüsselung, die die Integrität von Daten auf Hardware-Ebene gewährleistet, sowie Echtzeit-Patch-Management, das Schwachstellen bei ihrem Auftreten behebt. Infolgedessen wurden die Erneuerungsintervalle erheblich auf etwa drei Jahre verkürzt, um robuste Sicherheitsstandards aufrechtzuerhalten. In den Jahren 2024–2025 machten Cybersicherheitsrichtlinien der Vereinigten Staaten und Australiens den vollständigen Austausch von Geräten über Millionen von Endpunkten erforderlich, was die Bedeutung proaktiver Sicherheitsmaßnahmen weiter unterstreicht.[1]US-Behörde für Cybersicherheit und Infrastruktursicherheit, "Verbindliche Betriebsanweisungen," cisa.gov Darüber hinaus haben sich HaaS-Verträge weiterentwickelt, um diesen Anforderungen gerecht zu werden, und enthalten nun automatisierte Austauschklauseln. Diese Klauseln sind so konzipiert, dass sie unmittelbar nach Ankündigungen des Anbieters über das Ende des Supports aktiviert werden, um sicherzustellen, dass Organisationen die Sicherheitsanforderungen einhalten. Dieser Ansatz beseitigt das Risiko von Betriebsunterbrechungen und nimmt die Last unerwarteter Investitionsausgaben, und bietet eine nahtlose und planbare Lösung für das Hardware-Management.

Staatliche Rückverlagerungsanreize beschleunigen die Automatisierung über HaaS

Vom US-amerikanischen CHIPS-Gesetz bis hin zu Indiens produktionsgebundenem Anreizprogramm zielen nationale Subventionsprogramme darauf ab, Hersteller für die Übernahme inländisch beschaffter Ausrüstung zu belohnen und damit lokale Produktionskapazitäten zu fördern.[2]US-Handelsministerium, "CHIPS für Amerika Programm," commerce.gov Obergrenzen für Investitionsausgaben schränken jedoch häufig den direkten Kauf solcher Ausrüstung ein und schaffen Herausforderungen für Hersteller. Durch den Einsatz von Abonnement-Robotik und -Automatisierung können Hersteller Ausrüstung schnell rotieren, ohne erhebliche Vorabinvestitionen. Da lokale Lieferketten weiter reifen, ermöglicht dieser Ansatz Fabriken, die Anreizmeilensteine einzuhalten und gleichzeitig Liquidität für kritische Bedürfnisse wie den Bau von Anlagen oder die Aufrechterhaltung des Betriebskapitals zu erhalten. Diese Strategie unterstützt nicht nur die betriebliche Flexibilität, sondern steht auch im Einklang mit den übergeordneten Zielen dieser Subventionsprogramme zur Stärkung der heimischen Fertigungsökosysteme.

Eingebettete IoT-Analysen ermöglichen Verträge zur vorausschauenden Wartung

In Hardware eingebettete Vibrations-, Wärme- und Akustiksensoren erzeugen Echtzeitdaten, die dann zur Unterstützung prädiktiver Algorithmen genutzt werden. Diese fortschrittlichen Algorithmen ermöglichen es Anbietern, potenzielle Ausfälle vorherzusehen und notwendige Teile vorab zu positionieren, um minimale Unterbrechungen zu gewährleisten. Infolgedessen können Anbieter nun zuverlässig Verfügbarkeiten von über 99 % garantieren und bieten eine erhebliche Verbesserung der Betriebszuverlässigkeit. Diese Transformation der Betriebseffizienz hat die Einführung ergebnisbasierter Preismodelle vorangetrieben. Im Rahmen dieser Modelle zahlen Kunden für die Geräteverfügbarkeit oder den Durchsatz, anstatt die Anlagen direkt zu besitzen. Dieser Ansatz entspricht der wachsenden Nachfrage nach kosteneffizienten und leistungsorientierten Lösungen. Der Trend ist besonders ausgeprägt in Branchen wie der Pharmaindustrie und der Halbleiterfertigung, wo ungeplante Ausfallzeiten zu Strafen in Millionenhöhe führen können, was Zuverlässigkeit und Effizienz zu kritischen Prioritäten macht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anbieterbindung und komplexe Ausstiegsbedingungen | -3.8% | Global, ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Steigende Kapitalkosten komprimieren Anbietermargen | -4.1% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Compliance-Komplexität durch uneinheitliche Leasingbilanzierungsregeln | -2.9% | Multinationale Bereitstellungen in den Vereinigten Staaten, der Europäischen Union und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Währungsvolatilität und eingeschränkter Kapitalzugang in Schwellenmärkten | -2.2% | Südamerika, Afrika, ausgewählte Volkswirtschaften des Nahen Ostens | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anbieterbindung und komplexe Ausstiegsbedingungen

Proprietäre Verwaltungskonsolen und Datenformate, die in zahlreichen Verträgen eingebettet sind, erhöhen die Wechselkosten erheblich – manchmal bis zu 50 % des verbleibenden Vertragswerts. Diese hohen Kosten schaffen erhebliche Hürden für Unternehmen, die zu alternativen Lösungen wechseln möchten. Darüber hinaus schrecken vorzeitige Kündigungsgebühren in Kombination mit vorgeschriebenen Migrationsdiensten, die zu Premiumpreisen abgerechnet werden, Organisationen weiter davon ab, Multi-Anbieter-Strategien zu verfolgen. Dieser Mangel an Flexibilität kann Innovationen hemmen und die Betriebseffizienz einschränken, insbesondere bei Übergängen in der Mitte des Zyklus. Als Reaktion auf diese Herausforderungen setzen sich Verbraucherverbände aktiv für die Einführung standardisierter Schnittstellen ein. Diese Schnittstellen, die auf Trusted Computing Group- und DMTF-Redfish-Protokollen basieren, sollen die Interoperabilität verbessern und die mit der Anbieterbindung verbundenen Komplexitäten reduzieren.

Steigende Kapitalkosten komprimieren Anbietermargen

In der Abonnementwirtschaft haben sich Anbieter traditionell darauf verlassen, Hardware zu Zinssätzen zu finanzieren, die unter den Vertragsrenditen lagen, um ihre Geschäftsmodelle aufrechtzuerhalten. Im Jahr 2024 sind die Finanzierungskosten für verbriefte Forderungen jedoch erheblich gestiegen und haben die 7-%-Schwelle überschritten. Dieser starke Anstieg hat die Spreads verengt, die zuvor aggressive Preisstrategien ermöglichten, und schafft Herausforderungen für Marktteilnehmer. Kleinere Anbieter, insbesondere solche mit Kreditratings unterhalb von Investment-Grade, sind nun mit variablen Margen zwischen 450 und 550 Basispunkten belastet. Diese finanzielle Belastung hat diese Anbieter gezwungen, schwierige Entscheidungen zu treffen, etwa ob sie die Preise erhöhen, den Umfang ihrer Dienstleistungen reduzieren oder kapitalintensive Sektoren vollständig verlassen sollen. Diese Herausforderungen verdeutlichen den wachsenden Druck innerhalb des abonnementbasierten Geschäftsmodells, da sich die Marktdynamik weiterentwickelt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: GPU als Dienst stört die traditionelle Gerät als Dienst Wirtschaft

Professional Services trugen 2025 mit 65,12 % zum Hardware als Dienst Marktanteil bei, unterstützt durch planbare dreijährige Erneuerungszyklen für Laptops, Desktops und mobile Geräte. Darüber hinaus expandiert dieser Bereich auch mit einer CAGR von 28,49 %, da schnelle generative KI-Iterationen die Nutzungsdauer auf bis zu 18 Monate verkürzen und den Besitz unwirtschaftlich machen. NVIDIA DGX Cloud und AWS Trainium2-Instanzen ermöglichen es Unternehmen, auf gesamte GPU-Cluster für monatliche Gebühren zuzugreifen, anstatt einen mehrere Millionen Dollar teuren Kapitalaufwand zu tätigen, und umgehen so das Abschreibungsrisiko.[3]NVIDIA Corporation, "NVIDIA DGX Cloud," nvidia.com

Die Erlöse aus Professional Services steigen parallel dazu, da Abonnenten häufig Integrationsunterstützung für Zero-Trust-Netzwerke oder KI-Inferenz-Pipelines benötigen. Etablierte Anbieter von Gerät als Dienst integrieren KI-gestützte Optimierungs-Dashboards, die Anwendungstelemetrie analysieren, um Gerätekonfigurationen zu empfehlen, Überbereitstellung zu reduzieren und die Kundenbindung zu verbessern. Diese wertschöpfenden Analysen vertiefen die Wechselkosten und helfen etablierten Anbietern, ihren Marktanteil gegenüber Hyperscalern zu verteidigen, die in physische Hardware-Abonnements vordringen.

Nach Bereitstellungsmodus: Cloud-verwaltete Steuerung steigt unter Zero-Trust-Vorgaben

On-Premises-Bereitstellungen behielten 2025 58,42 % der Hardware als Dienst Marktgröße, was Datensouveränitätsregeln in den Bereichen Bankwesen, Gesundheitswesen und Verteidigung widerspiegelt. Der Aufstieg der Zero-Trust-Sicherheit treibt jedoch cloud-verwaltete Infrastruktur mit einer CAGR von 27,91 % voran. Plattformen von Cisco und Zscaler bündeln Edge-Appliances, sichere Web-Gateways und Zweigstellenkonnektivität unter einem Abonnement und eliminieren so den betrieblichen Aufwand der Vor-Ort-Konfiguration.

Hybridmodelle, die die Steuerungsebene in die Cloud verlagern und gleichzeitig die Datenebenen lokal halten, gewinnen für latenzempfindliche Workloads an Bedeutung. HPE GreenLake für Aruba Networking exemplifiziert diese Architektur und ermöglicht Firmware-Updates und Richtliniendurchsetzung außerhalb des Standorts, während Pakete vor Ort verbleiben. Benchmarking-Studien zeigen, dass Automatisierung die Gesamtbetriebskosten über fünf Jahre um fast ein Viertel im Vergleich zu traditionell manuell konfigurierten Umgebungen senkt.

Nach Unternehmensgröße: Kleine und mittelständische Unternehmen erschließen Flexibilität durch modulare Verträge

Großunternehmen machten 2025 64,72 % der Ausgaben aus und nutzten ihre Größe, um Pro-Platz-Preise auszuhandeln, die die Listenpreise um bis zu 40 % unterbieten. Anbieter bündeln nun Dienste auf, um kleinere Unternehmen anzusprechen, und bieten 12-Monats-Vereinbarungen, Self-Service-Bestellportale und schnelle Kündigungsklauseln an. Diese Merkmale senken das wahrgenommene Risiko und treiben die Übernahme durch kleine und mittelständische Unternehmen mit einer CAGR von 21,85 % voran.

Das Bewusstsein bleibt eine Hürde. Viele kleine und mittelständische Unternehmen unterschätzen versteckte Eigentumskosten wie IT-Arbeit, Garantieabwicklung und Entsorgungsgebühren und überschätzen manchmal die Abonnementkosten im Vergleich zu Kaufäquivalenten. Um die Wissenslücke zu schließen, betten Anbieter nun Gesamtbetriebskosten-Rechner ein und finanzieren kurzfristige Pilotprojekte, die betriebliche Einsparungen demonstrieren und einen erheblichen Anteil der Teilnehmer in zahlende Abonnenten umwandeln.

Nach Endnutzerbranche: Compliance-Anforderungen treiben die Übernahme im Gesundheitswesen voran

IT und Telekommunikation behielten 2025 einen Umsatzanteil von 22,42 %, angetrieben durch Edge-Computing-Rollouts und 5G-Kern-Upgrades, die unter verbrauchsbasierten Modellen bereitgestellt werden. Gesundheitswesen und Biowissenschaften wird jedoch voraussichtlich die höchste CAGR von 29,11 % bis 2031 verzeichnen, da Krankenhäuser MRT-, Laborautomatisierungs- und elektronische Patientenakten-Hardware in Abonnements verlagern, die Cybersicherheitsüberwachung und regulatorische Berichterstattung bündeln.

Die Fertigung stellt ebenfalls einen bedeutenden Nachfrageanteil dar, wobei Automobil- und Elektronikhersteller Robotik als Dienst-Vereinbarungen bevorzugen, um Rückverlagerungsvorgaben zu erfüllen, ohne die Investitionsausgabenquoten zu erhöhen. Bank- und Einzelhandelsvertikale runden die Übernahme ab und ersetzen eigene Geldautomatenflotten und Kassensysteme durch verwaltete Dienstleistungspakete, die Hardware, Software und Lebenszyklusmanagement in einer einzigen Rechnung zusammenfassen.

Geografische Analyse

Nordamerika befehligte 2025 38,91 % der Hardware als Dienst Markterlöse, unterstützt durch das Verhalten früher Anwender und die Präsenz von Hyperscale-Cloud-Anbietern, die GPU-Cluster und Edge-Appliances unter Abonnementbedingungen bündeln. Das CHIPS-Gesetz im Wert von USD 52,7 Milliarden stimuliert die Nachfrage weiter, da Ausrüstungslieferanten Abonnementmodelle für Halbleiterfertigungswerkzeuge pilotieren, um die Anforderungen an inländische Inhalte zu erfüllen. Kanadas föderales Zero-Trust-Mandat, das im März 2026 in Kraft tritt, treibt Flottenersatz über Hunderttausende von Endpunkten im öffentlichen Sektor voran, während Mexikos Nearshoring-Boom Hersteller dazu veranlasst, Robotik als Dienst zu nutzen, um grenzüberschreitende Importzölle zu umgehen.

Asien-Pazifik verzeichnet die schnellste Expansion mit einer CAGR von 28,23 % bis 2031. Indiens produktionsgebundenes Anreizprogramm im Wert von USD 10 Milliarden und Chinas Politik „Made in China 2025” schreiben beide hohe Schwellenwerte für inländische Inhalte vor, die Abonnement-Hardware begünstigen, die schnelle Austausche ermöglicht, wenn lokale Lieferketten reifen. Japans Digitalagentur hat JPY 4,5 Billionen (USD 30 Milliarden) für Cloud-Migrationsinitiativen bereitgestellt, und mehr als die Hälfte der geförderten Projekte umfasst nun HaaS-Verträge, um Vorauszahlungen zu vermeiden. Südkoreas Halbleiter-Champions pilotieren ähnlich Ausrüstung als Dienst, um Liquidität inmitten von Fab-Expansionen in Höhe von mehreren hundert Milliarden Dollar zu erhalten.

Europa hält einen moderaten Anteil, wobei Deutschland, das Vereinigte Königreich, Frankreich und Italien Abonnements in der Automobil- und Finanzbranche übernehmen. Die Ziele des Digitalen Jahrzehnts der Europäischen Kommission, die bis 2030 eine 75-prozentige Unternehmensnutzung von Cloud und KI erfordern, schärfen die wirtschaftliche Begründung für HaaS. Die Nachfrage im Nahen Osten und in Afrika konzentriert sich auf Smart-City- und staatliche Digitalisierungsprogramme, insbesondere Saudi-Arabiens Vision 2030, die SAR 500 Milliarden (USD 133 Milliarden) für Technologieinvestitionen vorsieht, von denen 28 % als Betriebsausgaben strukturiert sind. Südamerika und wichtige afrikanische Volkswirtschaften sind aufkommende Chancen, obwohl begrenzter Zugang zu günstigem Kapital und Währungsvolatilität die Expansion der Anbieter einschränken.

Wettbewerbslandschaft

Der Hardware als Dienst Markt bleibt mäßig fragmentiert: Die zehn größten Anbieter kontrollierten 2025 rund 48 % des Umsatzes, und kein einzelner Teilnehmer überschritt einen Anteil von 12 %. Dell Technologies, HP Inc. und Lenovo Group führen Gerät als Dienst durch Direktvertrieb und tiefe Kanalpartnerschaften an. Hyperscaler, Amazon Web Services, Microsoft Azure und Google Cloud, skalieren GPU als Dienst und Edge-Infrastruktur-Bundles, die Hardware-Abonnements mit Cloud-Guthaben kombinieren, und dämpfen so den OEM-Einfluss auf Unternehmensbudgets.

Distributoren wie Arrow Electronics und Ingram Micro bewegen sich weg von einmaligen Produktverkäufen hin zu Lebenszyklusmanagement-Plattformen, die Finanzierung, Asset-Tracking und End-of-Life-Rückkauf in wiederkehrende Verträge integrieren. Arrows als-Dienst-Buchungen stiegen 2025 um 64 % im Jahresvergleich und erreichten USD 1,8 Milliarden an jährlichem Vertragswert, da Kunden einheitliche Vereinbarungen annahmen. Spezialisierte Neueinsteiger nutzen Nischenmärkte: Formic Technologies berechnet Robotik-Abonnements pro produziertem Teil, während Zscaler Netzwerk-Hardware und Zero-Trust-Sicherheit in eine Pro-Nutzer-Gebühr bündelt und so Multi-Anbieter-Integrationsherausforderungen für die Modernisierung von Zweigstellen beseitigt.

KI-gesteuerte Optimierung ist ein aufkommender Differenzierungsfaktor. Plattformen, die Anwendungsnutzung, Geräteleistung und Nutzerverhalten überwachen, können Konfigurationen optimieren, Leerkapazitäten reduzieren und nicht ausgelastete Anlagen an alternative Abonnenten weitergeben. Diese Fähigkeit verbessert die Anbietermargen und stärkt die Kundentreue, was einen positiven Kreislauf der datengesteuerten Produktverfeinerung verstärkt.

Hardware als Dienst (HaaS) Branchenführer

Dell Technologies Inc.

HP Inc.

Lenovo Group Limited

Fujitsu Limited

Microsoft Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Intel sicherte sich USD 8,5 Milliarden an CHIPS-Gesetz-Zuschüssen sowie USD 11 Milliarden an Bundesdarlehen für Fertigungsanlagen in vier US-Bundesstaaten; Ausrüstungslieferanten pilotieren Abonnementmodelle für Abscheidungs- und Ätzwerkzeuge, um Intel bei der Erfüllung der Anforderungen an inländische Inhalte zu unterstützen.

- Januar 2026: Microsoft setzte 50.000 NVIDIA H200-GPUs in 12 Regionen ein und führte GPU als Dienst-Instanzen ein, die mit USD 42.000 pro Monat für Acht-GPU-Bundles bepreist sind.

- Dezember 2025: Zscaler überschritt 4.200 Unternehmenskunden auf seiner Zero Trust Exchange, wobei 58 % SD-WAN-Appliances für Zweigstellen im Abonnement statt als Direktkauf wählten.

- November 2025: Amazon Web Services veröffentlichte Trainium2-Instanzen und bietet Training von Transformer-Modellen zu 40 % niedrigeren Kosten als vergleichbare H100-Konfigurationen unter Verbrauchspreisen an.

Globaler Hardware als Dienst (HaaS) Marktberichtsumfang

Hardware, die einem Managed-Service-Anbieter (MSP) gehört, wird im Rahmen des Hardware als Dienst (HaaS) Beschaffungsmodells am Standort eines Kunden eingesetzt, vergleichbar mit Leasing oder Lizenzierung. Eine Dienstgütevereinbarung (SLA) legt die Verpflichtungen beider Parteien fest.

Der Hardware als Dienst Marktbericht ist segmentiert nach Angebot (Hardware-Modell und Professional Services), Bereitstellungsmodus (On-Premises, Cloud-verwaltet und Hybrid/Netzwerk als Dienst), Unternehmensgröße (Großunternehmen sowie kleine und mittelständische Unternehmen), Endnutzerbranche (Einzel- und Großhandel, Bildung, BFSI, Fertigung und weitere) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware-Modell |

| Professional Services |

| On-Premises |

| Cloud-verwaltet |

| Hybrid / Netzwerk als Dienst |

| Großunternehmen |

| Kleine und mittelständische Unternehmen |

| Einzel- und Großhandel |

| Bildung |

| Bankwesen, Finanzdienstleistungen und Versicherungen |

| Fertigung |

| Gesundheitswesen und Biowissenschaften |

| IT und Telekommunikation |

| Regierung und öffentlicher Sektor |

| Sonstige Branchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Angebot | Hardware-Modell | |

| Professional Services | ||

| Nach Bereitstellungsmodus | On-Premises | |

| Cloud-verwaltet | ||

| Hybrid / Netzwerk als Dienst | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittelständische Unternehmen | ||

| Nach Endnutzerbranche | Einzel- und Großhandel | |

| Bildung | ||

| Bankwesen, Finanzdienstleistungen und Versicherungen | ||

| Fertigung | ||

| Gesundheitswesen und Biowissenschaften | ||

| IT und Telekommunikation | ||

| Regierung und öffentlicher Sektor | ||

| Sonstige Branchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Ausgabe für Abonnement-Hardware weltweit?

Der globale Hardware als Dienst Umsatz wird voraussichtlich von USD 154,06 Milliarden im Jahr 2026 auf USD 525,74 Milliarden bis 2031 steigen, was einer CAGR von 27,83 % entspricht.

Warum ersetzen Organisationen jetzt eigene Geräte durch Abonnementmodelle?

Erhöhte Zinssätze und Zero-Trust-Sicherheitsvorgaben machen nutzungsabhängige Hardware attraktiver als Kapitalanschaffungen, während Anbieter das Obsoleszenz- und Wartungsrisiko übernehmen.

Welches Bereitstellungsmodell gewinnt am schnellsten an Bedeutung?

Cloud-verwaltete Hardware als Dienst Abonnements werden voraussichtlich mit einer CAGR von 27,91 % expandieren, da zentralisierte Richtlinien-Engines für die Zero-Trust-Durchsetzung unerlässlich sind.

Wie gehen kleine und mittelständische Unternehmen mit Hardware als Dienst um?

Kleine und mittelständische Unternehmen übernehmen modulare 12-Monats-Verträge mit Self-Service-Portalen, was ihr Segment auf eine CAGR von 21,85 % treibt, da das Bewusstsein für Lebenszykluskosten-Einsparungen zunimmt.

Seite zuletzt aktualisiert am: