Marktgröße und Marktanteil im Bereich soziales Gaming

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 40.74 Milliarden US-Dollar |

| Marktgröße (2031) | 80.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

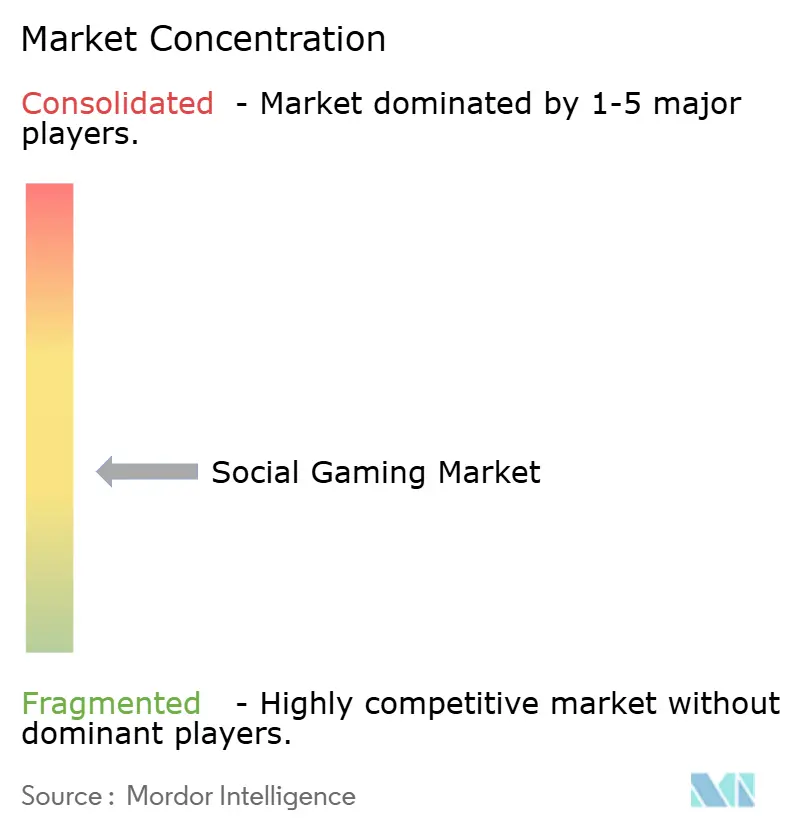

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für soziales Gaming von Mordor Intelligence

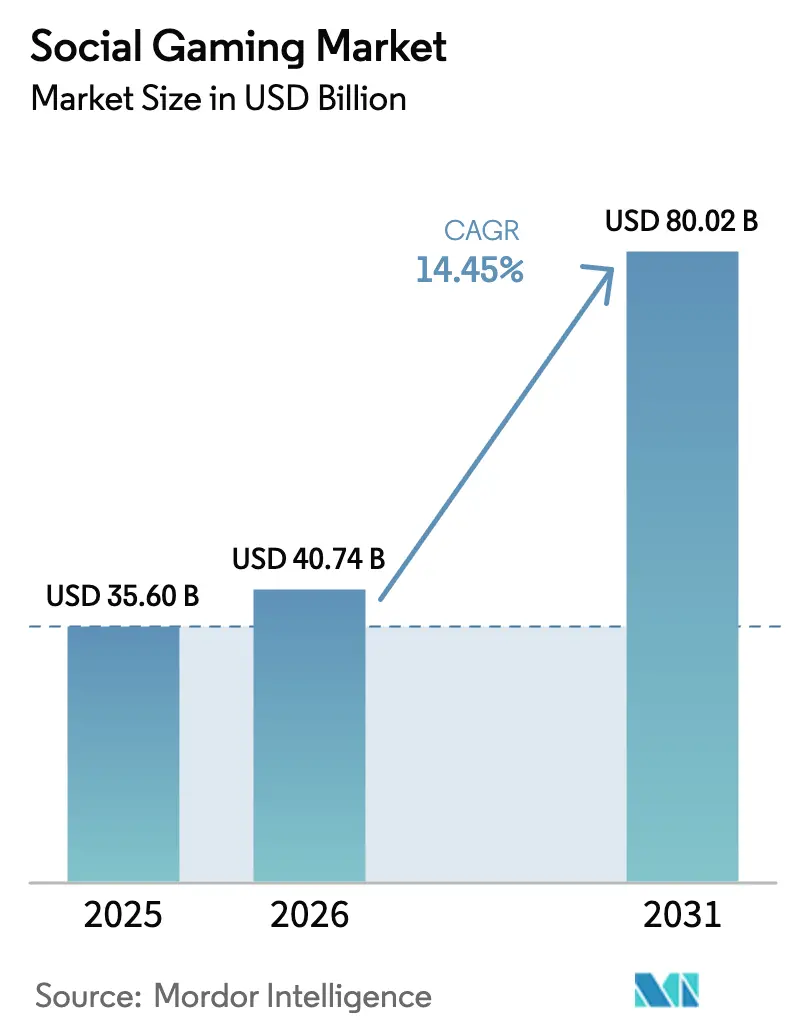

Die Marktgröße für soziales Gaming wurde im Jahr 2025 auf 35,60 Milliarden USD geschätzt und soll von 40,74 Milliarden USD im Jahr 2026 auf 80,02 Milliarden USD bis 2031 wachsen, bei einer CAGR von 14,45 % während des Prognosezeitraums (2026–2031).[1]Europäische Kommission, „Grundprinzipien zu virtuellen In-Game-Währungen”, commission.europa.euBeschleunigte 5G-Ausbauprogramme beseitigen Latenzbarrieren, blockchain-basierte Play-to-Earn-Modelle erschließen neue Einkommensquellen für Spieler, und integrierte Live-Streaming-Tools ermöglichen es Erstellern, In-Game-Aktivitäten zu monetarisieren. Sich entwickelnde Leitlinien zu virtuellen Währungen in der Europäischen Union zwingen Verlage dazu, die Preistransparenz zu überdenken, während Chinas strengere Minderjährigenschutzregeln lokale Marktführer in Richtung Auslandsmärkte drängen. Der zunehmende Wettbewerb konzentriert sich auf Technologie-Stacks: KI-gestützte Inhaltswerkzeuge, plattformübergreifende Cloud-Dienste und die Beteiligung an Creator-Economy-Erlösen werden zu entscheidenden Faktoren bei der Nutzergewinnung und -bindung. Asien-Pazifik behält seine Führungsposition, doch Nordamerika und Europa holen auf, da Cloud-Infrastruktur und alternative App-Store-Richtlinien die Eintrittsbarrieren für neue Marktteilnehmer senken.

Wichtigste Erkenntnisse des Berichts

- Nach Spieltyp führten Casual-Titel mit einem Marktanteil von 37,55 % im Markt für soziales Gaming im Jahr 2025, während Rollenspiele bis 2031 voraussichtlich mit einer CAGR von 16,05 % wachsen werden.

- Nach Plattform dominierten Mobilgeräte mit einem Marktanteil von 71,55 % im Markt für soziales Gaming im Jahr 2025; das Konsolenspiel schreitet bis 2031 mit einer CAGR von 16,6 % voran.

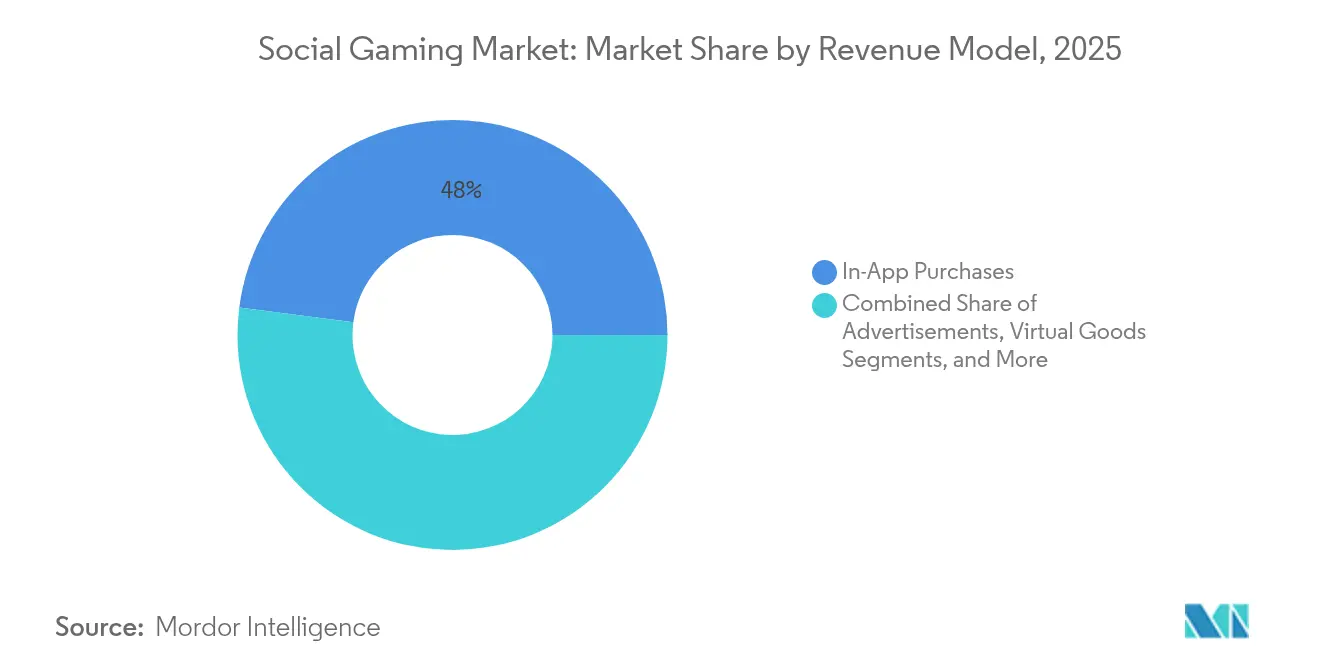

- Nach Umsatzmodell entfielen In-App-Käufe auf 47,95 % des Umsatzes im Jahr 2025, während Abonnements bis 2031 mit einer CAGR von 18,3 % wachsen.

- Nach Altersgruppe hielt die Kohorte der 19–25-Jährigen im Jahr 2025 einen Anteil von 39,65 %, während das Segment der 26–35-Jährigen mit einer CAGR von 15,55 % am schnellsten wächst.

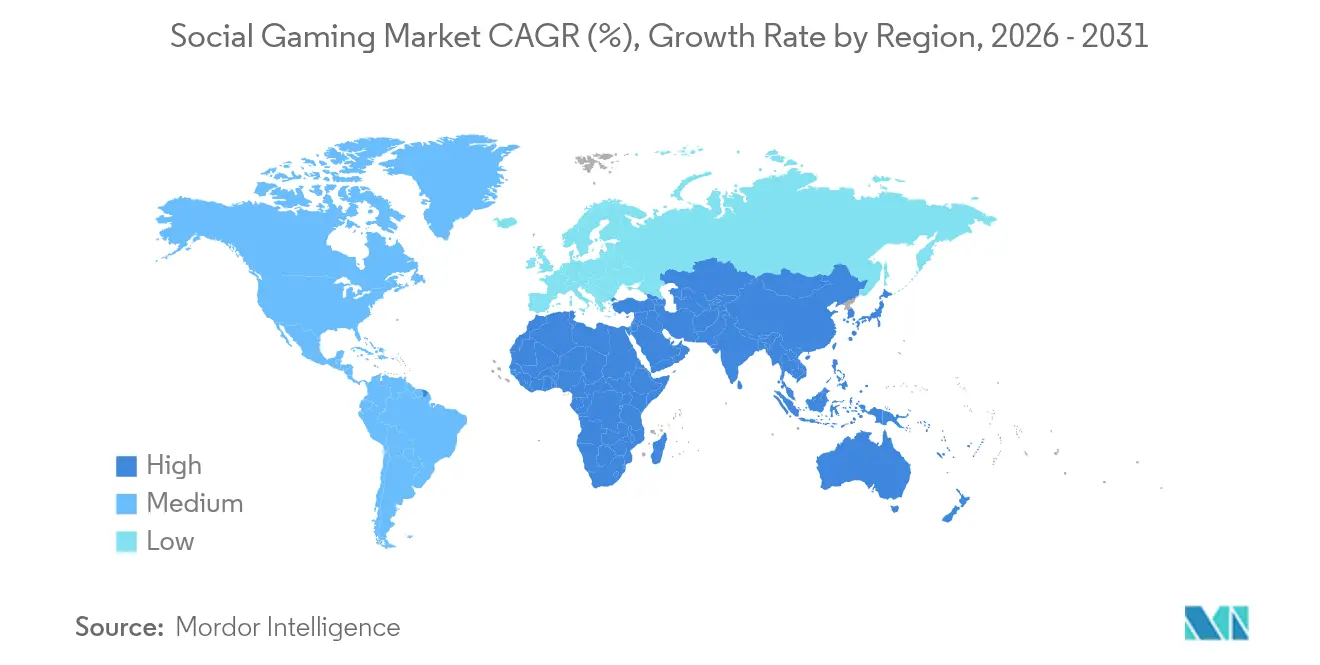

- Nach Geografie behielt Asien-Pazifik einen Anteil von 46,40 % und soll bis 2031 eine CAGR von 17,1 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für soziales Gaming

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter 5G-Ausbau zur Förderung von latenzzfreiem Multiplayer | +2.80% | Global, frühe Gewinne in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Live-Streaming und influencergeführte Spielräume | +2.10% | Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Soziale Funktionen in Hyper-Casual-Titeln | +1.90% | Asien-Pazifik, globale Ausbreitung | Kurzfristig (≤ 2 Jahre) |

| Plattformübergreifende Expansion des Cloud-Gamings | +1.70% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Blockchain-basierte Einführung von Play-to-Earn | +1.40% | Lateinamerika, zunehmend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Markengeführte In-Game-Events und Sponsoring | +1.20% | Naher Osten und Nordafrika, globale Reichweite | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter 5G-Ausbau zur Förderung von latenzzfreiem Multiplayer

Mobile Latenzen unter 10 Millisekunden beseitigen den historischen Vorteil kabelgebundener Plattformen und ermöglichen konsolenähnliche Erlebnisse auf Smartphones. [2]Andrew Kernahan, „Vodafone treibt 5G-Breitbandgeschwindigkeiten über das obere 6-GHz-Band auf 5 Gbit/s”, ispreview.co.uk Battle-Royale- und MMO-Formate, die auf Reaktionen in Sekundenbruchteilen angewiesen sind, florieren nun auf Mobilgeräten, was Konsolenhersteller dazu veranlasst, hardwarezentrierte Strategien zu überdenken. In Märkten mit früher 5G-Verfügbarkeit wie Südkorea war die Nutzermigration zu mobilen Social-Plattformen rasant und veranlasste Verlage, cloud-optimierten Code-Basen Priorität einzuräumen. Gerätehersteller reagieren mit Gaming-fokussierten Smartphones, die Kühlsysteme und Trigger-Tasten integrieren, was den Trend verstärkt.

Live-Streaming und influencergeführte Spielräume

Die Konvergenz von Spielen und Übertragungen hat Creator-Economy-Erlöse freigesetzt, die Einmalkäufe bei weitem übersteigen. Die Bewertung von Twitch in Höhe von 46 Milliarden USD verdeutlicht das Ausmaß, das Investoren interaktiver Unterhaltung beimessen, die Inhalte und Handel miteinander verbindet. Entwickler, die „Live gehen”-Schaltflächen direkt in Menüs einbetten, verkürzen den Weg von der Spielaktivität zur Monetarisierung und ermöglichen es beliebten Spielern, Spenden und Sponsoring zu sichern, ohne den Titel zu verlassen. Die Rückkopplungsschleife zieht aufstrebende Neulinge an, fördert die virale Verbreitung und steigert den durchschnittlichen Umsatz pro zahlenden Nutzer. Asiens mobilfokussierte Zielgruppen sind besonders empfänglich für streamergesteuerte In-Game-Events, die Prominentenkultur mit sozialem Status verbinden.

Soziale Funktionen in Hyper-Casual-Titeln

Einfache Tipp-und-Wisch-Mechaniken litten historisch unter einer zweitägigen Abwanderungsrate, doch das Hinzufügen von Gilden-Chat, Bestenlisten und kooperativen Herausforderungen erhöht den Lifetime-Value der Nutzer um 40–60 %. In Märkten wie Indonesien und Vietnam, wo Anerkennung durch Gleichgesinnte kulturelles Gewicht hat, berichten Verlage von einer Verdreifachung der Sitzungsdauer nach der Integration leichtgewichtiger sozialer Schleifen. Geringere Installationsgrößen halten die Akquisitionskosten moderat, während Multiplayer-Inhalte einen Anker schaffen, der den Wechsel reduziert. Die Monetarisierung verlagert sich von aggressiven Werbeplatzierungen hin zu kosmetischen Artikeln, die Gruppenzugehörigkeit signalisieren, was die Nutzerstimmung und die Bindung gleichzeitig verbessert.

Plattformübergreifende Expansion des Cloud-Gamings

Einheitlicher Kontofortschritt löst die alten Silos zwischen Mobilgeräten, PCs und Konsolen auf. Microsofts erneuerter Pakt mit NetEase führt Blizzard-Franchises in China wieder ein und zeigt, wie Cloud-Lieferung physische Vertriebsbeschränkungen umgeht. Die Strategie komprimiert Markteinführungsfenster, reduziert Entwicklungsduplikate und vervielfacht die adressierbaren Zielgruppen. In Nordamerika und Europa treiben Abonnementpakete, die Cloud-Zugang mit Community-Vorteilen bündeln, die Bindungsraten an und lenken den Markt für soziales Gaming in Richtung Ökosystemwettbewerb statt Einzeltitel-Showdowns.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lootbox-Kontrolle durch EU-Regulierungsbehörden | -1.80% | Europa mit globaler Ausbreitung | Kurzfristig (≤ 2 Jahre) |

| Spielzeitbeschränkungen für Jugendliche im Bereich Online-Sicherheit | -1.50% | USA und China, zunehmend ausgeweitet | Mittelfristig (2–4 Jahre) |

| Einschränkungen beim App-Store-Anzeigen-Tracking | -1.10% | Global, iOS-lastige Märkte | Kurzfristig (≤ 2 Jahre) |

| Infrastrukturlücken in Subsahara-Afrika | -0.90% | Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lootbox-Kontrolle durch EU-Regulierungsbehörden

Die Leitlinien vom März 2025 verbieten die Verschleierung von Preisen und schreiben klare Entsprechungen in echter Währung für virtuelle Artikel vor. Die Compliance-Kosten belasten kleinere Studios, während größere Verlage Nutzer auf Battle-Pass-Systeme umlenken, die 20–30 % weniger Pro-Kopf-Ausgaben erzielen. Parallele Durchsetzungsmaßnahmen in den Vereinigten Staaten, exemplarisch durch den 20-Millionen-USD-Vergleich der FTC mit HoYoverse, signalisieren einen globalen Wandel. Monetarisierungsüberarbeitungen stehen daher unmittelbar bevor und erhöhen die Eintrittsbarrieren für neue Marktteilnehmer, die ohne Abhängigkeit von Legacy-Lootbox-Erlösen aufgebaut werden.

Spielzeitbeschränkungen für Jugendliche im Bereich Online-Sicherheit

Chinas monatliche Obergrenze von 15 Stunden für Minderjährige hat die engagierteste demografische Gruppe stark eingeschränkt, wobei Tencent einen Rückgang der Spielzeit bei unter 18-Jährigen um 96 % verzeichnete. Ähnliche Vorschläge in Teilen der Vereinigten Staaten und Australiens beschleunigen Investitionen in robuste Altersverifizierungsplattformen, die die Akquisitionskosten erhöhen. Verlage schwenken auf erwachsenenorientierte Erzählungen und Wettbewerbsveranstaltungen um, um den Rückgang der Ausgaben Jugendlicher auszugleichen, doch diese Nutzergruppen weisen eine geringere Häufigkeit und kürzere Sitzungen auf, was das Wachstum dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Spieltyp: Dominanz von Casual Games mit Beschleunigung bei Rollenspielen

Casual-Titel repräsentierten im Jahr 2025 37,55 % des Marktes für soziales Gaming, was einem Umsatz von nahezu 13,4 Milliarden USD entspricht und die größte Nutzerbasis sichert. Ihre Ein-Tipp-Mechaniken und meme-getriebenes Marketing senken die Einstiegshürde und ermöglichen eine schnelle virale Verbreitung in sozialen Timelines. Trotz ihrer Größe verlangsamt sich das Wachstum, da die Sättigung zunimmt. Umgekehrt wird für Rollenspiele (RPGs) bis 2031 eine CAGR von 16,05 % prognostiziert, angetrieben durch kooperative Raids, episodische Erzählungen und umfangreiche kosmetische Kataloge. Medienübergreifende Partnerschaften wie NetEases Marvel Rivals, das innerhalb von Wochen 10 Millionen Anmeldungen verzeichnete, demonstrieren die Anziehungskraft bekannter geistiger Eigentumsrechte für die Nutzergewinnung. Strategie- und Simulationsgenres übernehmen Live-Service-Updates und nutzergenerierte Inhalte, um den Community-Schwung zu nutzen, der einst auf RPGs beschränkt war, und verwischen dabei starre Kategoriengrenzen.

RPGs profitieren von sozialen Beutezügen und gemeinsamen Hubs, die Sitzungen weit über den Abschluss der Geschichte hinaus verlängern und Spieler in monetarisierbare Ökosysteme einbinden. Casual- und Puzzle-Ersteller pfropfen zunehmend Clan-Rennen und asynchrone Duelle auf ihre leichtgewichtigen Schleifen auf und ahmen damit RPG-Bindungstaktiken nach. Da Entwicklungs-Toolkits die Netzwerkprogrammierung demokratisieren, können Indie-Studios Gilden-Chat ohne schwere Server integrieren, was den Wettbewerb intensiviert. Der Markt für soziales Gaming erlebt daher eine Konvergenz, bei der erfolgreiche Franchises Mechaniken aus mehreren Genres mischen, um frische Inhaltskadenz aufrechtzuerhalten und Abwanderung abzuwehren.

Nach Plattform: Mobile Führung trifft auf Konsolenwiederaufschwung

Mobilgeräte machten im Jahr 2025 71,55 % des Umsatzes aus, ermöglicht durch nahezu allgegenwärtige Smartphones und App-Store-Zahlungsschienen. Die dem Markt für soziales Gaming zugeschriebene Marktgröße für mobile Plattformen betrug im Basisjahr rund 25,5 Milliarden USD und spiegelt sowohl Werbe- als auch In-App-Mikrotransaktionen wider. Dennoch treiben handgehaltene Hybridkonsolen wie Nintendo Switch und Steam Deck eine CAGR von 16,6 % für konsolengebundene Erlebnisse bis 2031 an. Ihre Portabilität verbindet Wohnzimmerqualität mit unterwegs stattfindenden Sitzungen und definiert neu, wie und wo Spieler sozial interagieren. Der PC bleibt der Anker für Hardcore-E-Sports, steht jedoch im Wettbewerb mit browserbasiertem Streaming, das vergleichbare Bildraten ohne kostspielige GPU-Upgrades liefert.

Die Plattformkonvergenz verändert die Veröffentlichungspipelines: Studios zielen nun auf gleichzeitige Markteinführungen auf Mobilgeräten, Konsolen und PCs ab und nutzen Cloud-Speicherungen, damit Spieler mitten in einer Sitzung den Bildschirm wechseln können. Sonys Kapitalbeteiligung an Carry1st unterstreicht den Wandel der Konsolenhersteller hin zu dienstleistungszentrierter Expansion in aufstrebenden Volkswirtschaften. Zahlungslokalisierung, günstigere Hardware-Bundles und flexible Finanzierung sollen die Nachfrage der Mittelschicht erschließen, wo das verfügbare Einkommen steigt. Da Datenlimits sinken und 5G sich ausweitet, verringert die Multiplayer-Wiedergabetreue auf Mobilgeräten die Erfahrungslücke weiter, sodass Ökosystemvorteile statt roher Grafik zum entscheidenden Faktor bei der Plattformwahl werden.

Nach Umsatzmodell: Abonnement-Dynamik fordert Einmalausgaben heraus

In-App-Käufe behielten im Jahr 2025 einen Umsatzanteil von 47,95 %, doch das Abonnement-Segment wächst mit einer CAGR von 18,3 %, da Verlage planbare Cashflows anstreben. Die aus Abonnements abgeleitete Marktgröße des Marktes für soziales Gaming soll bis 2031 17,6 Milliarden USD übersteigen und spiegelt den Erfolg von Battle-Pass-Stufen wider, die Kosmetika, Saisontickets und Währungsstipendien bündeln. Electronic Arts berichtete, dass Live-Services im Geschäftsjahr 2024 73 % des Nettoumsatzes ausmachten, was die Präferenz der Investoren für stabilere Erträge unterstreicht. Regulatorischer Gegenwind gegen Lootboxen drängt Designer zu transparenten kosmetischen Shops, während anzeigenverfolgte Lead-Generierungsformate vorsichtig in Märkten entstehen, in denen Datenschutzgesetze eine granulare Profilierung erlauben.

Die Wirtschaftlichkeit der Verlage ist zunehmend an das Abwanderungsmanagement statt an Vorabverkäufe von Einheiten gebunden. Monatliche Pässe fördern gewohnheitsmäßige Anmeldungen durch tägliche Quests und sichern Werbeeindrücke und Community-Vitalität. Kleinere Studios arbeiten häufig mit White-Label-Abonnementplattformen zusammen, um Infrastrukturkosten zu teilen, was die Konsolidierung beschleunigt, da Ökosysteminhaber Verhandlungsmacht gewinnen. Hybride Monetarisierung – die kostenlose Stufen, optionale Pässe und Premium-Kosmetik-Tresore anbietet – ist üblich geworden und ermöglicht es Nutzern, ihre Ausgaben an ihr Engagement anzupassen, während die Einstiegshürde niedrig bleibt.

Nach Altersgruppe: Berufstätige verlängern den Lifetime-Value

Die Altersgruppe der 19–25-Jährigen behielt im Jahr 2025 39,65 % der aktiven Basis, gestützt durch Campus-Breitband und hohe Durchdringung sozialer Medien. Die Kohorte der 26–35-Jährigen expandiert jedoch mit einer CAGR von 15,55 %, da Millennials als Berufstätige Gaming in ihre Feierabend-Routinen und Wochenend-Treffen integrieren. Steigendes verfügbares Einkommen ermöglicht es diesem Segment, mehrere Pässe zu abonnieren und hochwertige Skins zu kaufen, was den durchschnittlichen Umsatz pro Nutzer (ARPU) erhöht. Spieler über 35 Jahre stellen den schnellsten numerischen Zuwachs dar und werden oft von familienfreundlichen Koop-Titeln und wellness-orientierten sozialen Räumen angezogen.

Roblox' 97,8 Millionen täglich aktive Nutzer im ersten Quartal 2025, davon 20,2 Millionen zahlende, veranschaulichen die generationsübergreifende Bindung, wenn nutzergenerierte Inhaltswerkzeuge es Erstellern ermöglichen, ihre Kreativität zu monetarisieren. Entwickler fügen daher Sandbox-Editoren und Trinkgeldsysteme hinzu, um unternehmerische Nutzer anzusprechen und das Inhaltsangebot zu geringen Grenzkosten zu vervielfachen. Altersverifizierungsanforderungen, die zwar Reibung beim Onboarding erzeugen, beruhigen auch Eltern und Regulierungsbehörden und machen altersübergreifende Plattformen langfristig nachhaltiger.

Geografische Analyse

Asien-Pazifik trug im Jahr 2025 46,40 % des globalen Umsatzes bei, was nahezu 16,5 Milliarden USD entspricht. Für die Region wird eine Expansion mit einer CAGR von 17,1 % prognostiziert, angeführt von zunehmender 5G-Abdeckung, erschwinglichen Android-Geräten und einer Kultur, die spielzentriertes Socializing begrüßt. Chinesische Verlage verzeichneten trotz strengerer inländischer Jugendschutzgesetze ein zweistelliges Wachstum im Ausland, indem sie beliebte geistige Eigentumsrechte mit lokalen Zahlungsoptionen kombinierten. Indiens günstige Datentarife und die E-Sports-Fangemeinde in Südostasien verleihen weiteren Schwung und kompensieren stagnierende Ausgaben im reifen Japan und Südkorea.

Nordamerika und Europa zusammen machen etwa ein Drittel des Umsatzes im Jahr 2025 aus, doch Cloud-Distribution und alternative App-Store-Regelungen beschleunigen die Akzeptanz. Das Gesetz über digitale Märkte ermöglicht Zahlungsshops von Drittanbietern auf iOS, was Plattformgebühren senkt und die Margen der Verlage verbessert. Spieler in den Vereinigten Staaten profitieren von frühem 5G und hohem Konsolenbesitz, was plattformübergreifende Treueprogramme unterstützt. Europäische Regulierungsbehörden haben zwar strenge Regeln für Lootboxen eingeführt, aber transparente Preisgestaltung gefördert, die das Kundenvertrauen stärkt und die Akzeptanz von Saisonpässen und Abonnements fördert.

Lateinamerika und der Nahe Osten sind aufstrebende Wachstumsmärkte. Volatile lokale Währungen haben Play-to-Earn-Experimente inspiriert und Gaming in Brasilien und Argentinien zu einem Zusatzeinkommen gemacht. Die junge Bevölkerung des Nahen Ostens und der Ausbau der Glasfasernetze locken internationale Turniere und Studio-Außenstellen an. Subsahara-Afrika, obwohl noch durch unzuverlässige Konnektivität beeinträchtigt, soll erhebliche Multiplayer-Gemeinschaften erschließen, sobald die Betreiberinvestitionen von 10 Milliarden USD in die 5G-Infrastruktur realisiert werden. Lokalisierte Mikrotransaktionspreise und Carrier-Billing werden entscheidend sein, um Erstnutzer in diesen wachstumsstarken Regionen zu gewinnen.

Wettbewerbslandschaft

Der Markt für soziales Gaming weist eine moderate Fragmentierung auf, wobei kein einzelner Akteur mehr als ein Zehntel des Umsatzes kontrolliert. Etablierte Konsolenmajors wie Sony und Microsoft gehen über Hardware hinaus und bündeln Cloud-Zugang, Creator-Hubs und Cross-Save-Unterstützung, um Nutzer in geschlossenen Ökosystemen zu halten. Mobile-native Schwergewichte Tencent und NetEase nutzen KI-Matchmaking und zielgerichtete Werbung, um das Engagement aufrechtzuerhalten, während Roblox den Aufstieg von Ökosystemen für nutzergenerierte Inhalte verkörpert, die Entwicklern vierteljährlich 280–300 Millionen USD auszahlen.

KI entwickelt sich zum wettbewerbsentscheidenden Hebel. Prozedurale Level-Gestaltung verkürzt Produktionszeitpläne, während automatisierte Moderation Chat-Räume sicher hält, ohne den Personalbestand aufzublähen. Unternehmen mit proprietären Daten und Rechenressourcen genießen einen wachsenden Wettbewerbsvorteil. Strategische Allianzen nehmen zu: Microsofts Cloud-Kooperation mit NetEase öffnet den chinesischen Markt für Blizzard-Titel wieder und zeigt, wie der Zugang zu regionalen geistigen Eigentumsrechten und regulatorischem Fachwissen proprietäre Engines überwiegen kann.

Weißer Fleck bleibt in infrastrukturarmen Regionen und Nicht-Unterhaltungsbranchen. Bildung und Unternehmenskooperation testen gamifizierte soziale Schichten, die Belohnungsmechaniken aus Verbrauchertiteln übernehmen. Start-ups, die sich auf bandbreiteneffiziente Netzwerkcodes oder lokalisierte Zahlungsgateways spezialisieren, sind attraktive Akquisitionsziele für große Plattformen, die eine Reichweite bis zur letzten Meile anstreben. Der Wettbewerbsausblick konzentriert sich daher auf Ökosystemtiefe, Compliance-Agilität und die Fähigkeit, Spieler zu Erstellern zu machen.

Marktführer im Bereich soziales Gaming

Zynga Inc.

Activision Blizzard, Inc.

Supercell Oy

GREE, Inc.

Electronic Arts Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Tencent meldete für das erste Quartal 2025 einen Gaming-Umsatz von 59,5 Milliarden RMB (8,2 Milliarden USD), ein Plus von 23,7 % im Jahresvergleich, angetrieben durch KI-gestützte Werbeoptimierung.

- Mai 2025: Electronic Arts prognostizierte für das Geschäftsjahr 2026 Buchungen von 7,6–8 Milliarden USD auf der Grundlage einer neuen Battlefield-Veröffentlichung und starker EA-Sports-Dynamik.

- März 2025: Das Netzwerk für Zusammenarbeit im Verbraucherschutz der EU erließ verbindliche Leitlinien, die eine Offenlegung der Preise in echter Währung für virtuelle Artikel vorschreiben.

- Februar 2025: Roblox schloss das vierte Quartal 2024 mit einem Umsatz von 988,2 Millionen USD und 85,3 Millionen täglich aktiven Nutzern ab und prognostizierte ein anhaltendes Engagement für Anfang 2025.

Berichtsumfang des globalen Marktes für soziales Gaming

Der Markt für soziales Gaming erlebt ein rasantes Wachstum, angetrieben durch die weit verbreitete Einführung von Mobilgeräten und die zunehmende Integration von Social-Media-Plattformen in Spiele. Mit dem wachsenden Einfluss von Mobilgeräten und der Integration sozialer Medien wird erwartet, dass sich der Markt global ausweitet und vielfältige Nutzerdemografien bedient. Wichtige Chancen liegen in Werbeeinnahmen, In-App-Käufen und Partnerschaften mit Social-Media-Plattformen, die alle die weitere Marktentwicklung und das Spielerengagement fördern.

Der Markt für soziales Gaming ist segmentiert nach Spieltyp (Casual Games, Strategiespiele, Simulationsspiele, Rollenspiele (RPGs), andere Spieltypen), Plattform (Mobilgeräte (Smartphones, Tablets), PCs/Laptops, Konsolen), Umsatzmodell (Werbung, virtuelle Güter, Lead-Generierung, Abonnementdienste, In-App-Käufe), Altersgruppe (13 bis 18 Jahre, 19 bis 25 Jahre, 26 bis 35 Jahre, über 35 Jahre) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Casual Games |

| Strategiespiele |

| Simulationsspiele |

| Rollenspiele (RPG) |

| Andere Spieltypen |

| Mobilgeräte (Smartphones, Tablets) |

| PCs / Laptops |

| Konsolen |

| In-App-Käufe |

| Werbung |

| Virtuelle Güter |

| Abonnementdienste |

| Lead-Generierung |

| 13–18 Jahre |

| 19–25 Jahre |

| 26–35 Jahre |

| Über 35 Jahre |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien | |

| Neuseeland | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Spieltyp | Casual Games | |

| Strategiespiele | ||

| Simulationsspiele | ||

| Rollenspiele (RPG) | ||

| Andere Spieltypen | ||

| Nach Plattform | Mobilgeräte (Smartphones, Tablets) | |

| PCs / Laptops | ||

| Konsolen | ||

| Nach Umsatzmodell | In-App-Käufe | |

| Werbung | ||

| Virtuelle Güter | ||

| Abonnementdienste | ||

| Lead-Generierung | ||

| Nach Altersgruppe | 13–18 Jahre | |

| 19–25 Jahre | ||

| 26–35 Jahre | ||

| Über 35 Jahre | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für soziales Gaming?

Die Marktgröße für soziales Gaming erreichte im Jahr 2026 40,74 Milliarden USD und soll bis 2031 auf 80,02 Milliarden USD wachsen.

Welches Segment wächst innerhalb des Marktes für soziales Gaming am schnellsten?

Rollenspiele werden voraussichtlich die schnellsten Zuwächse mit einer CAGR von 16,05 % zwischen 2026 und 2031 verzeichnen.

Warum gewinnen Abonnements als Umsatzmodell an Bedeutung?

Abonnements bieten planbare Cashflows und lassen sich leichter mit neuen Transparenzregeln in Einklang bringen, was eine CAGR von 18,3 % bis 2031 unterstützt.

Wie wird 5G das zukünftige Wachstum beeinflussen?

Weit verbreitetes 5G ermöglicht Latenzen unter 10 Millisekunden, was konsolenähnliche Multiplayer-Erlebnisse auf Mobilgeräten ermöglicht und der prognostizierten CAGR rund 2,8 Prozentpunkte hinzufügt.

Welche Region führt den Markt für soziales Gaming an?

Asien-Pazifik hielt im Jahr 2025 einen Umsatzanteil von 46,40 % und soll bis 2031 mit einer CAGR von 17,1 % wachsen und seine Führungsposition trotz regulatorischer Gegenwinds behaupten.

Welche regulatorischen Änderungen sollten Verlage am genauesten beobachten?

Die Leitlinien der Europäischen Union zu virtuellen Währungen und Chinas Spielzeitbeschränkungen für Minderjährige sind die folgenreichsten und gestalten weltweit Monetarisierungs- und Spielzeitstrategien neu.

Seite zuletzt aktualisiert am: