Indie-Game-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

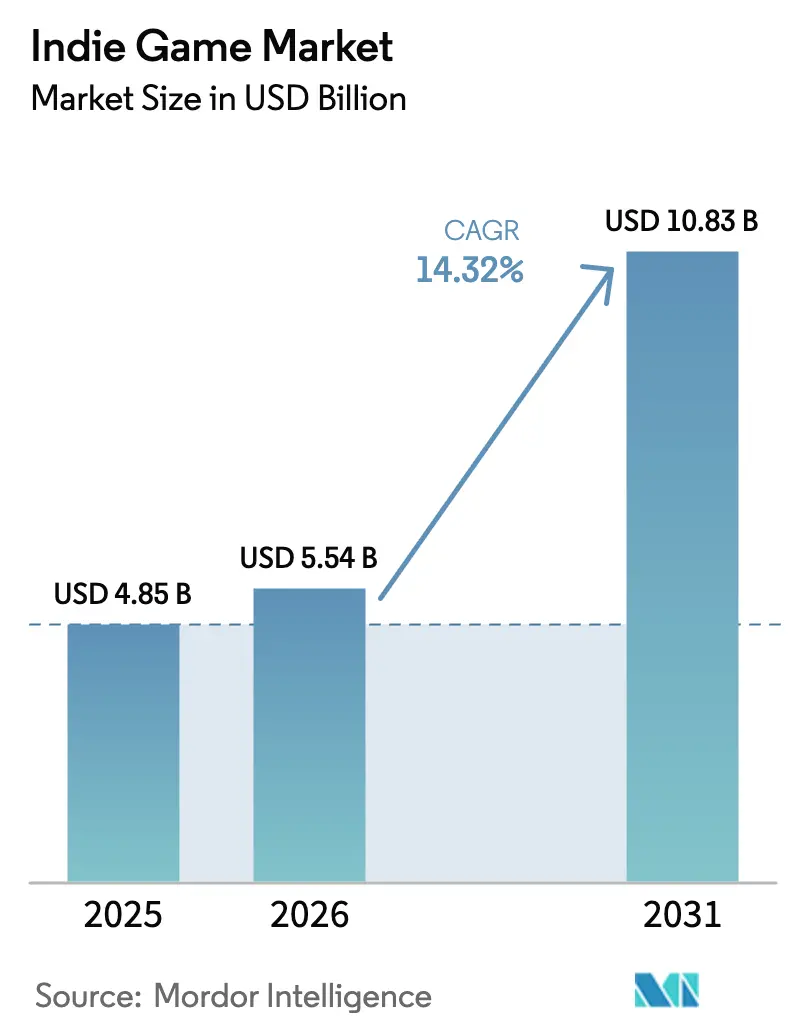

| Marktgröße (2026) | 5.54 Milliarden US-Dollar |

| Marktgröße (2031) | 10.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.32% CAGR |

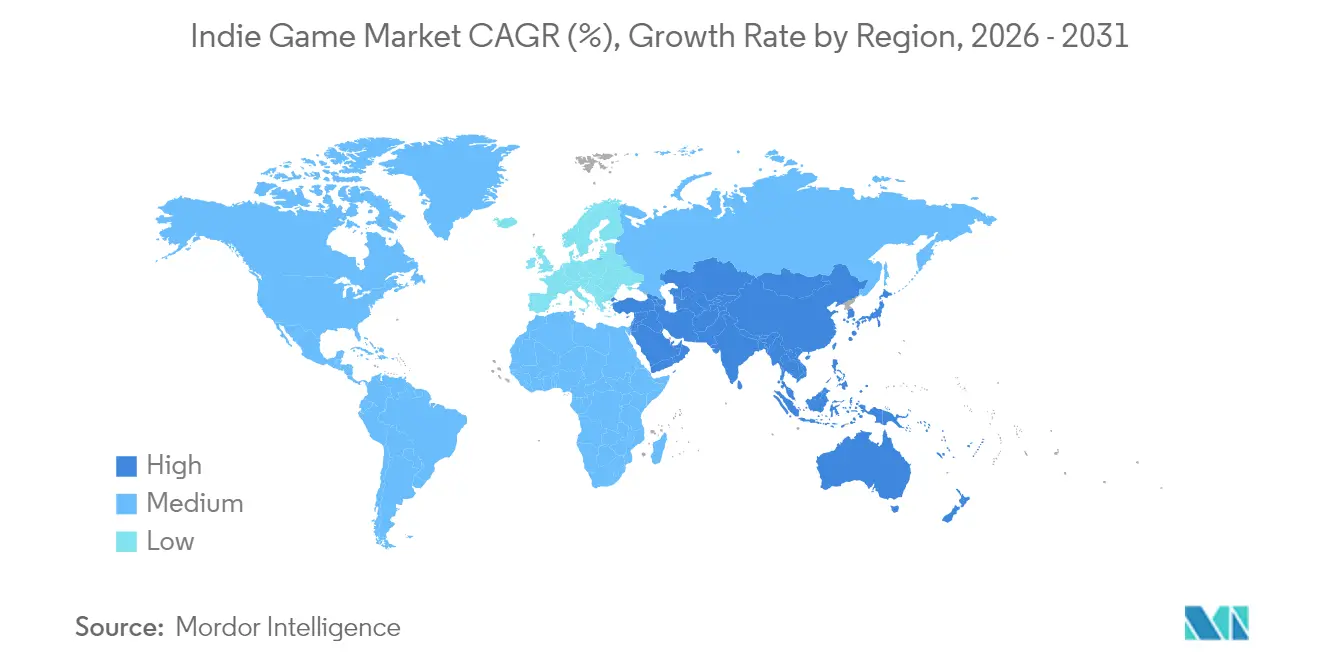

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

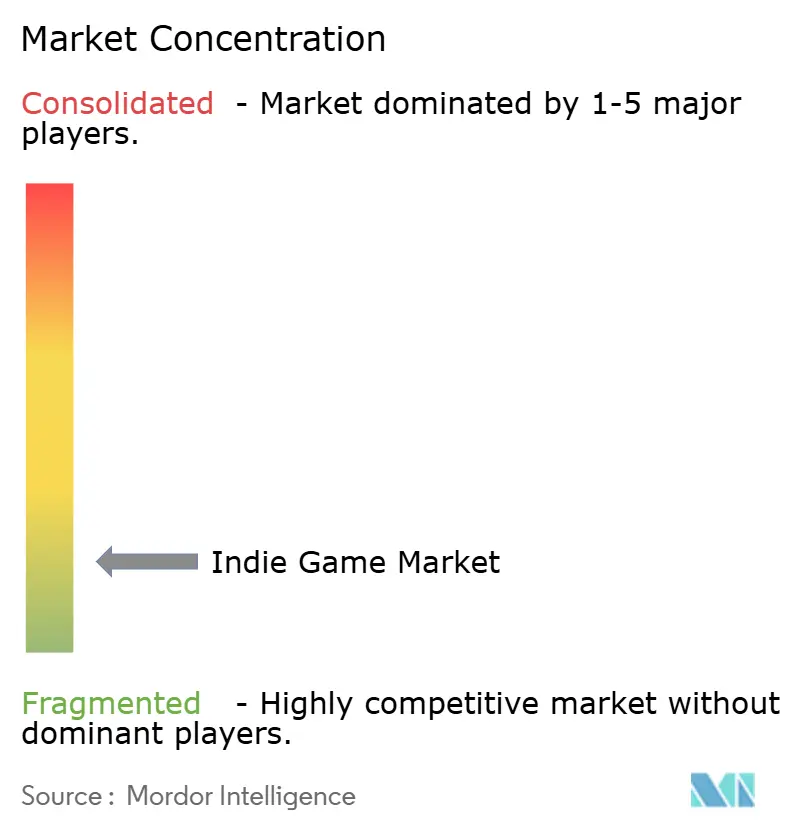

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indie-Game-Marktanalyse von Mordor Intelligence

Die Größe des Indie-Game-Marktes wird voraussichtlich von 4,85 Milliarden USD im Jahr 2025 auf 5,54 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 14,32 % über den Zeitraum 2026–2031 einen Wert von 10,83 Milliarden USD erreichen. Der Anstieg spiegelt wider, wie kostengünstige Engines, großzügige First-Party-Publishing-Programme und nahezu reibungslose globale Storefronts die strukturellen Einstiegshürden für kleine Studios abbauen. Mobile Plattformen sind zur primären Umsatzquelle geworden, da der 5G-Ausbau in Lateinamerika und Südostasien neue Spieler in das kostenpflichtige Ökosystem zieht. Abonnementdienste gewinnen an Bedeutung, doch Einzel-Premium-Verkäufe liefern nach wie vor entscheidende Einnahmen am Erscheinungstag, die kreative Risikobereitschaft finanzieren. Das rasche Katalogwachstum auf Steam und im App Store signalisiert ein lebhaftes Angebot, doch dieselbe Fülle verstärkt die Auffindbarkeitsherausforderungen und die Marketingkosteninflation für Neueinsteiger.

Wichtigste Erkenntnisse des Berichts

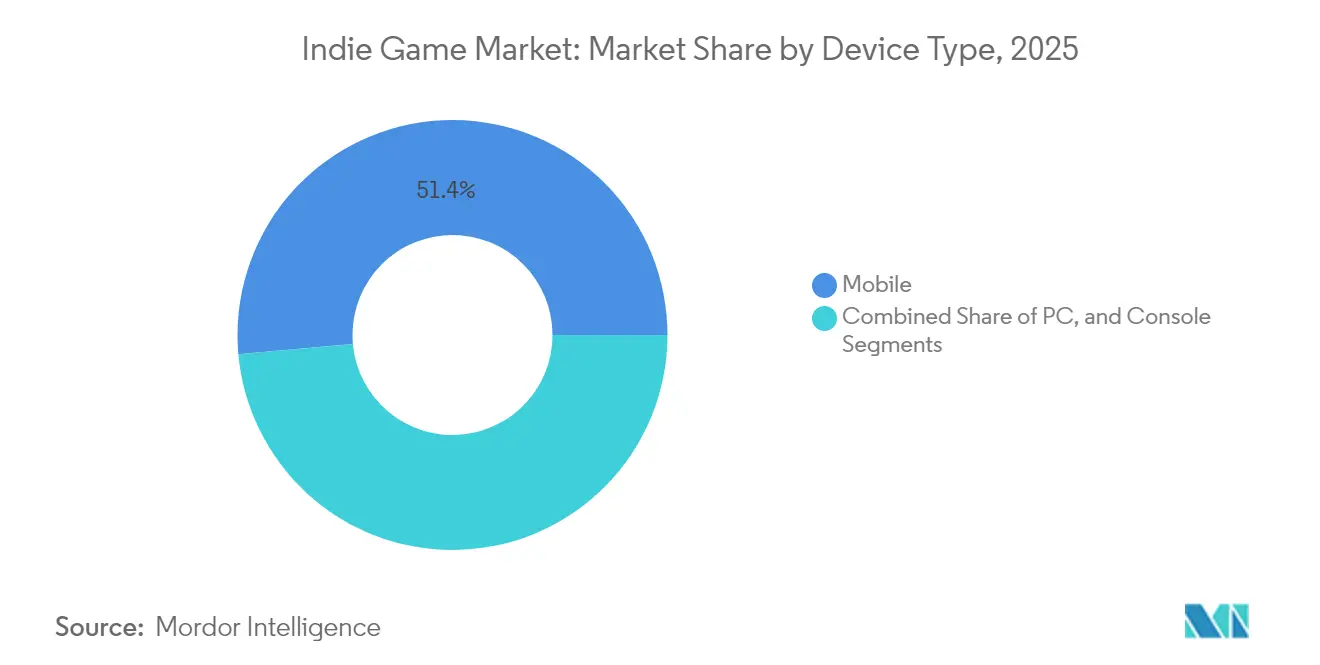

- Nach Gerätetyp dominierte Mobilgeräte im Jahr 2025 mit einem Indie-Game-Marktanteil von 51,42 % und verzeichnete bis 2031 die schnellste CAGR von 16,52 %.

- Nach Spielgenre hielt Action/Adventure im Jahr 2025 einen Umsatzanteil von 28,35 %; Simulations- und Sandbox-Genres entwickeln sich mit einer CAGR von 16,78 %.

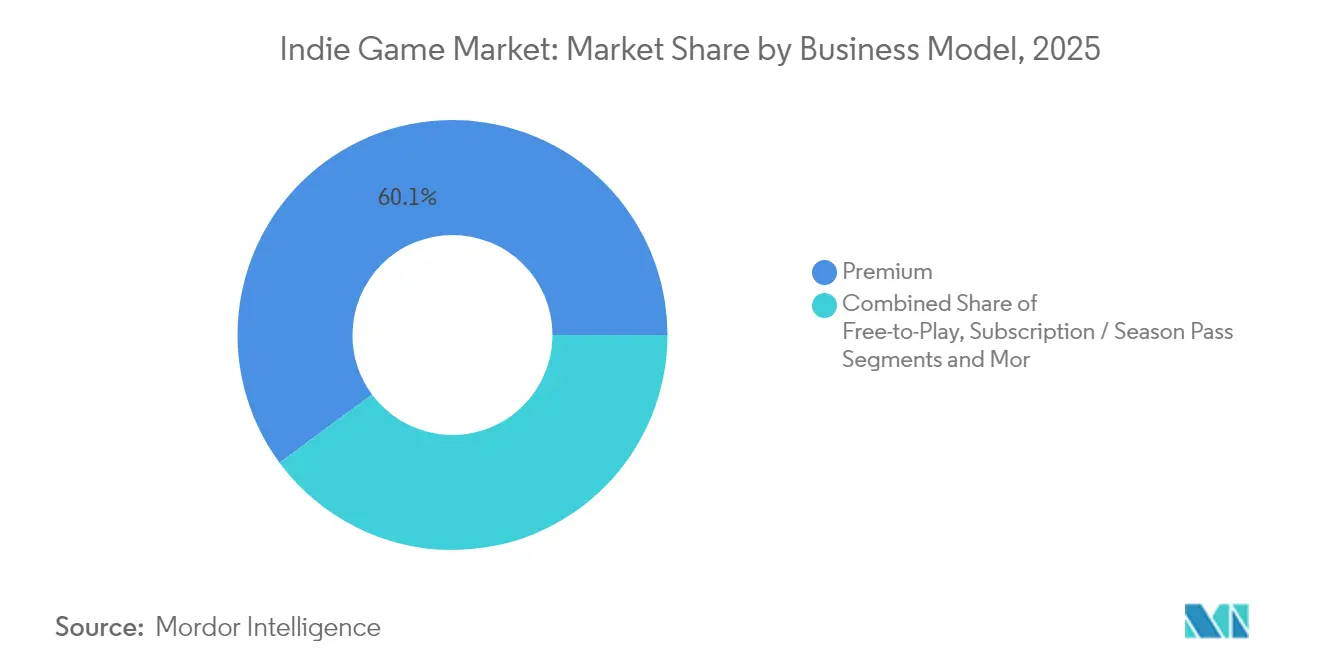

- Nach Geschäftsmodell behielten Premium-Titel im Jahr 2025 einen Indie-Game-Marktanteil von 60,12 %, während Abonnement- und Season-Pass-Angebote mit einer CAGR von 21,6 % wachsen.

- Nach Vertriebskanal erzielten digitale Storefronts im Jahr 2025 einen Umsatzanteil von 91,25 %; Drittanbieter-Publishing-Plattformen weisen eine CAGR-Prognose von 18,08 % auf.

- Nach Geografie erwirtschaftete Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 44,35 % und soll bis 2031 jährlich um 16,08 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Indie-Game-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Reichweite digitaler Vertriebsplattformen in Asien | +3.2% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Demokratisierung von Spiel-Engines und Entwicklungswerkzeugen | +2.8% | Global | Langfristig (≥ 4 Jahre) |

| Cloudbasierte Indie-Publishing-Partnerschaften | +2.1% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| 5G-gestütztes mobiles Spielen in Lateinamerika | +1.9% | Lateinamerika, frühe Einführung in Brasilien und Mexiko | Kurzfristig (≤ 2 Jahre) |

| Crowdfunding- und Early-Access-Modelle | +1.4% | Global, konzentriert in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Staatliche Indie-Förderprogramme | +1.1% | Nordamerika, Nordische Länder, Ostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Reichweite digitaler Vertriebsplattformen in Asien

Die Bandbreitenverbesserungen und die Mobile-First-Gewohnheiten im Asien-Pazifik-Raum erweitern das adressierbare Indie-Publikum. Die Region beherbergt bereits 1,5 Milliarden aktive mobile Spieler, und alternative, von Mobilfunkanbietern betriebene Storefronts wie dtac's Gaming Nation gewinnen Entwickler, indem sie geringere Umsatzbeteiligungen verlangen. [1]Global Games Forum, "Mobile Gaming im Asien-Pazifik-Raum: Chancen und Herausforderungen," globalgamesforum.com Indonesiens 96-prozentige Präferenz für mobiles Spielen zeigt, wie Schwellenmärkte Konsolen vollständig überspringen. Die direkte Mobilfunkabrechnung senkt die Zahlungshürden und ermöglicht es Solo-Studios, Impulskäufe zu monetarisieren, die kreditkartenabhängige Kanäle verpassen. Diese Faktoren verleihen dem Wachstumsausblick des Indie-Game-Marktes insgesamt mehr Gewicht, da der regionale Storefront-Wettbewerb die Plattformgebühren unter Druck hält.

Demokratisierung von Spiel-Engines und Entwicklungswerkzeugen

Unity trieb 48 % aller Steam-Veröffentlichungen im Jahr 2024 an, was beweist, dass leicht erlernbare, lizenzgebührenfreie Engines die Markteinführungszeit für kleine Teams verkürzen. [2]Game World Observer, "Wie Steam durch Investitionen in regionale Reichweite, Self-Publishing-Tools und mehr Möglichkeiten für Erstentwickler schafft," gameworldobserver.com Das fotorealistische Toolset der Unreal Engine taucht ebenfalls in hochwertigeren unabhängigen Produktionen auf, während das quelloffene Godot vollständige Lizenzgebührenfreiheit bietet. KI-gestützte Editoren komprimieren die Iterationszyklen weiter und machen Aufgaben in den Bereichen Narration, Grafik und Code für nicht-technische Entwickler zugänglicher. Die weitverbreitete Demokratisierung der Werkzeuge hält die Vielfalt der Mitwirkenden hoch und versorgt den Indie-Game-Markt mit neuen Genres und künstlerischen Stimmen.

Cloudbasierte Indie-Publishing-Partnerschaften

Microsofts ID@Xbox-Programm überschritt 5 Milliarden USD an Auszahlungen an Indie-Studios und verdeutlicht, wie Plattformbetreiber nun miteinander konkurrieren, um unabhängige Inhalte zu finanzieren. PlayStations Partners-Initiative bietet Marketing, Qualitätssicherung und globale Reichweite, ohne kreative Kontrolle auszuüben, und umgeht damit die Notwendigkeit traditioneller Publisher. Da cloudbasierte Build-Pipelines die Zertifizierungszyklen verkürzen, können kleine Teams mehrere Konsolen-Storefronts gleichzeitig bedienen – eine Fähigkeit, die einst AAA-Budgets vorbehalten war. Diese integrierten Ökosysteme steigern das Ertragspotenzial und tragen dazu bei, den Indie-Game-Markt gegen eine Konzentration von Plattformrisiken zu wappnen.

5G-gestütztes mobiles Spielen steigert das Engagement in Lateinamerika

Brasilien und Mexiko bauen ihre 5G-Abdeckung aus, sodass Mittelklasse-Smartphones hochwertige Titel streamen können, die zuvor an WLAN gebunden waren. Netzwerkverbesserungen erschließen Echtzeit-Multiplayer und Cloud-Gaming, verdoppeln die nutzbaren Spielzeitfenster und treiben den durchschnittlichen Umsatz pro zahlenden Nutzer nach oben. Frühe Marktteilnehmer können Markenwert aufbauen, bevor internationale Konzerne regionale Kampagnen hochfahren, was die langfristigen Einnahmen und die gesamte Indie-Game-Marktdurchdringung in Lateinamerika steigert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sättigung auf wichtigen digitalen Marktplätzen | -2.4% | Global, am stärksten in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Auffindbarkeits- und Nutzerakquisitionskosteninfation | -1.8% | Global, konzentriert in reifen Märkten | Mittelfristig (2–4 Jahre) |

| Eingeschränkter Zugang zu AAA-Marketingbudgets | -1.3% | Global | Langfristig (≥ 4 Jahre) |

| Verletzung geistigen Eigentums und Asset-Klonen in mobilen Stores | -0.9% | Global, akut im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sättigung auf wichtigen digitalen Marktplätzen (Steam, App Store)

Steam listete im Jahr 2024 über 14.000 neue Titel, was die Sichtbarkeit im Storefront verwässerte und die Konversionsraten von Wunschliste zu Kauf auf 0,125 senkte. Algorithmen belohnen zunehmend bewährtes Engagement, sodass noch nicht veröffentlichte Spiele gegen etablierte Hits ankämpfen müssen. Erstmalige Teams leiten oft knappe Ressourcen in das Pre-Launch-Marketing um, was die Kosten auf ein nicht nachhaltiges Niveau treibt. Der Überfüllungseffekt verlangsamt die Umsatzdynamik und dämpft die Expansion des Indie-Game-Marktes trotz robuster Verbrauchernachfrage.

Auffindbarkeits- und Nutzerakquisitionskosteninfation

Digitale Werbeauktionen begünstigen nun finanzstarke AAA-Käufer und haben die Kundenakquisitionsbudgets vieler Indie-Entwickler im Vergleich zu vor zwei Jahren verdoppelt. Marketing verbraucht mittlerweile 30–50 % der gesamten Projektausgaben, ein deutlicher Sprung gegenüber der historischen Spanne von 10–20 %. Soziale Plattformen drosseln die organische Reichweite und zwingen zur bezahlten Werbung. Erhöhte Gemeinkosten verschlechtern die Gewinnschwellenaussichten, begrenzen die Anzahl lebensfähiger neuer Studios und dämpfen das gesamte Wachstumspotenzial des Indie-Game-Marktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Mobile Dominanz treibt plattformübergreifende Strategie voran

Der Umsatzanteil von Mobilgeräten von 51,42 % unterstreicht, wie das stets verbundene Spielen mit den Designbeschränkungen von Indie-Entwicklern übereinstimmt. Für das Segment wird eine CAGR von 16,52 % prognostiziert, was die Indie-Game-Marktgröße für Mobile-First-Titel bis 2031 in Richtung der 6,2-Milliarden-USD-Marke treibt. Der Nintendo Switch bleibt ein lukrativer Nebenkanal; 45 % der Haushalte besitzen mehrere Geräte, und die familienfreundliche Katalogausrichtung harmoniert mit der Indie-Ästhetik. Der PC ist nach wie vor die Standard-Entwicklungsumgebung, da offene Storefronts höhere Umsatzbeteiligungen bieten, doch der starke Wettbewerb senkt die durchschnittlichen Einnahmen. Konsolen-Ökosysteme bieten kuratierte Auffindbarkeit, erfordern jedoch mehr Compliance-Aufwand und längere Zertifizierungswarteschlangen.

Plattformübergreifende Engines ermöglichen nun simultane Veröffentlichungen auf PC, Konsole und Mobilgerät, ohne die Asset-Budgets zu verdreifachen. Cloud-Gaming umgeht Hardware-Beschränkungen, doch Bandbreitenschwankungen behindern die Einführung in einkommensschwächeren Regionen. Erfolgsbeispiele wie „Clair Obscur: Expedition 33”, das 1,5 Millionen Einheiten auf drei Plattformen mit einem Budget von unter 30 Millionen USD verkaufte, zeigen die Skalierungsmöglichkeiten. Multiplayer-Parität und Cross-Save-Funktionen sind zu grundlegenden Verbrauchererwartungen geworden und zwingen Teams, Netzwerkfunktionen frühzeitig zu konzipieren oder negative Store-Bewertungen zu riskieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Spielgenre: Simulationswachstum fordert Action-Dominanz heraus

Action/Adventure dominiert mit 28,35 % des Umsatzes im Jahr 2025 weiterhin und verdeutlicht die Spielertreue gegenüber fertigkeitsbasierten, handlungsgetriebenen Gameplay-Schleifen. Doch Simulations- und Sandbox-Titel steigen mit einer CAGR von 16,78 %, was soziale Kreationstrends und den wirtschaftlichen Reiz von Ökosystemen mit nutzergenerierten Inhalten widerspiegelt. Die Marktanteilsführung des Indie-Game-Marktes könnte sich verschieben, wenn das Simulationswachstum über 2027 hinaus anhält. Rollenspiele ziehen hochengagierte Nutzergruppen an, die bereit sind, für narrative DLC zu zahlen, und bieten stabile Renteneinnahmen anstelle von Blockbuster-Spitzen. Strategie- und Puzzle-Nischen weisen niedrigere Produktionskosten auf, sodass Mikrostudios mit bescheidenen absoluten Verkaufszahlen überleben können.

Hybride Subgenres verwischen die Grenzen, wie Survival-Craft-Hits belegen, die Sandboxes mit Roguelike-Progression verbinden. Gemütliche Lebenssimulationen spiegeln Wellness- und Eskapismus-Themen wider und nutzen Mechaniken mit geringen Konsequenzen, um breitere demografische Gruppen anzusprechen. Regionale Geschmacksunterschiede sind ausgeprägt; der Asien-Pazifik-Raum tendiert zu mobilfreundlichen Casual-Simulationen, während westliche Spieler zu handlungsreichen Erlebnissen neigen. Diese Vielfalt hält die Genre-Experimentierfreude hoch und stärkt die kreative Dynamik, die die Widerstandsfähigkeit des Indie-Game-Marktes untermauert.

Nach Geschäftsmodell: Premium-Resilienz inmitten des Abonnementwachstums

Premium macht im Jahr 2025 noch immer 60,12 % des Umsatzes aus, was bedeutet, dass die Indie-Game-Marktgröße für Vorabverkäufe die dominierende Säule bleibt. Abonnement- und Season-Pass-Formate wachsen jährlich um 21,6 % und erschließen langfristige Ausgaben, indem sie Spielern kontinuierliche Inhalte liefern. DLC macht 77 % der laufenden In-Game-Ausgaben aus, gegenüber 23 % aus Mikrotransaktionen, was bestätigt, dass Indie-Zielgruppen bedeutungsvolle Erweiterungen gegenüber Verbrauchsgütern bevorzugen. Free-to-Play bleibt riskant, wenn die Nutzerakquisitionskosten den Lifetime Value übersteigen, außer bei viralen Hits.

Hybride Monetarisierung gewinnt an Beliebtheit: Ein vergünstigtes Early-Access-Fenster finanziert die Entwicklung, gefolgt von einer 1.0-Veröffentlichung zum Premium-Preis und anschließend einem Rhythmus bezahlter Erweiterungen. Transparentes Design rund um Lootbox-Alternativen beugt regulatorischen Gegenwind wie der COPPA-Geldstrafe der FTC gegen HoYoverse vor. Es ist mit einer weiteren Konvergenz zu rechnen, da Plattform-Abonnementkataloge Day-One-Indie-Aufnahmen fordern, während Storefronts Premium-Launches weiterhin mit Platzierungen auf der Startseite belohnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Storefronts stehen vor Plattformdiversifizierung

Digitale Storefronts kontrollierten im Jahr 2025 91,25 % der Verkäufe, doch ihre Dominanz erodiert allmählich, da Drittanbieter-Publishing-Plattformen jährlich um 18,08 % wachsen. Steam bleibt das Gravitationszentrum des PC-Vertriebs; über 500 Titel erzielten im Jahr 2024 im ersten Monat einen Umsatz von über 250.000 USD. Doch die algorithmische Auffindbarkeit begrenzt den Auftrieb für Neueinsteiger. Regionale Plattformen in Indien, Südostasien und dem Nahen Osten verhandeln niedrigere Umsatzbeteiligungen, um Inhalte anzulocken, und verbreitern den Kanalmix des Indie-Game-Marktes.

Abonnementdienste wie Xbox Game Pass und PlayStation Plus schaffen ein weiteres Regal, auf dem Indie-Entwickler feste Gebühren oder Umsatzbeteiligungsboni gegen vorhersehbare Cashflows eintauschen können. Direktverkäufe über itch.io oder Studio-Websites sprechen Communities an, die die Unterstützung von Entwicklern über Bequemlichkeit stellen. Nischen-Physikveröffentlichungen über Limited Run Games monetarisieren die Sammler-Nachfrage und zeigen, dass physische Güter einen überwiegend digitalen Umsatz-Stack noch immer ergänzen.

Geografische Analyse

Asien-Pazifik führte den Indie-Game-Markt im Jahr 2025 mit einem Umsatzanteil von 44,35 % an und wächst mit einer CAGR von 16,08 %. Südkoreas Kulturministerium hat 5 Billionen Won (3,6 Milliarden USD) für Inhaltsindustrien bereitgestellt und vergibt Zuschüsse, Steuervergünstigungen und Auslandsmarketingzuschüsse, die Indie-Entwickler in globale Festivals ziehen. Chinas Studios dominieren weltweit die Top-Grossing-Charts für mobile Spiele und bieten Kooperationswege und Outsourcing-Nachfrage, die kleinere regionale Teams finanzieren. Indien repräsentiert die am schnellsten wachsende Spielerbasis und soll bis 2030 250 Millionen Nutzer hinzugewinnen, da die Erschwinglichkeit von Smartphones steigt.

Nordamerika bleibt das Herzstück für Premium-Indie-Launches; hohes verfügbares Einkommen und eine hohe Konsolendurchdringung unterstützen höhere durchschnittliche Verkaufspreise. Kanadas Steuergutschriften von bis zu 37,5 % der Arbeitskosten senken den effektiven Mittelabfluss für Studios in Montréal und Vancouver. Die Vereinigten Staaten liefern Plattform-Hauptsitze, Risikokapital und große Konferenzen wie die GDC, die als Beschleuniger für die Suche nach Publishern fungieren. Die 5G-Ausbauten in Mexiko und Brasilien treiben mobilzentrierte Einnahmen an, und lokale Zahlungslösungen fördern Mikrotransaktionen in großem Maßstab.

Europa profitiert von koordinierter öffentlicher Förderung. Schwedens Spielesektor erwirtschaftete im Jahr 2023 34,6 Milliarden SEK (3,2 Milliarden USD), unterstützt durch exportorientierte Steuerrahmen. Die Investition des Europäischen Investitionsfonds von 21 Millionen USD in Behold Ventures erweitert das Startkapital für nordische Startups. Deutschland, Frankreich und das Vereinigte Königreich verankern große PC-Communities und Esports-Ökosysteme, die eine immergrüne Nachfrage nach Indie-Strategie-, Simulations- und Narrativtiteln schaffen. Das MENA-3-Cluster (Saudi-Arabien, Vereinigte Arabische Emirate, Ägypten) erwirtschaftete im Jahr 2023 1,92 Milliarden USD und soll bis 2027 2,65 Milliarden USD erreichen, was Greenfield-Potenzial für kulturell lokalisierte Inhalte eröffnet.

Wettbewerbslandschaft

Der Indie-Publishing-Sektor ist stark fragmentiert: Kein einzelnes Unternehmen hält mehr als 5 % des Umsatzes, was ein dynamisches Spielfeld unterstreicht, auf dem Nischenspezialisierung Skaleneffekte überwiegt. Devolver Digital erzielte im Jahr 2024 einen Umsatz von 104,8 Millionen USD, ein Plus von 13,5 %, wobei 88 % aus dem Backkatalog stammten. Team17 verzeichnete im ersten Halbjahr 2024 ein Wachstum von 11 % auf 80,6 Millionen GBP, mit 92 % aus Katalogtiteln. Beide illustrieren eine strategische Verlagerung vom Streben nach Hits hin zum Portfoliomanagement, das wiederkehrende Einkommensströme sichert, die die Volatilität neuer Veröffentlichungen abfedern.

Die Technologieadoption unterscheidet aufstrebende Publisher. KI-gestützte Asset-Lokalisierung verkürzt die Markteinführungszeiten; prädiktive Marketinganalysen steuern die Gebote für die Nutzerakquisition. Die „Triple-I”-Ebene – unabhängige Studios mit AAA-Produktionswerten – nutzt direkte Spielerkanäle und stellt die Notwendigkeit traditioneller Publisher-Dienste in Frage. Die Umstrukturierung von Thunderful Group im Jahr 2024 reduzierte die interne Entwicklung, um sich stärker auf das Publishing für Dritte zu konzentrieren, was eine Konsolidierung hin zu skalierbaren Servicemodellen signalisiert.

Auch regionale Investoren steigen ein. Kraftons Inkubator finanziert indische Indie-Teams mit jeweils bis zu 150.000 USD und verbindet Kapital mit Mentoring. Blue Ocean Games schuf einen 30-Millionen-USD-Fonds nach dem SAIL-Modell mit Umsatzbeteiligung, das Konzeptrisiko mit Aufwärtspotenzial verbindet. Kwalees Minderheitsbeteiligung an Devolver signalisiert eine segmentübergreifende Absicherung durch mobile Publisher, die PC- und Konsolenaufwärtspotenzial suchen. Diese Schritte intensivieren den Wettbewerb, diversifizieren aber auch die Finanzierungswege, die das Wachstum des Indie-Game-Marktes stimulieren.

Führende Unternehmen der Indie-Game-Branche

Supergiant Games, LLC

Team Cherry

Zachtronics LLC

Noodlecake Studios

Raw Fury AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Nintendo brachte den Switch 2 auf den Markt, mit einer Prognose von 13 Millionen Einheiten für 2025 und 2 Milliarden USD an Software-Ausgaben, was die adressierbare Indie-Basis der Konsole erweitert.

- Mai 2025: Krafton nahm sechs Studios in seinen zweiten India Gaming Incubator auf und bot jeweils bis zu 150.000 USD an.

- April 2025: Blue Ocean Games stellte einen 30-Millionen-USD-Fonds vor, um 100 Indie-Teams über drei Jahre zu unterstützen.

- März 2025: Der Europäische Investitionsfonds verpflichtete sich zu 21 Millionen USD für die nordische Spieleentwicklung über Behold Ventures.

Berichtsumfang des globalen Indie-Game-Marktes

Indie-Games, kurz für unabhängige Videospiele

, werden von Einzelpersonen oder kleinen Teams entwickelt. Diese Entwickler agieren unabhängig von großen Studios, sowohl in finanzieller als auch in kreativer Hinsicht.

Die Studie verfolgt die Einnahmen, die durch den Verkauf von Indie-Games durch verschiedene Akteure weltweit erzielt werden. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter, die in der Branche tätig sind, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie analysiert ferner die Gesamtauswirkungen der Nachwirkungen von COVID-19 und anderer makroökonomischer Faktoren auf den Markt. Der Berichtsumfang umfasst Marktgrößen und -prognosen für die verschiedenen Marktsegmente.

Der Indie-Game-Markt ist segmentiert nach Gerätetyp (Computer, Mobilgerät und Konsole), Typ (online und offline) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Lateinamerika). Die Marktgrößen und -prognosen hinsichtlich des Wertes (USD) für alle oben genannten Segmente werden bereitgestellt.

| PC |

| Mobilgerät |

| Konsole |

| Action / Adventure |

| Rollenspiel (RPG) |

| Simulation und Sandbox |

| Strategie und Puzzle |

| Sonstige (Visual Novel, Rhythmus) |

| Premium (Einmalkauf) |

| Free-to-Play (In-App-Käufe/Werbung) |

| Abonnement / Season Pass |

| Crowdfinanziert / Early-Access |

| Digitale Storefronts (Steam, EGS, Konsolen-Stores) |

| Drittanbieter-Publishing-Plattformen |

| Physische Ausgaben / Sammlereditionen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien | |

| Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Gerätetyp | PC | |

| Mobilgerät | ||

| Konsole | ||

| Nach Spielgenre | Action / Adventure | |

| Rollenspiel (RPG) | ||

| Simulation und Sandbox | ||

| Strategie und Puzzle | ||

| Sonstige (Visual Novel, Rhythmus) | ||

| Nach Geschäftsmodell | Premium (Einmalkauf) | |

| Free-to-Play (In-App-Käufe/Werbung) | ||

| Abonnement / Season Pass | ||

| Crowdfinanziert / Early-Access | ||

| Nach Vertriebskanal | Digitale Storefronts (Steam, EGS, Konsolen-Stores) | |

| Drittanbieter-Publishing-Plattformen | ||

| Physische Ausgaben / Sammlereditionen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Indie-Game-Markt derzeit?

Der Indie-Game-Markt wurde im Jahr 2026 auf 5,54 Milliarden USD geschätzt und soll bis 2031 einen Wert von 10,83 Milliarden USD erreichen.

Welches Gerätesegment führt beim Indie-Game-Umsatz?

Mobile Gaming trug im Jahr 2025 51,42 % des Umsatzes bei und expandiert bis 2031 mit einer CAGR von 16,52 %.

Wie bedeutsam sind Abonnementmodelle für Indie-Games?

Abonnement- und Season-Pass-Monetarisierung ist das am schnellsten wachsende Modell mit einer CAGR von 21,6 %, obwohl Premium-Verkäufe noch immer 60,12 % des Umsatzes generieren.

Welche Region bietet das schnellste Wachstum für Indie-Entwickler?

Asien-Pazifik führt mit einem Umsatzanteil von 44,35 % und einer CAGR-Prognose von 16,08 % bis 2031, unterstützt durch staatliche Förderung und mobile Infrastruktur.

Was sind die größten Herausforderungen für Indie-Studios?

Storefront-Sättigung und steigende Nutzerakquisitionskosten behindern die Auffindbarkeit, belasten die Marketingbudgets und verlängern den Zeitraum bis zur Gewinnschwelle.

Wie fragmentiert ist die Wettbewerbslandschaft?

Kein einzelner Publisher hält mehr als 5 % des Umsatzes, was dem Markt einen niedrigen Konzentrationsgrad von 2 verleiht und reichlich Raum für neue Marktteilnehmer lässt.

Seite zuletzt aktualisiert am: