Marktgröße und Marktanteil für Online-Strategiespiele

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 23.45 Milliarden US-Dollar |

| Marktgröße (2031) | 36.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.39% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Online-Strategiespiele von Mordor Intelligence

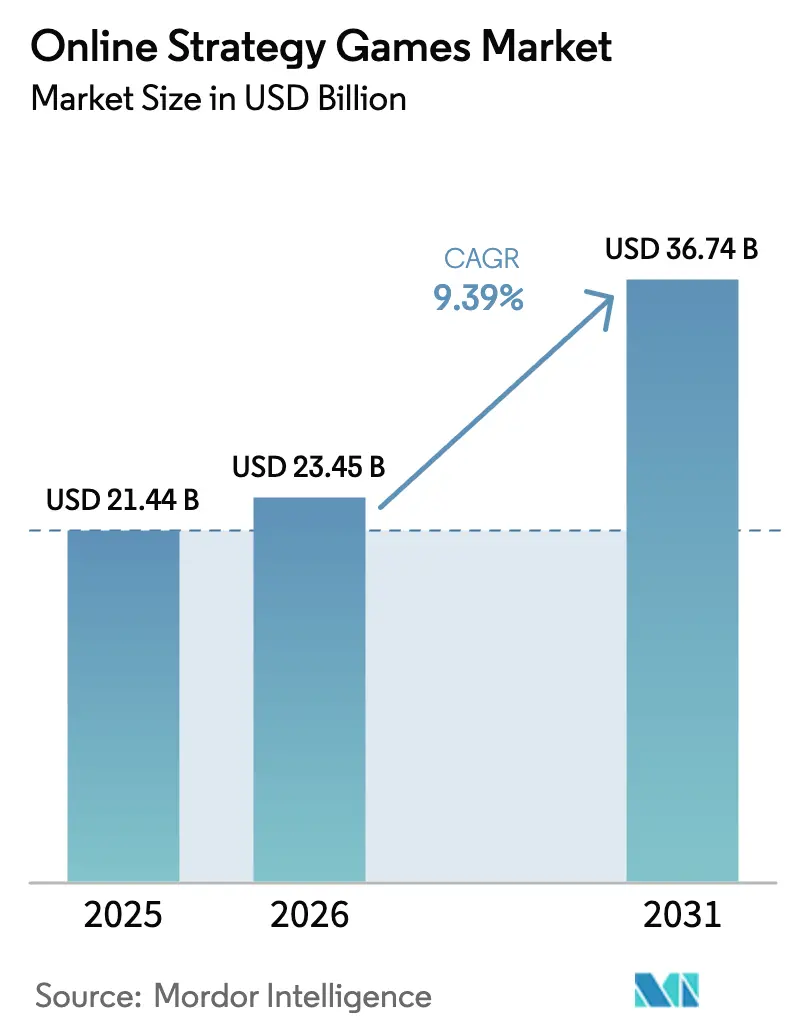

Die Marktgröße für Online-Strategiespiele wurde im Jahr 2025 auf 21,44 Milliarden USD geschätzt und soll von 23,45 Milliarden USD im Jahr 2026 auf 36,74 Milliarden USD bis 2031 wachsen, bei einer CAGR von 9,39 % während des Prognosezeitraums (2026–2031). Dieses Wachstum spiegelt den Wandel von PC-zentrierten Veröffentlichungen hin zu cloudnativen, KI-erweiterten Titeln wider, die 5G-Konnektivität, Edge-Computing und plattformübergreifende Engines nutzen. Strategische Konsolidierung, exemplifiziert durch Microsofts Erwerb von Activision Blizzard für 69 Milliarden USD, hat die Wettbewerbsdynamik neu gestaltet, selbst als Unterhaltungskonzerne wie Disney neues Kapital in Spielplattformen injizieren. Cloud-Distribution senkt die Vorabinfrastrukturkosten für Entwickler, während 5G-Ausbauten die latenzarme Echtzeit-Strategie auf Mobilgeräten unterstützen und das mobile Engagement ausweiten.[1]Huawei Research Dept., „KI in der 5G-A-Ära: Szenarien, Schlüsseltechnologien und Entwicklungstrends”, Huawei, huawei.com Generative-KI-Werkzeuge senken die Kosten für Inhaltsaktualisierungen und unterstützen schnellere Iterationszyklen sowie personalisierte Erlebnisse, die die Nutzerbindung steigern. Diese Kräfte positionieren den Markt für Online-Strategiespiele gemeinsam für eine nachhaltige, technologiegetriebene Expansion, trotz Margendruck durch steigende Nutzerakquisitionskosten und Plattformgebühren.

Wesentliche Erkenntnisse des Berichts

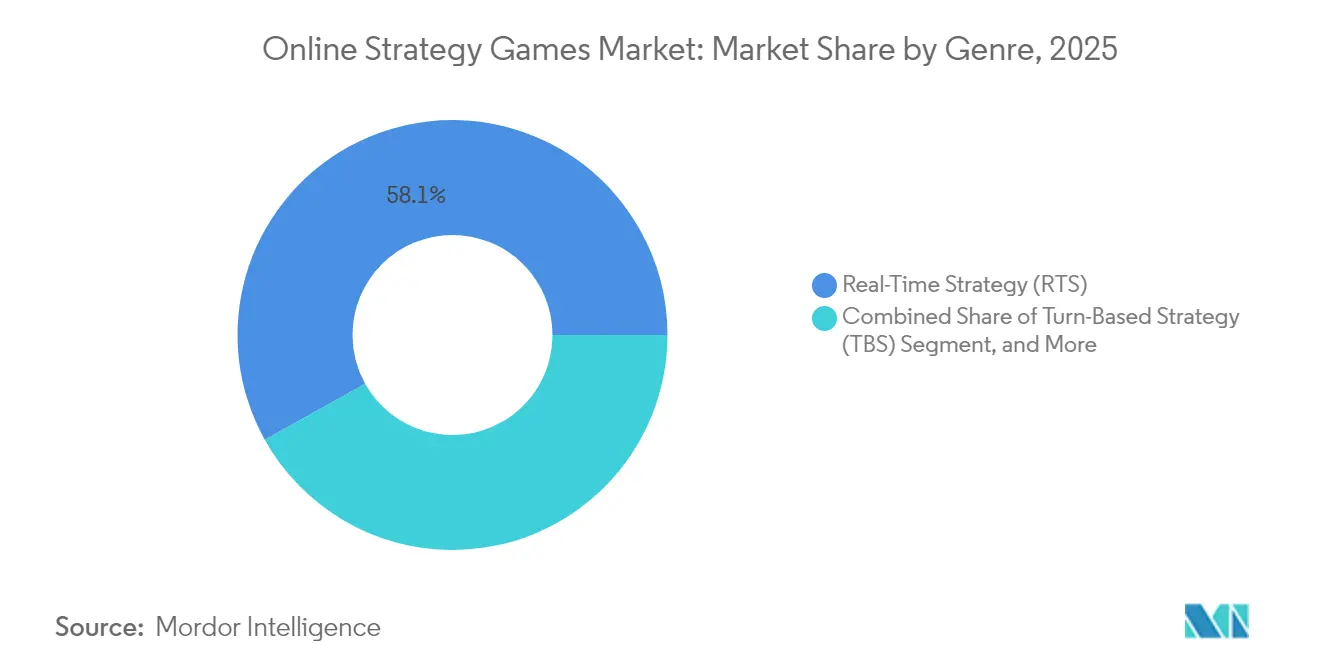

- Nach Genre führte Echtzeit-Strategie mit einem Umsatzanteil von 58,10 % im Jahr 2025 im Markt für Online-Strategiespiele, während Auto-Battler bis 2031 mit einer CAGR von 10,36 % voraussichtlich am stärksten wächst.

- Nach Plattform entfiel auf Mobil im Jahr 2025 ein Anteil von 47,10 % am Gesamtmarkt für Online-Strategiespiele, während Cloud-Gaming mit einer erwarteten CAGR von 10,21 % am schnellsten wächst, da die Infrastruktur reift.

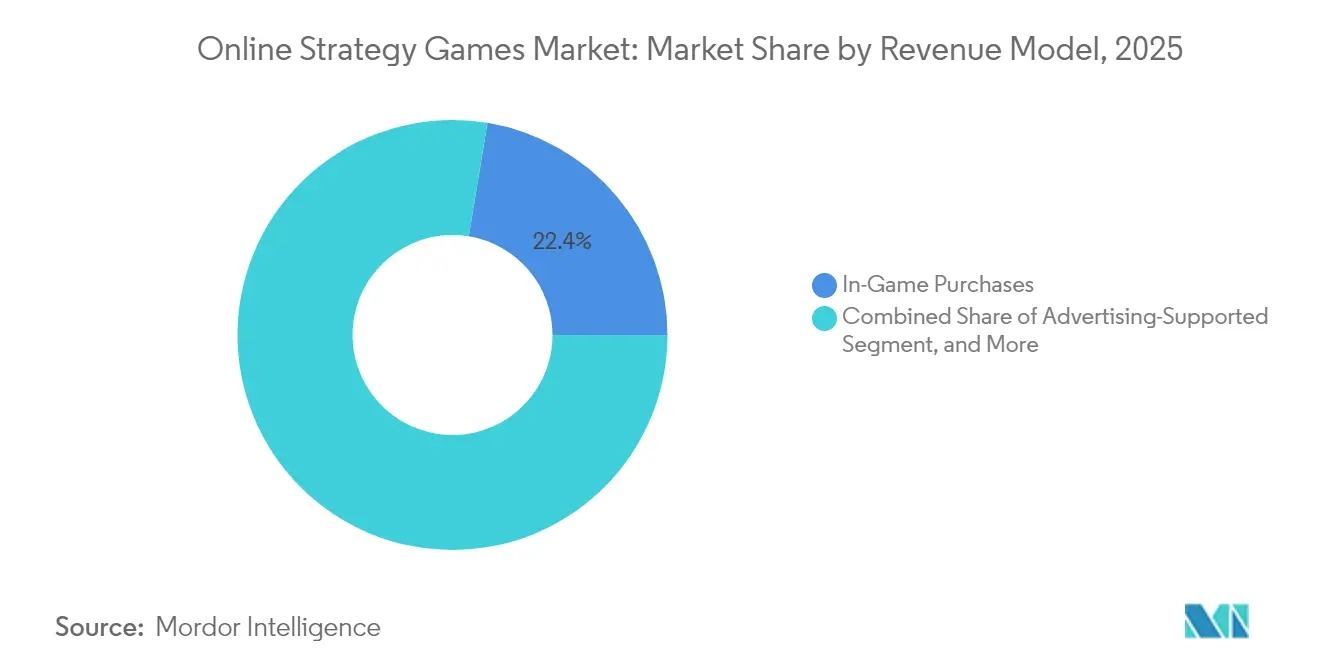

- Nach Erlösmodell entfielen auf In-Game-Käufe im Jahr 2025 22,40 % im Markt für Online-Strategiespiele; Abonnements sollen bis 2031 mit einer CAGR von 9,82 % zulegen.

- Nach Spielermodus hielten MMO/4X-Titel im Jahr 2025 einen Anteil von 40,20 % im Markt für Online-Strategiespiele, während esportsfokussierte Veröffentlichungen bis 2031 voraussichtlich mit einer CAGR von 10,11 % wachsen werden.

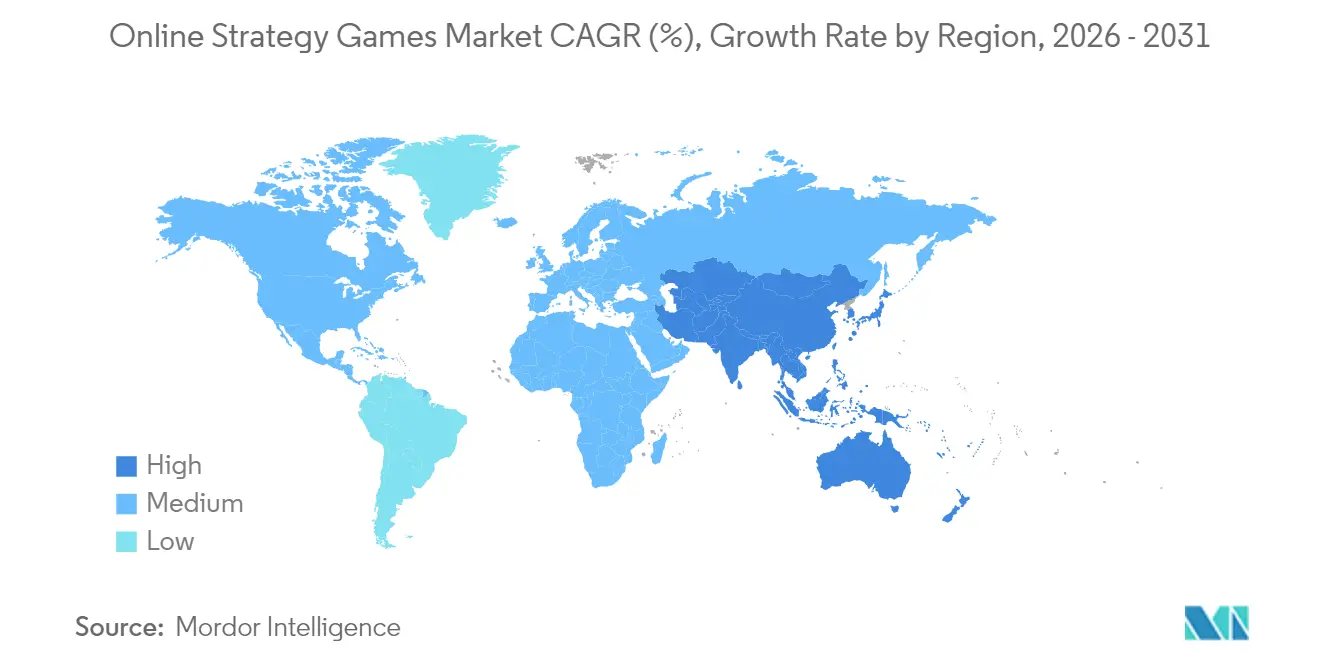

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 39,30 % am Markt für Online-Strategiespiele, doch der Asien-Pazifik-Raum ist mit einer CAGR von 9,95 % auf dem besten Weg, alle anderen Regionen zu übertreffen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Online-Strategiespiele

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud-native Distribution senkt Markteintrittsbarrieren | +1.8% | Global, mit stärkerer Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| 5G-Ausbauten ermöglichen latenzarme mobile Echtzeit-Strategie | +2.1% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Esports-Monetarisierung weitet die Reichweite von Echtzeit-Strategie-Zuschauern aus | +1.4% | Global, konzentriert auf Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Generative-KI-Werkzeuge senken Kosten für Inhaltsaktualisierungen | +1.9% | Global, frühe Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Cross-Play-Engines verbreitern die adressierbare Basis | +1.3% | Global, mit Schwerpunkt auf Mobil-PC-Integration | Mittelfristig (2–4 Jahre) |

| Steigende Risikokapitalfinanzierung für Mid-Core-Mobile-Strategietitel | +1.1% | Primär Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud-native Distribution senkt Markteintrittsbarrieren

Cloud-Verteilung beseitigt Hardware- und Einzelhandelsbeschränkungen und ermöglicht eine Flut neuer Titel, wobei kleinere Studios globale Zielgruppen ohne physischen Fußabdruck erreichen können.[2]Gcore, „Wie KI Gaming-Erlebnisse transformiert”, Gcore, gcore.com Über 15.000 browserbasierte Strategiespiele wurden in der ersten Jahreshälfte 2025 veröffentlicht, ein 4,9-facher Anstieg gegenüber der ersten Jahreshälfte 2023, was zeigt, wie niedrige Einstiegskosten den kreativen Wettbewerb beleben. Unitys 55-prozentiger Anteil an der Browserentwicklung unterstreicht die Rolle von Middleware bei der Beschleunigung von Markteinführungszyklen. Plattformanbieter wie Amazon GameLift Streams bieten skalierbare Backend-Dienste und ermöglichen es Entwicklern, den Fokus auf Gameplay-Innovation statt auf Serverwartung zu legen. Regulatorische Fragmentierung bedeutet jedoch, dass die Compliance-Anforderungen stark variieren, was über Rechtsordnungen hinweg rechtliche Wachsamkeit erfordert.

5G-Ausbauten ermöglichen latenzarme mobile Echtzeit-Strategie

Kommerzielle 5G-Bereitstellungen haben die End-to-End-Latenz auf 70–100 ms gesenkt, während 5G-A-Testnetzwerke eine Funknetzlatenz von 5–10 ms und ein Downlink-Potenzial von 100 Mbit/s zeigen. Diese Parameter ermöglichen Echtzeit-Strategie-Erlebnisse in Konsolenqualität auf Smartphones und Tablets, insbesondere im Asien-Pazifik-Raum, wo die Mobile-First-Nutzung dominiert. Edge-Einrichtungen verkürzen Datenwege und wahren die Frame-Sync-Integrität für kompetitives Spielen. Der Leistungssprung erschließt zusätzliche demografische Zielgruppen unter Nutzern ohne leistungsstarke PCs, obwohl Betreiber weiterhin variable Innenraumabdeckung und Datentarife verwalten müssen, die die Sitzungsdauer beeinflussen.

Esports-Monetarisierung weitet die Reichweite von Echtzeit-Strategie-Zuschauern aus

Esports-Einnahmequellen umfassen nun Ticketverkauf, Sponsoring, In-Client-Artikelverkäufe und Medienrechte, wodurch die Abhängigkeit von herausgeberbetriebenen Ligen abnimmt. Marken wie Mercedes-Benz und Mastercard sponsern Turniere und erhöhen die Sichtbarkeit von Strategietiteln. Fnatics Einnahmen aus digitalen Artikeln von 5,91 Millionen EUR im Jahr 2023, ein Anstieg von 121 % im Jahresvergleich, verdeutlichen skalierbare, hochmargige Einnahmekanäle. Turnier-APIs ermöglichen es Entwicklern, die Turnierklammerverwaltung zu automatisieren, während Web3-Assets zukünftige Wege für Fan-Engagement bieten, vorbehaltlich regulatorischer Klarheit.

Generative-KI-Werkzeuge senken Kosten für Inhaltsaktualisierungen

Microsofts Muse-Modell veranschaulicht die Fähigkeit von KI, kontextbezogene Karten-Layouts und Missionsskripte auf Abruf zu generieren. Branchenumfragen zeigen, dass 49 % der Studios generative KI einsetzen und dabei kürzere Kunstpipeline-Schleifen sowie personalisierte Narrationen anführen, die täglich aktive Nutzer binden. Edge-Inferenzlösungen von Anbietern wie Gcore erreichen eine Reaktionszeit unter 50 ms und ermöglichen KI-Anpassung in Echtzeit während kompetitiver Matches. Der Schutz geistigen Eigentums bleibt entscheidend; Studios implementieren daher Prozesskontrollmaßnahmen, um Datensatzkontamination zu vermeiden und rechtliche Risiken im Rahmen aufkommender globaler KI-Regulierungsregime zu mindern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nutzerakquisitions-CPMs nach den IDFA-Datenschutzänderungen | -1.6% | Global, konzentrierte Auswirkung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| App-Store-Gebühren schmälern die Entwicklermargen | -1.2% | Global, besonders betroffen sind Mobile-First-Entwickler | Mittelfristig (2–4 Jahre) |

| Cloud-Gaming-Bandbreitendrosselung in Schwellenmärkten | -0.8% | Schwellenmärkte in Südamerika, MEA und ländlichem Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Deepfake- und Botting-Risiken untergraben die Wettbewerbsintegrität | -0.7% | Global, mit verstärkter Auswirkung in esportsfokussierten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nutzerakquisitions-CPMs nach den IDFA-Datenschutzänderungen

Die Abschaffung des Identifier for Advertisers (IDFA) von Apple hat die CPMs erhöht und die Targeting-Präzision verringert, was die Amortisierung von Long-Tail-Lifetime-Values erschwert, die in Strategiegenres verbreitet sind. Studios reagieren darauf, indem sie die Erstanbieter-Datenerfassung durch optionale Gameplay-Telemetrie stärken und kontextbezogene Werbeplatzierungen einsetzen, die auf Genre-Affinität verankert sind. Skalierung bleibt entscheidend; ohne große Nutzerkohorten nimmt die statistische Aussagekraft dieser alternativen Ansätze ab, was die Akquisitionskosten kurzfristig erhöht hält.

App-Store-Gebühren schmälern die Entwicklermargen

Standardprovisionen von 30 % auf In-App-Zahlungen erodieren die Rentabilität, insbesondere bei Free-to-Play-Titeln, die auf hochfrequente Mikrotransaktionen angewiesen sind. Gesetzgeberische Prüfung im Rahmen des EU-Gesetzes über digitale Märkte hat Debatten zur Gebührenreduzierung eingeleitet, doch praktische Entlastung könnte sich bis 2026 oder später verzögern. Um die Exposition zu mindern, testen Publisher Progressive-Web-App-Vertrieb und Cloud-Gaming-Zugänge, doch das Nutzer-Onboarding-Aufwand außerhalb zentralisierter Stores schränkt die kurzfristige Reichweite weiterhin ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Genre: Führerschaft der Echtzeit-Strategie konfrontiert Auto-Battler-Dynamik

Echtzeit-Strategie-Titel repräsentierten 58,10 % des Umsatzes im Jahr 2025, eine Überperformance, die durch immergrüne Franchises und zuschauertaugliche Esports-Ökosysteme gestützt wird. Auto-Battler-Innovationen ziehen jedoch neue Zielgruppen durch zugängliche Mechanismen und kürzere Match-Schleifen an und geben der Unterkategorie eine prognostizierte CAGR von 10,36 %. Spieler migrieren fließend zwischen Genres, was Entwickler dazu veranlasst, Echtzeit-Entscheidungsschleifen mit automatisch aufgelösten Kampfmodulen zu kombinieren, die die Sitzungszeit schonen, ohne die Tiefe zu opfern. Erfolgreiche Hybride können sowohl Hardcore- als auch Gelegenheitskohorten erschließen, den Lifetime-Value verbreitern und die Wettbewerbs-Metas diversifizieren. Der Markt für Online-Strategiespiele erlebt daher experimentelle Genre-Konvergenz, da Studios KI-gesteuerte Prozedurale Systeme einsetzen, um neue Archetypen schnell zu prototypisieren, was die Pipeline-Agilität stärkt und das Budgetrisiko mindert.

Sekundäreffekte umfassen einen wachsenden E-Commerce-Nachmarkt für kosmetische Assets, die einzelne Genres übersteigen, was die Monetarisierung durch interoperable Skins und Avatare stärkt. RTS-Publisher nutzen indes die Cross-Progression zwischen PC- und Cloud-Plattformen, um ihre installierten Basen zu verankern. Auto-Battler-Startups nutzen leichte Mobile-Builds, um Schwellenmärkte zu erreichen, und setzen auf bandbreiteneffiziente Spielgrößen und regionale Sprachpakete, um die Akzeptanz zu beschleunigen. Sofern regulatorische Leitplanken für Loot-Boxen stabil bleiben, rechnen beide Segmente damit, dass die inkrementellen Ausgaben pro zahlenden Nutzer bis 2030 über einem mittleren einstelligen USD-Niveau bleiben werden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Plattform: Mobile-Skalierung konfrontiert Cloud-Gaming-Beschleunigung

Mobil erreichte im Jahr 2025 einen Anteil von 47,10 %, getrieben durch hohe Smartphone-Penetration und intuitive Touch-Steuerung, was die Stellung des Geräts als primärer Einstiegspunkt in den Markt für Online-Strategiespiele bestätigt. Die projizierte CAGR von 10,21 % für Cloud-Gaming signalisiert jedoch einen Wandel in der Infrastrukturökonomie: Geräte mit geringer Leistung erhalten Zugang zu qualitativ hochwertigen Titeln ohne diskrete GPUs. Betreiber kombinieren adaptives Bitraten-Streaming mit sofortigem Fortsetzen des Spielzustands, um Patch-Downloads zu vermeiden und die mit Reibung beim ersten Start verbundene Abwanderung zu reduzieren. Entwickler erstellen Steuerungsschema-Abstraktionsschichten, um Controller-, Tastatur-Maus- und Gesteneingaben gleichzeitig zu unterstützen und die Cross-Play-Tauglichkeit zu stärken.

Browserspiele, angetrieben durch WebAssembly und WebGPU, verzeichneten in der ersten Jahreshälfte 2025 mehr als 15.000 Veröffentlichungen; sie verdeutlichen, wie der Zero-Install-Zugang App-Store-Gebühren entgegenwirkt und gleichzeitig die globale Reichweite fördert. PC und Konsole bleiben Standbeine für kompetitive Ranglisten, die präzise Eingaben erfordern, wobei Multi-Monitor-Datenüberlagerungen Hochleistungsspielern marginale Vorteile verschaffen. Der Plattform-Mix ist daher fließend: Die Nutzerbindung fragmentiert sich über Geräte hinweg und fordert Publisher heraus, soziale Graphen, Bestenlisten und Synchronisierung virtueller Ökonomien nahezu in Echtzeit zu optimieren.

Nach Erlösmodell: Abonnements steigen inmitten der Dominanz von In-Game-Käufen

In-Game-Käufe hielten im Jahr 2025 einen Anteil von 22,40 % und festigten ihren Status als wirtschaftliche Grundlage des Free-to-Play-Designs. Abonnements, die voraussichtlich mit einer CAGR von 9,82 % steigen, sprechen kostenbewusste Spieler an, die vorhersehbare Ausgaben und gebündelte Inhaltsbibliotheken schätzen. Das Ziel von Xbox Game Pass, im Jahr 2025 einen Umsatz von 5,5 Milliarden USD zu erzielen, verdeutlicht, wie abgestufte Mitgliedschaftsstufen die AAA-Entwicklung finanzieren und das Risiko über mehrere Veröffentlichungen verteilen können. Hybridmonetarisierung herrscht vor; Betreiber weben Battle-Pässe und Artikelläden in Abonnementrahmen ein und sprechen damit sowohl Großausgeber als auch mittlere Ausgabengruppen an.

Werbeunterstützung intensiviert sich innerhalb von Mid-Core-Mobile-Strategiespielen durch belohnte Videos und spielbare Anzeigen, die das Eintauchen in die Spielwelt bewahren. Premium-Einmalkauf-Modelle bestehen hauptsächlich in Nischen-4X- und Grand-Strategy-Zielgruppen, die Modding-Unterstützung und Offline-Spielen Wert beimessen. Regulatorische Untersuchungen zu randomisierten Loot-Tabellen treiben weiterhin transparente, direkte Verkaufsmechanismen voran und fordern Studios auf, Seltenheitsquoten offenzulegen und Ausgabenlimits festzulegen, um Compliance zu wahren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Spielermodus: MMO-Stabilität trifft auf Esports-Aufschwung

MMO/4X-Modi hielten im Jahr 2025 einen Anteil von 40,20 % und nutzten persistente Welten, die durch Gildenstrukturen und territoriale Konkurrenz langfristige Nutzerbindung fördern. Esportsorientierte Formate streben eine CAGR von 10,11 % an, gestützt durch Infrastrukturverbesserungen wie automatisierte Anti-Cheat-Maßnahmen und globale Zuschauer-Server. Entwickler integrieren Turnier-APIs bereits beim Launch und ermöglichen es Community-Organisatoren, saisonale Turnierkreise ohne Eingriff des Publishers zu veranstalten.

Cross-Play vergrößert die Spielerpools, verkürzt Wartezeiten und verbessert die Matchmaking-Genauigkeit, erfordert jedoch identische Balance-Patches über alle Clients hinweg, was den Koordinationsaufwand erhöht. Einzelspieler-Kampagnen nutzen indes KI-Begleiter, um dynamische Narrativbögen zu liefern und den wahrgenommenen Wert für zeitknappe Nutzer zu steigern. Asynchroner Multiplayer bleibt in bandbreitenbegrenzten Märkten attraktiv und bietet strategische Tiefe ohne Gleichzeitigkeitsanforderungen.

Geografische Analyse

Nordamerikas Führungsposition im Markt für Online-Strategiespiele beruht auf ausgereiften Zahlungsinfrastrukturen, die unterschiedliche Monetarisierungsmodelle unterstützen – von Premium-Käufen bis hin zu wiederkehrenden Pässen –, während Esports-Arenen in Los Angeles und Dallas als Übertragungszentren für globale Turniere fungieren. Der Besitz von Cloud-Infrastruktur durch US-amerikanische Hyperscaler gewährt Entwicklern direkten Zugang zu skalierbaren GPU-Clustern und beschleunigt iterative Live-Ops-Zyklen. Regulatorischer Fokus auf Kartellrecht innerhalb digitaler Marktplätze signalisiert eine mögliche Entlastung bei Provisionen, bringt jedoch rechtliche Unsicherheit mit sich, die Investitionsentscheidungen verzögern kann.

Die Beschleunigung im Asien-Pazifik-Raum spiegelt eine Konvergenz von Faktoren wider: Chinas regulatorische Stabilisierung nach früheren Lizenzsperren, die Beliebtheit von Mobile-First-Strategietiteln und den Ausbau staatlich geförderter Esports-Infrastruktur. Inländische Studios verfeinern die kulturelle Lokalisierung, um Titel in Südostasien resonieren zu lassen, während monetarisierungshaken beibehalten werden, die für WeChat Pay und Alipay optimiert sind. Japanische Publisher nutzen starkes Charakter-IP und Cross-Media-Partnerschaften, um sich inmitten steigenden inländischen Wettbewerbs zu differenzieren, während südkoreanische Unternehmen 5G-native Cloud-Veröffentlichungen mit integrierten Übertragungsüberlagerungen pionieren.

Europäische Entwickler navigieren DSGVO-Beschränkungen durch den Einsatz von On-Device-Analysen und expliziten Einwilligungsabläufen. Etablierte PC-Modding-Communitys in Deutschland und Polen fördern langfristiges Engagement für Grand-Strategy-Titel. Staatsfonds aus dem Nahen Osten investieren in Esports-Veranstaltungsorte und schielen auf Tourismus-Spillover, während afrikanische Telekommunikationsbetreiber kostengünstige Datenpakete für mobile Spiele bündeln. Südamerikas dominante Märkte wie Brasilien verzeichnen wachsendes Exportpotenzial für lokal thematische Strategieinhalte, obwohl hohe Einfuhrzölle auf Gaming-Hardware die Konsolenakzeptanz einschränken.

Wettbewerbslandschaft

Der Markt für Online-Strategiespiele weist eine moderate Konzentration auf, da Technologiekonzerne vertikale Integration verfolgen, während unabhängige Studios durch Cloud-Verteilung an Fahrt gewinnen. Microsofts Post-Merger-Portfolio umfasst nun Server-Infrastruktur, Abonnement-Distribution und bedeutende Franchises; sein Ziel eines Game-Pass-Umsatzes von 5,5 Milliarden USD für 2025 verdeutlicht diversifizierte Monetarisierung. Disneys Beteiligung von 1,5 Milliarden USD an Epic Games unterstreicht die Konvergenz von Unterhaltung und Gaming, die traditionelle Publisher-Gatekeeper bedroht.

KI-Adoption differenziert Wettbewerber durch die Verkürzung von Entwicklungszykluszeiten; Studios, die Modell-als-Service-Pipelines integrieren, beschleunigen Content-Drops und halten Bindungsspitzen aufrecht. Cloud-native Neueinsteiger umgehen Legacy-Engine-Einschränkungen und veröffentlichen iterative Saison-Updates ohne Client-Downloads. Etablierte Publisher hingegen verfügen über große Compliance-Teams, die globale Altersfreigaben, Datenschutz- und Loot-Box-Gesetze bewältigen und so Vorteile in regulierten Regionen sichern.

Browserbasierte Neueinsteiger nutzen niedrige Akquisitionskosten und setzen auf Viralität in sozialen Medien statt auf bezahlte Installationen. Dennoch begünstigen Netzwerkeffekte Marktführer, die plattformübergreifende Meta-Plattformen betreiben und einheitliche Identitäts- und Wallet-Dienste anbieten. Die Wettbewerbslandschaft wird daher Unternehmen belohnen, die Inhalte, Infrastruktur und Community-Ökosysteme synchronisieren und dabei multikulturelle regulatorische Anforderungen bewältigen können.

Marktführer der Online-Strategiespiele-Branche

Microsoft Corporation

Paradox Interactive AB (publ)

Take-Two Interactive Software, Inc.

Relic Entertainment Inc.

Amplitude Studios SAS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Disney investierte 1,5 Milliarden USD in Epic Games, um miteinander verbundene Unterhaltungs- und Gaming-Erlebnisse gemeinsam zu gestalten.

- Dezember 2024: Tencent übernahm Kuro Games und erweiterte damit sein wettbewerbsfähiges Mobile-Portfolio.

- November 2024: Microsoft integrierte Activision Blizzard IP in Xbox Game Pass und fügte dem Abonnementkatalog Call of Duty hinzu.

- Oktober 2024: Playtika erwarb SuperPlay für 700 Millionen USD und expandierte damit in den Bereich Casual-Strategie.

Berichtsumfang des globalen Markts für Online-Strategiespiele

Strategiespiele konzentrieren sich auf Gameplay, das clevere langfristige Planung erfordert. Die meisten Strategiespiele bieten eine Vogelperspektive auf die Welt, in der Spieler Gebäude und Einheiten kontrollieren können. Das klassische Zivilisationsspiel von Sid Meier, in dem Spieler in einem kleinen primitiven Dorf beginnen und zu einer technologisch fortgeschritteneren Gesellschaft übergehen, ist ein perfektes Beispiel für diese Kategorie. Clash of Clans, bei dem Spieler online Städte bauen und die Städte anderer Spieler angreifen können, ist ebenfalls ein großer Erfolg auf Mobilgeräten.

Der Markt für Online-Strategiespiele ist nach Typ (Werbung, In-App-Kauf, kostenpflichtige App) und nach Geografie segmentiert (Nordamerika [Vereinigte Staaten, Kanada], Europa [Deutschland, Vereinigtes Königreich, Frankreich, Russland, Spanien, Italien, Rest Europas], Asien-Pazifik [China, Japan, Südkorea, Rest Asien-Pazifik], Lateinamerika [Brasilien, Argentinien, Mexiko, Rest Lateinamerikas], Naher Osten und Afrika [Vereinigte Arabische Emirate, Saudi-Arabien, Iran, Ägypten, Rest des Nahen Ostens und Afrikas]). Marktgrößen und -prognosen werden für alle oben genannten Segmente in Wertangaben in (USD) bereitgestellt.

| Echtzeit-Strategie (RTS) |

| Rundenbasierte Strategie (TBS) |

| 4X / Grand-Strategie |

| Tower-Defense und Auto-Battler |

| PC |

| Mobil |

| Konsole |

| Browserbasiert |

| Cloud-Gaming |

| In-Game-Käufe |

| Werbeunterstützt |

| Abonnement / Battle-Pass |

| Premium (kostenpflichtiger Download) |

| Hybrid |

| Einzelspieler |

| Asynchroner Multiplayer |

| Echtzeit-Multiplayer |

| Massively Multiplayer Online (MMO/4X) |

| Esportsfokussiert |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Niederlande | ||

| Spanien | ||

| Italien | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Rest Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Mexiko | ||

| Rest Südamerikas | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Rest Afrikas | ||

| Nach Genre | Echtzeit-Strategie (RTS) | ||

| Rundenbasierte Strategie (TBS) | |||

| 4X / Grand-Strategie | |||

| Tower-Defense und Auto-Battler | |||

| Nach Plattform | PC | ||

| Mobil | |||

| Konsole | |||

| Browserbasiert | |||

| Cloud-Gaming | |||

| Nach Erlösmodell | In-Game-Käufe | ||

| Werbeunterstützt | |||

| Abonnement / Battle-Pass | |||

| Premium (kostenpflichtiger Download) | |||

| Hybrid | |||

| Nach Spielermodus | Einzelspieler | ||

| Asynchroner Multiplayer | |||

| Echtzeit-Multiplayer | |||

| Massively Multiplayer Online (MMO/4X) | |||

| Esportsfokussiert | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Niederlande | |||

| Spanien | |||

| Italien | |||

| Rest Europas | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Rest Asien-Pazifik | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Mexiko | |||

| Rest Südamerikas | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Rest Afrikas | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Online-Strategiespiele im Jahr 2026?

Die Marktgröße für Online-Strategiespiele erreichte im Jahr 2026 23,45 Milliarden USD und wird bis 2031 voraussichtlich 36,74 Milliarden USD bei einer CAGR von 9,39 % erreichen.

Welches Genre führt die Umsätze bei Online-Strategietiteln an?

Echtzeit-Strategie hielt im Jahr 2025 einen Anteil von 58,10 % und bleibt das größte Genre.

Welche Plattform wächst am schnellsten für Strategiespiele?

Cloud-Gaming soll bis 2031 mit einer CAGR von 10,21 % expandieren und damit alle anderen Plattformen übertreffen.

Welches Erlösmodell gewinnt an Bedeutung?

Abonnements sind das am schnellsten wachsende Monetarisierungsmodell, das voraussichtlich mit einer CAGR von 9,82 % steigen wird.

Welche Region wird bis 2031 die meisten neuen Ausgaben hinzufügen?

Für den Asien-Pazifik-Raum wird eine CAGR von 9,95 % prognostiziert, was ihn zum führenden Beitragenden zu inkrementellem Umsatz macht.

Seite zuletzt aktualisiert am: