Größe und Marktanteil des US-amerikanischen Gaming-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

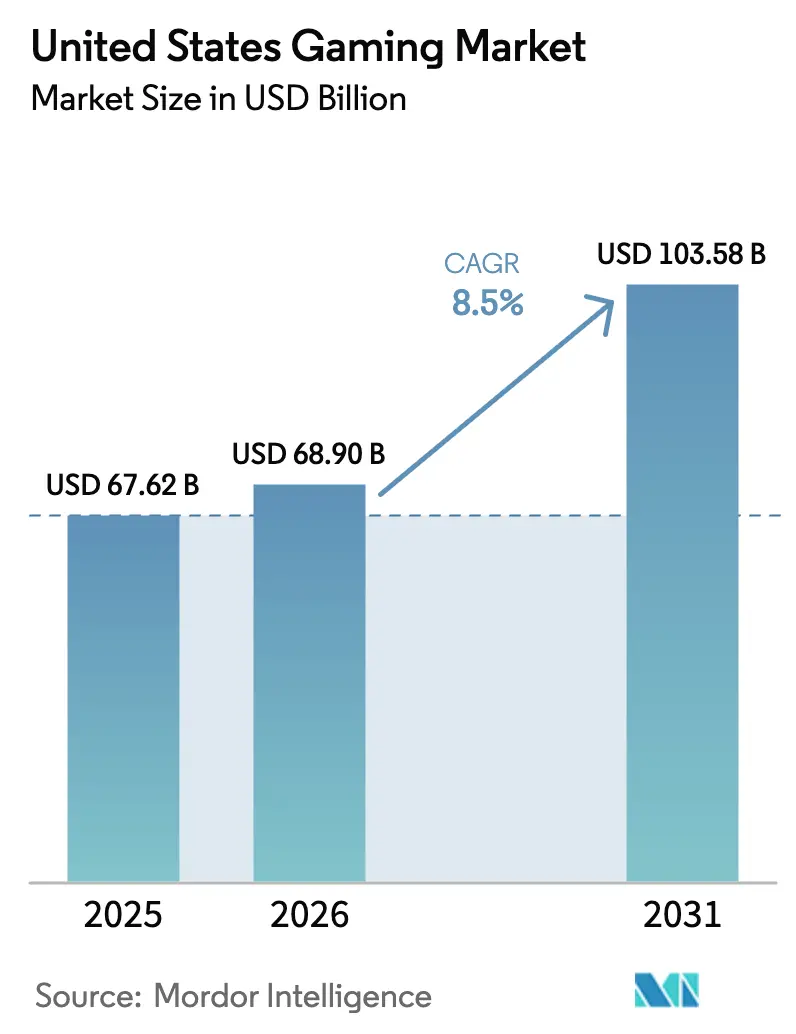

| Marktgröße im Basisjahr (2025) | 67.62 Milliarden US-Dollar |

| Marktgröße (2026) | 68.90 Milliarden US-Dollar |

| Marktgröße (2031) | 103.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.50% CAGR |

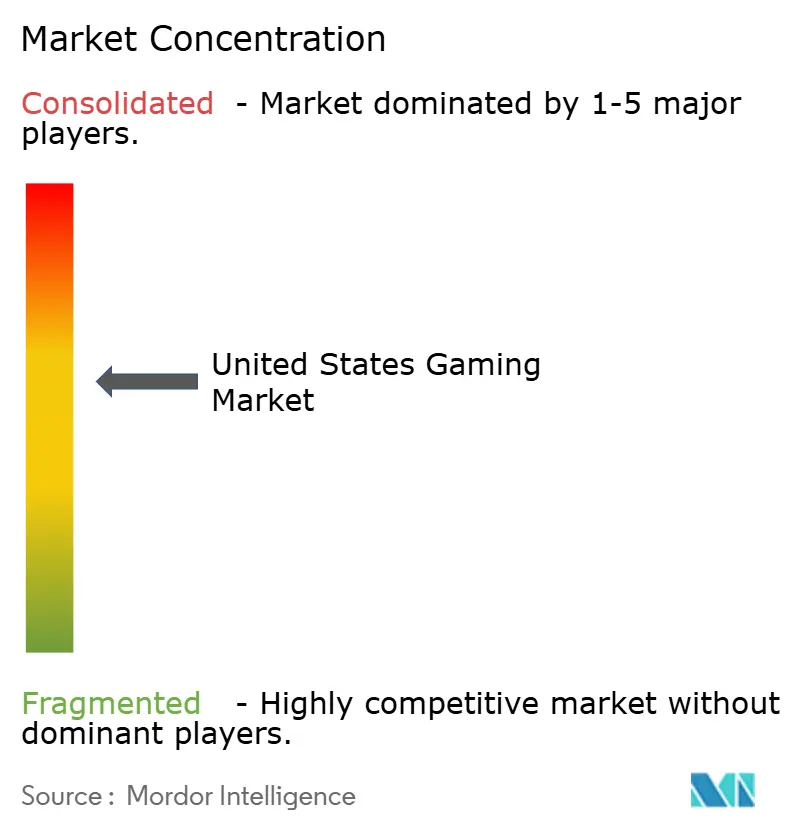

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Gaming-Markts von Mordor Intelligence

Die Größe des US-amerikanischen Gaming-Markts wurde im Jahr 2025 auf 67,62 Milliarden USD geschätzt und soll von 68,90 Milliarden USD im Jahr 2026 auf 103,58 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,5 % während des Prognosezeitraums (2026–2031). Eine Smartphone-Durchdringung von über 85 % und der rasche Ausbau von 5G-Festfunk haben die Reichweite des Publikums erweitert und gleichzeitig die Latenzgrenzen für Cloud-Gaming gesenkt. Abonnement-Bundles, angeführt von Xbox Game Pass und PlayStation Plus, lenken die Verbraucherausgaben in Richtung wiederkehrender Erlösmodelle und verdrängen den Pay-to-Own-Kanal. Die Leitlinien der Federal Trade Commission zu Mikrotransaktionen veranlassen Verlage zur Einführung transparenter Monetarisierungsmodelle und beseitigen gleichzeitig regulatorische Unsicherheiten sowie klären Compliance-Kosten. Steigende Kapitalanforderungen – AAA-Budgets übersteigen mittlerweile 200 Millionen USD pro Titel – festigen die Dominanz kapitalstarker Verlage und beschleunigen die Konsolidierung von Studios.

Wichtigste Erkenntnisse des Berichts

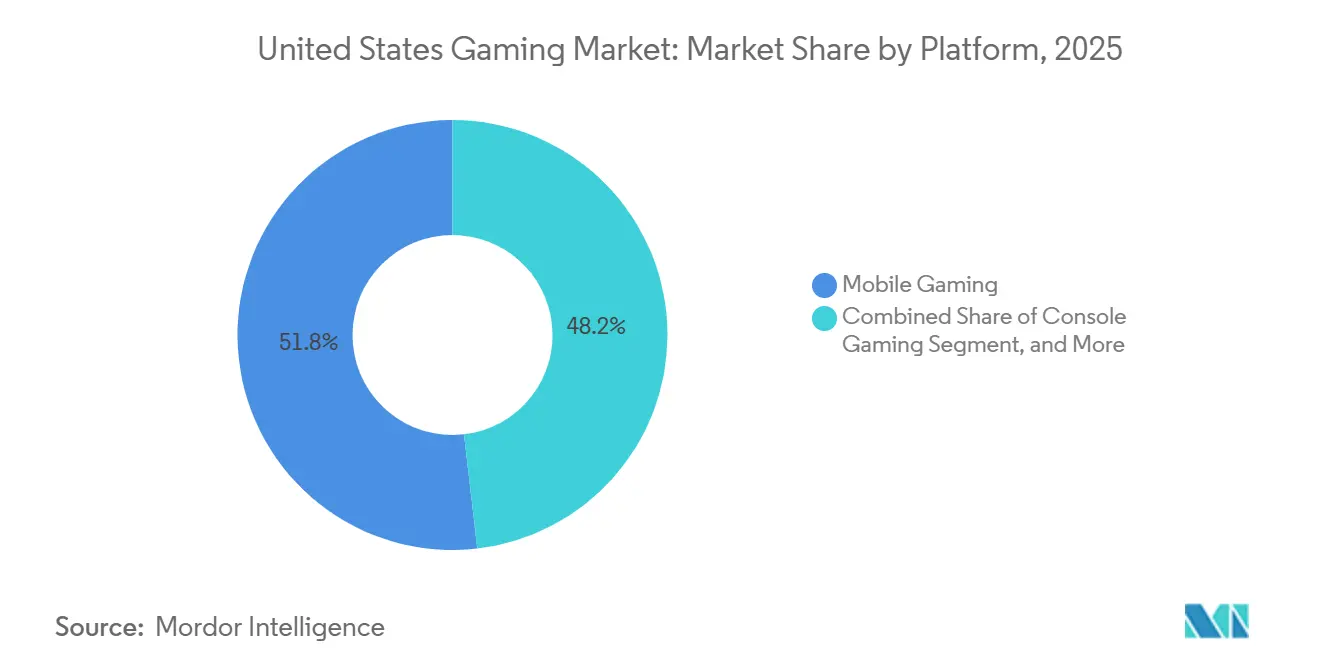

- Nach Plattform führte Mobile Gaming im Jahr 2025 mit einem Marktanteil von 51,83 % am US-amerikanischen Gaming-Markt, während Cloud- und Streaming-Gaming bis 2031 voraussichtlich mit einer CAGR von 9,16 % wachsen wird.

- Nach Erlösmodell entfielen im Jahr 2025 62,66 % des Marktvolumens des US-amerikanischen Gaming-Markts auf In-App-Käufe, während Abonnement-Pässe bis 2031 voraussichtlich mit einer CAGR von 8,74 % wachsen werden.

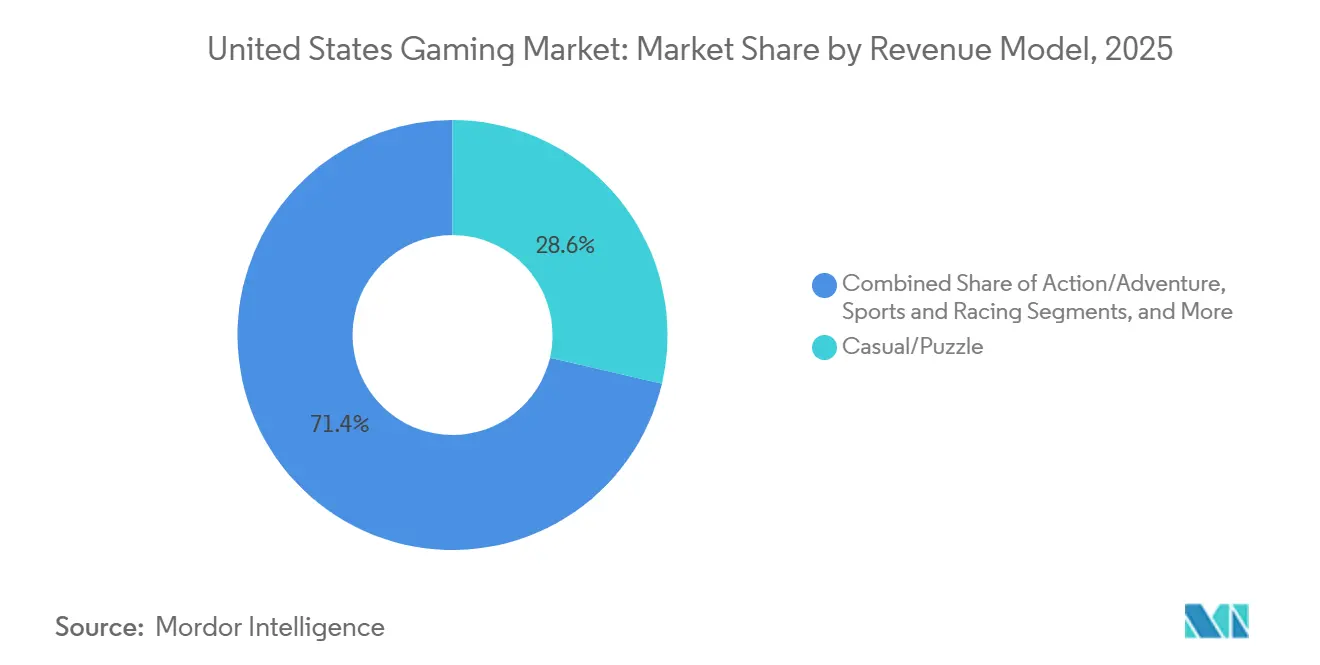

- Nach Genre entfielen im Jahr 2025 28,64 % des Marktvolumens des US-amerikanischen Gaming-Markts auf Casual- und Puzzle-Titel, und Sport und Rennen wird voraussichtlich die höchste CAGR von 9,02 % im Zeitraum 2026–2031 verzeichnen.

- Nach Spieler-Demografie hielt die Altersgruppe der 18- bis 34-Jährigen im Jahr 2025 einen Marktanteil von 44,71 % am US-amerikanischen Gaming-Markt, und das Segment der 45-plus-Jährigen wächst mit einer CAGR von 8,96 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im US-amerikanischen Gaming-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Cloud-Gaming-Abonnements | +1.2% | National, mit konzentrierter Akzeptanz in städtischen und vorstädtischen Gebieten, die durch 5G-Festfunk versorgt werden | Mittelfristig (2–4 Jahre) |

| Wachsende mobile Spielerbasis und Smartphone-Durchdringung | +1.8% | National, mit höchster Durchdringung in Ballungsräumen und unter den Altersgruppen der 18- bis 44-Jährigen | Langfristig (≥ 4 Jahre) |

| Boom bei der Monetarisierung von Esports-Medienrechten | +0.9% | National, mit Premium-Bewertungen in Küstenmärkten und Universitätsstädten | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte In-Game-Personalisierung steigert den ARPU | +1.1% | National, angeführt von Studios in den Technologiekorridoren Kaliforniens, Washingtons und Texas' | Kurzfristig (≤ 2 Jahre) |

| Klarheit durch FTC-Leitlinien zu Mikrotransaktionen | +0.4% | National, mit bundesweit durchgesetzten Compliance-Rahmenwerken, ergänzt durch Verbraucherschutzgesetze auf Staatsebene | Kurzfristig (≤ 2 Jahre) |

| Ausbau von 5G-Festfunk senkt Latenz | +0.6% | National, mit frühen Gewinnen in den Versorgungsgebieten von T-Mobile und Verizon; AT&T expandiert rasch | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Cloud-Gaming-Abonnements

Xbox Game Pass überschritt bis Mitte 2025 die Marke von 35–37 Millionen Abonnenten und erzielte einen Jahresumsatz von rund 5 Milliarden USD, nachdem Microsoft im selben Jahr mehr als 150 Inhaltsvereinbarungen abgeschlossen hatte.[1]Microsoft Corporation, „Investor Relations”, microsoft.com Die Abonnentenausgaben auf allen Gaming-Plattformen stiegen im Dezember 2025 um 24 % im Jahresvergleich und bestätigten damit den Appetit der Verbraucher auf gebündelten Day-One-Zugang. Reduzierte Hardwareanforderungen und geräteübergreifende Kontinuität sollen den globalen Cloud-Gaming-Umsatz von 1,4 Milliarden USD im Jahr 2025 auf 18,3 Milliarden USD bis 2030 steigern. Plattformbetreiber nutzen „All-you-can-play”-Bibliotheken, um Umsatzschwankungen zu glätten und Titel auf Live-Service-Design auszurichten. Dies erhöht die Eintrittsbarrieren für mittelgroße Verlage, die nicht über ausreichend große Back-Kataloge verfügen, um ein Abonnementangebot zu verankern.

Wachsende mobile Spielerbasis und Smartphone-Durchdringung

Mobile Gaming machte im Jahr 2025 51,83 % des US-amerikanischen Gaming-Markts aus, gestützt durch einen Umsatz von 52 Milliarden USD aus mobilen In-App-Käufen im Jahr 2024, ein Plus von 16 % im Jahresvergleich.[2]Sensor Tower, „Mobile Gaming Market Intelligence”, sensortower.com iOS erzielte trotz der größeren Installationsbasis von Android 55 % dieser Ausgaben und unterstreicht damit Apples Monetarisierungsvorteil. 5G-Geräte liefern mittlerweile Latenzen unter 20 Millisekunden, die kompetitives Spielen ermöglichen, das zuvor auf Konsolen und PCs beschränkt war. Erschwingliche Mittelklasse-Smartphones mit 120-Hertz-Displays demokratisieren Premium-Erlebnisse für ältere Bevölkerungsgruppen, die kurze Spielsitzungen bevorzugen. Verlage priorisieren daher Einhand-Steuerungen und Hochformat-Ausrichtungen, um die Reichweite zu vergrößern.

Boom bei der Monetarisierung von Esports-Medienrechten

Die Verlängerung des nationalen Übertragungsvertrags der National Basketball Association im Wert von 76 Milliarden USD im Jahr 2025 unterstrich die Premium-Bewertungen für Live-Inhalte und weckte Erwartungen an Esports-Rechtepakete. Die Esports-Zuschauerzahl in den Vereinigten Staaten erreichte im dritten Quartal 2025 805 Millionen Stunden und verringerte damit den Abstand zu den Einschaltquoten traditioneller Sportarten. Sponsoring- und Werbeeinnahmen im Zusammenhang mit Esports stiegen um 18 % im Jahresvergleich, angetrieben durch In-Broadcast-Produktintegrationen, die Werbeblocker umgehen. Hochschulligen formalisieren Franchise-Strukturen und gewähren Medienpartnern mehrjährige Planungssicherheit. Gebündelte Abonnements, die Live-Sport und Esports auf denselben Streaming-Plattformen kombinieren, reduzieren die Abwanderungsrate.

KI-gesteuerte In-Game-Personalisierung steigert den ARPU

Studios, die maschinenlernbasierte Gebotsmaschinen einsetzen, haben ARPU-Steigerungen von über 180 % gemeldet, indem sie Angebote und Schwierigkeitsgrade in Echtzeit anpassen. Zweiundfünfzig Prozent der Entwickler setzen bereits generative KI für Prototyping und Asset-Erstellung ein, was die Produktionszeitpläne um bis zu 30 % verkürzt. Investoren belohnen KI-fähige Verlage mit Bewertungsmultiplikatoren, die zwei- bis dreimal höher sind als bei Mitbewerbern, da skalierbare Inhaltspipelines das Hit-Risiko reduzieren. Dennoch machen sich 30 % der Entwickler Sorgen über IP-Lecks und Energieverbrauch, was auf eine aufkommende Governance-Herausforderung hinweist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende AAA-Entwicklungs- und Marketingkosten | -1.4% | National, mit höchster Konzentration in den Studio-Clustern Kaliforniens, Washingtons und Texas' | Langfristig (≥ 4 Jahre) |

| Regulatorische Kontrolle von Lootbox-Mechanismen | -0.8% | National, mit bundesweiter Durchsetzung, ergänzt durch Verbraucherschutzgesetze auf Staatsebene | Mittelfristig (2–4 Jahre) |

| Mangel an erfahrenen Echtzeit-Engine-Fachkräften | -0.6% | National, mit akutem Mangel an Unreal Engine- und Unity-Spezialisten in Technologiezentren | Mittelfristig (2–4 Jahre) |

| Energieintensive Rechenzentren erhöhen die Betriebskosten | -0.5% | National, mit den größten Auswirkungen in den Rechenzentrumskorridoren Virginias, Kaliforniens und Texas' | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende AAA-Entwicklungs- und Marketingkosten

Take-Two aktivierte bis zum 30. Juni 2025 Entwicklungskosten in Höhe von 2,145 Milliarden USD, hauptsächlich für Grand Theft Auto VI, was die explodierenden Ausgabenprofile verdeutlicht.[3]Take-Two Interactive Software Inc., „Form 10-K 2025”, sec.gov Ray-Tracing verbraucht 30–40 % moderner AAA-Budgets, und Motion-Capture sowie Sprachtalente können pro Veröffentlichung 25 Millionen USD übersteigen. Entwicklungszyklen erstrecken sich mittlerweile über fünf bis sieben Jahre und erfordern Teams von bis zu 1.000 Mitarbeitern mit sechsstelligen Gehältern, was die Margen schrumpfen lässt. Verlage reagieren darauf, indem sie mittelgroße Titel streichen und sich auf Live-Service-Franchises konzentrieren, um Investitionen zu amortisieren.

Regulatorische Kontrolle von Lootbox-Mechanismen

Die FTC verhängte bis Juni 2025 Entlastungsmaßnahmen in Höhe von 520 Millionen USD gegen Epic Games und belegte Cognosphere im Januar 2025 mit einer Geldstrafe von 20 Millionen USD, womit ein bundesweiter Präzedenzfall für die Monetarisierung durch Zufallsbelohnungen geschaffen wurde. Compliance-Ausgaben – von der Altersverifizierung bis zu Workflows für elterliche Einwilligung – steigen, was einige Verlage dazu veranlasst, Lootboxen aus jugendorientierten Veröffentlichungen zu entfernen. Das „Zufällige Gegenstände”-Label des Entertainment Software Rating Board in Kombination mit staatlichen Datenschutzgesetzen fügt weitere Offenlegungspflichten hinzu.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Mobile-Dominanz trifft auf Cloud-Disruption

Mobile Gaming trug im Jahr 2025 mit einem IAP-Umsatz von 52 Milliarden USD 51,83 % des Marktanteils des US-amerikanischen Gaming-Markts bei. Cloud-Gaming, obwohl heute nur ein geringer einstelliger Beitrag, soll mit einer CAGR von 9,16 % wachsen und damit den Gesamtmarkt des US-amerikanischen Gaming-Markts übertreffen. Konsolen-Gaming erlebte im Jahr 2025 eine Wiederbelebung, wobei die Hardware-Verkäufe bis August um 20 % auf 2,9 Milliarden USD stiegen, angetrieben durch den rekordverdächtigen Launch der Nintendo Switch 2, die innerhalb von drei Monaten mehr als 2,4 Millionen Einheiten in den Vereinigten Staaten verkaufte und damit den Debüt der PlayStation 4 um etwa 5 % übertraf.

Die Marktkonzentration nimmt zu, da die Top-10-Spiele auf Steam 61 % des Umsatzes erzielten und die Top-100-Spiele 91 % ausmachten, was auf eine „Winner-takes-most”-Dynamik hinweist, die etablierte Franchises und Live-Service-Titel begünstigt. Der Vorwärtsimpuls ergibt sich aus 5G-Festfunk, der bereits 10,3 Millionen Haushalte bei T-Mobile und Verizon zusammen abdeckt und Roundtrip-Latenzen unter 10 Millisekunden ermöglicht. Preiserhöhungen bei Konsolen-Hardware – Xbox Series X für 599 USD und PlayStation 5 für 549 USD – drängen budgetbewusste Nutzer zu Streaming-Alternativen.

Nach Erlösmodell: In-App-Käufe führen, Abonnements beschleunigen sich

In-App-Käufe lieferten im Jahr 2025 62,66 % des Werts und bildeten damit den größten Pool innerhalb des Marktvolumens des US-amerikanischen Gaming-Markts. Abonnement-Pässe hingegen sollen bis 2031 eine CAGR von 8,74 % verzeichnen. Premium-Pay-to-Own-Titel sahen sich mit Gegenwind konfrontiert, da neue Veröffentlichungen im Jahr 2024 nur 12 % der gesamten Spielzeit ausmachten, während Spieler zu etablierten Live-Service-Spielen tendierten, die kontinuierliche Inhaltsaktualisierungen und soziales Engagement bieten.

Xbox Game Pass allein fügte im Jahr 2025 mehr als 150 Titel hinzu und steigerte den Konsolen-Inhaltsumsatz nach der Katalogintegration um 65,9 %. Hybridmodelle, die In-App-Käufe, Werbung und Abonnements kombinieren, erzielen stabilere Cashflows und sichern gegen die Volatilität von Großausgaben ab. Achtundfünfzig Prozent der Vermarkter planten, ihre Ausgaben für Connected-TV in der zweiten Hälfte des Jahres 2025 zu erhöhen, wobei Adressierbarkeit, Messbarkeit und First-Party-Daten als oberste Prioritäten genannt wurden, was Gaming als eigenständigen Werbekanal mit positivem Jahreswachstum positioniert.

Nach Genre: Casual-Puzzle verankert den Marktanteil, Sport und Rennen steigt

Casual- und Puzzle-Spiele hielten im Jahr 2025 dank der mobilen Akzeptanz älterer Altersgruppen einen Marktanteil von 28,64 % am US-amerikanischen Gaming-Markt. Sport- und Renn-Franchises sollen jedoch mit einer CAGR von 9,02 % wachsen, da Live-Service-Updates und plattformübergreifendes Spielen das Engagement vertiefen. Shooter-Spiele bleiben ein Eckpfeiler des Markts, wobei Call of Duty: Black Ops 6 in den ersten drei Wochen nach dem Launch im Oktober 2024 einen Umsatz von 1 Milliarde USD erzielte und damit den schnellsten Verkaufsstart in der Franchise-Geschichte markierte, während die gesamte Call of Duty-Franchise die Marke von 500 Millionen Lifetime-Spielern überschritt.

Rollenspiele und Massively-Multiplayer-Online-Spiele halten treue Zielgruppen, wobei Sonys Bungie-Studio den Launch von Marathon auf März 2026 unter engerer Unternehmensaufsicht nach der Umstrukturierung im August 2025 beschleunigt. Electronic Arts erzielte im Fiskalquartal Q3 2025 einen vierteljährlichen Sport-Umsatz von 1,9 Milliarden USD, wobei EA Sports FC 25 in den ersten drei Monaten 22 Millionen einzigartige Spieler anzog. Jährliche Inhaltsaktualisierungen sichern die Monetarisierung weit in nachfolgende Veröffentlichungszyklen hinein.

Nach Spieler-Demografie: Junge Erwachsene dominieren, ältere Kohorten beschleunigen sich

Spieler im Alter von 18–34 Jahren machten im Jahr 2025 44,71 % der Spieler aus und bildeten die Basis für die Nachfrage nach Premium-Konsolen und kompetitiven Shootern. Das Segment der 45-plus-Jährigen, das mit einer CAGR von 8,96 % wächst, nutzt mobile Oberflächen und Gesundheits-Gamification, um tägliche Routinen zu festigen. AARP meldete im Jahr 2024 52,4 Millionen Spieler im Alter von 50 Jahren und älter in den Vereinigten Staaten, während die Entertainment Software Association feststellte, dass 26 % der Spieler 55 Jahre oder älter sind, und das Durchschnittsalter der Spieler 36 Jahre erreichte.

Mobile Gaming dient als primärer Einstiegspunkt für ältere Bevölkerungsgruppen, wobei Casual- und Puzzle-Genres ein reibungsloses Onboarding und kürzere Spielsitzungen bieten, die in den Alltag passen. Generationsübergreifendes Spielen nimmt zu, da Familien-Abonnementpläne an Popularität gewinnen. Diese Dynamik schafft inkrementelle Umsatzmöglichkeiten durch Kosmetika, die generationsübergreifend ansprechen.

Geografische Analyse

Der regionale Umsatz erreichte im Jahr 2025 52,7 Milliarden USD und machte damit den größten Anteil weltweit aus. Küstenmetropolen verfügen über schnelleres Breitband, größere Werbebudgets und höhere verfügbare Einkommen als ländliche Gebiete. Regionale Unterschiede innerhalb der Vereinigten Staaten spiegeln infrastrukturelle Disparitäten wider, wobei die Akzeptanz von 5G-Festfunk auf städtische und vorstädtische Gebiete konzentriert ist, die von T-Mobiles 6,1 Millionen und Verizons 4,2 Millionen Festfunk-Zugangskunden im dritten Quartal 2024 versorgt werden, während ländliche Gebiete aufgrund begrenzter Glasfaserverfügbarkeit, die 25 % der Haushalte in den Vereinigten Staaten betrifft, zurückbleiben.

Städtische Cluster in Kalifornien, Washington und Texas beherbergen den Großteil der Studio-Belegschaft und Cloud-Rechenzentrumskapazitäten und profitieren von Talentdichte und Risikokapitalzugang. Virginias „Data Center Alley” führt beim Stromverbrauch und zwingt Betreiber, Verträge über erneuerbare Energien abzuschließen, da GPU-Server 5 kW pro Einheit überschreiten.

Die Akzeptanz von 5G-Festfunk bleibt in den 10 größten Ballungsräumen am stärksten, doch 25 % der Haushalte in ländlichen Landkreisen verfügen noch immer nicht über glasfaserwertige Konnektivität, was die Nutzung von Cloud-Gaming einschränkt. Die Federal Trade Commission und Verbraucherschutzbehörden auf Staatsebene setzen Compliance-Rahmenwerke durch, die Monetarisierungspraktiken landesweit prägen, wobei Kaliforniens Verbraucherdatenschutzgesetz und das Gesetz zum Schutz der Online-Privatsphäre von Kindern de-facto-nationale Standards setzen, die Verlage übernehmen, um fragmentierte Compliance-Regime zu vermeiden.

Wettbewerbslandschaft

Plattformbetreiber Microsoft, Sony Interactive Entertainment und Nintendo fungieren als Gatekeeper, indem sie exklusives geistiges Eigentum mit Hardware und Diensten bündeln. Microsoft schloss seine 68,7 Milliarden USD schwere Übernahme von Activision Blizzard im Jahr 2023 ab, integrierte Call of Duty in Game Pass und trieb die Abonnentenzahl bis Mitte 2025 über die 35-Millionen-Marke.

Electronic Arts nahm im Oktober 2025 ein Privatisierungsangebot in Höhe von 55 Milliarden USD an, was signalisiert, dass Private-Equity-Kapital vorhersehbare Live-Service-Cashflows schätzt. Die Partnerschaft von Epic Games mit Unity wird es ermöglichen, dass Unity-basierte Titel ab 2026 innerhalb von Fortnite laufen, was Fortnite als alternative Distributionsschicht positioniert, die 88 % der Entwicklereinnahmen einbehält.

Kleinere Studios, die generative KI einsetzen, können nun Prototyp-Level in Tagen erstellen, doch 41 % der Entwickler meldeten im Jahr 2025 Entlassungen, da Verlage nach Fusionen und Übernahmen überlappende Rollen abbauen. Die Marktmacht verlagert sich daher zugunsten von Konglomeraten, die in der Lage sind, explodierende Budgets zu finanzieren und erstklassige Cloud-Verträge auszuhandeln.

Marktführer der US-amerikanischen Gaming-Branche

Activision Blizzard, Inc.

Electronic Arts Inc.

Take-Two Interactive Software Inc.

Microsoft Corporation

Sony Interactive Entertainment

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: US-amerikanische Gesetzgeber beantragten eine FTC-Überprüfung der 55-Milliarden-USD-Übernahme von Electronic Arts und zitierten nationale Sicherheitsbedenken hinsichtlich ausländischer Dateneigentümerschaft.

- Januar 2026: Microsoft bestätigte die gleichzeitigen Launches von Fable und Kiln auf PlayStation 5, um die Software-Reichweite zu maximieren.

- Dezember 2025: Netflix enthüllte einen 82,7-Milliarden-USD-Deal zur Übernahme der Gaming-Assets von Warner Bros. Discovery, vorbehaltlich der behördlichen Genehmigung.

- Dezember 2025: Die Fortnite Creative-Karte „Steal the Brainrot” überschritt 1 Million gleichzeitige Spieler und erzielte an einem einzigen Tag 13,8 Millionen USD.

Berichtsumfang des US-amerikanischen Gaming-Markts

Im Rahmen des Berichts wird Gaming als das Spielen elektronischer Spiele über verschiedene Mittel definiert, wie Computer, Mobiltelefone, Konsolen oder andere Medien. In den letzten Jahren hat die zunehmende Verbreitung von Hochgeschwindigkeits-Internetverbindungen, insbesondere in aufstrebenden Volkswirtschaften, Online-Gaming für mehr Menschen praktikabel gemacht.

Der Bericht über den US-amerikanischen Gaming-Markt ist segmentiert nach Plattform (Mobile Gaming, Konsolen-Gaming, PC-Gaming und Cloud/Streaming-Gaming), Erlösmodell (In-App-Käufe, Premium (Pay-to-Own), Abonnement-Pässe und werbeunterstützt), Genre (Action/Adventure, Shooter, Sport und Rennen, Rollenspiele und MMO, Casual/Puzzle, Strategie und Karten sowie weitere Genres) sowie Spieler-Demografie (unter 18 Jahre, 18–34 Jahre, 35–44 Jahre und 45+ Jahre). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Mobile Gaming |

| Konsolen-Gaming |

| PC-Gaming (Client und Browser) |

| Cloud / Streaming-Gaming |

| In-App-Käufe (IAP) |

| Premium (Pay-to-Own) |

| Abonnement-Pässe |

| Werbeunterstützt |

| Action / Adventure |

| Shooter |

| Sport und Rennen |

| Rollenspiele und MMO |

| Casual / Puzzle |

| Strategie und Karten |

| Weitere Genres |

| Unter 18 Jahre |

| 18–34 Jahre |

| 35–44 Jahre |

| 45+ Jahre |

| Nach Plattform | Mobile Gaming |

| Konsolen-Gaming | |

| PC-Gaming (Client und Browser) | |

| Cloud / Streaming-Gaming | |

| Nach Erlösmodell | In-App-Käufe (IAP) |

| Premium (Pay-to-Own) | |

| Abonnement-Pässe | |

| Werbeunterstützt | |

| Nach Genre | Action / Adventure |

| Shooter | |

| Sport und Rennen | |

| Rollenspiele und MMO | |

| Casual / Puzzle | |

| Strategie und Karten | |

| Weitere Genres | |

| Nach Spieler-Demografie | Unter 18 Jahre |

| 18–34 Jahre | |

| 35–44 Jahre | |

| 45+ Jahre |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Gaming-Markt im Jahr 2026?

Die Größe des US-amerikanischen Gaming-Markts erreichte im Jahr 2026 68,9 Milliarden USD.

Welche Plattform führt bei den Ausgaben?

Mobile Gaming führte im Jahr 2025 mit einem Marktanteil von 55,88 % am US-amerikanischen Gaming-Markt.

Wie hoch ist die prognostizierte Wachstumsrate bis 2031?

Der Gesamtumsatz soll zwischen 2026 und 2031 mit einer CAGR von 8,75 % steigen.

Welches Erlösmodell wächst am schnellsten?

Abonnement-Pässe sollen bis 2031 eine CAGR von 10,18 % verzeichnen.

Welche demografische Gruppe gibt am meisten für Spiele aus?

Spieler im Alter von 18–34 Jahren stellen die größte und am schnellsten wachsende Ausgabenkohorte mit einem Anteil von 39,35 % dar.

Seite zuletzt aktualisiert am: