Größe und Marktanteil des nordamerikanischen Gaming-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

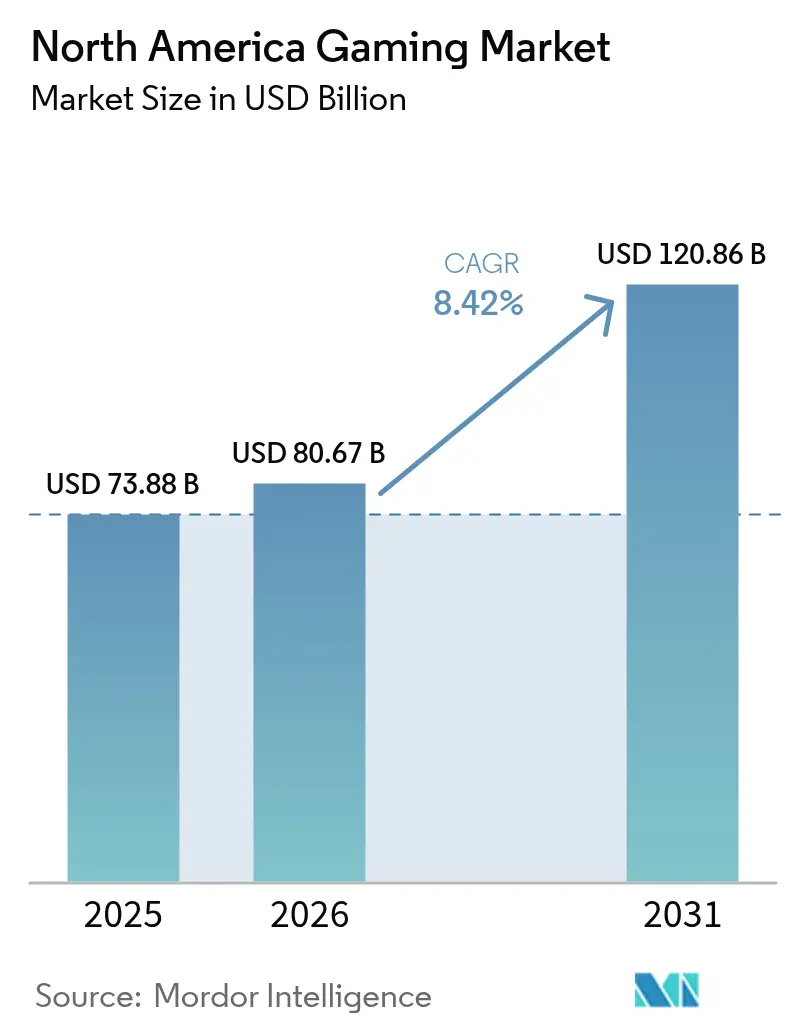

| Marktgröße im Basisjahr (2025) | 73.88 Milliarden US-Dollar |

| Marktgröße (2026) | 80.67 Milliarden US-Dollar |

| Marktgröße (2031) | 120.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.42% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Gaming-Markts durch Mordor Intelligence

Die Größe des nordamerikanischen Gaming-Markts wird voraussichtlich von USD 73,88 Milliarden im Jahr 2025 und USD 80,67 Milliarden im Jahr 2026 auf USD 120,86 Milliarden bis 2031 anwachsen, was einer CAGR von 8,42 % zwischen 2026 und 2031 entspricht. Ein struktureller Wandel hin zu hybrider Monetarisierung, die Werbung und Abonnements auf immergrüne Live-Operationen aufschichtet, bildet nun die Grundlage für das Umsatzwachstum, während mobile Plattformen diskretionäre Ausgaben abschöpfen, die Hardware-Upgrade-Zyklen nicht mehr vollständig abdecken. Verlage aus den Vereinigten Staaten dominieren weiterhin den absoluten Umsatz, doch Mexikos mobilzentriertes Publikum wächst schneller, angetrieben durch eine Smartphone-Durchdringung von 85 % und Cloud-Streaming, das Konsolenhürden beseitigt. Plattformgrenzen erodieren, da Studios auf plattformübergreifende Engine-Workflows setzen, um gleichzeitige Konsolen-, PC-, Mobile- und Cloud-Veröffentlichungen zu realisieren, was Entwicklungszyklen verkürzt, aber den Wettbewerb um Aufmerksamkeit intensiviert. Der Fokus der Investoren hat sich daher von Stückverkäufen auf den Lebenszeitwert verlagert, da auf künstlicher Intelligenz basierendes Targeting und prädiktive Bindungsmodelle die Margen steigern, selbst wenn die Hardware-Volumina nachlassen.

Wichtigste Erkenntnisse des Berichts

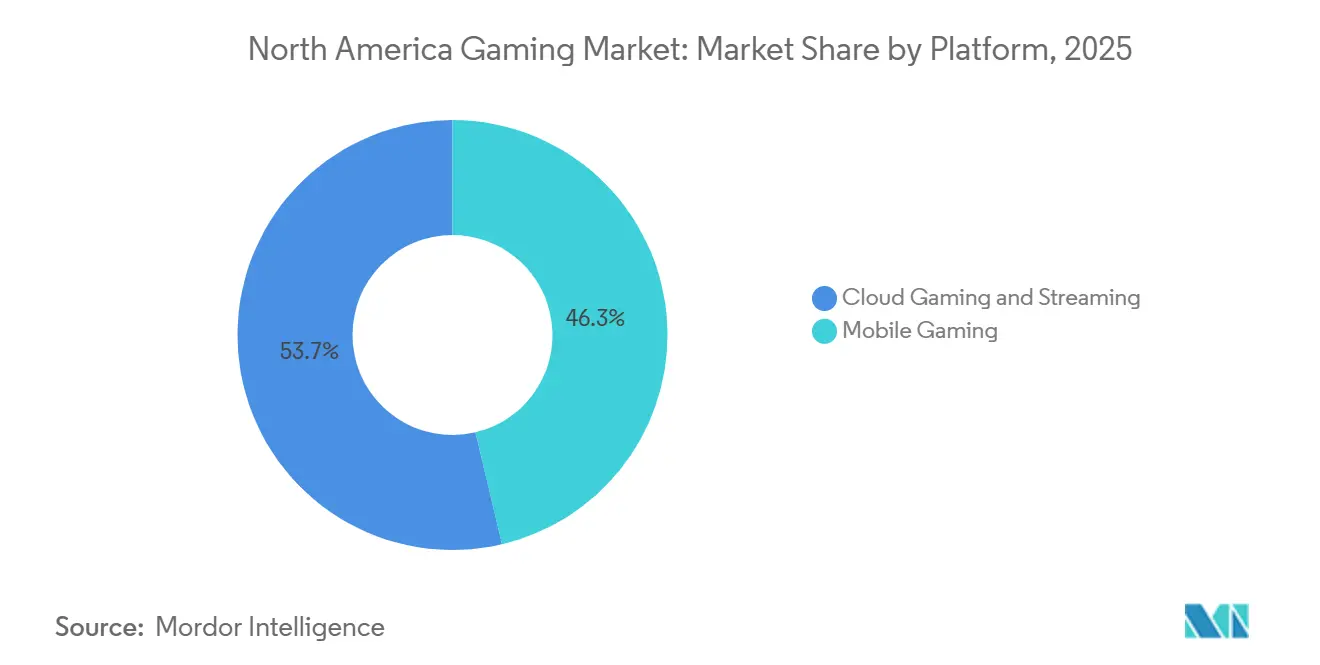

- Nach Plattform führte Mobile Gaming mit einem Umsatzanteil von 46,31 % im Jahr 2025, während Cloud-Gaming und Streaming bis 2031 mit einer CAGR von 8,91 % voranschreitet.

- Nach Erlösmodell entfielen Free-to-Play- und Mikrotransaktionsformate auf 49,87 % des Umsatzes im Jahr 2025, während Abonnementdienste voraussichtlich mit einer CAGR von 9,11 % bis 2031 wachsen werden.

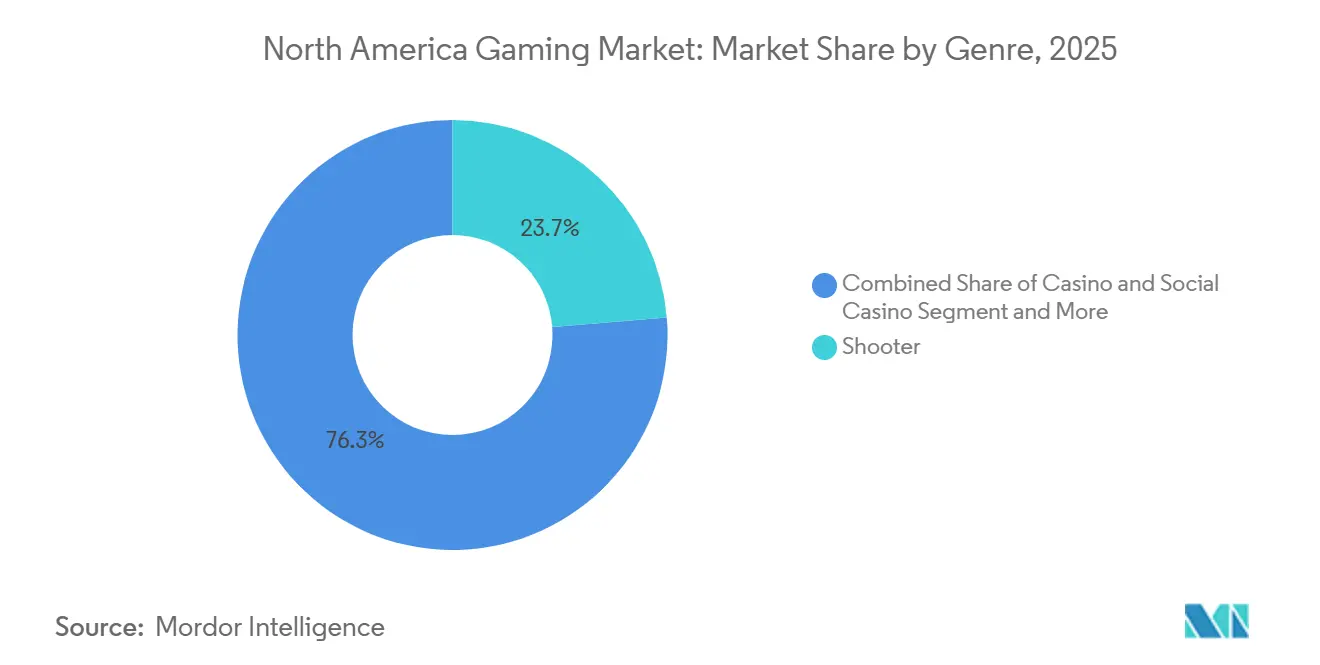

- Nach Genre sicherten sich Shooter-Titel einen Anteil von 23,71 % an der Größe des nordamerikanischen Gaming-Markts im Jahr 2025, und Casino- sowie Social-Casino-Spiele werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 8,77 % expandieren.

- Nach Spielertyp stellten Gelegenheitsspieler im Jahr 2025 41,26 % des Mixes dar, und soziale Spieler wachsen bis 2031 mit einer CAGR von 8,79 %.

- Nach Geografie hielten die Vereinigten Staaten im Jahr 2025 einen Marktanteil von 82,42 % am nordamerikanischen Gaming-Markt, während Mexiko voraussichtlich die schnellste CAGR von 9,23 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im nordamerikanischen Gaming-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der mobilzentrierten Ausgaben für Gelegenheitsspiele | +1.80% | Vereinigte Staaten, Mexiko, Kanada | Mittelfristig (2–4 Jahre) |

| Abonnementdienste steigern den ARPU durch Preisstufenstapelung | +1.50% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Einführung plattformübergreifender Engines und Live-Ops-Tools zur Verkürzung von Entwicklungszyklen | +1.20% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Zuflüsse aus Esports-Sponsoring und Eskalation von Medienrechten | +0.90% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Cloud- und Edge-Infrastruktur senkt Hardware-Hürden für AAA-Erlebnisse | +0.80% | Vereinigte Staaten, Kanada, Mexiko | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte Nutzerakquise und Bindungsmodellierung steigert den Lebenszeitwert | +0.70% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der mobilzentrierten Ausgaben für Gelegenheitsspiele

Mobile Plattformen erfassten 46,31 % des regionalen Umsatzes im Jahr 2025, doch die In-App-Kaufwerte auf iOS-Geräten in den Vereinigten Staaten sanken um 3,47 % im Jahresvergleich, während die Werbeeinnahmen um 26,7 % stiegen, was beweist, dass Reichweite nun die Tiefe von Mikrotransaktionen übertrifft.[1]Sensor Tower, "Mobile Game Market Insights 2024-2025," sensortower.com Mexiko spiegelt dieses Muster wider, mit 78 Millionen Spielern, die im Jahr 2024 einen Wert von USD 2,2 Milliarden bei einem Wachstum von 9,8 % erzielten, dank einer mobilen Nutzung von über 73 % der Spieler.[2]Deloitte, "Digital Media Trends: Gaming und Esports 2025," www2.deloitte.com Verlage behandeln daher leichtgewichtige Titel als Akquisitionstrichter und integrieren belohntes Video sowie Abonnement-Upsells, die die direkten Verbrauchereinnahmen der Top-100-Mobile-Spiele in den Vereinigten Staaten um 46 % im Jahresvergleich steigerten.

Abonnementdienste steigern den ARPU durch Preisstufenstapelung

Der Abonnementumsatz verfolgt eine CAGR von 9,11 %, da Betreiber werbefinanzierte Einstiegsstufen unterhalb von Premium-Plänen hinzufügen. Xbox Game Pass überschritt Mitte 2025 35 Millionen Nutzer, und eine Preiserhöhung im Juli 2024 zeigte keine wesentliche Abwanderung und trieb den durchschnittlichen Umsatz pro Nutzer in die Höhe.[3]Microsoft Corporation, "Geschäftsjahresbericht 2025," microsoft.com Hybride Monetarisierung erfasst nun 61,7 % der Gaming-Ausgaben, da sie gleichzeitig engagierte Enthusiasten und preissensible Gelegenheitsspieler monetarisiert.[4]Bain and Company, "Gaming Industry Monetization Trends 2025," bain.com Das verfügbare Einkommensprofil Nordamerikas unterstützt Premium-Stufen, während werbefinanzierte Optionen die Reichweite auf Mexikos schnell wachsendes mobiles Segment ausweiten.

Einführung plattformübergreifender Engines und Live-Ops-Tools zur Verkürzung von Entwicklungszyklen

Multiplattform-Veröffentlichungen stiegen zwischen 2021 und 2024 um 40 %, da Unity und Unreal Hardware-Unterschiede abstrahierten und kleinen Studios ermöglichten, die plattformübergreifende Ausgabe um 71 % zu steigern. Cloud-basierte Live-Operations-Suiten wie PlayFab übertragen Balance-Anpassungen oder saisonale Events serverseitig, reduzieren Patch-Vorlaufzeiten und fördern schnelle Inhaltsiterationen. Die Demokratisierung von AAA-Tools ermöglicht es Nischenentwicklern, etablierte Anbieter herauszufordern, komprimiert jedoch auch die Differenzierung, da fotorealistische Assets und Analysen zum Standard werden.

Zuflüsse aus Esports-Sponsoring und Eskalation von Medienrechten

Traditionelle Sportverträge heben Bewertungsmaßstäbe an: Das 11-Jahres-Paket der National Basketball Association im Wert von USD 76 Milliarden, die kanadischen Rechte der National Hockey League im Wert von USD 11 Milliarden und die Verlängerung der National Football League im Wert von USD 111 Milliarden verankern die Erwartungen der Sponsoren. Casino- und Gaming-Unterstützer erzeugten bereits USD 387,6 Millionen an gemessenem sozialem Wert in den Ligen der Vereinigten Staaten. Esports-Franchises verhandeln nun mehrjährige Vereinbarungen, die Ligen von Marketing-Verlustbringern in eigenständige Gewinnknoten verwandeln, sofern die Zuschauerdynamik anhält.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückgang der Hardware-Erneuerung nach COVID und makroökonomischer Gegenwind | -1.20% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Steigende Akquisekosten und Verlust von Werbesignalen auf Mobilgeräten | -0.90% | Vereinigte Staaten, Kanada, Mexiko | Mittelfristig (2–4 Jahre) |

| Regulatorische Kontrolle von Lootboxen und Datenschutz | -0.60% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Personalabbau erodiert institutionelles Wissen und verzögert Veröffentlichungen | -0.50% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückgang der Hardware-Erneuerung nach COVID und makroökonomischer Gegenwind

Die Lieferungen der PlayStation 5 sanken im Jahr 2024 um 27,3 % auf 15,8 Millionen Einheiten, und der Xbox-Hardware-Umsatz fiel im Geschäftsquartal Q2 2025 um 29 %, da die Inflation die Nachfrage nach Premium-Hardware dämpfte. Ein sich verlängernder Konsolenzyklus begrenzt das adressierbare Publikum für USD-70-Titel und zwingt Verlage dazu, Legacy-Geräte und Cloud-Outlets zu unterstützen, was wiederum den visuellen Sprung verwässert, der einst neue Hardware rechtfertigte.

Steigende Akquisekosten und Verlust von Werbesignalen auf Mobilgeräten

Apples App Tracking Transparency und Googles Privacy Sandbox schränkten Drittanbieter-IDs ein, was die Top-1-%-iOS-Gewinngebote für hochwertige Spieler im Jahr 2024 um rund 140 % in die Höhe trieb. Etablierte Anbieter mit umfangreichen Erstanbieterdatensätzen können weiterhin genaue Lookalike-Modelle trainieren, aber unabhängige Studios sehen sich einem Margendruck ausgesetzt, da die Kundenakquise den Lebenszeitwert übersteigt. Die Konsolidierung beschleunigt sich, da kleinere Teams größeren Ökosystemen beitreten, um die Targeting-Effizienz zurückzugewinnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Mobile führt, Cloud beschleunigt

Mobile behielt einen Anteil von 46,31 % am Gesamtumsatz 2025, doch die Entwicklung der Größe des nordamerikanischen Gaming-Markts verschiebt sich, da Werbung schrumpfende iOS-In-App-Kaufausgaben ersetzte, die um 3,47 % im Jahresvergleich zurückgingen. Die Konsolenleistung schwächte sich parallel zu einem Rückgang der PlayStation-5-Einheiten um 27,3 % und einem Rückgang des Xbox-Hardware-Umsatzes um 29 % ab, was auf eine Stagnation der installierten Basis hindeutet. Cloud-Gaming, das voraussichtlich von USD 1,4 Milliarden im Jahr 2025 auf USD 18,3 Milliarden bis 2030 ansteigen wird, liefert AAA-Erlebnisse ohne USD-500-Konsolen, was Mexikos schnell wachsendem Segment hilft und das regionale Wachstum ankurbelt.

Plattformübergreifende Engines ermöglichen es Studios, Assets über Konsolen, PC, Mobile und Cloud zu amortisieren, aber diese Konvergenz erhöht die QA-Komplexität und das Risiko durch Umsatzbeteiligungen der Plattformbetreiber. Multiplattform-Veröffentlichungen stiegen zwischen 2021 und 2024 um 40 %; kleine Teams verzeichneten einen Anstieg von 71 %, was beweist, dass die Demokratisierung von Tools den Burggraben untergräbt, den große Verlage einst genossen. Der nordamerikanische Gaming-Markt belohnt nun agile Studios, die Benutzeroberfläche und Balance für heterogene Bildschirme optimieren und gleichzeitig eigene Storefronts nutzen, um 30-%-Mobile-Gebühren zu umgehen.

Nach Erlösmodell: Abonnements gewinnen Budgetanteile

Hybride Ökosysteme, die Abonnements, Werbung und Mikrotransaktionen kombinieren, generieren nun 61,7 % der Gesamtausgaben und übertreffen damit Einzelkäufe bei weitem. Der Marktanteil des nordamerikanischen Gaming-Markts für Free-to-Play und Mikrotransaktionen lag 2025 bei 49,87 %, aber Abonnements sind die am schnellsten wachsende Komponente mit einer CAGR-Prognose von 9,11 %. Die 35-Millionen-Nutzerbasis von Game Pass bestätigt die mehrstufige Preisgestaltung, während eine Gebührenerhöhung im Jahr 2024 die Preissetzungsmacht bestätigte.

Hochausgabende Vielkäufer verzerren weiterhin die Wirtschaftlichkeit – 0,02 % der weltweiten Installationen generierten 2025 20 % des weltweiten Gaming-Umsatzes –, doch werbefinanzierte Einstiegsstufen erweitern die Trichter vor Premium-Upsells. Direkte Verbraucher-Storefronts wuchsen im Jahresvergleich um 46 %, da Verlage höhere Einnahmen gegenüber Plattformgebühren anstreben. Langfristig erwartet die nordamerikanische Gaming-Branche, dass sich die Umsätze um Abonnementbündel konzentrieren, die durch kosmetische Mikrotransaktionen bereichert werden, die die Ausgabenbögen weit über den Startmonat hinaus verlängern.

Nach Genre: Casino-Mechaniken werden zum Mainstream

Shooter-Franchises behielten einen Anteil von 23,71 % im Jahr 2025, gestützt durch Call of Duty, das im ersten Monat nach dem Start von Black Ops 6 im Oktober 2024 USD 1 Milliarde überschritt. Casino- und Social-Casino-Titel besitzen jedoch die schnellste CAGR von 8,77 % bis 2031, wobei der Social-Casino-Umsatz in den Vereinigten Staaten im Jahr 2024 USD 6,6 Milliarden erreichte.

Sportspiele nutzen traditionelle Medienrechte, deren steigende Werte in In-Game-Sponsoringgebühren einfließen. Unterdessen integrieren Puzzle- und Gelegenheits-Apps Gacha- und Lootbox-Schleifen, die sich mit Casino-Dynamiken vermischen und verstärkte Kontrolle auf sich ziehen. Der regulatorische Schwung, angeführt durch das Altersverifizierungsgesetz des Bundesstaates Washington von 2025, könnte aggressives Design mit zufälligen Belohnungen dämpfen.

Nach Spielertyp: Soziale Interaktion verlängert Lebenszyklen

Gelegenheitsspieler bildeten 2025 41,26 % des Spielermixes, doch soziale Spieler expandieren am schnellsten mit einer CAGR von 8,79 %, dank Sandbox-Universen wie Roblox, das 88,9 Millionen täglich aktive Nutzer und einen Umsatz von USD 919 Millionen im dritten Quartal 2024 verzeichnete. Wettbewerbs- und Esports-Spieler liefern trotz ihrer Minderheitenstellung durch Kosmetika und Saisonpässe, die den Rang signalisieren, hohe Lebenszeitwerte.

KI-basierte Personalisierungsmaschinen, die von 62 % der Studios eingesetzt werden, passen Events und Schwierigkeitsgrade in Echtzeit an und begrenzen die Abwanderung. Die Größe des nordamerikanischen Gaming-Markts für gemeinschaftsgetriebene Plattformen wächst daher überproportional, weil Netzwerkeffekte selbsttragendes Engagement fördern, da nutzergenerierte Inhalte Kataloge ohne hohe Investitionsausgaben der Verlage auffrischen.

Geografische Analyse

Die Vereinigten Staaten trugen 2025 82,42 % des Umsatzes bei, unterstützt durch etablierte Konsolen-Ökosysteme und eine Abonnementdurchdringung von über 35 Millionen Game-Pass-Konten. Dennoch sanken die iOS-In-App-Kaufvolumina um 3,47 % im Jahresvergleich, während die Werbeeinnahmen um 26,7 % stiegen, was Verlage dazu zwingt, auf hybride Monetarisierung umzuschwenken. Zusätzlicher Druck entsteht durch staatsspezifische Regulierungen wie die Lootbox-Alterskontrollen Washingtons von 2025, die Compliance-Regime fragmentieren.

Kanada spiegelt das Verhalten der Vereinigten Staaten wider, jedoch in kleinerem Maßstab; sein USD-11-Milliarden-12-Jahres-Rechtevertrag der National Hockey League hebt die Sponsoringpreise in Sport- und Esports-Kooperationen an. Die Nutzung von Cloud-Streaming ist bemerkenswert, da die Breitbanddurchdringung den Konsolenersatz übertrifft und AAA-Spiele auf mittelklassigen PCs und Tablets ermöglicht.

Mexiko stellt den Hochschwachstums-Ausreißer dar, mit einer prognostizierten CAGR von 9,23 %, da eine Smartphone-Durchdringung von 85 % und 78 Millionen Spieler eine Basis von USD 2,2 Milliarden im Jahr 2024 antreiben. Cloud-Dienste umgehen USD-500-Konsolenhürden, und Verlage lokalisieren Inhalte sowie alternative Zahlungsmethoden, um dieses mobilzentrierte Publikum zu erschließen. Langfristig werden steigende mexikanische Ausgaben die Dominanz der Vereinigten Staaten langsam verwässern, obwohl die Pro-Kopf-Ausgaben nördlich der Grenze weiterhin höher bleiben.

Regulatorisches Umfeld

Die Regulierung des Gaming-Marktes in Nordamerika umfasst Inhalts-, Datenschutz- und Monetarisierungsvorschriften für Videospiele sowie ein lizenzbasiertes Regime für Echtgeld-Online-Gaming. In den Vereinigten Staaten stützt sich die Aufsicht über Videospiele weiterhin stark auf Selbstregulierung durch branchengeführte Alterseinstufungen und Plattformrichtlinien, während die verstärkte Aufmerksamkeit für den Schutz von Kindern und Jugendlichen die Compliance-Anforderungen an Datenverarbeitung und Altersverifizierung erhöht. Innerhalb der Region zeigt das Altersverifizierungsgesetz für Lootboxen des Bundesstaates Washington aus dem Jahr 2025, wie unterschiedliche Ansätze der einzelnen Bundesstaaten die Compliance für Publisher, die Live-Ops und randomisierte Belohnungsmechanismen in großem Umfang betreiben, fragmentieren können.

Kanada hat seine provinzialen Rahmenwerke für Internet-Gaming weiter verfeinert, darunter Ontarios Aktualisierungen der Registrar's Standards for Internet Gaming sowie einen verstärkten Fokus auf Werbung und Kontrollen für verantwortungsvolles Glücksspiel wie Selbstausschluss. Ad Standards begann am 1. Januar 2026 mit der Entgegennahme von Beschwerden im Rahmen des Canadian Code for Advertising of Gambling, und Alberta führte im Juli 2026 einen regulierten Wettbewerbsmarkt für iGaming mit einem eigenen Standards and Requirements for Internet Gaming-Handbuch ein. Für große Plattformen und Publisher, die auch Cloud- und Abonnement-Ökosysteme betreiben, sind auch grenzüberschreitende politische Signale relevant, einschließlich der Annahme unverbindlicher Zusagen von Amazon Web Services und Microsoft durch die britische Competition and Markets Authority am 31. März 2026 in Bezug auf Cloud-Interoperabilität und Datenexport. Diese Praktiken können die Wirtschaftlichkeit von Game-Streaming und Live-Service-Backend-Betrieben beeinflussen, die von auf Nordamerika fokussierten Studios genutzt werden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette des nordamerikanischen Gaming-Marktes beginnt mit der IP-Erstellung und Spieleentwicklung (interne Studios und externe Co-Entwicklung), gefolgt von Engine- und Tool-Anbietern wie plattformübergreifenden Engines, Analytics- und Live-Ops-Stacks. Als Nächstes folgen Publishing und Nutzergewinnung durch Store-Merchandising, Performance-Marketing sowie Influencer- oder Esports-Aktivierungen, wobei sich der Vertrieb anschließend auf Konsolen- und PC-Storefronts, mobile App-Stores und Cloud-Streaming-Plattformen aufteilt. Die Monetarisierung erfolgt zunehmend über Live-Operationen, die Mikrotransaktionen, Abonnements und Werbung kombinieren, was Inhaltsproduktion, Wirtschaftsbalancierung und Data-Science-Workflows im Spiel hält, um Kundenbindung und Lifetime Value zu schützen.

Nachgelagert prägen Plattforminhaber und Storefront-Betreiber Reichweite, Provisionssätze und Compliance-Anforderungen. Zahlungsabwicklung und Kundensupport werden in mobilzentrierten und grenzüberschreitenden Kontexten wie Mexiko ebenfalls komplexer. Branchenverbände helfen dabei, Standards und politisches Engagement entlang der Kette zu koordinieren: Die Entertainment Software Association (ESA) vertritt große Publisher und Plattforminhaber in der Politikgestaltung; die American Gaming Association (AGA) und die Indian Gaming Association (IGA) treten bei Regulierungsbehörden für legales Glücksspiel und Verbraucherschutzthemen auf; und die Association of Gaming Equipment Manufacturers (AGEM) vertritt Technologieanbieter und Systemintegratoren, die breitere Gaming-Ökosysteme unterstützen. Mit der Konsolidierung von Toolchains und Vertrieb können Publisher mit First-Party-Daten und eigenen Plattformen Marketing, Identität und Live-Ops enger integrieren als kleinere Studios, die auf Signale von Drittanbietern angewiesen sind.

Wettbewerbslandschaft

Die Top-10-Verlage kontrollieren rund 60–70 % der Konsolen- und PC-Einnahmen, was ein mäßig konzentriertes Feld ergibt, in dem Skalierung bei Erstanbieterdaten und geistigem Eigentum einen Vorteil verschafft. Microsofts USD-68,7-Milliarden-Übernahme von Activision Blizzard im Jahr 2023 integrierte Call of Duty, World of Warcraft und Candy Crush in einen einheitlichen Game-Pass-Trichter, der die Azure-Cloud-Reichweite nutzt. Sony kontert mit der Katalogtiefe von PlayStation Plus, sieht sich aber einer Hardware-Schwäche gegenüber, die den Hebel exklusiver Verkäufe einschränkt.

Mobile bleibt fragmentiert, doch steigende Nutzerakquisekosten drängen unabhängige Anbieter zu Partnerschaften oder Übernahmen. Die KI-Einführung, die nun in 62 % der Studios präsent ist, ist der taktische Differenziator: Tiefere Datenseen ermöglichen überlegene Abwanderungsmodelle und vergrößern den Bindungsvorsprung gegenüber kleineren Wettbewerbern.

Nutzergenerierte Ökosysteme wie Roblox und Fortnite Creative lenken sowohl Entwicklertalente als auch Publikumszeit ab und veranlassen etablierte Anbieter, Entwickler-Tools und Umsatzbeteiligungen einzuführen, um Spieler in proprietären Welten zu halten. Weißer Fleck existiert weiterhin in narrativ getriebenen Indie-Spielen und sozialen Simulationsnischen, insbesondere für lokalisierte spanische Inhalte, die Mexikos wachsende Basis ansprechen.

Marktführer der nordamerikanischen Gaming-Branche

Activision Blizzard, Inc.

Electronic Arts Inc.

Microsoft Corporation

Sony Interactive Entertainment LLC

Nintendo Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Hybride Monetarisierung schafft Freiraum für Publisher und Ad-Tech-Partner, große Zielgruppen in dauerhafte Einnahmen umzuwandeln, ohne sich ausschließlich auf die Tiefe von In-App-Käufen zu verlassen. Dieser Wandel ist in der Region bereits sichtbar, da Werbung schneller gewachsen ist als iOS-In-App-Kaufausgaben. Dies erhöht auch den praktischen Wert von Live-Ops-Fähigkeiten wie Segmentierung, belohntem Video-Placement und Abonnement-Staffelung, während die Nachfrage nach datenschutzbewusster Messung steigt, da der Verlust von Werbesignalen die Akquisitionskosten erhöht. Da Mobile 46,31% der Umsätze im Jahr 2025 ausmacht und Mexiko durch eine Smartphone-Durchdringung von 85% sowie eine große Gamer-Basis unterstützt wird, bleiben lokalisierte Inhalte und Zahlungsmethoden (einschließlich alternativer Barzahlungsmethoden) praktikable Wege für die regionale Expansion, neben leichtgewichtigeren Erlebnissen, die als Akquisitionstrichter konzipiert sind.

Das Wachstum des regulierten Online-Gamings in Kanada eröffnet auch angrenzende Chancen für Gaming-Content-Anbieter und Plattformbetreiber, die konforme Marketing- und Tools für verantwortungsvolles Glücksspiel betreiben können. Albertas Einführung eines wettbewerblichen iGaming-Marktes mit 22 privaten Betreibern am 13. Juli 2026, zusammen mit dem Inkrafttreten eines freiwilligen nationalen Code for Responsible Gaming Advertising am 1. Januar 2026, bietet einen Kommerzialisierungspfad für Content-Studios, Datenanbieter und Compliance-fokussierte Werbebetriebe, die Kreationen und Targeting an provinzielle Anforderungen anpassen können. Gleichzeitig erweitern Cloud- und plattformübergreifendes Spielen die Adressierbarkeit für Premium-Erlebnisse, während die Schwäche bei Konsolen-Neuauflagen anhält, was Investitionen in cloud-native Live-Service-Backends und Engine-Workflows unterstützt, die auf Konsole, PC, Mobile und Cloud ausgeliefert werden. Die anhaltende politische und Interoperabilitätsaufmerksamkeit gegenüber hyperskalierbaren Cloud-Diensten erhöht zudem den strategischen Wert portabler Server-Stacks und anbieterunabhängiger Telemetrie für Studios, die dauerhaft aktive Spiele betreiben.

Aktuelle Branchenentwicklungen

- Juli 2026: The Coalition und Microsoft gaben eine Partnerschaft mit NVIDIA bekannt, um GeForce RTX-Technologien in Gears of War: E-Day zu integrieren, das am 6. Oktober 2026 erscheint. Die Zusammenarbeit verbessert die visuelle Wiedergabetreue und Leistung auf PC- und Konsolenplattformen, da die GeForce RTX-Technologie in das Spiel eingebettet wird.

- Juli 2026: Microsoft integrierte Mojang und King direkt in die Xbox-Organisation, um die Abläufe zu straffen. Die Konsolidierung stärkt die Portfolio-Governance und beschleunigt die Entscheidungsfindung in den wichtigsten Franchises.

- Juli 2026: Sony startete die weltweite Vorregistrierung für Ratchet & Clank: Ranger Rumble. Der Schritt erweitert Sonys mobile Präsenz und testet die plattformübergreifende Attraktivität in einer neuen Kategorie.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

In dieser Methodik wird der nordamerikanische Gaming-Markt als Verbraucher- und Werbeumsätze definiert, die aus Videospielen über Konsole, PC, Mobile und Cloud oder Streaming in den Vereinigten Staaten, Kanada und Mexiko generiert werden.

Ausgeschlossene Bereiche: Wir schließen angrenzende Unterhaltungsumsätze aus, die nicht direkt mit dem Spielen oder der Monetarisierung von Videospielen verbunden sind, wie Film-Streaming, Musik sowie nicht-gaming-bezogenes Spielzeug und Merchandise.

Übersicht der Segmentierung

- Nach Plattform

- Konsolen-Gaming

- PC-Gaming

- Mobile Gaming

- Cloud-Gaming und Streaming

- Nach Erlösmodell

- Premium (Vollpreis)

- Free-to-Play/Mikrotransaktionen

- Abonnementdienste

- Werbung und In-Game-Käufe

- Nach Genre

- Shooter

- Sport

- Rollenspiel/Abenteuer

- Strategie

- Puzzle und Gelegenheitsspiele

- Casino und Social Casino

- Nach Spielertyp

- Gelegenheitsspieler

- Wettbewerbs-/Esports-Spieler

- Hardcore-/Core-Spieler

- Soziale Spieler

- Nach Land

- Vereinigte Staaten

- Kanada

- Mexiko

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit dem Aufbau des Nachfragekontexts für Gaming-Ausgaben und -Zugang, bevor Zahlen in das Modell eingespeist wurden. Wir bezogen uns auf öffentliche Veröffentlichungen und Datensätze wie ESA-Aktualisierungen zu Verbraucherausgaben, das US Bureau of Economic Analysis für Signale zu Verbraucherausgaben, das US Census Bureau und Statistics Canada für Haushalts- und Bevölkerungsbaselines sowie ITU-Indikatoren für Konnektivitätstrends, die Spielzeit und Streaming-Machbarkeit prägen.

Auf der Angebots- und Marktstrukturseite nutzten wir Unternehmensmeldungen, Investorenpräsentationen und Notizen aus Ergebniskonferenzen, um Umsatzmixverschiebungen nach Plattform und Monetarisierungsarten zu verstehen, und bildeten diese anschließend auf die Erfassung Nordamerikas ab. Wir prüften außerdem breite Handels- und Geräteversandindikatoren anhand öffentlicher Zollstatistiken und Pressemitteilungen und nutzten ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzen und Nachrichten, um den Abgleich historischer Reihen und wichtiger Ereigniszeitlinien zu beschleunigen. Diese Liste ist beispielhaft, und weitere öffentliche Quellen wurden ebenfalls zur Datenerhebung, Validierung und Klärung genutzt.

Primärinterviews und Umfragen

Primärgespräche wurden mit einer Mischung aus Publishern, Teilnehmern des Plattform-Ökosystems, Zahlungs- und Monetarisierungsspezialisten, Esports- und Community-Betreibern sowie Vertriebs- und Marketingexperten geführt, um die vollständige Wertschöpfungskettenperspektive zu überprüfen. Wir sprachen auch mit nachfrageseitigen Stakeholdern, die Spielerverhalten und -ausgaben verfolgen, und nutzten diese Erkenntnisse, um den Plattformmix, die Aufteilung der Umsatzmodelle sowie realistische Preis- und Provisionsannahmen in den Vereinigten Staaten, Kanada und Mexiko zu bestätigen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35% | Führungskräfte (CXOs): 19% | |

| Mid-Tier: 45% | Funktions-/Bereichsleiter: 40% | |

| Kleinere Akteure: 20% | Manager: 41% |

Marktdimensionierung & Prognose

Die Dimensionierung erfolgte anhand einer Top-Down-Rekonstruktion des Nachfragepools, bei der die Verbraucherausgaben für Spiele mithilfe von Durchdringung, Nutzungsintensität und Monetarisierungsmustern nach Land in plattformspezifische Umsätze übersetzt werden. Um die Gesamtsummen realistisch zu halten, haben wir diese anschließend mit selektiven Bottom-Up-Prüfungen abgeglichen, wie stichprobenartigen Umsatzangaben von Publishern und Plattformen, Kanalprüfungen zu Abonnementpreisen und -akzeptanz sowie einer Plausibilitätsprüfung von ASP mal Volumen für hardwaregebundene Ausgaben.

Die wichtigsten praktischen Inputs waren die Durchdringung von Smartphones und Breitband (verknüpft mit Mobile- und Cloud-Spielen), die Entwicklung der installierten Basis von Konsolen und PCs, Abonnementadoption und Abwanderungserwartungen, die durchschnittliche Zahlerquote für Free-to-Play sowie die Verschiebung der Ausgaben zwischen Vollpreisspielverkäufen und In-Game-Käufen. Für die Prognose wurde eine Szenarioanalyse verwendet, verankert daran, wie sich diese Variablen typischerweise in Expansions- und Verlangsamungszyklen bewegen, und anschließend mit dem Expertenkonsens aus Primärgesprächen abgeglichen, insbesondere zu Abonnementwachstum und werbefinanzierter Monetarisierung. Wo Offenlegungslücken bestanden, verwendeten wir konservative Bandbreiten für kleinere Publisher und neuere Cloud-Angebote und engten diese nach Folgevalidierung mit Branchenteilnehmern ein.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch Triangulation anhand unabhängiger Signale überprüft, einschließlich Schlagzeilen zu Verbraucherausgaben, Plattformmix-Anteilen und öffentlichen Umsatztrends von Unternehmen mit bedeutender Präsenz in der Region. Bei auftretenden Abweichungen überprüften wir die Annahmen erneut, und ungewöhnliche Sprünge wurden auf Faktoren wie neue Hardware-Zyklen, den Zeitpunkt von Inhaltsveröffentlichungen oder einmalige Preisänderungen zurückgeführt, bevor das Modell finalisiert wurde.

Jeder Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn ein wesentliches Ereignis die Marktrichtung verändert, wie beispielsweise eine größere politische Verschiebung, eine große Plattformänderung oder eine starke makroökonomische Schwankung. Vor der Auslieferung wird ein weiterer Durchgang durchgeführt, um zu bestätigen, dass die neuesten öffentlichen Aktualisierungen berücksichtigt sind, und erneute Kontaktaufnahmen werden ausgelöst, wenn eine Schlüsselkennzahl außerhalb des erwarteten Bereichs liegt.

Vergleich der Marktgröße des nordamerikanischen Gaming-Marktes von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen für den nordamerikanischen Gaming-Markt stimmen oft nicht überein, da die zugrunde liegenden Umfangsgrenzen unterschiedlich sind, selbst wenn der Haupttitel identisch erscheint. Unterschiede ergeben sich typischerweise daraus, was als Gaming-Umsatz gezählt wird, welche Länder unter Nordamerika eingeschlossen sind und wie Abonnement- und In-Game-Kaufumsätze im Zeitverlauf erfasst werden.

Die Tabelle zeigt eine deutliche Spanne im Vergleich zu anderen Zahlen, und im Modell von Mordor Intelligence bleibt der Wert an Videospielumsätze über Konsole, PC, Mobile und Cloud oder Streaming gebunden und wird anschließend nach Umsatzmodell aufgeteilt, statt breitere digitale Medien oder unabhängige Unterhaltungsausgaben einzubeziehen. Ein zweiter Treiber ist der Zeitpunkt der Aktualisierung, bei dem Währungsumrechnungspunkte und die neuesten Veröffentlichungen zu Verbraucherausgaben den Wert des laufenden Jahres verschieben können, selbst wenn der langfristige Trend ähnlich bleibt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 73,88 Mrd. USD (2025) | |

| Regionale Beratungsgesellschaft A | 61,06 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und scheint den Markt näher an den Kern-Gaming-Umsatz zu betrachten, was werbefinanzierte und abonnementgestützte Monetarisierung unterzählen kann, wenn diese nicht vollständig über alle Plattformen erfasst wird. |

| Branchenverband B | 60,70 Mrd. USD (2025) | Bildet ausschließlich US-Verbraucherausgaben ab und bündelt Hardware und Zubehör mit Inhalten, sodass es sich nicht um eine vollständige Gesamtsumme für Nordamerika handelt und dies nicht direkt mit einem umsatzbasierten regionalen Marktaufbau vergleichbar ist. |

Insgesamt weist der Vergleich auf zwei wiederkehrende Treiber für Abweichungen hin, nämlich die geografische Abdeckung und welche Umsatzlinien unter Gaming erfasst werden. Indem der Umfang explizit gehalten und die Inputs an beobachtbare Signale wie Plattformmix und Monetarisierungsverhalten gebunden werden, bleibt unsere Schätzung nachvollziehbar an klaren Schritten, die überprüft und mit neuen Daten aktualisiert werden können.

Im Bericht beantwortete Schlüsselfragen

Was treibt das Umsatzwachstum im nordamerikanischen Gaming-Markt an?

Hybride Monetarisierung, die Abonnements und Werbung auf Live-Operationen aufschichtet, steigert den Lebenszeitwert, während Mobile- und Cloud-Zugang neue Spieler gewinnt.

Welche Plattform wächst am schnellsten?

Cloud-Gaming und Streaming verzeichnet die höchste prognostizierte CAGR von 8,91 % bis 2031, da Edge-Computing die Latenz reduziert und Konsolenkostenbarrieren beseitigt.

Welche Rolle spielt Mexiko bei der regionalen Expansion?

Mexiko wird voraussichtlich bis 2031 eine CAGR von 9,23 % erzielen, die stärkste in der Region, da eine Smartphone-Durchdringung von 85 % und Cloud-Streaming AAA-Erlebnisse für mobilzentrierte Spieler zugänglich machen.

Warum sind Abonnementprogramme für Verlage entscheidend?

Dienste wie Game Pass überschritten 35 Millionen Nutzer und überlebten Preiserhöhungen im Jahr 2024, was beweist, dass gestaffelte Abonnements den durchschnittlichen Umsatz pro Nutzer steigern, ohne eine Massenabwanderung auszulösen.

Welche regulatorischen Fragen sind derzeit am dringlichsten?

Lootbox-Transparenz und obligatorische Altersverifizierung, angeführt durch die Gesetzgebung des Bundesstaates Washington und eine Untersuchung der Bundeshandelskommission, gestalten die Compliance für das Monetarisierungsdesign neu.

Wie beeinflusst künstliche Intelligenz den Wettbewerbsvorteil?

Zweiundsechzig Prozent der Studios setzen bereits KI für prädiktive Abwanderungsmodellierung und personalisierte Inhalte ein, was datenreichen Verlagen ermöglicht, Akquisekosten zu senken und Spielerlebenszyklen zu verlängern.

Seite zuletzt aktualisiert am: