Marktgröße und Marktanteil für abonnementbasiertes Gaming

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 13.1 Milliarden US-Dollar |

| Marktgröße (2031) | 20.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.25% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

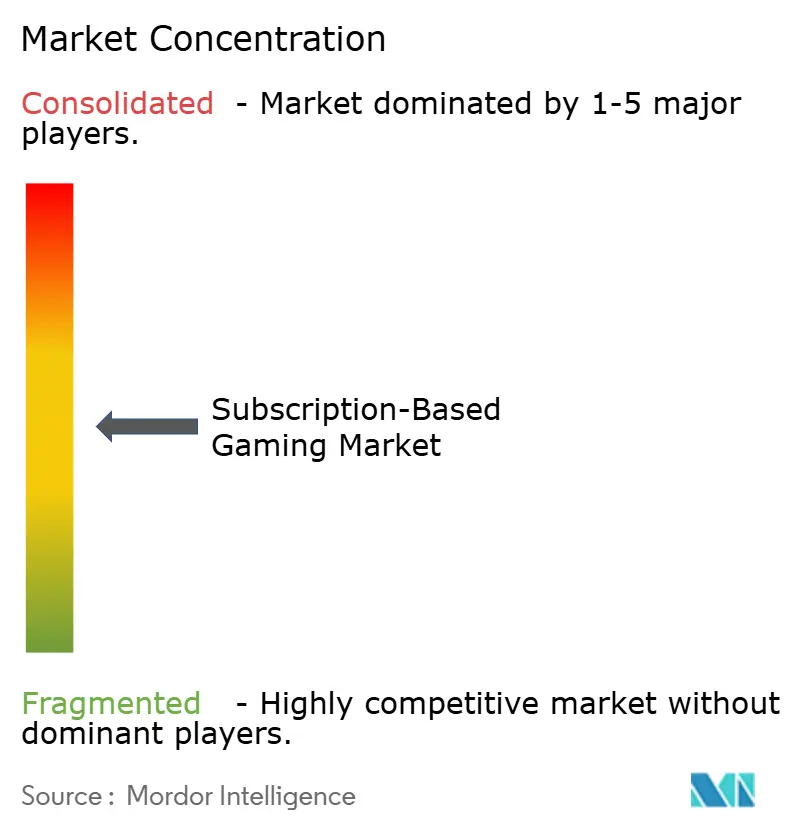

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für abonnementbasiertes Gaming von Mordor Intelligence

Die Marktgröße für abonnementbasiertes Gaming wird voraussichtlich von USD 11,99 Milliarden im Jahr 2025 auf USD 13,1 Milliarden im Jahr 2026 wachsen und soll bis 2031 mit einer CAGR von 9,25 % über den Zeitraum 2026–2031 USD 20,38 Milliarden erreichen. Die Wachstumskurve spiegelt eine breitere Verlagerung im digitalen Unterhaltungsbereich vom Eigentum hin zu bedarfsgerechtem Zugang wider – eine Entwicklung, die durch den Ausbau von 5G-Netzen, die Reifung der Edge-Computing-Infrastruktur und Inhaltsbibliotheken angetrieben wird, die Cloud-native AAA-Titel nun ab dem ersten Tag verfügbar machen. Plattformbetreiber verlagern Budgets von Loot-Box-Mechaniken hin zu wiederkehrenden Umsatzmodellen als Reaktion auf verschärfte Regulierungen, was die Akzeptanz von Abonnementplänen gegenüber Einmalkäufen weiter beschleunigt. Plattformübergreifende Kontoübertragbarkeit, verbesserte Zahlungslokalisierung in Schwellenmärkten und gebündelte Telekommunikationsangebote, die Konnektivität mit Gaming-Pässen verbinden, vergrößern die globale Abonnentenbasis weiter. Infolgedessen entwickelt sich der Markt für abonnementbasiertes Gaming von einer Nische für frühe Nutzer zu einem marktprägenden Umsatzgenerator auf Konsolen, PCs und Mobilgeräten.

Wichtigste Erkenntnisse des Berichts

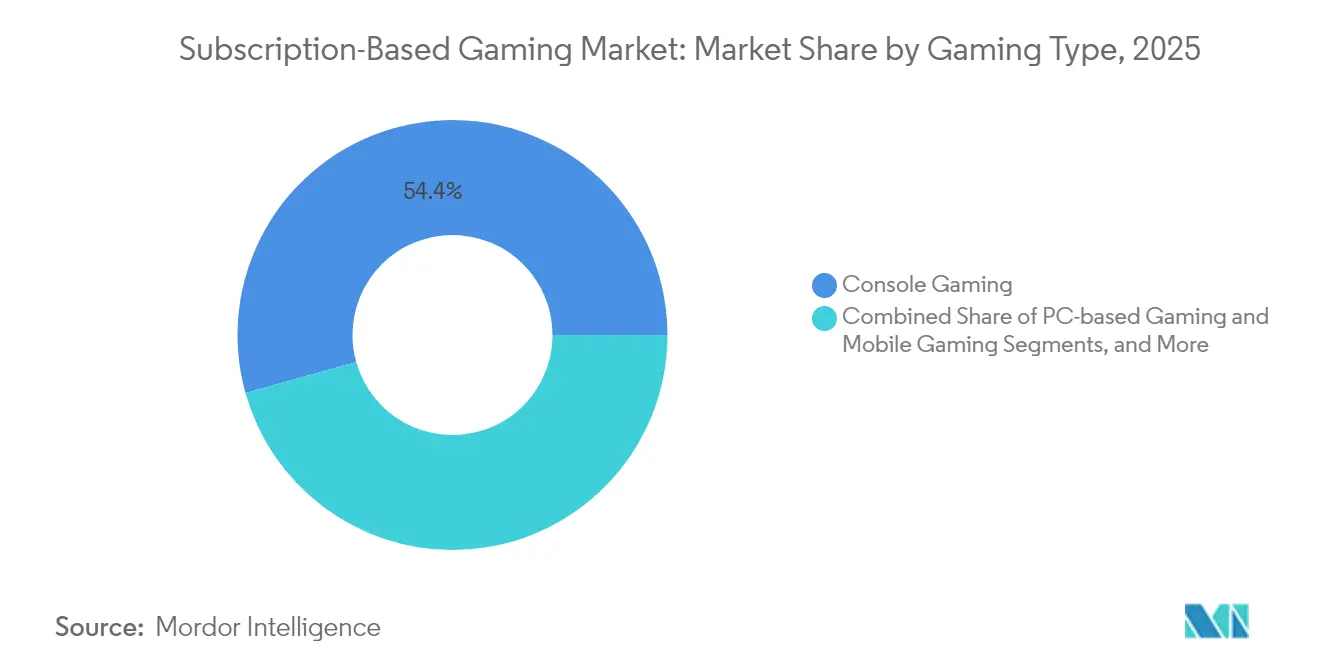

- Nach Spieltyp dominierte Konsolen-Gaming im Jahr 2025 mit einem Marktanteil von 54,35 % am Markt für abonnementbasiertes Gaming, während mobiles Gaming bis 2031 mit einer CAGR von 9,95 % wachsen soll.

- Nach Plattformtyp hielten Download-auf-Gerät-Dienste im Jahr 2025 einen Anteil von 60,32 % an der Marktgröße für abonnementbasiertes Gaming; Cloud-Streaming schreitet mit einer CAGR von 11,05 % bis 2031 voran.

- Nach Abonnementstufe entfielen Premium-Pläne auf 48,55 % des Umsatzes im Jahr 2025, während Familientarife eine CAGR von 10,05 % bis 2031 verzeichnen.

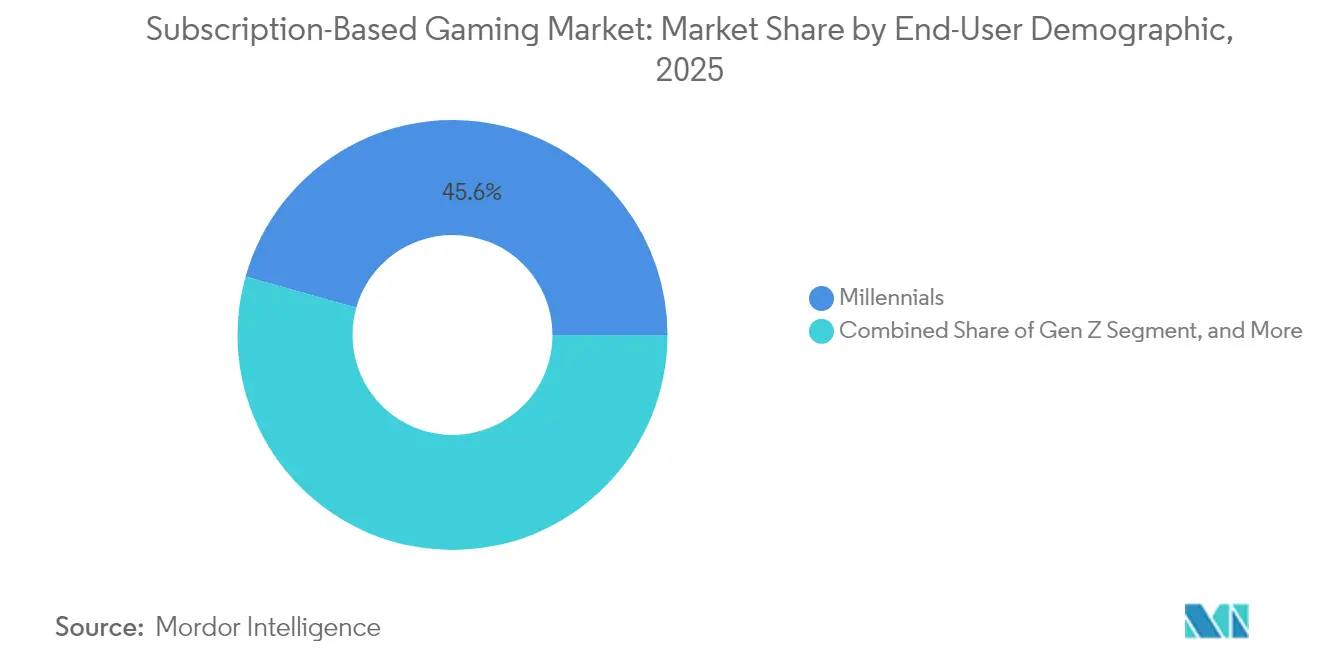

- Nach Endnutzer-Demografie hielten Millennials im Jahr 2025 einen Marktanteil von 45,62 % am Markt für abonnementbasiertes Gaming; die Nutzung durch die Generation Z wächst mit einer CAGR von 10,35 % bis 2031.

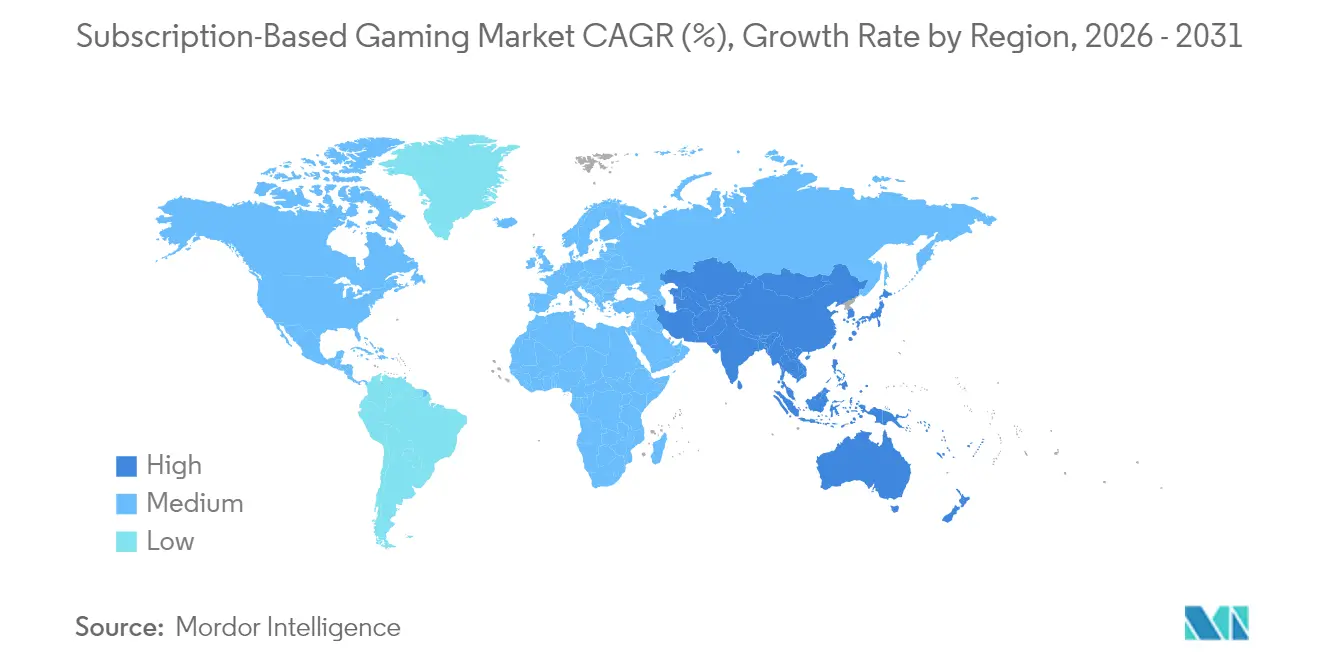

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 72,35 %, doch der asiatisch-pazifische Raum soll die schnellste CAGR von 10,6 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für abonnementbasiertes Gaming

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud-native AAA-Veröffentlichungen | +1.8% | Global – frühe Schubwirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Plattformübergreifende Kontoübertragbarkeit | +1.5% | Global – am stärksten in asiatisch-pazifischen Mobilmärkten | Kurzfristig (≤ 2 Jahre) |

| Geräteübergreifende Familienpläne | +1.2% | Kernmarkt Nordamerika und Europa – Ausweitung nach Lateinamerika | Mittelfristig (2–4 Jahre) |

| Gebündelte Telekommunikations-Gaming-Angebote | +2.1% | Asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| KI-gestützte personalisierte Kuratierung | +1.4% | Global – fortgeschrittene Einführungen in entwickelten Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Regulatorische Obergrenzen für Loot-Boxes | +1.8% | Europa und ausgewählte asiatisch-pazifische Jurisdiktionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud-native AAA-Veröffentlichungen beschleunigen die kostenpflichtige Akzeptanz

Ein Abonnement garantiert jetzt sofortigen Zugang zu Blockbuster-Veröffentlichungen und verwandelt einen Dienst, der einst durch den Zugang zu Backkatalogen definiert wurde, in ein Ziel für den Erscheinungstag. [1]Nasdaq, "GameSquare Completes FaZe Clan Acquisition," nasdaq.com Verlage wie Microsoft leiten mehr als USD 1 Milliarde pro Jahr in Day-One-Game-Pass-Ergänzungen, eine Verpflichtung, die den wahrgenommenen Wert steigert, höhere Preispunkte unterstützt und die Abwanderungsrate senkt. Cloud-native Pipelines beseitigen das Risiko von Einzelhandelsprodukten, ermöglichen simultane globale Veröffentlichungen und unterstützen Echtzeit-Updates, die die Engagement-Zyklen verlängern. Da sich Latenzlücken schließen, die Wiedergabequalität lokalen Installationen entspricht und Spieler Streaming zunehmend als Standard akzeptieren, gewinnt der Markt für abonnementbasiertes Gaming durch Inhalte an Schwung, die historisch gesehen Einzelkäufe von USD 70 erforderten.

Plattformübergreifende Kontoübertragbarkeit steigert den wahrgenommenen Wert

Die nahtlose Migration von Identität und Inventar über Konsole, PC und Mobilgerät hinweg verringert die psychologischen Kosten eines Gerätewechsels.[2]Microsoft Corp., "Xbox Game Pass," microsoft.com Der Kauf von AcceleratXR durch Xsolla unterstreicht das Wettrüsten bei Backend-Werkzeugen, die den Fortschritt unabhängig vom Gerät aufrechterhalten. Für Verbraucher im asiatisch-pazifischen Raum, wo das wechselseitige Nutzen zwischen Mobilgerät und Heimbildschirm üblich ist, verwandelt Übertragbarkeit eine monatliche Gebühr in ein langfristiges Gut. Die Implementierung dieser Funktion erfordert einheitliche Authentifizierungsebenen und geräteübergreifende Berechtigungen – Investitionen, die nur wenige kleinere Mitbewerber leisten können. Das Ergebnis ist eine wachsende Leistungslücke, die skalierten Diensten im Markt für abonnementbasiertes Gaming zugute kommt.

Geräteübergreifende Familienpläne erweitern die adressierbare Basis

Familientarife bündeln 4–6 gleichzeitige Streams, gemeinsame Bibliotheken und Kindersicherungen zu bis zu 60 % niedrigeren Pro-Kopf-Kosten als Einzelkonten. Haushalte überzeugen mehrere Mitglieder, einem gemeinsamen Masterplan beizutreten, was zu höheren Durchdringungsraten bei nahezu null inkrementellen Akquisitionsausgaben führt. Da Kündigungen den Konsens mehrerer Nutzer erfordern, verbessert sich die Bindungsrate messbar im Vergleich zu Einzelplatz-Abonnements. Das Modell passt auch zu generationsübergreifenden Spieltrends und macht den Markt für abonnementbasiertes Gaming widerstandsfähiger gegenüber saisonalen Ausgabenschwankungen.

Gebündelte Telekommunikations-Gaming-Angebote in Schwellenmärkten

Carrier-Billing umgeht Kreditkartenhürden in Indonesien, Indien und Nigeria und erschließt Hunderte von Millionen potenzieller Abonnenten. Netzbetreiber integrieren Gaming-Pässe in Datenpläne und garantieren sowohl Bandbreite als auch Inhalte gegen eine einzige Gebühr, während Plattformbetreiber eine kostengünstige Distribution in Prepaid-Nutzerpools erhalten. Diese Bündel integrieren auch Dienstgüte auf Netzebene, die Cloud-Gaming-Latenz mindert. Langfristig werden Telekommunikationsallianzen den größten additiven Schub für den Umsatz des Marktes für abonnementbasiertes Gaming in mobil-orientierten Volkswirtschaften beisteuern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inhalts-Lizenzierungskosten | -1.6% | Global – Druck am stärksten bei kleineren und regionalen Plattformen | Mittelfristig (2–4 Jahre) |

| Provisionsrichtlinien der App-Stores | -1.1% | Globale Mobilmärkte – am stärksten in iOS- und Android-Ökosystemen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Breitbandkapazität verlangsamt Cloud-Streaming | -1.4% | Schwellenmärkte mit geringer Festnetz- und 5G-Durchdringung | Langfristig (≥ 4 Jahre) |

| Abonnementmüdigkeit durch überlappende Gaming-Pässe | -0.8% | Nordamerika und Europa, wo mehrere Dienste konkurrieren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inhalts-Lizenzierungskosten schmälern Margen

Die Financiers, die Day-One-Veröffentlichungen finanzieren, stehen nun vor steigenden Angebotspreisen, da mehrere Dienste um dieselben Signatur-Franchises konkurrieren. Microsoft gibt bereits mehr als USD 1 Milliarde jährlich für Game-Pass-Lizenzen aus – eine Zahl, die den Branchenmaßstab setzt. Kleinere Marktteilnehmer ohne vergleichbare Budgets akzeptieren entweder dünnere Kataloge oder wechseln zu Nischeninhalten und verengen so ihre Publikumsdecke innerhalb des Marktes für abonnementbasiertes Gaming. Langfristig wird die Differenzierung von proprietärem geistigem Eigentum und eigenen Studios abhängen, die die Akquisitionskosten pro Titel senken können.

Provisionsrichtlinien der App-Stores begrenzen die Rentabilität mobiler Pässe

Standardgebühren von 30 % auf iOS und Android reduzieren die Bruttomargen und erzwingen entweder höhere Einzelhandelspreise oder reduzierte Inhaltsinvestitionen. Direkte Verbraucher-Web-Abrechnung und regionsspezifische Regulierung bieten partielle Entlastung, doch unsichere Zeitpläne halten die Wirtschaftlichkeit mobiler Abonnements volatil. Derzeit bündeln Dienstanbieter Anreize wie Treuepunkte oder plattformübergreifende Vorteile, um den Provisionseffekt auszugleichen, doch Rentabilitätslücken bleiben ein Gegenwind für den breiteren Markt für abonnementbasiertes Gaming.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Spieltyp: Konsolenstärke trifft auf mobile Dynamik

Konsolen-Abonnements generierten 54,35 % des Umsatzes im Jahr 2025 und unterstreichen den umfangreichen Katalog, die hochauflösende Grafik und die exklusiven Veröffentlichungs-Pipelines, die Kernspieler ansprechen. Innerhalb dieser Gruppe stieg die Marktgröße für abonnementbasiertes Gaming im Konsolenbereich im Jahr 2025 auf USD 6,52 Milliarden und verzeichnet bis 2031 eine CAGR von 7,7 %. Xbox Game Pass und PlayStation Plus erweitern rückwärtskompatible Bibliotheken, die den wahrgenommenen Wert weit über die monatliche Gebühr hinaus steigern. Umgekehrt expandieren mobile Abonnements – derzeit ein kleinerer Anteil – mit einer CAGR von 9,95 %, da die Smartphone-Durchdringung in mehreren südostasiatischen Ländern 90 % überschreitet. Cloud-Streaming überbrückt Hardware-Lücken, liefert Konsolen-Qualitätstitel auf Mittelklassegeräten und zieht jüngere demografische Gruppen in kostenpflichtige Ökosysteme.

Der Aufstieg des mobilen Gamings spiegelt auch kürzere Sitzungsschleifen, Normen zum sozialen Teilen und schrittweise Zahlungsgewohnheiten wider, die durch die Free-to-Play-Kultur geprägt wurden. Gebündelte Telekommunikationspässe verringern Hürden, während Identitätsübertragbarkeit den Fortschritt bei Gerätewechseln erhält und das Abwanderungsrisiko reduziert. PC-Abonnements nehmen eine mittlere Position ein und stützen sich auf Plattformen wie Steam, um kuratierte Pässe zu testen, obwohl der Wettbewerb durch mobile Zugänglichkeit und Konsolenexklusivität intensiv bleibt. Das Zusammenspiel dieser drei Formfaktoren prägt weiterhin die Entwicklung des Marktes für abonnementbasiertes Gaming und fördert hybride Angebote, die einem Konto das freie Wechseln zwischen Bildschirmen ermöglichen.

Nach Plattformtyp: Download-Dominanz trifft auf Cloud-Herausforderung

Download-auf-Gerät-Dienste halten weiterhin 60,32 % des Gesamtumsatzes, da lokale Installation eine leistungsunabhängige Konnektivität gewährleistet – ein Umstand, der von latenzempfindlichen Wettbewerbsspielern geschätzt wird. Gleichzeitig entwickeln sich Cloud-Streaming-Plattformen mit einer CAGR von 11,05 % rasant weiter, unterstützt durch 5G-Backhaul, Edge-Computing und Codecs, die nun 60-fps-Gameplay in 1080p auf Mittelklasse-Netzwerken ermöglichen. Dieser Schwung veranlasst Inhaltseigentümer zu Dual-Release-Strategien, die sowohl Download- als auch Streaming-Optionen innerhalb eines Abonnements anbieten und damit Bandbreitenunterschiede abfedern.

Hybride Architektur ist zum Kern der Wertversprechen geworden. Abonnenten laden für Offline-Spiele herunter und behalten gleichzeitig die Freiheit, auf Geräten ohne Speicher sofort zu streamen. Der Markt für abonnementbasiertes Gaming ist daher kein „Entweder-oder”-Plattformkampf mehr, sondern ein Kontinuum, bei dem die Infrastrukturqualität und nicht die Verbraucherpräferenz den dominanten Zugangsmodus bestimmt. Mit der Ausweitung der Glasfaserbereitstellung und der engeren geräteübergreifenden Übergabe könnte reines Streaming Downloads überholen, aber derzeit definiert die Koexistenz die Wettbewerbslandschaft.

Nach Abonnementstufe: Premium-Preise weichen familienorientierter Wirtschaftlichkeit

Premium-Tarife repräsentieren 48,55 % des Umsatzes, angetrieben durch Frühzugang, exklusive Kosmetika und werbefreie Erlebnisse, die eine monatliche Gebühr von USD 16–20 in entwickelten Märkten rechtfertigen. Das stärkste Wachstum liegt jedoch bei familienorientierten Plänen, die mit einer CAGR von 10,05 % steigen, da Haushalte ein Abonnement über mehrere Profile teilen. Diese Pläne kosten oft nur 40–60 % der kombinierten individuellen Ausgaben, was die Upgrade-Rechnung zu ihren Gunsten kippt. Inhaltsanbieter reagieren mit der Hinzufügung von Eltern-Dashboards, Cloud-basierten Speicher-Partitionen und Altersfreigaben, die unter einer einzigen Lizenz koexistieren.

Basis-Tarife bleiben ein Einstiegspunkt in preissensiblen Regionen; Upsell-Trichter, die auf saisonalen Battle-Pässen aufgebaut sind, locken Spieler jedoch zu reichhaltigeren Paketen. Der Markt für abonnementbasiertes Gaming berücksichtigt diesen gestaffelten Ansatz durch die Verknüpfung von tarifübergreifenden Vorteilen: Im Basis-Tarif verdiente Punkte können beim Upgrade auf Premium mit Rabatt eingelöst werden, während Familienpläne Premium-Vorteile erben. Langfristig wird die Tarifgestaltung voraussichtlich einer „Gut-Besser-Best”-Vorlage folgen, die im Video- und Musik-Streaming verfeinert wurde.

Nach Endnutzer-Demografie: Millennials verankern, Generation Z beschleunigt

Millennials machen 45,62 % der aktuellen Abonnenten aus, behalten die Loyalität zu Franchises, mit denen sie aufgewachsen sind, und verfügen über ein verfügbares Einkommen, das monatliche Gebühren unterstützt. Sie sind auch die Generation, die am wahrscheinlichsten Premium-Hardware kauft, was die Dominanz des Konsolensegments verstärkt. Die Generation Z zeigt jedoch die schnellste Adoptionskurve mit einer CAGR von 10,35 %, angetrieben durch soziale Koop-Modi, von Influencern geleitete Entdeckung und die Präferenz für plattformübergreifende Spielbarkeit. Inhaltspersonalisierung durch KI entspricht ihrer Nachfrage nach kuratierten Erlebnissen gegenüber massiven Backkatalogen.

Generation X und Babyboomer bilden ein kleineres, aber profitables Segment, das Vielfalt und Komfort sucht, was sie für Familienpakete empfänglich macht, die minimale Einrichtung erfordern. Generationsübergreifende Haushalte verstärken Cross-Selling-Möglichkeiten, wobei jüngere Mitglieder Abonnementdienste einführen und ältere Mitglieder die Erneuerung aufgrund des gemeinsamen Engagements aufrechterhalten. Demografische Dynamiken prägen so Marketing, Inhaltsakquisition und Feature-Roadmaps, während der Markt für abonnementbasiertes Gaming reift.

Nach Umsatzmodell: Hybridstrategien erschließen Kaufkraft

Reiner Abonnementzugang ist zwar transparent, lässt jedoch Umsatz auf dem Tisch liegen, sobald ein Spieler die Musttry-Titel erschöpft. Hybridmodelle kombinieren Pauschalpreis-Bibliotheken mit optionalen Saison-Pässen, Kosmetika oder Erweiterungspaketen und erzielen so höhere durchschnittliche Umsätze pro Nutzer, ohne kostensensible Zielgruppen zu verprellen. Verlage erzielen diversifizierte Einkommensströme und geben Abonnenten die Wahl, mehr für kosmetisches Prestige auszugeben oder beim enthaltenen Inhalt zu bleiben. Regulatorische Kontrolle dämpft den Reiz von zufälligen Loot-Boxes und begünstigt Nicht-Glücksspiel-Erweiterungen wie fest bepreiste Battle-Pässe.

In der Praxis schränken Dienste bestimmte Demos hinter einer Abonnement-Schranke ein und monetarisieren dann zusätzliche herunterladbare Inhalte durch einmalige Gebühren. Der Markt für abonnementbasiertes Gaming spiegelt damit sich entwickelnde Film- und Musik-Ökosysteme wider, bei denen der Basiszugang das Minimum ist und Premium-Stufen exklusive Vorteile freischalten. Mit dem Aufstieg medienübergreifender Franchises sind synergistische Bündel zu erwarten, die Spiele mit Comics, Film und physischem Merchandise verbinden und die Möglichkeiten für hybride Monetarisierung erweitern.

Geografische Analyse

Nordamerika generierte 72,35 % des Umsatzes im Jahr 2025 und bleibt der Anker des Marktes für abonnementbasiertes Gaming dank flächendeckendem Breitband, hohem Konsolenbesitz und reibungslosen digitalen Geldbörsen. Die plattformübergreifende Kontosynchronisierung ist nahezu Standard und stärkt die Ökosystembindung sowie höhere monatliche Preisgestaltung. Kanada zeigt eine überdurchschnittliche Durchdringung bei Familienplänen und profitiert von günstigen Wechselkursen, die die Kaufkraft stärken. Der regulatorische Fokus bleibt im Vergleich zu Europa gering, doch Untersuchungen zu App-Store-Provisionen und Kinderschutz könnten die Gebührenökonomie umgestalten.

Der asiatisch-pazifische Raum verzeichnete die schnellste CAGR von 10,6 % und wird bis 2031 die größte absolute Abonnentenzahl hinzufügen. Die Allgegenwart von Smartphones verschafft mobilem Gaming einen Vorteil, während Telekommunikationsbündel in Kombination mit direktem Carrier-Billing Segmente erschließen, die historisch außerhalb des Bankensystems lagen. Indonesien, Indien und Vietnam exemplifizieren diesen Trend, wobei die Gaming-Zeit in Südostasien im Jahr 2024 um 53 % gestiegen ist. Japan, obwohl reifer, führt bei der Integration von Treueprogrammen, die Punktesysteme mit Abonnementverlängerungen verknüpfen. China bleibt komplex: Inländische Giganten Tencent und NetEase dominieren, doch regulatorische Obergrenzen für Bildschirmzeit und Genehmigungen für ausländische Inhalte dämpfen das Wachstum. Europa ist ein reifes, aber sich politisch veränderndes Territorium; Belgien und die Niederlande schränken Loot-Boxes ein und ermutigen Verlage, zu Service-Pässen zu wechseln. Lokalisierung in Sprachen, Zahlungspräferenzen und Altersfreigaben erhöht die Betriebskosten, doch erfolgreiche Anpassung liefert dauerhafte Positionen in einer Region mit hohem durchschnittlichen Umsatz pro Nutzer. Lateinamerika ist ein aufstrebender Markt: Brasiliens Downloadvolumen gepaart mit verbesserten Zahlungsinfrastrukturen signalisiert die Bereitschaft für eine breitere Abonnementakzeptanz. Afrika, mit einem Gaming-Markt, der 2024 USD 1,8 Milliarden erreichte, zeigt ein jährliches Wachstum von 12,4 %, davon 90 % mobil-getrieben, was ein Greenfield-Szenario für bündelzentrierte Angebote anzeigt.

Wettbewerbslandschaft

Der Markt für abonnementbasiertes Gaming zeichnet sich durch eine moderate Konzentration aus, bei der Ökosystem-Giganten Exklusivtitel und tiefe Finanzreserven nutzen, um Day-One-Veröffentlichungen zu sichern. Microsoft widmet mehr als USD 1 Milliarde jährlich für Game-Pass-Inhalte und gewährleistet so eine stetige Abfolge hochkarätiger Titel, die das Engagement aufrechterhalten. Sony kontert mit einem gestuften PlayStation Plus, das Cloud-Streaming, klassische Bibliotheken und ermäßigte Erweiterungen schichtet, um sein Konsolenpublikum zu halten. Nintendo bleibt selektiv und kanalisiert einen kuratierten Katalog in sein Online-Erweiterungspaket und setzt auf erstklassige Nostalgie.

Außerhalb des Konsolen-Dreigestirns hat sich Netflix mit 70 mobilen Titeln als Teil eines breiteren Unterhaltungspakets positioniert, was die verschwimmenden Grenzen zwischen Medienvertikalen verdeutlicht. Die Übernahme von AcceleratXR durch Xsolla unterstreicht die Bedeutung von Infrastruktur, die plattformübergreifende Übertragbarkeit und reibungslose Zahlungen unterstützt. Unterdessen zeigt die Fusion von GameSquare mit FaZe Clan, wie Esports-Einfluss und Creator-Netzwerke Abonnenten-Akquisitionstrichter verstärken können.[3]Xsolla, "Gaming and Payments in Asia," xsolla.com

Kleinere Hoffnungsträger besetzen entweder Nischenbereiche – Retro-Arcades, Nur-Indie-Auswahlen – oder verlassen das Feld unter Skalierungsdruck, wie die Abschaltung von Utomik im Jahr 2025 verdeutlicht. Von Telekommunikationsunternehmen unterstützte Marktteilnehmer tauchen in Afrika und Südostasien auf und nutzen Abrechnungsintegration und Zero-Rating-Datenkontingente als Wettbewerbshebel. Mittelfristig wird der Wettbewerbsvorteil von proprietärem geistigen Eigentum, KI-gesteuerter Personalisierung und medienübergreifenden Franchises abhängen, die über reines Gameplay hinausgehen. Für Verbraucher verspricht der eskalierte Wettbewerb reichhaltigere Kataloge und gebündelte Vorteile und stärkt die Attraktivität des Marktes für abonnementbasiertes Gaming.

Marktführer für abonnementbasiertes Gaming

Microsoft Corporation (Xbox Game Pass)

Sony Group Corporation (PlayStation Plus)

Nintendo Co., Ltd. (Nintendo Switch Online)

Apple Inc. (Apple Arcade)

Electronic Arts Inc. (EA Play)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Utomik gab die Abschaltung seines Cloud-Gaming-Abonnementdienstes bekannt und verwies auf Wettbewerbsdruck durch größere inhaltsreiche Plattformen.

- November 2024: Miniclip übernahm Easybrain für USD 1,2 Milliarden und erweiterte damit sein Casual- und Mobile-Abonnementangebot.

- November 2024: Modern Times Group schloss die USD 620 Millionen-Übernahme von Plarium ab und stärkte damit die plattformübergreifenden Abonnementfähigkeiten.

- September 2024: FaZe Clan und G FUEL erneuerten einen mehrjährigen Lizenzvertrag, der FaZe Media eine Kapitalbeteiligung an der Energydrink-Marke gewährt.

Berichtsumfang des globalen Marktes für abonnementbasiertes Gaming

Die Studie verfolgt die Nachfrage im Markt für abonnementbasiertes Gaming, der sich als tragfähige Umsatzquelle für Konsolen- und Cloud-basierte Gaming-Anbieter herausbildet. Cloud-basierte Gaming-Umsätze werden ebenfalls in die Marktgrößenberechnung einbezogen, wobei deren Betriebsweise berücksichtigt wird.

Der Markt für Gaming-Abonnements ist nach Typ (Konsolen-Gaming, PC-basiertes Gaming und mobiles Gaming) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum und Rest der Welt) segmentiert. Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Konsolen-Gaming |

| PC-basiertes Gaming |

| Mobiles Gaming |

| Cloud-Streaming |

| Download-auf-Gerät |

| Basic |

| Premium |

| Familie/Gruppe |

| Generation Z (10–24 Jahre) |

| Millennials (25–40 Jahre) |

| Generation X und Ältere (41+ Jahre) |

| Reines Abonnement |

| Hybrid (Abonnement + Mikrotransaktionen) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Rest von Afrika |

| Nach Spieltyp | Konsolen-Gaming | |

| PC-basiertes Gaming | ||

| Mobiles Gaming | ||

| Nach Plattformtyp | Cloud-Streaming | |

| Download-auf-Gerät | ||

| Nach Abonnementstufe | Basic | |

| Premium | ||

| Familie/Gruppe | ||

| Nach Endnutzer-Demografie | Generation Z (10–24 Jahre) | |

| Millennials (25–40 Jahre) | ||

| Generation X und Ältere (41+ Jahre) | ||

| Nach Umsatzmodell | Reines Abonnement | |

| Hybrid (Abonnement + Mikrotransaktionen) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Rest von Afrika | ||

Wichtige im Bericht beantwortete Fragen

Welchen prognostizierten Wert wird der Markt für abonnementbasiertes Gaming bis 2031 erreichen?

Es wird erwartet, dass der Markt bis 2031 USD 20,38 Milliarden erreicht und dabei eine CAGR von 9,25 % verzeichnet.

Welche Region wächst am schnellsten im Bereich abonnementbasiertes Gaming?

Der asiatisch-pazifische Raum verzeichnet bis 2031 eine CAGR von 10,6 %, angetrieben durch mobilfirstige Nutzung und Telekommunikationsbündel.

Warum gewinnen Familien-Abonnementstufen an Beliebtheit?

Familienpläne bieten gemeinsamen Zugang für mehrere Nutzer bei bis zu 60 % Kostenersparnis und steigern die Haushaltsdurchdringung und Bindungsrate.

Wie wirken sich regulatorische Maßnahmen auf das Abonnementwachstum aus?

Beschränkungen für Loot-Boxes in Europa und Teilen Asiens drängen Verlage zu transparenten wiederkehrenden Umsätzen und begünstigen die Abonnementakzeptanz.

Welches Plattformmodell wächst schneller, Download oder Cloud-Streaming?

Cloud-Streaming wächst mit einer CAGR von 11,05 %, da 5G und Edge-Computing die Latenz verbessern, obwohl Downloads den Umsatz heute noch dominieren.

Seite zuletzt aktualisiert am: