Marktgröße und Marktanteil für Mobile Games

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

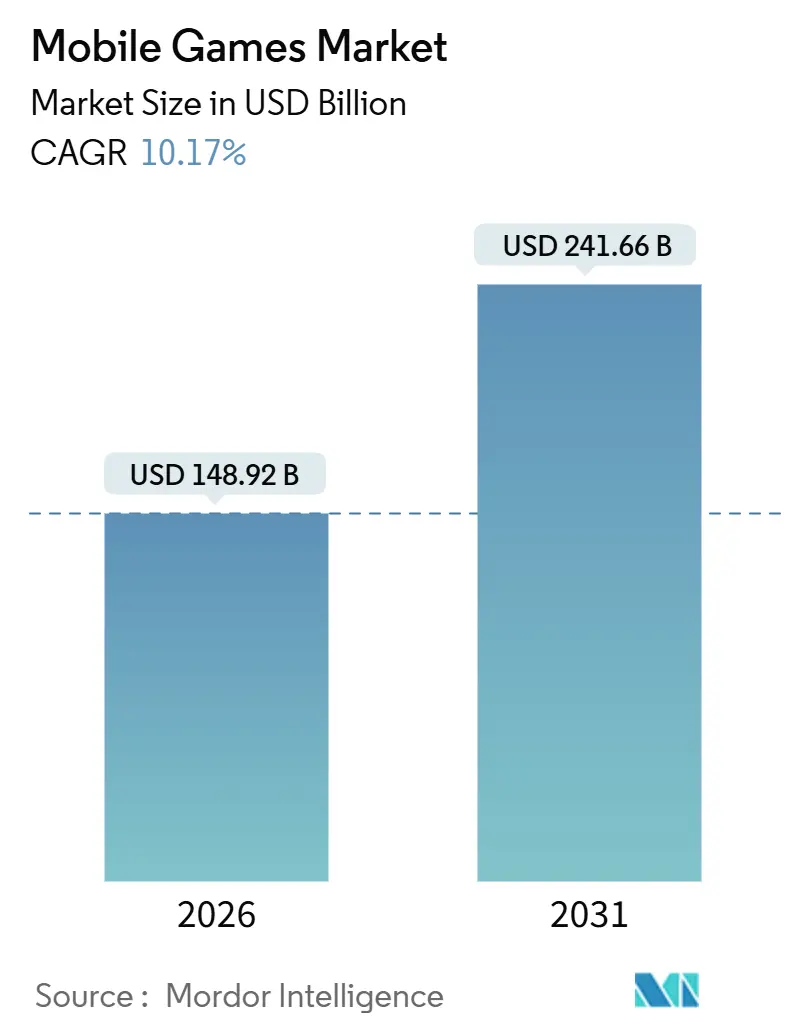

| Marktgröße (2026) | 148.92 Milliarden US-Dollar |

| Marktgröße (2031) | 241.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.17% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

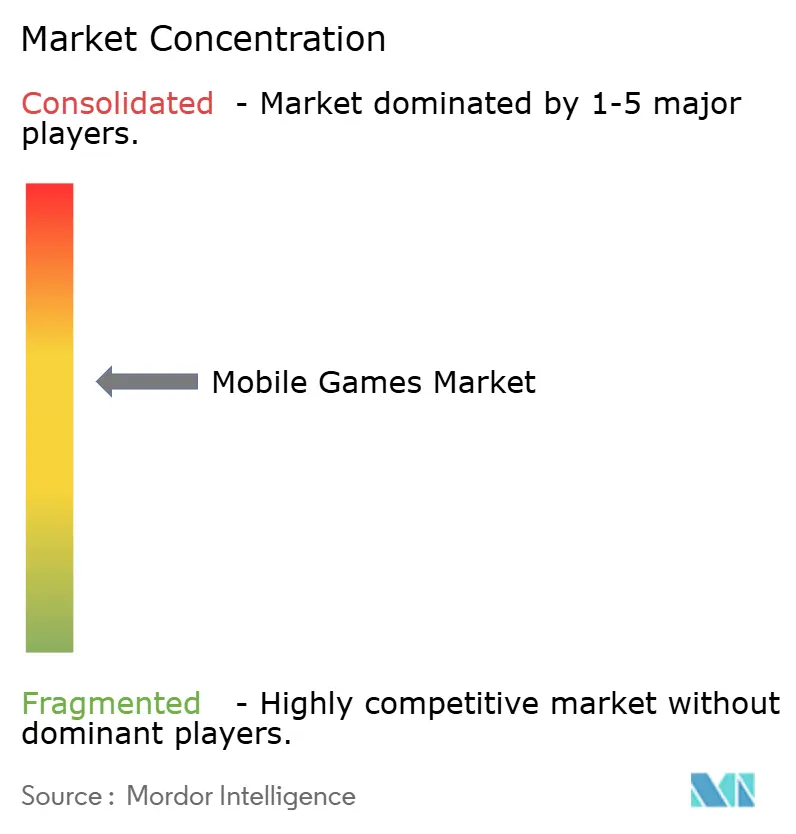

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Mobile Games von Mordor Intelligence

Die Marktgröße für Mobile Games betrug im Jahr 2026 148,92 Milliarden USD und wird voraussichtlich bis 2031 241,66 Milliarden USD erreichen, was einer CAGR von 10,17 % entspricht. Der Ausbau der 5G-Abdeckung senkt die Latenz auf unter 20 Millisekunden, was Echtzeit-Multiplayer-Spiele ermöglicht und gelegentliche Smartphone-Nutzer in engagierte Spieler verwandelt. Telekommunikationsanbieter-gebündelte Cloud-Bibliotheken erweitern den kostenpflichtigen Zugang in Schwellenländern, während generative Künstliche Intelligenz die Produktionszyklen für Live-Betrieb verkürzt und die 30-Tage-Bindungsraten über historische Normen anhebt. Abonnementpässe und hybride Monetarisierung verringern die Abhängigkeit von Einzelkäufen, und faltbare Mobilgeräte definieren Premium-Erlebnisse unterwegs neu. Die Wettbewerbsintensität bleibt hoch, da mittelgroße Studios KI-Automatisierung einsetzen, um Update-Takte zu erreichen, die bisher den größten Publishern vorbehalten waren.

Wichtigste Erkenntnisse des Berichts

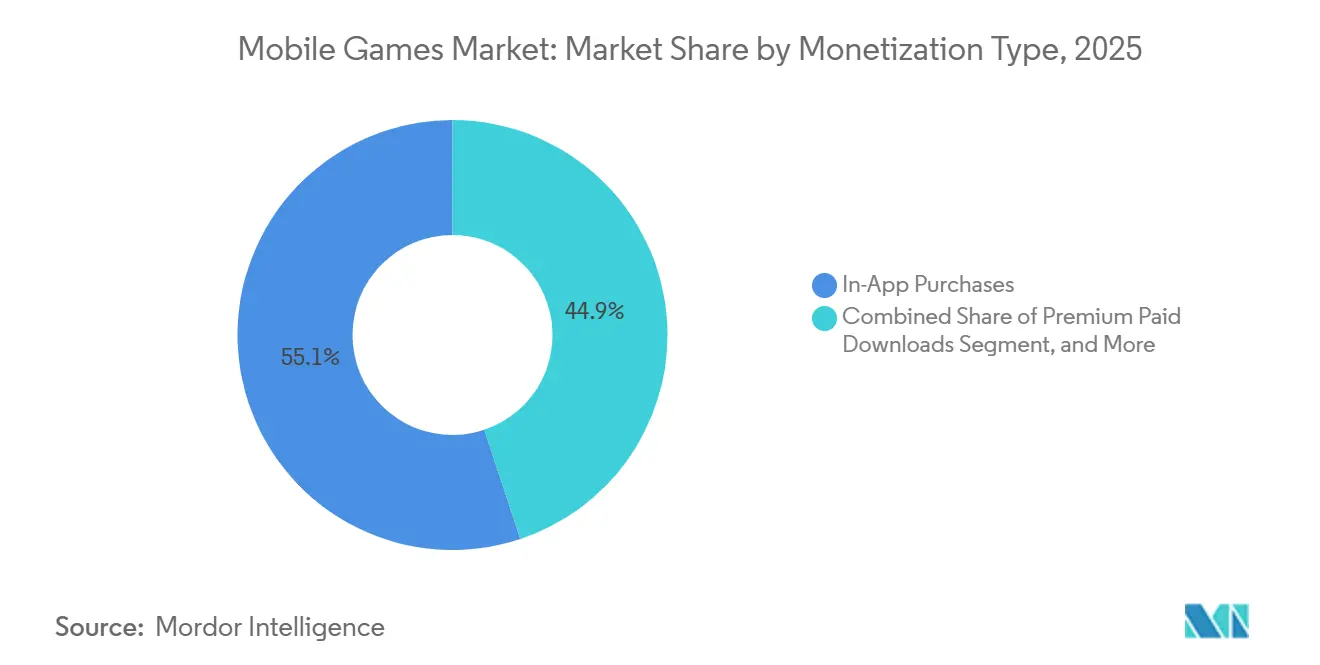

- Nach Monetarisierungstyp führten In-App-Käufe mit einem Marktanteil von 55,13 % im Markt für Mobile Games im Jahr 2025, während Abonnements und Season Passes bis 2031 voraussichtlich mit einer CAGR von 18,42 % wachsen werden.

- Nach Plattform hielt Android im Jahr 2025 einen Umsatzanteil von 71,32 %, während Cloud-Streaming und Progressive Web Apps bis 2031 mit einer CAGR von 40,21 % expandieren.

- Nach Gerät entfielen im Jahr 2025 83,67 % der Marktgröße für Mobile Games auf Smartphones, und faltbare Geräte sollen zwischen 2026 und 2031 mit einer CAGR von 27,56 % wachsen.

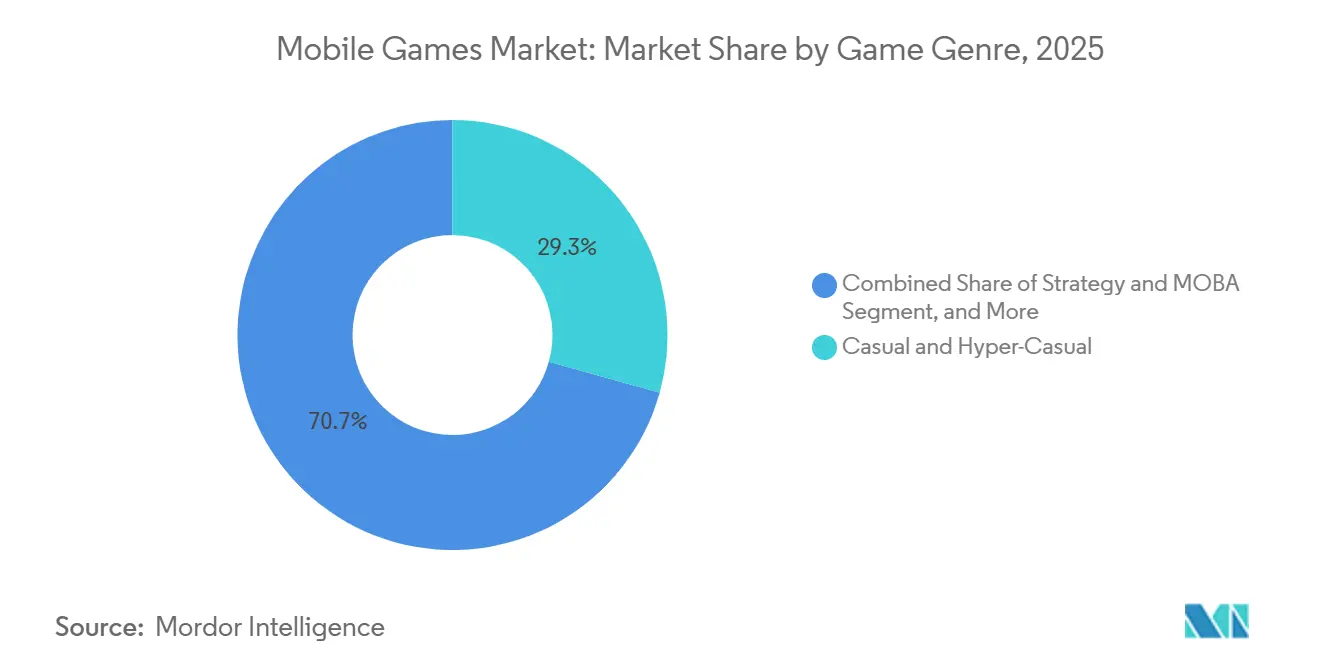

- Nach Genre beanspruchten Casual- und Hyper-Casual-Titel im Jahr 2025 29,32 % der Marktgröße für Mobile Games, während Strategie- und MOBA-Spiele bis 2031 auf eine CAGR von 15,71 % zusteuern.

- Nach Geografie führte der asiatisch-pazifische Raum im Jahr 2025 mit einem Umsatzanteil von 49,23 %, während Afrika mit einer CAGR von 12,51 % das schnellste Wachstum bis 2031 verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Mobile Games

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 5G-Ausbau senkt Latenz | +2.1% | Global, mit frühen Gewinnen in Südkorea, China, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Kontextbasierte Werbeeinnahmen nach IDFA | +1.8% | Nordamerika und Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Telekommunikationsanbieter-geführte Cloud-Gaming-Bundles stimulieren ARPDAU | +2.3% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Präferenz der Generation Z für Hyper-Casual-Gameplay | +1.5% | Global, mit Konzentration in Nordamerika, Europa, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| KI-generierte Live-Betrieb-Inhalte steigern Bindungsrate | +1.9% | Global, angeführt von Studios in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Plattformübergreifender Fortschritt erhöht den Lebenszeitwert | +1.6% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

5G-Ausbau senkt Latenz

Eigenständige 5G-Kerne trennen Steuerungs- und Benutzerebenen und erzielen eine Ping-Zeit von unter 20 Millisekunden, die mit kabelgebundenen Konsolen mithalten kann.[1]Ericsson, "Ericsson Mobility Report Juni 2025," ericsson.com Im Jahr 2025 überschritten die globalen 5G-Abonnements 1,9 Milliarden, und Betreiber in Südkorea und China begannen, Gaming-taugliche Netzwerk-Slices an Premium-Abonnenten zu verkaufen. Smartphone-Chipsätze wie Snapdragon Elite Gaming nutzen diese Bandbreite und gewährleisten stabiles Spielen mit 120 Frames pro Sekunde. Infolgedessen werden Esports-taugliche Titel, die früher einen PC erforderten, nun gleichzeitig auf Mobilgeräten veröffentlicht, was den Markt für Mobile Games auf wettbewerbsorientierte Segmente ausweitet. Publisher erschließen dadurch Sponsoring- und Veranstaltungseinnahmen, die bisher auf Konsolen-Ökosysteme beschränkt waren.

Telekommunikationsanbieter-geführte Cloud-Gaming-Bundles stimulieren ARPDAU

Betreiber wie Reliance Jio und Vodafone fügen kuratierte Spielbibliotheken zu Datentarifen hinzu und bringen Cloud-Bibliotheken auf mehr als 50 Millionen monatlich aktive Nutzer allein in Indien. Diese Bundles entfernen mehrgigabyte-große Downloads, umgehen App-Store-Provisionen und erhöhen den durchschnittlichen Umsatz pro täglich aktivem Nutzer um 22 %. Ericsson ConsumerLab zeigte, dass 40 % der Cloud-Gamer in Südostasien ausschließlich auf Betreiberportale angewiesen sind. Für Publisher erweitert das Modell den Markt für Mobile Games auf preissensible Zielgruppen, während Telekommunikationsanbieter Festanlagen effizienter monetarisieren. Da sich der Ansatz auf den Nahen Osten und Afrika ausweitet, wird ein inkrementeller ARPDAU-Anstieg das Umsatzwachstum voraussichtlich weiter verstärken.

KI-generierte Live-Betrieb-Inhalte steigern Bindungsrate

Große Sprachmodelle, die für das Spieldesign feinabgestimmt wurden, erstellen Quests, saisonale Herausforderungen und Dialoge in Tagen statt Wochen. Die Unity-Umfrage 2025 berichtete von einer 40-prozentigen Reduzierung der Produktionszeit für den Live-Betrieb und einem Anstieg der 30-Tage-Bindungsrate um 8 bis 12 Prozentpunkte nach der KI-Einführung. Die gesenkte Hürde für den Inhaltstakt ermöglicht es mittelgroßen Studios, mit Top-Publishern zu konkurrieren, was den Wettbewerb intensiviert und eine stetige Expansion des Marktes für Mobile Games unterstützt. Bei Free-to-Play-Titeln erweitert jeder gewonnene Bindungspunkt den Lebenszeitwert um etwa ein Viertel, was Investitionen in automatisierte Pipelines stärkt.

Kontextbasierte Werbeeinnahmen nach IDFA

Apples Datenschutz-Framework entfernte Geräteebenen-Identifikatoren für die meisten iOS-Nutzer, was die Kosten für Performance-Marketing in die Höhe trieb. Publisher schwenkten auf spielinterne Verhaltenssignale, belohnte Videos und spielbare Anzeigen um, die nun 30 % besser konvertieren als herkömmliche Interstitials. Googles Privacy Sandbox für Android folgt einem ähnlichen Weg und standardisiert das geräteinterne Anzeigen-Matching. Kontextbasierte Ansätze verringern die Abhängigkeit von großen Akquisitionsbudgets und haben kleineren Studios den Zugang erleichtert, was den Markt für Mobile Games diversifiziert, auch wenn die effektiven CPM-Raten leicht sinken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulierung von Lootboxen auf Länderebene dämpft In-App-Käufe | -1.4% | Europa (Belgien, Niederlande), Ausweitung auf Vereinigtes Königreich, Australien | Mittelfristig (2–4 Jahre) |

| Steigende Nutzerakquisitionskosten pro Installation auf iOS | -1.6% | Nordamerika und Europa, moderate Auswirkungen im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Unsicherheit bei der App-Store-Steuerpolitik | -0.9% | Global, mit akuten Auswirkungen in den Vereinigten Staaten und der Europäischen Union | Langfristig (≥ 4 Jahre) |

| Hoher Akkuverbrauch durch 5G-Geräte begrenzt Sitzungsdauer | -0.7% | Global, konzentriert auf Märkte mit hoher 5G-Durchdringung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulierung von Lootboxen auf Länderebene dämpft In-App-Käufe

Belgien und die Niederlande klassifizieren Lootboxen als Glücksspiel, was Publisher dazu veranlasst, Zufallsbelohnungsmechaniken zu entfernen oder diese Storefronts zu verlassen. Das Vereinigte Königreich und Australien erarbeiten ähnliche Regelungen, die die Compliance-Kosten erhöhen könnten. Electronic Arts entfernte kostenpflichtige Pakete aus seinen Flaggschiff-Sportstiteln in den betroffenen Märkten und verlor im ersten Jahr 12 % des durchschnittlichen Umsatzes pro Nutzer. Die Verschärfung beschleunigt den Wechsel zu Battle Passes und kosmetischen Mikrotransaktionen, doch die kurzfristige Reibung reduziert das Wachstum des Marktes für Mobile Games innerhalb des Prognosezeitraums um 1,4 Prozentpunkte.

Steigende Nutzerakquisitionskosten pro Installation auf iOS

App Tracking Transparency hob die durchschnittlichen nordamerikanischen Mid-Core-Kosten pro Installation auf 3,80 USD an, was 45 % über den Benchmarks von 2023 liegt, während Android bei etwa 2,10 USD blieb. Trotz des höheren Lebenszeitwerts von iOS signalisiert die Budgetumverteilung hin zu Android und Influencer-Kanälen eine dauerhafte Verschiebung. AppLovin verzeichnete 2025 einen Rückgang der iOS-Anzeigenvolumina um 18 %, was den Druck verdeutlicht. Erhöhte Akquisitionskosten verlangsamen die Portfolioerweiterung und belasten die CAGR des gesamten Marktes für Mobile Games, bis alternative Targeting-Methoden vollständig ausgereift sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Monetarisierungstyp: Abonnements gestalten den Umsatzmix neu

Im Jahr 2025 generierten In-App-Käufe 55,13 % des Umsatzes im Markt für Mobile Games, doch Abonnements und Season Passes sind bis 2031 auf die höchste CAGR von 18,42 % ausgerichtet. Der Wandel reagiert auf die Ermüdung der Spieler durch unvorhersehbare Ausgaben und auf die wachsende Kontrolle über Zufallsbelohnungen. Publisher wie Epic Games bündeln nun Kosmetika, spielinterne Währung und Premium-Events in monatliche Pässe, die wiederkehrende Cashflows sichern. Hybridmodelle, die optionale Käufe über ein Basisabonnement schichten, steigern den Lebenszeitwert um etwa 40 % und schaffen einen wirkungsvollen Hebel zur Umsatzdiversifizierung im Markt für Mobile Games.

Die strategische Wirkung geht über direkte Einnahmen hinaus. Vorhersehbare Abonnementeinnahmen ermöglichen stabilere Inhaltsinvestitionen und puffern gegen Werbezyklen ab. Da Regulierungsbehörden Lootbox-Regeln verschärfen, senken transparente Gebührenstrukturen das rechtliche Risiko. Da Generation-Z-Spieler Festkosten bevorzugen, wird der Schwung hinter Abonnementmodellen voraussichtlich zunehmen und das Modell bis zum Ende des Jahrzehnts als zentralen Pfeiler der Mobile-Games-Branche verankern.

Nach Plattform: Cloud-Streaming stört die Download-Dominanz

Android entfiel im Jahr 2025 auf 71,32 % der Ausgaben, was seine Allgegenwart in umsatzstarken Schwellenregionen widerspiegelt. Eine schnell wachsende Plattformklasse (Cloud-Streaming und Progressive Web Apps) hält heute weniger als 2 % und wird bis 2031 auf eine CAGR von 40,21 % prognostiziert. Telekommunikationsanbieter, die latenzarme Bibliotheken in Premium-Datentarife bündeln, umgehen Gatekeeper-Stores und 30-prozentige Provisionen – eine Dynamik, die die Distributionsökonomie neu gestaltet und den Markt für Mobile Games in bisher untermonetarisierten Gebieten vergrößert.

Microsoft, Nvidia und Alphabet berichten, dass Mobilgeräte nun mehr als ein Drittel der gesamten Cloud-Gaming-Stunden ausmachen, was belegt, dass der Markt für downloadfreien Zugang bereit ist. Da ausgereifte Netzwerke Pufferung reduzieren, werden grafisch intensive Konsolentitel auf Mobilgeräten spielbar und ziehen neue demografische Gruppen in Premium-Inhalte. Die Verschiebung mildert auch Speicherbeschränkungen und lange Installationszeiten, die historisch die Nutzerkonversion gehemmt haben.

Nach Gerätetyp: Faltbare Geräte erschließen Premium-Erlebnisse

Smartphones erzielten 2025 83,67 % des Umsatzes und bleiben das Arbeitspferd des Marktes für Mobile Games. Faltbare Mobilgeräte sind jedoch auf eine robuste CAGR von 27,56 % bis 2031 ausgerichtet. Dual-Screen-Modi ermöglichen es Spielern, Steuerungen auf dem äußeren Display zu behalten, während das Gameplay auf dem inneren Panel abläuft, was das Sichtfeld ohne zusätzliche Peripheriegeräte erweitert. Hochwertige Chipsätze bieten konsolenähnliche Grafik, und durchschnittliche Verkaufspreise über 1.200 USD signalisieren ein Premium-Publikum, das für exklusive Inhaltsveröffentlichungen empfänglich ist.

Tablets mit einem Anteil von etwa 14 % behalten ihre Attraktivität für Strategie- und Simulationsspiele. Doch die verbesserte Haltbarkeit faltbarer Geräte und sinkende Preise deuten darauf hin, dass viele zukünftige Tablet-Gamer stattdessen ein einzelnes faltbares Gerät tragen werden. Publisher entwickeln bereits adaptive Benutzeroberflächen, die die größere entfaltete Fläche nutzen, was das Aufwärtspotenzial des Segments weiter stärkt.

Nach Spielgenre: Strategietitel nutzen Esports-Schwung

Casual- und Hyper-Casual-Titel führten die Marktgröße für Mobile Games im Jahr 2025 mit 29,32 % an, dank viraler Mechaniken und werbegestützter Monetarisierung. Mit Blick auf die Zukunft sind Strategie- und MOBA-Spiele auf eine CAGR von 15,71 % ausgerichtet, da Turnierpreispools wachsen und live gestreamte Events Zuschauer zu Spielern machen. Honor of Kings beispielsweise erzielte 2024 einen Umsatz von mehr als 2 Milliarden USD und hielt täglich aktive Nutzer über 100 Millionen.[2]Tencent, "Finanzberichte 2024," tencent.com

Esports-Infrastruktur senkt Akquisitionskosten durch die Nutzung von Influencer-Reichweite. Gleichzeitig generieren Casual-Segmente weiterhin zuverlässige Werbeeinnahmen aufgrund ihrer breiten Basis. Der Genre-Mix balanciert somit umsatzstarke Nutzer mit geringen Ausgaben mit einer wachsenden Gruppe wettbewerbsorientierter Ausgabenfreudiger, was die Gesamtresilienz im Markt für Mobile Games stärkt.

Nach Spielerdemografie: Generation Z treibt Engagement-Kennzahlen an

Die Generation Z entfiel 2025 auf 43,63 % des Umsatzes und wird bis 2031 mit einer CAGR von 12,37 % wachsen. Ihre Präferenz für kurze, sozial integrierte Spielerlebnisse treibt Hyper-Casual- und snackbare Wettbewerbsformate voran und erhöht die tägliche Sitzungsfrequenz um 50 % über dem Millennial-Durchschnitt. Millennials und Generation X halten höhere Ausgaben pro Nutzer durch Abonnements und tiefere Fortschrittsbögen aufrecht und bieten eine ergänzende Umsatzebene.

Plattformübergreifender Fortschritt spricht alle Altersgruppen an, indem kosmetische Investitionen unabhängig vom Gerät erhalten bleiben. Epic Games berichtet, dass synchronisierte Inventare die Abwanderung in Mehrgeräte-Haushalten reduzieren, die Loyalität festigen und den Markt für Mobile Games gegen das Risiko der Plattformmigration absichern.

Geografische Analyse

Der asiatisch-pazifische Raum erzielte 2025 49,23 % des globalen Umsatzes, gestützt durch die wiederaufgenommenen Spiellizenzzulassungen in China und Indiens explosives Smartphone-Wachstum. Chinesische Regulierungsbehörden genehmigten 2024 mehr als 1.000 inländische Mobile-Titel und erschlossen aufgestaute Markteinführungspipelines. Gleichzeitig überschritt Indien 450 Millionen Gamer, angetrieben durch Mobilgeräte unter 100 USD und unbegrenzte Datenbundles für 3 USD pro Monat.[3]GSMA, "Mobile Economy Asiatisch-Pazifischer Raum 2025," gsma.com Ausgereifte Ausgabenfreudige in Japan und Südkorea heben die Pro-Nutzer-Durchschnittswerte über 80 USD an und gleichen die preiswerteren Massenmärkte in Südostasien aus.

Nordamerika und Europa zusammen entfielen auf etwa 35 % des Anteils, wobei die Vereinigten Staaten der größte Einzelländerbeitrag blieben. Unterschiedliche europäische Lootbox-Regeln erhöhen jedoch den Compliance-Aufwand und veranlassen Publisher, Monetarisierungsmechaniken und Inhalte zu regionalisieren. Die Akzeptanz von Cloud-Gaming ist hoch, was Haushalte mit mehreren Geräten widerspiegelt, die eine nahtlose Migration zwischen Konsole und Mobilgerät schätzen.

Afrika, die am schnellsten wachsende Region mit einer CAGR von 12,51 %, profitiert von Mobile-Money-Ökosystemen, die jährlich mehr als 700 Milliarden USD verarbeiten. Carrier-Billing ermöglicht Prepaid-Nutzern, innerhalb von Spielen ohne Bankkonten auszugeben, was den Markt für Mobile Games über traditionelle Finanzschienen hinaus erweitert. Demografische Merkmale der Jugend im Nahen Osten und staatliche Investitionen in digitale Wirtschaft verstärken das regionale Wachstumspotenzial weiter, während Südamerika trotz Währungsvolatilität durch die Nachfrage nach kostengünstiger Unterhaltung Resilienz bietet.

Wettbewerbslandschaft

Die zehn größten Publisher entfielen auf einen wesentlichen Anteil des Umsatzes 2025, was auf ein mäßig konzentriertes Feld hindeutet, in dem etablierte Unternehmen die Tiefe ihres geistigen Eigentums und vertikale Ökosysteme nutzen. Tencent und NetEase integrieren Spiele mit sozialen Diensten und Zahlungsdiensten und stärken Netzwerkeffekte, die für westliche Wettbewerber schwer zu imitieren sind. Activision Blizzard und Electronic Arts portieren Flaggschiff-Konsolenfranchises auf Mobilgeräte und nutzen plattformübergreifenden Fortschritt, um den Lebenszeitwert zu verlängern.

Mittelgroße Studios gleichen Skalenvorteile durch KI-generierte Inhaltspipelines aus, die Kosten um bis zu 45 % senken. Technische Wettrüsten konzentrieren sich nun auf prozedurales Design, prädiktive Abwanderungsanalysen und Cloud-Lieferung statt auf reinen Marketingaufwand. Blockchain-gestütztes Artikeleigentum bleibt eine Nische inmitten regulatorischer Unsicherheit, signalisiert jedoch langfristiges Potenzial für dezentralisierte Wirtschaften.

Strategische Partnerschaften zwischen Publishern und Telekommunikationsanbietern gestalten die Distributionsökonomie neu, wie Tencents WeChat Mini Games-Kooperation mit Vodafone in ganz Europa belegt. Investitionen in regionale Studios, wie Kraftons 150-Millionen-USD-Förderprogramm für Indien, unterstreichen wachsende Lokalisierungsanforderungen. Die sich entwickelnde Landschaft zwingt sowohl etablierte Unternehmen als auch Herausforderer, kreative Innovation mit Infrastruktur-Expertise zu verbinden, um ihren Anteil am wachsenden Markt für Mobile Games zu halten.

Marktführer der Mobile-Games-Branche

Tencent Holdings Ltd.

NetEase Inc.

Activision Blizzard Inc.

Electronic Arts Inc.

Nintendo Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Tencent kooperierte mit Vodafone, um WeChat Mini Games in zehn europäischen Märkten vorzuinstallieren und mehr als 200 Titel in monatlichen Datentarifen anzubieten.

- November 2025: Bladepoint Mobile wurde weltweit veröffentlicht, erzielte innerhalb von zwei Wochen 20 Millionen Downloads und ermöglichte plattformübergreifenden Fortschritt.

- Oktober 2025: Electronic Arts führte Preispools von 1 Million USD in EA Sports FC Mobile-Turnieren ein und zahlte Gewinner über Visa-verknüpfte mobile Geldbörsen aus.

- September 2025: Krafton verpflichtete sich, 150 Millionen USD in indische Studios zu investieren, die lokal thematische Inhalte für regionale Zielgruppen erstellen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für mobile Spiele als alle Brutto-Verbraucher- und Werbeeinnahmen, die durch Spiele erzielt werden, die speziell für Smartphones und Tablets entwickelt wurden, unabhängig davon, ob sie über offizielle App-Stores oder zugelassene Android-Drittanbieter-Stores erworben wurden. Die Einnahmen umfassen In-App-Käufe, Rewarded- oder Interstitial-Anzeigen, Season Passes, Premium-Downloads und spielgebundene Abonnements; sie werden in US-Dollar zum Zeitpunkt der Ausgabe erfasst und der Geografie zugeordnet, in der der Nutzer die Transaktion durchführt.

Ausschlüsse aus dem Geltungsbereich: Hardware-Verkäufe, Konsolen-/PC-Editionen, Echtgeld-Glücksspiel-Apps, Esports-Medienrechte und Cloud-Gaming-Gebühren, die außerhalb eines mobilen Storefronts abgerechnet werden, sind ausgeschlossen.

Segmentierungsübersicht

- Nach Monetarisierungstyp

- In-App-Käufe

- Abonnements und Season Passes

- Werbung (Belohnte Videos, Interstitials, Native)

- Premium-Bezahldownloads

- Nach Plattform

- Android

- iOS

- Drittanbieter-Android-Stores

- Cloud-Streaming / Progressive Web App

- Nach Gerätetyp

- Smartphones

- Faltbare Smartphones

- Tablets

- Nach Spielgenre

- Casual und Hyper-Casual

- Action / Abenteuer

- Strategie und MOBA

- Rollenspiele (RPG)

- Sport und Rennen

- Casino und Karten

- Puzzle

- Simulation

- Nach Spielerdemografie

- Generation Z (unter 25 Jahre)

- Millennials (25–40 Jahre)

- Generation X und älter (über 40 Jahre)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-Pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Australien

- Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führen strukturierte Gespräche mit Spieleentwicklern, Ad-Monetarisierungsnetzwerken, Telekommunikationsbetreibern und Payment-Gateway-Integratoren in der Region Asien-Pazifik, Nordamerika, Europa und wichtigen Schwellenmärkten. Diese Gespräche validieren Pay-Rate-Spannen, Ad-Load-Obergrenzen und Prognosestimmungen und klären Gray-Channel-Download-Volumina, die öffentliche Daten ignorieren.

Desk Research

Wir sichten offene Datensätze von Organisationen wie der GSMA, nationalen Telekommunikationsregulierungsbehörden und UN Comtrade zu Smartphone-Penetration, mobilen Breitbandtarifen und Handset-Importen. App-Nutzungs- und Zahlungsquoten werden mit vierteljährlichen Dashboards aus Quellen wie Data.ai, Statista Digital Economy und nationalen Spielehandelsverbänden verglichen, während Publisher-Erträge über SEC 10-Ks und regionale Börsenmeldungen verfolgt werden. Ergänzende Erkenntnisse werden aus Nachrichtenarchiven auf Dow Jones Factiva und Unternehmensinformationen auf D&B Hoovers gewonnen. Die aufgeführten Quellen veranschaulichen den konsultierten Referenzpool, ohne ihn zu erschöpfen.

Ein zweiter Durchlauf erfasst Richtlinienhinweise (App-Store-Gebührenentscheidungen, Loot-Box-Richtlinien), Patentauszüge von Questel und CPM-Werbereihen, die vom Interactive Advertising Bureau veröffentlicht wurden, und liefert so Kontext für Preis- und Risikoanalysen.

Marktgröße & Prognose

Ein Top-Down-Modell beginnt mit der Anzahl aktiver Smartphones, wendet beobachtete Gamer-Penetrations- und Zahlerquoten an und multipliziert diese mit den durchschnittlichen Ausgaben pro Zahler zuzüglich Ad-ARPU, um den Umsatz 2024 zu rekonstruieren. Selektive Bottom-up-Prüfungen, Publisher-Zusammenfassungen und stichprobenartige durchschnittliche Verkaufspreise multipliziert mit dem Volumen testen die Gesamtwerte vor der Finalisierung. Zu den verfolgten Variablen gehören 5G-Nutzeranteil, durchschnittliche mobile Datenkosten, genrespezifische Sitzungslänge, Wechselkursverschiebungen und regulatorische Gebührenobergrenzen, die jeweils durch multivariate Regression mit Unterstützung durch Expertenkonsens prognostiziert werden. Szenarioanalysen schließen Lücken in Schwellenmärkten, in denen offizielle Ausgabendaten hinterherhinken.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen gegenüber Drittanbieter-Abrechnungen und historischen CAGR-Envelopes unterzogen und anschließend einem zweistufigen Peer-Review unterzogen. Wir aktualisieren die Modelle jährlich und lösen Mid-Cycle-Updates aus, wenn Plattformgebühren- oder Währungsschocks vordefinierte Schwellenwerte überschreiten, sodass Kunden stets eine aktuelle Baseline erhalten.

Warum Mordors Mobile-Gaming-Baseline Verlässlichkeit genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Umsatzkategorien auswählen, Währungen zu verschiedenen Zeitpunkten umrechnen oder Prognosen erstellen, ohne die Pay-Rate-Realitäten zu überprüfen.

Zu den wesentlichen Treibern dieser Abweichungen zählen (a) die Einbeziehung von Hybrid-Streaming- oder PC-Cross-Play-Umsätzen außerhalb unseres mobilen Geltungsbereichs, (b) die Verwendung von Brutto-Store-Abrechnungen vor Plattformgebühren und (c) sporadische Aktualisierungszyklen, die post-pandemische Nachfrageresets nicht erfassen.

Durch die Fokussierung auf gerätebezogene Ausgabensignale und die jährliche Überprüfung jeder wesentlichen Variable liefert Mordor eine ausgewogene, transparente Kennzahl, die Entscheidungsträger nachvollziehen können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 135,06 Mrd. (2025) | Mordor Intelligence | - |

| USD 157,60 Mrd. (2025) | Global Consultancy A | Berücksichtigt alle Werbung im Zusammenhang mit Cloud- und Konsolen-Companion-Apps |

| USD 100,58 Mrd. (2024) | Industry Publisher B | Schließt Rewarded-Video-Werbeeinnahmen und Android-Drittanbieter-Stores aus |

| USD 194,14 Mrd. (2021) | Trade Journal C | Vermischt mobile Spiele mit breiteren digitalen Unterhaltungsströmen |

Zusammenfassend lässt sich sagen, dass die disziplinierte Variablenauswahl, die jährliche Aktualisierung und die zweistufigen Validierungsschritte von Mordor Intelligence einen verlässlichen Ausgangspunkt liefern, der Scope Creep vermeidet und gleichzeitig auf das sich schnell verändernde Verhalten mobiler Spieler ausgerichtet bleibt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Mobile Games heute und wohin entwickelt er sich bis 2031?

Die Marktgröße für Mobile Games erreichte im Jahr 2026 148,92 Milliarden USD und wird voraussichtlich bis 2031 bei einer CAGR von 10,17 % auf 241,66 Milliarden USD ansteigen.

Welches Monetarisierungsmodell wächst im Mobile Gaming am schnellsten?

Abonnements und Season Passes werden bis 2031 voraussichtlich mit einer CAGR von 18,42 % wachsen und damit In-App-Käufe und Werbung übertreffen.

Warum werden Telekommunikationsanbieter zu wichtigen Distributionspartnern für Mobile Games?

Gebündelte Cloud-Bibliotheken, die in mobile Datentarife integriert sind, entfernen Downloads, senken Akquisitionskosten und erhöhen den durchschnittlichen Umsatz pro täglich aktivem Nutzer um mehr als 20 %.

Welche Auswirkungen haben Lootbox-Regulierungen auf das Umsatzwachstum?

Länder, die Zufallsbelohnungen verbieten oder einschränken, reduzieren die In-App-Kauf-Konversionsrate um 15–20 % und kürzen das aggregierte CAGR-Wachstum in betroffenen Regionen um etwa 1,4 Prozentpunkte.

Welches Gerätesegment bietet nach Smartphones das höchste Wachstumspotenzial?

Faltbare Smartphones werden bis 2031 auf eine CAGR von 27,56 % prognostiziert, da Dual-Screen-Mechaniken Premium-Ausgabenfreudige ansprechen und konsolenähnliche Grafik auf handliche Formfaktoren migriert.

Welche Region wächst im Mobile Gaming am schnellsten?

Afrika führt mit einer prognostizierten CAGR von 12,51 %, unterstützt durch Mobile-Money-Integration, die Mikrotransaktionen ohne traditionelle Bankdienstleistungen ermöglicht.

Seite zuletzt aktualisiert am: