Gaming-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

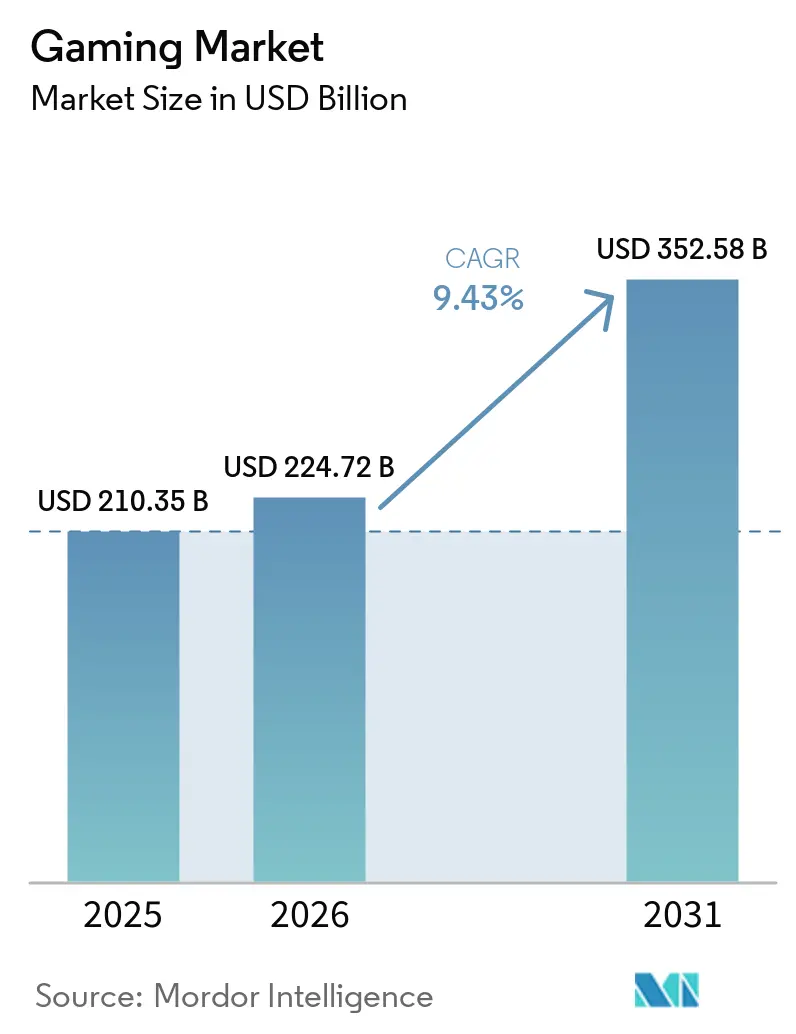

| Marktgröße (2026) | 224.72 Milliarden US-Dollar |

| Marktgröße (2031) | 352.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.43% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Gaming-Marktanalyse von Mordor Intelligence

Die Größe des Gaming-Marktes wird voraussichtlich von 210,35 Milliarden USD im Jahr 2025 auf 224,72 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 9,43 % über den Zeitraum 2026–2031 einen Wert von 352,58 Milliarden USD erreichen. Die zunehmende Verbreitung von Mobilgeräten, eine verbesserte Breitbandabdeckung und die Neuausrichtung der Plattformbetreiber auf Live-Services haben die Ausgaben strukturell von Einmalkäufen auf wiederkehrende Inhaltsaktualisierungen und Abonnements verlagert. Cloud-Streaming löst die historische Hardware-Bindung auf, die bisher Konsolen und PCs begünstigte, während nutzergenerierte Inhalte (UGC) auf Roblox, Fortnite Creative und vergleichbaren Sandboxes die Creator-Economy ausweiten und Engagement-Schleifen verlängern. Gleichzeitig diversifizieren Live-Service-Werbeformate wie Rewarded Video und Marken-Events die Monetarisierung und mildern steigende Nutzerakquisitionskosten auf iOS und Android. Das regionale Wachstum ist in der Region Asien-Pazifik verankert, doch Kapital aus Staatsfonds im Nahen Osten und Cloud-First-Strategien in Lateinamerika verbreitern die geografische Erlösbasis.

Wichtigste Erkenntnisse des Berichts

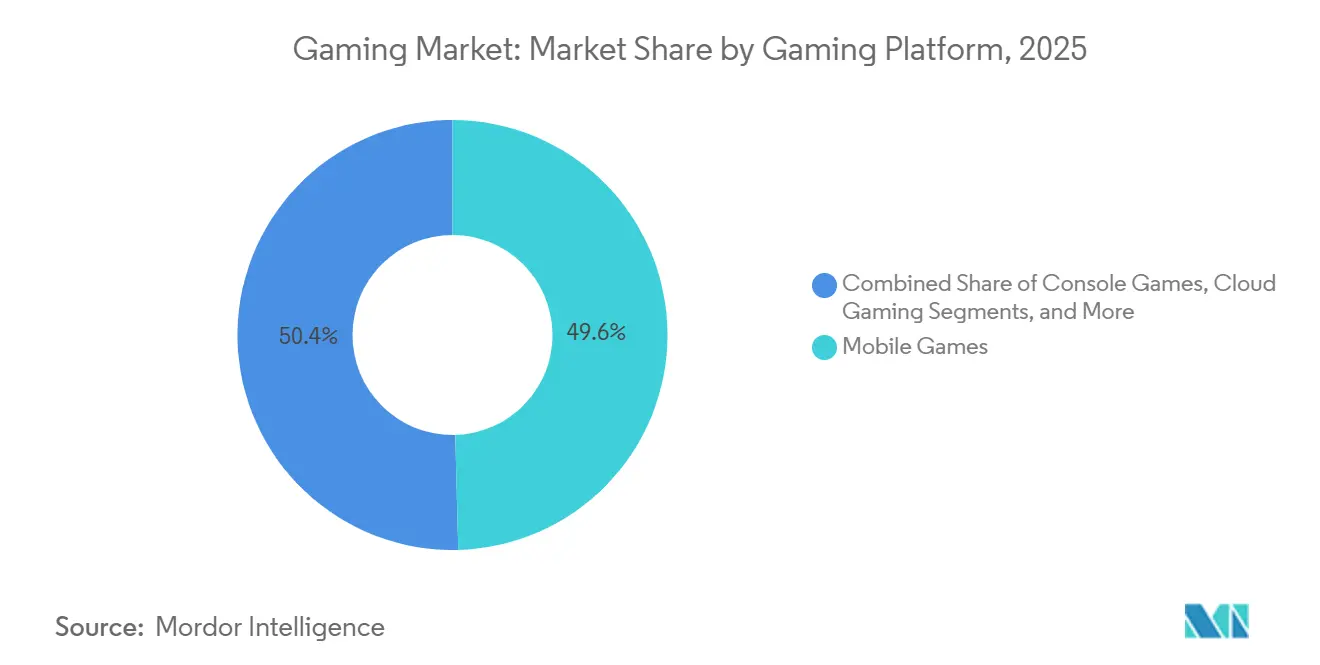

- Nach Gaming-Plattform entfielen 2025 49,57 % des Gaming-Marktanteils auf Mobile-Titel; Cloud-Gaming soll bis 2031 mit einer CAGR von 26,45 % wachsen.

- Nach Erlösmodell entfiel 2025 85,19 % der Gaming-Marktgröße auf Free-to-Play-Monetarisierung, während Abonnement- und Game-Pass-Angebote bis 2031 voraussichtlich mit einer CAGR von 13,82 % wachsen werden.

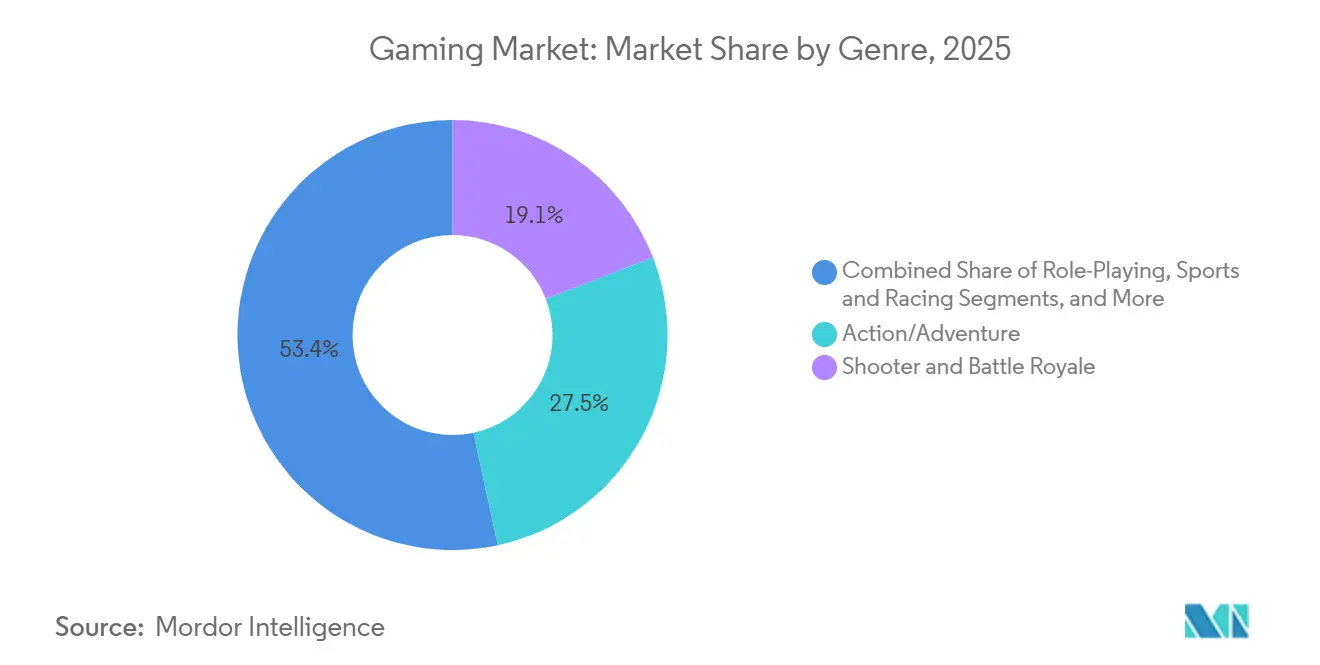

- Nach Genre hielten Shooter- und Battle-Royale-Erlebnisse 2025 einen Anteil von 19,12 %; das Segment verzeichnet mit einer CAGR von 10,85 % bis 2031 die schnellste Expansion.

- Nach Spieleraltersgruppe erzielte die Kohorte der 18- bis 35-Jährigen 2025 50,80 % der Ausgaben, während das Segment der unter 18-Jährigen bis 2031 eine CAGR von 7,78 % verfolgt.

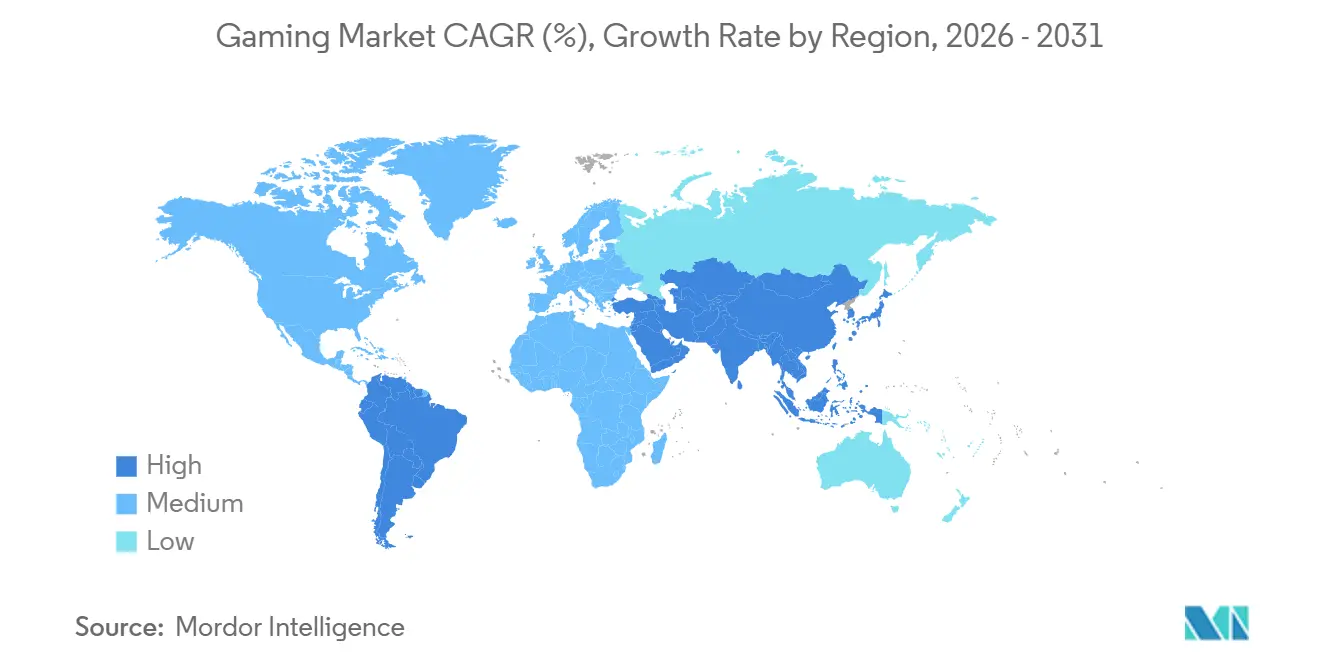

- Nach Geografie entfielen 2025 49,27 % des Umsatzes auf die Region Asien-Pazifik, und der Nahe Osten ist auf dem Weg zu einer CAGR von 9,16 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Gaming-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Mobile-First-Monetarisierung | +2.1% | Global, mit Asien-Pazifik und Nahem Osten als führenden Regionen bei der Einführung | Mittelfristig (2–4 Jahre) |

| Einführung von 5G-fähigem Cloud-Gaming | +1.8% | Nordamerika, Europa, urbanes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Transmedia-Expansion von AAA-IP | +1.3% | Nordamerika, Europa, ausgewählte Märkte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunahme von Live-Service- und In-Game-Werbung | +1.6% | Global, mit höherer Durchdringung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Durch generative KI gesteuerte UGC-Workflows | +1.4% | Global, frühe Einführung in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Telko-Bündelung von Game-Pass-Abonnements | +1.2% | Indien, Brasilien, Indonesien, Naher Osten, Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Mobile-First-Monetarisierung

Weltweite In-App-Käufe erreichten 2024 einen Wert von 82 Milliarden USD und erwiesen sich als widerstandsfähig gegenüber makroökonomischen Gegenwind, da Publisher auf vorhersehbare Battle-Pass-Zyklen und Season-Drops umstiegen. Dynamische regionale Preisgestaltung steigerte den durchschnittlichen Umsatz pro zahlenden Nutzer 2025 um 6 %, unterstützt durch Algorithmen, die die Paketgröße an die lokale Kaufkraft anpassen. Die Verbreitung von 5G in Indien, Indonesien und Brasilien unterstützt nun Echtzeit-Multiplayer auf Einstiegsgeräten und erweitert Premium-Mobile-Erlebnisse auf Erstzahler.[1]Ericsson, "Ein neues Spiel beginnt mit 5G," ericsson.com Entwickler setzen zudem auf werbeunterstützte Zwischensequenzen, die kosmetische Gegenstände gegen dreißigsekündige Werbespots tauschen und damit Spieler monetarisieren, die nicht direkt ausgeben möchten. Insgesamt positionieren diese Verschiebungen Mobile als dominierenden Beitrag zum inkrementellen Gaming-Marktumsatz bis zur Mitte des Prognosezeitraums.

Einführung von 5G-fähigem Cloud-Gaming

Der Cloud-Gaming-Umsatz stieg 2025 auf 1,4 Milliarden USD und ist auf dem Weg, bis 2030 18 Milliarden USD zu überschreiten. Vodafone Ideas April-2024-Dienst in Indien, der zu einem Preis von INR 100 (1,2 USD) pro Monat angeboten wird, veranschaulicht, wie Telekommunikationsunternehmen Edge-Knoten nutzen, um Latenz zu reduzieren und Netzwerk-Upgrades in wiederkehrende Unterhaltungseinnahmen umzuwandeln. Microsoft und Sony investieren in proprietäre Rechenzentren, um Infrastrukturmarge zu erzielen und Roundtrip-Zeiten von unter 30 Millisekunden für kompetitive Genres sicherzustellen. Obwohl die frühe Einführung auf urbanes Nordamerika, Europa und Ostasien ausgerichtet ist, beschleunigen Prepaid-Bundles in Schwellenmärkten die Einführung im Massenmarkt. Mit dem Nachlassen von Bandbreitenbeschränkungen wird die Cloud-Bereitstellung den Hardware-Burggraben abtragen, der bisher Konsolen- und PC-Ökosysteme schützte.

Transmedia-Expansion von AAA-IP

Fernseh- und Filmadaptionen steigerten die Spitzenzahl gleichzeitiger Spieler 2024 bei Titeln wie The Last of Us, Fallout und Sonic the Hedgehog um bis zu 69 %. Publisher verhandeln nun Lizenzverträge, die Lore-Archive und hochauflösende Assets gegen Co-Marketing-Verpflichtungen tauschen und so gleichzeitige Zielgruppenüberschneidungen zwischen Streaming-Diensten und interaktiven Plattformen ermöglichen. Roblox formalisierte im Juli 2025 einen Lizenzmarktplatz und brachte Assets von Netflix, Lionsgate, Sega und Kodansha in sein UGC-Toolset ein. Konsolen- und PC-Ökosysteme profitieren überproportional, da hochwertige Grafik und lange Spielsitzungen mit filmischem Storytelling übereinstimmen. Da Unterhaltungskonzerne neue Vertriebskanäle suchen, sind Transmedia-Pipelines darauf ausgerichtet, Premium-Segmenten des Gaming-Marktes dauerhaften Auftrieb zu verleihen.

Zunahme der Einnahmen aus Live-Service- und In-Game-Werbung

Der Anteil von In-Game-Werbung am gesamten Gaming-Umsatz stieg von 25 % im Jahr 2020 auf 32,3 % im Jahr 2024 und soll bis 2029 38,5 % erreichen. Rewarded-Video-Einheiten auf Roblox verzeichneten in frühen Pilotprojekten Anfang 2025 Abschlussraten von über 80 %, was die kommerzielle Tragfähigkeit ohne Beeinträchtigung der Nutzererfahrung belegt. Die Integration von Google Ad Manager sowie Messungen von DoubleVerify und Nielsen fügten Markensicherheitsgarantien hinzu, die für skalierte Investitionen erforderlich sind. Fortnite und Call of Duty Warzone haben die Grenzen zwischen Werbung und Gameplay durch die Einbettung virtueller Schaufenster und Marken-Quests weiter verwischt. Da die Nutzerakquisitionskosten nach Datenschutzänderungen steigen, wird werbebasierte Monetarisierung unverzichtbar, um Free-to-Play-Ökonomien aufrechtzuerhalten und die adressierbare Basis des Gaming-Marktes zu erweitern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chinas strenges Spielgenehmigungsregime | -1.4% | China mit Ausstrahlungseffekten auf Publisher in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| iOS-ATT-Datenschutzregeln | -1.1% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Globaler AAA-Talentmangel | -0.9% | Nordamerika, Europa, ausgewählte Studios in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Cloud-Computing-Kosten | -0.7% | Global, stärkere Auswirkungen auf Mobile-First-Publisher | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Chinas strenges Spielgenehmigungsregime

Im Dezember 2023 veröffentlichte Entwurfsregeln vernichteten innerhalb von achtundvierzig Stunden 43,5 Milliarden USD an Marktwert von Tencent und 14,7 Milliarden USD von NetEase und unterstrichen damit das regulatorische Risiko. Genehmigungsengpässe verlängern Marketingzyklen und lenken Kapital in ausländische Studios um, was den inländischen Fokus verwässert. Spielzeitbeschränkungen von drei Stunden pro Woche für Minderjährige drängen Publisher zu konzentrierten Einzelspieler-Narrativen, die schnell monetarisieren, was immergrüne Live-Service-Formate benachteiligt. Dennoch bleibt China der weltgrößte Gaming-Markt, sodass globale Publisher trotz chronischer Unsicherheit mit lokalen Distributoren zusammenarbeiten müssen. Der Nettoeffekt ist ein struktureller Hemmschuh für das globale Gaming-Marktwachstumsprofil.

iOS-ATT und Datenschutzregeln treiben Nutzerakquisitionskosten in die Höhe

Apples App Tracking Transparency (ATT) reduzierte das deterministische Nutzer-Targeting auf iOS und zwang Studios, um kleinere Pools zustimmender Nutzer zu bieten, was die Kosten pro Installation stark in die Höhe trieb. Mittelgroße Entwickler ohne Markenstärke stehen nun vor dem Aufwand, datenwissenschaftliche Ressourcen für den Aufbau probabilistischer Attributionsmodelle bereitzustellen, was die Marketingeffizienz verringert. Einige Studios verlagern sich auf Android- oder Web-Distribution, sehen sich jedoch mit geringerem Lifetime-Value und höherer Abwanderung konfrontiert. Telekommunikationsunternehmen treten in das Vakuum mit Direktabrechnungs-Bundles ein, die App-Store-Reibung ausgleichen, doch diese Umgehungslösung begünstigt Anbieter mit erheblicher 5G-Abdeckung. Umfassendere Datenschutzgesetzgebung in Europa und Kalifornien wird ähnliche Einschränkungen über Apple hinaus ausdehnen und den Margendruck für Mobile-First-Segmente des Gaming-Marktes verlängern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gaming-Plattform: Cloud-Streaming fordert Hardware-Platzhirsche heraus

Mobile behielt 2025 mit 49,57 % den größten Anteil am Umsatz, angetrieben von einer Basis von mehr als 3 Milliarden Smartphones und einem Free-to-Play-Katalog, der In-App-Käufe mit hochsichtbaren Werbeeinheiten verbindet. Cloud-Gaming, der schnellste Aufsteiger mit einer CAGR von 26,45 %, zeigt, wie Edge-Knoten und gebündelte Datentarife Wertpools neu gestalten, die einst Konsolen begünstigten. Frühe Anwender berichten von Sitzungslängen, die mit nativen Installationen vergleichbar sind, was die These bestätigt, dass Streaming für viele Genres Parität liefern kann. PC-Downloads und Browser-Titel bedienen weiterhin Modding-Communities und Esports-Wettbewerber, die Bildratenkonsistenz schätzen, während Konsolen die Wohnzimmernische mit einfachem lokalem Multiplayer besetzen.

Vodafone Ideas monatlicher Pass für INR 100 (1,2 USD) zeigt, dass günstige Streaming-Tarife in Prepaid-Märkten ohne Hardware-Reibung skalieren können. Unterdessen haben Microsoft und Sony Kapital in Erstanbieter-Services umgeleitet, was durch den Rückgang der Xbox-Hardware-Einnahmen belegt wird, während die Inhaltseinkünfte nach der Integration von Activision Blizzard stiegen.[2]Microsoft, "GJ 2025 Q1 Ergebnisse," microsoft.com Browser-Spiele, gestärkt durch WebAssembly, liefern nun nahezu native Wiedergabetreue, senken Einstiegshürden und erweitern die demografische Reichweite. Die Zahlungsgateway-Dominanz von Apple und Google, die bis zu 30 % des Transaktionswerts abschöpft, veranlasst Publisher, Telko-Abrechnungsverbindungen und Progressive Web Apps zu verfolgen. Mit der Reifung dieser Alternativen konkurriert jedes Ökosystem auf der Grundlage von Katalogreichtum, Latenz und Community-Funktionen statt roher Rechenleistung, was die Ausgabenverteilung innerhalb des Gaming-Marktes neu gestaltet.

Nach Erlösmodell: Abonnements gewinnen gegenüber Mikrotransaktionen an Boden

Free-to-Play-Modelle generierten 2025 85,19 % des Umsatzes und spiegeln wider, wie kostengünstiger Einstieg in Verbindung mit kosmetischen Verkäufen Skalierung für Mobile- und Live-Service-Umgebungen ermöglicht. Dennoch kalibrieren Abonnements, die jährlich um 13,82 % wachsen, das Ausgabeverhalten neu, indem sie Zugang zu neuen Veröffentlichungen ab dem ersten Tag zu einem einzigen gebündelten Preis anbieten. Nintendo Switch Online-Tarife, beginnend bei 19,99 USD pro Jahr, unterstreichen, wie Plattformbetreiber differenzierte Preisgestaltung nutzen, um Gelegenheitsnutzer zu konvertieren und gleichzeitig engagierte Fans auf Erweiterungspakete upzusellen.

Telekommunikationsunternehmen in Schwellenmärkten bündeln Daten und Cloud-Bibliotheken in einzelne Rechnungen, wie Jios monatliches Paket für INR 495 (6,0 USD) zeigt, das 5G-Daten, JioGames Cloud und Battlegrounds Mobile India-Belohnungen umfasst. Werbeunterstützte Hybride wie Roblox' Rewarded-Video-Format beweisen, dass Werbung neben In-App-Käufen koexistieren kann, anstatt diese zu kannibalisieren, und fügen inkrementellen Ertrag pro täglich aktivem Nutzer hinzu. Premium-Publisher reagieren mit Hybridstrukturen, die saisonale Pässe an 70-USD-Basisspiele anknüpfen und hochengagierte Nutzer ansprechen, während die wahrgenommene Qualität erhalten bleibt. Im Prognosezeitraum wird das Abonnementwachstum im Gaming-Markt wahrscheinlich nur dann nachlassen, wenn gestapelte monatliche Gebühren die Ermessensbudgets sättigen, was Publisher dazu veranlasst, Katalogrotation und exklusive Drops zu verfeinern, um die Kundenbindung aufrechtzuerhalten.

Nach Genre: Battle Royale hält Marktanteil durch Live-Service-Roadmaps

Shooter- und Battle-Royale-Titel hielten 2025 19,12 % des Umsatzes, gesichert durch saisonale Updates, die Kosmetika auffrischen, zeitlich begrenzte Modi einführen und das Wettbewerbsgleichgewicht aufrechterhalten. PUBGs Roadmap 2024–2025 fügte UGC-Bearbeitungstools hinzu und sperrte 3,19 Millionen Cheater, was signalisiert, dass Content-Erstellung und Anti-Cheat-Wachsamkeit gleichermaßen entscheidend für die Langlebigkeit sind. Das Shooter- und Battle-Royale-Segment, das mit einer CAGR von 10,85 % expandiert, erhält Subventionen von Meta und Sony, die Headset-Kosten senken, während Apples Vision Pro-Ökosystem anwendungsübergreifenden Nutzen verspricht, der Anwendungsfälle über Gaming hinaus erweitert.

Fortnites Preispool von 10 Millionen USD für die 2026er Serie veranschaulicht, wie Esports-Finanzierung Engagement-Schleifen und Second-Screen-Zuschauerzahlen stärken kann. Call of Duty Warzones BlackCell-Tier exemplifiziert ein Premium-Overlay, das neben kostenlosen Battle Passes koexistiert und ARPPU-Steigerungen ohne Pay-to-Win-Kritik erzielt. Rollenspiel- und Action-Adventure-Spiele behalten treue Fangemeinden, die von umfangreichen Narrativen angetrieben werden, integrieren nun aber saisonale DLC, um zwischen Sequels relevant zu bleiben. Sport- und Rennfranchises nutzen lizenzierte Ligen für vorhersehbare jährliche Iterationen und liefern verlässliche Aufstellungen, die die fiskalischen Kalender der Publisher verankern. Insgesamt durchdringen Live-Service-Designprinzipien jedes Genre und beeinflussen, wohin inkrementelle Ausgaben im breiteren Gaming-Markt fließen.

Nach Spieleraltersgruppe: Jugendliche Einführung beschleunigt sich auf UGC-Plattformen

Spieler im Alter von 18 bis 35 Jahren lieferten 2025 50,80 % der Ausgaben und nutzten ihr höheres verfügbares Einkommen für den Kauf von Battle Passes, Kosmetika und Abonnements. Das Segment der 36- bis 50-Jährigen ist jedoch mit einer CAGR von 10,95 % der schnellste Wachstumstreiber, angetrieben von UGC-Arenen, in denen Erstellung und Spiel verschmelzen. Roblox verzeichnete im zweiten Quartal 2025 durchschnittlich 111,8 Millionen täglich aktive Nutzer, wobei die Altersgruppe ab 13 Jahren nun 62 % der Aktivität ausmacht, was die demografische Verbreiterung der Plattform zeigt.

Esports-Preispools, darunter der 60-Millionen-USD-Esports-Weltcup in Riad, sprechen die Wettbewerbsambitionen der 18- bis 35-Jährigen an und treiben Sponsoring-Zuflüsse an, wobei Daten gemäß Quellenrichtlinie ausgeschlossen wurden. Ältere Spieler zwischen 36 und 50 Jahren tendieren zu Premium-Einzelspieler-Titeln und Sportsimulatoren, die in zeitlich begrenzte Zeitpläne passen, während die Gruppe der über 50-Jährigen durch mobile Puzzlespiele mit sozialen Elementen Zugang findet. Telko-Familienbundles und Cloud-Gaming-Dienste senken nun Hardware-Schwellen für multigenerationale Haushalte und stärken die stetige Nutzerzunahme. Angesichts regulatorischer Gegenwind, der die Spielzeit Minderjähriger in China einschränkt, verlagert sich die Jugendexpansion nach Indien, Indonesien und Brasilien und schafft neue Schlachtfelder für Akquisitionsstrategien im globalen Gaming-Markt.

Geografische Analyse

Die Region Asien-Pazifik kontrollierte 2025 49,27 % des Umsatzes, da Chinas Wiederzulassung von Blizzard-Katalogen und Indiens subventionierte 5G-Einführungen Volumensteigerungen katalysierten. Japan und Südkorea sicherten sich die Führung bei Konsolen und PCs, gestärkt durch Nintendos Switch-2-Launch am 26. Juni 2025 mit den Premieren von Mario Kart World und Metroid Prime 4. Südostasien entwickelt sich zu einem Kunstproduktionszentrum, unterstrichen durch Nintendos Plan, Bandai Namco Studios Singapore im April 2026 in Nintendo Studios Singapore umzubenennen.

Die Region Naher Osten und Nordafrika nähert sich nahezu dem globalen Durchschnitt und verzeichnet eine CAGR von 9,16 %, dank Saudi-Arabiens Zusage von 38 Milliarden USD, die auf einen Beitrag von 13,3 Milliarden USD zum Bruttoinlandsprodukt und 39.000 Arbeitsplätze bis 2030 abzielt, wobei Daten gemäß Quellenrichtlinie ausgeschlossen wurden. Riads Esports-Weltcup dient als Schaufenster für den Ehrgeiz der Staatsfonds, und Anreize der Vereinigten Arabischen Emirate ziehen regionale Publishing-Außenposten an. Nordamerika bleibt hochwertig, angetrieben von robustem ARPU, Konsolen-Ökosystemen und etablierten Esports-Ligen, obwohl das Wachstum nachlässt, da die installierte Basis sättigt. Kanada spiegelt US-amerikanische Muster mit günstigen Steuergutschriften wider, die AAA-Studios nach Montreal und Vancouver locken.

Europas ausgereifte Regulierung stärkt das Vertrauen der Verbraucher, verursacht jedoch Compliance-Aufwand, der großen Publishern zugute kommt. Deutschland und das Vereinigte Königreich unterstützen lebhafte PC-Modding-Szenen und wettbewerbsfähige Counter-Strike-Turniere, die langfristige Monetarisierung aufrechterhalten. Südamerika, angeführt von Brasilien, profitiert von Telko-Bundles, die Währungsvolatilität ausgleichen; makroökonomische Schwankungen erschweren jedoch weiterhin Preisgestaltung und Bestandsplanung. Afrikas Gaming-Fußabdruck bleibt im Entstehen, doch Nigeria, Kenia und Südafrika fördern mobile Esports-Ligen, die für bandbreitenarme Umgebungen geeignet sind. Australien und Neuseeland erzielen überproportionale Pro-Kopf-Einnahmen und dienen als englischsprachige Testbetten für westliche Markteinführungen, die auf Zeitzonen in Asien-Pazifik abzielen. Mit der Diversifizierung von Infrastruktur und Zahlungskanälen werden die regionalen Umsatzquellen innerhalb des Gaming-Marktes ausgewogener.

Wettbewerbslandschaft

Die zehn größten Publisher machen etwa 60 % des globalen Umsatzes aus, was einem Marktkonzentrationsindex von 6 entspricht. Plattformbetreiber setzen auf vertikale Integration, hervorgehoben durch Microsofts 69-Milliarden-USD-Übernahme von Activision Blizzard im Oktober 2023, die Call of Duty, World of Warcraft und Candy Crush in Xbox Game Studios eingliederte. Sony und Nintendo schützen ihre Exklusiv-Franchise-Burggräben, indem sie Hardware mit proprietären Inhalten und Abonnementtarifen kombinieren, um Nutzer-Ökosysteme zu binden. Tencent und NetEase dominieren China, mindern jedoch die Genehmigungsvolatilität durch Minderheitsbeteiligungen an westlichen Studios und Offshore-Publishing-Deals.[3]Tencent Holdings, "Q2 2025 Finanzergebnisse," tencent.com

Telekommunikationsunternehmen wie Jio und Vodafone Idea haben sich als Vertriebsdisruptoren etabliert, indem sie Daten und Cloud-Gaming bündeln, App-Store-Gebühren umgehen und inkrementelle Anteile an Verbraucherausgaben gewinnen. Generative KI-Toolkits senken Hürden bei der Asset-Erstellung und ermächtigen kleine Teams, Titel zu veröffentlichen, die einst AAA-Budgets vorbehalten waren; Roblox berichtete, dass Erlebnisse auf den Rängen 11–50 die Ausgaben nach Entdeckungsalgorithmus-Upgrades in Q1 2025 im Jahresvergleich verdoppelten.

Disneys 1,5-Milliarden-USD-Investition in Epic Games im Februar 2024 zeigt, wie Unterhaltungsriesen persistente Welten als Vehikel für Transmedia-Monetarisierung betrachten. Unterdessen sehen sich mittelgroße Publisher mit Margenkompression konfrontiert, da Nutzerakquisitionskosten steigen und Premium-Kataloge sich um Abonnementplattformen konzentrieren. Das Rennen um immergrüne IP, proprietäre Infrastruktur und Direktabrechnungsbeziehungen wird weiterhin die Wettbewerbsverläufe im Gaming-Markt bis 2031 bestimmen.

Führende Unternehmen der Gaming-Branche

Tencent Holdings Ltd.

Sony Group Corp.

Microsoft Corp.

Apple Inc.

NetEase Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Nintendo gab die Übernahme von 80 % der Anteile an Bandai Namco Studios Singapore mit Wirkung zum 1. April 2026 bekannt und benennt das Unternehmen in Nintendo Studios Singapore um, um die Entwicklungskapazität für Kernfranchises zu stärken.

- Juli 2025: Roblox startete eine IP-Lizenzierungsplattform und gab Partnerschaften mit Netflix, Lionsgate, Sega und Kodansha bekannt, um die offizielle Nutzung von Drittanbieter-Assets in Roblox-Erlebnissen zu ermöglichen.

- April 2025: Roblox kooperierte mit Google Ad Manager, um programmatischen Zugang zu Rewarded-Video-Werbeinventar zu eröffnen, und integrierte Messungen von DoubleVerify, Integral Ad Science, Kantar und Nielsen.

- März 2025: Tencent investierte 1,16 Milliarden EUR (1,31 Milliarden USD) für einen 25-%-Anteil an einer Ubisoft-IP-Ausgliederung, die mit 4 Milliarden EUR (4,52 Milliarden USD) bewertet wird.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Laut Mordor Intelligence umfasst der globale Gaming-Markt alle Verbraucherausgaben für digitale und physische Videospielinhalte, die über Mobilgeräte, Personal Computer, Konsolen, Cloud-Streaming und immersive VR-/AR-Plattformen bereitgestellt werden. Wir berücksichtigen vollständige Spielkäufe, Mikrotransaktionen, Live-Service-Pässe und Abonnementgebühren, die an Publisher oder Storefronts fließen; ergänzende Esports-Medienrechte werden ebenfalls erfasst, wenn sie an die Inhaber von Spiel-IPs zurückfließen. Diese klare Rahmensetzung ermöglicht es unseren Analysten, jeden Umsatzdollar einem interaktiven Softwareerlebnis zuzuordnen.

Ausschlüsse aus dem Umfang: Wett- oder Glücksspielinhalte, dedizierte Gaming-Hardware, Zubehör und Casino-Managementsoftware sind nicht Gegenstand der vorliegenden Studie.

Segmentierungsübersicht

- Nach Gaming-Plattform

- Mobile Games

- PC-Spiele (heruntergeladen/Box und Browser)

- Konsolenspiele

- Cloud-Gaming

- VR/AR-Gaming

- Nach Erlösmodell

- Free-to-Play (F2P)

- Pay-to-Play / Premium

- Abonnement und Game-Pass

- Nach Genre

- Action/Adventure

- Shooter und Battle Royale

- Rollenspiel (RPG/MMORPG)

- Sport und Rennen

- Sonstige Genres

- Nach Spieleraltersgruppe

- Unter 18 Jahre

- 18–35 Jahre

- 36–50 Jahre

- Über 50 Jahre

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Australien

- Neuseeland

- Übriges Asien-Pazifik

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben Studio-Führungskräfte, Plattformbetreiber, Esports-Liga-Betreiber, regionale Zahlungsaggregatoren und Werbepartner in der Region Asien-Pazifik, Nordamerika, Europa und dem Nahen Osten befragt. Diese Gespräche halfen uns, Monetarisierungsmixe, typische Plattformgebühren und aufkommende Gamer-Kohorten zu verifizieren, und wurden anschließend genutzt, um frühe Modelloutputs vor der Freigabe einem Stresstest zu unterziehen.

Desk Research

Unser Team begann mit öffentlich zugänglichen Makrodaten von Statistikbehörden und Regulierungsbehörden wie dem US Bureau of Economic Analysis, Japans METI, Chinas MIIT und Eurostat, die Verbraucherausgaben für Unterhaltung und Trends bei der Breitbandpenetration aufzeigen. Branchenverbände wie die Entertainment Software Association, UKIE, IGDA und die International Data Spaces Association liefern jährliche Audits zu Stückverkäufen und Ergebnisse aus Entwicklerzählungen, die wir in die Basisnachfragekurven einfließen lassen. Unternehmensberichte, Investorenpräsentationen und Storefront-Bestenlisten bereichern die Schätzungen der durchschnittlichen Verkaufspreise, während Nachrichtenarchive auf Dow Jones Factiva und aus D&B Hoovers extrahierte Umsatzaufteilungen uns Leitplanken auf Publisher-Ebene liefern. Patentrecherchen von Questel heben die Pipeline-Intensität bei Cloud- und VR-Engines hervor und signalisieren zukünftige adressierbare Ausgaben. Die oben genannten Quellen sind illustrativ und nicht erschöpfend; zahlreiche weitere Referenzen fließen in jede Validierungsphase ein.

Marktgröße & Prognose

Das Kernmodell wendet einen Top-down-Ansatz an, der mit den von Storefronts und Steuerbehörden gemeldeten Verbraucherausgaben auf Plattformebene beginnt, die anschließend anhand von Installationsbasen, durchschnittlicher Spielzeit und Zahlungskonversionsraten auf Genres, Umsatzmodelle und Regionen verteilt werden. Wir überprüfen die Gesamtwerte anschließend durch selektive Bottom-up-Aggregationen der Umsätze börsennotierter Publisher, stichprobenartige ASP-×-Download-Datenpunkte und Kanalprüfungen bei Zahlungsabwicklern. Zu den Schlüsselvariablen gehören das Wachstum der Smartphone-Installationsbasis, die 5G-Abdeckung, das verfügbare Haushaltseinkommen, die Softwarepreise pro Einheit und Latenz-Benchmarks für Cloud-Streaming; jede Reihe fließt in eine multivariate Regression ein, die den Ausblick für 2025–2030 bestimmt. Lücken im Bottom-up-Detail werden durch kalibrierte Verhältnisse aus vergleichbaren Märkten oder Offenlegungen aus dem Vorjahr überbrückt, die unsere Experten validieren.

Datenvalidierung & Aktualisierungszyklus

Analysten führen vierteljährlich Varianzprüfungen anhand externer Verkaufs-Tracker, plattformübergreifender Nutzerdaten und wichtiger Quartalsergebnisse durch. Ausreißer lösen eine erneute Kontaktaufnahme mit Quellen und ein Peer-Review aus, bevor die Zahlen festgeschrieben werden. Berichte werden jährlich aktualisiert, wobei Zwischen-Updates herausgegeben werden, wenn wesentliche Änderungen bei Plattformgebühren, regulatorische Ereignisse oder Blockbuster-Veröffentlichungen die Ausgabenmuster erheblich verändern.

Warum Mordors Gaming-Baseline Vertrauen verdient

Veröffentlichte Schätzungen stimmen selten überein, da Unternehmen unterschiedliche Umsatzeinschlüsse, Prognosezeiträume, Währungsumrechnungen und Aktualisierungsrhythmen wählen. Unsere disziplinierte Umfangsauswahl und jährliche Neubestätigung halten die Baseline relevant.

Wesentliche Treiber für Abweichungen ergeben sich daraus, ob mobile In-App-Werbung einbezogen wird, ob Cloud-Streaming separat modelliert wird und wie aggressiv ARPU-Steigerungen für Schwellenmärkte angenommen werden; Mordor Intelligence entscheidet sich für verifizierte Storefront-Einnahmen und moderate Adoptionskurven.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 269,06 Mrd. | Mordor Intelligence | - |

| USD 332,37 Mrd. | Global Consultancy A | Beinhaltet Konsolen-Hardware-Bundles und prognostiziert eine stärkere Eskalation der Premium-Preise |

| USD 343,22 Mrd. | Industry Association B | Berücksichtigt Echtgeld-Gaming-Titel und wendet ein einheitliches zweistelliges ARPU-Wachstum weltweit an |

Diese Vergleiche zeigen, dass unser ausgewogener, quellenrückverfolgbarer Ansatz einen verlässlichen Ausgangspunkt für die strategische Planung liefert und den Kunden die Gewissheit gibt, dass die Zahlen die tatsächlichen Ausgaben der Gamer widerspiegeln und nicht optimistische Schlagzeilen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Gaming-Markt im Jahr 2026?

Die Gaming-Marktgröße beträgt 224,72 Milliarden USD im Jahr 2026 und soll bis 2031 mit einer CAGR von 9,43 % wachsen.

Welche Plattform führt die globalen Ausgaben an?

Mobile Games halten 49,57 % des Umsatzes von 2025 und machen Smartphones zum größten Monetarisierungskanal.

Welche Wachstumsrate wird für Cloud-Gaming prognostiziert?

Der Cloud-Gaming-Umsatz soll bis 2031 mit einer CAGR von 26,45 % wachsen, da die 5G-Abdeckung zunimmt.

Warum gewinnen Abonnements an Beliebtheit?

Gebündelte Bibliotheken bieten vorhersehbaren Zugang zu neuen Veröffentlichungen und helfen dem Abonnementumsatz, jährlich um 13,82 % zu wachsen.

Wie fügt sich Werbung in die Spielmonetarisierung ein?

Live-Service-Titel integrieren nun Rewarded Video und Markenerlebnisse und treiben In-Game-Werbung bis zum Ende des Prognosezeitraums auf einen Umsatzanteil von 38,5 %.

Seite zuletzt aktualisiert am: