Größe und Marktanteil des Smart Workplace Markts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

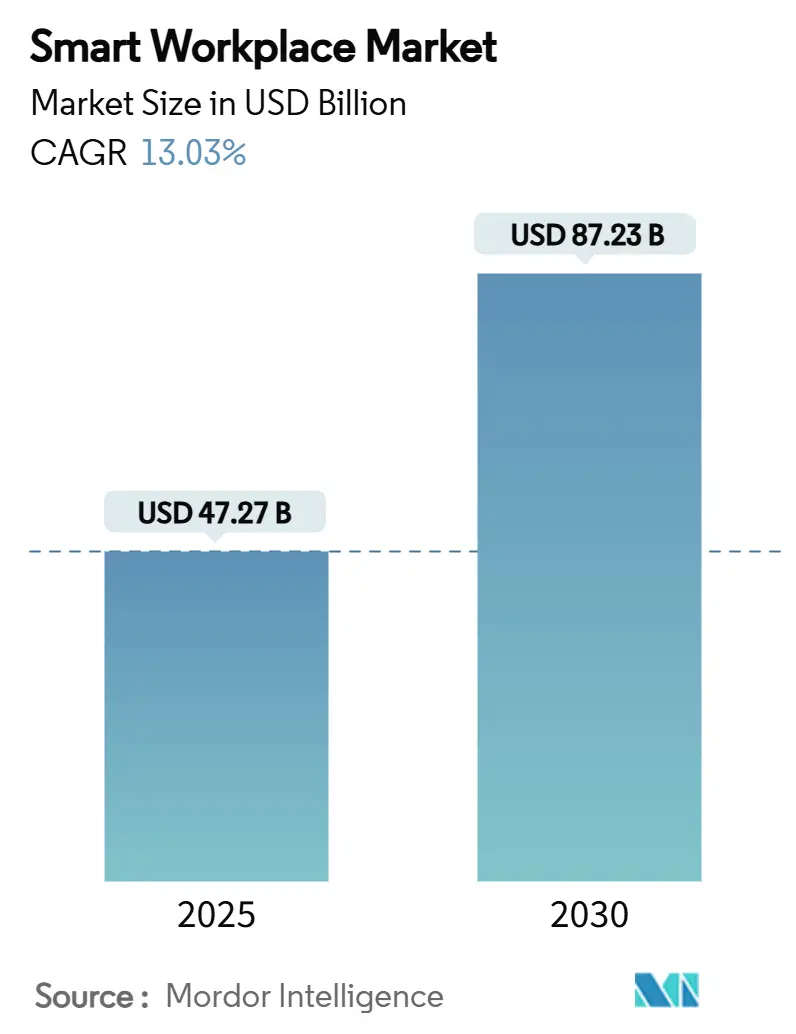

| Marktgröße (2025) | 47.27 Milliarden US-Dollar |

| Marktgröße (2030) | 87.23 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 13.03% CAGR |

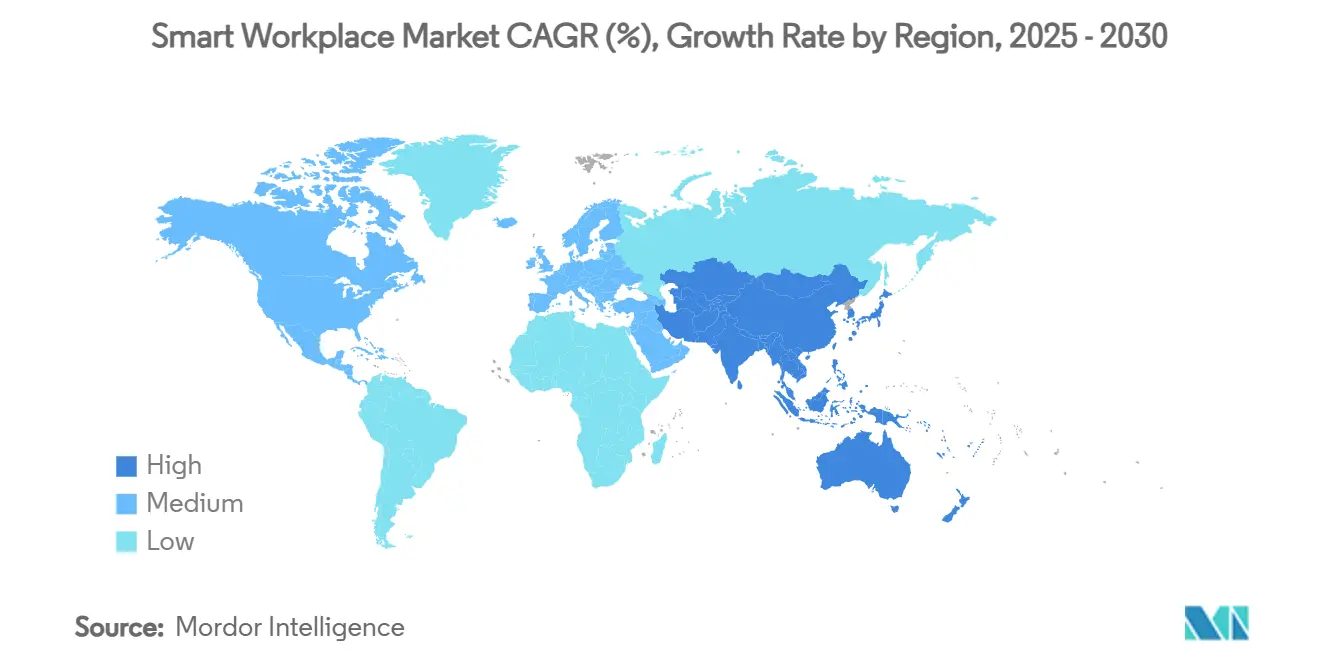

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Smart Workplace Markts von Mordor Intelligence

Die Größe des Smart Workplace Markts erreichte im Jahr 2025 einen Wert von 47,27 Milliarden USD und wird bis 2030 voraussichtlich 87,23 Milliarden USD bei einer CAGR von 13,03 % erreichen. Die starke Dynamik im Smart Workplace Markt resultiert aus der zunehmenden Verbreitung hybrider Arbeitsmodelle, Vorschriften zur Energieeffizienz und sinkenden IoT-Hardwarekosten. Unternehmen berichten von Energieeinsparungen von bis zu 30 % und Produktivitätssteigerungen von über 50 %, wenn intelligente Gebäudeplattformen Beleuchtung, HLK und Flächennutzung koordinieren.[1]ABB, "Intelligentes Energiemanagement," ABB.com Regulatorische Aktualisierungen wie ASHRAE 90.1-2022 und stadtweite Gebäudeleistungsstandards erhöhen den Compliance-Druck und halten den Smart Workplace Markt auf einem zweistelligen Wachstumspfad. Die Preise für IoT-Sensoren sind seit 2020 um fast 35 % gesunken, und Cloud-KI-Analysen sind schlüsselfertig geworden, wodurch der Smart Workplace Markt für kleine und mittlere Büros geöffnet wird, denen bisher das Budget für Gebäudeintelligenz fehlte. Wettbewerbsstrategien betonen nun offene Ökosysteme, die die Abhängigkeit von einzelnen Anbietern reduzieren, und integrieren ein sicherheitsorientiertes Design, um den Anforderungen von Cyberversicherern gerecht zu werden.

Wichtigste Erkenntnisse des Berichts

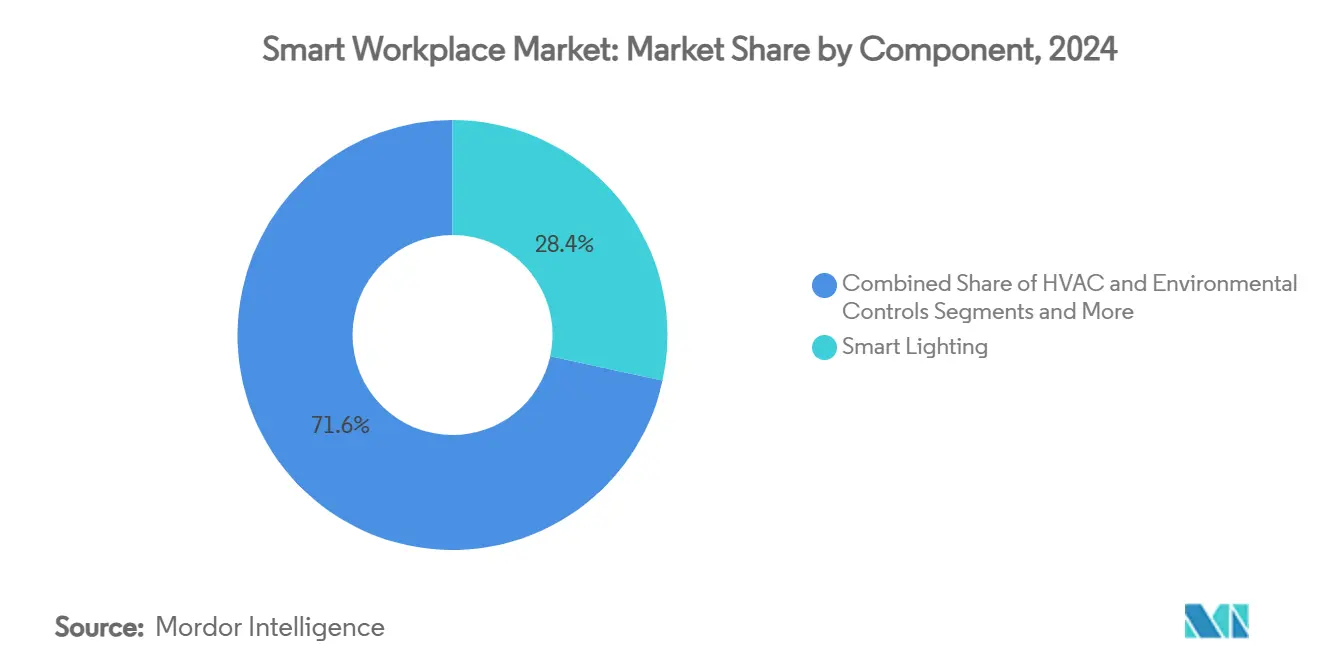

- Nach Komponente entfielen im Jahr 2024 28,4 % des Marktanteils im Smart Workplace Markt auf intelligente Beleuchtungssysteme, während Sensoren und Edge-Geräte bis 2030 mit einer CAGR von 13,6 % wachsen.

- Nach Lösungstyp entfiel im Jahr 2024 ein Anteil von 46,1 % der Größe des Smart Workplace Markts auf Hardware, und Cloud-/SaaS-Lösungen werden voraussichtlich bis 2030 mit einer CAGR von 13,8 % wachsen.

- Nach Gebäudegröße hielten Großunternehmen im Jahr 2024 einen Anteil von 63,0 % an der Größe des Smart Workplace Markts, während kleine und mittlere Büros im gleichen Zeitraum mit einer CAGR von 13,9 % wachsen werden.

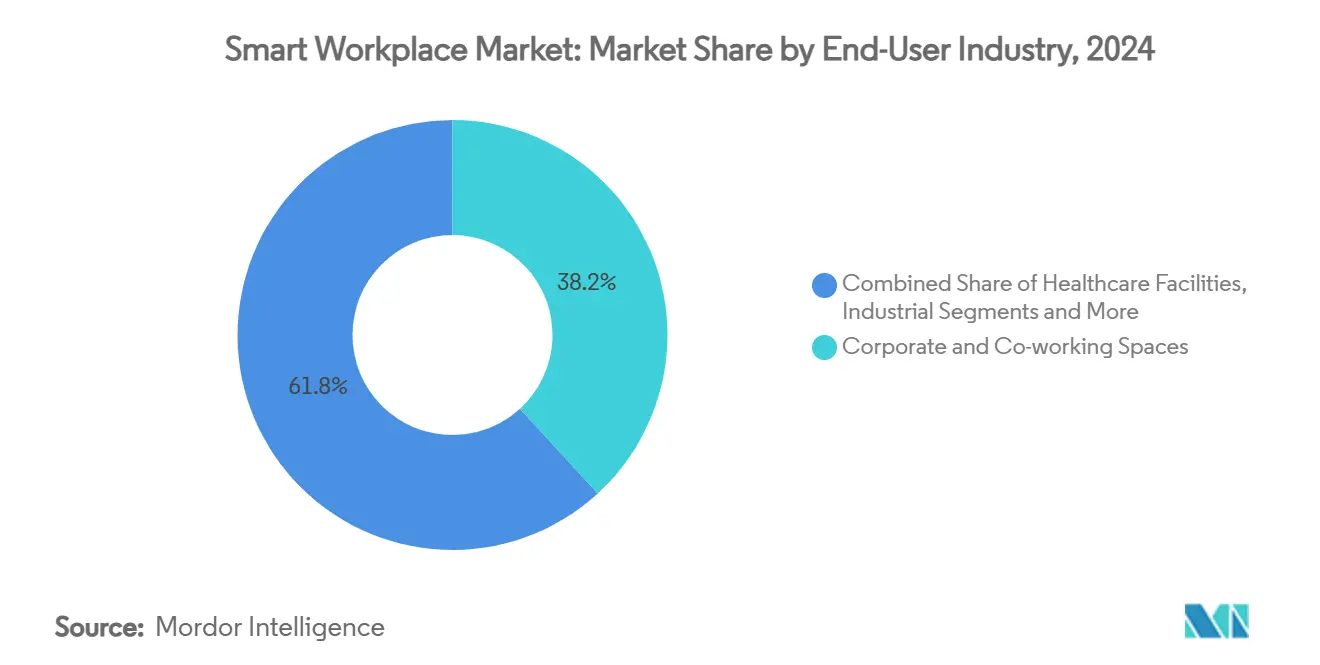

- Nach Endnutzerbranche führten Unternehmens- und Co-Working-Flächen im Jahr 2024 mit einem Umsatzanteil von 38,2 %; für Co-Working-Flächen allein wird bis 2030 eine CAGR von 13,5 % prognostiziert.

- Nach Bereitstellungsmodell entfielen im Jahr 2024 58,7 % der Größe des Smart Workplace Markts auf lokale Installationen, während Cloud- und SaaS-Bereitstellungen bis 2030 voraussichtlich mit einer CAGR von 13,8 % wachsen werden.

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Marktanteil von 34,5 % im Smart Workplace Markt, und der asiatisch-pazifische Raum wird voraussichtlich bis 2030 die höchste CAGR von 13,4 % verzeichnen.

Globale Trends und Erkenntnisse im Smart Workplace Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme hybrider Arbeitsmodelle | +2.1% | Global mit frühen Gewinnen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Energieeffizienzvorschriften für Immobilien | +1.8% | Nordamerika und EU als Kern, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Sinkende Kosten für IoT-Sensoren und Gateways | +1.5% | Global mit beschleunigter Einführung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Integration von Cloud-KI und Analysen | +2.3% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Versicherungsprämienrabatte für intelligente Büros | +0.9% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Belegungsbasierte Mietpreismodelle | +1.2% | Global mit früher Nutzung in erstklassigen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme hybrider Arbeitsmodelle

Hybrides Arbeiten prägt heute die Bürogestaltung weltweit. CBRE stellte fest, dass 92 % der Organisationen hybride Programme in ihre Arbeitsplatzrichtlinien integriert haben, gegenüber 71 % im Jahr 2022.[2]CBRE, "Effektive hybride Programme," CBRE.comUnternehmen stellen größere Budgets für Software zur Arbeitsplatzverwaltung bereit und installieren dichte Netzwerke von Belegungssensoren, um die Sitzplatznutzung in Echtzeit zu verfolgen. Der Anteil von Besprechungsräumen soll bis 2025 von 30,2 % auf 33,5 % steigen, was die Einführung intelligenter Konferenzraumbuchungs- und Umgebungssteuerungssysteme fördert, die Beleuchtung und Belüftung automatisch anpassen. Aktivitätsbasierte Layouts sind auf detaillierte Umgebungsdaten angewiesen, die KI-Plattformen analysieren, um prädiktive Erkenntnisse über Besucherströme und Komfort zu gewinnen. Obwohl Desk-Sharing gemischte Produktivitätsergebnisse zeigt, mildern KI-gestützte Raumoptimierungsmodelle Reibungsverluste, indem sie die Schreibtischzuweisung an historische Nutzungsmuster anpassen.

Energieeffizienzvorschriften für gewerbliche Immobilien

Dreizehn US-amerikanische Gebietskörperschaften haben Gebäudeleistungsstandards eingeführt, die Energiebenchmarks und Strafen bei Nichteinhaltung durchsetzen. Das New Yorker Local Law 88 verpflichtet Gebäude mit mehr als 50.000 Quadratfuß, bis Januar 2025 die Beleuchtung aufzurüsten und Teilmessgeräte zu installieren, wodurch intelligente Beleuchtungssysteme zu Compliance-Grundlagen werden. ASHRAE 90.1-2022 fügt über 80 Überarbeitungen hinzu, darunter Anforderungen an erneuerbare Energien vor Ort und strengere Maßnahmen zur Minderung von Wärmebrücken. Eigentümer riskieren Versicherungszuschläge und Wertverluste ihrer Vermögenswerte, wenn sie diese Vorschriften ignorieren, weshalb die Nachfrage nach kontinuierlichen Energieüberwachungsplattformen steigt, die Einsparungen in Echtzeit validieren. Versorgungsunternehmen und Versicherer fördern die Einführung zusätzlich durch Rabatte und Prämienermäßigungen für verifizierte intelligente Arbeitsplätze.

Sinkende Kosten für IoT-Sensoren und Gateways

Eine breitere Verfügbarkeit von Halbleitern und Massenproduktionseffizienzen haben die typischen Preise für Multi-Sensor-Knoten seit 2020 um ein Drittel gesenkt. Infolgedessen betreiben 72 % der Unternehmen nun IoT-Geräte in Arbeitsplatzumgebungen. Erschwingliche Sensoren ermöglichen es kleinen Büros, Belegung, Luftqualität und Energie gleichzeitig zu überwachen und dabei Datensätze zu generieren, die früher nur hochbudgetierten Standorten vorbehalten waren. In Sensoren eingebettete Edge-Prozessoren führen leichtgewichtige ML-Modelle aus, die Millisekunden-Entscheidungen über Lichtdimmung oder HLK-Modulation treffen, selbst wenn Cloud-Verbindungen ausfallen. Befragte Unternehmen berichteten von 75 % Rentabilitätssteigerungen im Zusammenhang mit IoT-Einsätzen, doch kostengünstigere Geräte werden manchmal mit schwacher Verschlüsselung ausgeliefert, was den Markt für sichere Geräteverwaltungssoftware erweitert.

Integration von Cloud-KI- und Analyseplattformen

Cloud-KI-Plattformen verlagern intelligente Arbeitsplätze von reaktiver Steuerung zu prädiktiver Optimierung. Deloitte stellte fest, dass 62 % der Mitarbeiter im asiatisch-pazifischen Raum generative KI für Arbeitsaufgaben nutzen, was die regionale Bereitschaft für fortschrittliche Analysen verdeutlicht. Microsoft erzielte durch KI interne Produktivitätseinsparungen von 500 Millionen USD bei gleichzeitiger Reduzierung der Belegschaft, was auf einen hohen ROI hindeutet, wenn KI Arbeitsabläufe orchestriert. Modelle für intelligente Gebäude als Dienstleistung bündeln Algorithmen, Datenseen und Cybersicherheit in Abonnementangeboten, die Kapitalbarrieren beseitigen. Dennoch wägen Entscheidungsträger die Vorteile der Cloud gegen Datenschutzbestimmungen und latenzempfindliche Sicherheitssysteme ab, was zu hybriden Architekturen führt, die kritische Steuerungen vor Ort belassen und gleichzeitig Analysen in die Cloud auslagern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Nachrüstungskosten | -1.7% | Global, stärkere Auswirkung auf KMU | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitäts- und Anbieterabhängigkeitsprobleme | -1.3% | Global, ausgeprägt in fragmentierten Märkten | Mittelfristig (2–4 Jahre) |

| Ausschlüsse durch Cyberversicherer für nicht verwaltete IoT-Geräte | -0.8% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Datenschutzaktivismus der Mitarbeiter | -0.6% | EU als Kern, Ausweitung auf andere Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Nachrüstungskosten

Nachrüstungen für intelligente Arbeitsplätze erfordern häufig Neuverkabelung, PoE-Upgrades und netzwerkweite Cybersicherheitshärtung. Kapitalaufwendungen schrecken KMU ab, selbst wenn die Lebenszykluseinsparungen attraktiv erscheinen. Leistungsbasierte ESCO-Verträge und Finanzierungen über virtuelle Kraftwerke greifen ein; Logical Buildings hat eine Fazilität über 110 Millionen USD gestartet, die anfängliche Kapitalhürden für Mehrfamilienhäuser beseitigt. Innovationen bei der Mietstruktur adressieren Probleme mit geteilten Anreizen, indem Einsparungen zwischen Eigentümern und Mietern aufgeteilt werden. Mit der Zeit wird eine breitere Verfügbarkeit von Plug-and-Play-Funksensoren und modularen Steuerungen erwartet, die die Installationskostenkurven senken werden.

Interoperabilitäts- und Anbieterabhängigkeitsbedenken

Gebäudeeigentümer befürchten, in geschlossene Ökosysteme eingesperrt zu werden. Verschiedene Protokolle – BACnet, KNX, Modbus, MQTT – müssen nahtlos zusammenarbeiten, um gestrandete Vermögenswerte zu vermeiden. Stadtpilotprojekte in Nantes, Hamburg und Helsinki haben bestätigt, dass offene Spezifikationsrahmen Daten aus Beleuchtungs-, HLK- und Sicherheitsebenen harmonisieren können. Bewertungsmodelle beurteilen nun die Offenheit von Gebäudemanagementsystemen über Beschaffungs-, Integrations- und Orchestrierungsebenen hinweg und leiten die Beschaffung. Ökosystempartnerschaften wie ABB-Zumtobel und Siemens Building X mit AWS sollen Käufer durch API-reiche Plattformen beruhigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Sensoren treiben die Intelligenzrevolution voran

Intelligente Beleuchtungssysteme erzielten im Jahr 2024 einen Marktanteil von 28,4 % im Smart Workplace Markt dank regulatorischer Beleuchtungsvorschriften und schneller LED-Nachrüstungen. Das Segment bleibt grundlegend, da Beleuchtungskreise zuverlässige Strom- und Netzwerkwege für zusätzliche Geräte bereitstellen.[3]Sanalife, "Leitfaden zum NYC Local Law 88," SanalifeEnergy.com Sensoren und Edge-Geräte expandieren mit einer CAGR von 13,6 %, was die Nachfrage nach detaillierten Umgebungsdaten widerspiegelt, die prädiktive Analysen antreiben. HLK und Umgebungssteuerungen verzeichnen stetige Zuwächse, da KI-Algorithmen luftseitige Economizer und Thermalbereiche optimieren.

Sicherheits- und Zugangskontrollsysteme integrieren nun Videoanalysen, um die Sicherheit am hybriden Arbeitsplatz zu gewährleisten. Energiemanagementsysteme verknüpfen diese Teilsysteme, um Einsparungen zu quantifizieren, Versorgungsanreize zu erzielen und Einnahmen aus CO₂-Zertifikaten zu generieren. Die Smart Workplace-Branche betrachtet Sensoren zunehmend als das Nervensystem, das den Wert über alle Infrastrukturebenen hinweg erschließt. Anbieter liefern Multifunktionssensoren, die Temperatur, CO₂, Belegung und Vibration in einem einzigen Gehäuse überwachen und so die Installation vereinfachen. Mit der Weiterentwicklung des Komponentenmix profitiert der Smart Workplace Markt von offenen Sensorbussen, die das Anbieterabhängigkeitsrisiko reduzieren und Pay-as-you-go-Upgrades ermöglichen.

Nach Lösungstyp: Cloud-Transformation beschleunigt sich

Hardware entfiel im Jahr 2024 auf 46,1 % der Größe des Smart Workplace Markts, da jede Bereitstellung weiterhin Gateways, Switches und Feldgeräte erfordert. Dennoch wachsen Cloud-/SaaS-Plattformen jährlich um 13,8 %, da Unternehmen von Investitionsausgaben auf Abonnementmodelle umsteigen. Softwaresuiten konsolidieren Daten aus Beleuchtung, HLK und Sicherheit und präsentieren einheitliche Dashboards, auf die Facility-Teams über mobile Apps zugreifen. Managed-Service-Anbieter bündeln Analysen, Cybersicherheit und kontinuierliche Inbetriebnahme, um ressourcenbeschränkten Eigentümern zu helfen.

Die Smart Workplace-Branche verzeichnet starkes Interesse an KI als Dienstleistung, die datengestützte Erkenntnisse liefert, ohne lokale GPUs zu erfordern. Offene API-Ökosysteme fördern Hunderte von Mikrodiensten, die Nischenfunktionen wie die Optimierung von Aufzugsströmen oder prädiktive Reinigung übernehmen. Im Prognosezeitraum wird der Hardwareumsatz in Richtung Edge-KI-fähiger Geräte tendieren, die ML-Inferenz lokal ausführen und damit expandierende Cloud-Workloads ergänzen.

Nach Gebäudegröße: KMU-Einführung steigt stark an

Großunternehmen hielten im Jahr 2024 63,0 % der Größe des Smart Workplace Markts aufgrund von Multi-Standort-Portfolios, die integrierte Plattformen rechtfertigen. Sie setzen digitale Zwillinge ein, um Gebäudenachrüstungen zu simulieren, und nutzen Verknüpfungen mit Enterprise-Resource-Planning-Systemen für automatisierte Wartungsabläufe. Kleine und mittlere Büros werden jedoch voraussichtlich die höchste CAGR von 13,9 % verzeichnen, da Cloud-Onboarding und sinkende Sensorpreise die Einstiegshürden senken.

Anbieter flexibler Arbeitsflächen demonstrieren den Return on Investment, indem sie zeigen, wie intelligente Systeme die Schreibtischauslastung und den Mieterkomfort steigern. Finanzierungsinnovationen, einschließlich Energieleistungsverträgen und SBaaS-Bundles, stimmen Zahlungspläne auf realisierte Einsparungen ab und machen die Einführung für KMU cashflow-positiv. Der Smart Workplace Markt reagiert mit Starter-Kits, die vorkonfigurierte Sensoren, Edge-Gateways und Cloud-Dashboards liefern, die in Stunden statt Wochen aktiviert werden.

Nach Endnutzerbranche: Co-Working-Flächen führen die Innovation an

Unternehmens- und Co-Working-Flächen zusammen erzielten im Jahr 2024 38,2 % des Umsatzes, wobei Co-Working-Teilflächen voraussichtlich mit einer CAGR von 13,5 % wachsen werden, da Betreiber Echtzeittransparenz über Besucherströme und Annehmlichkeitsnutzung anstreben. Der Marktanteil des Smart Workplace Markts im Einzel- und Gastgewerbe steigt, da Hotels Belegungssensoren integrieren, um die Raumklimatisierung zwischen den Aufenthalten anzupassen.

Gesundheitseinrichtungen übernehmen intelligente Luftqualitätssteuerungen, um die Übertragung von Infektionen zu begrenzen, während Industriestandorte Standortanalysen einsetzen, um die Arbeitssicherheit rund um autonome Geräte zu verbessern. Bildungs- und Regierungscampusse nutzen Energie-Dashboards, um Nachhaltigkeitsverpflichtungen und öffentliche Offenlegungsvorschriften zu erfüllen. Co-Working-Ketten fungieren als lebende Labore, in denen Pilottechnologien zu unternehmenstauglichen Lösungen reifen und die Verbreitung im gesamten Smart Workplace Markt beschleunigen.

Nach Bereitstellungsmodell: Cloud-Migration intensiviert sich

Lokale Systeme behielten im Jahr 2024 einen Anteil von 58,7 %, da sicherheitskritische Sicherheits- und Zugangskontrollsysteme eine Reaktionszeit unter einer Sekunde und einen isolierten ausfallsicheren Betrieb erfordern. Dennoch werden Cloud-Bereitstellungen mit einer CAGR von 13,8 % wachsen, da Cybersicherheitsrahmen und Edge-to-Cloud-Verschlüsselung Anforderungen an die Datensouveränität erfüllen.

Hybride Architekturen setzen sich durch: Lokale Controller halten deterministische Steuerungsschleifen aufrecht, während gespiegelte Datenströme Cloud-KI-Engines speisen, die Energie und prädiktive Wartung optimieren. Der Smart Workplace Markt belohnt Anbieter, die Referenzarchitekturen liefern, die von Cloud-Hyperscalern validiert wurden. Integrationsvorlagen beschleunigen die Wertschöpfungszeit und geben IT-Leitern die Gewissheit, dass Datentrennung und Identitätsverwaltung den Unternehmensstandards entsprechen.

Geografische Analyse

Nordamerika verankerte im Jahr 2024 mit einem Marktanteil von 34,5 % im Smart Workplace Markt aufgrund strenger Energievorschriften und einer schnellen Einführung hybrider Arbeitsmodelle. Gebäudeleistungsstandards in 13 Gebietskörperschaften schaffen eine transparente Compliance-Landschaft, die Investitionen in Beleuchtungsaufrüstungen, Teilmessung und KI-gestützte Optimierung lenkt. Bundessteueranreize für die Integration erneuerbarer Energien steigern den ROI für intelligente Energiemanagementprojekte zusätzlich. Technologieökosysteme im Silicon Valley, in Austin und Toronto erleichtern Partnerschaften zwischen Geräteherstellern und KI-Softwareunternehmen und beschleunigen die Produktkommerzialisierung.

Europa folgt dicht dahinter, angetrieben durch Netto-Null-Kohlenstoffverpflichtungen und Datenschutzbestimmungen, die die Systemarchitektur beeinflussen. Städte wie Amsterdam und Berlin schreiben Umweltberichterstattung vor, was die Einführung von Sensoren motiviert, die die Kohlenstoffintensität auf Zonenebene quantifizieren. Anbieter müssen Datenschutz-by-Design-Funktionen integrieren, um der DSGVO zu entsprechen, wobei häufig Edge-Anonymisierung und rollenbasierte Zugriffskontrollen eingesetzt werden. Einspeisevergütungen der Versorgungsunternehmen für Laststeuerung incentivieren die Integration mit nationalen Netzen und positionieren intelligente Arbeitsplätze als verteilte Energieressourcen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 13,4 % bis 2030, da Regierungen KI- und Smart-City-Agenden priorisieren. Südkoreas geplantes KI-Rechenzentrum mit 3 Gigawatt unterstreicht den nationalen Ehrgeiz, bei der Recheninfrastruktur führend zu sein. Chinas erstklassige Städte rüsten veraltete Gebäude nach, um aggressive Energieintensitätsziele zu erreichen, während Indiens Technologiezentren SBaaS für neue Klasse-A-Büros einführen. Demografische Daten der Erwerbsbevölkerung zeigen, dass 81 % der Universitätsstudenten KI-Tools nutzen, was die Erwartungen an intelligente Arbeitsplätze verstärkt. Die jährliche Büroflächennachfrage der Region von 75 Millionen Quadratfuß bis 2027 vergrößert die adressierbare Basis für Smart Workplace-Angebote.

Wettbewerbslandschaft

Der Smart Workplace Markt ist mäßig fragmentiert, wobei erstklassige multinationale Konzerne und agile Spezialisten um Marktanteile konkurrieren. Siemens, Cisco, Honeywell, ABB und Johnson Controls integrieren Hardware, Cloud-Plattformen und Dienste, um End-to-End-Ökosysteme anzubieten. ABB stärkte seinen asiatischen Fußabdruck durch die Übernahme des Installationsgerätegeschäfts von Siemens für mehr als 150 Millionen USD und festigte damit die Kanalreichweite in 230 chinesischen Städten. Johnson Controls veräußerte seine HLK-Sparte für 8 Milliarden USD an Bosch, was eine Umstrukturierung signalisiert, die Ressourcen auf digitale Lösungen konzentriert.

Strategische Partnerschaften unterstreichen die zentrale Rolle von KI. Siemens arbeitet mit Microsoft an industriellen Grundlagenmodellen zusammen, und seine Building-X-Suite integriert sich mit AWS für skalierbare Analysen. Honeywell und Cisco entwickeln gemeinsam KI-Energieoptimierungsalgorithmen, die HLK- und Netzwerknutzungsdaten in einer einzigen Entscheidungsschleife zusammenführen. IBM treibt die Orchestrierung durch agentische KI über seine watsonx-Plattform voran und bietet Governance-Toolkits an, die Unternehmensstandards für KI-Ethik erfüllen.

Aufstrebende Akteure konzentrieren sich auf Nischenproblemfelder wie cyber-physische Sicherheit oder offene Standard-Middleware. Edgecom, unterstützt von ABB, wendet generative KI auf industrielles Energiemanagement und Spitzenlastreduzierung an. Logical Buildings skaliert virtuelle Kraftwerke hinter dem Zähler, die durch Shared-Savings-Verträge finanziert werden. Da Versicherer die Zeichnungsbedingungen verschärfen, gewinnen Start-ups, die IoT-Geräterisikobeurteilungen anbieten, an Bedeutung.

Marktführer der Smart Workplace-Branche

Siemens AG

Cisco Systems Inc.

Honeywell International Inc.

ABB Ltd.

Schneider Electric SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: IBM eröffnete sein Innovationszentrum für agentische KI in Bengaluru, um autonome KI-Agenten für die Arbeitsplatzoptimierung gemeinsam zu entwickeln.

- Juli 2025: Microsoft berichtete von KI-gesteuerten Produktivitätseinsparungen in Höhe von 500 Millionen USD bei gleichzeitiger Reduzierung der Belegschaft.

- Juni 2025: IBM startete eine Governance- und Sicherheitssuite für agentische KI, die watsonx.governance und Guardium AI Security kombiniert.

- Mai 2025: Siemens führte industrielle KI-Agenten in seinem Industrial-Copilot-Ökosystem ein und nannte dabei eine Produktivitätssteigerung von 50 %.

Berichtsumfang des globalen Smart Workplace Markts

| Intelligente Beleuchtungssysteme |

| HLK und Umgebungssteuerungen |

| Sicherheits- und Zugangskontrollsysteme |

| Energiemanagementsysteme |

| Sensoren und Edge-Geräte |

| Hardware |

| Softwareplattformen |

| Verwaltete und professionelle Dienste |

| Großunternehmen (≥ 1.000 Arbeitsplätze) |

| Kleine und mittlere Büros (< 1.000 Arbeitsplätze) |

| Unternehmens- und Co-Working-Flächen |

| Gesundheitseinrichtungen |

| Industrie und Logistik |

| Einzel- und Gastgewerbe |

| Bildung und öffentliche Verwaltung |

| Vor Ort |

| Cloud / SaaS |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Intelligente Beleuchtungssysteme | ||

| HLK und Umgebungssteuerungen | |||

| Sicherheits- und Zugangskontrollsysteme | |||

| Energiemanagementsysteme | |||

| Sensoren und Edge-Geräte | |||

| Nach Lösungstyp | Hardware | ||

| Softwareplattformen | |||

| Verwaltete und professionelle Dienste | |||

| Nach Gebäudegröße | Großunternehmen (≥ 1.000 Arbeitsplätze) | ||

| Kleine und mittlere Büros (< 1.000 Arbeitsplätze) | |||

| Nach Endnutzerbranche | Unternehmens- und Co-Working-Flächen | ||

| Gesundheitseinrichtungen | |||

| Industrie und Logistik | |||

| Einzel- und Gastgewerbe | |||

| Bildung und öffentliche Verwaltung | |||

| Nach Bereitstellungsmodell | Vor Ort | ||

| Cloud / SaaS | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle globale Smart Workplace Markt und wie hoch ist die prognostizierte Wachstumsrate?

Die Ausgaben erreichten im Jahr 2025 47,27 Milliarden USD und werden bis 2030 voraussichtlich auf 87,23 Milliarden USD bei einer CAGR von 13,03 % steigen.

Welche Technologiekomponente wächst innerhalb intelligenter Arbeitsplätze am schnellsten?

Sensoren und Edge-Geräte wachsen bis 2030 mit einer CAGR von 13,6 %, da Unternehmen detaillierte Daten für KI-gestützte Optimierung anstreben.

Wie beeinflussen hybride Arbeitsmodelle Investitionsentscheidungen?

Da 92 % der Organisationen nun hybride Arbeitsarrangements unterstützen, priorisieren Unternehmen Belegungsanalysen und flexible Flächenverwaltungsplattformen, um die Auslastung zu verbessern und Energieverschwendung zu reduzieren.

Welchen typischen Return on Investment können Führungskräfte von intelligenten Gebäudeaufrüstungen erwarten?

Bereitstellungen liefern häufig Energieeinsparungen von bis zu 30 % und Produktivitätssteigerungen von über 50 %, wenn Beleuchtungs-, HLK- und Raumbuchungssysteme durch KI orchestriert werden.

Welche geografische Region bietet die stärkste kurzfristige Wachstumschance?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 13,4 % bis 2030, unterstützt durch schnelle KI-Einführung, Urbanisierung und erhebliche neue Büronachfrage.

Wie prägen steigende Cybersicherheitsanforderungen die Einkaufskriterien?

Versicherer schließen zunehmend Verluste im Zusammenhang mit nicht verwalteten IoT-Geräten aus, weshalb Käufer Plattformen mit Zero-Trust-Segmentierung, kontinuierlicher Überwachung und offenen APIs bevorzugen, um Anbieterabhängigkeit zu vermeiden und gleichzeitig Deckungsanforderungen zu erfüllen.

Seite zuletzt aktualisiert am: