Smart-Warehousing-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.05 Milliarden US-Dollar |

| Marktgröße (2031) | 12.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 31.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Smart-Warehousing-Marktanalyse von Mordor Intelligence

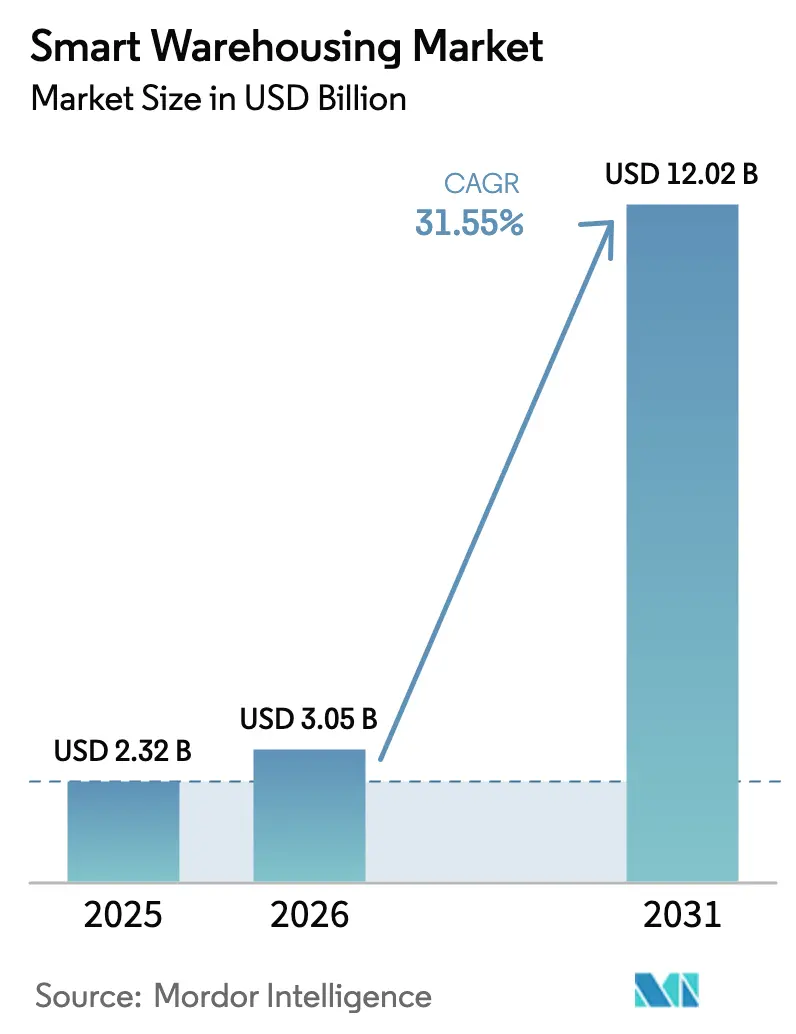

Die Größe des Smart-Warehousing-Marktes wird voraussichtlich von USD 2,32 Milliarden im Jahr 2025 auf USD 3,05 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 31,55 % über den Zeitraum 2026–2031 USD 12,02 Milliarden erreichen. Die beschleunigte Expansion des E-Commerce, Arbeitskräftemangel und das Streben nach Echtzeittransparenz gestalten die Fulfillment-Abläufe in allen wichtigen Logistikzentren neu. Anhaltender Preisdruck auf Lagerflächen und steigende Energiekosten treiben Betreiber zusätzlich zur Automatisierung, die die kubische Auslastung maximiert und die Gesamtbetriebskosten senkt. Cloud-native Lagerverwaltungssysteme (WMS), autonome mobile Roboter (AMR) und sensorreiche Netzwerke des Internets der Dinge (IoT) konvergieren nun zu kohärenten Plattformen, die nahezu perfekte Bestandsgenauigkeit liefern und gleichzeitig die Wegezeiten innerhalb von Einrichtungen um zweistellige Prozentwerte reduzieren. Risikokapitalinvestitionen und strategische Akquisitionen zeigen, dass integrierte Automatisierungsstacks anstelle von Einzellösungen die größten Wertpools im Smart-Warehousing-Markt erschließen werden.

Wichtigste Erkenntnisse des Berichts

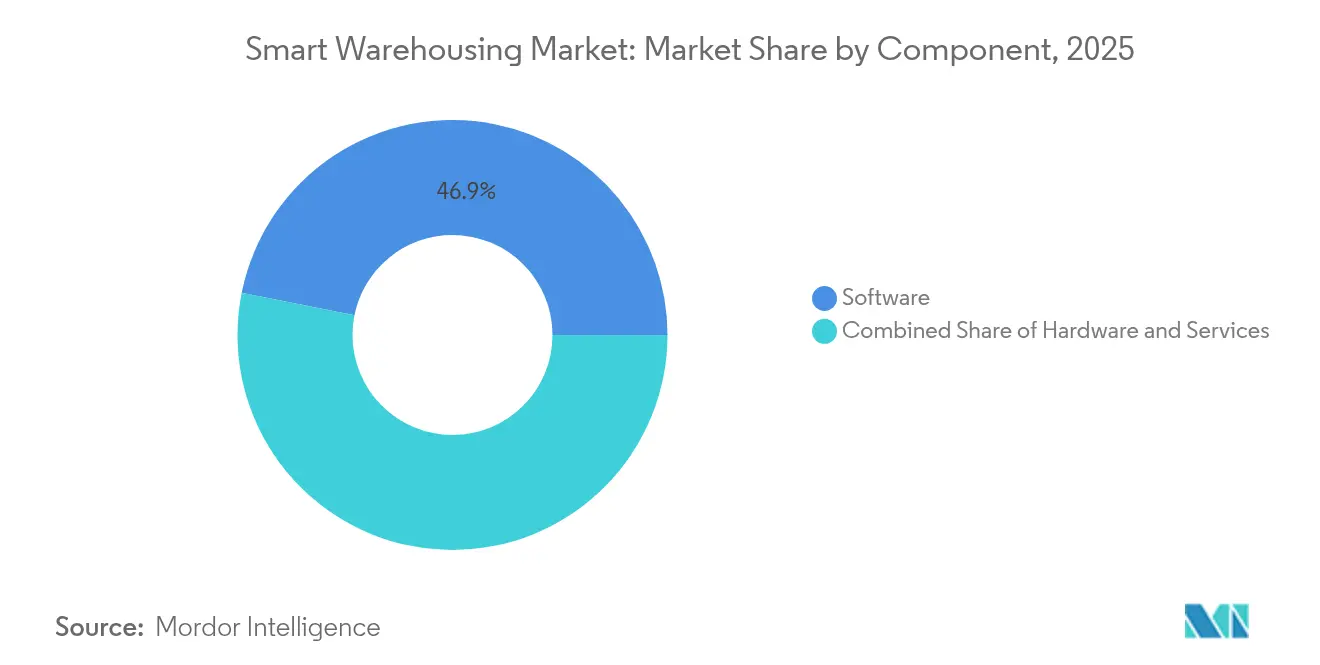

- Nach Komponente führte Software im Jahr 2025 mit einem Umsatzanteil von 46,85 %, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 17,9 % wachsen werden.

- Nach Bereitstellung entfielen im Jahr 2025 60,35 % des Smart-Warehousing-Marktanteils auf Cloud-Plattformen, die bis 2031 eine CAGR von 18,75 % erzielen sollen.

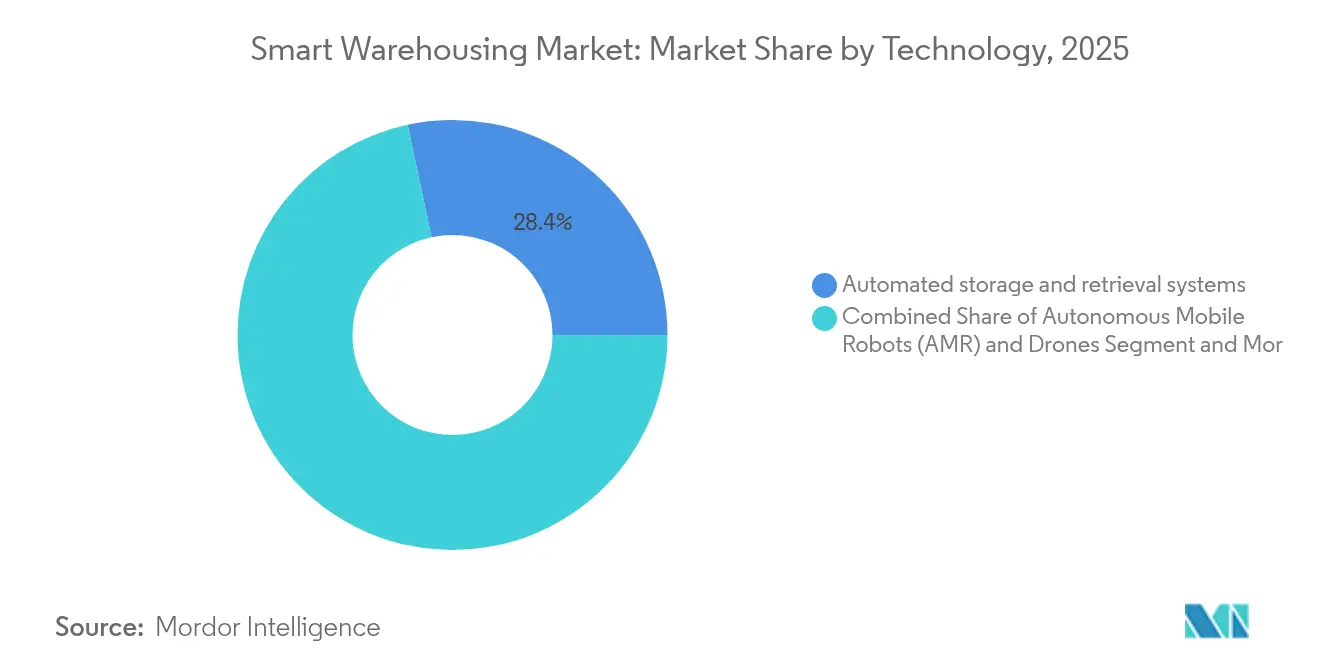

- Nach Technologie erfassten automatisierte Lager- und Entnahmesysteme im Jahr 2025 28,35 % der Smart-Warehousing-Marktgröße; autonome mobile Roboter und Drohnen werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 23,4 % expandieren.

- Nach Endnutzer hielt Einzelhandel und E-Commerce im Jahr 2025 einen Smart-Warehousing-Marktanteil von 38,10 %, während das Gesundheitswesen und die Pharmaindustrie bis 2031 voraussichtlich mit einer CAGR von 20,7 % wachsen werden.

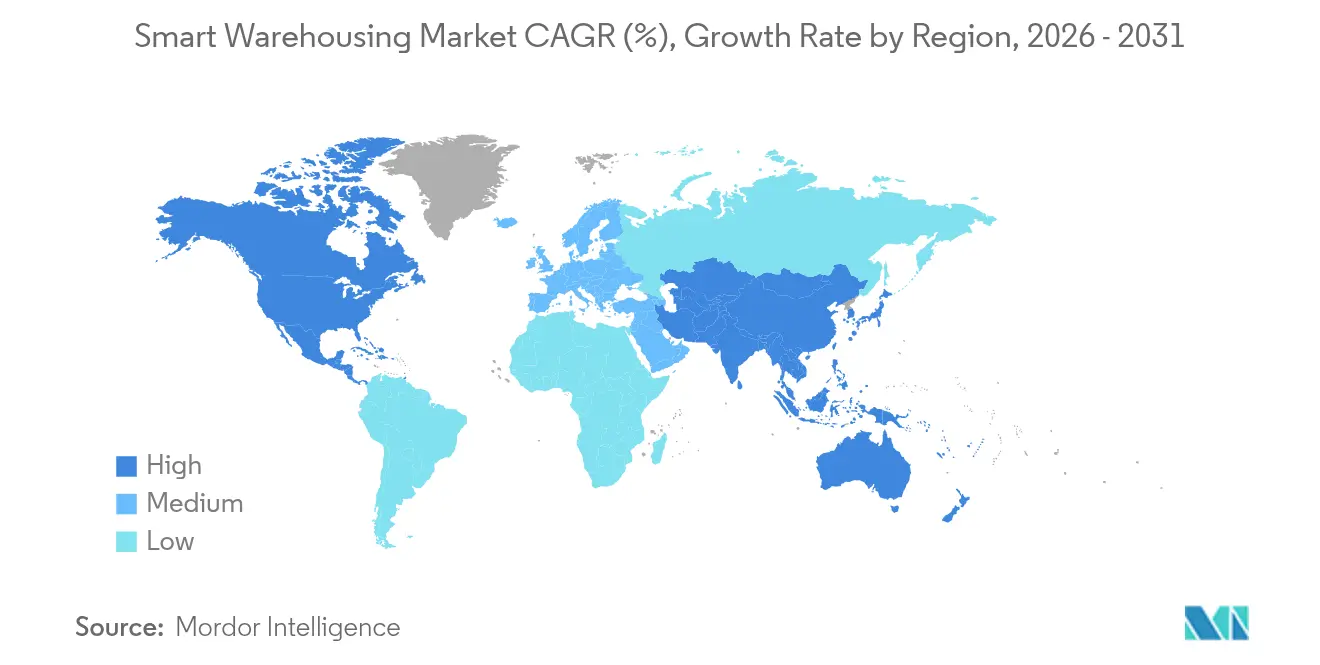

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 33,40 %; der asiatisch-pazifische Raum wird im gleichen Zeitraum voraussichtlich die schnellste regionale CAGR von 16,6 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Smart-Warehousing-Markts*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion der E-Commerce-Ökosysteme | +8.2% | Weltweit; stark in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Lagerautomatisierung und Robotik | +7.5% | Weltweit; angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Schnelle Einführung von Cloud-nativen WMS-Plattformen | +6.1% | Weltweit; früh in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| IoT-gestützte Echtzeit-Bestandstransparenz | +4.8% | Weltweit; starke Akzeptanz im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für Upgrades der Logistiktechnologie | +3.2% | Nordamerika, Europa, ausgewählte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Private 5G-Netzwerke für groß angelegtes Lager-IoT | +2.9% | Nordamerika, Europa, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion der E-Commerce-Ökosysteme

E-Commerce-Bestellprofile verlagern die SKU-Geschwindigkeit von Paletten hin zu Einzelstückentnahmen und zwingen Betreiber, flexible Automatisierung einzusetzen, die Tausende einzelner Positionen pro Stunde verarbeitet. Material Bank skalierte seine Roboterflotte innerhalb von sieben Monaten von 10 auf 45 Einheiten, um monatlich über 300.000 Einheiten zu verarbeiten, und verdreifachte den Umsatz ohne Erweiterung der Lagerfläche[1]Material Bank, "Fallstudie zur automatisierten Auftragsabwicklung," locusrobotics.com. Versprechen zur Lieferung am selben Tag verstärken den Bedarf an dichten städtischen Fulfillment-Knoten, in denen Smart-Warehousing-Systeme die Zykluszeiten durch die Führung von AMR-Flotten über algorithmusoptimierte Wege verkürzen. Einzelhändler nennen auch Energieeinsparungen und reduzierten Beleuchtungsbedarf als sekundäre Vorteile, wenn Waren-zu-Person-Systeme die Wegstrecken verkürzen. Zusammen machen diese Faktoren die automatisierte Mikro-Auftragsabwicklung zu einem standardmäßigen Roadmap-Element für Omnichannel-Marktführer im Smart-Warehousing-Markt.

Steigende Nachfrage nach Lagerautomatisierung und Robotik

Prognostizierte Engpässe von 85 Millionen Logistikarbeitskräften bis 2030 erheben die Automatisierung von einer optionalen Verbesserung zu einer betrieblichen Absicherung. Dorman Products verzeichnete nach dem Einsatz von AMR eine Reduzierung der Kommissionierwegezeiten um 16 %, wodurch Mitarbeiter für die Ausnahmebehandlung und wertschöpfende Kommissionierarbeiten freigestellt wurden[2]Dorman Products, "AMR-Einsatzergebnisse," zebra.com. Die Einführung von Robotik senkt die Unfallraten; Einrichtungen berichten von bis zu 60 % weniger Sicherheitsvorfällen aufgrund des reduzierten Gabelstaplerverkehrs. Höhere Stundenlöhne seit 2024 verkürzen die Amortisationszeiten auf 18–24 Monate und stärken die Investitionsargumente für durchgängige Robotik im Smart-Warehousing-Markt.

Schnelle Einführung von Cloud-nativen WMS-Plattformen

Auf Mikrodiensten basierende WMS beseitigen Versionsbindungen und ermöglichen kontinuierliche Funktionsaktualisierungen, die mit sich ändernden Bestellprofilen Schritt halten. Die Plattform von Manhattan Associates ermöglicht Regeländerungen ohne Ausfallzeiten, sodass ein nationaler Distributor die Kommissionierlogik über 110 Standorte hinweg standardisieren konnte. Abonnementpreise verwandeln einst kapitalintensive Software in Betriebsausgaben und erweitern den Zugang für mittelgroße Lager. Die Skalierbarkeit in Spitzensaisons – automatische Serverkapazität, die Black-Friday-Bestellspitzen unterstützt – ist ein entscheidender Vorteil, der die Cloud-Präferenz im gesamten Smart-Warehousing-Markt vorantreibt.

IoT-gestützte Echtzeit-Bestandstransparenz

Sensor-Tags liefern kontinuierliche Bestandszählungen, die die Bestandsgenauigkeit von 95 % auf 98 % steigern, Fehlbestände reduzieren und den Bedarf an Betriebskapital senken. Temperatur- und Feuchtigkeitssensoren sichern pharmazeutische Lieferketten, wobei Alarme robotergestützte Umlagerungen in sichere Zonen innerhalb von Minuten auslösen. Prädiktive Analysen nutzen diese Daten, um Nachbestellpunkte zu empfehlen und Slotting-Engpässe zu antizipieren, was die Wertschöpfung aus IoT im Smart-Warehousing-Markt vertieft.

Auswirkungsanalyse der Hemmnisse des Smart-Warehousing-Markts*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionsausgaben | -4.1% | Weltweit; belastet KMU | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Integration von Altsystemen | -3.8% | Weltweit; ausgeprägt in reifen Märkten | Mittelfristig (2–4 Jahre) |

| Mangel an Cybersicherheitsfachkräften in der Betriebstechnologie | -2.3% | Weltweit; ausgeprägt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Fragmentierte globale Robotik-Sicherheitsstandards | -1.9% | Weltweit; regionale Variation | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionsausgaben

Autonome Gabelstapler in Japan haben Preisschilder von nahezu 15 Millionen Yen (USD 100.000) im Vergleich zu 2 Millionen Yen (USD 13.300) für manuelle Einheiten, wobei Netzwerk-Upgrades die Kosten weiter erhöhen. Robotik-als-Dienstleistung-Modelle glätten Budgets, aber anlagenintensive mechanische Systeme erfordern nach wie vor Kreditlinien, die über die Möglichkeiten vieler KMU hinausgehen. Steigende Stahl- und Energiepreise verteuern neue Lagerhallen und veranlassen Betreiber, Brownfield-Nachrüstungen gegen reine Greenfield-Automatisierung abzuwägen. Obwohl sich die Amortisationsfenster verkürzen, dämpft der Preisschock weiterhin das Adoptionsniveau im Smart-Warehousing-Markt.

Komplexität der Integration von Altsystemen

WMS- und ERP-Plattformen, die auf monolithischen Codebasen aufgebaut sind, widerstehen Low-Code-Schnittstellen, die moderne Automatisierungsanbieter bereitstellen. Integrationsdienstleistungen können bis zu 40 % der Projektausgaben ausmachen, insbesondere wenn mehrere Robotikmarken zusammenkommen. Ausfälle während der Umstellungen riskieren Lieferverzögerungen, sodass Betreiber phasenweise Einführungen planen, die Zeitpläne verlängern und Kosten erhöhen. Bemühungen zur API-Standardisierung gewinnen an Dynamik, doch fragmentierte Datenmodelle verlangsamen nach wie vor die nahtlose Orchestrierung im gesamten Smart-Warehousing-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Smart-Warehousing-Markts

Nach Komponente:

Software-Dominanz treibt Plattformintegration voranSoftware kontrollierte im Jahr 2025 46,85 % des Umsatzes und spiegelt damit seine Position als Orchestrierungsschicht jeder Smart-Warehousing-Marktimplementierung wider. Cloud-native WMS- und Ausführungsplattformen ermöglichen dynamisches Slotting, algorithmische Aufgabenverteilung und vorausschauende Wartungsplanung, die die Gesamtanlageneffektivität steigern. Dienstleistungen, die voraussichtlich mit einer CAGR von 17,9 % wachsen werden, adressieren die Integrationskomplexität und den laufenden Optimierungsbedarf, da Betreiber Robotik, IoT und Analysen in bestehende Gebäude integrieren. Das Hardware-Wachstum bleibt stetig, da sinkende Sensor- und Servokosten die adressierbare Basis der Automatisierung erweitern.

Die Zugkraft der softwaredefinierten Lagerhaltung zeigt, wie Wert von physischen Maschinen zu datenreichen Kontrolltürmen migriert. Manhattan Associates nutzt maschinelles Lernen, um Kommissionierwege stündlich neu zu kalibrieren, was zweistellige Durchsatzsteigerungen ohne neue Förderbänder erzeugt. Dienstleister monetarisieren kontinuierliche Verbesserungsmandate durch verwaltete Automatisierungsverträge und stärken so wiederkehrende Umsatzströme im Smart-Warehousing-Markt.

Nach Bereitstellung:

Cloud-Plattformen beschleunigen die MarkttransformationCloud-Installationen deckten im Jahr 2025 60,35 % der Standorte ab und werden On-Premises-Lösungen mit einer CAGR von 18,75 % übertreffen. Elastische Rechenressourcen helfen Lagern, während der Urlaubsspitzen hochzuskalieren, während vom Anbieter verwaltete Updates die IT-Arbeitslast reduzieren. Sicherheitssensible Branchen, wie die Verteidigungslogistik, behalten weiterhin On-Premises-Systeme bei, um den Datenverkehr hinter Firewalls zu halten, doch selbst diese Einrichtungen testen hybride Modelle, die lokale Kontrolle mit Cloud-Analysen verbinden.

Syscos Migration zu einem mandantenfähigen WMS über 110 Verteilzentren zeigt die Fähigkeit der Cloud, standardisierte Betriebsverfahren ohne Kapitalspitzen zu vereinheitlichen. Abonnementpreise verlagern Ausgaben von Investitionsausgaben zu Betriebsausgaben und ermöglichen es kleinen Betreibern, früher in den Smart-Warehousing-Markt einzutreten, als es Legacy-Modelle erlaubten.

Nach Technologie:

AMR-Innovation stört traditionelle AutomatisierungAutomatisierte Lager- und Entnahmesysteme machten im Jahr 2025 28,35 % der Smart-Warehousing-Marktgröße aus. Diese hochdichten Türme bleiben in Einheitslastumgebungen dominant, in denen der Durchsatz vorhersehbar ist. AMR und Drohnen sind jedoch für eine CAGR von 23,4 % vorgesehen, da ihre Plug-and-Play-Natur schwere Stahl- und Schieneninfrastruktur umgeht. IoT-Sensornetzwerke liefern Live-Statusfeeds, während Ausführungssoftware Aufgabenhinweise über Roboter, Förderbänder und Menschen hinweg synchronisiert.

CJ Logistics erzielte nach dem Einsatz von AMR-Flotten in privaten 5G-Netzwerken Produktivitätssteigerungen von 20 %, was beweist, dass zuverlässige Konnektivität die Robotikleistung vervielfacht. Die Konvergenz von KI-Navigation, maschinellem Sehen und 5G-Backbones bildet die nächste Innovationskurve im Smart-Warehousing-Markt.

Nach Endnutzer:

Transformation im Gesundheitswesen führt das Wachstum anEinzelhandel und E-Commerce erwirtschafteten im Jahr 2025 38,10 % des Umsatzes und nutzten Automatisierung, um Einzelartikelbestellungen mit millimetergenauer Präzision zu erfüllen. Das Gesundheitswesen und die Pharmaindustrie werden mit einer CAGR von 20,7 % expandieren, angetrieben durch temperaturkontrollierte Lagerung und Serialisierungsgesetze, die eine artikelgenaue Rückverfolgung erfordern. Hersteller integrieren Lager weiterhin in Industrie-4.0-Produktionskreisläufe, während Drittlogistikanbieter Automatisierung als Premium-Differenzierungsmerkmal positionieren.

Cardinal Health verdoppelte die Gesamteffektivität nach dem Einsatz von AMR-Flotten und verkürzte Zykluszeiten bei gleichzeitiger Steigerung der Mitarbeiterzufriedenheit. Solche Ergebnisse festigen Automatisierungsverpflichtungen in regulierten Sektoren des Smart-Warehousing-Marktes.

Geografische Analyse

Smart-Warehousing-Markt in Nordamerika

Nordamerika hielt 2025 einen Umsatzanteil von 33,40 %, begünstigt durch frühe Technologieübernahme, robuste Risikokapitalfinanzierung und Programme wie die SMART Grants in Höhe von 160 Millionen USD, die Upgrades von Logistiktechnologien subventionieren. Einzelhandelsriesen haben mehr als 520 Millionen USD in Partnerschaften für Lagerrobotik gelenkt und damit die Reife des Ökosystems beschleunigt. Kanadas Green Freight Program fügt einen Anreizpool von 200 Millionen USD hinzu, der Kapital ausgleicht und energieeffiziente Nachrüstungen fördert.

Smart-Warehousing-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 eine CAGR von 16,6 % verzeichnen und damit den Führungsabstand verringern. Chinesische Anbieter wie Hai Robotics haben eine Series-D+-Finanzierung in Höhe von 100 Millionen USD aufgenommen, um den Export autonomer Fallbearbeitungssysteme zu skalieren. In Japan rechtfertigen akute Arbeitskräftemangel autonome Gabelstapler im Wert von 15 Millionen Yen trotz hoher Einstiegskosten. Private 5G-Rollouts bilden das Rückgrat für Lager-IoT-Infrastrukturen, wobei frühe Implementierungen Einsparungen bei den Investitionsausgaben von 15 % gegenüber kabelgebundenen Alternativen belegen.

Smart-Warehousing-Markt in EMEA und Südamerika

Europa verzeichnet ein stetiges Wachstum, gestützt durch Darlehen der Europäischen Investitionsbank, wie etwa die Kreditlinie über 8 Millionen EUR an Nomagic für KI-gestützte Kommissionierungs-Forschung und -Entwicklung. Anbieter wie Exotec haben mehr als 1 Milliarde USD an verkauften Systemen überschritten und zielen nun auf mittel- und osteuropäische Märkte ab. Aufstrebende Regionen im Nahen Osten, Afrika und Südamerika sind noch im Entstehen begriffen, doch steigende E-Commerce-Durchdringung und Infrastrukturinvestitionen signalisieren mittelfristigen Auftrieb für den Smart-Warehousing-Markt.

Wettbewerbslandschaft

Der Smart-Warehousing-Markt weist eine moderate Fragmentierung auf. Etablierte Unternehmenssoftwareanbieter – darunter Manhattan Associates, Oracle und SAP – erweitern Orchestrierungsschichten, die Robotik von Spezialanbietern integrieren. Robotikführer wie Locus Robotics, Hai Robotics und Symbotic treiben Hardware- und KI-Grenzen voran, während Automatisierungsintegratoren Multi-Anbieter-Portfolios zu schlüsselfertigen Implementierungen bündeln.

Jüngste Konsolidierungen unterstreichen das Rennen um integrierte Plattformen. Symbotic erwarb die Advanced-Systems-Einheit von Walmart für USD 200 Millionen und fügte bewährte Lösungen sowie eine Verpflichtung für 400 Standorte zu seinem Auftragsbestand hinzu. Zebra Technologies erwarb Photoneo, um 3D-Vision mit seiner Scan-Produktlinie zu verbinden und die Attraktivität in Kommissionier- und Platzierzellen zu erweitern. Strategische Partnerschaften, wie die Vereinbarung von Manhattan Associates mit Shopify, verbinden Front-End-Commerce-Daten mit Back-End-Bestandsorchestrierung und unterstreichen Omnichannel-Imperative.

Die Wettbewerbsdifferenzierung dreht sich nun um die Breite des Ökosystems, die Zeit bis zur Wertschöpfung und ergebnisbasierte Preisgestaltung. Als-Dienstleistung-Modelle ermöglichen es mittelgroßen Betreibern, Kapitalabflüsse aufzuschieben, und erodieren Barrieren, die historisch Großunternehmen begünstigten. Patentaktivitäten rund um vorausschauende Wartung, Mensch-Roboter-Kollaboration und KI-Navigation deuten auf zukünftige Konfliktlinien im Smart-Warehousing-Markt hin.

Marktführer im Bereich Smart Warehousing

Manhattan Associates, Inc.

Korber AG

Oracle Corporation

SAP SE

Tecsys Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Smart-Warehousing-Markts

- Manhattan Associates, Inc.

- Korber AG

- Oracle Corporation

- SAP SE

- Tecsys Inc.

- PSI Logistics GmbH

- International Business Machines Corporation (IBM)

- Generix Group SA

- Microsoft Corporation

- Mantis Informatics, Inc.

- Dematic Corp. (a KION Group Company)

- Honeywell International Inc.

- Swisslog Holding AG (part of KUKA AG)

- Blue Yonder Group, Inc.

- Infor Inc.

- Zebra Technologies Corporation

- GreyOrange Pte. Ltd.

- Locus Robotics Corporation

- KNAPP AG

- Amazon.com, Inc.

Aktuelle Branchenentwicklungen im Smart-Warehousing-Markt

- Januar 2025: Symbotic schloss eine Akquisition der Advanced-Systems-and-Robotics-Einheit von Walmart für USD 200 Millionen ab und sicherte sich Verpflichtungen für 400 Automatisierungsstandorte Symbotic.

- Januar 2025: Shopify und Manhattan Associates starteten eine Omnichannel-Allianz; Nautica wurde der erste Kunde Manhattan.

- Dezember 2024: Zebra Technologies erwarb Photoneo, um Portfolios für maschinelles Sehen in der Robotik zu stärken Robotics 24/7.

- Dezember 2024: Exotec übertraf USD 1 Milliarde an verkauften Systemen und markierte damit einen Meilenstein in der Robotikakzeptanz Exotec.

Smart-Warehousing-Markt Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Smart-Warehousing-Markt als jedes Softwaremodul, jeden vernetzten Sensor, jeden autonomen Roboter und jedes intelligente Materialhandhabungssystem, die zusammen Aktivitäten vom Wareneingang bis zum Versand in Lagern und Fulfillment-Zentren digitalisieren, automatisieren und orchestrieren. Zu den erfassten Umsätzen zählen neue Hardware-Verkäufe, Cloud- oder On-Premises-Softwarelizenzen sowie Systemintegrationsdienstleistungen, die Echtzeit-datengesteuerte Abläufe ermöglichen, was es uns erlaubt, die tatsächlichen Ausgaben der Käufer widerzuspiegeln.

Ausschluss aus dem Umfang: Miet- oder Gebäudepachteinnahmen und konventionelle Gabelstapler ohne Konnektivitätsschicht sind ausgeschlossen.

Segmentierungsübersicht

- Nach Komponente

- Hardware

- Software

- Dienstleistungen

- Nach Bereitstellung

- Cloud

- On-Premises

- Nach Technologie

- Automatisierte Lager- und Entnahmesysteme (AS/RS)

- Autonome mobile Roboter (AMR) und Drohnen

- IoT-Sensoren und Konnektivität

- Lagerverwaltungs- und Ausführungssoftware

- Nach Endnutzer

- Einzelhandel und E-Commerce

- Fertigung

- Gesundheitswesen und Pharmaindustrie

- Automobil

- Energie und Versorgungsunternehmen

- Drittlogistikanbieter (3PL)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

- Naher Osten und Afrika

- Golfkooperationsrat

- Israel

- Südafrika

- Übriger Naher Osten und Afrika

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Australien

- Neuseeland

- Übriger asiatisch-pazifischer Raum

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Integratoren für Lagerautomatisierung, WMS-Produktverantwortliche, Betriebsleiter von Drittlogistikanbietern und E-Commerce-Fulfillment-Manager in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche klärten durchschnittliche Verkaufspreise, Amortisationserwartungen und Cloud-WMS-Durchdringungsannahmen, die generische Desk-Quellen selten offenbaren.

Desk-Recherche

Wir begannen mit offenen Datensätzen der jährlichen Lagererhebung des US-Volkszählungsamts, den strukturellen Unternehmensstatistiken von Eurostat und den UN-COMTRADE-Versandcodes, die automatisierte Handhabungsgeräte verfolgen. Anschließend glichen wir diese Basisdaten mit Technologieakzeptanzumfragen ab, die von der Internationalen Vereinigung für Robotik veröffentlicht wurden. Handelsbriefings von MHI, Logistics UK und JPN-LOG dienten als Benchmark für die regionale Automatisierungsrate, während seriöse Nachrichtenarchive in Dow Jones Factiva aktuelle Investitionssignale erfassten. Unternehmens-10-K-Berichte, Börseneinführungsunterlagen und D&B-Hoovers-Umsatzaufteilungen halfen unserem Team, Gesamtausgaben einzelnen Anbietern zuzuordnen, und Zollabgabenzusammenfassungen zeigten grenzüberschreitende Roboterflüsse, die viele öffentliche Quellen übersehen. Diese Liste ist illustrativ; zahlreiche weitere öffentliche Dokumente flossen in Datenprüfungen und die narrative Rahmung ein.

Marktgrößenbestimmung und Prognose

Wir beginnen mit einer Top-down-Rekonstruktion, die nationale Lagerflächen und Paketvolumina skaliert, Technologiedurchdringungsquoten anwendet und diese dann mit Stichproben-Durchschnittspreisen multipliziert, um Ausgabenpools zu approximieren. Ausgewählte Bottom-up-Aggregationen von Integratorumsätzen und Hardware-Lieferungen validieren und verfeinern die Gesamtwerte und stellen sicher, dass kein Ansatz dominiert. Zu den Schlüsselvariablen gehören neue Lagerabschlüsse, der Anteil der von Robotern ausgeführten Kommissionierungen, mittlere Cloud-WMS-Abonnementgebühren, Lohnkosten-Wendepunkte und regionale Investitionsbereitschaft. Eine multivariate Regression projiziert diese Treiber bis 2030, während eine Szenarioanalyse Schwankungen durch Zinsschocks oder Lieferkettenumstrukturierungen erfasst.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen Anomalieprüfungen, die Modellsignale mit Importprotokollen, Robotikinstallations-Trackern und vierteljährlichen Ergebnisberichten vergleichen. Jede Abweichung über voreingestellte Bandbreiten hinaus löst eine zweite Analysten-Überprüfung vor der Freigabe aus. Berichte werden jährlich aktualisiert, und ein Zwischenupdate wird veröffentlicht, wenn wesentliche politische oder nachfrageseitige Schocks auftreten, sodass Kunden stets die aktuellste kalibrierte Sichtweise erhalten.

Warum Mordors Smart-Warehousing-Basislinie ein vertrauenswürdiger Benchmark bleibt

Schätzungen verschiedener Herausgeber weichen häufig voneinander ab, da jeder einzigartige Dienstleistungsumfänge, Preisstufen und Aktualisierungsrhythmen wählt.

Durch die Beschränkung des Umfangs auf Vermögenswerte, die die Intralogistik tatsächlich digitalisieren, und durch jährliche Aktualisierungen bieten wir Entscheidungsträgern einen stabilen Ausgangspunkt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 2,32 Mrd. (2025) | ||

| USD 25,30 Mrd. (2024) | Globale Unternehmensberatung A | Berücksichtigt traditionelle WMS sowie Gebäudenachrüstungen und erhöht damit den Basiswert |

| USD 31,21 Mrd. (2025) | Globale Unternehmensberatung B | Aggregiert den gesamten Logistik-IT-Stack und wendet eine niedrige CAGR von 8 % ohne primäre Validierung an |

Zusammengenommen zeigt der Vergleich, dass Mordor Intelligence nach Bereinigung um Umfangserweiterungen und begrenzte Feldprüfungen eine ausgewogene, transparente Basislinie liefert, auf die sich Führungskräfte bei der Dimensionierung von Investitionen und der Bewertung von Wachstumsplänen verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Smart-Warehousing-Markt derzeit?

Der Smart-Warehousing-Markt wird im Jahr 2026 auf USD 3,05 Milliarden geschätzt.

Wie schnell wächst der Smart-Warehousing-Markt?

Es wird prognostiziert, dass er mit einer CAGR von 31,55 % expandiert und bis 2031 USD 12,02 Milliarden erreicht.

Welche Region führt den Smart-Warehousing-Markt an?

Nordamerika hält den größten Umsatzanteil von 33,40 % aufgrund früher Automatisierungseinführung und unterstützender Förderprogramme.

Welches Technologiesegment wächst am schnellsten?

Autonome mobile Roboter und Drohnen werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 23,4 % wachsen.

Warum ist das Gesundheitswesen der am schnellsten wachsende Endnutzer?

Strenge regulatorische Vorgaben, Bedarf an temperaturkontrollierter Lagerung und Rückverfolgbarkeitsanforderungen treiben eine CAGR von 20,7 % in Lagern des Gesundheitswesens und der Pharmaindustrie an.

Was ist das größte Hindernis für kleinere Unternehmen bei der Einführung von Smart Warehousing?

Hohe anfängliche Investitionsausgaben bleiben das größte Hindernis, insbesondere für kleine und mittelständische Unternehmen, obwohl Robotik-als-Dienstleistung-Modelle diese Belastung abmildern.

Seite zuletzt aktualisiert am: