Marktgröße und Marktanteil für intelligente vernetzte Anlagen und Betriebsabläufe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

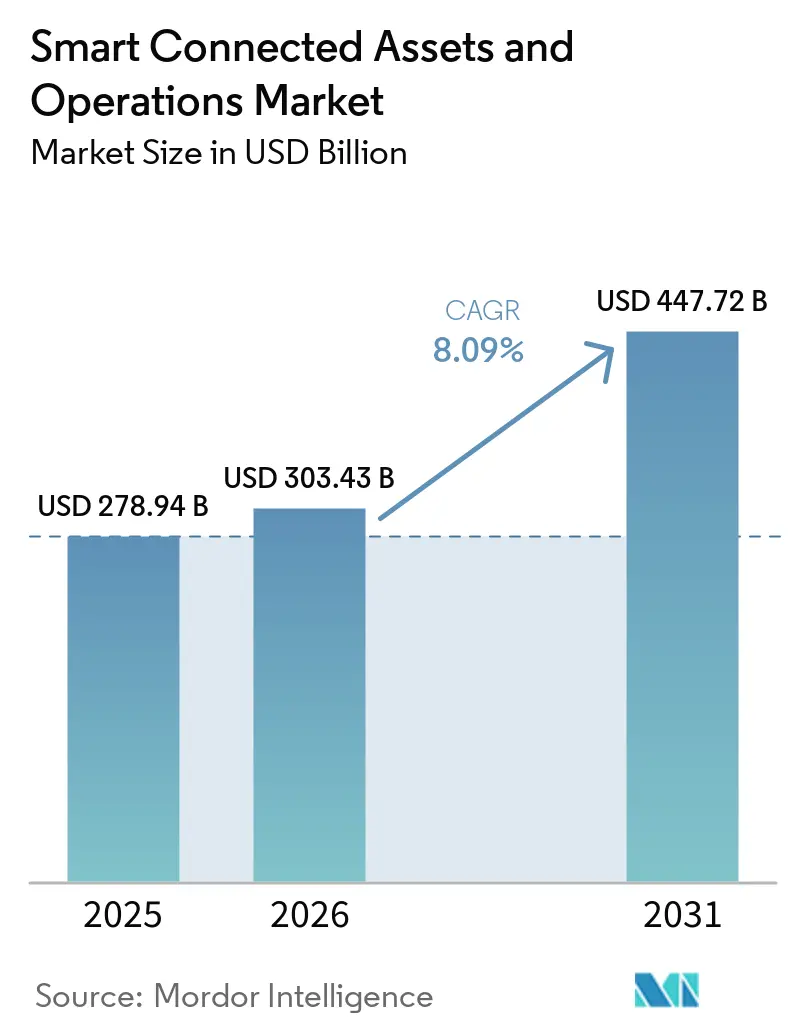

| Marktgröße (2026) | 303.43 Milliarden US-Dollar |

| Marktgröße (2031) | 447.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.09% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für intelligente vernetzte Anlagen und Betriebsabläufe von Mordor Intelligence

Die Marktgröße für intelligente vernetzte Anlagen und Betriebsabläufe wurde im Jahr 2025 auf 278,94 Milliarden USD geschätzt und soll von 303,43 Milliarden USD im Jahr 2026 auf 447,72 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,09 % im Zeitraum 2026–2031. Die Nachfrage wächst, da cloudnative Analysen mit Betriebstechnologie konvergieren, Edge-Intelligenz die Latenz reduziert und Umweltvorschriften Energieverschwendung und ungeplante Ausfallzeiten sanktionieren. Hardware bleibt die größte Ausgabenkategorie, doch die Unternehmensbudgets verlagern sich stetig in Richtung Softwareabonnements und verwalteter Dienste, die ergebnisbasierte Verträge ermöglichen. Die Einführung drahtloser Technologien beschleunigt sich auf der Grundlage privater 5G-Netzwerke und energiearmer Weitbereichstechnologien, die die Konnektivität auf entfernte Anlagen ausdehnen, die mit herkömmlicher Verkabelung nicht erreichbar sind. Hersteller, Versorgungsunternehmen und Rohstoffunternehmen treiben die Nutzung voran, um ungeplante Stillstände zu reduzieren, die Sicherheit zu erhöhen und Netto-Null-Ziele zu erreichen, während Hyperscale-Cloud-Anbieter Module zur Anlagenleistung direkt in ihre industriellen IoT-Suiten integrieren.

Wichtigste Erkenntnisse des Berichts

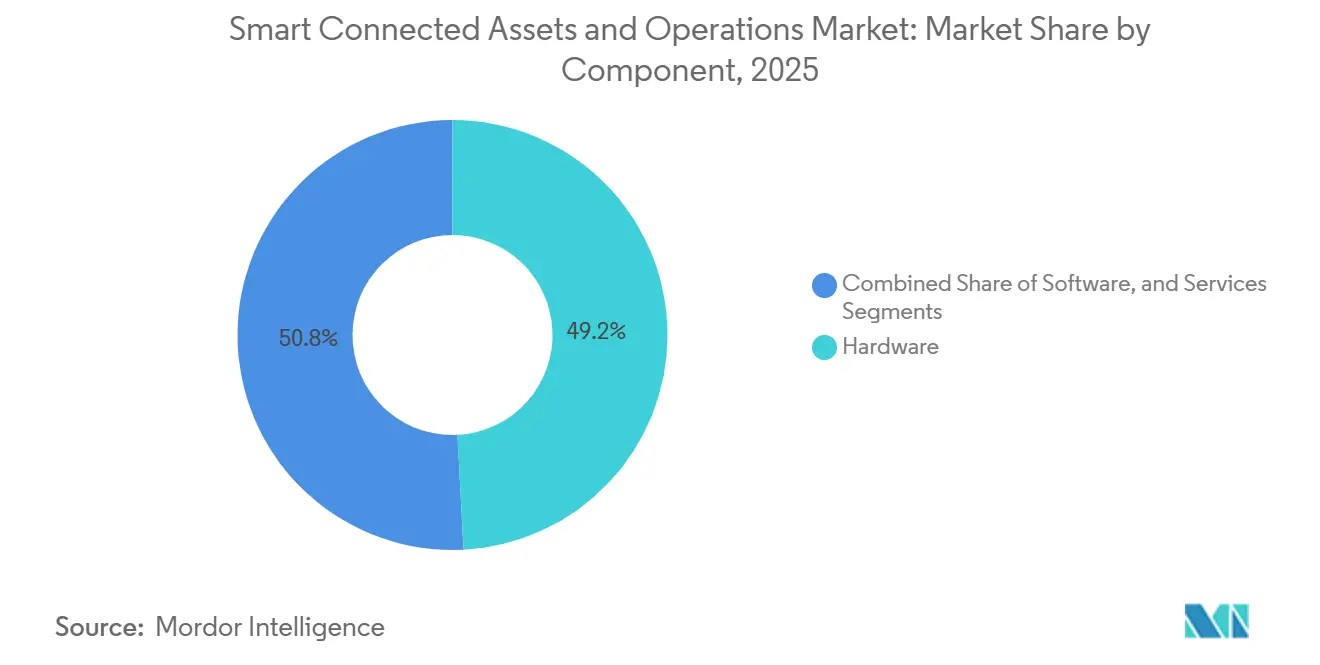

- Nach Komponente hielt Hardware im Jahr 2025 einen Marktanteil von 49,19 % am Markt für intelligente vernetzte Anlagen und Betriebsabläufe, während Software und Dienstleistungen bis 2031 mit einer CAGR von 8,72 % wachsen.

- Nach Konnektivitätstechnologie entfiel auf Ethernet im Jahr 2025 ein Umsatzanteil von 76,73 %, während drahtlose Konnektivität mit einer CAGR von 8,95 % wächst, da private 5G-Netzwerke reifen.

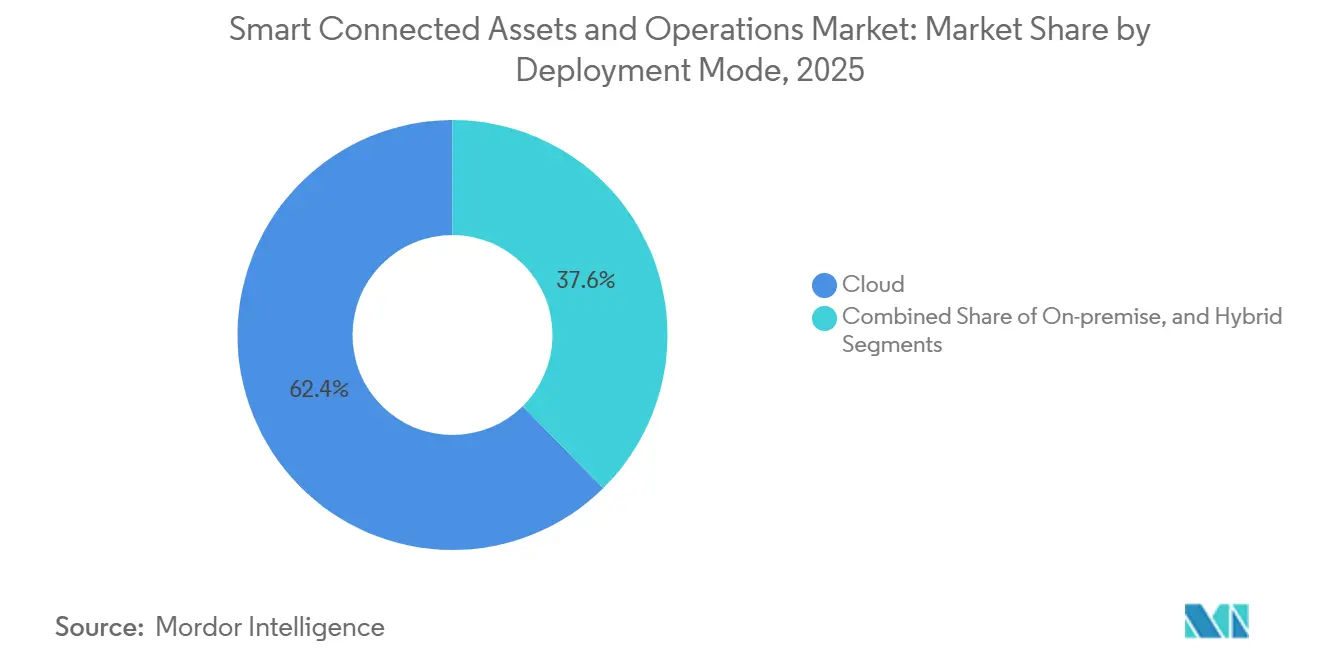

- Nach Bereitstellungsmodus entfiel auf die Cloud-Bereitstellung im Jahr 2025 ein Anteil von 62,37 % an der Marktgröße für intelligente vernetzte Anlagen und Betriebsabläufe, mit einer CAGR von 8,91 % über 2026–2031.

- Nach Branchenvertikale entfiel auf die Fertigung im Jahr 2025 ein Umsatzanteil von 41,21 % und es wird ein Wachstum mit einer CAGR von 8,79 % prognostiziert, da Programme zur vorausschauenden Wartung skalieren.

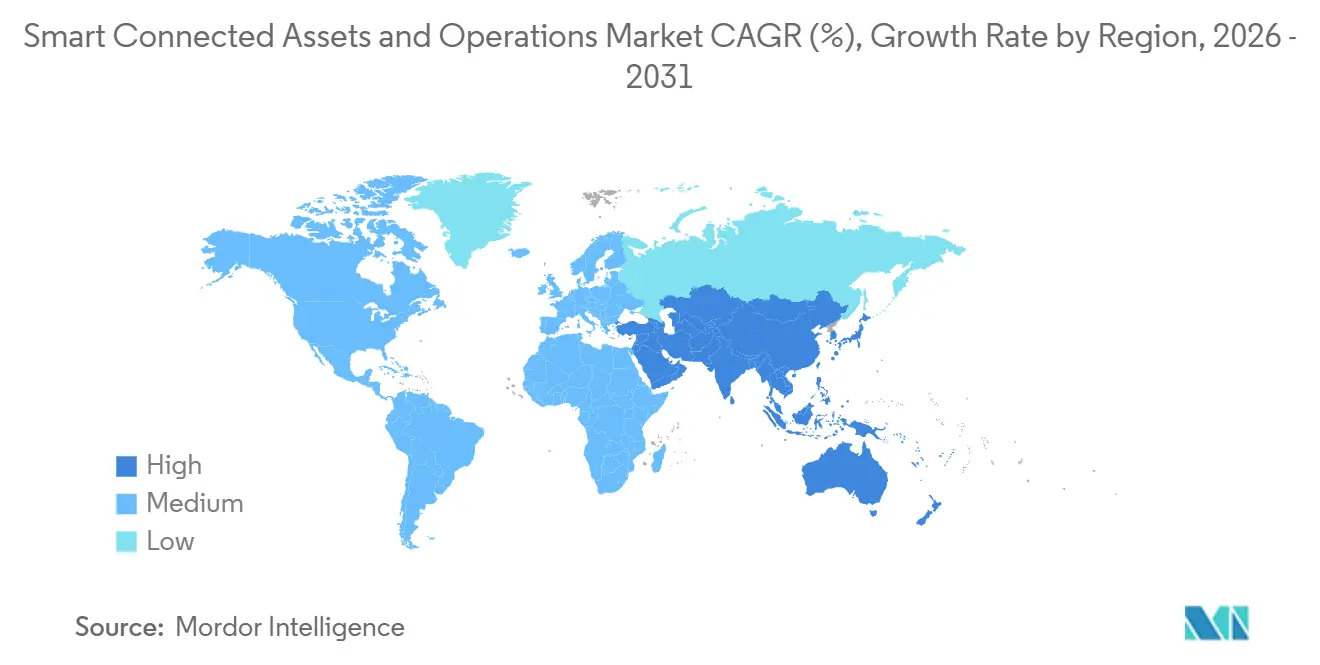

- Nach Geografie erfasste Nordamerika im Jahr 2025 37,63 % der Nachfrage und wächst mit einer CAGR von 8,87 % auf der Grundlage von Rückverlagerungsanreizen und Ausgaben für die Netzmodernisierung über den Prognosezeitraum.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für intelligente vernetzte Anlagen und Betriebsabläufe

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung von industriellen IoT-Plattformen zur Integration des Anlagenleistungsmanagements | +2.1% | Global, Schwerpunkt auf Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Verlagerung hin zu vorausschauender Wartung zur Minimierung von Ausfallzeiten | +1.8% | Global, am stärksten in der Fertigungs- und Energiebranche | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Fernbetrieb und Arbeitssicherheit in gefährlichen Umgebungen | +1.3% | Global, insbesondere Öl und Gas sowie Bergbau | Mittelfristig (2–4 Jahre) |

| Verbreitung privater 5G-Netzwerke zur Ermöglichung von Echtzeit-Analysen am Edge | +1.6% | Kernregion Asien-Pazifik, Ausbreitung auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck für Nachhaltigkeits- und Energieeffizienzberichterstattung | +1.2% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Konvergenz der digitalen Zwillingstechnologie mit KI-gesteuerter Anlagenmodellierung | +1.4% | Global, frühe Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung von industriellen IoT-Plattformen zur Integration des Anlagenleistungsmanagements

Globale Hersteller konsolidieren Einzellösungen in einheitliche industrielle IoT-Plattformen, die Sensordaten, Historian-Protokolle und Unternehmensdatensätze in Dashboards für vorausschauende Wartung einspeisen. Amazon Web Services lieferte SiteWise Edge im Jahr 2025 aus und bietet eine lokale Latenz von unter 100 ms, während Zusammenfassungen mit der Cloud synchronisiert werden – ein Design, das Steuerungsnetzwerke vom öffentlichen Datenverkehr isoliert.[1]AWS, "AWS SiteWise Edge," Amazon Web Services, aws.amazon.com Die Investoreneinreichung von PTC aus dem Jahr 2025 zeigte einen Anstieg der ThingWorx-Bereitstellungen um 40 % im Jahresvergleich, da Automobilzulieferer die enge CAD- und PLM-Integration anführten, die die Ursachenanalyse von Tagen auf Stunden verkürzt. Rockwell Automation meldete, dass der Umsatz mit Abonnementsoftware im Jahr 2025 1 Milliarde USD überstieg, angetrieben durch FactoryTalk Hub, das weltweit mehr als 500.000 Geräte verbindet. GE Digital positionierte Predix als horizontale Schicht neu und kooperiert nun mit Domänenspezialisten, um schlüsselfertige Optimierungen für Windparks und Kraftwerke zu liefern, die die Turbineninspektionsintervalle um bis zu 20 % verlängern.

Zunehmende Verlagerung hin zu vorausschauender Wartung zur Minimierung von Ausfallzeiten

Vorausschauende Wartung hat sich von der Pilotphase zur Unternehmensebene entwickelt, da die Einsparungsargumente stärker werden. Shell dokumentierte in seinem Nachhaltigkeitsbericht 2025 einen Rückgang ungeplanter Ausfallzeiten um 35 % und eine Reduzierung der Wartungsausgaben um 20 %, was zu jährlichen Einsparungen von über 200 Millionen USD führte. Factory AI erzielte im Jahr 2025 in 12 Automobilwerken eine Vorhersagegenauigkeit von 92 % bei Lagerausfällen 14 Tage vor dem Verschleiß. Emersons AspenTech V15 integriert generative KI-Modelle, die Wartungsfenster mit Produktionsplänen abstimmen und chemischen Anlagen helfen, ungeplante Ausfälle um 15 % zu reduzieren.[2]Emerson, "AspenTech V15 Release Notes," emerson.com Die Internationale Energieagentur berechnet, dass ähnliche Techniken bis 2030 Ausfallkosten in Höhe von 50 Milliarden USD in der Stromerzeugung abwenden könnten, wenn die Einführungsrate 60 % erreicht. Anbieter verwalteter Dienste wie Augury bündeln Sensoren, Analysen und Betriebszeitgarantien, sodass mittelgroße Fabriken Kapitalausgaben vermeiden und das Leistungsrisiko auf den Anbieter übertragen können.

Verbreitung privater 5G-Netzwerke zur Ermöglichung von Echtzeit-Analysen am Edge

Privates 5G beseitigt Zuverlässigkeitslücken, die WLAN in metallreichen Industriehallen plagten. Siemens setzte bis Februar 2026 privates 5G in 15 Fabriken ein und erzielte eine Maschine-zu-Maschine-Latenz von unter 10 ms sowie die Unterstützung von mehr als 10.000 Geräten pro Quadratkilometer. Celanese und NTT installierten ein privates LTE-Netzwerk im Chemiekomplex Clear Lake, das Echtzeit-Videoanalysen für zuvor manuell inspizierte Reaktorbehälter ermöglicht. Airbus und Ericsson orchestrieren nun robotergestütztes Nieten über 5G Standalone in der Endmontage in Hamburg und halten dabei eine Präzision von unter einem Millimeter auf 60 Meter langen Rumpfabschnitten aufrecht.[3]Ericsson AB, "Airbus 5G Standalone Case," ericsson.com Bosch Rexroth bestätigte einen Paketverlust von unter 0,01 % unter starken elektromagnetischen Störungen – ein Schwellenwert, der für zeitkritische Netzwerke erforderlich ist.

Regulatorischer Druck für Nachhaltigkeits- und Energieeffizienzberichterstattung

Regierungen verschärfen Offenlegungsregeln, die Betreiber zwingen, den Energieverbrauch auf Anlagenebene zu messen. Die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen der Europäischen Union verpflichtet Unternehmen mit mehr als 250 Mitarbeitern, Scope-1-3-Emissionen in gestaffelten Einführungen ab 2024 zu veröffentlichen. Die US-amerikanische Börsenaufsichtsbehörde schlug 2025 ähnliche Anforderungen zur Klimaoffenlegung vor, was Versorgungsunternehmen und Hersteller dazu veranlasste, Geräte zu instrumentieren, um detaillierte Strom- und Emissionsdaten zu erfassen. Japans Ministerium für Wirtschaft, Handel und Industrie knüpft zinsgünstige Übergangsdarlehen nun an nachgewiesene Reduzierungen der Energieintensität auf Werksebene. Plattformen für vernetzte Anlagen mit integrierten Kohlenstoffbibliotheken helfen Unternehmen, die Treibhausgasintensität in Echtzeit pro Produktcharge zu berechnen und so die Prüfungsvorbereitung zu vereinfachen. Anbieter, die die ISO-50001-Zertifizierung für Energiemanagement erlangen, gewinnen Ausschreibungen, da Unternehmen ihre Beschaffung an Netto-Null-Fahrplänen ausrichten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionsanforderungen und Integrationskomplexität für Bestandsanlagen | -0.8% | Global, insbesondere Europa und Nordamerika mit alternden Industrieanlagen | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsschwachstellen über erweiterte Angriffsflächen | -0.7% | Global, besonders ausgeprägt in kritischen Infrastruktursektoren | Mittelfristig (2–4 Jahre) |

| Interoperabilitätsherausforderungen durch proprietäre Legacy-Protokolle | -0.5% | Global, insbesondere in der Prozessindustrie mit jahrzehntelangen Anlagenlebenszyklen | Langfristig (≥ 4 Jahre) |

| Mangel an interdisziplinären OT-IT-Analyse-Fachkräften | -0.6% | Global, am stärksten in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und Integrationskomplexität für Bestandsanlagen

Die Nachrüstung von Altmaschinen mit Sensoren und Gateways kostet oft ein Vielfaches von Neuinstallationen. Schneider Electric berichtete, dass durchschnittliche EcoStruxure-Einführungen in Raffinerien 18–24 Monate dauern, da Ingenieure jahrzehntealte speicherprogrammierbare Steuerungslogik zurückentwickeln müssen, bevor sie Analysen aufschichten. Emerson gab bekannt, dass 40 % der Anlagenleistungsprojekte benutzerdefinierte Middleware erfordern, um Modbus, Profibus und Foundation Fieldbus zu überbrücken, was pro Standort zusätzliche Kosten von 200.000–500.000 USD verursacht. Die 2024 finalisierten IEC-62443-Cybersicherheitsstandards schreiben Netzwerksegmentierung und Verschlüsselung vor, die vielen Betreibern von Bestandsanlagen fehlen, was parallele Infrastruktur-Upgrades erforderlich macht. Regulierte Versorgungsunternehmen, die durch Tarifgenehmigungszyklen eingeschränkt sind, verschieben solche kapitalintensiven Programme oft, sofern sie nicht von Sicherheits- oder Compliance-Behörden vorgeschrieben werden.

Cybersicherheitsschwachstellen über erweiterte Angriffsflächen

Die Verbindung von Steuerungssystemen mit der Unternehmens-IT vergrößert die Bedrohungslandschaft für Ransomware und staatlich geförderte Akteure. Die Cybersecurity and Infrastructure Security Agency gab 2025 47 ICS-Warnmeldungen heraus – 30 % mehr als 2024 –, die Schwachstellen in Siemens-, Rockwell- und Schneider-SPS und HMI abdeckten. Dragos verfolgte 14 Bedrohungsgruppen, die auf industrielle Umgebungen abzielten, wobei Ransomware-Gruppen sicherheitsinstrumentierte Systeme verschlüsselten, um maximalen Druck auszuüben. Eine 2025 veröffentlichte, von Fachleuten begutachtete Studie ergab, dass 68 % der Hersteller in den vorangegangenen 24 Monaten mindestens einen erfolgreichen OT-Einbruch erlebt hatten, mit einer mittleren Verweildauer von 180 Tagen. Versicherer erhöhen die Prämien für Cyberhaftpflichtpolicen, die Betriebstechnologie abdecken, um 40–60 % und schließen häufig Betriebsunterbrechungsschäden aus, was Unternehmen zwingt, Restrisiken selbst zu versichern. Der Compliance-Druck steigt; die US-amerikanische FDA schrieb 2024 Software-Stücklisten für Medizingeräte vor – ein Muster, das andere Regulierungsbehörden auf Industrieanlagen auszuweiten beabsichtigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software und Dienstleistungen übertreffen Hardware bei der Wertschöpfung

Hardware behielt 49,19 % des Umsatzes im Jahr 2025, doch die Marktgröße für intelligente vernetzte Anlagen und Betriebsabläufe im Bereich Software und verwaltete Dienste soll mit einer CAGR von 8,72 % wachsen, da Unternehmen von reaktivem Anlagenbesitz zu ergebnisbasierten Verträgen migrieren. Sensoren und Aktoren werden zur Massenware, da Halbleiteranbieter Analog-Digital-Wandlung, Signalaufbereitung und Funkmodule auf einzelnen Chips zusammenführen und die Stückpreise jährlich um bis zu 20 % senken. Edge-Gateways wie NVIDIA Jetson Orin liefern 275 TOPS in einem 15-Watt-Gehäuse und ermöglichen die Anomalieerkennung auf dem Gerät ohne Cloud-Umwege.

Software erzielt Premiummargen, da Anbieter von unbefristeten Lizenzen zu verbrauchsbasierter Preisgestaltung wechseln. Anlagenleistungssuiten wie IBM Maximo und SAP Intelligent Asset Management integrieren generative KI, die automatisch Arbeitsaufträge entwirft und Ersatzteilbeschaffungen vorschlägt, wodurch die Arbeitsbelastung der Planer um 40 % reduziert wird. Verträge für verwaltete Dienste mit einer Laufzeit von 3–5 Jahren gewinnen bei mittelgroßen Herstellern an Bedeutung, wobei Anbieter die Verantwortung für Sensorkalibrierung, Modell-Retraining und Cybersicherheits-Patching im Austausch für Betriebszeitgarantien übernehmen. Folglich verlagert sich die Wertschöpfung hin zu Anbietern, die Analysen, Dienste und kontinuierliche Verbesserung bündeln, anstatt eigenständige Hardware anzubieten.

Nach Konnektivitätstechnologie: Drahtlos gewinnt an Boden, da 5G und LPWAN reifen

Ethernet dominierte den Markt für intelligente vernetzte Anlagen und Betriebsabläufe mit einem Marktanteil von 76,73 % im Jahr 2025, doch drahtlose Verbindungen wachsen mit einer CAGR von 8,95 %, da privates 5G, NB-IoT und LoRaWAN die Abdeckung auf mobile und entfernte Anlagen ausdehnen. Industrielles Ethernet verankert weiterhin deterministische Steuerung mit unter 1 ms unter Verwendung von IEEE-802.1-Erweiterungen für zeitkritische Netzwerke, die in Cisco-, Hirschmann- und Moxa-Switches integriert sind. Drahtlose Optionen teilen sich in hochbandbreitige Intra-Werk-Mobilität und weitreichende, energiearme Telemetrie auf.

Siemens' Ankündigung vom Februar 2026 über eine Produktionsflächenlatenz von unter 10 ms unterstreicht die Eignung von 5G für autonome mobile Roboter und Augmented-Reality-Workflows. NB-IoT macht 58 % der weltweiten Bereitstellungen im Bereich energiearmer Weitbereichsnetze aus, dank nahtloser Carrier-Integration, während LoRaWAN unlizenzierte Spektrum-Rollouts außerhalb Chinas mit einem Anteil von 40 % anführt. Satellitenverbindungen von Iridium und aufkommenden Niedrigerdbahnkonstellationen übertragen Telemetrie von Offshore-Plattformen und entlegenen Minen, wo terrestrische Netzwerke nach wie vor unpraktisch sind.

Nach Bereitstellungsmodus: Hybride Architekturen balancieren Latenz und Skalierbarkeit

Die Cloud erfasste 62,37 % des Umsatzes im Jahr 2025 und bleibt das größte Marktsegment für intelligente vernetzte Anlagen und Betriebsabläufe, das mit einer CAGR von 8,91 % wächst, da Hyperscaler industriespezifische Dienste veröffentlichen. Hersteller in der Halbleiterfertigung und der Pharmaindustrie verlassen sich weiterhin auf Millisekunden-Latenzschleifen, die vor Ort ausgeführt werden, um Echtzeit-Verarbeitung und Entscheidungsfindung sicherzustellen. Fortschritte im Edge-Computing haben jedoch die Integration von Edge-Laufzeiten wie AWS IoT Greengrass und Microsoft Azure IoT Hub ermöglicht, die eine nahtlose Synchronisierung zwischen lokalen Entscheidungsprozessen und elastischen cloudbasierten Analysen erleichtern. Diese Integration ermöglicht es Herstellern, die Skalierbarkeit und Rechenleistung von Cloud-Plattformen zu nutzen und gleichzeitig die Geschwindigkeit und Effizienz des Vor-Ort-Betriebs aufrechtzuerhalten.

Hybride Architekturen ermöglichen es Unternehmen, Simulationen digitaler Zwillinge und flottenweit maschinelles Lernen in der Cloud zu zentralisieren, während deterministische Steuerung vor Ort beibehalten wird, um Internet-Abhängigkeit für sicherheitskritische Prozesse zu vermeiden. Vertrauliche Computing-Enklaven verschlüsseln nun Daten während der Nutzung und beseitigen frühere Sicherheitsbedenken. Gleichzeitig setzen Regulierungsbehörden von der EU bis China Datensouveränitätsgesetze durch, was verteilte Topologien für multinationale Unternehmen, die in verschiedenen Rechtsgebieten tätig sind, unvermeidlich macht. Infolgedessen entwickeln sich hybride Bereitstellungen zur pragmatischen Wahl, die Latenz, Souveränität und Skalierung ausbalanciert.

Nach Branchenvertikale: Fertigung führt, während Energie und Gesundheitswesen aufholen

Die Fertigung trug 41,21 % des Umsatzes im Jahr 2025 bei, und die Branche für intelligente vernetzte Anlagen und Betriebsabläufe behält ihren Schwung, da Automobil-, Elektronik- und Maschinenbauunternehmen Produktionslinien digitalisieren, um Null-Fehler-Qualitätsziele zu erreichen. Automobil-OEMs, die KI-gesteuerte Anomalieerkennungssysteme implementieren, haben eine signifikante Reduzierung ungeplanter Stillstände um bis zu 50 % gemeldet. Diese Verbesserung steigert nicht nur die betriebliche Effizienz, sondern ermöglicht es Herstellern auch, zusätzliche Kapazitäten für die Produktion kundenspezifischer Konfigurationen bereitzustellen und so vielfältige Kundenanforderungen effektiver zu erfüllen.

Energie und Versorgung holen auf, wobei Netzmodernisierungsinitiativen groß angelegte Sensor-Rollouts und weltweit 713 Milliarden USD an Mitteln antreiben, die bis 2030 für fortschrittliche Verteilungsmanagementsysteme vorgesehen sind. Bergbaubetreiber nutzen autonomen Fahrbetrieb und vorausschauende Wartung, um Produktivität und Arbeitssicherheit zu steigern, während die Landwirtschaft intelligente Bewässerung und Viehüberwachung integriert, um Wasser zu sparen und Erträge zu steigern. Folglich sind nachgelagerte Vertikalen bereit, die Dominanz der Fertigung einzuholen, da digitale Anwendungsfälle in anlagenintensiven Sektoren zunehmen.

Geografische Analyse

Nordamerika generierte 37,63 % des Umsatzes im Jahr 2025 und wächst mit einer CAGR von 8,87 %, da Hersteller Kapazitäten zurückverlagern und Versorgungsunternehmen alternde Übertragungsanlagen digitalisieren. Das US-amerikanische Energieministerium schätzt, dass der Anteil erneuerbarer Energien in Kalifornien und Texas 40 % überstieg, was die Dringlichkeit der Netzmodernisierung unterstreicht. Rockwell Automation reservierte 2 Milliarden USD für die inländische Produktion von SPS und Edge-Geräten, um Lieferkettenengpässe zu mindern. Kanadas Versorgungsunternehmen in Ontario und British Columbia beschleunigen die Einführung fortschrittlicher Messinfrastruktur, um die Reaktionszeiten bei Ausfällen zu verkürzen. Mexiko zieht ausländische Investitionen in Automobilelektronik an und fördert die Einführung von Plattformen für vernetzte Anlagen zur Synchronisierung trinationaler Lieferketten.

Europa priorisiert Energieeffizienz im Rahmen der EU-CSRD und verpflichtet Unternehmen, Emissionen auf Geräteebene zu quantifizieren. Severn Trent kooperierte im September 2025 mit Netmore, um 1 Million LoRaWAN-Wasserzähler einzuführen und nicht-umsatzwirksame Wasserverluste um 10 % zu reduzieren. Siemens, Schneider Electric und ABB pilotieren Fabriken mit digitalen Zwillingen in Deutschland, Frankreich und dem Vereinigten Königreich vor der globalen Skalierung.[4]Netmore Group, "Severn Trent wählt Netmore für die Bereitstellung und Verwaltung des fortschrittlichen Messinfrastruktur-Netzwerks für eine Million intelligente Wasserzähler," netmoregroup.com Geopolitische Sanktionen verlangsamen Russlands Modernisierung und lenken die regionale Nachfrage auf inländische Automatisierungsanbieter.

Der Asien-Pazifik-Raum verzeichnet das schnellste absolute Wachstum, da China, Japan, Indien und Südkorea intelligente Fertigungsrichtlinien einbetten. Chinas Made-in-China-Fahrplan priorisiert intelligente Fabriken, während Japans Gesellschaft 5.0 cyber-physische Systeme ausrichtet, um dem Altern der Belegschaft entgegenzuwirken. Indiens Smart-Cities-Mission unterstützt IoT-fähige Netzwerke für Verkehr, Abfall und Wasser in 100 städtischen Zentren. Australiens Bergbauunternehmen betreiben autonome Flotten, die von städtischen Zentren Tausende von Kilometern entfernt gesteuert werden, und bestätigen die Machbarkeit von Edge-Analysen in abgelegenen Umgebungen. Der Nahe Osten lenkt Öleinnahmen in diversifizierte Smart-City-Projekte wie Saudi-Arabiens NEOM und fordert robuste Anlagenleistungsschichten. Südafrika und Nigeria pilotieren Präzisionslandwirtschaft und intelligente Messlösungen zur Verbesserung der Ernährungssicherheit und Netzzuverlässigkeit. Südamerika, angeführt von Brasilien und Argentinien, wendet Rahmenwerke für vernetzte Anlagen in der Agrarindustrie an, um Nachhaltigkeitszertifizierungsanforderungen der Exportmärkte zu erfüllen.

Wettbewerbslandschaft

Der Markt für intelligente vernetzte Anlagen und Betriebsabläufe ist mäßig konzentriert, wobei die Top-10-Anbieter rund 45 % des Umsatzes im Jahr 2025 erfassen, doch der Wettbewerb verschärft sich, da softwarenative Neueinsteiger und Hyperscaler die Steuerungssystem-Bastionen der etablierten Anbieter erodieren. Siemens, Schneider Electric, ABB, Honeywell, Rockwell Automation und Emerson nutzen jahrzehntelange installierte Basis, um Analysen und Lebenszyklusdienstleistungen im Querverkauf anzubieten. ABB meldete 2025 127 industrielle KI-Patente an, mit Schwerpunkt auf Energieoptimierung und vorausschauender Wartung für die Prozessindustrie.

PTC, IBM, Microsoft, SAP und Oracle liefern horizontale Plattformen, die Anlagenleistung mit Unternehmensressourcenplanung integrieren und Käufern herstellerunabhängige Alternativen bieten. AWS, Azure und Google Cloud bündeln Anlagenleistungsanalysen in ihre IoT-Suiten und senken die Gesamtbetriebskosten für Neuinstallationen. Nischenspezialisten wie Uptake, Augury und Senseye erschließen Nischenmöglichkeiten in der Windturbinendiagnostik, HLK-Überwachung und zustandsbasierter Wartung durch verbrauchsbasierte Preisgestaltung.

Strategische Allianzen nehmen zu, wobei ABB und Schneider Electric im September 2025 eine Partnerschaft zur gemeinsamen Entwicklung interoperabler Edge-to-Cloud-Energiemanagementlösungen ankündigten, was die Kundennachfrage nach offenen Ökosystemen widerspiegelt. Konsolidierung bleibt wahrscheinlich, da Automatisierungskonzerne cloudnative Analyse-Startups im Visier haben, um den Übergang zu wiederkehrenden Umsätzen zu beschleunigen. Anbieter, die IEC-62443-Cybersicherheits- und ISO-55000-Anlagenmanagementzertifizierungen erhalten, erlangen den Status bevorzugter Lieferanten für Ausschreibungen kritischer Infrastruktur. Die Wettbewerbsdifferenzierung hängt nun von der KI-Modellgenauigkeit, sicherer Edge-to-Cloud-Orchestrierung und der Fähigkeit ab, Leistungsergebnisse vertraglich zu garantieren.

Marktführer im Bereich intelligente vernetzte Anlagen und Betriebsabläufe

Siemens AG

General Electric Company

Schneider Electric SE

ABB Ltd.

Honeywell International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: 1NCE und Netmore Group schlossen eine Partnerschaft zur Integration von Mobilfunk- und LoRaWAN-Konnektivität in eine einheitliche IoT-Plattform, die eine gerätespezifische Auswahl von Leistungs-, Reichweiten- und Durchsatzoptionen ermöglicht.

- Februar 2026: Siemens setzte privates 5G in 15 deutschen und chinesischen Fabriken ein und erzielte eine Maschine-zu-Maschine-Latenz von unter 10 ms für die Präzisionsfertigung.

- Februar 2026: ABB lancierte Automation Extended, das Edge-Computing, KI-Analysen und Cybersicherheit kombiniert, um Bestandsanlagen mit minimalen Ausfallzeiten nachzurüsten.

- Januar 2026: Honeywell stellte Forge 3.0 vor, eine cloudnative IIoT-Suite mit integrierter generativer KI, die die mittlere Reparaturzeit in frühen Luft- und Raumfahrt- sowie Raffinerie-Bereitstellungen um 30 % reduzierte.

Umfang des globalen Berichts über den Markt für intelligente vernetzte Anlagen und Betriebsabläufe

Der Markt für intelligente vernetzte Anlagen und Betriebsabläufe bezieht sich auf das Branchensegment, das der Integration fortschrittlicher Technologien gewidmet ist, einschließlich des Internets der Dinge (IoT), künstlicher Intelligenz (KI), Cloud-Computing und Big-Data-Analysen, in physische Anlagen und Betriebsprozesse zur Verbesserung von Effizienz, Zuverlässigkeit und Leistung.

Der Bericht über den Markt für intelligente vernetzte Anlagen und Betriebsabläufe ist segmentiert nach Komponente (Hardware, Software und Dienstleistungen), Konnektivitätstechnologie (kabelgebunden, kabellos und Satellit), Bereitstellungsmodus (On-Premise, Cloud und Hybrid), Branchenvertikale (Fertigung, Energie und Versorgung, Öl und Gas, Bergbau, Transport und Logistik, Gesundheitswesen, Landwirtschaft sowie intelligente Städte und Infrastruktur) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware | Sensoren und Aktoren |

| Gateways und Edge-Geräte | |

| Software | Anlagenleistungsmanagement (APM) |

| Fertigungsausführungssystem (MES) | |

| SCADA und HMI | |

| Analyse- und KI-Plattformen | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Verwaltete Dienste |

| Kabelgebunden | Ethernet |

| Industrieller Feldbus | |

| Kabellos | WLAN und Bluetooth |

| 5G / Privates LTE | |

| LPWAN (LoRa, NB-IoT, Sigfox) | |

| Satellit / Fernverbindung |

| On-Premise |

| Cloud |

| Hybrid |

| Fertigung |

| Energie und Versorgung |

| Öl und Gas |

| Bergbau |

| Transport und Logistik |

| Gesundheitswesen |

| Landwirtschaft |

| Intelligente Städte und Infrastruktur |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Naher Osten |

| Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Hardware | Sensoren und Aktoren |

| Gateways und Edge-Geräte | ||

| Software | Anlagenleistungsmanagement (APM) | |

| Fertigungsausführungssystem (MES) | ||

| SCADA und HMI | ||

| Analyse- und KI-Plattformen | ||

| Dienstleistungen | Professionelle Dienstleistungen | |

| Verwaltete Dienste | ||

| Nach Konnektivitätstechnologie | Kabelgebunden | Ethernet |

| Industrieller Feldbus | ||

| Kabellos | WLAN und Bluetooth | |

| 5G / Privates LTE | ||

| LPWAN (LoRa, NB-IoT, Sigfox) | ||

| Satellit / Fernverbindung | ||

| Nach Bereitstellungsmodus | On-Premise | |

| Cloud | ||

| Hybrid | ||

| Nach Branchenvertikale | Fertigung | |

| Energie und Versorgung | ||

| Öl und Gas | ||

| Bergbau | ||

| Transport und Logistik | ||

| Gesundheitswesen | ||

| Landwirtschaft | ||

| Intelligente Städte und Infrastruktur | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | |

| Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für intelligente vernetzte Anlagen und Betriebsabläufe im Jahr 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 447,72 Milliarden USD erreichen.

Welches Komponentensegment wächst am schnellsten?

Software und verwaltete Dienste wachsen mit einer CAGR von 8,72 %, da Unternehmen zunehmend abonnementbasierte Analysen gegenüber eigenständiger Hardware bevorzugen.

Warum sind private 5G-Netzwerke für Bereitstellungen vernetzter Anlagen wichtig?

Sie bieten eine Latenz von unter 10 ms und hohe Gerätedichte, was autonome Roboter, AR-gestützte Wartung und geschlossene Qualitätskontrolle ermöglicht.

Wie liefert vorausschauende Wartung finanzielle Vorteile?

Fallstudien zeigen Reduzierungen ungeplanter Ausfallzeiten um bis zu 35 % und 20 % niedrigere Wartungsausgaben, was sich in Millionen von Dollar jährlicher Einsparungen niederschlägt.

Welche Region führt derzeit die Nachfrage an?

Nordamerika mit einem Umsatzanteil von 37,63 % im Jahr 2025, angetrieben durch frühe Einführung industrieller IoT-Lösungen und Investitionen in die Netzmodernisierung.

Was ist das Hauptanliegen im Bereich Cybersicherheit für vernetzte Betriebsabläufe?

Die erweiterte Angriffsfläche erhöht die Anfälligkeit gegenüber Ransomware und staatlich geförderten Bedrohungen, die auf Steuerungssysteme abzielen, und erhöht Versicherungs- und Compliance-Kosten.

Seite zuletzt aktualisiert am: