Smart-Building-Markt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

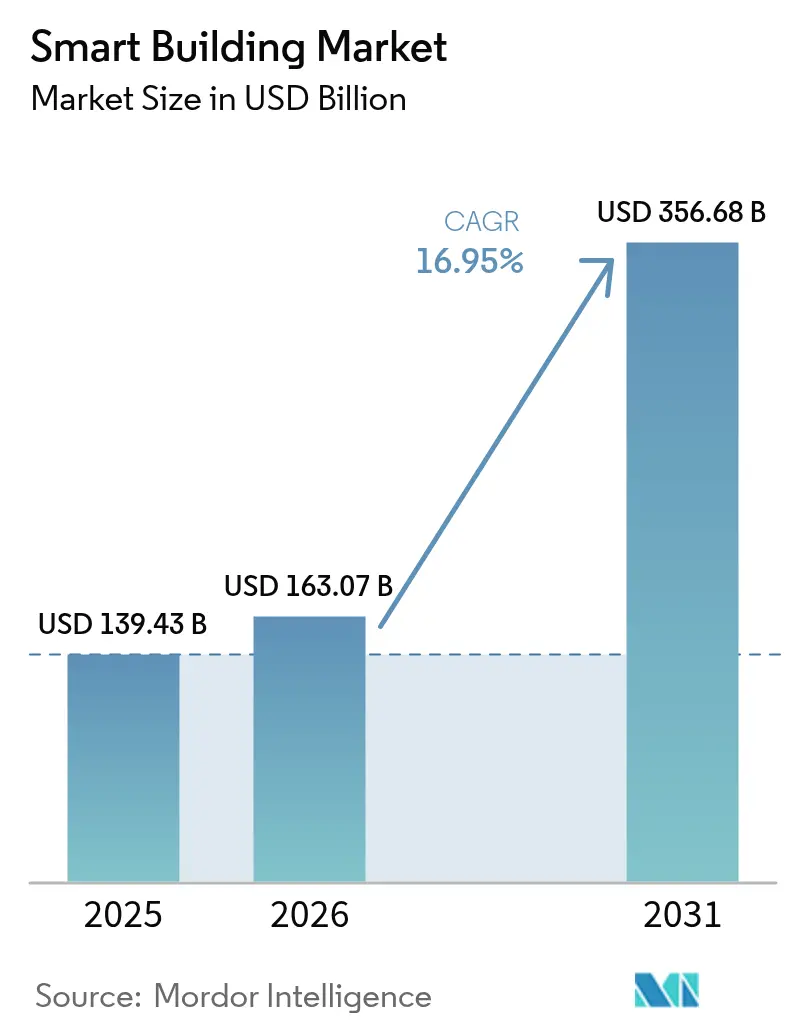

| Marktgröße (2026) | 163.07 Milliarden US-Dollar |

| Marktgröße (2031) | 356.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Smart-Building-Markt Analyse von Mordor Intelligence

Die Größe des Smart-Building-Marktes wird im Jahr 2026 auf 163,07 Milliarden USD geschätzt, ausgehend von einem Wert von 139,43 Milliarden USD im Jahr 2025, mit Prognosen für 2031, die 356,68 Milliarden USD zeigen, und wächst mit einer CAGR von 16,95 % über den Zeitraum 2026–2031. Die verbesserte Integration von Betriebstechnologie und Informationstechnologie in Verbindung mit Echtzeit-Analysen wandelt Gebäude von passiven Vermögenswerten in aktive Energieknoten um. Cyber-sichere, offene Architekturen werden proprietären Systemen vorgezogen, da Eigentümer Beleuchtung, Heizungs-, Lüftungs- und Klimaanlagen, Sicherheit und Energiemanagement auf einer einzigen Plattform vereinheitlichen möchten.[1]Stromquist & Company, "Integrierte Gebäudeautomation: Ausblick 2025," stromquist.com Die Nachfrage nach Nachrüstungen steigt, da gewerbliche Immobilienportfolios auf Netto-Null-Pfade ausgerichtet werden müssen, während Versorgungsunternehmen Gebäude, die die Nachfragesteuerung automatisieren, mit neuen Tarifstrukturen belohnen.[2]US-Energieministerium, "Better Buildings Initiative Fortschrittsbericht 2025," energy.gov Der asiatisch-pazifische Raum führt bei der Einführung, da China und Indien nationale Smart-City-Programme ausbauen, die eine vernetzte Gebäudeinfrastruktur vorschreiben.

Wichtigste Erkenntnisse des Berichts

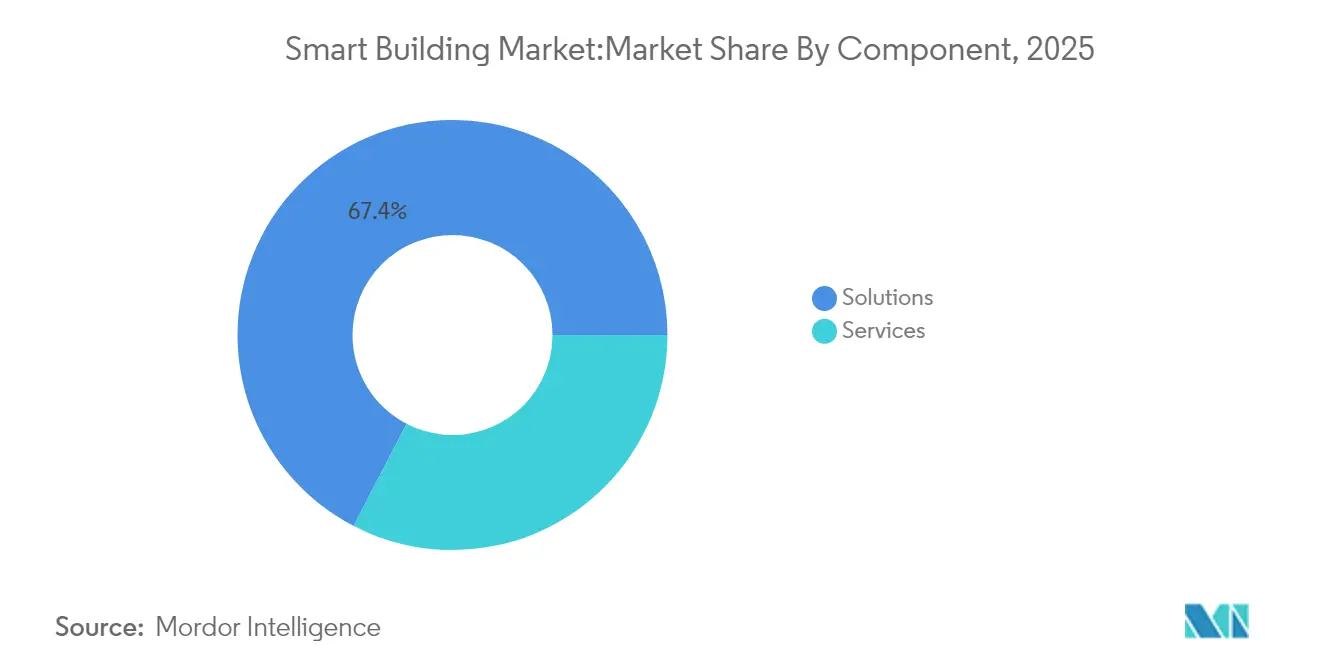

- Nach Komponente hielten Lösungen im Jahr 2025 einen Umsatzanteil von 67,40 %, während für Dienstleistungen bis 2031 eine CAGR von 17,20 % prognostiziert wird.

- Nach Konnektivitätstechnologie behielt die kabelgebundene Infrastruktur im Jahr 2025 einen Marktanteil von 54,75 %; kabellose Plattformen sollen bis 2031 mit einer CAGR von 18,35 % wachsen.

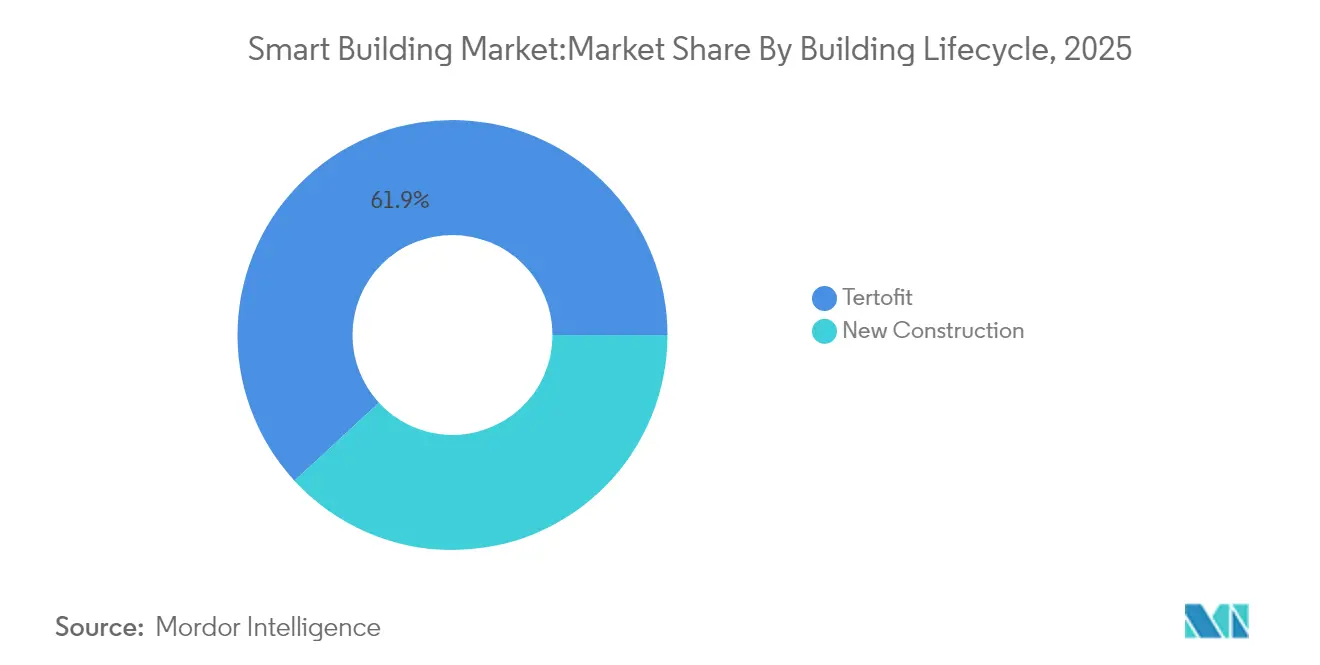

- Nach Gebäudelebenszyklus entfielen im Jahr 2025 61,85 % der Smart-Building-Marktgröße auf Nachrüstungsprojekte, während Neubauprojekte zwischen 2026 und 2031 mit einer CAGR von 17,15 % wachsen sollen.

- Nach Gebäudetyp führten Gewerbeimmobilien im Jahr 2025 mit einem Umsatzanteil von 59,65 %; für Wohngebäude wird bis 2031 die höchste CAGR von 17,72 % erwartet.

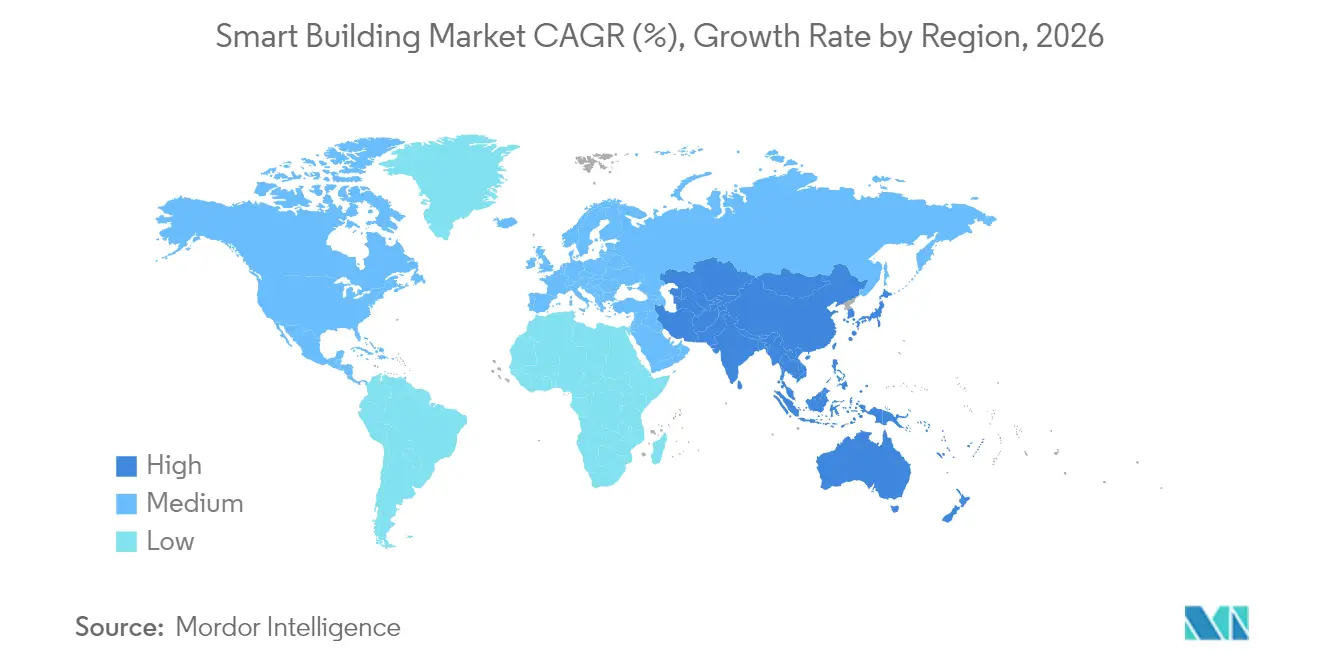

- Nach Region entfielen im Jahr 2025 31,55 % des weltweiten Umsatzes auf den asiatisch-pazifischen Raum, der bis 2031 voraussichtlich mit einer CAGR von 19,85 % wachsen wird.

- Siemens, Honeywell, Johnson Controls und Schneider Electric lieferten gemeinsam mehr als 40 % der im Jahr 2024 abgeschlossenen standortübergreifenden Smart-Building-Implementierungen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Smart-Building-Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Netto-Null-Kohlenstoffvorgaben | +3.2% | EU, Nordamerika, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Verbreitung von IoT-Sensoren | +2.8% | Nordamerika, Europa, entwickelter asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Konvergenz von Betriebstechnologie-Informationstechnologie-Cybersicherheit | +2.1% | Nordamerika, Europa, entwickelter asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Anreize zur Nachfragesteuerung durch Versorgungsunternehmen | +1.7% | Nordamerika, frühes Europa | Kurzfristig (≤ 2 Jahre) |

| Einführung digitaler Zwillinge auf Campus-Ebene | +2.4% | Kernbereich asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| EU-Taxonomie-konforme Finanzierung | +1.9% | Europa, Einfluss auf globale Normen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Netto-Null-Kohlenstoffvorgaben treiben umfassende Gebäudenachrüstungen voran

Netto-Null-Vorschriften erfordern eine tiefgreifende energetische Sanierung, da Gebäude 40 % der globalen Emissionen verursachen. Vorgaben, die gesamte Portfolios abdecken, veranlassen Eigentümer, hocheffiziente Heizungs-, Lüftungs- und Klimaanlagen zu installieren, die Wärmeversorgung zu elektrifizieren und Analyseebenen hinzuzufügen, die die Leistung überprüfen. ABB schätzt, dass das Nachrüstungspotenzial bis 2050 3,9 Billionen USD erreichen könnte, da die Dekarbonisierungsfristen kürzer werden.[3]ABB Group, "Globale Gebäudenachrüstungspfade," abb.com Regionale Unterschiede in den Definitionen beschleunigen lokale Innovationen, wobei viele städtische Vorschriften die nationalen Ziele übertreffen.

Verbreitung von IoT-Sensoren ermöglicht Echtzeit-Gebäudeintelligenz

Eine wachsende Sensorbasis verschafft Betreibern detaillierte Einblicke in Belegung, Gerätezustand und Raumluftqualität. China verfügt über 31 Millionen intelligente Gebäude, während die Vereinigten Staaten im Jahr 2025 über 16 Millionen verfügen. Plattformen wie Johnson Controls' OpenBlue haben Energieeinsparungen von 10 %–12 % dokumentiert, indem Rohdaten in präskriptive Steuerungen umgewandelt werden. Die Nachfrage nach energiearmen kabellosen Sensoren steigt, da der Umsatz mit Industriesensoren im Jahr 2025 sich 29,9 Milliarden USD nähert.

Konvergenz von Betriebstechnologie-Informationstechnologie-Cybersicherheit ermöglicht integrierte Gebäudeplattformen

Sichere Konnektivität ist grundlegend, da Gebäude nun Daten mit Versorgungsunternehmen und Fahrzeugladestationen austauschen müssen. Der US-amerikanische Umsetzungsplan zur Modernisierung der Energiecybersicherheit befürwortet standardisierte Verschlüsselung für Gebäudeenergiemanagement-Systeme und erleichtert netzinteraktive Gebäude, ohne das Cyberrisiko zu erhöhen. Die Internationale Energieagentur ergänzt, dass digitale Steuerungen bis zu 10 % Nachfrageflexibilität im gewerblichen Bestand automatisieren können.

Programme zur Nachfragesteuerung durch Versorgungsunternehmen beschleunigen die Einführung intelligenter Gebäude

Dynamische Tarife belohnen Gebäude, die die Last in Spitzenzeiten reduzieren. Die Kapazität zur Nachfragesteuerung in den USA überstieg im Jahr 2023 33 GW und ist auf zweistelliges Wachstum ausgerichtet, was automatisiertes Lastabwurf finanziell attraktiv macht. KI-gesteuerte Steuerungen ermöglichen es Einrichtungen, daran teilzunehmen, ohne den Komfort der Bewohner zu beeinträchtigen, und erschließen neue Einnahmequellen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierung von Legacy-Gebäudemanagementsystem-Protokollen | −1.8% | Reife Märkte mit alterndem Bestand | Mittelfristig (2–4 Jahre) |

| Preisinflation bei Halbleiterbauelementen | −1.3% | Preissensible Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Datenschutzbeschränkungen für Cloud-Analysen | −0.9% | Europa und datenschutzorientierte Märkte | Mittelfristig (2–4 Jahre) |

| Qualifikationslücke im KI-gestützten Facility-Management | −1.1% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierung von Legacy-Gebäudemanagementsystem-Protokollen behindert die Systemintegration

Ältere Gebäudemanagementsysteme verwenden proprietäre Protokolle, die Nachrüstungen erschweren. Eine MDPI-Überprüfung aus dem Jahr 2024 identifizierte diese Fragmentierung als ein wesentliches Hindernis, das Eigentümer häufig dazu zwingt, Middleware einzusetzen oder ganze Teilsysteme zu ersetzen.[4]MDPI, "Hindernisse für die Einführung intelligenter Gebäude: Eine Überprüfung," mdpi.com Integrationsverzögerungen erhöhen die Projektkosten und können die wirtschaftliche Grundlage für fortschrittliche Analysen untergraben.

Investitionskosteninflation für halbleiterintensive Geräte nach dem Engpass von 2024

Nach 2024 schaffen steigende Investitionskosten aufgrund von Halbleiterengpässen strukturelle Herausforderungen für Smart-Building-Implementierungen, insbesondere in sensorintensiven Systemen wie Heizungs-, Lüftungs- und Klimaanlagen, Zugangskontrolle und Energiemanagement. Erhöhte Investitionen in Wafer-Fertigungsanlagen bis 2032, kombiniert mit schwankenden Gießerei-Investitionskosten, haben die Preise für fortschrittliche Knoten sowie Leistungs- und Analogchips über das Niveau vor dem Engpass gehalten, was OEM-Rabatte auf Geräte wie intelligente Zähler, Steuerungen und Edge-Gateways einschränkt. Infolgedessen sehen sich Gebäudeeigentümer mit höheren Vorabkosten und längeren Amortisationszeiten konfrontiert, was die Einführung in kostenempfindlichen gewerblichen und mittleren Segmenten des globalen Smart-Building-Marktes verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Lösungen dominieren, während Dienstleistungen sich beschleunigen

Lösungen generierten im Jahr 2025 67,40 % des Umsatzes, was ihre zentrale Rolle bei der Lichtsteuerung, Sicherheitsintegration und dem Energiemanagement widerspiegelt. Cloud-native Gebäudemanagementsysteme ersetzen lokale Server, reduzieren Ausfallzeiten bei Upgrades und ermöglichen eine schnellere Bereitstellung von Funktionen. Dienstleistungen haben einen kleineren Anteil, wachsen jedoch mit einer CAGR von 17,20 %, da Eigentümer Analysen, Cybersicherheitsüberwachung und Lebenszykluswartung auslagern. Diese Verlagerung lindert interne Qualifikationsengpässe und schafft gleichzeitig wiederkehrende Einnahmequellen für Anbieter. Die breitere Verfügbarkeit offener Programmierschnittstellen treibt Partnerschaften zwischen Lösungsanbietern und spezialisierten Dienstleistungsunternehmen voran. Der Smart-Building-Markt erlebt, dass Managed-Service-Verträge mit ergebnisbasierten Garantien gebündelt werden, die Anbieter auf Energiesparschwellen verpflichten. Da künstliche Intelligenz-Module eingebettet werden, steigt die Nachfrage nach kontinuierlicher Abstimmung und Modell-Nachtraining, was das Dienstleistungswachstum stärkt.

Nach Konnektivitätstechnologie: Kabelloses Wachstum übertrifft kabelgebundene Infrastruktur

Kabelgebundenes Ethernet, BACnet MS/TP und Power-over-Ethernet verbinden nach wie vor 54,75 % der intelligenten Geräte, aber kabellose Installationen expandieren mit einer CAGR von 18,35 %. Funkprotokolle bieten Installationsflexibilität für Bestandsgebäude, in denen Kernbohrungen nicht praktikabel sind. Wi-Fi 6/6E verbessert die Bandbreite für Videoanalysen, während Zigbee und Thread energiearme Sensoren verwalten. DECT NR+ führt Sub-GHz-Abdeckung für dichte Gerätecluster ein, ein Standard, der nun von Siemens und Schneider Electric unterstützt wird. Die wachsende Gerätedichte verlagert Designs hin zu Mehrprotokoll-Zugangspunkten, die Bluetooth-Beacons, LoRaWAN-Zähler und 5G-Gateways auf einem konvergierten Backbone koordinieren. Cyber-gehärtete Mesh-Architekturen ermöglichen es Edge-Geräten, Anmeldeinformationen autonom auszuhandeln, was die Inbetriebnahmezeit verkürzt.

Nach Gebäudelebenszyklus: Nachrüstungsmarkt dominiert mit überzeugendem Return on Investment

Nachrüstungen entfielen im Jahr 2025 auf 61,85 % des Smart-Building-Marktanteils, da Energieeinsparungen bei vielen Bürogebäudeportfolios eine Amortisation in weniger als fünf Jahren ermöglichen. Finanzielle Strafen für das Überschreiten von Kohlenstoffgrenzen, wie das Ortsgesetz 97 in New York, machen Upgrades unvermeidlich. Eigentümer priorisieren kabellose Sensoren, Frequenzumrichter und Cloud-Analysen, da diese Lösungen die Störung der Mieter minimieren. Neubauten machen 38,15 % aus, expandieren jedoch schneller mit einer CAGR von 17,15 %, was ein digital ausgerichtetes Planungskonzept bei Vorzeigeprojekten widerspiegelt. Entwickler integrieren Glasfaser, Edge-Server und erneuerbare Mikronetze während der Bauphase und vermeiden so spätere Nachrüstungskosten. Daten aus dem Building Information Modeling fließen direkt in digitale Zwillingsplattformen ein, die Übergabe und Betrieb optimieren.

Nach Gebäudetyp: Gewerbe führt, während Wohngebäude sich beschleunigen

Gewerbegebäude trugen im Jahr 2025 59,65 % des Umsatzes bei, da große Grundflächen die Effizienzgewinne verstärken. Flughäfen und gemischt genutzte Campus setzen integrierte Kommandozentralen ein, die Sicherheits-, Heizungs-, Lüftungs-, Klima- und Beleuchtungs-Dashboards zusammenführen. Das Wohnsegment ist kleiner, wächst jedoch mit einer CAGR von 17,72 %, da intelligente Thermostate und einheitliche Anwendungen in Mittelklasse-Wohnungen Einzug halten. Gebündelte Energiemanagement-Dienstleistungen werden zusammen mit Breitbandpaketen vermarktet, was die Durchdringung erhöht. Institutionelle Einrichtungen wie Krankenhäuser und Universitäten setzen Fehlererkennungsanalysen ein, um Wartungsbudgets zu kontrollieren und den Komfort der Bewohner zu verbessern. Industrieimmobilien integrieren die Umweltüberwachung mit Produktionsplänen und verknüpfen Gebäudekennzahlen mit unternehmerischen Nachhaltigkeitszielen.

Geografische Analyse

Der asiatisch-pazifische Raum führte den Smart-Building-Markt im Jahr 2025 mit einem Anteil von 31,55 % an und wird bis 2031 die höchste CAGR von 19,85 % aufrechterhalten. Nationale Smart-City-Programme in China, Südkorea und Singapur schreiben vernetzte Gebäudesysteme vor, die stadtweite digitale Zwillinge speisen. Indiens Expansion im gewerblichen Immobilienbereich der Klasse A integriert ebenfalls intelligente Beleuchtung, Luftqualitätssensoren und erneuerbare Mikronetze. Nordamerika folgt dicht dahinter, angetrieben durch Programme zur Nachfragesteuerung durch Versorgungsunternehmen und obligatorische Offenlegung der Kohlenstoffleistung. Die US-amerikanische Better Buildings Initiative hat bereits Einsparungen von 22 Milliarden USD verzeichnet, was die wirtschaftliche Grundlage für Analysenachrüstungen bestätigt. Der nationale Gebäudekodex Kanadas verweist nun auf intelligente Zähler-kompatible Steuerungen und fördert die regionale Einführung. Europa zeigt eine starke politische Ausrichtung durch die EU-Taxonomie, die Richtlinie über die Gesamtenergieeffizienz von Gebäuden und die Renovierungswellenstrategie. Datensouveränitätsregeln fördern Edge-Computing, sodass Anbieter lokale KI-Inferenz-Engines in Verbindung mit Cloud-Dashboards liefern. Skandinavien ist Vorreiter bei der Integration von Fernwärme, während Deutschland intelligente Zähler-Gateways ausbaut, die sichere Lastdaten an Netzbetreiber übermitteln.

Regulatorisches Umfeld

Smart-Building-Implementierungen werden zunehmend durch Vorschriften zur Dekarbonisierung von Gebäuden und zur Gebäudeleistung geprägt, die digitale Steuerungen in Compliance-Pfade einbetten. In der Europäischen Union trat die Richtlinie (EU) 2024/1275 (Neufassung der Richtlinie über die Gesamtenergieeffizienz von Gebäuden) am 24. Mai 2026 in Kraft. Sie schafft einen Rahmen, der Nullemissionsziele für Neubauten bis 2030 sowie einen stufenweisen Ausstieg aus fossilen Heizsystemen bis 2040 umfasst. Die EPBD hebt zudem intelligenzbezogene Werkzeuge wie den Smart Readiness Indicator (SRI) innerhalb des umfassenderen Energieeffizienzregimes hervor und verknüpft Gebäudeaufrüstungen mit überprüfbaren, technologiegestützten Ergebnissen.

Durchsetzungsmaßnahmen und Vorschriften zur Bundesbeschaffung verschärfen ebenfalls die Anforderungen an Cybersicherheit, Inbetriebnahme und Datenpraktiken. Im Juli 2026 leitete die Europäische Kommission Vertragsverletzungsverfahren gegen Mitgliedstaaten ein, die die Umsetzungsfrist vom 29. Mai 2026 verpasst hatten, und veröffentlichte zudem eine erste Bewertung der zwischen Dezember 2025 und Mai 2026 eingereichten Entwürfe nationaler Gebäuderenovierungspläne. In den Vereinigten Staaten verlangt das GSA-Smart-Buildings-Programm (ADM 7002.1), dass Smart-Building-Komponenten mit den OCIO-Standards übereinstimmen und BIM integrieren, während Maßnahmen des DOE im Zusammenhang mit Effizienzvorschriften für Bundesgebäude (einschließlich der Aussetzung der Compliance-Frist für 10 CFR Teil 433, Unterabschnitt B bis zum 1. September 2026) den Zeitplan für Technologieerneuerungszyklen beeinflussen. International formalisiert ISO 24359-1:2026 zudem die Planung des Gebäudeinbetriebnahmeprozesses und stärkt damit die Leistungsverifizierung als Bestandteil des Implementierungslebenszyklus.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Smart Buildings umfasst halbleiterintensive Sensorik- und Steuerungshardware (Sensoren, Zähler, Controller, Gateways), kabelgebundene und drahtlose Konnektivitätsstacks, Gebäudemanagement- und Analysesoftware sowie Integrations- und Lebenszyklusdienstleistungen (Inbetriebnahme, Cybersicherheitsüberwachung, Feinabstimmung und Wartung). Große Automatisierungsanbieter (zum Beispiel Siemens, Schneider Electric, ABB, Honeywell und Johnson Controls) bündeln zunehmend Geräte, Plattformen und Managed Services, während spezialisierte Partner Interoperabilitätsschichten, OT-IT-Sicherheitstools und branchenspezifische Analysen bereitstellen. Zu den Vertriebskanälen zählen Direktvertrieb an gewerbliche und institutionelle Eigentümer, Netzwerke von Auftragnehmern und Systemintegratoren für Nachrüstungen sowie OEM-Partnerschaften, die Steuerungen in HLK-, Beleuchtungs- und Energieausrüstung einbetten.

Vorgelagerte Engpässe und die Konvergenz des Ökosystems verändern Beschaffungs- und Partnerstrategien. Volatilität bei Komponenten und Logistik, einschließlich des im Marktkontext 2025-2026 genannten zolldbedingten Kostendrucks, treibt Dual-Sourcing und stärker regionalisierte Versorgungsknoten für Controller, Leistungselektronik und Edge-Gateways voran. Gleichzeitig steigt der Wettbewerb um Kühltechnik, Stromverteilungsanlagen und qualifizierte Arbeitskräfte, da der Ausbau von KI-Rechenzentren ähnliche Infrastrukturressourcen benötigt wie Smart-Building-Projekte. Anbieterbewegungen im Jahr 2026 verdeutlichen die Konvergenz über benachbarte Energie- und IoT-Bereiche hinweg, darunter ABBs Integrationsarbeit zur Verknüpfung von Samsung SmartThings Pro mit ABB Ability Building Pro für die Interoperabilität von Unternehmens-IoT sowie die Zusammenarbeit von Siemens mit FuelCell Energy zur Erforschung dezentraler Energie- und mikronetzausgerichteter elektrischer Balance-of-Plant-Systeme, die Gebäudelasten mit vor Ort erzeugten Energiearchitekturen verbinden.

Wettbewerbslandschaft

Führende Unternehmen im Smart-Building-Markt

Der Smart-Building-Markt weist eine konzentrierte Führungsstruktur auf, bleibt jedoch offen für Disruptoren. Honeywell, Siemens, Johnson Controls und Schneider Electric liefern End-to-End-Plattformen, die Sensoren, Steuerungen und Analysen bündeln. Johnson Controls hat OpenBlue auf Finanz- und Gesundheitscampus eingesetzt und berichtet von zweistelligen Energieeinsparungen für namhafte Kunden. Siemens' Building X Suite integriert Beleuchtung, Sicherheit und Mikronetz-Management unter einer gemeinsamen Benutzeroberfläche.

Technologieunternehmen dringen über Software-Ebenen ein. Cisco positioniert seine Catalyst-Switches als konvergierte Gebäudenetzwerke, während IBM Maximo Asset Management mit Watson KI für vorausschauende Wartung kombiniert. Es entstehen Partnerschaften, um Interoperabilitätsgrenzen zu überwinden; Nordic Semiconductor verbündete sich mit Legrand und Schneider Electric, um DECT NR+ als kabelloses Mehranbietersystem voranzutreiben.

Investitionen fließen in Edge-KI-Startups, die spezialisierte Analysen für Luftqualität, Belegung und Gerätezustand anbieten. Etablierte Akteure reagieren darauf, indem sie diese Unternehmen akquirieren oder mit ihnen kooperieren, anstatt Nischenalgorithmen intern zu entwickeln, was die Innovation beschleunigt und gleichzeitig die Einnahmen aus der installierten Basis schützt.

Marktführer der Smart-Building-Branche

Honeywell International Inc.

Siemens AG

Schneider Electric SE

IBM Corporation

ABB Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die regulierungsgetriebene Nachrüstungskonformität bleibt ein zentraler Weißraumbereich, da viele bestehende Portfolios weiterhin fragmentierte BMS-Systeme betreiben, die messbare Verbesserungen der Energieeffizienz einschränken. Die Neufassung der EPBD (Richtlinie (EU) 2024/1275), die am 24. Mai 2026 in Kraft trat, schafft konkrete Auslöser für die Modernisierung der Nichtwohngebäudeautomation dort, wo große HLK- oder Heizungssysteme vorhanden sind. Nationale Umsetzungen zeichnen sich bereits ab, etwa Irlands S.I. Nr. 168/2026, das eine A0-Gebäudeenergieklasse im Zusammenhang mit Nullemissionsgebäuden einführt. Dieser politische Hintergrund unterstützt Lösungen, die Nachrüstungsstörungen verkürzen, darunter drahtlose Sensorik, cloudverwaltete BMS-Upgrades und standardisierte Inbetriebnahme im Einklang mit ISO 24359-1:2026.

Eine weitere Chance liegt im Übergang von Einzellösungen zu interoperabler, servicegeführter Betriebsintelligenz, die Integrationsreibung reduziert und die Leistung über die Zeit aufrechterhält. Technische Rahmenwerke, die Semantik und Compliance-Prüfung standardisieren (wie EN 50090-6-2:2025 für HBES-IoT-Semantikmodelle und die CEN/TR 18276:2026-Checklisten für BACS-Compliance-Workflows), unterstützen die Integration mehrerer Anbieter und adressieren direkt die durch die Fragmentierung veralteter Protokolle bedingte Einschränkung, die im ausgereiften Gebäudebestand hervorgehoben wird. Anbietermaßnahmen bekräftigen diese servicegeführte Ausrichtung: Siemens brachte im Mai 2026 Asset Performance Advanced als Managed Service in Verbindung mit Building X auf den Markt, und Schneider Electric führte im Juni 2026 EcoCare-Servicepläne für BMS in den Vereinigten Staaten ein, wobei beide vorausschauende Wartung und Analytik mit wiederkehrenden Servicebereitstellungsmodellen verknüpfen, die Gebäudeeigentümer auch bei begrenzten internen FM-Kompetenzen übernehmen können.

Aktuelle Branchenentwicklungen

- Juli 2026: Siemens unterzeichnete eine fünfjährige Partnerschaft mit den Higher Colleges of Technology (HCT) zur Entwicklung von Smart-Campus-Technologien im Einklang mit den Zielen von UAE Net Zero 2050. Die Zusammenarbeit konzentriert sich auf die Modernisierung der Campus-Infrastruktur und die Beschleunigung digitaler Gebäudefähigkeiten und erweitert Siemens Präsenz in Bildungs- und öffentlichen Sektorprojekten in der Region.

- Juni 2026: Schneider Electric brachte EcoCare-Servicepläne für Gebäudemanagementsysteme (BMS) in den Vereinigten Staaten auf den Markt, die KI-gestützte Analytik für vorausschauende Wartung und Betriebsintelligenz nutzen. Dieser Schritt stärkt Schneiders servicegeführtes Modell rund um installierte BMS-Basen und erhöht den Wettbewerbsdruck auf Anbieter, die hauptsächlich auf projektgetriebene Integrationseinnahmen setzen.

- Juni 2024: Honeywell schloss die Übernahme des Global Access Solutions-Geschäfts von Carrier ab. Der Deal erweitert Honeywells Portfolio für Gebäudesicherheit und Zugangskontrolle und unterstützt integriertere Smart-Building-Angebote, die physische Sicherheitsdaten mit umfassenderen Gebäudeautomationsplattformen kombinieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Gesamteinnahmen aus Smart-Building-Lösungen und -Dienstleistungen, die dabei helfen, den Betrieb von Gebäuden über gewerbliche, private und industrielle Einrichtungen hinweg zu überwachen, zu automatisieren und zu optimieren. Er umfasst Systeme, die Ausrüstung, Sensoren und Software verbinden, um Energieverbrauch, Sicherheit und Betrieb zu verbessern.

Umfangsausschlüsse: Wir schließen eigenständige Verbraucher-Smart-Home-Geräte aus, die nicht Teil eines integrierten Gebäudesystems sind, sowie allgemeine Bauausgaben, die nicht direkt mit Smart-Enablement verknüpft sind.

Übersicht der Segmentierung

- Nach Komponente

- Lösungen

- Gebäudeenergiemanagement-Systeme

- Infrastrukturmanagement-Systeme

- Intelligente Sicherheitssysteme

- Lichtsteuerungssysteme

- Heizungs-, Lüftungs- und Klimaanlagen-Steuerungssysteme

- Sonstige Lösungen

- Dienstleistungen

- Professionelle Dienstleistungen

- Verwaltete Dienstleistungen

- Lösungen

- Nach Konnektivitätstechnologie

- Kabelgebunden

- Kabellos

- Wi-Fi

- ZigBee / Z-Wave

- Bluetooth Low Energy

- 6LoWPAN und andere

- Nach Gebäudelebenszyklus

- Neubau

- Nachrüstung

- Nach Gebäudetyp

- Wohngebäude

- Gewerbe

- Büro

- Einzelhandel

- Gastgewerbe

- Flughäfen und Verkehrsknotenpunkte

- Industrie und Logistik

- Institutionell (Gesundheitswesen, Bildung, Regierung)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Übriger asiatisch-pazifischer Raum

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Die Deskarbeit beginnt mit der Kartierung dessen, was ein typischer Smart-Building-Kauf umfasst, und wie sich dieser Wert in öffentlichen Informationen widerspiegelt. Wir nutzten zugängliche Quellen wie die Internationale Energieagentur (IEA) für den Energiekontext von Gebäuden, Tabellen der U.S. Energy Information Administration für Signale zum Stromverbrauch, Eurostat für Gebäude- und Energieindikatoren in Europa sowie Handelsstatistiken der Vereinten Nationen für richtungsweisende Prüfungen relevanter Ausrüstungsflüsse.

Wir prüften außerdem Normen- und Leitfadenpublikationen (zum Beispiel ASHRAE- und ISO-Dokumente), begutachtete Fachzeitschriften, die Ergebnisse der Gebäudeautomation und des Energiemanagements diskutieren, sowie Geschäftsberichte von Unternehmen, Investorenpräsentationen und verlässliche Presseberichterstattung für Hinweise zur Akzeptanz und Preisbewegungsnarrative. Wo verfügbar, wurden ein kostenpflichtiges Abonnement-Tool für Unternehmensfinanzen und eine Patentdatenbank nur zur Unterstützung der Anbieterkartierung und zur Plausibilitätsprüfung von Technologieschwerpunkten verwendet. Diese Deskquellen sind nicht erschöpfend, und viele weitere öffentliche Referenzen wurden ebenfalls verwendet, um während der Studie Datenpunkte zu sammeln, zu validieren und zu klären.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um zu bestätigen, was Käufer als Smart-Building-Ausgaben zählen und wie sich Budgets auf Lösungen und Dienstleistungen aufteilen, insbesondere bei Nachrüstungsprojekten, bei denen sich der Umfang je Standort ändert. Wir sprachen mit einer Mischung aus Lösungsanbietern, Systemintegratoren, Gebäudeeigentümern und Facility-Teams in APAC, EMEA und Amerika, sodass Annahmen zu Akzeptanztempo, Preisgestaltung und Service-Anbindungsraten dort präzisiert werden konnten, wo Deskdaten breit gefasst waren.

Verteilung der Befragten der Primärforschungs-Feldarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 14% | APAC: 45% |

| Mid-Tier: 47% | Funktions-/Bereichsleiter: 30% | EMEA: 32% |

| Kleinere Akteure: 22% | Manager: 56% | Amerika: 23% |

Marktdimensionierung und Prognose

Die Dimensionierung erfolgt hauptsächlich über ein Top-Down-Modell, bei dem Gebäudebestand, Neubau- versus Nachrüstungsaktivität und Akzeptanzraten intelligenter Systeme genutzt werden, um den adressierbaren Nachfragepool nach Region zu rekonstruieren. Dieser Nachfragepool wird dann anhand des typischen Lösungsmixes und der Serviceintensität in einen Wert umgerechnet, wobei die Währungsbehandlung jahresweise konsistent gehalten wird, damit Vergleiche eindeutig bleiben.

Um die Zahlen realistisch zu halten, werden die Gesamtsummen mit selektiven Bottom-Up-Näherungen abgeglichen, wie beispielsweise stichprobenartigen Umsatzaufteilungen von Anbietern, Kanalprüfungen zur Intensität der Systemintegration und ASP-x-Volumen-Logik für gängige Gebäudesubsysteme (zum Beispiel Energiemanagement, Sicherheit und Zugangskontrolle sowie Infrastrukturüberwachung). Zu den Eingaben, die das Modell wesentlich beeinflussen, zählen der Nachrüstungsanteil, das Wachstum der gewerblichen Fläche, die Präferenz drahtlos versus kabelgebunden, der politische Schub für Energieeffizienz und die typische Service-Anbindungsrate nach der Installation, die anschließend in Interviews auf Belastbarkeit geprüft werden.

Die Prognose erfolgt mittels Szenarioanalyse, unterstützt durch eine einfache multivariate Regression zu wichtigen Treibern wie Bauaktivität, Strompreisdruck und Reifegrad der Smart-Adoption, und wird dort angepasst, wo Experten auf schnellere oder langsamere Zyklen hinweisen. Wenn eine Region begrenzte öffentliche Indikatoren aufweist, werden Lücken durch Proxy-Metriken (wie Bauleistung und Urbanisierungstempo) geschlossen und anschließend vor der Fertigstellung durch Primärfeedback gegengeprüft.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch wiederholte Gegenprüfungen zwischen dem Modellergebnis und unabhängigen Signalen, wie der regionalen Bauentwicklung, der Akzeptanz des Gebäudeenergiemanagements und dem beobachteten Gleichgewicht zwischen Lösungen und Dienstleistungen. Ausreißer werden überprüft, um festzustellen, ob sie auf ein einmaliges Ereignis, eine Definitionsabweichung oder ein Problem bei der Einheitenumrechnung zurückzuführen sind, und anschließend werden die Treiberannahmen überarbeitet.

Vor der endgültigen Freigabe durchlaufen die Zahlen mehrstufige Analystenprüfungen, und Rückrufe werden ausgelöst, wenn das Interviewfeedback eine bedeutsame Abweichung bei Akzeptanz, Preisgestaltung oder Serviceanbindung zeigt. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse die Aussichten verändern, etwa größere politische Verschiebungen oder starke Veränderungen der Gebäudeinvestitionen. Unmittelbar vor der Auslieferung führen wir eine erneute Prüfung der Schlüsselvariablen durch, damit die weitergegebene Sicht die aktuellste verfügbare ist.

Mordor Intelligences Marktgröße für Smart Buildings im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Werte für Smart Buildings unterscheiden sich oft, da Teams nicht immer dieselben Ausgaben erfassen und außerdem unterschiedliche Basisjahre, Umrechnungskurse und Annahmen darüber wählen, wie schnell Dienstleistungen nach Implementierungen skalieren. Das Ergebnis ist, dass zwei plausibel wirkende Zahlen im direkten Vergleich immer noch weit voneinander abweichen können.

Die wichtigsten Ursachen für Abweichungen sind in der Regel praktischer Natur, etwa ob Nachrüstungsprogramme vollständig erfasst werden, ob Dienstleistungen wie Integration und Wartung eingeschlossen sind und wie Lösungen zwischen Energiemanagement, Sicherheit und Infrastrukturüberwachung gruppiert werden. Manche Schätzungen setzen zudem auf eine aggressive Akzeptanzkurve für drahtlose Upgrades, während andere einen konservativen Anstieg beibehalten und dann einen niedrigeren Wert für das laufende Jahr ausweisen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 139,43 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 141,79 Mrd. USD (2025) | Die Abgrenzung des Umfangs unterscheidet sich je Subsystem, und die Dienstleistungsdefinitionen können weiter gefasst sein, was mehr Bereitstellungs- und laufende Supporterlöse in die erfasste Gesamtsumme einfließen lassen kann. |

| Branchenforschungsverlag B | 143,00 Mrd. USD (2025) | Nutzt einen schnelleren kurzfristigen Anstieg bis 2026 und behandelt möglicherweise bestimmte Infrastrukturmanagement-Posten als Teil des Kernlösungsbereichs, was den Wert für das laufende Jahr im Vergleich zu einer strikteren Zuordnung aufblähen kann. |

Die Tabelle zeigt eine enge Bandbreite für 2025, und die verbleibende Streuung erklärt sich größtenteils dadurch, was als Smart-Building-Dienstleistungen im Gegensatz zu angrenzenden Gebäudetechnik-Ausgaben behandelt wird. Im Modell von Mordor Intelligence werden Integrations- und Lebenszyklusdienstleistungen nur gezählt, wenn sie mit einer definierten Smart-Building-Systemimplementierung verknüpft sind (insbesondere bei Nachrüstungsprojekten), wodurch der Wert einem wiederholbaren Nachfragepool zurechenbar bleibt und nicht breiten Gebäudebetriebsausgaben.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Smart-Building-Markt derzeit?

Der Smart-Building-Markt wird im Jahr 2026 auf 163,07 Milliarden USD geschätzt und soll bis 2031 einen Wert von 356,68 Milliarden USD erreichen.

Welche Region wächst bei intelligenten Gebäuden am schnellsten?

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 19,85 % prognostiziert, angetrieben durch nationale Smart-City-Programme und großangelegte gewerbliche Entwicklungen.

Welche ist die am schnellsten wachsende Region im Smart-Building-Markt?

Der asiatisch-pazifische Raum wird voraussichtlich im Prognosezeitraum (2026–2031) mit der höchsten CAGR wachsen.

Warum dominieren Nachrüstungsprojekte den Smart-Building-Markt?

Bestandsgebäude machen den größten Teil der Nutzfläche aus; Nachrüstungen ermöglichen eine schnelle Amortisation und helfen Eigentümern, strengere Kohlenstoffvorschriften einzuhalten, was ihnen im Jahr 2025 einen Marktanteil von 61,85 % verschafft.

Wie beeinflussen Anreize zur Nachfragesteuerung die Einführung?

Versorgungsunternehmen vergüten Gebäude, die die Last in Spitzenzeiten automatisch reduzieren; US-amerikanische Programme umfassen bereits mehr als 33 GW flexibler Kapazität und schaffen Anreize für Investitionen in intelligente Steuerungen.

Welche Unternehmen führen die Wettbewerbslandschaft an?

Honeywell, Siemens, Johnson Controls und Schneider Electric führen das Feld mit integrierten Plattformen an, die Hardware, Software und verwaltete Dienstleistungen kombinieren.

Seite zuletzt aktualisiert am: