Smart Office Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 66.52 Milliarden US-Dollar |

| Marktgröße (2031) | 124.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Smart Office Marktanalyse von Mordor Intelligence

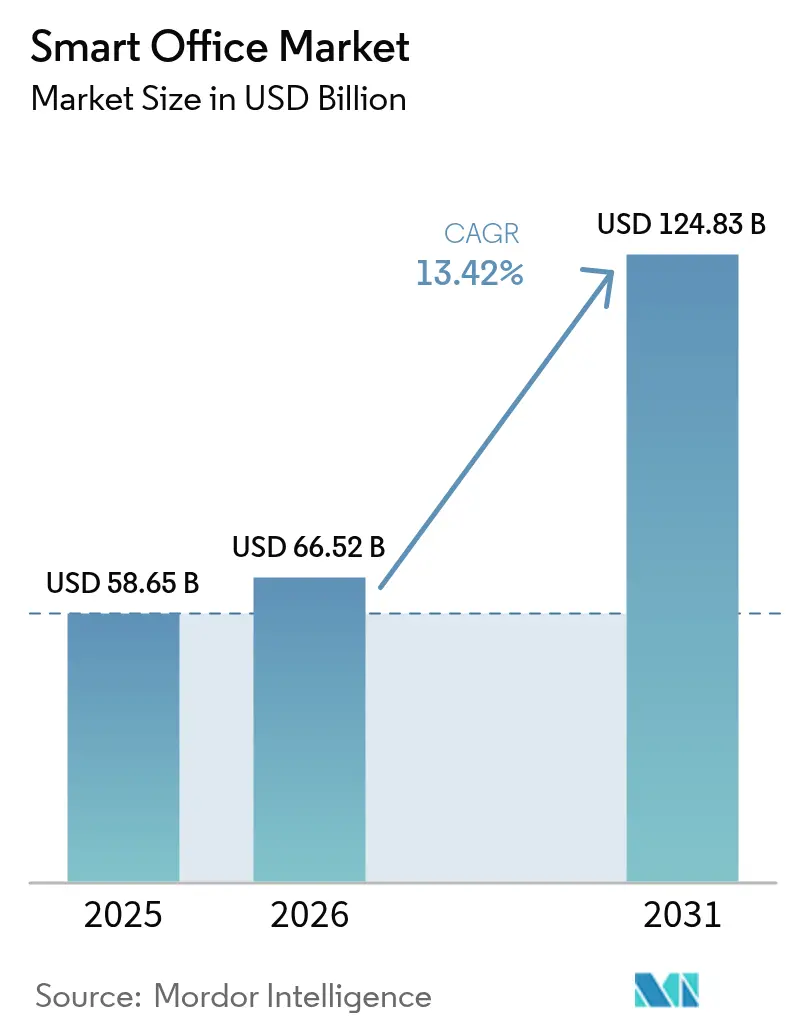

Die Smart Office Marktgröße im Jahr 2026 wird auf 66,52 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 58,65 Milliarden USD, mit Projektionen für 2031 von 124,83 Milliarden USD, was einem Wachstum von 13,42 % CAGR im Zeitraum 2026–2031 entspricht. Das Wachstum resultiert aus dauerhaften hybriden Arbeitsmodellen, verschärften Energieeffizienzvorschriften und sinkenden IoT-Sensorkosten, die zusammen Kapital in Richtung Sensornetzwerke, Cloud-Plattformen und Integrationsdienstleistungen lenken. Strategien für gewerbliche Immobilien betonen heute Belegungsanalysen und bedarfsgerechte Systeme, wodurch Budgets, die früher in statische Ausstattungen flossen, in intelligente HLK-, Beleuchtungs- und Energiemanagement-Schichten umgeleitet werden.[1]Europäische Kommission, „Richtlinie 2024/1275 zur Gesamtenergieeffizienz von Gebäuden (Neufassung),” eur-lex.europa.euModulare, softwaredefinierte Architekturen werden proprietären Hardware-Lösungen vorgezogen, da die Europäische Union, Kalifornien, Singapur und Südkorea Nullemissions- oder Fehlererkennungsstandards erlassen, die Eigentümer zur Nachrüstung von Altbeständen mit vernetzten Steuerungssystemen zwingen. Die Wettbewerbsintensität steigt, da Gebäudeautomationsunternehmen Software-Firmen akquirieren, um ihre installierten Basis zu verteidigen, während Netzwerk- und Cloud-Anbieter Gebäudemanagementsysteme in ihre Switching- und 5G-Portfolios bündeln. Nachrüstungen dominieren die kurzfristigen Ausgaben, da sie sofortige Energieeinsparungen ermöglichen und die Verzögerungen sowie Kostensteigerungen im Neubau vermeiden.

Wichtigste Erkenntnisse des Berichts

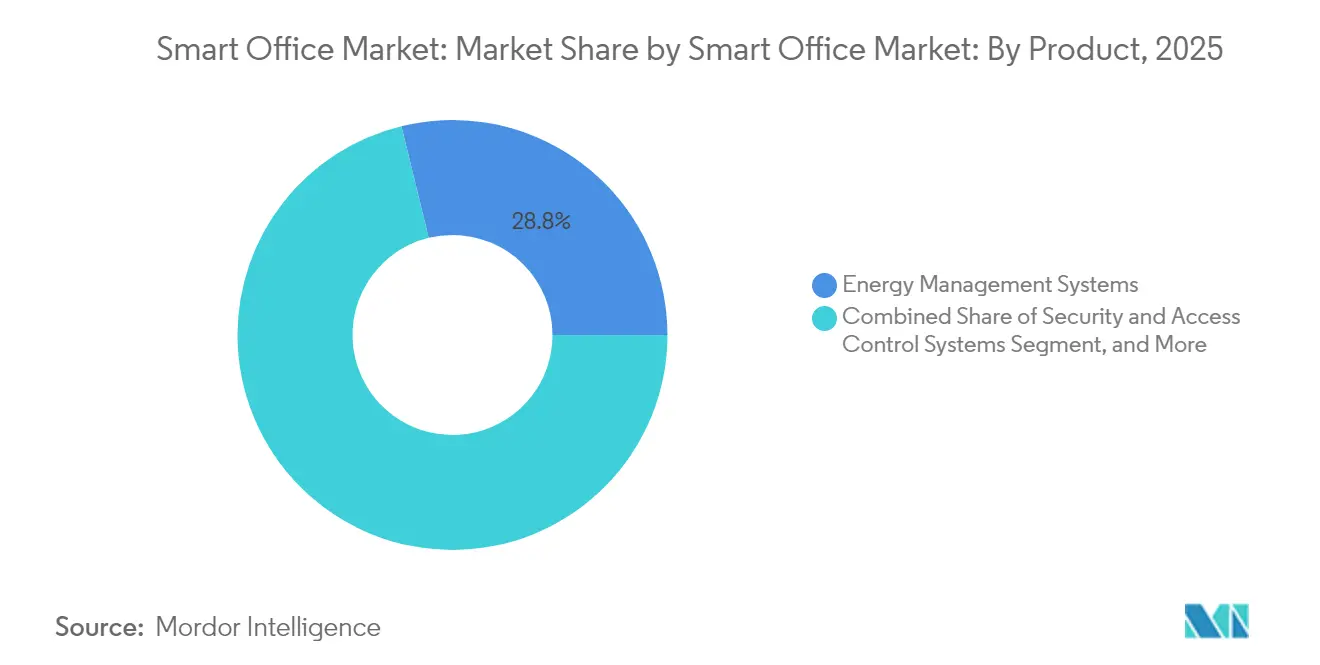

- Nach Produkt hielten Energiemanagementsysteme im Jahr 2025 einen Umsatzanteil von 28,82 %, während intelligente HLK-Steuerungssysteme bis 2031 voraussichtlich mit einer CAGR von 14,28 % wachsen werden.

- Nach Komponente führte Hardware mit 45,76 % des Umsatzes im Jahr 2025, während Dienstleistungen bis 2031 mit einer CAGR von 14,57 % wachsen sollen.

- Nach Gebäudetyp entfielen Nachrüstungen auf 63,72 % des Wertes im Jahr 2025 und sollen während des Prognosezeitraums mit einer CAGR von 13,88 % wachsen.

- Nach Konnektivität trug Wi-Fi im Jahr 2025 39,54 % zum Umsatz bei; Mobilfunk 4G und 5G sollen jedoch bis 2031 mit einer CAGR von 15,21 % wachsen.

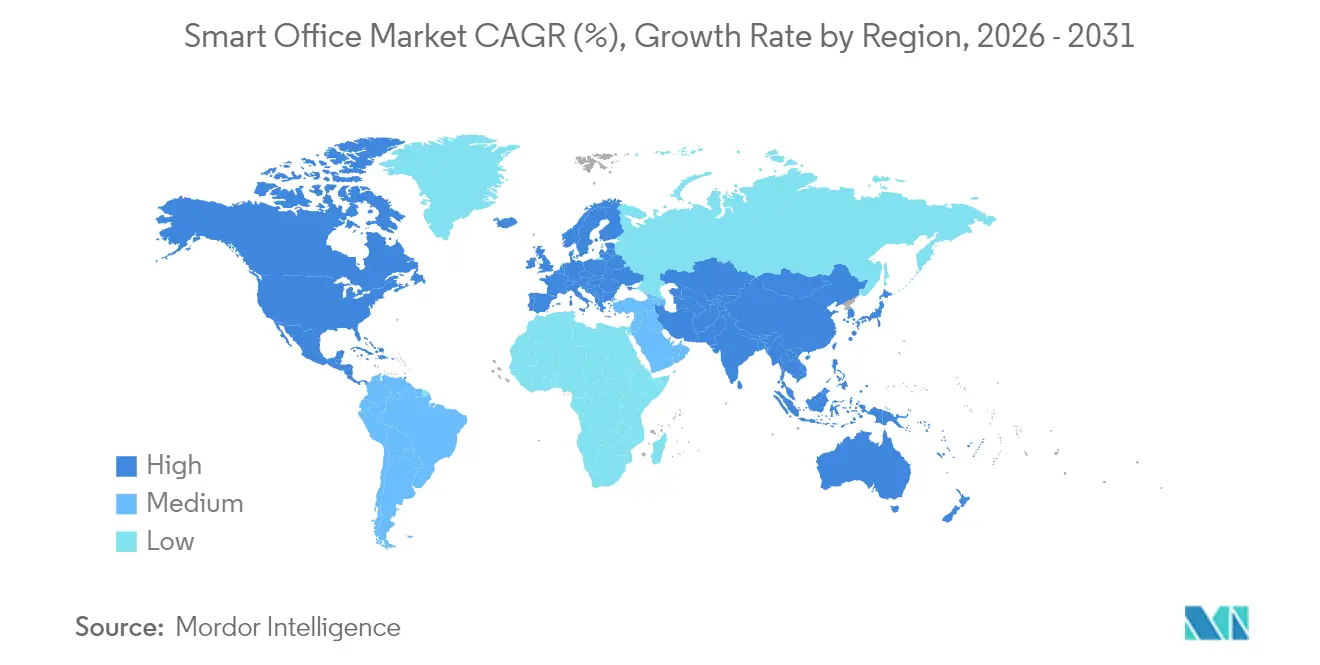

- Nach Geografie entfielen auf Nordamerika 36,12 % des Umsatzes im Jahr 2025; der asiatisch-pazifische Raum soll mit der schnellsten CAGR von 14,05 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Smart Office Markttrends und Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende hybride und flexible Arbeitsmodelle | +2.8% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmender Fokus auf Energieeffizienz und Nachhaltigkeitsvorschriften | +3.2% | Europa und asiatisch-pazifischer Raum, Übertragungseffekte auf Nordamerika | Langfristig (≥4 Jahre) |

| Sinkende IoT-Sensor- und Konnektivitätsmodulpreise | +1.9% | Global | Kurzfristig (≤2 Jahre) |

| Vorschriften zu Wohlbefinden am Arbeitsplatz und Innenraumluftqualität | +1.6% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-basierte Optimierung der Raumnutzung | +2.3% | Nordamerika und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Smart-Building-Initiativen | +1.8% | Asiatisch-pazifischer Raum, Naher Osten, selektiv Nordamerika | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende hybride und flexible Arbeitsmodelle

Hybrides Arbeiten ist heute das Standardbetriebsmodell für große Arbeitgeber und erhöht die Nachfrage nach Echtzeit-Belegungsanalysen, die HLK- und Beleuchtungsleistung an die Mitarbeiterzahl anpassen. Im Jahr 2024 nutzten 68 % der Fortune-500-Unternehmen flexible Sitzplatzzuweisungen, gegenüber 41 % im Jahr 2020.[2]JLL Research, „Flexible Workspace Survey 2024,” jll.comDie reduzierte Belegung hat Eigentümer dazu veranlasst, granulares Monitoring zu installieren, das Mietern Effizienz demonstriert und Premium-Mieten unterstützt. Immobilien mit zertifizierten Smart-Building-Zertifikaten erzielten Mietpreise von 8–12 % über nicht-instrumentierten Vergleichsobjekten. Der Wandel beschleunigt die Einführung cloudbasierter Gebäudemanagementsysteme, die mit Kollaborationstools integriert werden, um Reinigung, HLK-Sollwerte und Raumverfügbarkeit zu synchronisieren.

Zunehmender Fokus auf Energieeffizienz und Nachhaltigkeitsvorschriften

Die Klimapolitik hat sich zum dauerhaftesten Nachfragetreiber entwickelt. Die überarbeitete EU-Richtlinie zur Gesamtenergieeffizienz von Gebäuden schreibt den Nullemissionsstatus für neue Nichtwohngebäude bis 2028 vor und legt Sanierungsziele für 42 % des Bestands bis 2033 fest. Deutschland fordert die Automatisierungsklasse B für Gebäude über 1.000 m². Kaliforniens Title-24-Aktualisierung von 2024 schreibt Fehlererkennungssysteme für HLK-Anlagen mit mehr als 54.000 BTU/h vor. Der erweiterte Zertifizierungsumfang Südkoreas umfasst alle gewerblichen Immobilien über 3.000 m². Solche Vorschriften schaffen ein Compliance-Fundament, das den Smart Office Markt vor Makrozyklen schützt.

Sinkende IoT-Sensor- und Konnektivitätsmodulpreise

Schnelle Preisdeflation demokratisiert die Einführung. Bluetooth-Low-Energy-SoCs kosteten im ersten Quartal 2024 durchschnittlich 1,20 USD, gegenüber 2,10 USD im Jahr 2022.[3]Avnet Inc., „IoT-Komponentenpreisindex Q1 2024,” avnet.comWi-Fi-6E-Zugangspunkte fielen bei Großeinkäufen unter 150 USD und ermöglichen sensorische Ganzgeschoss-Netze für Gebäude ab 929 m² (10.000 ft²). Neu veröffentlichte 5G-RedCap-Module kosten 8–12 USD pro Endpunkt – die Hälfte des Preises älterer LTE-Cat-1-Einheiten – und ermöglichen direkte Cloud-Konnektivität ohne Gateways. Niedrigere Hardware-Kosten verkürzen die Amortisationszeiten von 48–60 Monaten im Jahr 2020 auf 24–36 Monate.

KI-basierte Optimierung der Raumnutzung

KI verlagert das Raummanagement von der reaktiven Planung zur vorausschauenden Zuweisung. Unternehmen, die KI-gestützte Analysen nutzen, reduzieren ihre Immobilienflächen um 18 %, während sie die Mitarbeiterzufriedenheit stabil halten, und sparen 4.000–6.000 USD pro Mitarbeiter in Hochkostenstädten.[4]Microsoft Corp., „2024 Work Trend Index,” microsoft.comSiemens' Enlighted-Implementierungen zeigten 23–29 % Energieeinsparungen im Vergleich zu statischen Zeitplänen. Edge-Inferenz gewinnt an Bedeutung, da latenzsensitive Luftqualitätsanpassungen eine Reaktionszeit von unter einer Sekunde erfordern.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sicherheitsbedenken im Zusammenhang mit IoT-Geräten und Daten | –1.4% | Global, besonders ausgeprägt in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Hohe Nachrüstungskosten für Altgebäude | –1.8% | Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Interoperabilitätslücken zwischen Anbieter-Ökosystemen | –1.1% | Global | Mittelfristig (2–4 Jahre) |

| Langsame Entscheidungszyklen im gewerblichen Immobilienbereich | –0.9% | Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheitsbedenken im Zusammenhang mit IoT-Geräten und Daten

Einbrüche in Gebäudeautomationsnetzwerke haben zugenommen; allein in den Vereinigten Staaten wurden im Jahr 2023 37 bestätigte Vorfälle gemeldet. Die NIS2-Richtlinie der EU stuft große gewerbliche Gebäude als wesentliche Einrichtungen ein und erlegt Auditpflichten auf, die 200.000 EUR pro Jahr übersteigen können. Datenlokalisierungsvorschriften zwingen Anbieter, ihre Cloud-Infrastruktur zu lokalisieren, was die Servicebereitstellung fragmentieren und die Betriebskosten erhöhen kann, insbesondere für Mieter im Finanzdienstleistungs- und Gesundheitssektor.

Hohe Nachrüstungskosten für Altgebäude

Gebäude, die vor dem Jahr 2000 errichtet wurden, erfordern häufig umfangreiche Neuverkabelungen und Controller-Austausche, was die Nachrüstungskosten auf 15–25 USD pro Quadratfuß treiben kann. Eine Studie des Urban Land Institute aus dem Jahr 2024 ergab interne Renditen unter 6 % für vollständige Smart-Nachrüstungsprogramme in Büros der Klassen B und C. Der begrenzte Zugang zu grünen Finanzierungsinstrumenten schränkt die Einführung in Sekundärmärkten weiter ein, während Mietpreisregelungen die Weitergabe von Investitionskosten einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Energiemanagement führt, HLK beschleunigt

Energiemanagement-Plattformen machten 28,82 % des Umsatzes im Jahr 2025 aus – den größten Anteil am Smart Office Marktanteil. Demand-Response-Anreize von 50–150 USD pro gemindertem Kilowatt machen die Teilnahme finanziell attraktiv, und Johnson Controls meldete 2024 eine Einbindung von 2 GW kommerzieller Last in seine OpenBlue-Plattform. Intelligente HLK-Steuerungssysteme sollen mit einer CAGR von 14,28 % expandieren – dem schnellsten Wachstum unter allen Produkten –, unterstützt durch Kältemittel-Auslaufphasen, die Geräteaufrüstungen auslösen, die mit Gasen mit niedrigerem Treibhauspotenzial (GWP) kompatibel sind. Sicherheits- und Zugangssysteme profitieren weiterhin von der Einführung biometrischer und Zero-Trust-Technologien in regulierten Sektoren. Brand- und Sicherheitssteuerungssysteme integrieren NFPA-72-konforme drahtlose Überwachung, während intelligente Beleuchtung durch versorgerseitige LED-Förderungsprogramme an Dynamik gewinnt, die Amortisationszeiten auf unter 18 Monate verkürzen.

Die inkrementelle Nachfrage ist nun an messbare Ergebnisse geknüpft, nicht nur an Hardware-Zahlen. Energie-Dashboards, die Kilowattstunden-Einsparungen demonstrieren, helfen Eigentümern, Premium-Servicegebühren zu rechtfertigen, und vorausschauende Wartungsmodule in HLK-Controllern reduzieren ungeplante Ausfallzeiten, die historisch die Mieterzufriedenheit beeinträchtigten. Zusammen festigen diese Faktoren Energiemanagement und HLK als zwei Wachstumsmotoren innerhalb des größeren Smart Office Marktes.

Nach Komponente: Hardware dominiert, Dienstleistungen steigen

Hardware hielt 45,76 % des Umsatzes im Jahr 2025, da Sensoren, Controller und Edge-Gateways grundlegend für jede Implementierung bleiben. Dienstleistungen sollen jedoch mit einer CAGR von 14,57 % wachsen und damit Hardware übertreffen, da Eigentümer auf ergebnisbasierte Verträge setzen. Schneider Electrics EcoStruxure überschritt 2024 die Marke von 1 Million vernetzter Geräte und integrierte ML-Modelle, die die Kühlersteuerung ohne manuelle Eingriffe optimieren. Die dem Managed-Services-Bereich zugewiesene Smart Office Marktgröße wächst, da Integratoren Hardware, Cloud-Lizenzen und kontinuierliches Inbetriebnahme-Management in mehrjährige Vereinbarungen bündeln.

Komplexität treibt diesen Anstieg bei Dienstleistungen an. Ein typisches Unternehmensportfolio umfasst 8–12 verschiedene Systemkategorien, und nur wenige Facility-Teams verfügen über die Expertise, Protokolle für HLK, Beleuchtung, Verbrauchsmessung und Konferenzlösungen zu harmonisieren. Systemintegratoren tragen nun Leistungsrisiken, garantieren Kilowattstunden-Einsparungen oder Verfügbarkeit und amortisieren Kosten durch wiederkehrende Gebühren, die Kapitalausgaben in Betriebsausgaben umwandeln. Gleichzeitig setzt sich die Hardware-Kommoditisierung fort, aber Edge-Geräte, die KI-Inferenz lokal ausführen, behalten ihre Preissetzungsmacht aufgrund von Latenz- und Datensouveränitätsanforderungen.

Nach Gebäudetyp: Nachrüstungsökonomie bestimmt den Großteil des Marktanteils

Nachrüstungen generierten 63,72 % des Umsatzes im Jahr 2025 und sollen eine CAGR von 13,88 % verzeichnen, was die wirtschaftliche Logik der Aufrüstung von Bestandsgebäuden unterstreicht. Neubauvorhaben integrieren typischerweise vernetzte Steuerungen standardmäßig; sie sehen sich jedoch häufig längeren Entwicklungszeiträumen, höheren Zinssätzen und Materialkostensteigerungen gegenüber, was das kurzfristige Volumen begrenzt. Gesetze wie das Local Law 97 von New York City erheben ab 2024 Kohlenstoffstrafen und machen energieverschwendende Gebäude finanziell unhaltbar. Die mit Nachrüstungen verbundene Smart Office Marktgröße dominiert daher die Budgets, da Energieeinsparungen und Demand-Response-Anreize ab dem Moment beginnen, in dem Systeme in Betrieb genommen werden.

Technische Hürden bleiben bestehen. Gebäude mit asbesthaltigen Decken oder denkmalgeschützten Fassaden erschweren die Sensor-Platzierung und Kabelführung. Power over Ethernet bietet einen eleganten Nachrüstungsweg, indem Daten und Strom über vorhandene strukturierte Verkabelung kombiniert werden, was Arbeitskosten um bis zu 40 % reduziert. Drahtlose Sensornetzwerke mit Zigbee oder Thread können Schachtbohrungen umgehen, haben aber möglicherweise Schwierigkeiten in Umgebungen mit dichtem Stahl. Neubauten profitieren von integriertem Design, doch der Aufpreis von 2–4 % auf die Gesamtbaubudgets ist weiterhin ein Verhandlungspunkt zwischen Entwicklern und Ankermietern.

Nach Konnektivitätstechnologie: Wi-Fi führt, Mobilfunk gewinnt an Dynamik

Wi-Fi machte 39,54 % des Wertes im Jahr 2025 aus und nutzt die weite Verbreitung der Enterprise-LAN-Infrastruktur sowie die Reife der Wi-Fi-6/6E-Standards, die eine deterministische Latenz von unter 10 ms bieten. Mobilfunk 4G und 5G sollen mit der schnellsten CAGR von 15,21 % wachsen, da private Netzwerke die Datenverarbeitung vor Ort ermöglichen und QoS für latenzsensitive Aufgaben garantieren. Carrier Global gab bekannt, dass 2024 15 % seiner neuen Controller mit eingebetteten Mobilfunkmodems ausgeliefert wurden – ein erheblicher Anstieg gegenüber vernachlässigbaren Werten zwei Jahre zuvor.

Bluetooth Low Energy dominiert batteriebetriebene Sensoren und bietet mehrjährige Autonomie. Zigbee und Thread, nun unter der Matter-1.2-Spezifikation vereint, gewinnen Beleuchtungs- und Beschattungsprojekte, bei denen niedriger Energieverbrauch und lokale Steuerung Cloud-Reichweite übertreffen. Ethernet und Power over Ethernet bedienen weiterhin hochbandbreitige Geräte wie 4K-PTZ-Kameras, unterstützt durch das 90-Watt-Energiebudget von IEEE 802.3bt. Mit der Einführung der Wi-Fi-7-Zertifizierung verspricht der Multi-Link-Betrieb, der die 2,4-, 5- und 6-GHz-Bänder bündelt, weitere Gewinne bei Latenz und Zuverlässigkeit.

Geografische Analyse

Nordamerika generierte 36,12 % des Umsatzes im Jahr 2025 und hält den größten Smart Office Marktanteil aufgrund des ausgereiften gewerblichen Immobilienbestands, strenger Energieverordnungen an den Küsten und der Mietnachfrage nach WELL- und LEED-Zertifizierungen. Das Wachstum verlangsamt sich auf hohe einstellige Werte, da die installierte Basis wächst, aber das Nachrüstungsvolumen bleibt aufgrund der Kohlenstoffstrafen in New York und der Title-24-Aktualisierungen in Kalifornien robust. Bundessteuererleichterungen für hocheffiziente HLK-Systeme im Rahmen des Inflation Reduction Act unterstützen ROI-Modelle zusätzlich, insbesondere für Campusanlagen, die Wärmepumpen-Nachrüstungen mit solaren Strombezugsverträgen kombinieren.

Der asiatisch-pazifische Raum soll mit einer CAGR von 14,05 % das schnellste regionale Wachstum verzeichnen, unterstützt durch Chinas Ausweitung seines Drei-Sterne-Grüngebäudestandards auf alle öffentlichen Gebäude über 20.000 m². Indiens Smart Cities Mission leitet weiterhin Kapital in vernetzte Infrastruktur in Pune, Surat und Ahmedabad, während Japan bis zu 50 % der BEMS-Installationen für KMU subventioniert. Der Nahe Osten folgt mit gigaskaligen Projekten wie Saudi-Arabiens NEOM, das 100 % erneuerbare Energie und KI-gesteuerte Gebäudesteuerung vorschreibt und damit Aushängeschildmöglichkeiten für globale Anbieter schafft.

Europa befindet sich zwischen diesen Polen. Die Richtlinie zur Gesamtenergieeffizienz von Gebäuden legt verbindliche Sanierungsquoten fest, die die Nachfrage nach Gebäudeautomation vorziehen, und Deutschlands Förderprogramme decken bis zu 40 % der Nachrüstungsausgaben ab. Inflationsdruck und höhere Kapitalkosten dämpfen jedoch das Volumen, insbesondere in Südeuropa, wo Immobilienrenditen komprimiert bleiben. Südamerika wächst moderat, da multinationale Unternehmen Unternehmens-Nachhaltigkeitsstandards in regionalen Niederlassungen durchsetzen, aber Finanzierungs- und Fachkräftelücken bremsen die Einführung außerhalb von São Paulo, Mexiko-Stadt und Santiago.

Regulatorisches Umfeld

Smart-Office-Implementierungen werden zunehmend durch Vorgaben zur Energieeffizienz und Cyberanforderungen geprägt, die vernetzte HLK-Systeme, Beleuchtung, Zugangskontrollen und Arbeitsplatzplattformen betreffen. In Europa erhöht die Richtlinie über die Gesamtenergieeffizienz von Gebäuden (Neufassung) (Richtlinie 2024/1275) die Mindestanforderungen für Gebäudeautomation, während der EU Cyber Resilience Act (Verordnung (EU) 2024/2847) Sicherheits-by-Design-Pflichten für Produkte mit digitalen Elementen einführt, die in intelligenten Gebäuden eingesetzt werden. Unabhängig davon werden die Pflichten des EU-KI-Gesetzes für Hochrisiko-KI-Systeme am 2. August 2026 verbindlich und schaffen praktische Anforderungen an menschliche Aufsicht, Protokollierung und Governance für KI-gestützte Gebäudeautomation und Analysen, die von Betreibern und Eigentümern genutzt werden.

Außerhalb der EU verschärfen Cyber-Basisanforderungen und Kennzeichnungsprogramme die Beschaffungsspezifikationen. Australien setzte die Cyber Security (Security Standards for Smart Device) Rules 2025 am 4. März 2026 in Kraft, und die Vereinigten Staaten setzen ihre IoT-Sicherheitsrichtlinien über NIST-Veröffentlichungen weiter um, darunter die Aktualisierung von NIST IR 8259 im April 2026 und den ersten öffentlichen Entwurf von NIST SP 800-213r1 im Juni 2026 für Cybersicherheitsleitlinien zu föderalen IoT-Produkten. In Asien aktualisierte Japan sein JC-STAR-IoT-Sicherheitskennzeichnungsschema am 13. Juli 2026 mit STAR-3-Anforderungen für Netzwerkgeräte und Netzwerkkameras, während China GB/T 46455-2025 (Bewertungsparameter und -methoden für intelligente Systeme) am 1. Februar 2026 einführte, was die Standardisierungserwartungen verstärkt, die die Geräteauswahl und Integrationspraktiken beeinflussen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Smart Offices umfasst Geräte- und Subsystem-OEMs (Sensoren, Steuerungen, HLK- und Beleuchtungssteuerungen, Zugang und Video), Anbieter von Konnektivitäts- und Netzwerkinfrastruktur (WLAN, Ethernet/PoE, Mobilfunkmodule) sowie Softwareschichten, die Signale aggregieren und kontextualisieren (Gebäudemanagement, Energiemanagement, IWMS und Anwendungen für die Arbeitsplatzerfahrung). Systemintegratoren, Facility-Service-Anbieter und Cloud-Partner setzen diese Komponenten durch Standortbegehungen, Inbetriebnahme, Cybersicherheitshärtung und laufende Managed Services in Nachrüstungs- und Neubauprojekte um, wobei die Interoperabilität über Protokolle hinweg (zum Beispiel BACnet und IP-basierte Architekturen) zu einem wichtigen Faktor bei der Anbieterauswahl wird.

Vorgelagerte Abhängigkeiten umfassen die Halbleiter- und Modulversorgung für IoT-Endpunkte und Unternehmensnetzwerk-Hardware, während die nachgelagerte Wertschöpfung zunehmend auf wiederkehrende Software und Dienstleistungen konzentriert ist, die an Ergebnisse wie Energieeinsparungen und Nutzungsanalysen gebunden sind. Plattformanbieter nutzen Sicherheitszertifizierungen und schnellere Integrationstoolchains, um die Bereitstellungsreibung für Portfolios mit mehreren Standorten zu verringern, wie am Beispiel von Johnson Controls zu sehen ist, das im Juni 2026 Metasys 16.0 mit erweiterten Softwareintegrationsfunktionen und einer Ausrichtung auf IEC 62443-4-2 Security Level 2 einführte. Da Käufer die Beschaffung zunehmend auf prüfungsfähige Cybersicherheits- und Compliance-Dokumentation ausrichten, verschiebt sich die Kette von einmaligen Hardwareprojekten hin zu Lifecycle-Diensten, kontinuierlicher Überwachung und Upgrade-Programmen, die Gebäude mit sich weiterentwickelnden Vorschriften und IT-Sicherheitsrichtlinien in Einklang halten.

Wettbewerbslandschaft

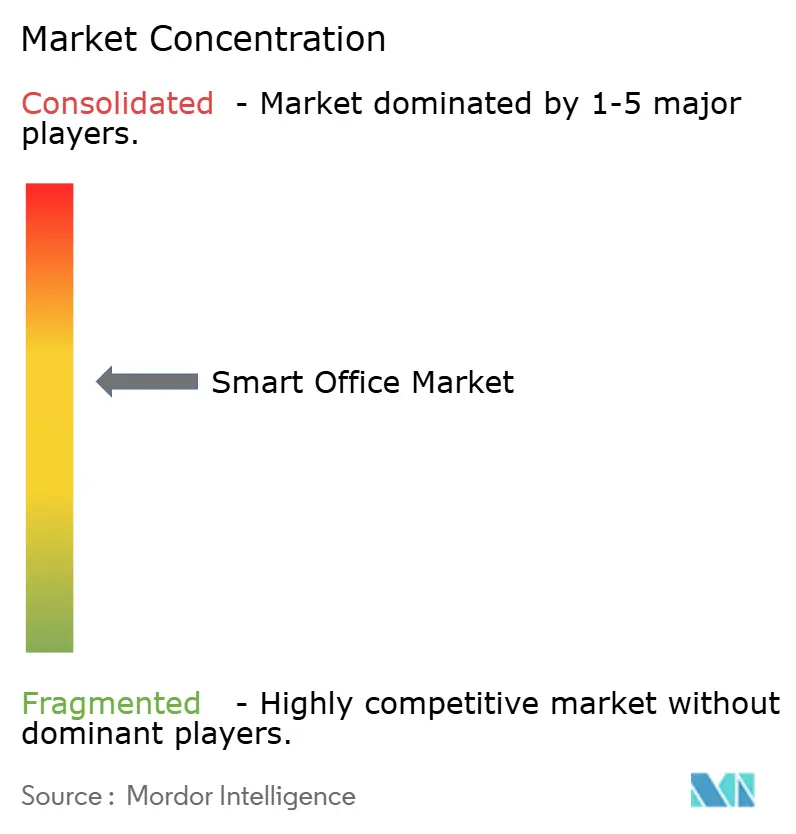

Der Smart Office Markt bleibt mäßig fragmentiert, wobei die zehn größten Anbieter einen bedeutenden kombinierten Marktanteil halten und Raum für regionale Integratoren und software-getriebene Neueinsteiger lassen. Gebäudeautomationsführer wie Johnson Controls, Siemens, Schneider Electric und Honeywell akquirieren cloud-native Unternehmen, um Analysen in Legacy-Controller zu integrieren. Siemens zahlte im Januar 2024 1,575 Milliarden USD für Brightly Software, um seine vorausschauende Wartungs- und Asset-Management-Funktionen zu verbessern. Cisco und Huawei bündeln Gebäudemanagementfunktionen in ihre Switching-Portfolios und nutzen ihre Netzwerkdominanz, um Smart Office-Fähigkeiten als Upsell anzubieten.

Beleuchtungsspezialisten wie Philips und Legrand erweitern ihr Angebot in Belegungssensorik und Raumanalysen und nutzen dabei die Fähigkeit von PoE, sowohl Leuchten als auch Datenleitungen mit Strom zu versorgen. Kleinere Anbieter besetzen Nischen: PointGrab liefert Edge-KI-Belegungschipsets, und Telit Cinterion fokussiert sich auf Mobilfunkmodule und bereichert das breitere Ökosystem, ohne direkt mit vollständigen Plattformen zu konkurrieren. Patentanmeldungen im Bereich Belegungssensorik überstiegen 2024 die Marke von 200, was auf eine Verschiebung der Differenzierung von Sensorgenauigkeit hin zu Software-Intelligenz und herstellerübergreifender Interoperabilität hindeutet.

Die Standardentwicklung ist nun ein wettbewerblicher Hebel. Unternehmen, die zu Matter, BACnet und ONVIF beitragen, erhalten frühzeitigen Einblick in Protokoll-Roadmaps, die die Produktarchitektur prägen. Cybersicherheit hat sich auch als Deal-Breaker in Finanzdienstleistungs- und Gesundheitsvertikalen herausgestellt; Crestrons XiO Cloud erhielt im Februar 2024 die UL-2900-2-2-Zertifizierung. Anbieter, die abgesicherte Sicherheitsarchitekturen nachweisen können, erhalten bevorzugten Zugang zu risikoscheuen Mietern, was eine Bifurkation zwischen Verbraucher- und Unternehmensklasse-Lösungen verstärkt.

Führende Unternehmen der Smart Office-Branche

Johnson Controls International PLC

Cisco Systems Inc.

Siemens AG

Schneider Electric SE

Honeywell International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die durch Nachrüstungen getriebene Nachfrage schafft Freiräume für Lösungen, die die Zeit von der Planung bis zur Inbetriebnahme verkürzen und die Verkabelungsunterbrechung in genutzten Gebäuden reduzieren, insbesondere dort, wo Energievorgaben und CO2-Strafregelungen die Investitionspläne beeinflussen. Die Beschaffung bewegt sich zudem zunehmend hin zu Sicherheits- und Governance-Nachweisen (Geräteabsicherung, Protokollierung und Lifecycle-Patching), was Raum für Anbieter und Integratoren schafft, die compliance-fertige Architekturen anbieten, die auf aktualisierte NIST-IoT-Leitlinien abgestimmt sind, einschließlich der im April 2026 veröffentlichten NIST IR 8259 Revision 1, sowie auf regionsspezifische Gerätesicherheitsvorschriften wie Australiens Sicherheitsstandards für Smart Devices, die im März 2026 in Kraft traten.

Ein zweiter Chancenbereich ist die Konvergenz von Software für die Arbeitsplatzerfahrung mit Gebäudebetriebsdaten, angetrieben durch Plattformkonsolidierung und IT-OT-Integration. Ricohs Folgeinvestition in Butlr Technologies im April 2026 zur Integration von Belegungserkennung in die RICOH-Spaces-Plattform zeigt anhaltendes Interesse daran, Belegungstelemetrie in Raumplanung und operative Abläufe zu übersetzen, während der von LumApps angekündigte Erwerb von Comeen (angekündigt im April 2026) auf eine Konsolidierung rund um einheitliche Arbeitsplatzplattformen hinweist, die Raummanagement, Besucherdienste und digitale Beschilderung kombinieren. Auf der Dienstleistungsseite untermauern groß angelegte Unternehmensverpflichtungen zu KI-gestützten digitalen Arbeitsplatzbetriebsmodellen, einschließlich des im Juli 2026 abgeschlossenen Deals von HCLTech für ein KI-gesteuertes Arbeitsplatzbetriebsmodell, ein wachsendes Ausgabenvolumen für Integration, Managed Services und Analysen, die Tools für die Mitarbeitererfahrung mit Gebäudesystemen und Netzwerkdaten verbinden.

Aktuelle Branchenentwicklungen

- Juni 2026: Johnson Controls führte Metasys 16.0 ein und aktualisierte seine Gebäudeautomationsplattform mit neuen Softwareintegrationswerkzeugen und einer Cybersicherheitsausrichtung auf IEC 62443-4-2 Security Level 2. Die Veröffentlichung betont eine schnellere Implementierung durch Low-Code-artige Integrationsabläufe, was die standortübergreifende Standardisierung für Eigentümer unterstützt, die komplexe Nachrüstungsportfolios verwalten.

- November 2025: Johnson Controls stellte Metasys 15.0 vor und erweiterte damit seine Roadmap für Gebäudeautomationssysteme vor dem nächsten großen Plattformzyklus. Das Update stärkte die Fähigkeit des Unternehmens, installierte Basen mit neuerer Software und Sicherheitsfunktionen zu aktualisieren, während die Kontinuität zu bestehenden Gebäudesteuerungsimplementierungen gewahrt blieb.

- August 2024: Honeywell und Cisco gaben eine Zusammenarbeit bekannt, um Honeywell Forge Sustainability+ for Buildings mit Cisco Spaces zu verknüpfen und Belegungsintelligenz zur Anpassung des HLK-Betriebs zu nutzen. Die Kombination verbindet aus dem IT-Netzwerk abgeleiteten Standortkontext mit Gebäudesystemen und unterstützt integrierte Energiemanagement-Anwendungsfälle, die viele Unternehmen in hybriden Büroumgebungen verfolgen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Lösungen, die zur Automatisierung, Überwachung und Verwaltung von Bürogebäuden und Arbeitsplätzen mittels vernetzter Geräte, Softwareplattformen und zugehöriger Dienstleistungen verwendet werden. Der Umfang bezieht sich auf Ausgaben, die eine bessere Energienutzung, Sicherheit und Mitarbeitererfahrung in gewerblichen Einrichtungen unterstützen.

Ausgeschlossen aus dem Umfang: Wir berücksichtigen keine reinen Verbraucher-Smart-Home-Geräte, sofern sie nicht als Teil eines Büro- oder gewerblichen Arbeitsplatzsystems eingesetzt werden.

Übersicht der Segmentierung

- Nach Produkt

- Sicherheits- und Zugangskontrollsysteme

- Energiemanagementsysteme

- Intelligente HLK-Steuerungssysteme

- Audio-Video-Konferenzsysteme

- Brand- und Sicherheitssteuerungssysteme

- Sonstige Produkte

- Nach Komponente

- Hardware

- Software-Plattformen

- Dienstleistungen (Integration, Managed Services, Beratung)

- Nach Gebäudetyp

- Nachrüstungen

- Neubauten

- Nach Konnektivitätstechnologie

- Wi-Fi

- Bluetooth Low Energy (BLE)

- Zigbee und Thread

- Kabelgebundenes Ethernet / PoE

- Mobilfunk (4G/5G)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Südamerika

- Brasilien

- Mexiko

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Italien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche ist der Schritt, in dem die Marktgrenze und das anfängliche Nachfragebild erstellt werden, bevor Annahmen mit realen Rückmeldungen getestet werden. Wir prüfen öffentliche Quellen wie die US Energy Information Administration (EIA) für Energieindikatoren, die US General Services Administration (GSA) und ähnliche öffentliche Gebäudebehörden für Signale zur Gebäudemodernisierung sowie Normungsgremien wie ISO und NIST für den Kontext zu Sicherheit und Interoperabilität.

Um das Modell an messbaren Aktivitäten zu verankern, nutzen wir außerdem Quellen wie Bau- und Gebäudestatistiken des US Census Bureau, Veröffentlichungen der International Energy Agency (IEA) zu Trends im Gebäudeenergiebereich sowie fachlich begutachtete Arbeiten zu Belegungserkennung, Gebäudeautomation und Raumluftqualität. Zusätzlich wurden Unternehmensberichte, Investorenpräsentationen, Verbandswebsites und glaubwürdige Wirtschaftspresse verwendet, um Muster der Lösungsakzeptanz und typische Preislogik abzubilden. Ein kostenpflichtiges Abonnement mit Unternehmensfinanzdaten und Nachrichtenanalysen sowie eine Patentdatenbank wurden selektiv herangezogen, um die Dynamik der Anbieter und die Produktausrichtung zu überprüfen. Diese Quellen der Schreibtischrecherche sind nicht erschöpfend, und viele weitere öffentliche Referenzen wurden ebenfalls für Datenerhebung, Validierung und Klärung genutzt.

Primärinterviews und Umfragen

Primärarbeit wurde eingesetzt, um zu bestätigen, was tatsächlich in Büros eingesetzt wird, wie sich Budgets auf Hardware, Software und Dienstleistungen verteilen und wie sich Nachrüstungsaktivitäten von Neubauten unterscheiden. Interviews und Umfragen umfassten Lösungsanbieter, Systemintegratoren, Facility-Teams und große Unternehmensnutzer in wichtigen Regionen, sodass Lücken aus der Schreibtischrecherche geschlossen und Annahmen einem Belastungstest unterzogen werden konnten, bevor die Gesamtwerte finalisiert wurden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 16% | APAC: 43% |

| Mittleres Segment: 49% | Funktions-/Bereichsleiter: 37% | EMEA: 36% |

| Kleinere Akteure: 16% | Manager: 47% | Amerika: 21% |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau, der die adressierbaren Smart-Office-Ausgaben durch Verfolgung der Aktivität bei Gewerbegebäuden rekonstruiert und dann Annahmen zur Akzeptanz und Ausgabenintensität nach Lösungstyp und Region anwendet. Sobald die Struktur steht, werden die Gesamtsummen durch selektive Bottom-up-Prüfungen bestätigt, einschließlich der Stichprobenerhebung typischer Projektwertbereiche, der Umrechnung installierter Volumina in Ausgaben anhand beobachteter Preisbänder und der Validierung der Aufteilung nach Komponenten.

Zu den wichtigsten im Modell verwendeten Eingaben zählen die Intensität der Nachrüstung von Smart Buildings, Neubauten von Gewerbegebäuden, der Konnektivitätsmix (zum Beispiel WLAN- versus Mobilfunkbereitschaft), Verschiebungen bei Büroauslastung und Flächennutzung, Priorisierung des Energiemanagements sowie Upgrade-Zyklen für Sicherheit und Zugangskontrolle. Diese Indikatoren helfen zu erklären, warum manche Länder Ausgaben schneller vorziehen und warum Dienstleistungen mit fortschreitender Reife der installierten Basis oft zunehmen. Für die Prognose verwenden wir eine Szenarioanalyse, unterstützt durch eine einfache multivariate Regressionsbetrachtung der Nachfragetreiber (zum Beispiel Bauaktivität und Energiekostendruck). Der Ausblick wird dann basierend auf den Erwartungen der Primärbefragten hinsichtlich Budgetzeitpunkt und Erneuerungszyklen angepasst. Wo Bottom-up-Signale für kleinere Geografien fehlen, werden Lücken durch regionale Proxys und Durchdringungsratenspannen geschlossen, die während der Validierungsgespräche erneut überprüft werden.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation der Modellergebnisse mit unabhängigen Signalen wie regionalen Akzeptanznarrativen, Erwartungen zur Komponentenzusammensetzung und Preisentwicklungsprüfungen, die zu der Art passen, wie Lösungen verkauft und erneuert werden. Wenn ein länderspezifisches Ergebnis außerhalb einer angemessenen Bandbreite liegt, werden die Annahmen überprüft und Folgegespräche mit Primärquellen ausgelöst, um zu bestätigen, ob die Veränderung real ist oder durch ein Eingabeproblem verursacht wurde.

Vor der endgültigen Freigabe durchläuft die Arbeit mehrstufige Analystenprüfungen, um logische Brüche zwischen Regionen, ungewöhnliche Wachstumsspitzen und inkonsistente Komponentenanteile zu erkennen. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse die Nachfrage, Preisgestaltung oder Bereitstellungszyklen verändern. Unmittelbar vor der Lieferung wird ein letzter Durchgang abgeschlossen, sodass Kunden die aktuellste Ansicht unter Verwendung der neuesten verfügbaren öffentlichen Signale und bestätigten Experteneingaben erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Smart Office mit anderen veröffentlichten Schätzungen

Unterschiedliche veröffentlichte Marktgrößen für Smart Office stimmen in der Regel nicht überein, da die Kategoriegrenze zwischen den Studien nicht identisch ist und der Zeitpunkt, was gezählt wird, variieren kann. Bei unseren Prüfungen ergeben sich die größten Unterschiede typischerweise daraus, wie Hardware, Software und Dienstleistungen gebündelt werden und ob „Smart-Workplace“-Tools außerhalb der Gebäudesysteme einbezogen werden.

Trends im Konnektivitätsmix, durch Nachrüstung getriebene Ausgabensignale und Komponentenanteile wie das Gewicht der Hardware an der installierten Basis sind die praktischen Hinweise, die die Schätzung von Mordor Intelligence an bürofokussierten Implementierungen ausrichten, die auf regionaler Ebene nachverfolgt und validiert werden können. Wenn sich eine andere Schätzung stärker auf breitere Ausgaben für die Transformation des Arbeitsplatzes stützt oder ein anderes Basisjahr und einen anderen Umrechnungszeitpunkt verwendet, kann sich die Zahl verändern, auch wenn die Wachstumsgeschichte ähnlich klingt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 66,52 Mrd. USD (2026) | |

| Globale Beratung A | 62,40 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und kann angrenzende Ausgaben für Arbeitsplatz-Wellness und -Erfahrung einbeziehen, die nicht immer mit Gebäudeautomationseinsätzen verknüpft sind, was die Gesamtsummen schon vor der Prognose verschiebt. |

| Branchenverlag B | 53,90 Mrd. USD (2024) | Eine frühere Verankerung des Basisjahres und ein engerer erfasster Ausgabenbereich in einigen Implementierungen können den Ausgangspunkt senken, und es können unterschiedliche Preis- und Mixentwicklungen für Hardware gegenüber Dienstleistungen angewendet werden. |

Der Vergleich zeigt, dass sich der Großteil der Abweichung durch die Wahl des Basisjahres und dadurch erklärt, was als im Umfang befindliche Smart-Office-Ausgaben gegenüber angrenzenden digitalen Arbeitsplatzprogrammen betrachtet wird. Indem das Modell an messbare Bereitstellungssignale und eine konsistente Komponenten- und Gebäudetypgrenze gebunden bleibt, bleibt die Endzahl auf klare Eingaben zurückführbar und kann bei Aktualisierungszyklen wiederholt werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Smart Office Markt im Jahr 2026 und welches Wachstum wird erwartet?

Die Smart Office Marktgröße beträgt im Jahr 2026 66,52 Milliarden USD und soll bis 2031 bei einer CAGR von 13,42 % einen Wert von 124,83 Milliarden USD erreichen.

Welche Produktkategorie generiert derzeit den höchsten Umsatz?

Energiemanagementsysteme führen und machen 28,82 % des Umsatzes im Jahr 2025 aus.

Welche Komponente soll am schnellsten wachsen?

Dienstleistungen sollen bis 2031 mit einer CAGR von 14,57 % expandieren, da Eigentümer ergebnisbasierte Verträge bevorzugen.

Warum sind Nachrüstungen attraktiver als Neubauprojekte?

Nachrüstungen liefern sofortige Energieeinsparungen und helfen, Kohlenstoffstrafen im Rahmen von Regelungen wie dem Local Law 97 von New York City zu vermeiden.

Seite zuletzt aktualisiert am: