Marktgröße und Marktanteil des europäischen Smart-Office-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

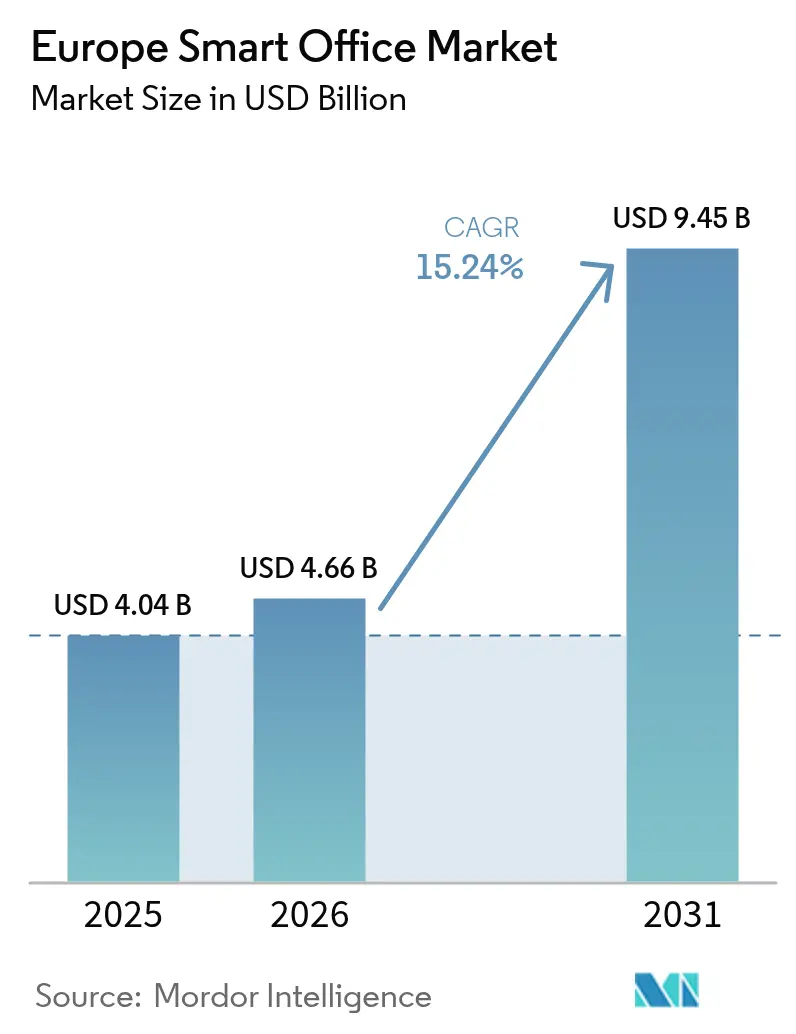

| Marktgröße im Basisjahr (2025) | 4.04 Milliarden US-Dollar |

| Marktgröße (2026) | 4.66 Milliarden US-Dollar |

| Marktgröße (2031) | 9.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.24% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Smart-Office-Markts von Mordor Intelligence

Die Marktgröße des europäischen Smart-Office-Markts wird für 2026 auf USD 4,66 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 4,04 Milliarden, mit Prognosen für 2031 von USD 9,45 Milliarden, was einem Wachstum mit einer CAGR von 15,24 % über den Zeitraum 2026–2031 entspricht. Strenge Energieeffizienzvorschriften der Europäischen Union prägen das Wachstum, ebenso wie die Verbreitung hybrider Arbeitsmodelle und ein stetiger Rückgang der Preise für Internet der Dinge (IoT)-Sensoren. Echtzeit-Arbeitsplatzanalysen, die auf privaten 5G-Netzwerken laufen, senken die Betriebskosten in Pilotstandorten um bis zu 30 %.[1]GSMA Intelligence, "Konnektivität für das Gute," gsma.com Deutschland führt bei der aktuellen Akzeptanz, gestützt durch staatliche Fördermittel für Nachrüstungen, während Italien aufgrund von Zuschüssen aus dem Nationalen Aufbau- und Resilienzplan das am schnellsten wachsende Cluster bildet. Smart-Beleuchtung behält den größten Umsatzanteil, doch raumbezogene Arbeitsplatzanalyse-Tools weisen den stärksten Vorwärtsmomentum auf. Anbieter kämpfen mit Interoperabilitätslücken bei älterer Hardware für Heizung, Lüftung und Zugangskontrolle, aber die Einführung offener Standards wie Matter und Thread verringert die Abhängigkeit von proprietären Systemen.

Wichtigste Erkenntnisse des Berichts

- Nach Produktkategorie führten Smart-Beleuchtungssysteme mit einem Marktanteil von 28,12 % am europäischen Smart-Office-Markt im Jahr 2025. Arbeitsplatzanalyselösungen werden voraussichtlich bis 2031 mit der schnellsten CAGR von 15,73 % wachsen.

- Nach Gebäudetyp entfielen Nachrüstungen im Jahr 2025 auf einen Anteil von 54,84 % an der Marktgröße des europäischen Smart-Office-Markts. Neubauten werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 16,01 % wachsen.

- Nach Region entfielen auf Deutschland im Jahr 2025 17,95 % des Marktanteils am europäischen Smart-Office-Markt; Italien soll bis 2031 mit einer CAGR von 16,45 % wachsen.

- Siemens, Schneider Electric, Honeywell, Johnson Controls und ABB hielten zusammen im Jahr 2025 einen Anteil von 41,30 % am europäischen Smart-Office-Markt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Smart-Office-Markts

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-Energieeffizienzvorschriften | +3.2% | Gesamteuropäisch, am stärksten in Deutschland, Frankreich und den Niederlanden | Mittelfristig (2–4 Jahre) |

| Hybride und flexible Arbeitsmodelle | +2.8% | Großstädte, IT- und BFSI-Zentren | Kurzfristig (≤ 2 Jahre) |

| Rückgang bei IoT-Sensor- und Konnektivitätskosten | +2.5% | Nordische Länder, Deutschland, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Private 5G-Netzwerke in Büros | +2.1% | Deutschland, Vereinigtes Königreich, Frankreich, Italien | Langfristig (≥ 4 Jahre) |

| Unternehmens-ESG- und Netto-Null-Ziele | +2.4% | Börsennotierte Unternehmen in ganz Europa | Mittelfristig (2–4 Jahre) |

| Digitale Zwillinge für prädiktives Management | +1.9% | Nordische Länder, Deutschland, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Energieeffizienzvorschriften der Europäischen Union

Die Überarbeitung der Richtlinie über die Gesamtenergieeffizienz von Gebäuden aus dem Jahr 2024 verpflichtet jeden Neubau im gewerblichen Bereich, bis 2030 den Null-Emissionsstatus zu erreichen.[2]Energiedirektorat, "Neue Richtlinie über die Gesamtenergieeffizienz von Gebäuden tritt in Kraft," energy.ec.europa.eu Deutschland stellte EUR 14,5 Milliarden (USD 15,5 Milliarden) an Nachrüstzuschüssen bereit, die KI-gestützte Energieoptimierung begünstigen. Die Richtlinie führt Smartness-Indikatoren ein, die die Reaktionsfähigkeit eines Gebäudes auf Nutzerbedürfnisse und Netzsignale bewerten und die Nachfrage nach dichten Sensornetzwerken antreiben. Frankreichs RE2020-Regelwerk begrenzt den Kohlenstoff-Lebenszyklus und lenkt Bauträger hin zu vorgefertigten Modulen mit integrierten Steuerungen. Zusammen ersetzen diese Vorschriften schrittweise Upgrades durch eine vollständige digitale Orchestrierung von Beleuchtung, HLK und Sicherheit.

Wachsende Nutzung hybrider und flexibler Arbeitsmodelle

Die durchschnittlichen Büroflächen schrumpften zwischen 2020 und 2024 um 18 %, doch die tägliche Auslastung schwankt zwischen 40 % und 70 % und schafft Planungsunsicherheit. Finanzaufsichtsbehörden stellen fest, dass 82 % der britischen Finanzunternehmen mittlerweile flexible Regelungen einsetzen, was Investitionen in Desk-Sharing und Analysen beschleunigt. Echtzeitdaten ermöglichen es Gebäudeverwaltungsteams, ungenutzte Etagen zu schließen und Energiebudgets zu kürzen. Aktivitätsbasiertes Arbeiten erfordert zudem granulare Komfortsteuerungen, die Altsystemen fehlen.

Rasanter Rückgang bei IoT-Sensor- und Konnektivitätskosten

Die Komponentenpreise für Belegungssensoren sanken von 2020 bis 2024 um 42 %, während drahtlose Module um 38 % günstiger wurden. Siemens senkte die Materialkosten für seinen Enlighted-Sensor in zwei Jahren um 35 % und erweiterte damit die Reichweite im mittleren Marktsegment. Batterielose, energiegewinnende Geräte eliminieren den Wartungsaufwand, und Schneider Electric verwaltet mittlerweile über 1,2 Millionen Sensoren in ganz Europa.

Integration digitaler Zwillinge für prädiktives Arbeitsplatzmanagement

Siemens hat digitale Zwillinge in 450 europäischen Gebäuden eingesetzt und sagt Ausfälle 72 Stunden im Voraus vorher. Johnson Controls berichtete von einer 28-prozentigen Reduzierung des Heiz- und Kühlenergiebedarfs für OpenBlue-Nutzer. Obwohl Einrichtungskosten von bis zu USD 213.000 die Massenverbreitung hemmen, erzielen Unternehmenszentralen und Premium-Objekte durch reduzierte Ausfallzeiten und optimierte Raumnutzung eine schnelle Amortisation.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Kapitalaufwand für Nachrüstungen | -1.8% | Süd- und Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätslücken bei Altsystemen | -1.5% | Vor 2010 errichtete Gebäude | Mittelfristig (2–4 Jahre) |

| DSGVO-bedingte Datenschutz- und Cyberbedenken | -1.2% | Deutschland, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel | -1.1% | Nordische Länder und Deutschland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher anfänglicher Investitionsaufwand für Nachrüstungsprojekte

Smart-Office-Nachrüstungen können EUR 150–400 (USD 160–426) pro Quadratmeter kosten, was bei einem 5.000-Quadratmeter-Standort eine Rechnung von EUR 1,6 Millionen bedeutet.[3]Royal Institution of Chartered Surveyors, "Baustandards," rics.org Italiens großzügiger Superbonus fiel von 110 % auf 70 % Förderdeckung, was die Aktivitäten verlangsamte, bis neue Abzüge eingeführt wurden. Amortisationszeiträume von über sieben Jahren schrecken kleinere Vermieter ab, selbst wenn Fördermittel der Europäischen Investitionsbank überzeichnet bleiben.

Erhöhte Datenschutz- und Cybersicherheitsbedenken im Rahmen der DSGVO

Ein Pariser Immobilienunternehmen wurde mit EUR 800.000 (USD 931.520,00) bestraft, weil es Sensordaten ohne Einwilligung übermäßig erfasste. Rechtsunsicherheiten rund um das Cloud-Hosting außerhalb des Europäischen Wirtschaftsraums treiben die Prüfungskosten in die Höhe. Das britische Nationale Zentrum für Cybersicherheit empfiehlt nun Netzwerksegmentierung und regelmäßige Penetrationstests, doch die Markteinhaltung variiert stark.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Arbeitsplatzanalyse-Plattformen gewinnen strategische Priorität

Smart-Beleuchtungssysteme hielten 2025 einen Marktanteil von 28,12 % am europäischen Smart-Office-Markt. Die Marktgröße des europäischen Smart-Office-Markts für Arbeitsplatzanalysen ist auf dem Weg, mit einer CAGR von 15,73 % zu wachsen, angetrieben durch die Nachfrage nach Echtzeit-Raumdaten. Microsofts Viva Insights deckt 3.200 Standorte ab und ist mit Azure Digital Twins verknüpft, um prädiktive Heatmaps anzubieten. Sicherheits- und Zugangssysteme bleiben aufgrund der zunehmenden Nutzung biometrischer Verfahren robust. Energiemanagementsysteme verzeichnen steigende Aufträge, da der durchschnittliche Gewerbestrompreis in Deutschland im Jahr 2024 bei EUR 0,28 (USD 0,30) pro Kilowattstunde lag.

Hardware-Fortschritte fördern Audio-Video-Systeme mit räumlichem Audio und automatischer Bildausrichtung, während Brand- und Sicherheitssteuerungen tiefer in Gebäudenetzwerke integriert werden. Der Preiswettbewerb bei Sensoren treibt Anbieter dazu, Hardware mit Analyseabonnements zu bündeln. Die europäische Smart-Office-Branche legt weiterhin großen Wert auf Interoperabilität, damit Beleuchtungs-, HLK- und Sicherheitsdaten in einer einzigen Analyseebene zusammenfließen.

Nach Gebäudetyp: Neubau gewinnt an Dynamik

Nachrüstungen machten 54,84 % der Installationen aus, sehen sich jedoch höheren Arbeitskosten gegenüber. Die Marktgröße des europäischen Smart-Office-Markts für Neubauten soll mit einer CAGR von 16,01 % wachsen. Skanska integriert KI-fähiges Gebäudemanagement in jedes nach Januar 2024 begonnene Projekt, was die Kosten um 3 % erhöht, aber Mietaufschläge von 8–12 % erzielt. Massivholzstrukturen erfordern präzise Feuchtigkeitskontrolle und fördern die frühzeitige Einführung intelligenter Sensoren.

Nachrüstungsaktivitäten bleiben umfangreich, da 70 % der Büros vor 2010 gebaut wurden und neue Effizienzvorschriften erfüllen müssen. Unvorhergesehene Probleme mit der vorhandenen Verdrahtung und die Notwendigkeit einer Installation im laufenden Betrieb verlängern jedoch die Amortisationszeit. Bauträger entscheiden sich zunehmend für intelligente Neubauten, wo lokale Vorschriften den Abriss erlauben, insbesondere in Deutschland, Frankreich und den nordischen Ländern.

Nach Konnektivitätstechnologie: Drahtlose Protokolle dominieren

Drahtlose Verbindungen deckten 2025 62,07 % des Markts ab und werden mit einer CAGR von 16,92 % wachsen. Wi-Fi 6 und demnächst Wi-Fi 7 bewältigen Audio-Video-Lasten und Analyse-Dashboards. Zigbee und Bluetooth Low Energy bilden das Rückgrat der meisten Smart-Beleuchtungs- und Belegungssensoren. Die Thread-Akzeptanz stieg, nachdem Apple und Google die herstellerübergreifende Unterstützung ermöglichten. Die Marktgröße des europäischen Smart-Office-Markts für kabelgebundenes Ethernet bleibt bei lebensschutzkritischen Systemen stabil, bei denen deterministische Latenz unverzichtbar ist.

Power over Ethernet Plus liefert bis zu 90 Watt und ermöglicht ein einziges Kabel für Leuchten, Sensoren und Zugangsleser. Z-Wave bleibt in kleinen Büros eine Nischentechnologie, und ältere BACnet- und Modbus-Systeme bestehen als HLK-Backbone fort. Hybride Designs, bei denen drahtlose Edge-Knoten über kabelgebundene Backhaul-Verbindungen gespeist werden, etablieren sich als Standardtopologie.

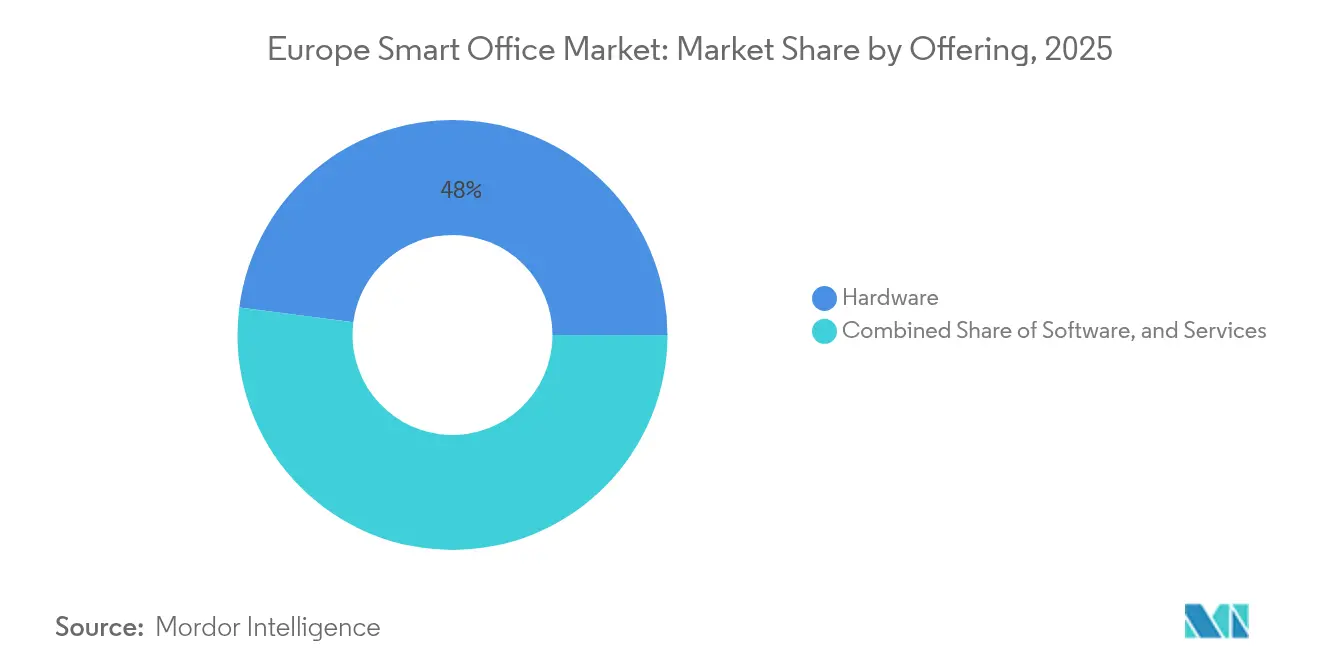

Nach Angebot: Dienstleistungssegment beschleunigt sich

Hardware erwirtschaftete 2025 47,95 % des Umsatzes, aber Dienstleistungen werden mit einer CAGR von 16,05 % wachsen. Professionelle Planungs- und Inbetriebnahmedienstleistungen dominieren heute, gefolgt von verwalteten Diensten mit Verfügbarkeitsgarantien. Honeywell Forge verzeichnete ein Wachstum des europäischen Umsatzes von 32 % mit durchschnittlichen Verträgen über USD 150.000 pro Jahr.

Die Marktgröße des europäischen Smart-Office-Markts für Software wächst, da KI-Module Fehler vorhersagen und Effizienzempfehlungen geben. Sensoren werden zur Massenware, weshalb Anbieter diese mit Cloud-Dashboards bündeln. Steuerungen erhalten Edge-Logik, die die Latenz reduziert und gegen Konnektivitätsverluste absichert. Teilnehmer der europäischen Smart-Office-Branche orientieren sich zunehmend an jährlichen Abonnementmodellen anstatt an einmaligen Geräteverkäufen.

Nach Endnutzerbranche: Gesundheitswesen führt das Wachstum an

IT und Telekommunikation machten 2025 26,31 % des europäischen Smart-Office-Markts aus. Gesundheitswesen und Biowissenschaften werden mit einer CAGR von 16,89 % wachsen, da Labore strenge Umgebungskontrollen und Prüfprotokolle benötigen. Roche verknüpfte 8.500 Sensoren in Basel mit seinem Laborinformationssystem für sofortige Abweichungswarnungen. Bankenvorschriften halten auch die physischen Sicherheitsbudgets stabil. Staatliche Nachrüstungen werden durch das britische Programm im Wert von GBP 1,2 Milliarden zur Ausstattung von 600 Büros mit intelligenten Energieplattformen beschleunigt. Fertigung, Einzelhandel und Bildung priorisieren weiterhin energiesparende Beleuchtung und HLK, wobei erweiterte Analysen häufig auf spätere Phasen verschoben werden.

Geografische Analyse

Deutschland hielt 2025 17,95 % des europäischen Smart-Office-Markts, gestützt durch EUR 14,5 Milliarden an staatlichen Nachrüstungsfördermitteln und strenge Bauvorschriften. Das Land profitiert von tiefen Integratornetzwerken, die von Siemens und Bosch aufgebaut wurden und die Projektvorlaufzeiten verkürzen. Das Vereinigte Königreich investiert weiterhin, angetrieben durch Londons Finanzstandort und das Netto-Null-Mandat für 2050. Frankreich profitiert von den RE2020-Regelungen, die sensorintegrierte vorgefertigte Module begünstigen.

Italien weist die schnellste CAGR-Prognose von 16,45 % auf. EUR 15,2 Milliarden (USD 17,70 Milliarden) an Fördermitteln aus dem Aufbauplan decken bis zu 65 % der förderfähigen Nachrüstkosten ab und treiben die rasche Akzeptanz in Mailand und Rom voran. Die nordischen Länder halten eine frühe Akzeptanz digitaler Zwillinge aufrecht, unterstützt durch hohe digitale Kompetenz und eine robuste Breitbandinfrastruktur. Schweden finanziert Pilotprojekte, die Gebäudedaten mit Fahrzeug-zu-Netz-Systemen zusammenführen. Spanien und die Niederlande wachsen kontinuierlich, wobei letztere sich auf Kreislaufwirtschaftsziele konzentrieren, die mit dem Echtzeit-Materialtracking in Einklang stehen. Russland bleibt infolge von Sanktionen und dem Rückzug von Anbietern gedämpft. Die Hauptstädte Mittel- und Osteuropas zeigen eine gesunde Nachfrage nach Smart Offices, während Sekundärstädte aufgrund von Finanzierungslücken hinterherhinken. Insgesamt weitet sich der europäische Smart-Office-Markt weiter aus, da die politische Kohärenz der EU das Technologievertrauen bei Vermietern und Mietern gleichermaßen stärkt.

Regulatorisches Umfeld

Die überarbeitete Richtlinie über die Gesamtenergieeffizienz von Gebäuden (EU) 2024/1275 verschärft die Anforderungen an Nichtwohngebäude, indem sie leistungsfähigere Gebäudeautomations- und -steuerungssysteme (BACS) und eine umfassendere Überwachung der Innenraumluftqualität (IEQ) vorschreibt. Ein zentraler Compliance-Meilenstein ist die Umsetzungsfrist am 29. Mai 2026, nach der nationale Vorschriften zunehmend auf BACS-Leistungsstufen gemäß EN 52120-1 verweisen. Dies steigert die Nachfrage nach integrierten HLK-, Beleuchtungs- und Sensorplattformen anstelle von eigenständigen Steuerungen.

Smart-Office-Implementierungen sehen sich zudem einer strengeren digitalen Governance gegenüber, da KI-gestützte Gebäudefunktionen zunehmen. Ab dem 2. August 2026 führen die geltenden Bestimmungen des EU-KI-Gesetzes für Hochrisiko-KI-Systeme Dokumentations-, Aufsichts- und Betreiberpflichten für bestimmte KI-gesteuerte Gebäudemanagement- und sicherheitsrelevante Funktionen ein, wodurch zusätzlich zu den Energievorschriften eine weitere Compliance-Ebene entsteht. Unabhängig davon hat die Europäische Kommission eine Berichtsfrist zum 30. Juni 2026 zur Prüfung und Umsetzung des Smart Readiness Indicator (SRI), wodurch SRI-bezogene Datenerfassung und Interoperabilität bei der Beschaffung im Zentrum bleiben.

Wertschöpfungskettenanalyse

Die europäische Wertschöpfungskette für Smart Offices beginnt bei Komponenten- und Subsystemlieferanten (Sensoren, Controller/Aktoren, Beleuchtungstreiber, Zugangsgeräte, Netzwerktechnik). Sie erstreckt sich dann auf Plattformsoftware (BMS, Analytik, digitale Zwillinge) und Umsetzungspartner, darunter Systemintegratoren, TGA-Fachbetriebe und Facility-Dienstleister. Die Interoperabilität zwischen Protokollen wie KNX, BACnet, DALI, Modbus und LoRaWAN hängt häufig von Gateways und Hybrid-Controllern ab. Die Standardisierung schreitet unter anderem mit EN 50090-6-2:2025 (semantische IoT-Ontologie für HBES) und BS EN 14908-10:2025 (Webdienste für die Steuerungsnetzwerktechnik) voran, was die herstellerübergreifende Datenaggregation für Workplace-Analytik und Energieoptimierung unterstützt.

Nachgelagert werden bei der Beschaffung häufig Design, Inbetriebnahme und Managed Services gebündelt, um Betriebsrisiken zu verringern und Leistungszusagen zu erfüllen. Dies verstärkt die Verschiebung von einmaligen Hardwareverkäufen zu wiederkehrenden Software- und Servicevertragsmodellen. Aktuelle Ökosystem-Bewegungen spiegeln diese servicegetriebene Kette wider: PassiveLogic ging im Oktober 2025 eine Partnerschaft mit Aroundtown ein, um autonome Steuerungen und digitale Zwillinge in europäischen Portfolios einzusetzen, Willow arbeitete im Dezember 2025 mit BNP Paribas Real Estate Property Management zusammen, um konversationelle Gebäudefunktionen zu implementieren, und Signify führte im Juni 2025 gemeinsam mit Schneider Electric Pineapple CoRE ein, um Gewerbeimmobilien einen schlüsselfertigen Dekarbonisierungspfad anzubieten. Diese Partnerschaften erweitern den Einfluss von Plattformanbietern und Immobilienverwaltern bei der Festlegung von Ergebnissen (Energie, Komfort, Auslastung) und ziehen die Nachfrage über Installateure und OEM-Kanäle nach.

Wettbewerbslandschaft

Die fünf führenden Anbieter Siemens, Schneider Electric, Honeywell, Johnson Controls und ABB kontrollierten 2024 42 % des Umsatzes im europäischen Smart-Office-Markt. Traditionelle Automatisierungsunternehmen nutzen ihre installierten Basen und Servicesparten zur Verteidigung ihres Marktanteils, sehen sich jedoch sinkenden Hardwaremargen gegenüber. Cloud-Giganten Microsoft und Google verfolgen wiederkehrende Analyseeinnahmen durch Plattformanbindungen an Office 365 und Google Workspace.

Die Förderung offener Standards und proprietäre Ökosystemkämpfe laufen parallel. Siemens und Schneider Electric unterstützen die Matter-Allianz, erweitern aber auch proprietäre APIs für differenzierte Steuerungen. Cybersicherheitszertifizierungen wie die IEC-62443-Zertifizierung sind in Gesundheits- und Finanzsektoren heute eine zentrale Ausschreibungsanforderung. Büros im mittleren Marktsegment, häufig zwischen 2.000 und 10.000 Quadratmetern, bilden eine Marktlücke für modulare, cloud-verwaltete Bundles.

Partnerschaftsbewegungen sind reichlich vorhanden. Schneider Electric integrierte Azure Digital Twins in EcoStruxure, während Johnson Controls OpenBlue mit Google Vertex AI verknüpfte. Edge-Computing in Steuerungen ermöglicht die lokale Fehlererkennung auch bei Ausfall der Cloud-Verbindung. Disruptoren, die Tischreservierung, Besucheranmeldung und Umgebungs-Feedback in einer mobilen App kombinieren, fordern Platzhirsche heraus, indem sie sich auf das Mitarbeitererlebnis statt nur auf die Infrastruktur konzentrieren.

Marktführer der europäischen Smart-Office-Branche

ABB Ltd.

Bosch Building Technologies GmbH

Cisco Systems, Inc.

CommScope Holding Company, Inc.

Crestron Electronics, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Compliance-getriebene Nachrüstungen bleiben ein zentraler Chancenbereich, da die überarbeitete Richtlinie über die Gesamtenergieeffizienz von Gebäuden (EU) 2024/1275 die Anforderungen an die Gebäudeautomation erhöht und die Aufmerksamkeit für die Überwachung der Innenraumluftqualität in genutzten Räumen ausweitet. Diese Ausrichtung unterstützt dichte Sensornetzwerke und integrierte BACS-Upgrades im gesamten bestehenden Gewerbeimmobilienbestand. Im Kontext des Berichts stellen Nachrüstungen bereits die Mehrheit der Implementierungen dar (54,84 % Anteil im Jahr 2025), und die Beschaffung orientiert sich zunehmend an interoperablen, API-first-Plattformen, die Beleuchtung, HLK, Sicherheit und Workplace-Analytik in einer gemeinsamen Betriebsebene zusammenführen.

Es besteht zudem Potenzial im Bereich der Resilienz und der elektrifizierungsnahen Gebäudeinfrastruktur, einschließlich Energiemanagement, netzinteraktiver Steuerungen und der Elektronik, die eine effiziente Automatisierung im großen Maßstab ermöglicht. Im Jahr 2026 belegen Investitionsankündigungen großer Anbieter den Ausbau von Lieferketten und Fähigkeiten im Zusammenhang mit Smart-Office-Implementierungen: ABB kündigte Investitionen in Höhe von 200 Millionen USD in ganz Europa für Netzautomatisierung und Mittelspannungstechnologien an (einschließlich einer neuen Anlage in Dalmine, Italien), und Infineon eröffnete seine Smart Power Fab in Dresden als groß angelegte Erweiterung für intelligente Leistungshalbleiter, die in vernetzten Gebäude- und Energiesystemen eingesetzt werden. Zusammen unterstützen diese Schritte umfangreichere Rollouts über mehrere Standorte, bei denen die Smart-Office-Modernisierung mit umfassenderen Effizienz-, Elektrifizierungs- und Überwachungsupgrades gebündelt wird.

Aktuelle Branchenentwicklungen

- Juni 2026: ABB kündigte eine Integration zwischen ABB Ability BuildingPro und Samsung SmartThings Pro an, um Gebäudeintelligenz mit unternehmensweitem IoT zu verbinden, mit Proof-of-Concept-Standorten in Eschborn, Amsterdam und Middelfart. Dieser Schritt stärkt die Cloud-zu-Cloud-Interoperabilität zwischen Gebäudemanagement und arbeitsplatzbezogenen IoT-Workflows und unterstützt eine schnellere Implementierung herstellerübergreifender Analytik, ohne alle Altsysteme austauschen zu müssen.

- Januar 2026: Bosch vereinheitlichte seine globalen Integratorenaktivitäten im Bereich Gebäudetechnik unter dem einheitlichen Namen Bosch Building Technologies. Die Konsolidierung vereinfacht Markteinführung und Lieferung für länderübergreifende Projekte, was paneuropäischen Kunden bei der Standardisierung von Smart-Office- und Smart-Building-Rollouts über ihre Portfolios hinweg zugutekommt.

- Oktober 2024: ABB ging eine strategische Allianz mit der Zumtobel Group ein, um Smart-Building-Technologien voranzutreiben, wobei ABB i-bus KNX, DALI und Gleichstromschutzgeräte mit Zumtobel-Beleuchtungssystemen kombiniert werden. Die Partnerschaft zielt auf integrierte, multidomänenübergreifende Gebäudelösungen ab und stärkt die Beleuchtung als wichtigen Einstiegspunkt für umfassendere Smart-Office-Sensorik- und Steuerungsebenen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Für diese Studie wird der europäische Smart-Office-Markt definiert als Umsätze aus vernetzter Hardware, Software und zugehörigen Dienstleistungen, die Bürogebäude und Arbeitsplätze automatisieren und optimieren, einschließlich Energie, Beleuchtung, HLK-Steuerungen, Sicherheit und Zugangskontrolle, Sensoren und Workplace-Analytik.

Ausschlüsse: Wir schließen Implementierungen in Nicht-Bürogebäuden und rein private Smart-Home-Geräte aus, die nicht als Teil eines Büroarbeitsplatzsystems beschafft und verwaltet werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Sicherheits- und Zugangskontrollsysteme

- Energiemanagementsysteme

- Smart-HLK-Steuerungssysteme

- Smart-Beleuchtungssysteme

- Audio-Video-Konferenzsysteme

- Brand- und Sicherheitssteuerungssysteme

- Smart-Sensoren

- Arbeitsplatzanalyselösungen

- Sonstige

- Nach Gebäudetyp

- Nachrüstungen

- Neubauten

- Nach Konnektivitätstechnologie

- Kabelgebunden

- Kabellos

- Wi-Fi

- Zigbee

- Bluetooth

- Z-Wave

- Thread

- Sonstige

- Nach Angebot

- Hardware

- Sensoren

- Steuerungen und Aktoren

- Netzwerkausrüstung

- Software

- Gebäudemanagementsysteme

- Analyse- und KI-Software

- Dienstleistungen

- Professionelle Dienstleistungen

- Verwaltete Dienste

- Hardware

- Nach Endnutzerbranche

- IT und Telekommunikation

- BFSI

- Gesundheitswesen und Biowissenschaften

- Staat und öffentlicher Sektor

- Fertigung

- Einzelhandel und Gastgewerbe

- Bildung

- Sonstige

- Nach Land

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Niederlande

- Nordische Länder

- Russland

- Rest Europas

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Desk Research wurde verwendet, um die Ausgangsstruktur des Marktes festzulegen und die Annahmen an sichtbare Indikatoren für Europa zu verankern. Wir prüfen üblicherweise öffentliche Quellen wie Eurostat für Bau- und Energiereihen, die Europäische Kommission für gebäude- und digitalpolitische Signale sowie die Europäische Umweltagentur für den Energieeffizienz- und Emissionskontext, der die Nachrüstungsnachfrage beeinflusst.

Um Marktaktivität in Geldwerte umzusetzen, nutzten wir zudem Quellen wie nationale Statistikämter für Signale zum Nichtwohngebäudebestand sowie Normungs- und Branchenorganisationen wie ISO und CEN für Konnektivitäts- und Sicherheitsanforderungen, die die Akzeptanz von Lösungen beeinflussen. Geschäftsberichte von Unternehmen, Investorenpräsentationen, Produktdokumentationen und glaubwürdige Presseberichte wurden genutzt, um Lösungsmixe und typische Bereitstellungsmuster abzubilden, gefolgt von einer selektiven Nutzung kostenpflichtiger Abonnements für Unternehmensfinanzdaten und -informationen, Patentdatenbanken sowie Vertrags- und Ausschreibungsverfolgung, sofern dies half, die Ausgabentrends zu validieren. Diese Quellen dienten der Veranschaulichung, und wir haben zusätzliche Materialien geprüft, um die Datenerhebung, Gegenprüfungen und Klärungen zu unterstützen.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf, zu validieren, was tatsächlich in Büros in ganz Europa implementiert wird und wie sich Budgets auf Sicherheit, Energie, Beleuchtung, HLK-Steuerungen, Sensoren und Analytik verteilen. Wir sprachen mit einer Mischung aus Lösungsanbietern, Systemintegratoren, Facility-Managern und Unternehmenskäufern aus den wichtigsten europäischen Teilregionen, um Preisspannen, Rollout-Zeitpläne und Anteile von Nachrüstung gegenüber Neubau zu bestätigen.

Umfrageergebnisse wurden anschließend genutzt, um Akzeptanzannahmen nach Bürogröße und Branche zu überprüfen und zu bestätigen, wie sich Entscheidungen für kabelgebundene und drahtlose Konnektivität auf Konfiguration und Ausgabenniveau auswirken.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34 % | CXOs: 14 % | |

| Mid-Tier: 49 % | Funktions-/Bereichsleiter: 35 % | |

| Kleinere Marktteilnehmer: 17 % | Manager: 51 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte durch eine Kombination aus Top-Down- und Bottom-Up-Ansatz, bei dem die europäische Büroaktivität aus Nachfragesignalen rekonstruiert und anschließend mit Realitätschecks auf Anbieterseite abgeglichen wird. Die Top-Down-Betrachtung geht von der Bürofläche und der Nachrüstungsintensität aus und wendet dann Durchdringungsraten intelligenter Systeme sowie typische Ausgaben pro Standort an, um den Wert nach Lösungsgruppe zu ermitteln.

Mehrere marktspezifische Inputs wurden erfasst, damit das Modell den europäischen Markt und nicht eine allgemeine Technologiekurve widerspiegelt. Dazu gehören der Anteil von Nachrüstung gegenüber Neubau, der durchschnittliche Implementierungsumfang pro Büro (zum Beispiel, ob Energiemanagement mit Beleuchtungs- und HLK-Steuerungen gebündelt wird), Anforderungen an Arbeitsplatzsicherheit und Zugangskontrolle, die Akzeptanz von drahtloser gegenüber kabelgebundener Technik in dicht belegten Bürolayouts sowie typische Erneuerungszyklen für Sensoren, Controller und Analysesoftware. Wo die Datenlage für kleinere Länder dünn war, wurde die Lücke durch die Anwendung von Verhältniswerten vergleichbarer Länder basierend auf Bürobestand, Digitalisierungsreife und Bauaktivität geschlossen und anschließend durch Interviews überprüft.

Für die Prognose wurde eine Szenarioanalyse verwendet, damit der Basisfall widerspiegeln kann, wie schnell Nachrüstungsprojekte umgesetzt werden, wie Energiepreise und Nachhaltigkeitsziele die Amortisationszeiten beeinflussen und wie sich hybrides Arbeiten auf durch Bürobelegung getriebene Upgrades auswirkt. Diese Szenarien wurden anhand des Expertenkonsenses der primären Befragten angepasst, und der endgültige Verlauf wurde im Einklang mit beobachtbaren Bau- und Gebäudemodernisierungssignalen gehalten.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse wurden anhand unabhängiger Signale wie Ausschreibungsaktivität für Smart Buildings, Indikatoren für Bürobau und -renovierung sowie berichteter Richtung der Digitalisierungsausgaben von Unternehmens-Facility-Management trianguliert. Ausreißer wurden frühzeitig markiert, und Annahmen wurden überprüft, wenn ein Länderergebnis von dem abwich, was Installateure und Käufer als plausible Rollout-Kapazität beschrieben.

Vor der endgültigen Freigabe wird der Aufbau in mehreren Schritten von einem weiteren Analysten überprüft, um sicherzustellen, dass Umfang, Währungstiming und Wachstumstreiber länder- und lösungstypübergreifend konsistent angewendet werden. Der Bericht wird jährlich aktualisiert, mit Zwischenupdates, wenn ein wesentliches Ereignis das Investitionsverhalten im Bürobereich verändert, und vor der Lieferung wird eine abschließende Prüfung durchgeführt, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den europäischen Smart-Office-Markt mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für europäische Smart Offices stimmen häufig nicht überein, da der Begriff Smart Office in Studien unterschiedlich verwendet wird und das als Ausgangspunkt gewählte Jahr die Gesamtsumme erheblich verschieben kann. Auch der Zeitpunkt der Währungsumrechnung und die Frage, ob Werte als Umsatz installierter Systeme oder als breitere Ausgaben für den digitalen Arbeitsplatz ausgewiesen werden, führen tendenziell zu sichtbaren Abweichungen.

Die wichtigsten Einflussfaktoren in diesem Markt sind, ob gebäudebezogene Steuerungen (HLK, Beleuchtung, Zugangskontrolle und Sensoren) nur dann berücksichtigt werden, wenn sie für Büroarbeitsplätze eingesetzt werden, und wie der Umfang von Nachrüstungsprojekten behandelt wird, wenn mehrere Systeme in einem einzigen Modernisierungsvertrag gebündelt sind. Einige Schätzungen stützen sich zudem auf globale Aufteilungen, um europäische Werte abzuleiten, was Länderunterschiede bei Nachrüstungszyklen und energiegetriebenen Upgrades übersehen kann, während andere Schätzungen konservativere oder aggressivere Akzeptanzkurven verwenden, ohne diese mit Installateuren und Facility-Teams von Unternehmen abzugleichen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,66 Mrd. USD (2026) | |

| Regionale Unternehmensberatung A | 3,50 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine engere Interpretation, die sich auf Kerntechnologiekomponenten konzentriert, was gebündelte Nachrüstungsverträge sowie spätere Analytik- und Dienstleistungsphasen unterrepräsentieren kann. |

| Globale Unternehmensberatung B | 53,90 Mrd. USD (2024) | Berichtet eine globale Smart-Office-Gesamtsumme, wobei Europa in der Regel als regionaler Anteil abgeleitet wird, was büro-spezifische Grenzen verwischen und benachbarte Ausgaben für Arbeitsplatz- und Gebäudedigitalisierung einschließen kann. |

Die Bandbreite in der Tabelle erklärt sich größtenteils durch die Wahl des Jahres und dadurch, was als büro-spezifischer Systemumsatz gegenüber breiterer Arbeitsplatztechnologie gezählt wird. Indem die europäische Gesamtsumme an die Nachrüstungsintensität von Büros, Durchdringungsannahmen und Prüfungen der Ausgaben auf Implementierungsebene gebunden und anschließend mit Rückmeldungen von Anbietern und Käufern abgeglichen wird, bleibt die Schätzung nachvollziehbar anhand wiederholbarer Schritte – eine Modellierungsentscheidung, die von Mordor Intelligence angewandt wird.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Smart-Office-Markts?

Der Markt ist im Jahr 2026 USD 4,66 Milliarden wert.

Wie schnell wird der europäische Smart-Office-Markt voraussichtlich wachsen?

Er soll bis 2031 mit einer CAGR von 15,24 % wachsen.

Welche Produktkategorie führt beim Umsatz?

Smart-Beleuchtungssysteme führen mit einem Anteil von 28,12 % im Jahr 2025.

Welches Land weist die schnellsten Wachstumsaussichten auf?

Italien wird voraussichtlich von 2026 bis 2031 eine CAGR von 16,45 % verzeichnen.

Wer sind die führenden Anbieter in der Region?

Siemens, Schneider Electric, Honeywell, Johnson Controls und ABB halten den größten kombinierten Anteil.

Was ist das Haupthindernis bei Nachrüstungen?

Hohe anfängliche Kapitalkosten zwischen EUR 150–400 (USD 174,66–465,76) pro Quadratmeter schrecken kleinere Vermieter ab.

Seite zuletzt aktualisiert am: