Marktgröße und Marktanteile für Smart Hospitals

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

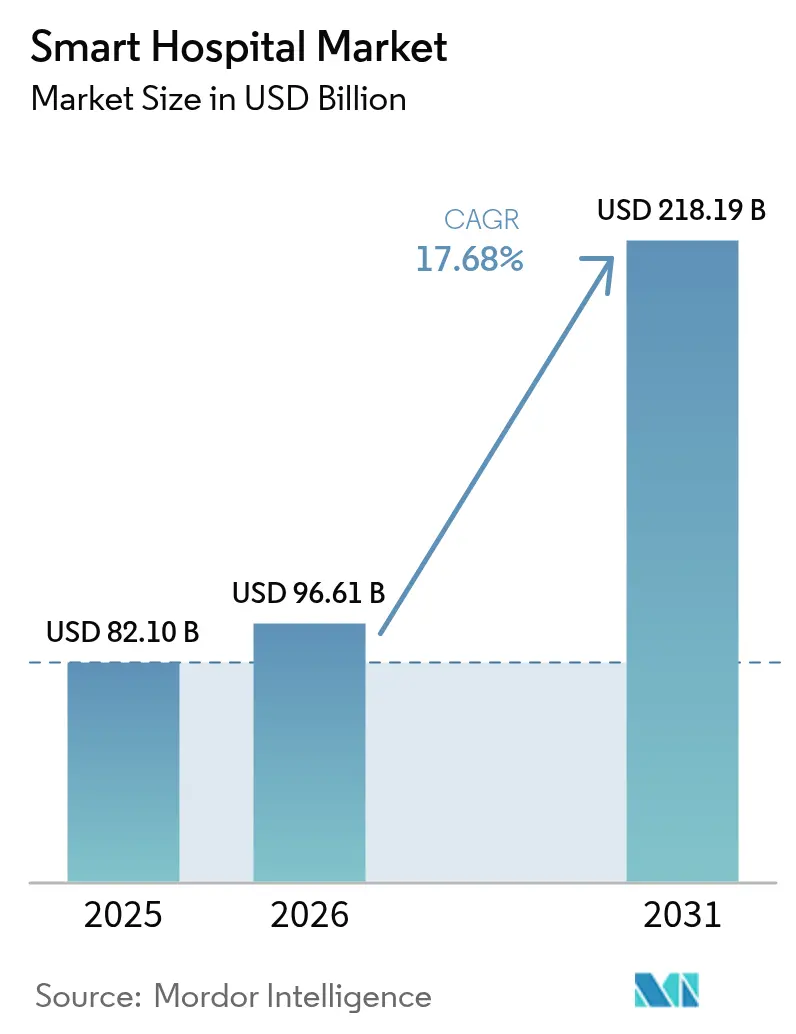

| Marktgröße (2026) | 96.61 Milliarden US-Dollar |

| Marktgröße (2031) | 218.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.68% CAGR |

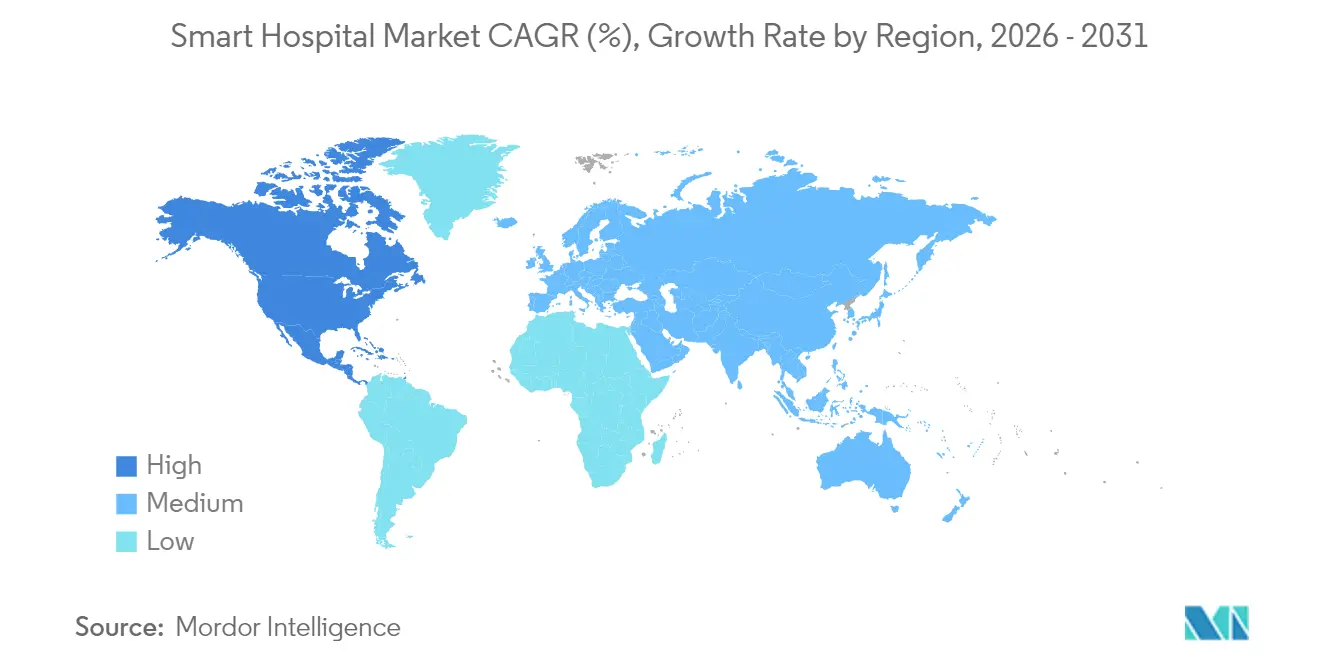

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Smart Hospital Marktanalyse von Mordor Intelligence

Die Marktgröße des Smart Hospital Marktes wurde im Jahr 2025 auf 82,10 Milliarden USD geschätzt und soll von 96,61 Milliarden USD im Jahr 2026 auf 218,19 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 17,68 % während des Prognosezeitraums (2026–2031).

Diese Expansion spiegelt die beschleunigte digitale Transformation im Gesundheitswesen wider, die durch Infrastrukturmodernisierung und Konnektivität der nächsten Generation untermauert wird. Frühe 6G-Pilotprojekte reduzieren die Latenz und ermöglichen nahezu echtzeitfähige Analysen, die die Patientenüberwachung und klinische Entscheidungsfindung neu gestalten. [1]Frontiers in Medicine, „Klinische Anwendungen von 6G-Netzwerken in Smart Hospitals,” frontiersin.orgHardware ist nach wie vor die größte Komponente, doch der Dienstleistungsbereich wächst am schnellsten, da Krankenhäuser von Kapitalinvestitionen auf verwaltete Partnerschaften umstellen. Die Fernpatientenüberwachung (RPM) übertrifft das Wachstum der Elektronischen Patientenakten (EHR) und signalisiert eine Hinwendung zu patientenzentrierter, standortunabhängiger Versorgung. Während Nordamerika bei der Einführung führend ist, bietet der asiatisch-pazifische Raum das dynamischste Wachstum, angetrieben durch staatliche Konjunkturprogramme und grundlegende Digitalisierungsmaßnahmen.

Wesentliche Erkenntnisse des Berichts

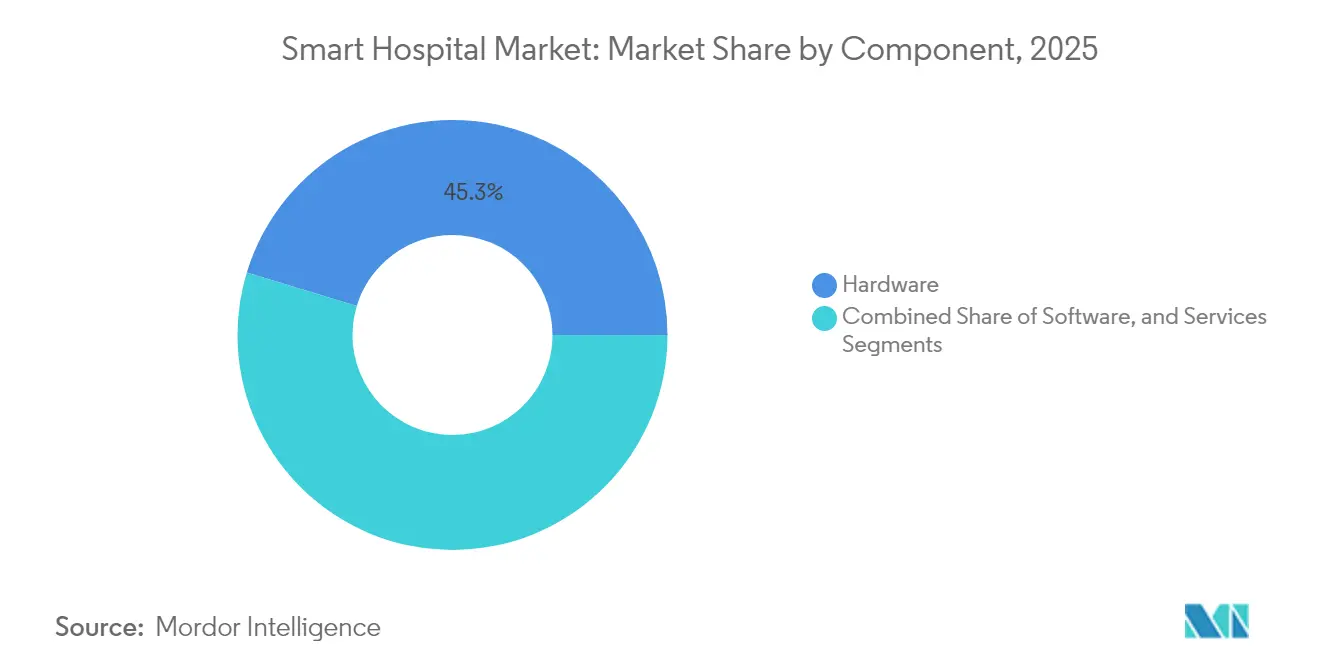

- Nach Komponente entfiel im Jahr 2025 ein Marktanteil von 45,30 % des Smart Hospital Marktes auf Hardware, während der Dienstleistungsbereich bis 2031 voraussichtlich mit einer CAGR von 20,78 % expandieren wird.

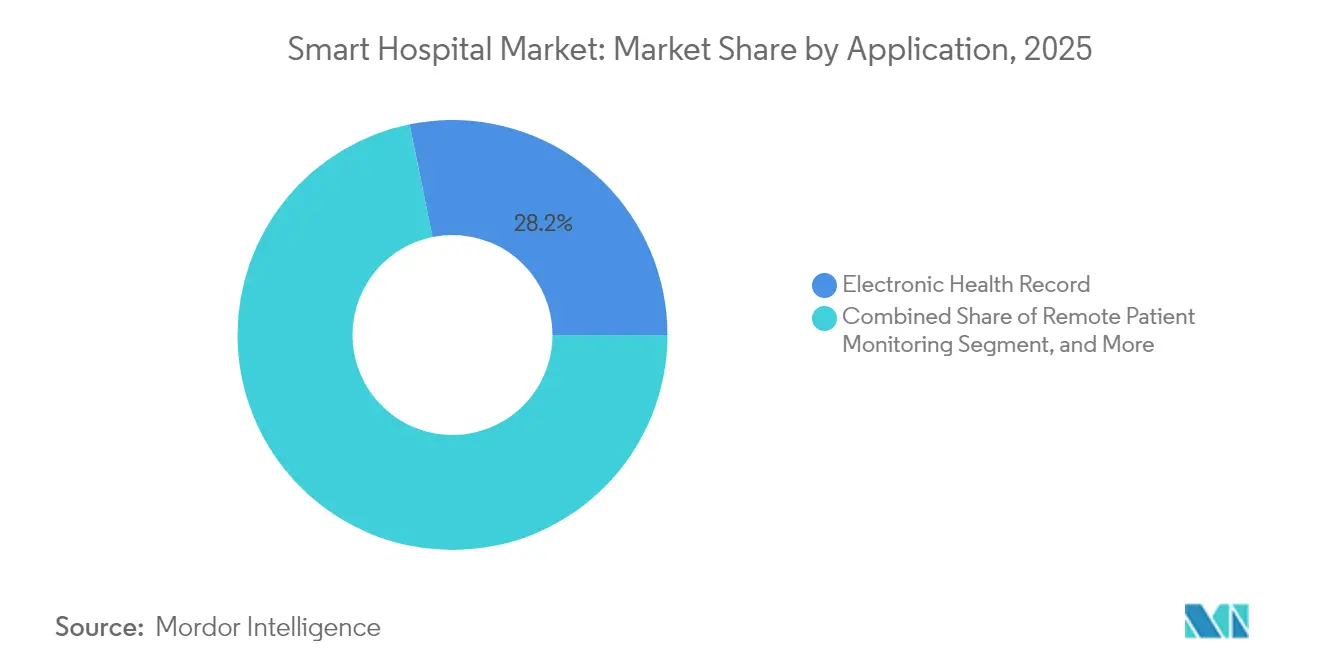

- Nach Anwendung führten Elektronische Patientenakten im Jahr 2025 mit einem Umsatzanteil von 28,20 % im Smart Hospital Markt; die Fernpatientenüberwachung soll bis 2031 mit einer CAGR von 22,05 % wachsen.

- Nach Geografie entfielen im Jahr 2025 40,45 % des Marktanteils des Smart Hospital Marktes auf Nordamerika, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 19,62 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Smart Hospital Markt

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Modernisierung der Gesundheitsinfrastruktur | +4.2% | Global, mit konzentrierter Wirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anstieg der Penetration vernetzter Geräte | +3.8% | Global, angeführt von Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Staatliche Förderprogramme für Smart Hospitals | +3.1% | Asien-Pazifik-Kernbereich, insbesondere China, mit Ausstrahlungseffekten auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Unternehmensweite Netto-Null-Mandate, die intelligente Gebäudesanierungen vorantreiben | +2.4% | Nordamerika und EU, mit selektiver Einführung in der APAC-Region | Mittelfristig (2–4 Jahre) |

| Pflegenotstand, der die Einführung virtueller Versorgung beschleunigt | +2.9% | Global, am akutesten in Nordamerika und entwickelten Asien-Pazifik-Märkten | Kurzfristig (≤ 2 Jahre) |

| 6G-fähige Netzwerkpiloten, die nahezu echtzeitfähige Analysen ermöglichen | +1.6% | Auf fortgeschrittene Märkte beschränkt: USA, EU, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Modernisierung der Gesundheitsinfrastruktur

Modernisierungsfinanzierungen bilden den Anker der aktuellen Wachstumsphase. Der American Rescue Plan stellte 1 Billion USD für Gesundheitseinrichtungen bereit, darunter ein North Texas State Hospital im Wert von 452 Millionen USD und ein medizinischer Campus in Utah im Wert von 855 Millionen USD. Das New Yorker Safety-Net-Transformationsprogramm im Wert von 188 Millionen USD zielt auf EHR-Integrationen ab und bestätigt die staatliche Abhängigkeit von technologiegestützten Modernisierungen.[2]Healthcare IT News, „New York investiert 188 Millionen USD in technologische Modernisierungen von Krankenhäusern,” healthcareitnews.comKrankenhäuser investieren zudem in digitale Infrastrukturen zur Verarbeitung von Sensordaten, automatisierter Beleuchtung und vorausschauender Wartung. Diese durchgängigen Modernisierungen verdrängen punktuelle Reparaturen und schaffen eine robuste Nachfrage im Smart Hospital Markt. Anbieter, die Infrastruktur, Software und Dienstleistungen bündeln können, gewinnen einen wettbewerbsfähigen Kostenvorteil im Hinblick auf die Gesamtbetriebskosten.

Anstieg der Penetration vernetzter Geräte

Smart Hospitals stützen sich zunehmend auf IoT-fähige Geräte, die ein hohes Volumen klinischer Daten erzeugen. Die HIMSS-Zertifizierung der Stufe Quadruple Stage 7 des Samsung Medical Centre belegt Effizienzgewinne, wenn Gerätedaten nahtlos integriert werden. Das West Health Institute schätzt, dass eine bessere Interoperabilität von Geräten jährlich 30 Milliarden USD einsparen könnte, indem redundante Tests reduziert werden. Dieser Anreiz treibt die Beschaffung von Krankenhäusern in Richtung Plattformen, die Datenströme vereinheitlichen. Während die Geräteverbreitung Interoperabilitätshürden schafft, erleichtern Anbieterkonsolidierung und offene Protokolle die Integration. Die zunehmende Geräteeinführung fördert daher den Smart Hospital Markt und treibt gleichzeitig standardbasierte Ökosysteme voran.

Staatliche Smart Hospital-Förderprogramme

Chinas Trinity-Politik verankert intelligente Medizin, Dienstleistungen und Management in Krankenhausneubauten und veranschaulicht das wirtschaftliche Ausmaß, das durch eine kohärente nationale Politik erreichbar ist. Die Bewertungsstandards der Politik fördern einheitliche elektronische Akten, Workflow-Optimierung und qualifizierte Humanressourcen. Eine ähnliche Dynamik zeigt sich in Europa, wo der kommende Europäische Gesundheitsdatenraum Einsparungen von 11 Milliarden EUR erzielen könnte. Koordinierte Förderprogramme beschleunigen Beschaffungszyklen und stellen sicher, dass der Smart Hospital Markt budgetierte Ausgaben für die digitale Gesundheitsversorgung absorbiert, anstatt mit anderen Kapitalvorhaben zu konkurrieren.

Pflegenotstand beschleunigt die Einführung virtueller Versorgung

Akute Personalengpässe beschleunigen den Wandel zur virtuellen Krankenpflege. In der Guthrie Clinic senkte ein virtuelles Zentrum die Fluktuation beim Pflegepersonal von 25 % auf 13 % und sparte 7 Millionen USD an Personalkosten ein. Technologie ermöglicht es erfahrenen Pflegekräften, mehrere Stationen aus der Ferne zu überwachen und dabei Arbeitsbelastung und Versorgungsqualität auszugleichen. KI-fähige EHR-Schnittstellen optimieren zudem die Dokumentation und entlasten das Pflegepersonal am Bett für praktische Aufgaben. Da der Personaldruck zunimmt, investieren Krankenhäuser in Telemedizin-Plattformen, die Fachkenntnisse über Einrichtungen hinweg skalieren. Dieser Trend unterstützt ein nachhaltiges Wachstum im Smart Hospital Markt, insbesondere für Dienstleistungsanbieter, die schlüsselfertige virtuelle Versorgungslösungen anbieten.

Hemmnis-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Investitionsaufwand für vollständig vernetzte Systeme | -2.8% | Global, am stärksten ausgeprägt in kostensensiblen Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Haftungsrisiken in Bezug auf Cybersicherheit und Daten-Governance | -1.9% | Global, mit verstärkten Auswirkungen in regulierten Märkten (USA, EU) | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätslücken zwischen Anbietern | -1.5% | Global, besonders ausgeprägt in fragmentierten europäischen Märkten | Mittelfristig (2–4 Jahre) |

| Mangelnde digitale Qualifikation der Arbeitskräfte in Entwicklungsregionen | -1.2% | Schwellenmärkte im asiatisch-pazifischen Raum, Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Investitionsaufwand für vollständig vernetzte Systeme

Umfassende Smart Hospital-Einführungen erfordern erhebliches Kapital. Allein vom Anbieter entwickelte CPOE-Systeme können zwischen 7,1 Millionen USD und 19,3 Millionen USD kosten, mit einem Return-on-Investment-Horizont von acht Jahren oder mehr. Mittelgroße Krankenhäuser haben Schwierigkeiten, diese Ausgaben angesichts des Margendrucks und der Inflation in der Lieferkette zu stemmen. Hardware, Integration, Schulung und Wartung erhöhen die Gesamtbetriebskosten, was große Netzwerke begünstigt, die Ausgaben amortisieren können. Die Kapitalintensität verlangsamt daher die Einführung in Schwellenmärkten und ländlichen Einrichtungen und dämpft das kurzfristige Wachstum im Smart Hospital Markt.

Haftungsrisiken in Bezug auf Cybersicherheit und Daten-Governance

Smart Hospitals verbinden Tausende von Endpunkten, von denen jeder ein möglicher Angriffsvektor ist. EU-Länder verzeichneten im Jahr 2023 insgesamt 309 schwerwiegende Cybersicherheitsvorfälle im Gesundheitswesen, was die systemische Anfälligkeit verdeutlicht. [3]Europäische Kommission, „Cybersicherheitsvorfälle im EU-Gesundheitswesen,” digital-strategy.ec.europa.eu Die Einhaltung der DSGVO und des HIPAA erfordert robuste Verschlüsselung, Zugangskontrolle und Reaktionsfähigkeit bei Datenverletzungen. Sicherheits-Upgrades konkurrieren mit klinischen Investitionen um Budgetanteile, und Haftungsrisiken bei Datenpannen können die Technologieeinsparungen übersteigen. Da Bedrohungsakteure auf hochwertige medizinische Daten abzielen, werden Ausgaben für Cybersicherheit zu einer wesentlichen, aber wachstumsdämpfenden Kostenposition für den Smart Hospital Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dominanz der Hardware steht vor der Disruption durch Dienstleistungen

Hardware erzielte den größten Komponentenumsatz und sicherte sich im Jahr 2025 einen Marktanteil von 45,30 % im Smart Hospital Markt, da Krankenhäuser Server, Netzwerkkomponenten, Bildgebungssysteme und Sensoranlagen installierten, die für den digitalen Betrieb unerlässlich sind. Die Marktgröße des Smart Hospital Marktes für Hardware soll stetig wachsen, doch wächst das Dienstleistungssegment mit einer CAGR von 20,78 % bis 2031 schneller und spiegelt die Nachfrage nach verwaltetem Unterhalt, Analysen und Lebenszyklusunterstützung wider. Krankenhäuser tendieren zu mehrjährigen Dienstleistungsverträgen, die Kapitalausgaben in Betriebsausgaben umwandeln und so planbare Ausgaben sicherstellen, während aktuelles Fachwissen genutzt werden kann. Anbieter wie Siemens Healthineers bauen die inländische Fertigung und Dienstleistungszentren aus, um diesem Bedarf gerecht zu werden.

Der Aufwärtstrend bei Dienstleistungen stellt hardwarezentrierte Umsatzmodelle in Frage. Anbieter bündeln Installation, Fernüberwachung und KI-gestützte Optimierung in ergebnisgebundene Vereinbarungen. Diese Wertverschiebung erhöht die Anbieterbindung, senkt jedoch das operationelle Risiko der Kunden. Software nimmt eine Mittelposition ein und profitiert von der Cloud-Bereitstellung, die den IT-Aufwand vor Ort reduziert und gleichzeitig eine schnelle Funktionsbereitstellung ermöglicht. Zusammengenommen schaffen Hardware-Zuverlässigkeit, intelligente Software und Dienstleistungstiefe integrierte Angebote, die die Wettbewerbsdynamik im Smart Hospital Markt prägen.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts erhältlich

Nach Anwendung: EHR-Etablierung wird durch RPM-Innovation herausgefordert

Elektronische Patientenakten hielten im Jahr 2025 einen Umsatzanteil von 28,20 % und unterstreichen damit ihre unverzichtbare Rolle bei der Digitalisierung von Krankenhäusern. Die Fernpatientenüberwachung verzeichnete jedoch eine prognostizierte CAGR von 22,05 %, was eine strategische Verlagerung von der internen Prozessoptimierung hin zur patientenzentrierten Versorgungskontinuität signalisiert. Die an die Fernpatientenüberwachung gebundene Marktgröße des Smart Hospital Marktes soll sich von 16–17 Milliarden USD im Jahr 2025 auf mehr als 35 Milliarden USD bis 2031 mehr als verdoppeln, unterstützt durch Medicare-Erstattungscodes.

Der Schwung bei der Fernpatientenüberwachung resultiert aus der Verbreitung chronischer Krankheiten, der alternden Bevölkerung und der nach der Pandemie gestiegenen Akzeptanz häuslicher Versorgung. Krankenhaus-zu-Hause-Programme haben die stationären Kosten bereits um 30 % gesenkt und stärken damit den finanziellen Anreiz für Fernversorgungsmodelle. Inzwischen fügen EHR-Plattformen KI-gestützte Tools zur Unterstützung von Diagnostik und Workflow-Automatisierung hinzu und verteidigen so ihre etablierte Marktstellung. Apothekenautomatisierung und Medizinische Asset-Verfolgung halten stabile Positionen, doch aufkommende KI-Diagnoseplattformen signalisieren künftige Wachstumsnischen. Der Wettbewerb wird sich verschärfen, da Gerätehersteller, Cloud-Anbieter und spezialisierte Start-ups um die Führungsposition im Smart Hospital Markt konkurrieren.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts erhältlich

Geografische Analyse

Nordamerika erfasste im Jahr 2025 einen Marktanteil von 40,45 % im Smart Hospital Markt, gestützt durch reife Infrastruktur, staatliche Konjunkturprogramme und starke Anbieter-Ökosysteme. Die Gesundheitsmittelzuweisung des American Rescue Plan in Höhe von 1 Billion USD treibt Einrichtungsmodernisierungen voran, während Programme wie das New Yorker Safety-Net-Transformationsprogramm im Wert von 188 Millionen USD EHR- und Notfallkapazitäten verbessern. Virtuelle Pflegezentren, beispielhaft veranschaulicht durch die Arbeitskosteneinsparungen der Guthrie Clinic in Höhe von 7 Millionen USD, zeigen erreichbare Renditen auf digitale Investitionen. Dennoch verursachen Lieferkettenengpässe durchschnittlich 3,5 Millionen USD Kosten für Fünf-Krankenhaus-Netzwerke und verdeutlichen die Verwundbarkeit.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 19,62 % bis 2031. Chinas Trinity-Politik stellt intelligente Medizin, Dienstleistungen und Management in den Mittelpunkt des Krankenhausbaus, wobei der Wert der nationalen intelligenten Gesundheitsversorgung auf 150 Milliarden Yuan zusteuert. Das Siriraj 5G Smart Hospital in Thailand reduzierte die Diagnosezeit von 15 Minuten auf 25 Sekunden und zeigt damit die klinischen Auswirkungen fortgeschrittener Konnektivität. Das Samsung Medical Centre in Südkorea erlangte die HIMSS-Zertifizierung der Stufe Quadruple Stage 7 und setzt damit einen regionalen Maßstab. Anbieterkooperationen, wie das 5G-IoT-Netzwerk von ZTE mit China Telecom, reduzierten die Modernisierungskosten um 80 % und die Bauzeit um 90 % ZTE.

Europa nimmt eine Zwischenposition ein, unterstützt durch den Europäischen Gesundheitsdatenraum, der über ein Jahrzehnt hinweg 11 Milliarden EUR einsparen könnte. Cybervorfälle bleiben eine Herausforderung und führen zu einem bevorstehenden Cybersicherheits-Unterstützungszentrum. DIGITALEUROPE fordert dedizierte EU-Mittel für die digitale Gesundheitsversorgung, um den Zugang zu KI, Telemedizin und interoperablen Datensystemen sicherzustellen. Mit koordinierten Rahmenbedingungen und Finanzierungen ist die Region auf eine stetige Einführung vorbereitet, was die langfristige Expansion des Smart Hospital Marktes fördert.

Wettbewerbslandschaft

Der Smart Hospital Markt weist eine moderate Konzentration auf, die von diversifizierten etablierten Akteuren getragen wird. Koninklijke Philips, GE Healthcare und Siemens Healthineers verbinden Hardware, Software und Dienstleistungen zu kohärenten Angeboten, die die Wechselkosten erhöhen. EHR-Teilmärkte sind um Epic Systems und Oracle Health konsolidiert, während die Fernpatientenüberwachung und KI-Diagnostik neue Marktteilnehmer anzieht, die von Geräteherstellern bis hin zu Technologiegiganten reichen. Große etablierte Akteure nutzen ihre Skalierung, um kontinuierliche Forschung und Entwicklung sowie regionale Servicezentren zu finanzieren und sichern so ihre Relevanz, da Krankenhäuser integrierte Lösungen nachfragen.

Strategische Allianzen heben KI als Differenzierungsmerkmal hervor. Philips und NVIDIA haben gemeinsam ein MRT-Grundlagenmodell entwickelt, das eine automatische Scan-Planung ohne Klicks ermöglicht. GE Healthcare ist eine Partnerschaft mit AWS eingegangen, um generative KI in klinische Workflows einzubinden und die Radiologe-Interpretation zu optimieren. Die US-Werkserweiterung von Siemens Healthineers im Wert von 150 Millionen USD stärkt die lokale Fertigung von Bildgebungs- und Onkologiegeräten.

Aufstrebende Akteure zielen auf Nischenlücken wie Interoperabilitäts-Middleware, Cybersicherheitsdienstleistungen und spezialisierte Fernpatientenüberwachungs-Plattformen ab. Markteintrittsbarrieren umfassen regulatorische Zertifizierung, Datensicherheitskonformität und Kapitalbedarf. Dennoch können Innovationen in weißen Flecken durch Ökosystem-Partnerschaften schnell skaliert werden. Die Wettbewerbsintensität ist daher auf dem Vormarsch und fördert kontinuierliche Technologieauffrischungszyklen im globalen Smart Hospital Markt.

Marktführer in der Smart Hospital-Branche

Koninklijke Philips N.V.

GE Healthcare (General Electric)

Medtronic plc

Honeywell Life Care Solutions (Honeywell International Inc)

Stanley Healthcare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Siemens Healthineers kündigte eine Investition von 150 Millionen USD in den Ausbau von US-Standorten an und stärkte damit die Kapazitäten in der Bildgebung und Onkologie.

- Mai 2025: Philips und NVIDIA stellten ein KI-MRT-Grundlagenmodell vor, das die Scan-Zeiten verkürzt und die Bildverbesserung automatisiert.

- April 2025: Tower Health und Siemens Healthineers schlossen eine 10-Jahres-Partnerschaft zur Modernisierung der diagnostischen Bildgebung an mehreren Standorten.

- März 2025: GE Healthcare und NVIDIA weiteten ihre Zusammenarbeit zur Entwicklung autonomer Ultraschall- und Röntgenlösungen aus.

Berichtsumfang des globalen Smart Hospital Marktes

Der Marktbericht für Smart Hospitals liefert detaillierte Informationen zu verschiedenen Segmenten von Smart Hospitals, wie Hardware, Software und der Lösungskomponente. Der Bericht analysiert das Smart Hospital-Ökosystem und erörtert Elektronische Patientenakten (EMR), Alarmmanagement, Forschungsdatenbanken und klinische Entscheidungsunterstützungssysteme.

Der Smart Hospital Markt ist nach Komponente (Hardware, Software und Dienstleistungen), Anwendung (Elektronische Patientenakte, Fernpatientenüberwachung, Apothekenautomatisierung, Mobile Asset-Verfolgung und weitere Anwendungen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik und Rest der Welt) segmentiert. Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Millionen USD angegeben.

| Hardware |

| Software |

| Dienstleistungen |

| Elektronische Patientenakte |

| Fernpatientenüberwachung |

| Apothekenautomatisierung |

| Medizinische Asset-Verfolgung |

| Weitere Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Russland | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Nigeria | |

| Rest von Afrika |

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Anwendung | Elektronische Patientenakte | |

| Fernpatientenüberwachung | ||

| Apothekenautomatisierung | ||

| Medizinische Asset-Verfolgung | ||

| Weitere Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Rest von Afrika | ||

Im Bericht beantwortete zentrale Fragen

Wie hoch ist der aktuelle Wert des Smart Hospital Marktes?

Der Smart Hospital Markt wird im Jahr 2026 auf 96,61 Milliarden USD geschätzt.

Welches Komponentensegment hält den größten Marktanteil?

Hardware hält im Jahr 2025 den größten Komponentenanteil mit 45,30 %.

Welche Anwendung wächst am schnellsten?

Die Fernpatientenüberwachung soll zwischen 2026 und 2031 mit einer CAGR von 22,05 % wachsen.

Welche Region soll am schnellsten wachsen?

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 19,62 % expandieren.

Wie beeinflussen Personalengpässe die Technologieeinführung?

Pflegenotstand beschleunigt Investitionen in virtuelle Versorgungsplattformen, die Personalkosten senken und die Versorgungsqualität aufrechterhalten.

Was ist ein wesentliches Hemmnis für die Einführung von Smart Hospitals?

Hoher Investitionsaufwand für vollständig vernetzte Systeme verlangsamt die Einführung, insbesondere in kostensensiblen Märkten.

Seite zuletzt aktualisiert am: