Größe und Marktanteil des Smart Energy Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

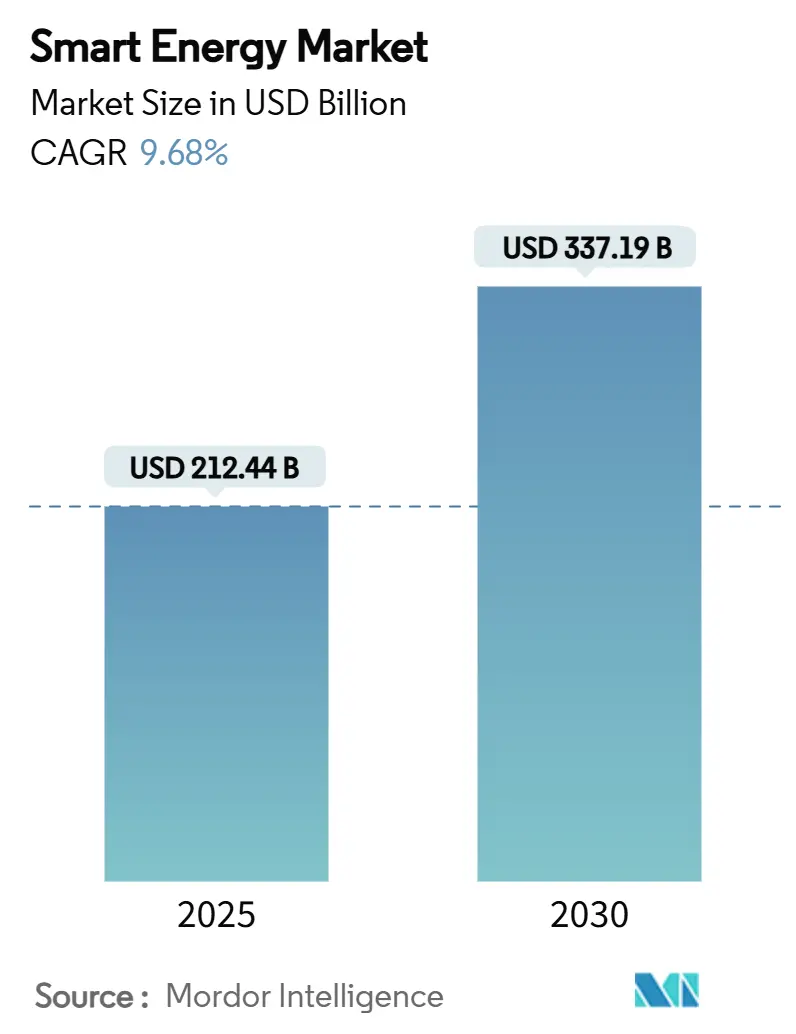

| Marktgröße (2025) | 212.44 Milliarden US-Dollar |

| Marktgröße (2030) | 337.19 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.68% CAGR |

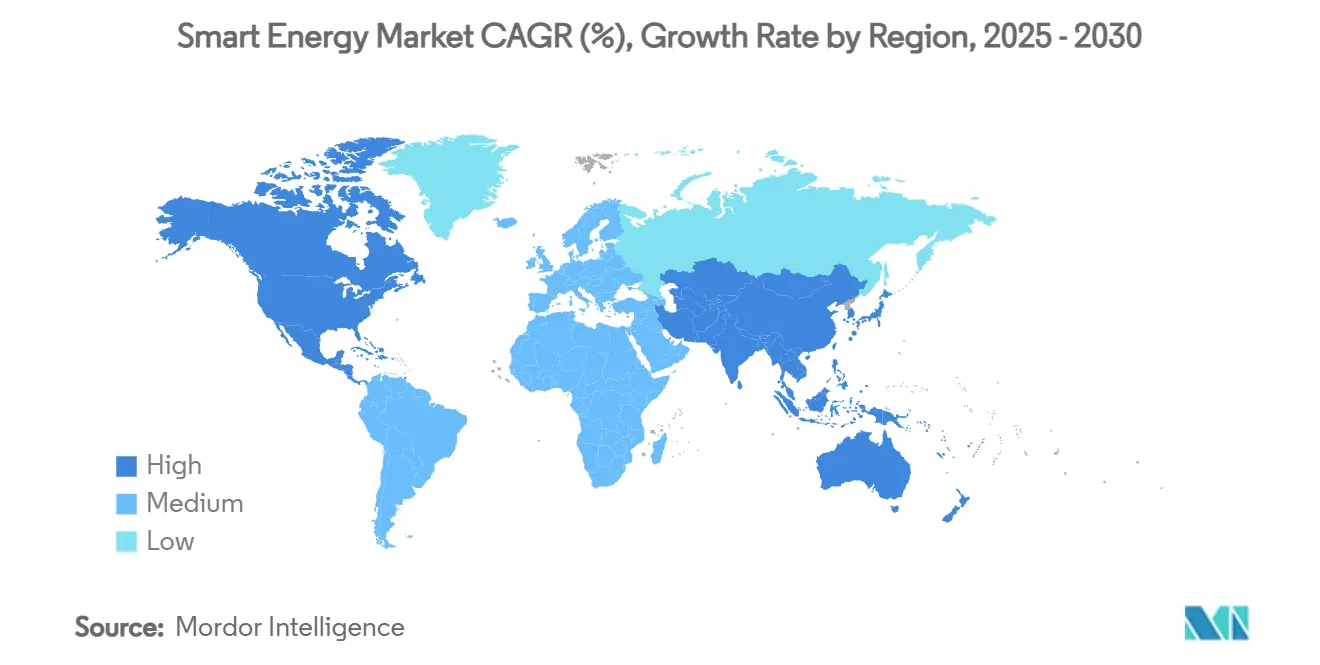

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Smart Energy Marktes von Mordor Intelligence

Die Größe des Smart Energy Marktes belief sich im Jahr 2025 auf 212,44 Milliarden USD und wird bis 2030 voraussichtlich 337,19 Milliarden USD erreichen, was einer CAGR von 9,68 % im Prognosezeitraum entspricht. Umfangreiche staatliche Fördermittel, die rasche Digitalisierung der Strominfrastruktur und eine wachsende Durchdringung erneuerbarer Energien bilden gemeinsam die Grundlage für diese Expansion. Investitionsausgaben zur Netzmodernisierung – wie die Zuweisung von 14,5 Milliarden USD durch das US-amerikanische Energieministerium im Jahr 2024 und die Zusage von CNY 600 Milliarden (83 Milliarden USD) durch China State Grid – beschleunigen schlüsselfertige Implementierungen von Advanced Metering, Verteilungsautomatisierung und Speicherlösungen im Versorgungsmaßstab.[1]US-amerikanisches Energieministerium, „2024 Wrap-Up: Advancing a More Powerful Grid”, energy.gov Nordamerika behauptete im Jahr 2024 mit einem Umsatzanteil von 35,78 % die Führungsposition, gestützt durch stabile regulatorische Rahmenbedingungen, während der asiatisch-pazifische Raum mit einer CAGR von 12,57 % am schnellsten wächst, angetrieben durch groß angelegte Infrastrukturprogramme in China, Indien, Japan und Südkorea. Der Wettbewerbsdruck steigt, da traditionelle Gerätehersteller auf softwaredefinierte Architekturen umschwenken – verdeutlicht durch das Auftragswachstum von 11 % bei Siemens Smart Infrastructure im Jahr 2024 und das angestrebte jährliche Umsatzwachstum von 6–9 % bis 2029. Gleichzeitig bleiben Cybersicherheitsschwachstellen und Interoperabilitätslücken wesentliche Risiken, die Versorgungsunternehmen durch robuste Governance und Einhaltung von Standards bewältigen müssen.

Wichtigste Erkenntnisse des Berichts

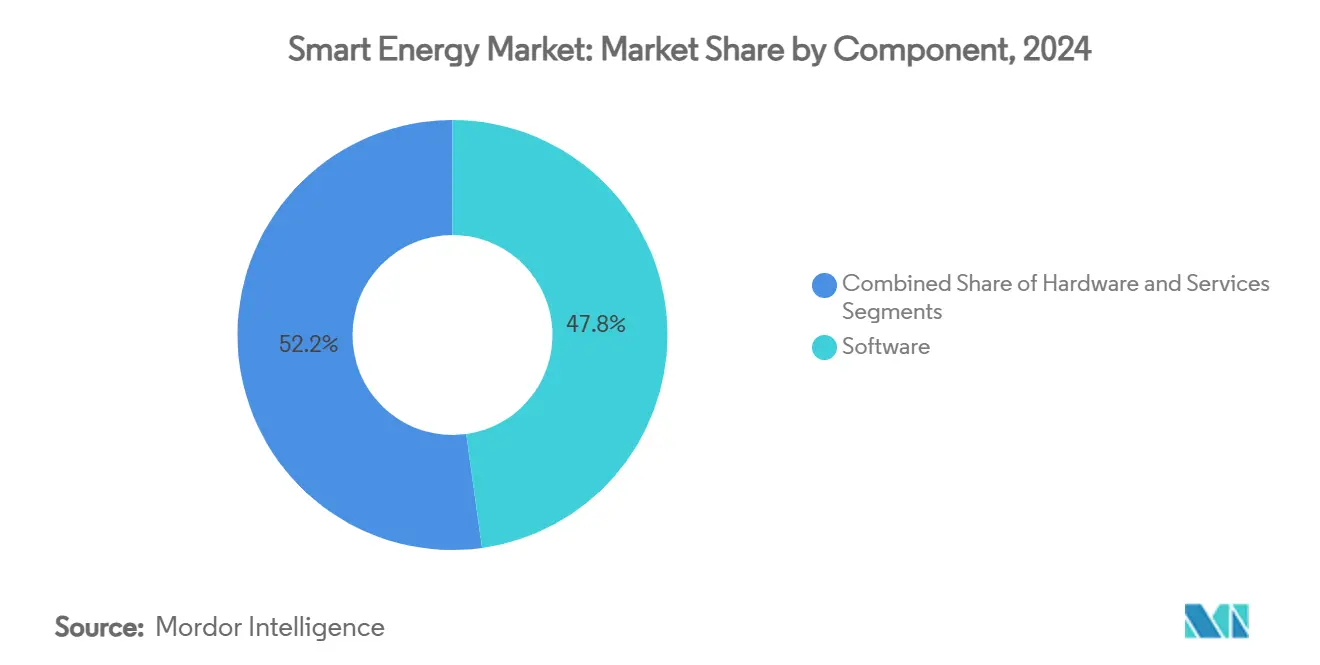

- Nach Komponente entfiel im Jahr 2024 ein Anteil von 47,81 % des Smart Energy Marktes auf Software; für Dienstleistungen wird zwischen 2025 und 2030 eine CAGR von 10,72 % prognostiziert.

- Nach Technologie entfiel im Jahr 2024 ein Anteil von 38,47 % des Smart Energy Marktes auf Smart Grids; für Energiespeicher- und Flexibilitätsplattformen wird zwischen 2025 und 2030 eine CAGR von 11,93 % prognostiziert.

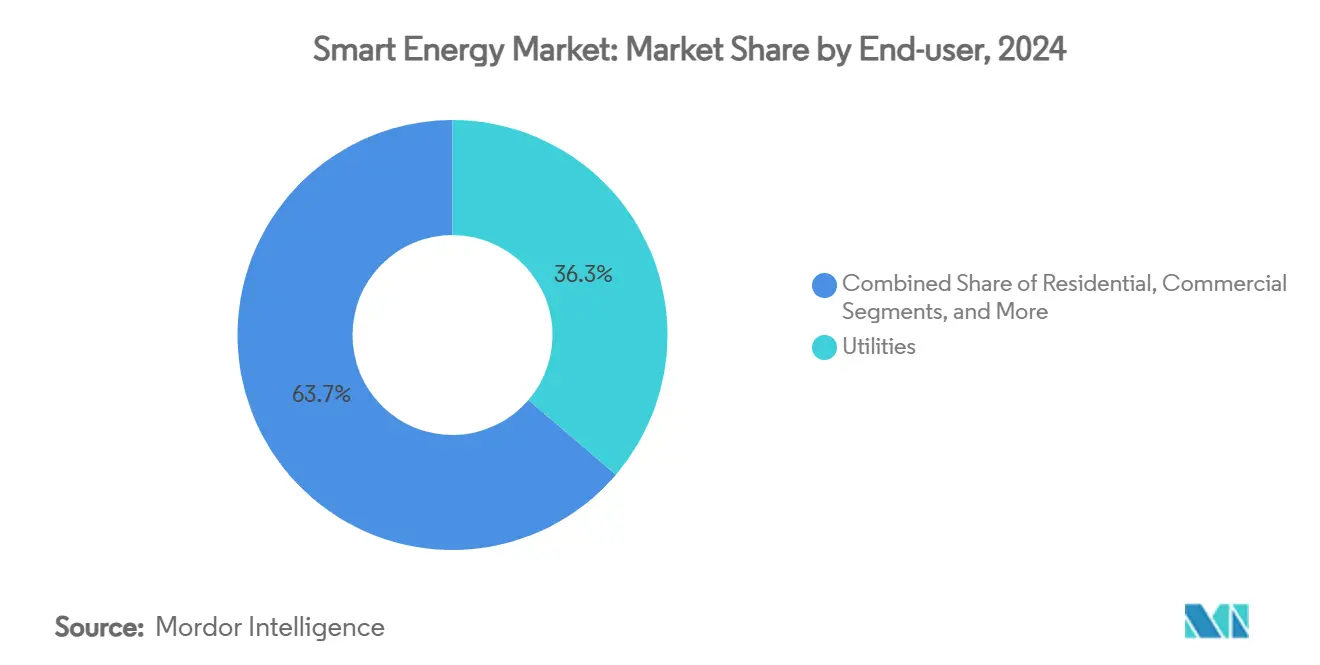

- Nach Endnutzer entfiel im Jahr 2024 ein Anteil von 36,26 % des Smart Energy Marktes auf Versorgungsunternehmen; für Industriekunden wird zwischen 2025 und 2030 eine CAGR von 11,12 % prognostiziert.

- Nach Anwendung entfiel ein Anteil von 41,15 % des Smart Energy Marktes auf die Verteilungsautomatisierung; für diesen Bereich wird zwischen 2025 und 2030 eine CAGR von 12,34 % prognostiziert.

- Nach Geografie entfiel im Jahr 2024 ein Anteil von 35,78 % des Smart Energy Marktes auf Nordamerika; für den asiatisch-pazifischen Raum wird zwischen 2025 und 2030 eine CAGR von 12,57 % prognostiziert.

Globale Trends und Erkenntnisse im Smart Energy Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Investitionsprogramme für Smart Grids | + 2.8% | Nordamerika, EU, China | Mittelfristig (2–4 Jahre) |

| Verpflichtende Einführung von Advanced Metering | + 1.9% | Nordamerika, EU, Australien | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte vorausschauende Wartung | + 1.6% | Global (entwickelte Märkte führend) | Mittelfristig (2–4 Jahre) |

| Anstieg der Elektrofahrzeuglast und bidirektionale Flexibilität | + 1.4% | Nordamerika, EU, China, Japan | Langfristig (≥ 4 Jahre) |

| Blockchain-Pilotprojekte für Peer-to-Peer-Handel | + 0.8% | EU, Nordamerika, Australien | Langfristig (≥ 4 Jahre) |

| Elektrifizierung von Heizungs-, Lüftungs- und Klimaanlagen | + 1.1% | Smart-City-Projekte weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Smart-Grid-Investitionsprogramme treiben den Infrastrukturwandel voran

Staatlich geförderte Kapitalprogramme gestalten den Smart Energy Markt neu, indem sie Übertragungsaufrüstungen, Verteilungsautomatisierung und digitale Steuerungsebenen finanzieren. Allein das US-amerikanische Programm zur Netzresilienz und Innovationspartnerschaften stellt über die Haushaltsjahre 2022–2026 hinweg 10,5 Milliarden USD für die Beschleunigung von Netzhärtungsprojekten bereit. China State Grid überschritt im Jahr 2024 die Marke von CNY 600 Milliarden (83 Milliarden USD) an Ausgaben – der größte jährliche Aufwand des Unternehmens – mit Schwerpunkt auf Ultrahochspannungskorridoren und Echtzeit-Überwachungsplattformen. Der EU-Aktionsplan für Netze identifiziert bis 2030 einen Investitionsbedarf von 584 Milliarden EUR, um eine um 60 % höhere Stromnachfrage und stark wachsende erneuerbare Energien zu integrieren. Japans Fahrplan zur grünen Transformation verleiht weiteren Schwung, indem Kapital für wasserstofffähige Übertragungsanlagen und dezentrale Steuerungen bereitgestellt wird. Insgesamt verkürzen diese Zusagen die Implementierungszyklen für Advanced Metering Infrastructure, Weitbereichs-Lageerkennungstools und Edge-Computing-Geräte, die zukunftssichere, dekarbonisierte Netze unterstützen.

Verpflichtende Einführung von Advanced Metering Infrastructure beschleunigt die Marktdurchdringung

Regulierungsbehörden in mehreren Regionen setzen universelle Smart-Meter-Vorgaben durch, die granulare Verbrauchsdaten erschließen und eine bidirektionale Kommunikation ermöglichen. Die australische Energiemarktkommission hat eine Frist bis 2030 für eine vollständige Smart-Meter-Abdeckung innerhalb des nationalen Strommarktes gesetzt und damit den Zugang zu Spannungsdaten und nahezu in Echtzeit verfügbaren Ausfallmeldungen sichergestellt.[2]Australische Energiemarktkommission, „Accelerating Smart Meter Deployment”, aemc.gov.au In den Vereinigten Staaten planen investorengeführte Versorgungsunternehmen wie NIPSCO zwischen 2024 und 2027 die Installation von 490.000 Geräten, während SWEPCO bis 2025 234.000 Geräte in Louisiana einführt. Vorgaben in Europa verlangen bis 2028 eine Smart-Meter-Durchdringung von über 80 % und legen damit die Grundlage für dynamische Tarife und automatisierte Laststeuerungsprogramme. Diese Implementierungen senken die Betriebsausgaben, indem manuelle Zählerablesung entfällt, Ausfälle innerhalb von Sekunden lokalisiert werden und der hochfrequente Datenstrom bereitgestellt wird, der für KI-basierte Lastprognosen erforderlich ist.

KI-gestützte vorausschauende Wartung verändert die Betriebswirtschaft

Künstliche Intelligenz definiert die Wirtschaftlichkeit des Anlagenmanagements neu, indem Ausfallmodi erkannt werden, bevor sie eskalieren. Feldstudien in Wind-, Solar- und Wasserkraftportfolios zeigen, dass KI-Modelle Komponentenausfälle mit einer Genauigkeit von 92 % vorhersagen, ungeplante Ausfallzeiten um 35 % reduzieren und die Energieproduktion um 8,5 % steigern. Das cloudbasierte ACCO-BEMS-Pilotprojekt in Kalifornien reduzierte den Gebäudeenergieverbrauch um 25 % und erzielte Kosteneinsparungen von 35 %, was die sektorübergreifende Anwendbarkeit belegt. Versorgungsunternehmen setzen diese Tools ein, um drohenden Fachkräftemangel auszugleichen – 89 % der Energiefachleute nennen digitale Talentlücken als Implementierungshürde. Durch die Automatisierung von Inspektionen und die Optimierung von Wartungsintervallen verlängert KI die Anlagenlebensdauer, verschiebt Investitionsausgaben und trägt 1,6 Prozentpunkte zum CAGR des Smart Energy Marktes bei.

Die Integration von Elektrofahrzeugen erfordert bidirektionale Netzflexibilität

Der rasant steigende Absatz von Elektrofahrzeugen erhöht sowohl die Lastbelastung als auch das Flexibilitätspotenzial. Studien zu Vehicle-to-Grid (V2G) prognostizieren bis 2030 eine aggregierte Entladekapazität von 20–90 GW und eine Energiespeicherkapazität von bis zu 540 GWh – ausreichend, um erhebliche Spitzenlastausgleichsreserven bereitzustellen. Japans Ziel, bis 2035 100 % der Fahrzeugverkäufe auf Elektrofahrzeuge umzustellen, gepaart mit 300.000 öffentlichen Ladepunkten bis 2030, unterstreicht die Dringlichkeit des Infrastrukturausbaus. Versorgungsunternehmen setzen intelligente Ladealgorithmen und Verteilungsautomatisierungssysteme ein, um gleichzeitige Ladepeaks zu bewältigen und Erlöse aus Systemdienstleistungen zu erzielen. Fortschrittliche Batteriemanagementsysteme mindern den Verschleiß bei bidirektionalen Ladezyklen und stellen sicher, dass Elektrofahrzeugbesitzer ihren Garantieschutz behalten, während Versorgungsunternehmen auf kostengünstigen, dezentralen Speicher zugreifen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und lange Amortisationszeiten | -1.8% | Entwicklungsmärkte und kleinere Versorgungsunternehmen | Kurzfristig (≤ 2 Jahre) |

| Wachsende Cybersicherheits- und Datenschutzrisiken | -1.2% | Märkte kritischer Infrastruktur weltweit | Mittelfristig (2–4 Jahre) |

| Interoperabilitäts- und Altsystemlücken | -0.9% | Märkte mit veralteten Netzen | Mittelfristig (2–4 Jahre) |

| Mangel an KI- und OT-Sicherheitsfachkräften an der Netzperipherie | -0.7% | Digital fortgeschrittene Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalanforderungen erschweren die Marktdurchdringung

Speicherprojekte im Versorgungsmaßstab wie das 250-MW/1.000-MWh-Projekt Compass verdeutlichen den erheblichen Aufwand, der für die Modernisierung von Netzen erforderlich ist. Ähnliche Anträge in Massachusetts suchen Genehmigungserleichterungen für eigenständige Batterien mit 180 MW und 125 MW, was das Risiko der Projektentwickler durch langwierige Genehmigungsverfahren unterstreicht. Smart-HVAC-Nachrüstungen erzielen zwar Einsparungen von 9–10 %, stoßen jedoch aufgrund höherer Anfangsinvestitionen und wiederkehrender Softwaregebühren auf Akzeptanzhürden. Finanzierungshürden sind in Schwellenländern besonders ausgeprägt, wo Versorgungsunternehmen schwächere Bilanzen und begrenzten Tarifspielraum haben. Infolgedessen dämpft die hohe Kapitalintensität die kurzfristige Akzeptanz und mindert die CAGR des Smart Energy Marktes um 1,8 Prozentpunkte.

Cybersicherheitsschwachstellen gefährden die Infrastrukturresilienz

Die Digitalisierung vervielfacht Angriffsvektoren von Endpunktgeräten bis hin zu Überwachungssteuerungen. Simulationsstudien zeigen, dass koordinierte Cybervorfälle Spannungseinbrüche und rollende Stromausfälle verursachen können, wenn Schutzrelais kompromittiert werden. Überprüfungen der Advanced Metering Infrastructure decken Bedrohungen für die Datenintegrität bei der Kommunikation zwischen Zähler und Kopfstelle auf, darunter Replay-, Spoofing- und Ransomware-Angriffe. Versorgungsunternehmen reservieren mittlerweile bis zu 8 % ihrer jährlichen IT/OT-Budgets für Cyberabwehr, was die Wirtschaftlichkeit neuer digitaler Implementierungen beeinflusst. Ohne robuste Authentifizierung, Verschlüsselung und Zero-Trust-Architekturen bleibt die Wertschöpfung im Smart Grid gefährdet und mindert das prognostizierte Wachstum um 1,2 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Integrationskomplexität sichert die Führungsposition von Lösungen

Software dominierte den Smart Energy Markt im Jahr 2024 mit einem Umsatzanteil von 47,81 %, gestützt durch schlüsselfertige Beratungs-, Systemdesign- und Managed-Service-Verträge, die die End-to-End-Implementierungskomplexität adressieren. Dienstleistungen verzeichneten zwar einen geringeren absoluten Anteil, wiesen jedoch mit 10,72 % die höchste CAGR auf und werden bis 2029 voraussichtlich die Hardwareausgaben übertreffen, da Versorgungsunternehmen auf KI-gestützte Optimierungssuiten umschwenken. Dieser Wandel unterstreicht die Erkenntnis, dass operative Intelligenz höhere Renditen erzielt als schrittweise Hardware-Erneuerungen.

Die Verdoppelung des digitalen Geschäftsumsatzes von Siemens auf 1,7 Milliarden EUR im Jahr 2024 veranschaulicht diesen Schwenk hin zur datenzentrierten Wertschöpfung.[3]Siemens AG, „Smart Infrastructure Sets Higher Ambitions”, siemens.com Hardware behält ihre Relevanz für Netzsensorik und Schutzfunktionen, doch verlagern sich die Gewinnpools stetig hin zu SaaS-Lizenzen und leistungsbasierten Betriebs- und Wartungsvereinbarungen. Infolgedessen wird die Größe des Smart Energy Marktes für integrierte Lösungen voraussichtlich kräftig wachsen, da Stakeholder die Komplexität an Domänenspezialisten auslagern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Smart Grids als Fundament der Implementierung; Energiespeicher auf dem Vormarsch

Smart Grids hielten im Jahr 2024 einen Anteil von 38,47 % der Umsätze und spiegeln damit ihre grundlegende Rolle bei der Ermöglichung von Echtzeit-Überwachung, erweitertem Schutz und der Orchestrierung dezentraler Ressourcen wider. Energiespeicher- und Flexibilitätsplattformen skalieren jedoch am schnellsten mit einer CAGR von 11,93 %, da die Batteriepreise sinken und die politische Unterstützung für Kapazitätsmärkte zunimmt.

Die Erweiterung von Wärtsilä um 240 MW/1.030 MWh in Eraring wird Australiens größte Batterie auf 700 MW anheben und signalisiert die Etablierung der Technologie im Mainstream. Lokale Spannungsregelungssysteme verzeichnen zunehmend die Beteiligung von Smart Energy-Systemen, was zu dynamischem Netzausgleich, verbesserter Blindleistungsunterstützung und gesteigerter Energieeffizienz in dezentralen Netzen führt. Digitale Zwillinge und fortschrittliche Leistungsflusssteuerungen erhöhen zudem die Aufnahmekapazität für Dach-Photovoltaik und festigen den Marktanteil des Smart Energy Marktes für integrierte Netzsteuerungsökosysteme.

Nach Endnutzer: Versorgungsunternehmen bleiben Kernkunden; Industrie entwickelt sich zum Wachstumsmotor

Versorgungsunternehmen machten im Jahr 2024 36,26 % der globalen Ausgaben aus, hauptsächlich durch tarifbasierte Investitionen zur Modernisierung alternder Infrastruktur und zur Erfüllung von Zuverlässigkeitsvorgaben. Industriekunden, insbesondere Schwerproduzenten, die Prozesswärme elektrifizieren, stellen das am schnellsten wachsende Segment mit einer CAGR von 11,12 % dar. Modellierungen der Brattle Group zeigen, dass virtuelle Kraftwerke, die Verbrauchergeräte nutzen, Kalifornien jährlich 750 Millionen USD einsparen könnten, was den wirtschaftlichen Nutzen sowohl für Versorgungsunternehmen als auch für Unternehmenskunden unterstreicht.

Die Größe des Smart Energy Marktes für industrielle Überwachungsplattformen wird voraussichtlich stark ansteigen, da Fabriken ISO-konforme Energiemanagementstandards einführen und Echtzeit-Kohlenstoffbilanzierungs-Dashboards anstreben. Gewerbe- und Privatkunden schreiten ebenfalls voran, wenn auch in gleichmäßigeren Bahnen, angetrieben durch Gebäudeautomatisierungsnachrüstungen und die Einführung von Elektrofahrzeugladung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Verteilungsautomatisierung im Zentrum der Netzmodernisierung

Die Verteilungsautomatisierung erzielte im Jahr 2024 einen Umsatzanteil von 41,15 % und spiegelt damit ihre Rolle bei der Steuerung bidirektionaler Leistungsflüsse und der Fehlerortung und -isolierung wider. Sie ist gleichzeitig die am schnellsten wachsende Anwendung mit einer CAGR von 12,34 %, angetrieben durch die Richtlinien der FERC zur dynamischen Leitungsbeurteilung, die latente Leiterkapazitäten monetarisieren.

Automatisierte Speiserkonfiguration, Spannungsoptimierung und DERMS-Plattformen integrieren sich nun nahtlos, reduzieren Ausfallminuten und verschieben Umspannwerksaufrüstungen. Software zur Erzeugungsoptimierung, Synchrophasor-Analysen für die Übertragung und Prosumer-Management-Dashboards unterstützen gemeinsam die Netzstabilität, wachsen jedoch langsamer und unterstreichen damit die zentrale Bedeutung der Verteilungsautomatisierung für das Wachstum des Smart Energy Marktes.

Geografische Analyse

Nordamerika behauptete mit 35,78 % der Umsätze im Jahr 2024 die Führungsposition, begünstigt durch milliardenschwere Bundesförderprogramme wie GRIP und klare FERC-Politikfahrpläne, die das Investitionsrisiko senken. Kaliforniens vereinfachte Speichergenehmigungen und einkommensgestaffelte Festgebührenreformen beschleunigen zudem die Einführung von Technologien hinter dem Zähler und machen die Region zu einem frühen Testfeld für Nachfrageflexibilitätsmärkte. Die Größe des Smart Energy Marktes in den USA und Kanada wird weiter wachsen, bedingt durch die zunehmende Elektrifizierung des Verkehrs- und Heizsektors.

Der asiatisch-pazifische Raum wird bis 2030 voraussichtlich die höchste CAGR von 12,57 % verzeichnen, angetrieben durch Chinas Netzmodernisierungsausgaben von CNY 600 Milliarden, Japans Strategie zur grünen Transformation und Südkoreas Ziel einer erneuerbaren Kapazität von 121,9 GW. Aggressive Subventionen für Dach-Photovoltaik, Hochgeschwindigkeits-Elektrofahrzeugladekorridor und wachsende Rechenzentrumskapazitäten katalysieren die Technologieakzeptanz in Indien, Südostasien und Ozeanien weiter. Infolgedessen wird der Marktanteil des Smart Energy Marktes im asiatisch-pazifischen Raum den Abstand zu Nordamerika verringern.

Europa verzeichnet ein stetiges Wachstum, gestützt durch den EU-Aktionsplan für Netze, der bis 2030 einen Netzinvestitionsbedarf von 584 Milliarden EUR schätzt. Grenzüberschreitende Verbindungsleitungen, Pilotprojekte zur dynamischen Leitungsbeurteilung und Verpflichtungen zur Cyberresilienz stellen sicher, dass die Mitgliedstaaten bei technischen Standards koordinieren und die Kosten für die Integration von 450 GW variabler erneuerbarer Energien bis 2030 senken. Hohe CO₂-Preissignale und verpflichtende Smart-Meter-Einführungen garantieren einen stabilen Umsatzboden für Technologieanbieter in der gesamten Region.

Wettbewerbslandschaft

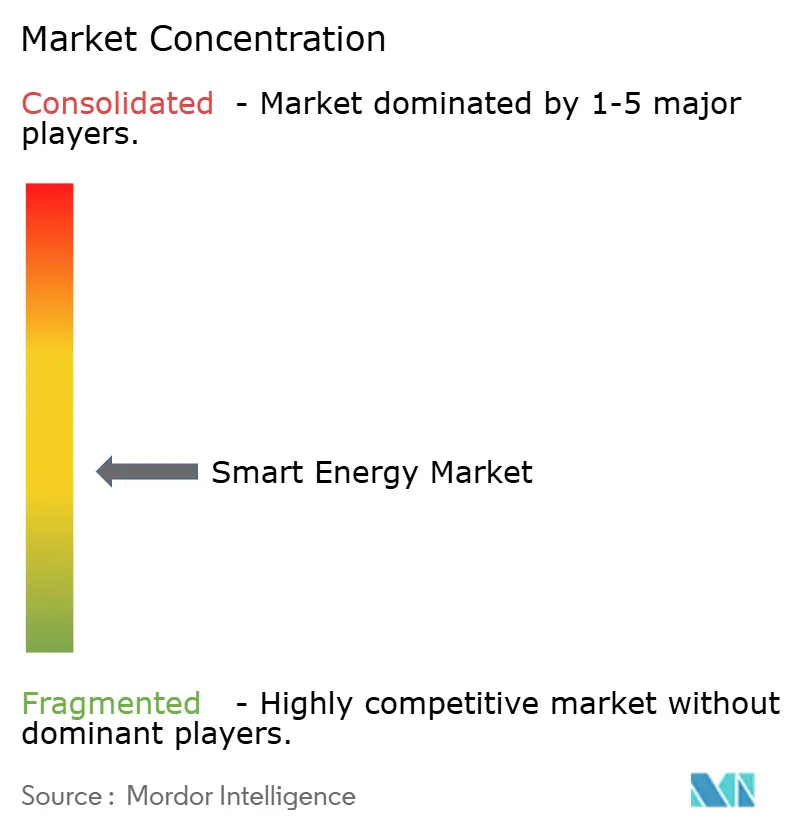

Der Smart Energy Markt ist mäßig fragmentiert, wobei die fünf größten Anbieter schätzungsweise 45–50 % des Umsatzanteils in den Bereichen Hardware, Software und Dienstleistungen auf sich vereinen. Etablierte Unternehmen wie ABB, Siemens, Schneider Electric und General Electric nutzen ihre Fertigungskapazitäten, globale Servicepräsenz und breite Produktkataloge, um schlüsselfertige Versorgungsverträge zu gewinnen. ABBs Umsatz von 32,9 Milliarden USD im Jahr 2024 und eine Emissionsreduzierung von 78 % unterstreichen die Ausrichtung auf die Dekarbonisierungsziele der Kunden. Siemens strebt ein Umsatzwachstum von 6–9 % durch vertiefte Softwaremonetarisierung an, während Hitachi Energys zusätzliche Kapazitätsinvestitionen von 4,5 Milliarden USD bis 2027 seinen Wettbewerbsvorsprung bei Transformatoren und HVDC-Versorgung ausbauen.

Aufstrebende Spezialisten konkurrieren durch Nischeninnovationen wie KI-basierte SaaS für vorausschauende Wartung, OT-Cybersicherheitsgeräte und Blockchain-Handelsschichten. Start-ups, die Low-Code-DERMS, digitale Zwillings-Netzsimulationen und Batterieanalyseplattformen anbieten, sichern sich Risikokapital, da Versorgungsunternehmen Pilotprojekte risikoärmer gestalten. ABBs geplante Übernahme des Leistungselektronikgeschäfts von Gamesa Electric wird eine installierte Basis von 40 GW hinzufügen und sein Portfolio an Konvertern für erneuerbare Energien erweitern.

Strategische Partnerschaften schließen Kompetenzlücken. Softwareanbieter integrieren ihre Analysen in OEM-Schaltanlagen, während Cloud-Anbieter gemeinsam Edge-Computing-Frameworks für die Umspannwerksautomatisierung entwickeln. Die Einhaltung von Standards verschafft Marktzugangsvorteile; Produkte, die nach dem Interoperabilitätsrahmen des NIST zertifiziert sind, finden bei regulierten Versorgungsunternehmen leichteren Zugang zu Beschaffungsverfahren. Insgesamt dreht sich die Wettbewerbspositionierung nun darum, sichere, interoperable und ergebnisorientierte Lösungen statt diskreter Hardware zu liefern, was die dienstleistungsorientierten Wachstumsaussichten im Smart Energy Markt stärkt.

Führende Unternehmen der Smart Energy-Branche

Siemens AG

Schneider Electric SE

General Electric Company

ABB Ltd

Honeywell International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: ABB veröffentlichte seinen Jahresbericht 2024 mit einem Umsatz von 32,9 Milliarden USD und einer Reduzierung der Scope-1- und Scope-2-Emissionen um 78 % seit 2019.

- Januar 2025: Das US-amerikanische Energieministerium veröffentlichte den Bewertungsbericht zur Vehicle-to-Grid-Integration und skizzierte Strategien zur Nutzung von Elektrofahrzeugspeichern für die Netzstabilität.

- Dezember 2024: ABB vereinbarte die Übernahme des Leistungselektronikgeschäfts von Gamesa Electric und erweitert damit seine adressierbare installierte Basis um 40 GW.

- Dezember 2024: Siemens Smart Infrastructure hob die Umsatzwachstumsprognose auf 6–9 % an und verdoppelte das digitale Einkommen auf 1,7 Milliarden EUR.

Berichtsumfang des globalen Smart Energy Marktes

| Hardware |

| Software |

| Dienstleistungen |

| Smart Grids |

| Smart Meter |

| Energiemanagementsysteme |

| Energiespeicher- und Flexibilitätsplattformen |

| Versorgungsunternehmen |

| Privathaushalte |

| Gewerbe |

| Industrie |

| Erzeugungsoptimierung |

| Übertragung |

| Verteilungsautomatisierung |

| Verbrauchs- / Prosumer-Management |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Technologie | Smart Grids | |

| Smart Meter | ||

| Energiemanagementsysteme | ||

| Energiespeicher- und Flexibilitätsplattformen | ||

| Nach Endnutzer | Versorgungsunternehmen | |

| Privathaushalte | ||

| Gewerbe | ||

| Industrie | ||

| Nach Anwendung | Erzeugungsoptimierung | |

| Übertragung | ||

| Verteilungsautomatisierung | ||

| Verbrauchs- / Prosumer-Management | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Smart Energy Markt bis 2030 erreichen?

Der Markt wird bis 2030 voraussichtlich 337,19 Milliarden USD erreichen.

Welche Region wird in diesem Jahrzehnt beim Smart-Grid-Ausbau am schnellsten wachsen?

Der asiatisch-pazifische Raum wird bis 2030 voraussichtlich eine CAGR von 12,57 % verzeichnen, begünstigt durch groß angelegte Programme in China, Japan, Indien und Südkorea.

Welcher Technologiebereich zeigt die höchste Wachstumsdynamik?

Energiespeicher- und Flexibilitätsplattformen wachsen mit einer CAGR von 11,93 %, angetrieben durch Batterieimplementierungen im Versorgungsmaßstab und die Vehicle-to-Grid-Integration.

Welchen Marktanteil hatte die Verteilungsautomatisierung im Jahr 2024?

Die Verteilungsautomatisierung hielt im Jahr 2024 einen Umsatzanteil von 41,15 % und unterstreicht damit ihre zentrale Rolle bei der Netzmodernisierung.

Was sind die wesentlichen Hindernisse für eine breitere Einführung von Smart Energy?

Hohe Anfangsinvestitionen, Cybersicherheitsschwachstellen, Interoperabilitätsherausforderungen und ein Mangel an OT-Sicherheitsfachkräften schränken gemeinsam die Implementierungen ein und mindern das potenzielle Wachstum um mehr als 4 Prozentpunkte.

Welche Unternehmen führen das Wettbewerbsfeld an?

ABB, Siemens, Schneider Electric, General Electric und Hitachi Energy vereinen zusammen nahezu die Hälfte der gesamten Markterlöse auf sich, während spezialisierte Start-ups in den Bereichen KI, Cybersicherheit und Blockchain an Bedeutung gewinnen.

Seite zuletzt aktualisiert am: