Größe und Marktanteil des Marktes für intelligente Küchen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 24.22 Milliarden US-Dollar |

| Marktgröße (2031) | 40.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.09% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

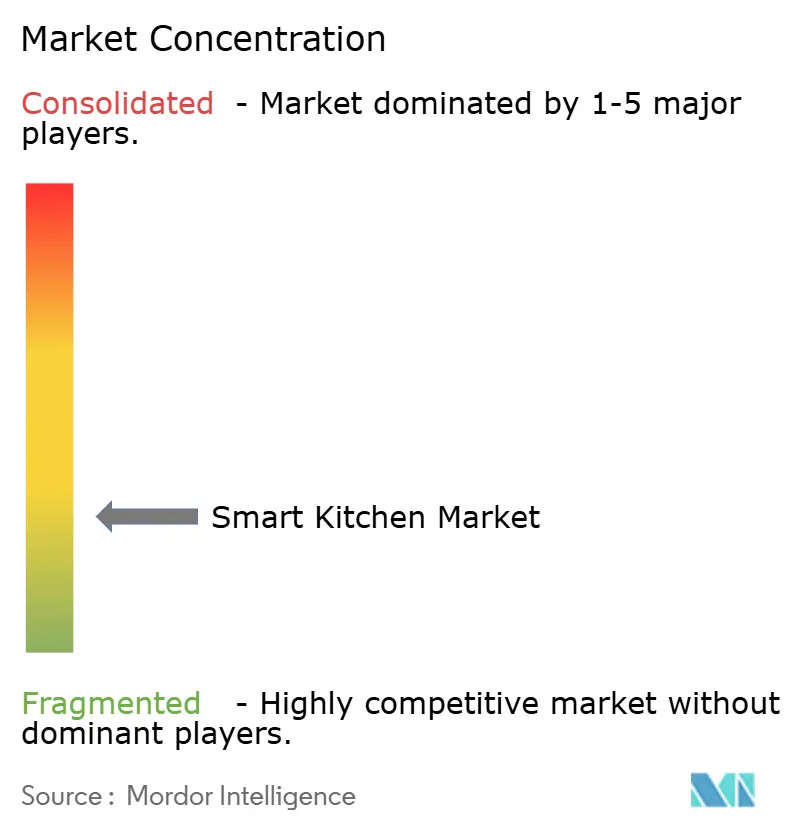

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für intelligente Küchen von Mordor Intelligence

Die Größe des Marktes für intelligente Küchen wird voraussichtlich von 21,8 Milliarden USD im Jahr 2025 auf 24,22 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 11,09 % über den Zeitraum 2026–2031 einen Wert von 40,98 Milliarden USD erreichen. Die rasche Verbreitung vernetzter Kochplattformen, der Ausbau von Versorgungsunternehmen-Rückvergütungsprogrammen für die Netzreaktionsfähigkeit von Geräten sowie beschleunigte Interoperabilitätsstandards positionieren vernetzte Haushaltsgeräte als zentrale Knotenpunkte in häuslichen Energieökosystemen. Die ausgereifte Smart-Home-Infrastruktur Nordamerikas und Kaliforniens Regelungen für flexible Nachfragegeräte fördern die frühe Marktdurchdringung, während die städtische Mittelschicht im asiatisch-pazifischen Raum und die exportorientierte Fertigungsbasis die schnellste regionale Expansion vorantreiben. Der Wettbewerbsdruck steigt, da technologieorientierte Marktteilnehmer aggressive Preisstrategien und Direktvertriebsansätze verfolgen, die den Ersatzzyklus verkürzen. Gleichzeitig erweitern KI-gesteuerte Rezeptplattformen und Predictive-Maintenance-Dienste die Einnahmequellen über die Hardware hinaus und verändern die Art und Weise, wie Hersteller die Kundenbindung nach dem Kauf monetarisieren.

Wichtigste Erkenntnisse des Berichts

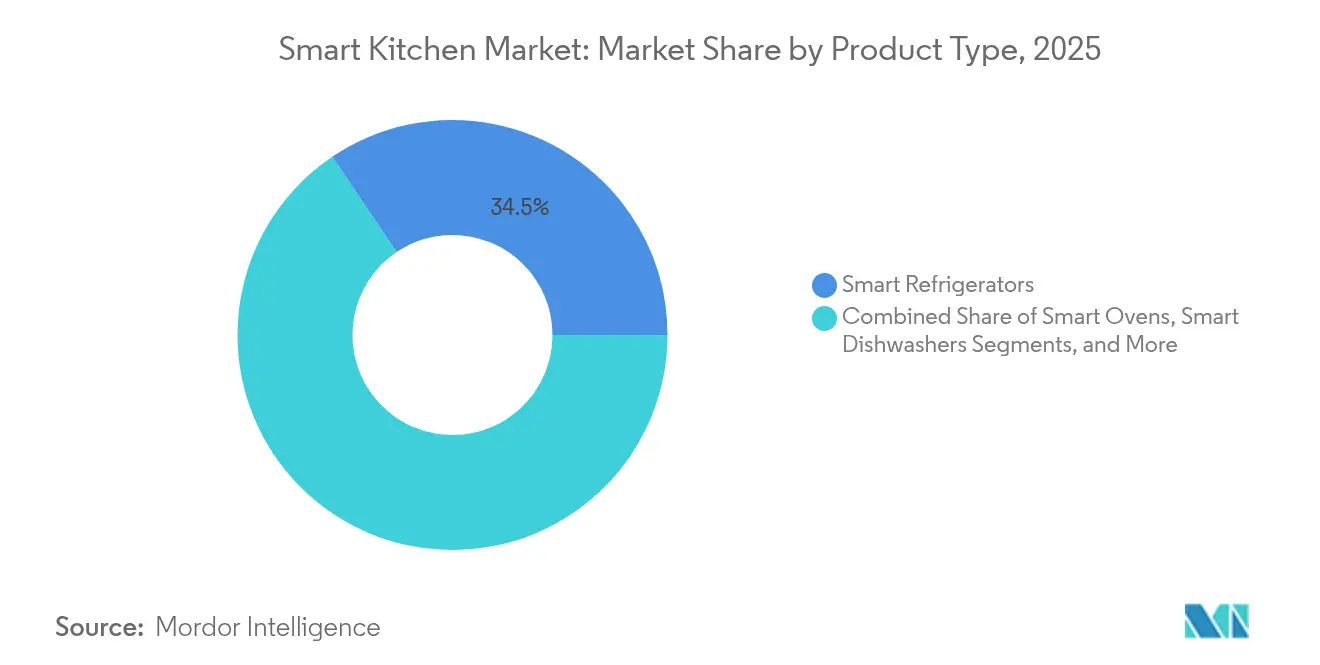

- Nach Produkttyp entfielen 2025 34,45 % des Umsatzanteils auf intelligente Kühlschränke, während intelligente Kochfelder und Herde bis 2031 voraussichtlich mit einer CAGR von 19,35 % wachsen werden.

- Nach Konnektivitätstechnologie führte Wi-Fi 2025 mit einem Marktanteil von 43,65 % im Markt für intelligente Küchen; Thread/Matter-Protokolle werden bis 2031 voraussichtlich mit einer CAGR von 18,05 % wachsen.

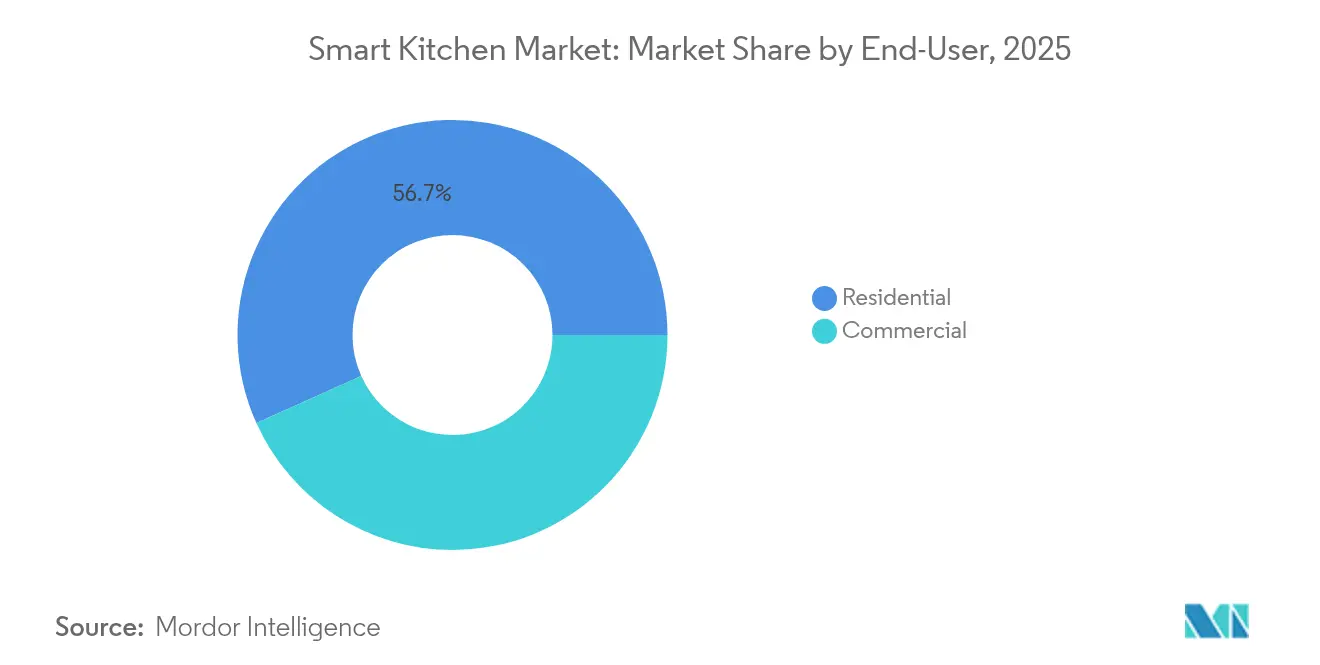

- Nach Endnutzer hielt das Wohnsegment 2025 einen Anteil von 56,72 % an der Marktgröße für intelligente Küchen, während Anwendungen im Gastgewerbe bis 2031 eine CAGR von 14,24 % verzeichnen.

- Nach Vertriebskanal entfielen 2025 55,35 % des Umsatzanteils auf den stationären Handel, und der Online-Umsatz wächst jährlich mit einer CAGR von 17,25 % bis 2031.

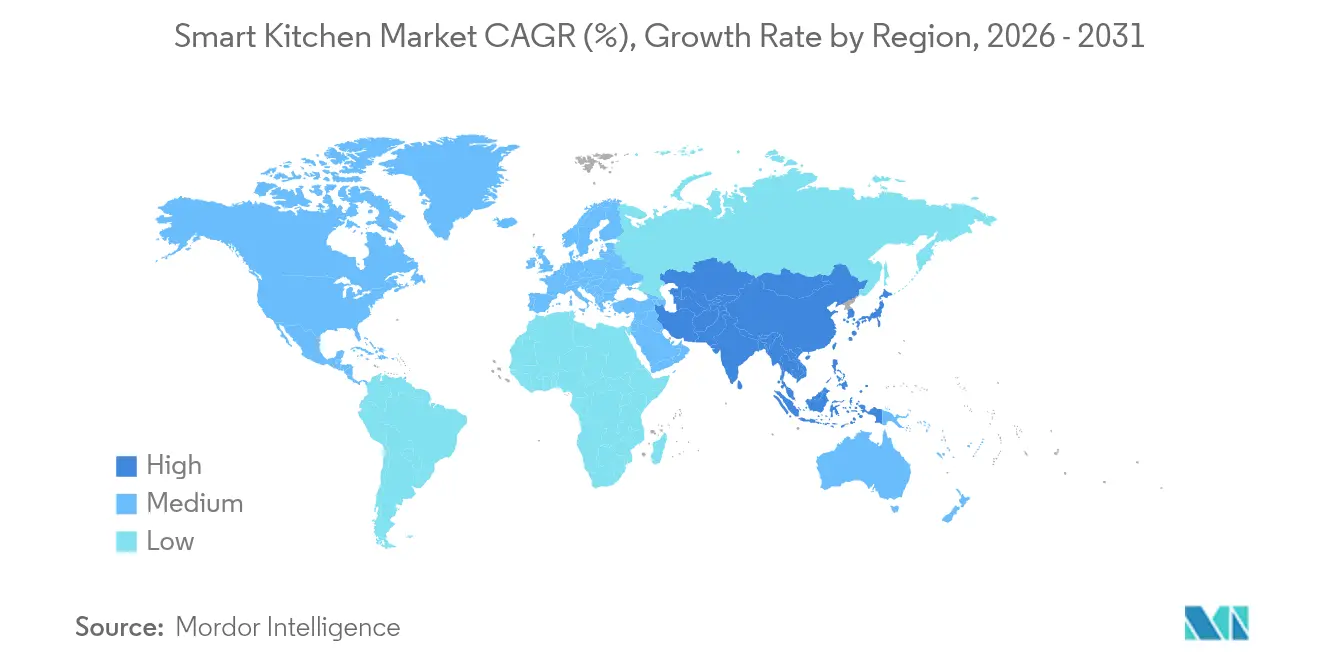

- Nach Region hielt Nordamerika 2025 einen Anteil von 36,55 % am globalen Umsatz; der asiatisch-pazifische Raum ist für eine CAGR von 13,28 % zwischen 2026 und 2031 positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für intelligente Küchen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorschriften für energieeffiziente Geräte | +2.8% | Global, früh in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Wachsende städtische Einpersonenhaushalte | +1.9% | Schwerpunkt im asiatisch-pazifischen Raum, weltweite Ausbreitung | Langfristig (≥ 4 Jahre) |

| Rasche Verbreitung von Smart-Home-Ökosystemen | +3.2% | Nordamerika und EU, Ausweitung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte dynamische Rezeptplattformen | +1.4% | Global, Schwerpunkt im Premiumsegment | Mittelfristig (2–4 Jahre) |

| Versorgungsunternehmen-Rückvergütungen für netzreaktionsfähige Geräte | +2.1% | Nordamerika, Australien, ausgewählte EU-Märkte | Kurzfristig (≤ 2 Jahre) |

| Nachrüstungen im Gastgewerbe für arbeitssparende Technologien | +1.6% | Entwickelte Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorschriften für energieeffiziente Geräte

Strengere Energievorschriften definieren Produkt-Roadmaps und Servicemodelle neu. Der Standard des US-Energieministeriums für Kochgeräte aus dem Jahr 2028 begrenzt den jährlichen Energieverbrauch und verbietet lineare Netzteile, wodurch Einsparungen in Höhe des Jahresverbrauchs von 1,4 Millionen Haushalten freigesetzt werden.[1]US-Energieministerium, "Herkömmliche Kochgeräte für Verbraucher," energy.gov EU-Gesetzgebung verpflichtet Hersteller nun, Kühlschrankteile 7 Jahre und Geschirrspülerteile 10 Jahre lang vorrätig zu halten, was modulare Designs und Aftermarket-Umsätze fördert.[2]Europäisches Verbraucherzentrum, "Ersatzteile und Reparaturen: Ein Recht in Europa?," europe-consommateurs.eu Die Modernisierung der australischen Mindeststandards für Treibhausgase und Energie prognostiziert Verbrauchereinsparungen von 3,4 Milliarden AUD durch effiziente Elektrogeräte. Diese Maßnahmen veranlassen Lieferanten, adaptive Laststeuerungssoftware zu integrieren, die Gerätezyklen an Netzsignale anpasst und Vorreitern einen messbaren Effizienzvorsprung verschafft.

Rasche Verbreitung von Smart-Home-Ökosystemen

Interoperabilität entwickelt sich von einem wünschenswerten Merkmal zu einer Pflichtanforderung. Die Thread Group verzeichnete Anfang 2025 über 200 Mitglieder und 670 Produktzertifizierungen. Matter 1.4 fügt Multi-Admin-Steuerung und Energiedatenschemata hinzu, die es Kochfeldern, Backöfen und Warmwasserbereitern ermöglichen, Lastprofile mit Energiemanagementsystemen zu teilen. Die Home Connectivity Alliance, angeführt von Samsung, LG, Haier und Electrolux, führte eine Energiemanagement-Schnittstelle ein, um intelligente Geräte in die Nachfrageprogramme von Versorgungsunternehmen einzubinden. Anbieter ohne Plattformallianzen sehen sich höheren Forschungs- und Entwicklungsausgaben und einem langsameren Markteintritt gegenüber, was das Wettbewerbsgleichgewicht zugunsten von Unternehmen verschiebt, die offene Standards übernehmen.

KI-gesteuerte dynamische Rezeptplattformen

Haushaltsgeräte entwickeln sich zu kulinarischen Assistenten, die die Absichten der Nutzer antizipieren. LGs Kochfeld der zweiten Generation der SIGNATURE-Reihe nutzt Gourmet AI, um das Kochen basierend auf Gewicht und Art der Lebensmittel anzupassen. Samsungs Bespoke Family Hub-Kühlschrank verfolgt den Vorrat mit KI-Kameras und schlägt Mahlzeitenpläne vor, die Abfall reduzieren. In gewerblichen Küchen überprüft Aniais Alpha Cloud Hamburgerpatties in Echtzeit und unterstreicht die Rolle der KI bei der Qualitätssicherung. Durch die Zusammenführung von Bestandsdaten, Ernährungszielen und Versorgungstarifen versprechen Plattformen der nächsten Generation eine hyperpersonalisierte Mahlzeitenzubereitung.

Versorgungsunternehmen-Rückvergütungen für netzreaktionsfähige Geräte

Netzinteraktive Geräte erschließen beidseitigen Mehrwert, indem sie Rechnungen senken und Anreize für Laststeuerungsmaßnahmen bieten. Kaliforniens Senate Bill 49 schreibt netzfähiges Lastmanagement und Cybersicherheit für qualifizierte Geräte vor. PNNL-Modelle legen nahe, dass die Integration von Laststeuerungsmaßnahmen in Wohngebäudecodes die US-amerikanischen Stromversorgungskosten über 20 Jahre um 100–200 Milliarden USD senken und die CO₂-Emissionen bis 2030 jährlich um 6 % reduzieren könnte.[3]Pacific Northwest National Laboratory, "Laststeuerung im Wohngebäude-Energiecode," energycodes.gov Das Berkeley Lab weist darauf hin, dass Gebäude bereits 75 % des US-amerikanischen Stroms verbrauchen, sodass die Flexibilität von Geräten für die Integration erneuerbarer Energien entscheidend ist. Hersteller, die sichere, netzreaktionsfähige Produkte zertifizieren können, erhalten Zugang zu lukrativen Anreizprogrammen von Versorgungsunternehmen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Anschaffungspreis | −2.3% | Weltweit, insbesondere in preissensiblen Märkten | Kurzfristig (nächste 2 Jahre) |

| Datenschutz- und Cybersicherheitsrisiken | −1.8% | Europa, Nordamerika und andere reife Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Fragmentierte Konnektivitätsstandards | −1.5% | Global, mit den stärksten Auswirkungen auf Mehrmarkenhaushalte | Mittelfristig (2–4 Jahre) |

| Begrenzte Lithium-Ionen-Versorgung für intelligente Batterieeinheiten | −1.2% | Global, mit stärkeren Auswirkungen auf batterieintensive Geräte | Langfristig (4 Jahre und darüber hinaus) |

| Quelle: Mordor Intelligence | |||

Hoher Anschaffungspreis

Komponenteninflation und Zölle erhöhen die Einzelhandelspreise. Der Halbleiterumsatz stieg 2024 um 21 % und ist auf dem Weg, bis 2029 1 Billion USD zu erreichen, was sich auf die Materialkosten für Haushaltsgeräte auswirkt. US-amerikanische Zölle reduzierten die Waschmaschineneinfuhren um 49 % und trieben die Preise um mehr als 10 % in die Höhe, wobei neue Runden die Preise voraussichtlich um bis zu 31 % erhöhen werden. Chinas Markt für Kleingeräte schrumpfte 2023 um 9,6 % und 2024 um 0,8 %, was die Nachfrageelastizität in kostenbewussten Segmenten verdeutlicht. Marken begegnen dem Preisschock durch die Bündelung von Finanzierungs- und Abonnementoptionen, doch die Durchdringung des Massenmarkts hängt nach wie vor von günstigeren Produktvarianten ab.

Datenschutz- und Cybersicherheitsrisiken

Die Verbreitung von Wi-Fi-, Thread- und Matter-Endpunkten setzt Geräte mehr Angriffsvektoren aus. Matter mindert einige Risiken durch lokale Steuerung und Ende-zu-Ende-Verschlüsselung, doch die herstellerübergreifende Patch-Koordination bleibt komplex. EU-Datenschutzgesetze und kalifornische Datenschutzgesetze erhöhen den Compliance-Aufwand. Der US-amerikanische Quadrennial Supply Chain Review des Handelsministeriums identifiziert vernetzte Geräte als Risiken für kritische Infrastrukturen und fordert eine Zertifizierung nach dem Prinzip Security-by-Design.[4]US-Handelsministerium, "Quadrennial Supply Chain Review 2021–2024," trade.gov Unternehmen müssen in gehärtete Firmware, Over-the-Air-Patches und transparente Datenschutzrichtlinien investieren, um das Vertrauen der Verbraucher zu erhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kühlschränke führen bei der Innovationsintegration

Intelligente Kühlschränke hielten 2025 einen Umsatzanteil von 34,45 % und sind als Informationszentren der Haushalte der Anker des Marktes für intelligente Küchen. LGs T-OLED French-Door-Modell kombiniert KI-Kameras mit Bestandsverfolgung und positioniert das Gerät als Service-Gateway. Dennoch wird für intelligente Kochfelder und Herde bis 2031 eine CAGR von 19,35 % prognostiziert, angetrieben durch Nachrüstungen im Gastgewerbe, die Arbeitseinsparungen und präzises Kochen anstreben. Die National Restaurant Association würdigte KI-gesteuerte Kombidämpfer, die Schulungszeit und Energieverbrauch reduzieren, was die Wechselwirkungen zwischen Gewerbe und Wohnbereich verdeutlicht.

Intelligente Geschirrspüler profitieren von strengen Wassereffizienzvorschriften, während Kaffeemaschinen und Dunstabzugshauben aufkommende Nischen für Spezialanbieter darstellen. Die Konvergenz von Rezeptplattformen und Kochflächen erweitert den adressierbaren Markt für intelligente Küchen und treibt die Bündelung von Hardware und Software voran. Servicefreundliches Design und vorgeschriebene Ersatzteilverfügbarkeit verlängern die Produktlebensdauer, eröffnen jedoch wiederkehrende Umsätze im Wartungsbereich. Gleichzeitig halten Premiumsegmente Reiskocher für 667 USD in Japan aufrecht, auch wenn Geräte im mittleren Preissegment unter Preisdruck stehen. Ausgewogene Portfolios, die von Einstiegs- bis zu Flaggschiffprodukten reichen, sind daher für Volumen und Marge entscheidend.

Nach Konnektivitätstechnologie: Thread/Matter verdrängt die Wi-Fi-Dominanz

Wi-Fi erfasste 2025 43,65 % des Umsatzes und nutzt dabei die allgegenwärtige Verfügbarkeit von Routern und die Vertrautheit mit Apps. Thread/Matter-Lösungen werden jedoch voraussichtlich mit einer CAGR von 18,05 % wachsen und Wi-Fis Dominanz durch energiesparendes Mesh-Networking und standardisierte Inbetriebnahme herausfordern. Über 200 Mitglieder der Thread Group haben 670 Zertifizierungen erhalten, was den Schwung des Ökosystems unterstreicht.

Das Energiemanagementschemata von Matter 1.4 ermöglicht es Geräten, Echtzeit-Lastdaten zu übertragen und damit die Anforderungen der Versorgungsunternehmen an die Integration von Laststeuerungsmaßnahmen zu erfüllen. Für Hersteller verkürzt die Übernahme von Matter die Integrationszyklen mit großen Home-Plattformen und reduziert die Kosten für individuelle Apps. Bluetooth, NFC und ZigBee/Z-Wave verbleiben in Legacy- oder Proximity-Pairing-Rollen, während proprietäre Stacks angesichts der sich festigenden Interoperabilitätserwartungen das Risiko eingehen, zu veralteten Investitionen zu werden.

Nach Endnutzer: Gastgewerbe treibt die gewerbliche Beschleunigung voran

Privatkunden generierten 2025 56,72 % des Umsatzes, doch Gastgewerbeküchen befinden sich auf einem CAGR-Kurs von 14,24 % und gestalten die gewerbliche Nachfrage neu. Hotels und Schnellrestaurantketten setzen KI-Kochroboter ein, die die Servicezeiten verlängern und die Qualität standardisieren, was mit der bis 2033 auf 8 Milliarden USD geschätzten KI-Chance im Gastgewerbe übereinstimmt.

Restaurants setzen bestandsverknüpfte Backöfen und energiebewusste Geschirrspüler ein, um die Margen angesichts von Arbeitskräftemangel und steigenden Energiekosten zu verbessern. Außerhalb der Gastronomie erproben Institutionen wie Krankenhäuser und Universitäten vernetzte Mahlzeitenvorbereitungsstationen zur Ernährungsverfolgung und Abfallreduzierung. Anbieter, die Haltbarkeit, Hygienekonformität und Ferndiagnosefunktionen anpassen, erzielen höhere Durchschnittsverkaufspreise und längere Serviceverträge.

Nach Vertriebskanal: Direktvertrieb an Verbraucher gestaltet den Einzelhandel neu

Stationäre Kanäle hielten 2025 einen Umsatzanteil von 55,35 %, und der Online-Umsatz wächst jährlich um 17,25 %, da Marken Zwischenhändler umgehen. LGs Abonnementprogramm generierte 2023 850 Millionen USD und signalisiert die Nachfrage nach servicegebundener Hardware. Der eigene E-Commerce liefert reichhaltigere Nutzungsdaten, die iterative Software-Updates und Cross-Selling-Strategien informieren.

Stationäre Geschäfte ziehen weiterhin Käufer an, die Live-Vorführungen und Installationsunterstützung suchen; Best Buys Omnichannel-Modell veranschaulicht diesen hybriden Ansatz q4cdn.com. Verkäufe an Bauunternehmen und Auftragnehmer sichern Großplatzierungen in Neubauten und unterstreichen die Bedeutung von B2B-Beziehungen, auch wenn die Kundenwege zunehmend digitalisiert werden.

Geografische Analyse

Nordamerika generierte 2025 36,55 % des globalen Umsatzes dank Kaliforniens netzreaktionsfähiger Standards und etablierter Rückvergütungsprogramme, während bundesweite Vorschriften für Kochgeräte, die 2028 in Kraft treten, regulatorische Sicherheit bieten. Kanada folgt dem US-amerikanischen Weg mit landesweiten Energieeffizienzcodes und Smart-Grid-Pilotprojekten. Zollvorschläge könnten die US-amerikanischen Gerätepreise um bis zu 31 % erhöhen und das Volumenwachstum möglicherweise dämpfen.

Der asiatisch-pazifische Raum ist mit einer CAGR von 13,28 % bis 2031 die am schnellsten wachsende Region, angetrieben durch Urbanisierung und exportorientierte Fertigung. Xiaomi verdoppelte die Gerätelieferungen im Jahresvergleich im ersten Quartal 2025 und verschärfte damit den Wettbewerb mit Midea und Haier. Der Umsatz von Haier Smart Home in Höhe von 79,12 Milliarden CNY im März 2025 belegt die internationale Diversifizierung, wobei 60 % des Umsatzes nun im Ausland erzielt werden. Japans stagnierender Inlandsmarkt drängt lokale Marken zu Premiumprodukten und regionaler Expansion, während Südkoreas Halbleiterkompetenz die interne Komponentenversorgung stärkt. Indien und die ASEAN-5-Märkte gewinnen durch steigende verfügbare Einkommen und Elektrifizierungsinitiativen an Dynamik.

Europa profitiert von Reparaturrechtsvorschriften, die eine Ersatzteilverfügbarkeit von bis zu 10 Jahren vorschreiben und nachhaltiges Design sowie Aftermarket-Dienste fördern. Polens Geräteumsatz erreichte 2023 51 Milliarden PLN, und die Durchdringung intelligenter Haushaltsgeräte sollte bis 2025 10 % erreichen. Deutschland, das Vereinigte Königreich, Frankreich, Italien und Spanien bilden die Basis der reifen Nachfrage, während der European Chips Act bis 2030 einen globalen Halbleiteranteil von 20 % anstrebt und Versorgungsrisiken abfedert. Der Nahe Osten und Afrika stellen aufkommende, aber wachsende Chancen dar, die an Infrastrukturausbau und Hotelpipelinewachstum geknüpft sind.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist moderat, da etablierte Gerätegiganten ihren Marktanteil gegen digital-native Herausforderer verteidigen. Samsungs DX-Division verzeichnete 2024 einen Umsatz von 1.748.877 Milliarden KRW und treibt KI-gestützte Bespoke-Linien voran. LG Electronics erzielte 2024 mit 87,73 Billionen KRW einen Rekordumsatz, wobei die Sparte Haushaltsgeräte und Klimatisierungslösungen 33,2 Billionen KRW beisteuerte und der Abonnementumsatz um 75 % stieg. Midea Groups Umsatz von 128,4 Milliarden RMB im ersten Quartal 2025 und ein Gewinnwachstum von 38 % unterstreichen die Skalenvorteile chinesischer Innovatoren.

Die Home Connectivity Alliance, bestehend aus Samsung, LG, Haier, Electrolux und Frigidaire, fördert gemeinsame Energie-APIs, während Whirlpool und Bosch außerhalb des Konsortiums bleiben und unabhängige Wege einschlagen. Die Thread-Zertifizierung – derzeit bei 670 Produkten – dient als Glaubwürdigkeitsmerkmal, und die frühe Übernahme von Matter ermöglicht es kleineren Marken, bei der Interoperabilität gleichzuziehen. Chancen ergeben sich in der gewerblichen Automatisierung, der Kopplung mit Energiespeichern und Abonnementmodellen, die die Hardwarenachfragezyklen glätten.

Marktführer im Bereich intelligente Küchen

Electrolux

LG Electronics

Samsung Electronics

Haier Inc. (GE Appliances)

Whirlpool Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: LG stellte auf der CES 2025 seine LG SIGNATURE-Produktlinie der zweiten Generation vor, darunter den T-OLED-Kühlschrank und die Gourmet AI-Herdlinie.

- Januar 2025: LG bestätigte einen Umsatz von 87,73 Billionen KRW für 2024 und ein Wachstum des Abonnementgeschäfts von 75 %.

- November 2024: Die Matter-1.4-Spezifikation führte Multi-Admin-Steuerung und erweiterte Energiemanagementunterstützung ein.

- Juni 2024: Bosch prüfte ein Angebot für Whirlpool, was auf eine mögliche Konsolidierung hindeutet.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den Markt für intelligente Küchen als Umsatz aus vernetzten, sensorgestützten Küchengeräten, einschließlich Kühlschränken, Backöfen, Geschirrspülern, Kochfeldern, Dunstabzugshauben, Kaffeemaschinen und Zusatzgeräten, die mit eingebettetem Wi-Fi, Bluetooth oder aufkommenden Matter/Thread-Protokollen ausgeliefert werden und über mobile Apps oder Sprachassistenten steuerbar sind. Die Werte spiegeln Ab-Werk-Preise wider, die in konstante USD des Jahres 2025 umgerechnet wurden.

Ausschluss aus dem Umfang: Wir schließen eigenständige intelligente Steckdosen, nachträgliche Zusatzmodule und übergeordnete Smart-Home-Hubs aus.

Segmentierungsübersicht

- Nach Produkttyp

- Intelligente Kühlschränke

- Intelligente Backöfen

- Intelligente Geschirrspüler

- Intelligente Kochfelder und Herde

- Intelligente Kaffeemaschinen

- Intelligente Dunstabzugshauben

- Weitere Produkttypen

- Nach Konnektivitätstechnologie

- Wi-Fi

- Bluetooth

- NFC

- ZigBee / Z-Wave

- Thread und Matter

- Weitere Technologien

- Nach Endnutzer

- Wohnbereich

- Gewerbe

- Gastgewerbe (Hotels, Schnellrestaurants)

- Restaurants und Catering

- Weitere (Institutionen, Büros)

- Nach Vertriebskanal

- Online-Handel (E-Commerce, Direktvertrieb)

- Stationärer Handel

- Fachgeschäfte für Haushaltsgeräte

- Großflächige Einzelhändler

- Verkäufe an Bauunternehmen und Auftragnehmer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- ASEAN-5

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Ingenieure von Gerätehersteller-OEMs, Komponentenlieferanten, große Einzelhandelseinkäufer und Kücheninstallateure in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche klärten die reale Verbreitung von Matter-Firmware, Händleraufschläge und Einnahmen aus dem Nachgarantieservice, die wiederum die Annahmen zu Preisen und Ersatzzyklen leiteten.

Desk Research

Wir begannen mit Energieetiketten-Lieferdateien des US-Energieministeriums, Eurostat PRODCOM und dem chinesischen Zoll, die uns helfen, jährliche Einheitenströme nachzuverfolgen. Branchenverbandsbriefings, wie die der Association of Home Appliance Manufacturers, des European Committee of Domestic Equipment Manufacturers und Koreas KITA, bieten Durchdringungshinweise nach Produktklasse. Die aus den Tabellen des Weltbank-Haushaltskonsums entnommenen Ausgaben für Unterhaltungselektronik liefern makroökonomischen Kontext, und über Questel abgerufene Patentanalysen kennzeichnen Technologiediffusionsmuster. D&B Hoovers-Momentaufnahmen runden die Herstellerumsatzlinien ab, die die Durchschnittsverkaufspreise verankern. Die hier zitierten Quellen sind illustrativ; viele weitere öffentliche und abonnementbasierte Datensätze unterstützten die Validierung.

Marktgrößenbestimmung und Prognose

Wir verwenden einen Top-down-Ansatz, der die Adoptionsraten vernetzter Haushalte mit den Ersatzpools für Küchengeräte abgleicht, und überprüfen ihn anschließend mit selektiven Bottom-up-Schätzungen aus Stichproben von Herstellerlieferungen und Einzelhandelsscans. Zu den wichtigsten Variablen gehören: installierte Basis intelligenter Haushalte, jährliche Genehmigungen für Küchenrenovierungen, Durchschnittsverkaufspreis nach Geräteklasse, Energieeffizienzetikettenmix und regionales verfügbares Einkommen pro Haushalt. Eine multivariate Regression projiziert jeden Treiber bis 2030; die Koeffizienten werden mit Szenarioansichten, die von Primärexperten geteilt werden, einem Stresstest unterzogen. Lücken, die auftreten, wenn Bottom-up-Gesamtwerte um mehr als drei Prozent abweichen, lösen ein Rückkopplungsinterview oder eine Neuauswertung der Zolldaten vor der Finalisierung aus.

Datenvalidierung und Aktualisierungszyklus

Jedes Entwurfsmodell durchläuft eine zweistufige Peer-Review, gefolgt von einer Anomalieerkennung, bei der die Ergebnisse mit unabhängigen Lieferungszählungen und Quartalsergebnissen verglichen werden. Berichte werden jährlich aktualisiert, und wir veröffentlichen Zwischenaktualisierungen, wenn Zolländerungen, Chipset-Engpässe oder wichtige Protokolleinführungen die Nachfragekurve verändern. Vor der Veröffentlichung stellt ein erneuter Analysedurchgang sicher, dass die neuesten Ereignisse erfasst sind.

Warum unsere Ausgangsbasis für intelligente Küchen Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Anbieter den Markt unterschiedlich segmentieren und unterschiedliche Preisstapel anwenden.

Zu den wichtigsten Ursachen für Abweichungen gehören der Produktumfang, da einige nur große Einbaugeräte zählen, die Behandlung internetfähiger Kleingeräte und Währungsumrechnungen, die unterjährige Schwankungen ignorieren. Mordor Intelligence wendet eine konsistente Geräteliste an, gleicht Listen- und Transaktionspreise ab und führt Modelle neu aus, sobald neue Liefermeldungen vorliegen, was unsere Ausgangsbasis für 2025 ausgewogen und reproduzierbar hält.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| 21,80 Milliarden USD (2025) | ||

| 22,36 Milliarden USD (2024) | Regionale Beratung A | Zählt nur große Einbaugeräte und erhöht den Wert durch Einzelhandelsaufschläge |

| 20,94 Milliarden USD (2024) | Fachzeitschrift B | Schließt intelligente Kaffeemaschinen und Heißluftfritteusen-Backöfen aus; verwendet asiatische Ab-Werk-Preise weltweit |

| 36,59 Milliarden USD (2024) | Globale Beratung C | Fasst alle Smart-Home-Geräte zusammen und weist dann über Verbraucherumfragen einen Küchenanteil zu |

Diese Vergleiche zeigen, dass bei fehlender Umfangsabstimmung und zeitnaher Preisnormalisierung die Gesamtwerte stark schwanken. Der disziplinierte, aktualisierungsbereite Ansatz, dem wir folgen, bietet Entscheidungsträgern einen verlässlichen Ausgangspunkt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für intelligente Küchen?

Der Markt für intelligente Küchen hatte 2026 einen Wert von 24,22 Milliarden USD und wird bis 2031 voraussichtlich einen Wert von 40,98 Milliarden USD erreichen.

Welche Region wächst am schnellsten bei intelligenten Küchengeräten?

Der asiatisch-pazifische Raum wird von 2026 bis 2031 voraussichtlich mit einer CAGR von 13,28 % wachsen, bedingt durch Urbanisierung, exportorientierte Produktion und steigende verfügbare Einkommen.

Wer sind die wichtigsten Akteure im Markt für intelligente Küchen?

Electrolux, LG Electronics, Samsung Electronics, Haier Inc. (GE Appliances) und Whirlpool Corporation sind die wichtigsten Unternehmen, die im Markt für intelligente Küchen tätig sind.

Welches Produktsegment wächst am schnellsten?

Intelligente Kochfelder und Herde werden bis 2031 voraussichtlich eine CAGR von 19,35 % erzielen und damit alle anderen Produktkategorien übertreffen.

Wie wirken sich neue Konnektivitätsstandards auf den Markt aus?

Thread/Matter-Protokolle, die mit einer CAGR von 18,05 % wachsen, verbessern die Interoperabilität, reduzieren den Einrichtungsaufwand und ermöglichen Energiemanagementfunktionen, die von Versorgungsunternehmen honoriert werden.

Warum sind Versorgungsunternehmen-Rückvergütungen für den Markt für intelligente Küchen wichtig?

Rückvergütungsprogramme schaffen Anreize für netzinteraktive Geräte, senken die Endnutzerkosten und eröffnen Herstellern durch die Teilnahme an Laststeuerungsmaßnahmen neue Einnahmequellen.

Seite zuletzt aktualisiert am: