Smart Pole Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 28.86 Milliarden US-Dollar |

| Marktgröße (2031) | 71.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Smart Pole Marktanalyse von Mordor Intelligence

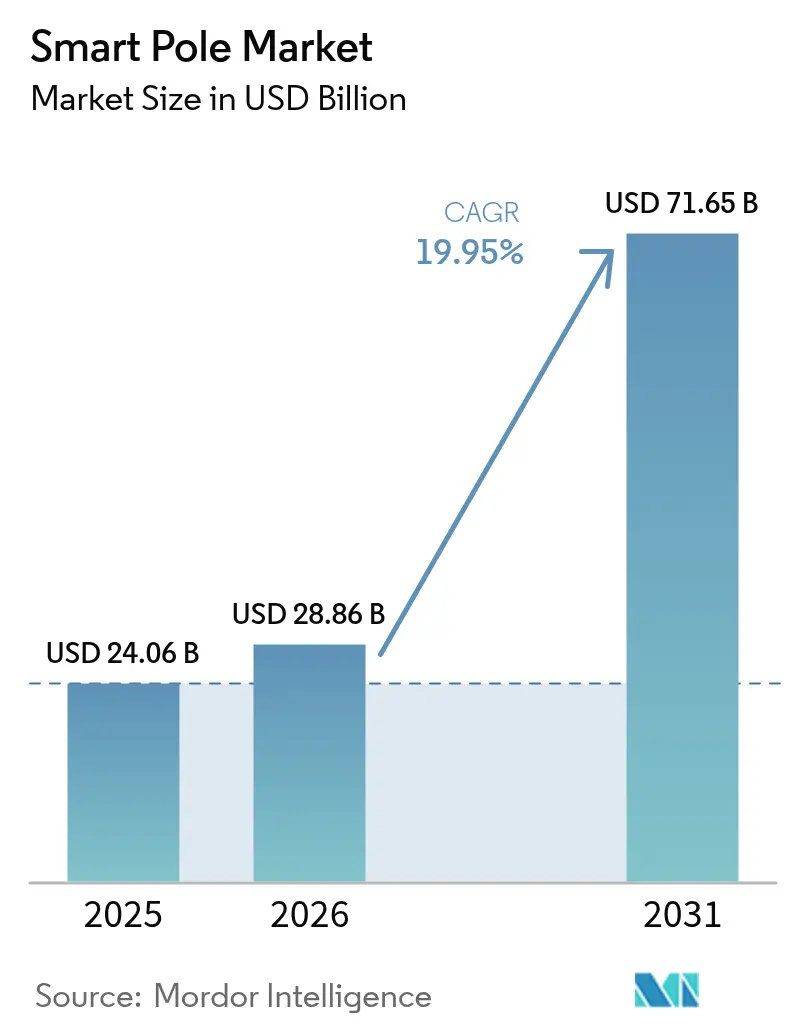

Die Smart Pole Marktgröße soll von 24,06 Milliarden USD im Jahr 2025 auf 28,86 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 19,95 % über den Zeitraum 2026–2031 71,65 Milliarden USD erreichen.

Dieser anhaltende Anstieg spiegelt wider, wie die Anforderungen an die 5G-Verdichtung, Mandate zur LED-Nachrüstung und landesweite Smart-City-Programme vernetzte Straßenmöbel zu unverzichtbarer digitaler Infrastruktur gemacht haben. Städte betrachten Smart Poles heute als ertragsbringende Vermögenswerte. San Diegos 500 intelligente Straßenleuchten unterstützten 2024 229 Strafverfahren und 166 Festnahmen und unterstreichen damit den klaren sozioökonomischen Nutzen. Getragen von politischem Druck erließ Chinas Wohnungsbauministerium 2024 Vorschriften, die interoperable Smart Pole-Bereitstellungen vorschreiben, während die EU und Indien über Horizont 2020 und die Smart Cities Mission dediziertes Kapital zur Beschleunigung der Marktdurchdringung bereitstellen. Die gemeinsame Nutzung von Mobilfunkstandorten treibt 46 % der Bereitstellungen an, da Netzbetreiber 5G-Kleinzellen auf vorhandenen Masten montieren können, wodurch Zeit und Genehmigungshürden reduziert werden. Hardware bleibt die größte Ausgabenposition, doch Software-Plattformen skalieren rasch, da Kommunen die von Smart Poles generierten Daten monetarisieren.

Zentrale Erkenntnisse des Berichts

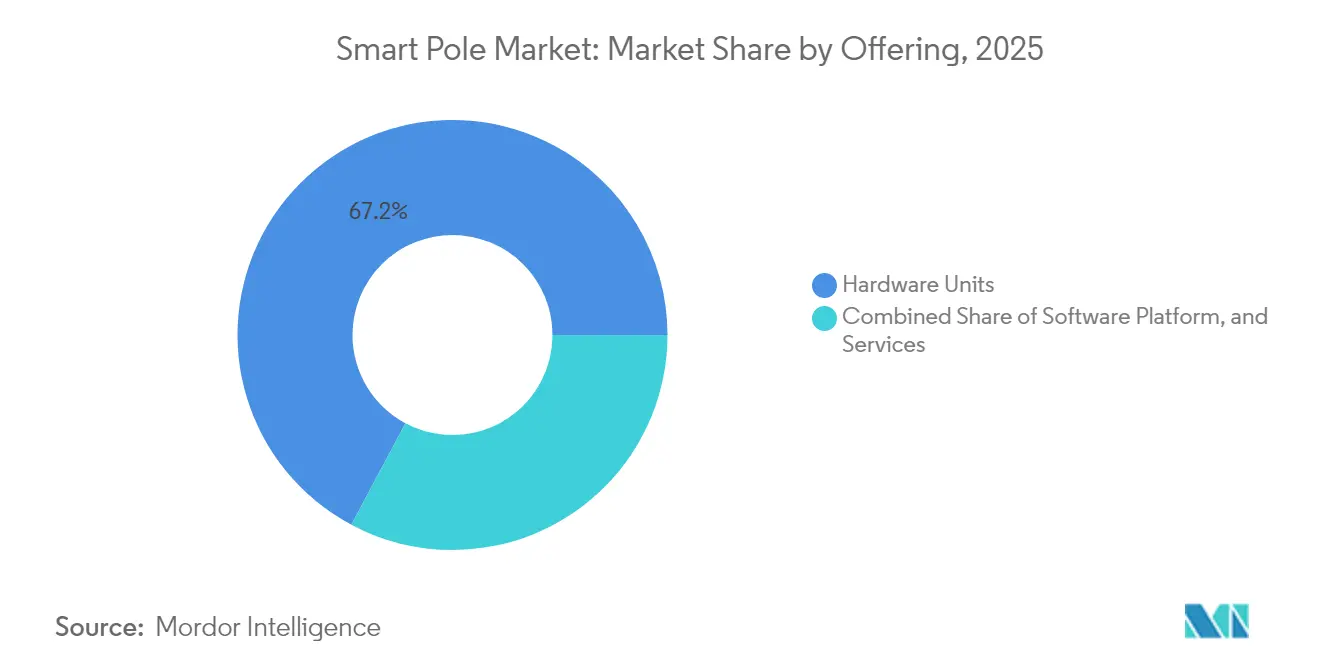

- Nach Angebot hielt Hardware im Jahr 2025 einen Smart Pole Marktanteil von 67,20 %, während Software bis 2031 voraussichtlich eine CAGR von 21,8 % verzeichnen wird.

- Nach Installationstyp dominierte die Neuinstallation im Jahr 2025 mit einem Umsatzanteil von 56,30 %; Nachrüstinstallationen sind bis 2031 auf eine CAGR von 20,1 % ausgerichtet.

- Nach Konnektivitätstechnologie machten Mobilfunknetze im Jahr 2025 45,60 % der Smart Pole Marktgröße aus und sollen mit einer CAGR von 23,4 % wachsen.

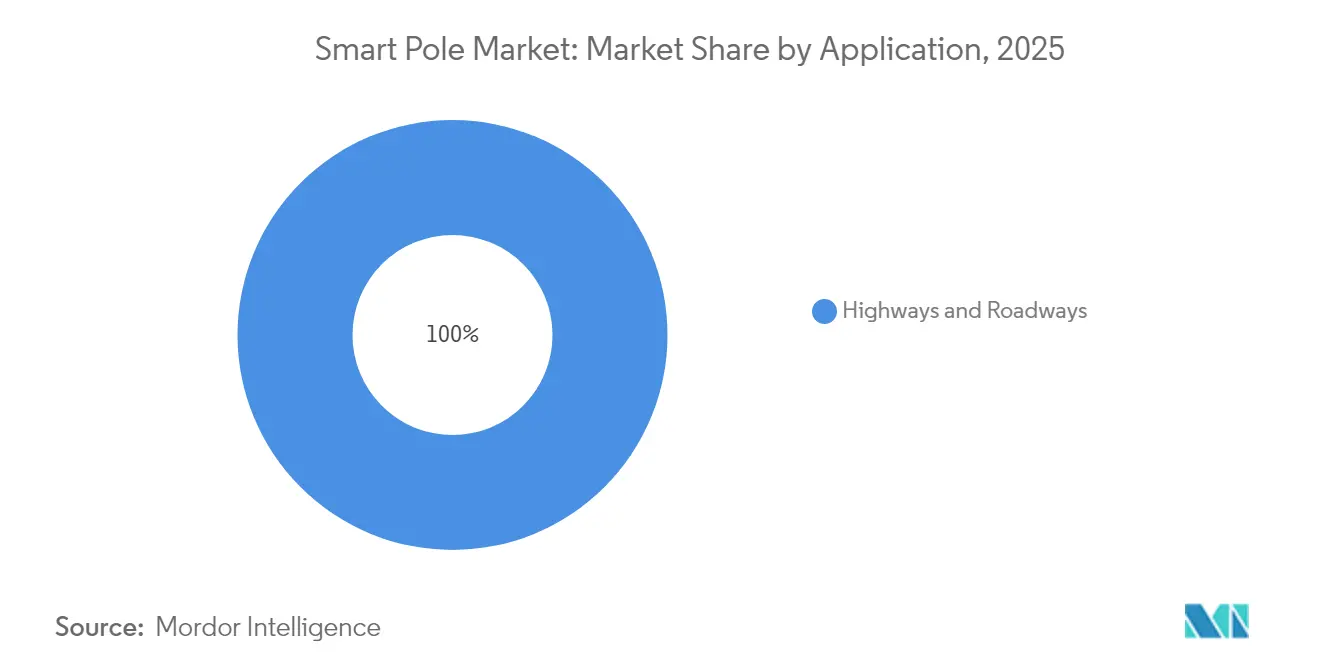

- Nach Anwendung entfielen im Jahr 2025 51,30 % der Smart Pole Marktgröße auf Autobahnen und Straßen; Parkplätze und Campusgeländer stellen mit einer CAGR von 22,7 % die am schnellsten wachsende Nische dar.

- Nach Material führten Stahl- und Aluminiumkonstruktionen im Jahr 2025 mit einem Umsatzanteil von 48,60 %, während Verbundwerkstoffmasten aufgrund ihres leichten, korrosionsbeständigen Designs auf eine CAGR von 20,6 % zusteuern.

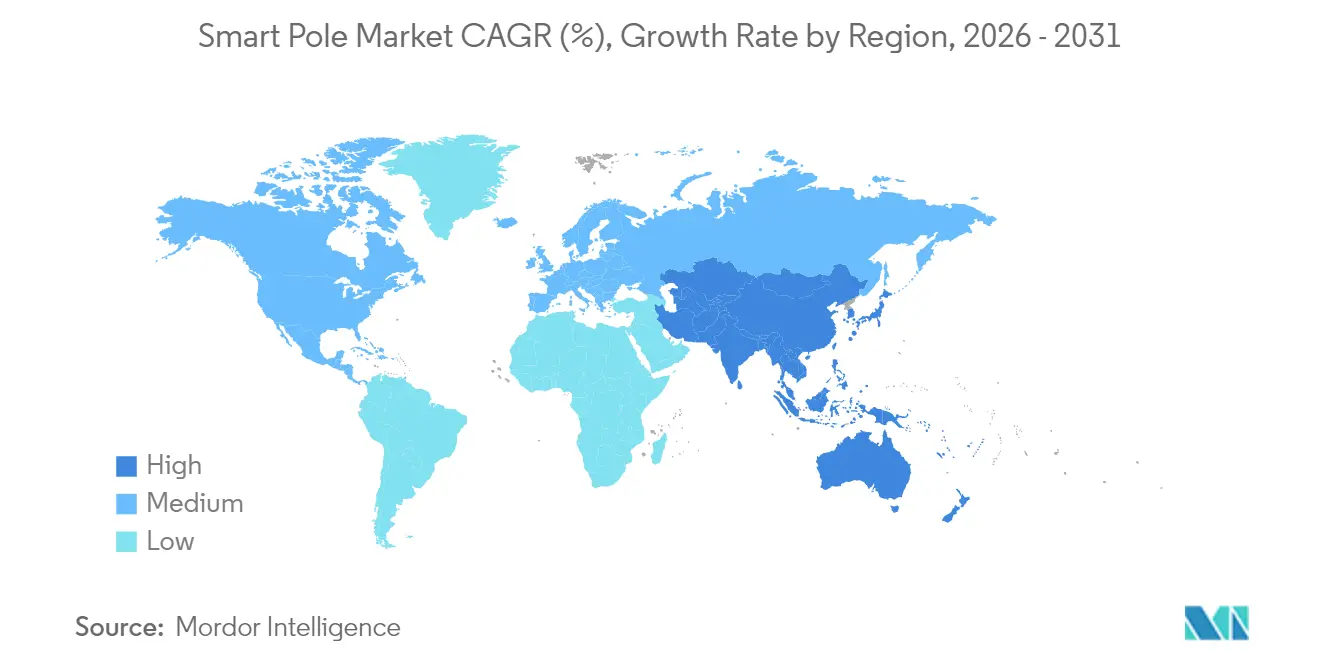

- Nach Geografie hielt Nordamerika im Jahr 2025 35,10 % des Smart Pole Marktes; der asiatisch-pazifische Raum wächst bis 2031 mit einer CAGR von 23,6 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Smart Pole Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Staatliche Smart-City-Mandate | +6.2% | Global, mit Schwerpunkt in China, EU, Indien | Mittelfristig (2–4 Jahre) |

| LED-Nachrüstung durch Energieeinsparung | +4.8% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| 5G-/Kleinzellen-Kostandort-Nachfrage | +5.1% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Sinkende IoT-Sensorkosten | +2.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Werbeeinnahmen und Datenmonetarisierungs-ÖPP | +1.8% | Nordamerika, EU-Pilotmärkte | Langfristig (≥ 4 Jahre) |

| ESG-gebundene Kommunalanleihenfinanzierung | +2.3% | Global, konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Smart-City-Mandate

Programme auf nationaler Ebene bilden das Fundament des Smart Pole Marktes, da Kommunen ihre Beleuchtungsnetze modernisieren müssen, um Ziele in den Bereichen Klimaneutralität, Sicherheit und Datenverwaltung zu erfüllen. Die Städtemission der Europäischen Kommission fordert 100 klimaneutrale Städte bis 2030 und schreibt integrierte digitale Infrastruktur vor, einschließlich Mehrdienst-Masten. In China verpflichteten Leitlinien der Nationalen Entwicklungs- und Reformkommission vom Mai 2024 Stadtplaner, Smart Poles in einheitliche Datenplattformen zu integrieren und dadurch die standardisierte Beschaffung zu beschleunigen. Chicagos intelligentes Beleuchtungsprogramm meldet jährliche Energieeinsparungen von 10 Millionen USD und verbessert gleichzeitig die Verbrechensüberwachung durch mastmontierte Sensoren. Solche Richtlinien fördern planbare Beschaffungszyklen, die eine Serienfertigung und niedrigere Stückkosten ermöglichen.

LED-Nachrüstung durch Energieeinsparung

LED-Nachrüstungen erzielen im Vergleich zu Hochdrucknatriumlampen Energieeinsparungen von 50–60 % und geben Städten einen unmittelbaren finanziellen Anreiz zur Einführung von Smart Poles. Parramattas LED-Rollout im Wert von 5,55 Millionen USD tauschte 4.500 Leuchten aus, senkte Energiekosten und ergänzte adaptive Dimmfunktionen. Das US-amerikanische Energieministerium stellt fest, dass Versorgungsfinanzierungen und Energiedienstleistungsverträge die Anfangskosten decken können, was die Einführung in budgetbeschränkten Gemeinden ermöglicht. Schrittweise Nachrüstungen vermeiden auch umfangreiche Straßenbaumaßnahmen und ermöglichen die stufenweise Integration von Sensoren und Konnektivitätsmodulen in vorhandene Anlagen. Da Gebietskörperschaften Kosteneinsparkennzahlen veröffentlichen, entsteht Nachahmungsdruck, der den Smart Pole Markt auf einem raschen Adoptionskurs hält.

5G-Kleinzellen-Kostandort-Nachfrage

Mobilfunkbetreiber benötigen dichte Standorte mit niedriger Bauhöhe, um 5G-Abdeckungs- und Kapazitätsziele zu erreichen, und Smart Poles bieten Strom, Backhaul und genehmigte Wegerechte in einem Paket. Tests von Virgin Media O2 im Vereinigten Königreich zeigten, dass Masten mit integrierten 4G/5G-Kleinzellen ohne zusätzliche Baugenehmigung installiert werden können, was die Bereitstellungszeit halbiert[1]Virgin Media O2, "Intelligente Masten verbessern die mobile Netzabdeckung," virginmediao2.com. Die Allianz von Cornerstone mit Signify weitet dieses Modell auf das gesamte Vereinigte Königreich aus und ermöglicht betreiberneutrale Multi-Operator-Hosts, die die Kapitalbelastung einzelner Netzbetreiber verringern. Diese Erlösbeteiligungsmöglichkeit wandelt Straßenbeleuchtung von einer kommunalen Ausgabe in eine Einnahmequelle um und beschleunigt private Investitionen sowie das Wachstum des Smart Pole Marktes.

Sinkende IoT-Sensorkosten

Da zellulare IoT-Module bis 2027 eine CAGR von 16 % verzeichnen, sinken Umwelt-, Verkehrs- und Sicherheitssensoren in den zweistelligen Dollar-Preisbereich. Plattformen wie Interact City nutzen Echtzeitdaten, um den Beleuchtungsenergieverbrauch durch adaptive Algorithmen um bis zu 80 % zu senken. In Masten eingebettete Edge-Prozessoren führen Analysen lokal durch, reduzieren Backhaul- und Cloud-Kosten und verbessern gleichzeitig die Reaktionslatenz bei Notfällen. Mit schrumpfenden Stücklisten finden auch mittelgroße Kommunen umfassende Sensor-Suiten finanziell tragbar, was den adressierbaren Smart Pole Markt verbreitert.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und ROI-Risiko | -3.4% | Global, ausgeprägt in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätslücken bei Protokollen | -2.1% | Global | Mittelfristig (2–4 Jahre) |

| Städtebauliche Zoning-Beschränkungen aus ästhetischen Gründen | -1.6% | Entwickelte Märkte, historische Stadtviertel | Langfristig (≥ 4 Jahre) |

| Cyber-physische Versicherungsprämien | -1.9% | Global, konzentriert in kritischer Infrastruktur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und ROI-Risiko

Kommunale Haushalte reichen selten für Beleuchtungsaufwertungen im Millionenbereich ohne klare Amortisation aus. Im Bundesstaat New York verlangen Versorgungsunternehmen eine Haftpflichtdeckung von 5 Millionen USD für Pilotprojekte mit intelligenten Straßenleuchten, was die Gesamtprojektkosten in die Höhe treibt[2]GovTech, "Haftpflichtanforderungen der Versorgungsunternehmen für intelligente Beleuchtung," govtech.com. Die Fallstudie von Wal-Mart für Parkplätze zeigt eine Amortisationszeit von 7,5 Jahren beim Austausch von 1.000-W-Halogenmetalldampfleuchten durch LEDs – weit länger als die meisten städtischen Haushaltszyklen. Öffentlich-private Partnerschaften wie die Wertschöpfungsfinanzierung, die anhand von Vijayawadas Golden Mile vorgestellt wurde, verlagern das Risiko auf Konzessionäre, doch kleineren Städten fehlt oft die rechtliche Kapazität zur Strukturierung ähnlicher Deals, was die kurzfristige Nachfrage dämpft.

Interoperabilitätslücken bei Protokollen

Smart Poles verbinden Beleuchtungs-, Telekommunikations-, Transport- und öffentliche Sicherheitssysteme, doch die Herstellerprotokolle bleiben isoliert. IEEE-Standards wie P2413 und 2030.5 skizzieren gemeinsame Architekturen, doch die Verbreitung ist lückenhaft, was Integratoren zwingt, mehrere Stacks zu unterstützen. Das offene OCPP-Modell im Bereich Elektrofahrzeug-Laden veranschaulicht einen praktikablen Weg zur Vereinheitlichung, doch dessen Übertragung auf Smart Poles erfordert koordinierte kommunale Beschaffung und Herstellerverpflichtung. Kleine Anbieter haben Schwierigkeiten, Multi-Standard-Firmware zu pflegen, was Integrationskosten erhöht und Projektterminpläne verlängert, was Smart Pole Markt-Rollouts mittelfristig verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Hardware-Ausgaben führen, Software-Wert steigt

Hardware-Käufe machten 2025 67,20 % des Smart Pole Marktes aus, da Masten, Leuchten, Sensoren und Kommunikationsausrüstung erhebliches Anfangskapital erfordern. Software, derzeit ein kleinerer Posten, wächst jährlich um 21,8 % und signalisiert eine Verlagerung von der Anlagenlieferung hin zu Datendiensten. Signify wandelt 93 % seines Beleuchtungsumsatzes von 6,1 Milliarden EUR in LED-Einheiten um und zeigt damit, wie Skaleneffekte die Kapitalkosten für Kommunen senken.

Unternehmen positionieren nun Cloud-Dashboards, API-Gateways und KI-gestützte Analysen als zentrale Wertströme. Flächendeckendes Gerätemanagement reduziert Serviceeinsätze, während vorausschauende Wartung die Lebensdauer von Anlagen verlängert und die Gesamtlebenszyklusökonomie verbessert. Infolgedessen beginnen wiederkehrende Lizenz- und Supportgebühren, mit Hardware-Margen konkurrenzfähig zu werden – eine Entwicklung, die das langfristige Wachstum des Smart Pole Marktes untermauert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Installationstyp: Neubauten dominieren, doch Nachrüstungen beschleunigen sich

Neuinstallationen machten 56,30 % des Umsatzes 2025 aus, da Greenfield-Smart-City-Bezirke maßgeschneiderte Masten mit integrierten Funkmodulen, CCTV und EV-Ladepunkten bevorzugen. Nachrüstprogramme dürften jedoch bis 2031 eine CAGR von 20,1 % verzeichnen und Neubauten übertreffen, da Städte Natriumlampen durch LED-Köpfe plus steckbare Sensormodule ersetzen. Chicago rüstete 270.000 Leuchten auf LED um und ergänzte dabei Fernsteuerungsknoten, senkte den Energieverbrauch und ermöglichte Kriminalitätsanalysen.

Nachrüstungen nutzen bestehende Stromleitungen und Fundamente und reduzieren die Tiefbaukosten um bis zu 30 %. Amortisationszeiträume können sich auf 4–5 Jahre verkürzen, was zu kommunalen Haushaltszyklen passt und verteilte Rollouts unterstützt. Das Muster verbreitert den geografischen Zugang und verstärkt die Nachfragevielfalt im Smart Pole Markt.

Nach Konnektivitätstechnologie: Mobilfunk übernimmt die Führung

Mobilfunk, einschließlich 4G, 5G und NB-IoT, hielt 2025 45,60 % des Umsatzes und wächst mit einer CAGR von 23,4 %, da Netzbetreiber die Netzverdichtung vorantreiben, ohne neue Türme zu errichten. American Towers globaler Bestand von 220.000 Standorten ermöglicht es Betreibern, in dicht besiedelten städtischen Kernen auf Straßenmasten zurückzugreifen. Die Zuverlässigkeit des lizenzierten Spektrums eignet sich auch für sicherheitskritische Verkehrsmanagement- und Notfall-Apps.

WLAN, Zigbee und Bluetooth decken lokalisierte Aufgaben mit geringem Datenaufkommen ab, während Glasfaser- oder Stromleitungsverbindungen hochbandbreitige Videoüberwachung bedienen. Hybridarchitekturen sind daher der Normalfall, doch Mobilfunk bleibt das Rückgrat und festigt seinen Vorrangstatus im Smart Pole Markt.

Nach Anwendung: Autobahnen bleiben der volumenmäßige Anker

Autobahnen absorbierten 2025 51,30 % der Smart Pole Marktgröße, da Korridore im Kilometermaßstab einheitliche Beleuchtung und Verkehrserfassung benötigen. Die I-80 in Wyoming verzeichnete nach der Einführung vernetzter Warnungen einen Rückgang der Unfälle um 42 %, was den Sicherheitsgewinn belegt. Parkplätze und Campusgeländer verzeichnen mit einer CAGR von 22,7 % das stärkste Wachstum, da Anlagenbetreiber einen präzisen ROI anstreben; Walmarts LED-Pilotprojekt senkte den Beleuchtungsenergieverbrauch um 63 % und erhöhte gleichzeitig das subjektive Sicherheitsgefühl.

Öffentliche Plätze, Bahnhöfe und Häfen liefern inkrementelle Volumenanteile, insbesondere dort, wo Smart Poles gleichzeitig als Beschilderung, WLAN-Hotspots und Ladepunkte dienen. Diversifizierte Anwendungsfälle sorgen für einen stetigen Beitrag aus mehreren Teilsektoren und halten die Nachfrage in der Smart Pole-Branche über Zyklen hinweg widerstandsfähig.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Material: Stahl dominiert, Verbundwerkstoffe entstehen

Stahl und Aluminium machen aufgrund ausgereifter Lieferketten und eines günstigen Preis-Leistungs-Verhältnisses noch immer 48,60 % der Lieferungen 2025 aus. Stahl wurde 2024 jedoch zu 1,60 USD pro Pfund gehandelt, was das Interesse an leichteren Verbundwerkstoffen weckt, die über eine Lebensdauer von 20 Jahren Kosteneinsparungen von 42 % versprechen, dank Korrosionsbeständigkeit. Covestros Polycarbonat-Harze integrieren Kabelkanäle und Wärmekanäle und ermöglichen schlankere Profile sowie eine einfachere Platzierung von 5G-Funkantennen.

Verbundwerkstoffe sollen eine CAGR von 20,6 % verzeichnen, da Käufer Lebenszyklusökonomie und vereinfachte Transportlogistik in den Vordergrund stellen. Das daraus resultierende Materialmix senkt das Mastgewicht, erweitert die Designfreiheit und erschließt zusätzliche Standorte, was das langfristige Aufwärtspotenzial des Smart Pole Marktes verstärkt.

Geografische Analyse

Nordamerika hielt 2025 35,10 % des Umsatzes, gestützt auf umfangreiche LED-Nachrüstungen und Versorgungsfinanzierungen. Der Plan der New York Power Authority, 500.000 Straßenleuchten mit Signifys Interact-Plattform zu vernetzen, verdeutlicht Projektumfang und Replizierbarkeit. Robuste kommunale Anleihemärkte erleichtern den Kapitalzugang, während Breitbandnetzbetreiber Smart Poles nutzen, um Lücken im 5G-Netz in Vorstädten zu schließen und die Auftragspipelines stabil zu halten.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt mit einer CAGR von 23,6 % bis 2031. China erließ nationale Leitlinien zur „Fahrzeug-Straße-Cloud”-Integration, die sensorisierte Straßenrandeinheiten vorschreiben, die mit Mehrzweckmasten kompatibel sind. Indiens Smart Cities Mission budgetierte für 2025–26 11,21 Lakh Crore INR (1,35 Milliarden USD), von denen 90 % von 8.000 Projekten bis Mitte 2024 abgeschlossen waren und damit einsatzbereite Nachfragetrichter schufen.

Europa verzeichnet ein gleichmäßiges Wachstum dank der EU-Programme Digitales Europa und Horizont 2020. Die EU stellte 1,4 Milliarden EUR für Pilotprojekte zur intelligenten Infrastruktur in 134 Städten bereit und schuf damit risikogeminderte Kapitalpools. Die Partnerschaft von Cornerstone mit Signify zur Montage betreiberneutraler 5G-Funkantennen auf Straßenleuchten zeigt, wie die gemeinsame Nutzung von Infrastruktur die Betriebskosten der Netzbetreiber senkt und den Dealflow trotz makroökonomischer Gegenwinds gesund hält.

Wettbewerbslandschaft

Die Anbieterbasis ist mäßig fragmentiert; kein einzelner Anbieter hält einen zweistelligen globalen Umsatzanteil. Beleuchtungskonzerne wie Signify verbinden Hardware, Cloud-Software und Lebenszyklusdienstleistungen zu schlüsselfertigen Angeboten, die die kommunale Beschaffung vereinfachen. Das Unternehmen überschritt im ersten Quartal 2025 153 Millionen verbundene Lichtpunkte, gegenüber 144 Millionen im Vorjahr, was eine starke Plattformbindung anzeigt.

Telekommunikations-Turmgiganten wie American Tower diversifizieren sich in Straßenanlagen und bündeln Immobilien-Know-how mit Unterstützung bei der Integration von Kleinzellen. Ihr Fokus auf entwickelte Märkte deckt sich mit den Hotspots der Mastverdichtung und stärkt die Umsatzresilienz. Infrastrukturspezialisten wie Valmont liefern technisch konzipierte Masten sowie Bauleistungen; das Unternehmen verzeichnete 2024 Infrastrukturumsätze von 3 Milliarden USD und peilt für 2025 4,2 Milliarden USD an[4]Valmont Industries, "Ergebnisse des Geschäftsjahres 2024," valmont.com.

Die Wertmigration verlagert sich hin zu Datenanalysen und zieht softwareinterne Marktteilnehmer an, die KI-gestützte Optimierungsmodule für herstellerübergreifende Flotten lizenzieren. Die Befürwortung offener Standards durch IEEE und Branchenallianzen zielt darauf ab, die Anbieterabhängigkeit zu reduzieren – ein Trend, der den Wettbewerb eher bei Dienstleistungen als bei der Stücklisten-Ökonomie verschärfen dürfte. Durch Fusionen und Übernahmen sowie strategische Allianzen wird eine Konsolidierung erwartet, da Anbieter darum wetteifern, ganzheitliche Lösungen für den wachsenden Smart Pole Markt anzubieten.

Marktführer der Smart Pole-Branche

Iram Technologies Pvt. Ltd.

Signify Holding B.V.

Efftronics Systems Pvt. Ltd.

Shanghai Sansi Electronic Engineering Co., Ltd.

Lumca Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Chinas Staatsrat startete ein Fahrzeug-Straße-Cloud-Pilotprojekt, das intelligente Straßenanlagen auf Basis von Smart Pole-Strukturen vorschreibt.

- Dezember 2024: Valmont stellte im Vereinigten Königreich schnell zu installierende 5G-Masten vor, die Schraubfundamente verwenden, um die Umweltauswirkungen zu minimieren.

- November 2024: Chinas Wohnungsbauministerium veröffentlichte Standards für urbane digitale Infrastruktur, die interoperable Smart Pole-Systeme vorschreiben.

- März 2024: Virgin Media O2 schloss Smart Pole-Versuche auf Basis des Festnetzes ab und demonstrierte die genehmigungsfreie Bereitstellung von 4G/5G-Kleinzellen.

Globaler Smart Pole Marktberichtumfang

Smart Poles sind vernetzte Lichtquellen, die ferngesteuert verwaltet werden können. Die Smart Pole-Technologie bietet Mehrzweckfunktionen und -einrichtungen für Bürger, Besucher und Unternehmen. Smart Poles werden in Anwendungen wie Autobahnen, Straßen und öffentlichen Plätzen eingesetzt. Smart Poles bieten Technologie zur Verbesserung der Mobilfunkleistung in der gesamten Stadt und bieten verschiedene Vorteile wie Internetkonnektivität, öffentliche Durchsagelautsprecher und Ladepunkte, um Bürgern an öffentlichen Orten zu helfen.

Die Studie verfolgt die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter der Branche, die die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützen. Der Umfang des Berichts umfasst die Marktgröße und -prognose für die Segmentierung nach Geografie. Die Marktgrößen und Prognosen werden in Wert (USD) für die oben genannten Segmente angegeben. Die Studie analysiert darüber hinaus die Auswirkungen von COVID-19 auf das Ökosystem.

| Hardware-Einheiten |

| Software-Plattform |

| Dienstleistungen |

| Neuinstallation |

| Nachrüstung |

| Kabelgebunden (PLC, Glasfaser) |

| Kabellos (WLAN, BLE, Zigbee) |

| Mobilfunk (4G/LTE, 5G, NB-IoT) |

| Autobahnen und Straßen |

| Öffentliche Plätze und Plazas |

| Bahnhöfe und Häfen |

| Parkplätze und Campusgeländer |

| Stahl/Aluminium |

| Verbundwerkstoff und CFK |

| Beton |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Argentinien |

| Brasilien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Angebot | Hardware-Einheiten | |

| Software-Plattform | ||

| Dienstleistungen | ||

| Nach Installationstyp | Neuinstallation | |

| Nachrüstung | ||

| Nach Konnektivitätstechnologie | Kabelgebunden (PLC, Glasfaser) | |

| Kabellos (WLAN, BLE, Zigbee) | ||

| Mobilfunk (4G/LTE, 5G, NB-IoT) | ||

| Nach Anwendung | Autobahnen und Straßen | |

| Öffentliche Plätze und Plazas | ||

| Bahnhöfe und Häfen | ||

| Parkplätze und Campusgeländer | ||

| Nach Material | Stahl/Aluminium | |

| Verbundwerkstoff und CFK | ||

| Beton | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Argentinien | |

| Brasilien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Smart Pole Marktes?

Der Smart Pole Markt ist im Jahr 2026 28,86 Milliarden USD wert und soll bis 2031 71,65 Milliarden USD erreichen.

Welches Segment wächst am schnellsten?

Software-Plattformen zeigen mit einer CAGR von 21,8 % bis 2031 die stärkste Dynamik, da Städte Daten von vernetzten Masten monetarisieren.

Warum sind Mobilfunknetze zentral für die Smart Pole-Akzeptanz?

Mobilfunkkonnektivität ermöglicht die gemeinsame Nutzung von 5G-Kleinzellen-Standorten und bietet Netzbetreibern eine schnelle und kosteneffiziente Netzverdichtung, während Kommunen einen zusätzlichen Einnahmestrom erhalten.

Welche Region wird bis 2031 am schnellsten wachsen?

Für den asiatisch-pazifischen Raum wird eine CAGR von 23,6 % prognostiziert, angetrieben durch Chinas nationale Mandate für digitale Infrastruktur und Indiens Smart Cities Mission.

Was ist das größte Hindernis für die Bereitstellung?

Hohe Anfangsinvestitionen und lange Amortisationszeiträume schrecken budgetbeschränkte Kommunen ab, insbesondere in Entwicklungsmärkten.

Wie tragen Smart Poles zur öffentlichen Sicherheit bei?

Integrierte Kameras und Sensoren liefern Echtzeitdaten an Strafverfolgungssysteme; San Diego meldete 2024 229 Strafverfahren, die durch sein intelligentes Beleuchtungsnetz unterstützt wurden.

Seite zuletzt aktualisiert am: