Größe und Marktanteil des US-amerikanischen Smart-Meter-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

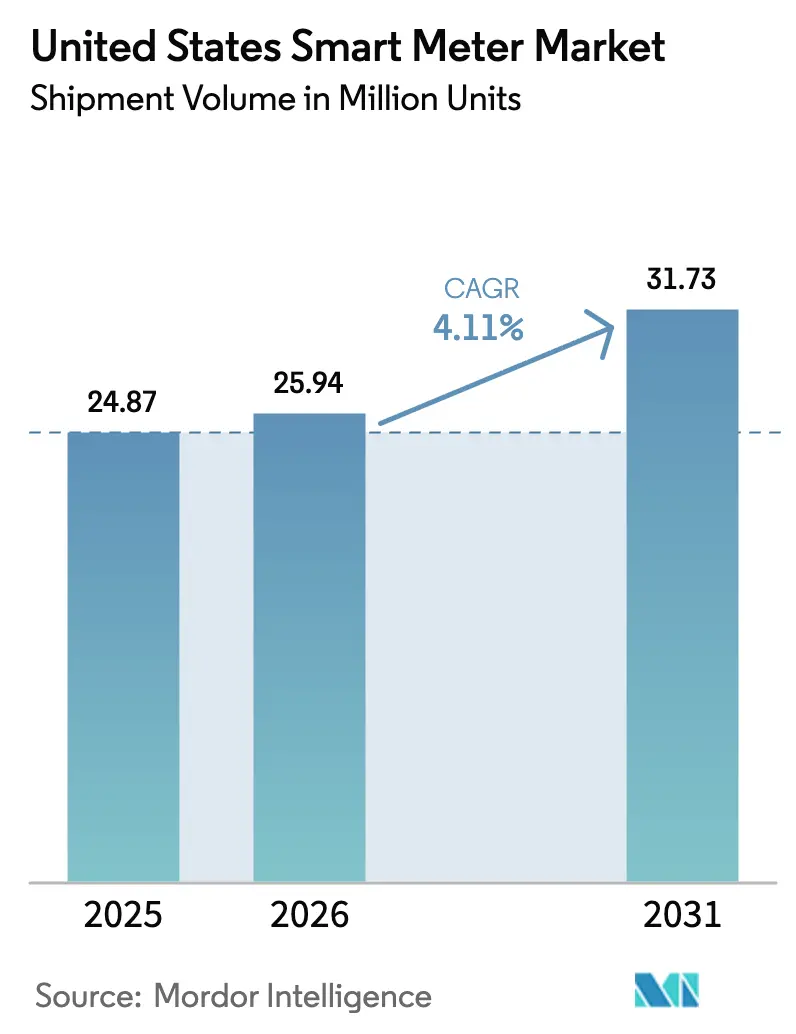

| Marktgröße im Basisjahr (2025) | 24.87 Millionen Einheiten |

| Marktvolumen (2026) | 25.94 Millionen Einheiten |

| Marktvolumen (2031) | 31.73 Millionen Einheiten |

| Wachstumsrate (2026 - 2031) | 4.11% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des US-amerikanischen Smart-Meter-Marktes von Mordor Intelligence

Die Größe des US-amerikanischen Smart-Meter-Marktes wurde im Jahr 2025 auf 24,87 Millionen Einheiten geschätzt und soll von 25,94 Millionen Einheiten im Jahr 2026 auf 31,73 Millionen Einheiten bis 2031 wachsen, bei einer CAGR von 4,11 % während des Prognosezeitraums (2026–2031). Die Akzeptanz beschleunigt sich, da bundesstaatliche Infrastrukturförderungen an die Einführung fortschrittlicher Messtechnik geknüpft sind, Versorgungsunternehmen die in der Welle von 2009 bis 2013 installierten Geräte erneuern und Mobilfunkanbieter ländliche Landkreise mit Niedrigenergie-Weitverkehrsnetzen abdecken. Die Kommoditisierung von Hardware hält die Listenpreise in Schach, doch zusätzliche Cybersicherheitsfunktionen erhöhen die durchschnittlichen Materialkosten pro Zähler und drängen Anbieter zu Software-Abonnements. Die Ausweitung zeitvariabler Tarife, die Netztransparenz für erneuerbare Energien und die bidirektionale Messung für Fahrzeug-zu-Netz-Pilotprojekte stärken gemeinsam einen stetigen Austauschrhythmus anstelle eines einzelnen Einführungsschubs. Die Halbleiterversorgung normalisiert sich im Vergleich zu den Pandemiejahren, doch sporadische Engpässe bei Kommunikationschipsätzen verlängern weiterhin die Produktionszyklen und fördern Mehrlieferantenstrategien.

Wichtigste Erkenntnisse des Berichts

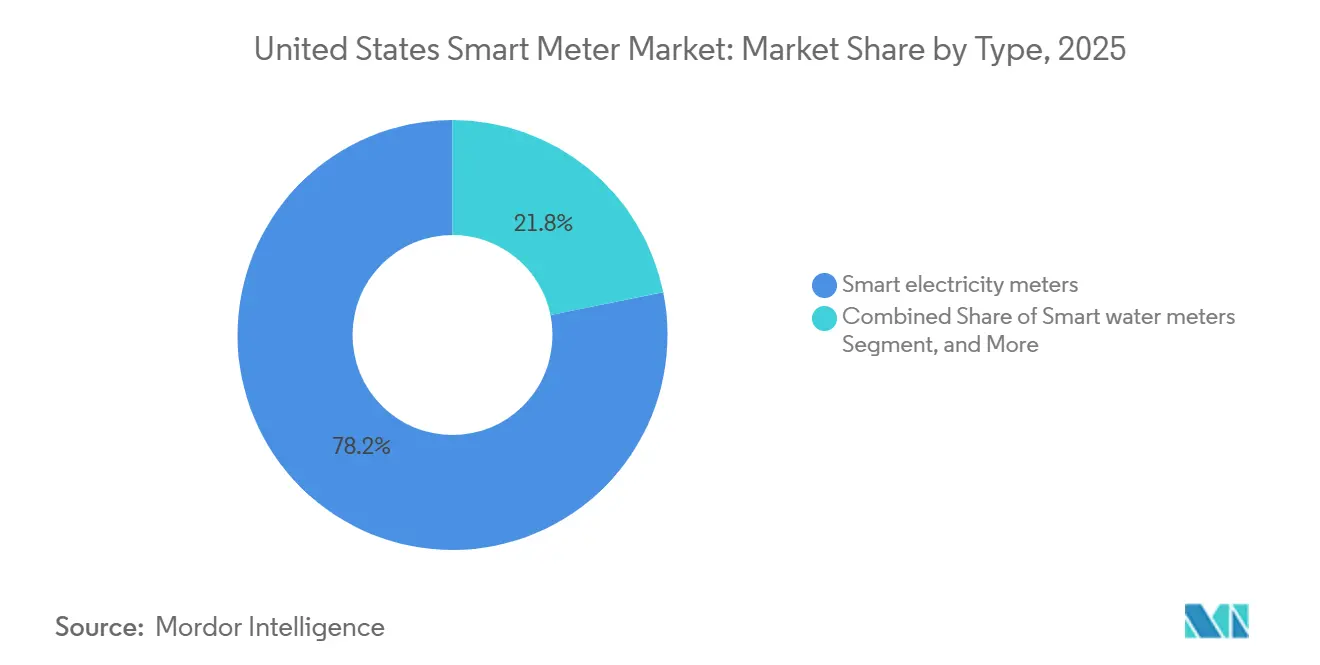

- Nach Typ führten intelligente Stromzähler mit einem Marktanteil von 78,19 % am US-amerikanischen Smart-Meter-Markt im Jahr 2025, während intelligente Wasserzähler bis 2031 voraussichtlich mit einer CAGR von 5,01 % wachsen werden.

- Nach Endnutzer entfielen 71,63 % der Installationen im Jahr 2025 auf den Wohnbereich, während das Industriesegment im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 4,95 % wachsen wird.

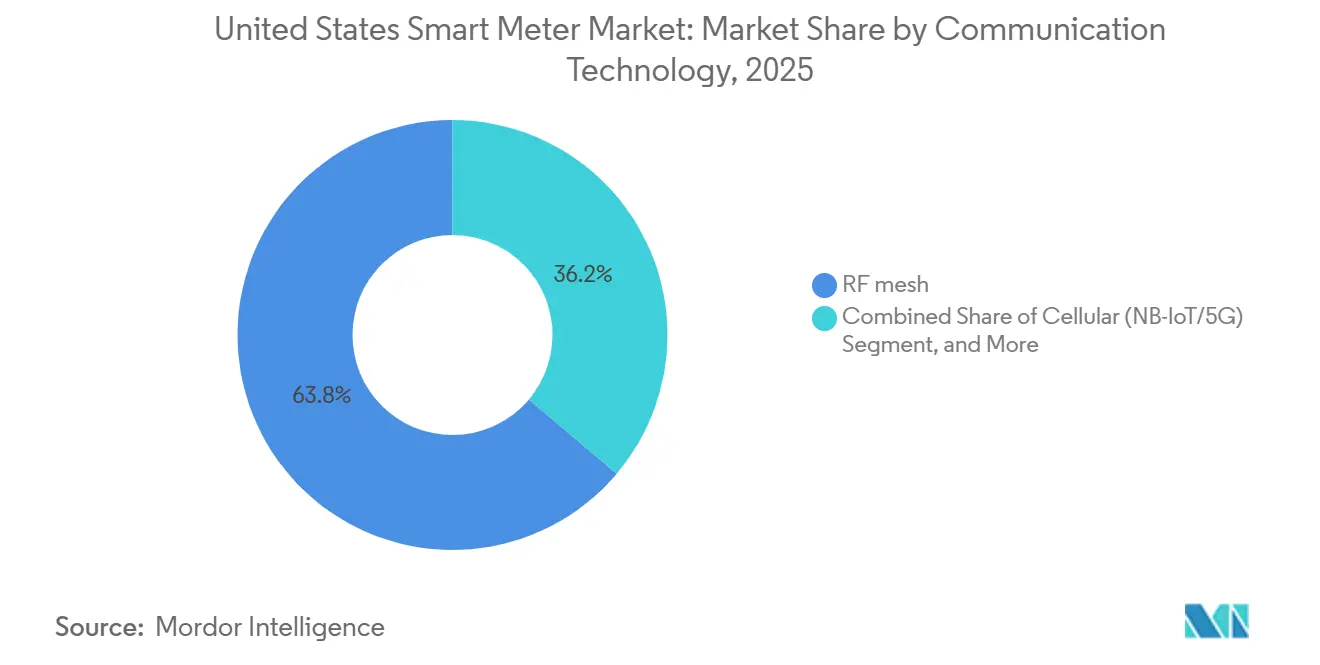

- Nach Kommunikationstechnologie dominierte HF-Mesh mit einem Anteil von 63,84 % der Installationen im Jahr 2025, doch Mobilfunkprotokolle mit NB-IoT und 5G werden voraussichtlich den stärksten Anstieg mit einer CAGR von 4,86 % bis 2031 verzeichnen.

- Nach Komponente entfielen 62,28 % der Ausgaben im Jahr 2025 auf Hardware, doch Software-Plattformen für Zählerdatenverwaltung und Analysen werden voraussichtlich den schnellsten Zuwachs mit einer CAGR von 4,53 % während des Prognosezeitraums verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum US-amerikanischen Smart-Meter-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höheres Verbraucherbewusstsein und bundesstaatliche Vorschriften | +1.20% | National, mit frühen Gewinnen in Kalifornien, New York und Texas | Mittelfristig (2–4 Jahre) |

| Ausweitung der Förderprogramme für fortschrittliche Messinfrastruktur | +1.00% | National, konzentriert in ländlichen und unterversorgten Gebieten | Kurzfristig (≤ 2 Jahre) |

| Dekarbonisierungs- und Elektrifizierungsfahrpläne der Versorgungsunternehmen | +0.90% | Kalifornien, New York, Washington, Massachusetts, Colorado | Langfristig (≥ 4 Jahre) |

| Zunahme zeitvariabler Tarife, die den Bedarf an Echtzeitmessung antreiben | +0.70% | National, angeführt von investorengeführten Versorgungsunternehmen in regulierten Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Einführung von 5G und NB-IoT zur Verbesserung der Zählerkonnektivität | +0.50% | Städtische und vorstädtische Märkte, Ausweitung auf ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Integration dezentraler Energieressourcen und Fahrzeug-zu-Netz-Ökosysteme | +0.40% | Kalifornien, Hawaii, Vermont, ausgewählte Ballungsräume | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höheres Verbraucherbewusstsein und bundesstaatliche Vorschriften

Das Bundesgesetz stellte 3 Milliarden USD für fortschrittliche Messtechnik bereit, wobei 40 % auf benachteiligte Gemeinschaften abzielten, was Versorgungsunternehmen dazu veranlasste, ihre Austauschpläne um bis zu zwei Jahre zu verkürzen.[1]US-Energieministerium, „Büro für Netzausbau”, energy.gov Staatliche Kampagnen, die Einsparungen bei dynamischen Tarifen hervorheben, erhöhten die Opt-in-Raten im Jahr 2025 auf 34 % und verbesserten die nachfrageseitige Flexibilität.[2]US-Energieinformationsbehörde, „Monatsbericht zur elektrischen Energie”, eia.gov Kostenbeteiligungsanreize in Kalifornien und New York ermöglichen es Versorgungsunternehmen, den Rollout bis 2028 auf eine vollständige Abdeckung zu beschleunigen.[3]Kalifornische Kommission für öffentliche Versorgungsunternehmen, „Elektrische Energie”, cpuc.ca.gov Der erneuerte Smart-Grid-Investitionszuschuss des Energieministeriums knüpft die Förderung an Interoperabilitätsstandards und verringert die Anbieterfragmentierung. Zusammen verankern politische Anreize und Vertrautheit der Verbraucher eine vorhersehbare Adoptionskurve, die den US-amerikanischen Smart-Meter-Markt unterstützt.

Ausweitung der Förderprogramme für fortschrittliche Messinfrastruktur

Der Rural Utilities Service stellte im Jahr 2025 1,2 Milliarden USD bereit und schloss damit eine Versorgungslücke, bei der mehr als ein Viertel der ländlichen Haushalte noch auf manuelle Ablesungen angewiesen war.[4]U.S. Department of Agriculture, "Stromprogramme," rd.usda.gov Die staatliche Kofinanzierung in Texas, Florida und North Carolina erhöhte das verfügbare Kapital und ermöglichte es Genossenschaften, Glasfaser-Backhaul-Infrastruktur im Rahmen von AMI-Projekten mitzunutzen. Stammesautoritäten installierten im selben Jahr 47.000 Zähler im Rahmen dedizierter Bundesfördermittel und stärkten damit die energiepolitische Eigenständigkeit. Längere Rückzahlungsfristen des Loan Programs Office senkten die Finanzierungskosten um bis zu 150 Basispunkte. Vorschriften zum inländischen Inhalt lösten eine Rückverlagerung der Montagelinien für Kommunikationsmodule aus, reduzierten logistische Risiken und schufen lokale Arbeitsplätze innerhalb des US-amerikanischen Ökosystems für fortschrittliche Messinfrastruktur.

Dekarbonisierungs- und Elektrifizierungsfahrpläne der Versorgungsunternehmen

Investorengeführte Versorgungsunternehmen, die 87 Millionen Kunden versorgen, haben Netto-Null-Kohlenstoffziele zugesagt, was eine Echtzeittransparenz bei Dachsolaranlagen, Batterien und Ladelasten erfordert, die nur eine granulare Messung liefern kann. Kalifornische Verordnungen, die Gasanschlüsse in Neubauten verbieten, verlagern Heiz- und Kochlasten auf Strom und verstärken den Datenbedarf am Netzrand. Das 70-%-Erneuerbare-Energien-Mandat von New York erfordert die Überwachung von Spannung und Blindleistung an jedem Versorgungspunkt. Washington und Massachusetts verknüpfen Zählerdaten mit der Gebäudebenchmarking-Pflicht und automatisieren die Compliance für Gewerbeimmobilien. Im Jahr 2025 eingereichte Tarifanträge bündeln AMI-Investitionen mit zeitvariablen Tarifen und spiegeln die zentrale Bedeutung intelligenter Zähler für die Wirtschaftlichkeit sauberer Energie wider.

Zunahme zeitvariabler Tarife, die den Bedarf an Echtzeitmessung antreiben

Zweiundvierzig investorengeführte Versorgungsunternehmen verlangten im Jahr 2025 15-Minuten-Intervalldaten für Standard-Zeitvariable-Tarif-Pläne und übertrafen damit die Leistungsfähigkeit der ersten Generation automatisierter Ablesungen. Kalifornien erzielte bei Kunden mit intelligenten Thermostaten, die mit Zählerdaten verknüpft sind, eine Spitzenlastreduzierung von 8–12 %. Die FERC-Anordnung 2222 verpflichtete Versorgungsunternehmen zur Unterstützung der Telemetrie für die Aggregation dezentraler Ressourcen und katalysierte die Hardware-Erneuerung. Kritische-Spitzen-Rabatte im ERCOT-Gebiet zahlten Wohnnutzern bis zu 0,75 USD pro reduzierter Kilowattstunde und trieben die Einschreibung über 20 %. Der Erfolg hängt von häufigen Datenaktualisierungen ab, was einunddreißig Versorgungsunternehmen dazu veranlasste, Portale zu starten, die den Verbrauch alle fünf bis fünfzehn Minuten anzeigen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cybersicherheits- und Datenschutzbedenken in AMI-Netzwerken | -0.60% | National, besonders ausgeprägt in Bundesstaaten mit strengen Datenschutzgesetzen | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenunterbrechungen bei Halbleiterkomponenten | -0.40% | National, mit regionalen Unterschieden bei der Anbieterdiversifizierung | Kurzfristig (≤ 2 Jahre) |

| Langsamere Kosten-Nutzen-Realisierung bei intelligenten Gaszählern | -0.30% | Gasversorgungsgebiete, konzentriert im Nordosten und Mittleren Westen | Langfristig (≥ 4 Jahre) |

| Lücken bei der Datenstandardisierung zwischen Versorgungsunternehmen | -0.20% | Regionale Übertragungsorganisationen und Ausgleichsbehörden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheits- und Datenschutzbedenken in AMI-Netzwerken

Gemeldete Cybervorfälle in AMI-Netzwerken stiegen im Jahr 2025 um 23 % gegenüber dem Vorjahr und legten Schwachstellen in unverschlüsselten Legacy-Protokollen offen. Verbindliche Bundesrichtlinien verpflichten Versorgungsunternehmen nun, NISTIR-7628-Kontrollen innerhalb von 18 Monaten umzusetzen, was mehrere Bereitstellungen verzögert, während Systeme geprüft werden. Datenschutzaktivisten argumentieren, dass 15-Minuten-Daten Belegungsmuster offenbaren, was zu strengeren Einwilligungsregelungen führte, die die Teilnahme an dynamischen Preismodellen in zwei wichtigen Bundesstaaten um mehr als zehn Prozentpunkte reduzierten. Versorgungsunternehmen widmen bis zu 18 % ihres AMI-Kapitals Sicherheitsschichten, was die Endpunktkosten um 60–70 USD erhöht. Vierteljährliche Penetrationstests, die gemäß NERC CIP-012-1 vorgeschrieben sind, stellen eine Compliance-Belastung dar, die kleinere kommunale Versorgungsunternehmen nur schwer bewältigen können.

Lieferkettenunterbrechungen bei Halbleiterkomponenten

Die pandemiebedingten Chip-Engpässe entspannten sich im Jahr 2025, doch die Lieferzeiten für NB-IoT- und Wi-SUN-Funkmodule liegen immer noch etwa einen Monat hinter dem Niveau vor 2020. Geopolitische Spannungen um Seltene-Erden-Rohstoffe erzwangen Neuentwürfe, die Entwicklungszyklen verlängerten und Zählereinführungen verzögerten. Das CHIPS- und Wissenschaftsgesetz förderte neue Halbleiterfabriken in Arizona und Ohio, doch die kommerzielle Produktion wird erst 2027 anlaufen. Versorgungsunternehmen sichern sich durch Mehrfachbeschaffung über verschiedene Regionen ab, was die Beschaffungskosten um bis zu 9 % erhöht. Zölle auf importierte Funkmodule erhöhten die Einstandspreise und ermutigten Anbieter, Endmontagewerke im Inland einzurichten, die Ende 2025 in Betrieb gingen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz der Stromzähler überdeckt den Schwung im Wassersegment

Intelligente Stromzähler repräsentierten im Jahr 2025 78,19 % des Marktanteils am US-amerikanischen Smart-Meter-Markt und festigten ihre Rolle als Branchenmaßstab für AMI-Rollouts. Versorgungsunternehmen stützten sich auf diese Geräte für die automatisierte Laststeuerung, wobei 4,2 Millionen Endpunkte in Laststeuerungsprogrammen eingeschrieben waren, die die Sommerlasten um 1.800 Megawatt reduzierten. Intelligente Wasserzähler wachsen bis 2031 mit einer CAGR von 5,01 % – dem schnellsten Wachstum unter allen Zählertypen – da Kommunen gegen Nicht-Erlösverluste kämpfen, die durchschnittlich 16 % der aufbereiteten Versorgung ausmachen. Die Akzeptanz im Wassersektor beschleunigt sich in dürregefährdeten westlichen Bundesstaaten, die Verbrauchstransparenz zur Durchsetzung gestaffelter Tarife schätzen.

Gasversorgungsunternehmen sehen sich mit längeren Amortisationszeiträumen von 11–14 Jahren konfrontiert, was die Einführung intelligenter Gaszähler trotz aufkommender Methangebührenregelungen verlangsamt. Dennoch nutzen Pilotprojekte in Massachusetts und New York Drucksensoren zur Leckageerkennung, was mit Pipelinesicherheitsrichtlinien übereinstimmt. Wärmezähler bleiben eine Nische, die an Fernwärmekreisläufe im pazifischen Nordwesten und Nordosten gebunden ist, doch Gebäudebenchmarking-Gesetze wecken allmähliches Interesse. Da die Größe des US-amerikanischen Smart-Meter-Marktes für Wasserendpunkte schneller wächst als für Strom, diversifizieren Lieferanten ihre Produktlinien, um inkrementelles Volumen zu erschließen, ohne reife Stromchancen zu kannibalisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Industriesegment übertrifft das Wachstum im Wohnbereich

Wohnbereichskonten hielten im Jahr 2025 71,63 % der Installationen, doch diese Basis vertieft sich eher als dass sie sich ausweitet, da sich die Sättigung in städtischen Versorgungsgebieten nähert. Industrienutzer werden voraussichtlich mit einer CAGR von 4,95 % wachsen – dem höchsten Wert unter den Endnutzern –, da Hersteller flexible Lasten auf Großhandelsmärkten monetarisieren und intelligente Zähler mit Solaranlagen und Speichern vor Ort kombinieren. Gewerbegebäude integrieren Zählerdaten in Automatisierungssysteme, die HVAC-Laufzeiten feinabstimmen und Energiekosten um bis zu 18 % senken. Versorgungsunternehmen selbst setzen fortschrittliche Zähler an Umspannwerken ein, um die Transformatorbelastung in Echtzeit zu überwachen und die Lebensdauer der Anlagen zu verbessern.

Die industrielle Aggregation unter FERC 2222 trug im Jahr 2025 620 Megawatt abschaltbarer Last bei und erschloss Zahlungen, die die Zählerkapitalausgaben ausgleichen. Gewerbliche Vermieter in Benchmarking-Jurisdiktionen vermeiden kostspielige Strafen durch die Automatisierung der Datenübermittlung, was die Akzeptanz weiter vorantreibt. Solarreiche Wohnbereiche benötigen bidirektionale Messung, die bereits in 18 % der Haushalte in Kalifornien und Hawaii vorhanden ist. Mikronetz-fähige Zähler schützen Industrieparks an der hurrikangefährdeten Golfküste und rechtfertigen Premiumausgaben für Resilienzfunktionen. Obwohl die Haushaltsbasis numerisch dominant bleibt, verlagert sich das Wachstum auf Industrie- und Großgewerbenutzer, was eine Verschiebung der Ausgabenprioritäten im US-amerikanischen Smart-Meter-Markt unterstreicht.

Nach Kommunikationstechnologie: Mobilfunkprotokolle gewinnen gegenüber dem veralteten HF-Mesh an Boden

HF-Mesh hielt im Jahr 2025 einen Anteil von 63,84 %, verankert durch veraltete Rollouts, als die Preise für zellulares M2M noch hoch waren. Die Größe des US-amerikanischen Smart-Meter-Marktes für Mobilfunkendpunkte wird rasch steigen, da NB-IoT und 5G nun 94 % der Bevölkerung abdecken und kostspielige Repeater in dünn besiedelten Gebieten überflüssig machen. Die Bereitstellung von Mobilfunkzählern steigt bis 2031 mit einer CAGR von 4,86 % – dem schnellsten Wert unter den Konnektivitätsoptionen –, während Powerline-Kommunikation dort bestehen bleibt, wo Versorgungsunternehmen bereits Glasfaser-Backhaul zu Umspannwerken unterhalten.

T-Mobiles 2,5-GHz-Spektrum beschleunigt die 5G-Verdichtung und senkt die Latenz für Laststeuerungskontrollen auf unter 50 Millisekunden – eine wichtige Schwelle für die Frequenzregelung. PLC hat Schwierigkeiten bei unterirdischen Zuleitungen, wo Signaldämpfung zusätzliche Konzentratoren erfordert, die 35–50 USD pro Endpunkt kosten und Käufer zum Mobilfunk drängen. Wi-SUN-Alliance-Zertifizierungen stiegen an und gaben kommunalen Versorgungsunternehmen interoperable Optionen, die die Abhängigkeit von einzelnen Anbietern reduzieren. Die FCC-Zuweisung von unlizenziertem 6-GHz-Spektrum erweitert künftige Möglichkeiten, obwohl Zählerchipsätze das Band noch nicht kommerzialisiert haben. Der Trend zum Mobilfunk unterstreicht eine breitere Verschiebung von proprietären Mesh-Netzwerken hin zu standardbasierten, von Mobilfunkanbietern verwalteten Netzwerken im US-amerikanischen Smart-Meter-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Software-Plattformen übertreffen Hardware, da die Nachfrage nach Analysen steigt

Hardware verbrauchte im Jahr 2025 62,28 % der Ausgaben, doch eine jährliche Preiserosion von 4–6 % komprimiert die Bruttomargen und verlagert den Anbieterfokus auf Software-Abonnements. Software-Plattformen für Zählerdatenverwaltung und Analysen werden bis 2031 eine CAGR von 4,53 % verzeichnen – den schnellsten Wert unter den Komponenten –, da Versorgungsunternehmen künstliche Intelligenz zur Vorhersage von Transformatorausfällen und zur Diebstahlerkennung einbetten. Verwaltete Dienste repräsentierten im Jahr 2025 18 % der Ausgaben, da Versorgungsunternehmen Netzwerkbetrieb und Firmware-Aktualisierungen an Dritte auslagern und damit ihre Cybersicherheitslage verbessern.

Pilotprojekte mit maschinellem Lernen warnten sechs bis neun Monate im Voraus vor Transformatorüberhitzung und reduzierten die Ausfallminuten in frühen Versuchen um bis zu 19 %. Cloud-native Architekturen dominieren neue MDM-Beschaffungen und ermöglichen elastische Skalierung für Datensätze im Petabyte-Bereich. Anbieter bündeln nun Edge-Analysen in Firmware und schaffen Differenzierung, ohne die Commodity-Hardware-Grenze zu verletzen. Kleinere kommunale Versorgungsunternehmen, die früher von fortschrittlichen Analysen ausgeschlossen waren, übernehmen Software als Dienstleistung, die pro Zähler und Monat abgerechnet wird, und senken damit die Kapitalschwellen. Da wiederkehrende Einnahmen einmalige Hardware-Verkäufe verdrängen, verschiebt sich die Ertragsmischung im US-amerikanischen Smart-Meter-Markt allmählich in Richtung digitaler Dienste.

Geografische Analyse

Der US-amerikanische Smart-Meter-Markt wächst ungleichmäßig über die Regionen hinweg, was auf unterschiedliche politische Treiber, Versorgungsunternehmensmodelle und demografische Dichte zurückzuführen ist. Kalifornien, Texas und Florida zusammen machten im Jahr 2025 mehr als ein Drittel der jährlichen Lieferungen aus, da jeder Bundesstaat AMI mit Resilienz- oder Naturschutzmandaten verknüpfte. Der Mittlere Westen beschleunigte Installationen, nachdem sich die Halbleiterversorgungsengpässe entspannten und investorengeführte Versorgungsunternehmen aufgeschobene Rollouts wieder aufnehmen konnten. Nordöstliche Bundesstaaten fördern intelligente Gas- und Wasserzähler, um Systemlecks einzudämmen und aufkommenden Methanregelungen zu entsprechen, was die regionalen Nachfrageprofile diversifiziert.

Im Westen verstärken Dürredrücke den Austausch von Wasserzählern, während die Waldbrandbekämpfung eine granulare Überwachung des Stromnetzes erfordert. Versorgungsunternehmen an der Pazifikküste nutzen Intervalldaten zur Koordination von Stromabschaltungen zur öffentlichen Sicherheit und betten Zählertelemetrie in Lageübersichts-Dashboards ein. Bergstaaten nutzen bundesstaatliche ländliche Förderungen, um die wirtschaftlichen Herausforderungen dünn besiedelter Gebiete zu überwinden, die einst Mesh-Backhaul unwirtschaftlich machten. Südliche Genossenschaften nutzen Breitbandpartnerschaften und verlegen Glasfaser sowohl für Backhaul als auch für ländlichen Internetzugang, wodurch AMI zu einem Treiber der digitalen Inklusion wird.

Der alternde Wohnungsbestand im Nordosten profitiert von intelligenten Gaszählern, die Druckunregelmäßigkeiten erkennen können, was mit der strengen Pipelinesicherheitsaufsicht übereinstimmt. Mittelatlantische Bundesstaaten betonen das Energie-Benchmarking und fördern die gewerbliche Akzeptanz. Im Mittleren Westen stützen sich Programme zur Spitzenlastreduzierung im Winter auf Preissignale, die durch eine weitverbreitete Zählerdurchdringung ermöglicht werden. Der Südosten setzt auf AMI, um Dachsolaranlagen und Batterieprogramme zu integrieren, während sich die Nettomessungsregeln weiterentwickeln. Obwohl sich die regionalen Wachstumsvektoren unterscheiden, speisen sie gemeinsam eine nationale installierte Basis, die bis 2031 voraussichtlich 150 Millionen Endpunkte übersteigen wird, und erhalten ein mittleres einstelliges Wachstum im US-amerikanischen Smart-Meter-Markt aufrecht.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat: Itron, Landis+Gyr, Aclara, Honeywell und Sensus lieferten im Jahr 2025 schätzungsweise 68 % der Einheiten. Etablierte Anbieter nutzen Skalenvorteile, ausgehandelte Mobilfunk-Datentarife und mehrjährige Serviceverträge, die die Wechselbarrieren erhöhen. Neue Marktteilnehmer verfolgen Lücken bei der Wasser- und Gasmessung oder betonen offene Protokollarchitekturen, die die Integrationskosten senken. Die vertikale Integration beschleunigte sich im Jahr 2025, als Hardware-Anbieter Analyseanbieter übernahmen und nach stabilen Abonnementeinnahmen suchten.

Edge-Analysen entwickelten sich zu einem Wettbewerbsfeld. Anbieter integrierten Spannungsqualitätsüberwachung und Oberwellenerkennung direkt in Firmware, reduzierten den Bandbreitenbedarf und ermöglichten eine schnellere Fehlerisolierung. Patentanmeldungen für verschlüsselte Firmware-Updates und Hardware-Vertrauensanker unterstreichen eine Verlagerung hin zur Cybersicherheitsdifferenzierung. Partnerschaften mit Mobilfunkanbietern ermöglichen gebündelte Konnektivität und Hardware zu vorhersehbaren monatlichen Gebühren, was bei Genossenschaften Anklang findet, denen die Telekommunikationsbeschaffungskompetenz fehlt.

Software-Spezialisten zielen auf Versorgungsunternehmen mit heterogenen Zählerflotten ab und bieten zählerunabhängige Analysen an, die aufwändige Upgrades vermeiden. Kommunale Käufer schätzen Interoperabilität und fördern die Akzeptanz von Open-Source-MDM-Plattformen, die auf kleinere IT-Teams zugeschnitten sind. Chancen im Bereich der Nachrüstung von Kommunikationsmodulen, die die Lebensdauer von Zählern der ersten Generation verlängern, bleiben bestehen. Die Wettbewerbsintensität nimmt daher zu, doch etablierte Anbieter behalten ihren Marktanteil durch die Nutzung ihrer installierten Basis, was sicherstellt, dass der US-amerikanische Smart-Meter-Markt weiterhin eine ausgewogene Mischung aus Skaleneffekten und Innovationsdynamik aufweist.

Marktführer der US-amerikanischen Smart-Meter-Branche

-

Badger Meter Inc.

-

Mueller Systems LLC

-

Diehl Metering US

-

Kamstrup

-

Neptune Technology Group Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Itron unterzeichnete eine Fünfjahresvereinbarung mit einer Genossenschaft im Mittleren Westen zur Bereitstellung von 420.000 NB-IoT-Smart-Metern, gebündelt mit cloudbasierten Analysen, im Wert von etwa 68 Millionen USD.

- Dezember 2025: Landis+Gyr gewann einen Auftrag im Wert von 52 Millionen USD von einem kalifornischen Wasserverband für 310.000 akustische Leckerkennungszähler, die darauf abzielen, den Nicht-Erlöswasserverlust innerhalb von drei Jahren um 12 % zu senken.

- November 2025: Honeywell und ein großer Mobilfunkanbieter lancierten ein Festpreispaket, das NB-IoT-Zähler, zehnjährige Konnektivität und verwalteten Betrieb für ländliche Genossenschaften in 12 Bundesstaaten kombiniert.

- Oktober 2025: Aclara stellte einen Stromzähler mit Echtzeit-Stromqualitätsüberwachung vor, der dem IEEE-Standard 1547-2018 entspricht und auf die Integration dezentraler Energie abzielt.

Berichtsumfang des US-amerikanischen Smart-Meter-Marktes

Der Bericht über den US-amerikanischen Smart-Meter-Markt ist segmentiert nach Typ (intelligente Stromzähler, intelligente Gaszähler, intelligente Wasserzähler, intelligente Wärmezähler), Endnutzer (Wohnbereich, Gewerbe, Industrie, Versorgungsunternehmen), Kommunikationstechnologie (HF-Mesh, Powerline-Kommunikation, Mobilfunk, andere Technologien) sowie Komponente (Hardware, Software, Dienstleistungen). Die Marktprognosen werden in Volumen (Einheiten) angegeben.

| Intelligente Stromzähler |

| Intelligente Gaszähler |

| Intelligente Wasserzähler |

| Intelligente Wärmezähler |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Versorgungsunternehmen |

| HF-Mesh |

| Powerline-Kommunikation |

| Mobilfunk (3G/4G/5G, NB-IoT) |

| Andere Technologien (Wi-SUN, Zigbee, LoRa) |

| Hardware (Zähler, Kommunikationsmodule) |

| Software (MDM, Analysen) |

| Dienstleistungen (Bereitstellung, verwaltete Dienste) |

| Nach Typ | Intelligente Stromzähler |

| Intelligente Gaszähler | |

| Intelligente Wasserzähler | |

| Intelligente Wärmezähler | |

| Nach Endnutzer | Wohnbereich |

| Gewerbe | |

| Industrie | |

| Versorgungsunternehmen | |

| Nach Kommunikationstechnologie | HF-Mesh |

| Powerline-Kommunikation | |

| Mobilfunk (3G/4G/5G, NB-IoT) | |

| Andere Technologien (Wi-SUN, Zigbee, LoRa) | |

| Nach Komponente | Hardware (Zähler, Kommunikationsmodule) |

| Software (MDM, Analysen) | |

| Dienstleistungen (Bereitstellung, verwaltete Dienste) |

Im Bericht beantwortete Schlüsselfragen

Wie groß war der US-amerikanische Smart-Meter-Markt im Jahr 2025?

Der Markt erreichte im Jahr 2025 24,87 Millionen Einheiten und soll bis 2031 auf 31,73 Millionen Einheiten ansteigen.

Welcher Zählertyp wächst in den USA am schnellsten?

Intelligente Wasserzähler werden bis 2031 voraussichtlich mit einer CAGR von 5,01 % wachsen, da Städte Nicht-Erlösverluste bekämpfen.

Warum beschleunigen Industriekunden die Einführung intelligenter Zähler?

Hersteller nutzen fortschrittliche Zähler, um an Großhandels-Laststeuerungsprogrammen teilzunehmen und Solaranlagen und Batterien vor Ort zu integrieren, was eine CAGR von 4,95 % im Industriesegment antreibt.

Wie beeinflussen Mobilfunknetze die Konnektivität intelligenter Zähler?

NB-IoT und 5G erreichen nun fast alle US-amerikanischen Einwohner und ermöglichen es Versorgungsunternehmen, Mobilfunkzähler ohne kostspielige HF-Mesh-Repeater einzusetzen.

Was sind die wichtigsten Cybersicherheitsanforderungen für neue Smart-Meter-Bereitstellungen?

Versorgungsunternehmen, die Bundesmittel erhalten, müssen NISTIR-7628-Kontrollen implementieren und vierteljährliche Penetrationstests gemäß NERC CIP-012-1 durchführen.

Welche Unternehmen führen die US-amerikanische Smart-Meter-Lieferkette an?

Itron, Landis+Gyr, Aclara, Honeywell und Sensus lieferten zusammen im Jahr 2025 etwa 68 % der Einheiten.

Seite zuletzt aktualisiert am: