Smart Government Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 58.33 Milliarden US-Dollar |

| Marktgröße (2031) | 139.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.01% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

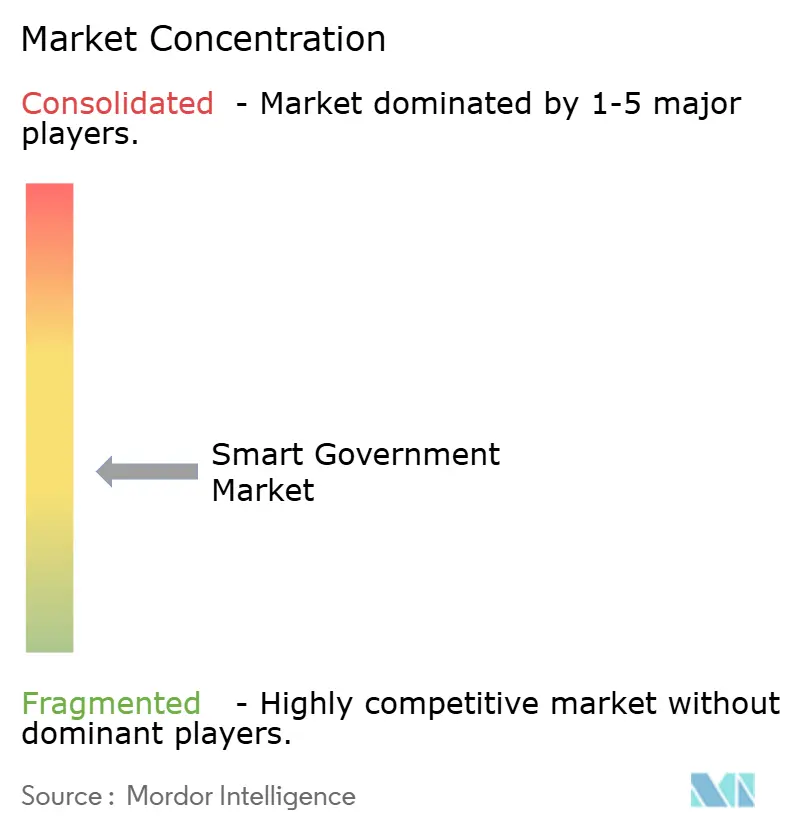

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Smart Government Marktanalyse von Mordor Intelligence

Die Smart Government Marktgröße wurde im Jahr 2025 auf 49,01 Milliarden USD geschätzt und wird voraussichtlich von 58,33 Milliarden USD im Jahr 2026 auf 139,18 Milliarden USD bis 2031 wachsen, bei einem CAGR von 19,01 % während des Prognosezeitraums (2026–2031). Regierungen setzen auf Digital-First-Betriebsmodelle, um die durch Verbrauchertechnologie geprägten Erwartungen der Bürger zu erfüllen und die Dienstleistungskontinuität bei Störungen zu gewährleisten. Mandate wie Abu Dhabis KI-natives Programm im Wert von 13 Milliarden AED bis hin zu Indiens expandierender digitaler öffentlicher Infrastruktur beschleunigen großangelegte Plattform-Rollouts. Cloud-Migration, KI-gestützte Analysen und integrierte Identitätssysteme verdrängen Silolösungen, während Klimaresilienz-Verantwortlichkeiten den Technologieauftrag auf die Umweltüberwachung ausweiten. Die Wettbewerbsintensität steigt, da etablierte Softwarekonzerne, Systemintegratoren und spezialisierte GovTech-Anbieter um mehrjährige Verträge konkurrieren, bei denen Implementierungsexpertise statt punktueller Produktmerkmale entscheidend ist.

Wichtigste Erkenntnisse des Berichts

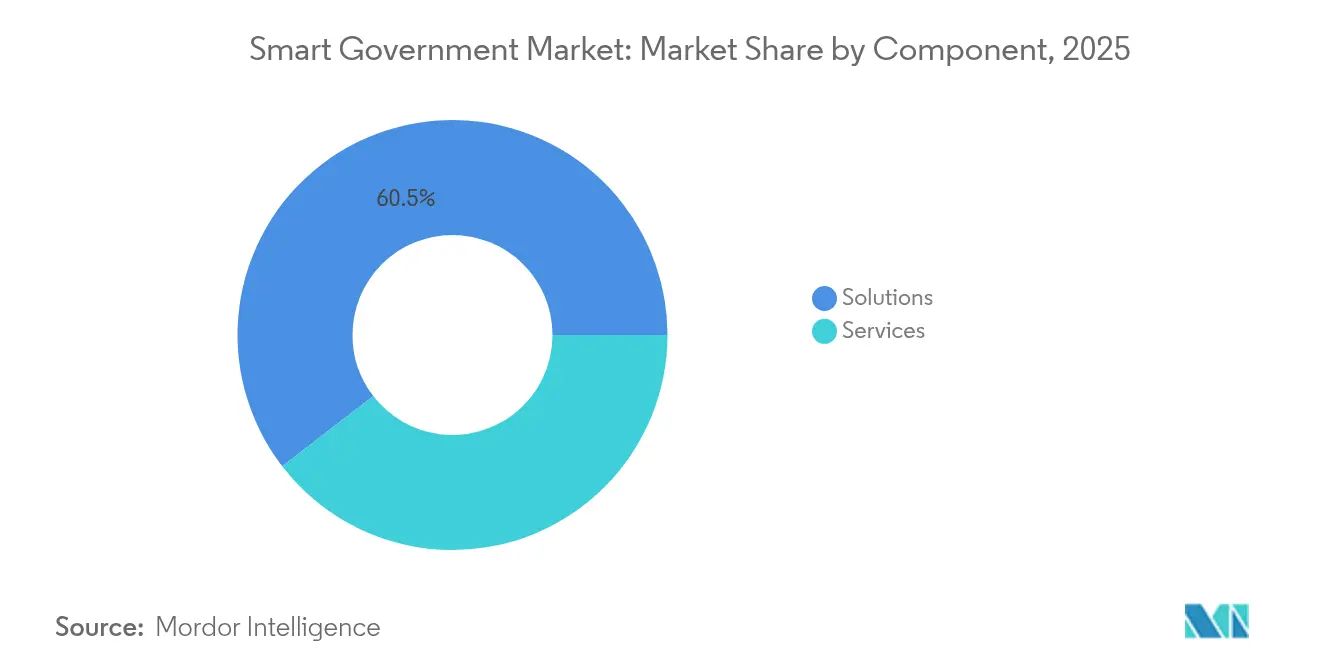

- Nach Komponente führten Lösungen mit einem Umsatzanteil von 60,45 % im Jahr 2025; Dienstleistungen werden voraussichtlich bis 2031 mit einem CAGR von 20,03 % wachsen.

- Nach Bereitstellungsmodell hielten Cloud-Bereitstellungen im Jahr 2025 einen Anteil von 66,30 % am Smart Government Markt, während hybride und Edge-Konfigurationen die Cloud auf einen CAGR von 20,65 % bis 2031 treiben.

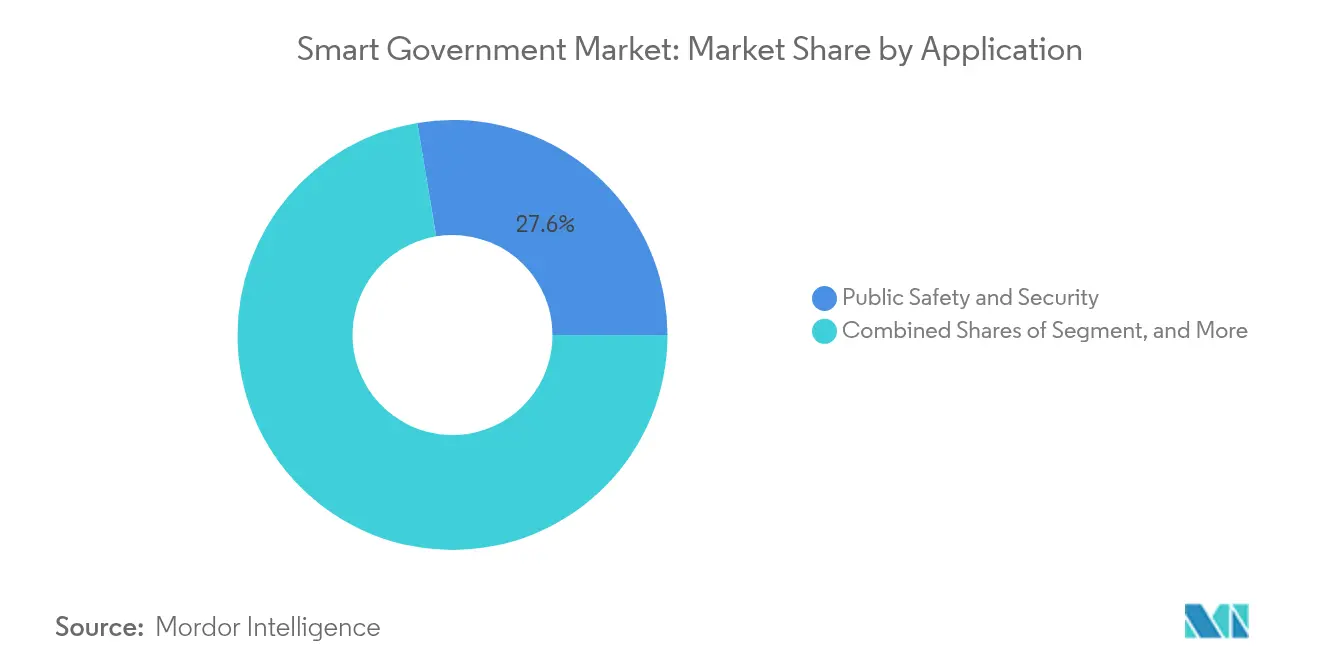

- Nach Anwendung entfielen auf öffentliche Sicherheit und Schutz im Jahr 2025 27,62 % des Smart Government Marktvolumens, und Umwelt- und Infrastrukturüberwachung verzeichnet bis 2031 einen CAGR von 20,12 %.

- Nach Endnutzerebene entfielen auf nationale/föderale Behörden im Jahr 2025 44,40 % der Ausgaben; staatliche/provinzielle Regierungen verzeichnen den höchsten prognostizierten CAGR von 20,31 % bis 2031.

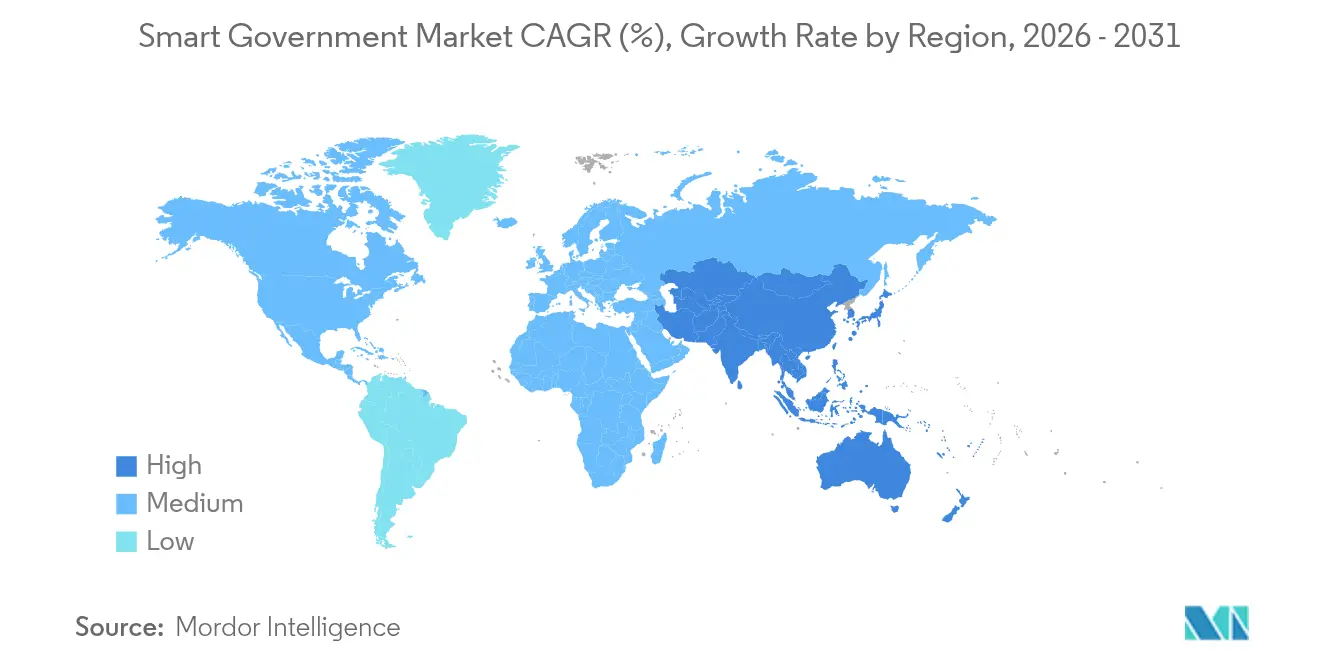

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 37,70 %, während der asiatisch-pazifische Raum mit einem CAGR von 21,05 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Smart Government Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Regierungsinitiativen zur digitalen Transformation | +4.2% | Global mit starker Dynamik in den Vereinigten Arabischen Emiraten, Singapur und Estland | Mittelfristig (2–4 Jahre) |

| Wachsende Einführung Cloud-basierter staatlicher IT | +3.8% | Kernbereich Nordamerika und EU, Ausbreitung in den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte bürgerzentrierte Analysen | +3.1% | Kernbereich asiatisch-pazifischer Raum, Nordamerika, selektive EU-Übernahme | Mittelfristig (2–4 Jahre) |

| Government-as-a-Platform-Beschaffungsmodell | +2.3% | Nordamerika und EU, im asiatisch-pazifischen Raum aufkommend | Langfristig (≥ 4 Jahre) |

| Kontaktlose biometrische Identitätsprogramme | +2.0% | Global, schnelle Beschleunigung in Nahost und Afrika sowie im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Mandate zur Überwachung der Klimaresilienz | +1.8% | Kernbereich EU, Ausweitung auf Nordamerika und den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regierungsinitiativen zur digitalen Transformation

Exekutivmandate schreiben nun strenge Leistungsziele vor, die langwierige Beschaffungszyklen außer Kraft setzen und Transformationsprojekte in zeitlich begrenzte, compliance-gesteuerte Programme umwandeln. Die Executive Order 14144 von Präsident Biden legt KI-Sicherheitsanforderungen für alle Bundesbehörden fest und sichert mehrjährige Softwareinvestitionen ab.[1]Federal Register, "Executive Order 14144," federalregister.gov Die Strategie der Vereinigten Arabischen Emirate für digitale Regierung zielt auf 100 % Digitalisierung der Dienstleistungen und 90 % Zufriedenheit bis 2025 ab und setzt einen globalen Maßstab für eine ganzheitliche Stack-Modernisierung.[2]Regierung der Vereinigten Arabischen Emirate, "Strategie für digitale Regierung 2025," u.ae Subnationale Stellen replizieren diese Rahmenwerke, um Interoperabilität zu gewährleisten und steigende Nutzererfahrungs-Benchmarks zu erfüllen, was die adressierbare Nachfrage weit über die ursprünglichen Souveränitätsmandate hinaus verstärkt.

Wachsende Einführung Cloud-basierter staatlicher IT

Die Cloud-Migration wandelt Investitionsausgaben in planbare Betriebsausgaben um und ermöglicht Behörden den Zugang zu Enterprise-fähigen Funktionen sowie Kosteneinsparungen von 50–60 % im Betrieb. Die Bundes-Cloud-Budgets der USA haben sich seit 2016 verfünffacht, während die Land Transport Authority Singapurs die Rechenkosten nach der Migration um 60 % senkte.[3]Asiatische Entwicklungsbank, "Singapur LTA Cloud-Fallstudie," adb.org Obwohl Legacy-Abhängigkeiten weiterhin ein Problem darstellen – wie die Neuverhandlungsprobleme des Vereinigten Königreichs mit etablierten Anbietern zeigen – gewinnen Plattformen, die Portabilität garantieren, an Beliebtheit und treiben die Cloud-Durchdringung auf allen Dienstleistungsebenen voran.

KI-gestützte bürgerzentrierte Analysen

Künstliche Intelligenz verlagert die Regierungstätigkeit von reaktiven Servicerollen hin zu vorausschauendem Engagement. Über 70 % der Behörden erwarten, bis 2026 KI in Entscheidungsworkflows zu integrieren, wobei Prototypen bereits Kosteneinsparungen von 35 % über 10 Jahre zeigen. Finnlands KI-gestützte Sozialdienste identifizieren gefährdete Bürger, bevor Krisen entstehen, während Kalifornien generative KI einsetzt, um komplexe Gesetzestexte in legislativer Geschwindigkeit zu analysieren. Die Konvergenz von KI mit verifizierten digitalen Identitäten personalisiert Interaktionen in großem Maßstab und beschleunigt die Anbieterbewertung hin zu integrierten KI-Plattformen.

Government-as-a-Platform-Beschaffungsmodell

Gemeinsam genutzte Infrastruktur, die über Standard-APIs vereinheitlicht wird, reduziert die Vertragsvielfalt und beschleunigt behördenübergreifende Rollouts. Die Government Finance Officers Association setzt sich für Plattformstrategien ein, um den Zusammenhalt zwischen verschiedenen Lieferanten sicherzustellen. Estland wickelt 99 % seiner Dienstleistungen online über ein interoperables Backbone ab, das den Betriebsaufwand reduziert. Dieser Ansatz begrenzt Abhängigkeiten, fördert ergebnisorientierte Vertragsgestaltung und positioniert Anbieter mit offenen Architekturen für langfristige Erfolge.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Fehlen einheitlicher Datenaustauschgesetze | -2.1% | Global, akut in der EU und in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Datenschutz- und Cyberdiebstahlbedenken | -1.8% | Global, verstärkt in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Digitale Qualifikationslücke im öffentlichen Sektor | -1.5% | Global, gravierend in Schwellenmärkten und ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| SaaS-Anbieterabhängigkeitsrisiko | -1.2% | Kernbereich Nordamerika und EU, steigend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fehlen einheitlicher Datenaustauschgesetze

Fragmentierte Vorschriften zwingen Anbieter zu jurisdiktionsspezifischen Entwicklungen, untergraben Skaleneffekte und verzögern Rollouts. Neue EU-Vorschriften wie DORA und NIS2 erhöhen den Compliance-Aufwand, den viele Behörden nicht stemmen können. Datensouveränitätsgesetze in China und Russland erzwingen lokales Hosting, zersplittern globale Lösungsfußabdrücke und treiben die Kosten in die Höhe.

Datenschutz- und Cyberdiebstahlbedenken

Da Cyberangriffe zunehmen, schwenken Behörden auf risikoaverse Strategien um, die Beschaffungszyklen verlängern und etablierte Anbieter bevorzugen. Das Justizministerium der Vereinigten Staaten führte nationale Sicherheitsprüfprogramme ein, um ausländische Technologielieferanten zu überprüfen. Neunzig Prozent der Behörden geben zu, dass die Weiterbildung im Bereich Cybersicherheit noch nicht abgeschlossen ist, was die schnelle Einführung von Lösungen der nächsten Generation behindert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen beschleunigen den Implementierungserfolg

Der Dienstleistungsumsatz wächst bis 2031 mit einem CAGR von 20,03 % und übertrifft das Lösungswachstum, was unterstreicht, dass die Ausführungsqualität die Smart Government Ergebnisse bestimmt. Systemintegrations- und Managed-Services-Pakete begleiten nun die meisten Ausschreibungen, da Behörden nicht über ausreichend Personal verfügen, um komplexe Multi-Vendor-Ökosysteme zu koordinieren. Der Anstieg der Dienstleistungen korrespondiert mit einer Vergabesprache, die ergebnisorientierte Meilensteine gegenüber diskreten Produktmerkmalen bewertet. Infolgedessen steigern strategische Beratungsunternehmen ihre M&A-Aktivitäten, um Nischen-GovTech-Expertise zu sichern, während Plattformanbieter professionelle Dienstleistungen integrieren, um wiederkehrende Einnahmen zu sichern.

Lösungen behalten im Jahr 2025 einen Anteil von 60,45 % am Smart Government Markt, da Regierungen greifbare Software nach wie vor mit Projektfortschritt gleichsetzen. Allerdings verlagern sich Verträge zunehmend auf gebündelte Angebote, bei denen Dienstleistungen Zeit-bis-Wert-Zusicherungen untermauern. Anbieter mit Frameworks für kontinuierliche Bereitstellung und Zertifizierungen für den öffentlichen Sektor verschaffen sich einen Vorteil, da sie Verzögerungen im Zeitplan mindern, einen chronischen Schmerzpunkt bei mehrjährigen Programmen. Die Veränderung begünstigt End-to-End-Partner, die in der Lage sind, Transformations-Roadmaps mit Politikmandaten in Einklang zu bringen, und positioniert die beratende Interaktion als entscheidenden Differenzierungsfaktor.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Cloud-Dominanz formt die Infrastruktur neu

Cloud-Modelle halten im Jahr 2025 einen Anteil von 66,30 % am Smart Government Marktvolumen, getragen von elastischen Kostenstrukturen, nutzungsbasierter Preisgestaltung und integrierten Compliance-Tools. Die Einführung beschleunigt sich mit einem CAGR von 20,65 %, da die öffentliche Cloud nun die Sicherheits-Baselines der Behörden erfüllt oder übertrifft. Hybridstrategien bleiben als Zwischenschritte bestehen und geben IT-Verantwortlichen Spielraum, Legacy-Mainframes zu rationalisieren, während neue Workloads in bundesweit zertifizierte Regionen gelenkt werden.

Erfolgsmetriken zeigen eine Annäherung an privatwirtschaftliche Normen: 63 % der staatlichen Cloud-Projekte erreichen ihre erklärten Ziele und verringern den Abstand zu Unternehmens-Benchmarks. Verbleibende Defizite resultieren aus der Komplexität des Projektmanagements und nicht aus Plattformbeschränkungen, was darauf hindeutet, dass gängige Vorgehensmodelle und erfahrene Integratoren die Reifegradlücken schließen. Edge-Computing-Anwendungsfälle, insbesondere in der entfernten Grenzsicherheit und der Katastrophenhilfe, zeigen, dass die Cloud sich zu einem verteilten Kontinuum weiterentwickelt und kein einzelnes Ziel mehr darstellt.

Nach Anwendung: Umweltüberwachung steigt aufgrund von Klimaresilienz-Mandaten

Umwelt- und Infrastrukturüberwachung wächst mit einem CAGR von 20,12 % und übertrifft sogar die hochpriorisierten Investitionen in die öffentliche Sicherheit. Behörden widmen neue Nachhaltigkeitsbudgets Sensornetzwerken, KI-gestützten prädiktiven Analysen und Frühwarnsystemen, die Katastrophenschutzkosten senken. Kommunale Entscheidungsträger heben Pilotprojekte zur Hochwasservorhersage hervor, die 2024 bei Taifunen vermiedene Schäden in Höhe von 120 Millionen USD einspaarten, was eine breite Akzeptanz datengestützter Resilienzplanung fördert.

Öffentliche Sicherheit und Schutz ist zwar mit 27,62 % noch immer das größte Segment, verzeichnet jedoch eine stetige Finanzierung aufgrund gesetzlicher Verpflichtungen und nicht aufgrund neuer Innovationen. Investitionen verlagern sich auf intelligentere Überwachung, Modernisierung des Notrufs 110/112 und KI-gestützte Einsatzkräftekoordination. Bürgerengagement-Plattformen profitieren indes von Digital-First-Strategien, die auf 90 % Zufriedenheitswerte abzielen, was zeigt, dass bürgerorientierte Dienstleistungen einen wachsenden Budgetanteil beanspruchen, wenn sie an messbare Erfahrungsverbesserungen geknüpft sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerebene: Beschleunigung auf Bundes-/Landesebene treibt Dezentralisierung voran

Staatliche und provinzielle Einrichtungen verzeichnen mit 20,31 % den schnellsten CAGR, da die Anforderungen an die Dienstleistungserbringung an vorderster Front agile, bürgerzentrierte Technologie erfordern. Kleinere Jurisdiktionen nutzen Cloud-Vorlagen und Low-Code-Tools, um Portale innerhalb von Monaten bereitzustellen und die schwerere Bürokratie zu umgehen, die Bundesbehörden verlangsamt. Nachgewiesene Erfolge – wie ein US-Bundesstaat im Mittleren Westen, der die Bearbeitungszeiten für Sozialleistungsanträge von 45 auf 5 Tage reduzierte – zeigen eine schnelle Kapitalrendite und fördern die Nachahmung durch andere.

Bundesbehörden konzentrieren nach wie vor 44,40 % der Gesamtausgaben, da großangelegte Backbone-Projekte wie die Modernisierung der Volkszählung und der Verteidigungslogistik tiefe Taschen erfordern. Ihr langsameres Wachstum von etwa 15 % signalisiert jedoch eine Verlagerung hin zu behördenübergreifenden Plattformen, die durch frühere Nachweise auf Provinzebene angestoßen wurden. Anbieter umwerben daher regionale Projekte als Brückenköpfe, die später zu ministerial- oder bundesweiten Erweiterungen skalieren, und nutzen interoperable Architekturen, um unternehmensweite Rollouts zu risikoentlasten.

Geografische Analyse

Nordamerika beginnt mit einem dominanten Anteil von 37,70 % und leitet weiterhin erhebliche Bundes- und Staatsressourcen in künstliche Intelligenz, Zero-Trust-Sicherheit und Neugestaltung der Bürgererfahrung. Das KI-Investitionsversprechen in Höhe von 150 Milliarden USD untermauert eine nationale Hinwendung zur algorithmischen Politikumsetzung, während Bundesstaaten wie Kalifornien generative KI für legislative Sorgfaltspflichtaufgaben validieren. Kanadas Digital Ambition stärkt die Parität bilingualer Dienstleistungen und die Omnichannel-Zugänglichkeit und zeigt, wie Föderalismus und Vielfalt die Programmgestaltung prägen. Obwohl die Ausgabenkapazität unübertroffen ist, verlängern fest verankerte Legacy-Systeme nach wie vor die Beschaffungszyklen und drängen Behörden zu einer schrittweisen Modernisierung, die durch Cloud-Dienstleistungsverträge mit integrierten Cybersicherheits- und Continuous-Delivery-Upgrades verankert ist.

Der asiatisch-pazifische Raum übertrifft alle anderen Regionen mit einem CAGR von 21,05 % und umfangreichen nationalen Transformations-Roadmaps. Singapur finanziert KI-Exzellenzzentren, Indien erweitert Aadhaar-verknüpfte öffentliche Dienstleistungen, und Vietnam leitet öffentlich-private Fördermittel in Breitbandkorridore. Die rasche Urbanisierung zwingt Stadtregierungen dazu, Planung, Verkehr und Umweltüberwachung nahezu im Gleichschritt zu digitalisieren, was den Smart Government Markt für modulare, replizierbare Plattformen reif macht. Anbieter mit agilen Bereitstellungs-Frameworks erfüllen diese komprimierten Zeitpläne, während starre Perpetual-License-Modelle weniger Abnehmer finden.

Europa verzeichnet ein stetiges Wachstum, das durch die Koordination auf Brüsseler Ebene gestützt wird und einheitliche Standards für Datenportabilität und Sicherheit vorantreibt. Projekte schöpfen aus 200 Milliarden EUR InvestAI-Mitteln, was die Mitgliedstaaten dazu veranlasst, Beschaffungskalender und Technologie-Stacks zu synchronisieren. Die unabhängigen GOV.UK Wallet-Versuche des Vereinigten Königreichs zeigen, wie souveräne Strategien mit breiteren kontinentalen Normen koexistieren können und letztlich Referenzen setzen, die weit über den Block hinaus nachhallen. Hohe Compliance-Anforderungen stärken die Rolle lokaler Anbieter, die mit der digitalen Souveränität der EU vertraut sind, obwohl Nicht-EU-Anbieter, die DSGVO und DORA zertifizieren, wettbewerbsfähig bleiben.

Wettbewerbslandschaft

Der Smart Government Markt ist mäßig fragmentiert, wobei kein einzelner Anbieter mehr als ein Zehntel des Gesamtumsatzes kontrolliert. Enterprise-Konzerne – IBM, Microsoft, Oracle und SAP SE – nutzen weiterhin ihre Skalierungsvorteile, doch ihr Vorsprung schwindet, wenn Projekte flexible, bürgerorientierte Innovationen erfordern. Systemintegratoren wie Accenture und Deloitte schließen Qualifikationslücken und übernehmen Nischen-GovTech-Start-ups, um Beratungs-, Aufbau- und Betriebsdienstleistungen in einem einzigen Vertrag zu bündeln. Zweckgebundene Anbieter wie Tyler Technologies und CentralSquare sichern sich dauerhafte Nischen in den Bereichen Genehmigungswesen, öffentliche Sicherheit und Finanzsysteme und erzielen oft jahrzehntelange Vertragsverlängerungen aufgrund ihrer Domänenexpertise und Bekanntheit bei Kommunen.

Strategische Allianzen nehmen zu. IBMs Übernahme von AST stärkt die Oracle-ERP-Migrationskapazität, während die Connect360-Kooperation mit Microsoft Legacy-Domänenexpertise mit Hyperscale-Cloud-Reichweite verbindet. Private Equity treibt Roll-up-Transaktionen an, die komplementäre Portfolios zusammenstellen und die geografische Reichweite erweitern; CentralSquares Übernahme von Tellus ist ein aktuelles Beispiel. Aufstrebende Herausforderer wie GovSignals nutzen KI, um Beschaffungsworkflows zu rationalisieren, und versprechen ergebnisorientierte Abrechnung, die bei budgetbeschränkten Behörden Anklang findet.

Interoperabilitäts- und Datensouveränitätsanforderungen schaffen Lücken für Plattformanbieter, die Anwendungslogik von proprietären Stacks entkoppeln. Befürworter offener Standards präsentieren ihre Architekturen als abhängigkeitsfreie Option und erleichtern langfristige Exit-Strategien, was Käufer anzieht, die vergangene Abhängigkeiten scheuen. Währenddessen sind Cybersicherheitszertifizierungen zur Grundvoraussetzung geworden: FedRAMP High, ISO 27001 und länderspezifische Freigaben für „geschützte Daten” stehen bei Evaluierungen nun gleichberechtigt neben Preis und Funktionalität. Anbietern, denen diese Zertifizierungen fehlen, überlassen zertifizierten Wettbewerbern das Terrain, selbst wenn Funktionsumfänge übereinstimmen.

Marktführer im Smart Government Bereich

Amazon Web Services, Inc.

Cisco Systems, Inc.

ABB

Capgemini

IBM

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: EasyPark schloss die Übernahme von Flowbird ab und schuf eine End-to-End-Mobilitätslösung für den städtischen Bereich, die Parken, Ticketing und öffentlichen Nahverkehr umfasst.

- Mai 2025: IBM sagte 150 Milliarden USD über fünf Jahre für amerikanische KI- und Quantenforschung für staatliche Anwendungen zu.

- April 2025: Kalifornien setzte generative KI ein, um die Genehmigungszeiten für Baugenehmigungen zu verkürzen und die Analytik zur Waldbrandwiederherstellung zu stärken.

- Januar 2025: Abu Dhabi stellte einen Plan über 13 Milliarden AED (3,5 Milliarden USD) vor, um bis 2027 die weltweit erste vollständig KI-native Regierung zu betreiben und 5.000 Arbeitsplätze zu schaffen.

Globaler Berichtsumfang des Smart Government Markts

Smart Government ist eine Erweiterung des E-Governments und wendet Informations-, Kommunikations- und Betriebstechnologien auf alle Betriebsbereiche über mehrere Domänen, Prozessbereiche und Jurisdiktionen an, um nachhaltigen öffentlichen Mehrwert zu schaffen.

Der Untersuchungsumfang konzentriert sich derzeit auf Schlüsselregionen wie Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten im Markt tätigen Anbieter, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt.

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (Millionen USD) bereitgestellt.

| Lösungen |

| Dienstleistungen |

| On-Premise |

| Cloud |

| Hybrid |

| Ressourcenplanung (GRP/ERP) |

| Öffentliche Sicherheit und Schutz |

| Bürgerengagement-Plattformen |

| Umwelt- und Infrastrukturüberwachung |

| Intelligente Mobilität und Transport |

| National/Bundesebene |

| Bundes-/Landesebene |

| Lokal/Kommunal |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Rest von Afrika |

| Nach Komponente | Lösungen | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodell | On-Premise | |

| Cloud | ||

| Hybrid | ||

| Nach Anwendung | Ressourcenplanung (GRP/ERP) | |

| Öffentliche Sicherheit und Schutz | ||

| Bürgerengagement-Plattformen | ||

| Umwelt- und Infrastrukturüberwachung | ||

| Intelligente Mobilität und Transport | ||

| Nach Endnutzerebene | National/Bundesebene | |

| Bundes-/Landesebene | ||

| Lokal/Kommunal | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Rest von Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Smart Government Markt derzeit und wohin entwickelt er sich bis 2031?

Der Markt liegt 2026 bei 58,33 Milliarden USD und wird voraussichtlich bis 2031 auf 139,18 Milliarden USD anwachsen, mit einem CAGR von 19,01 % im Zeitraum 2026–2031.

Welche geografische Region bietet die schnellsten Wachstumschancen für Smart Government Anbieter?

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einem CAGR von 21,05 % bis 2031, da Programme in Singapur, Indien und China großangelegte Bereitstellungen vorantreiben.

Welches Bereitstellungsmodell dominiert digitale Transformationsprojekte im öffentlichen Sektor?

Cloud-Bereitstellungen befehligen bereits 66,30 % des Smart Government Marktanteils im Jahr 2025 und wachsen mit einem CAGR von 20,65 %, da Behörden bis 2031 skalierbare, konforme Infrastruktur priorisieren.

Welches Anwendungssegment verzeichnet den stärksten Investitionsmomentum?

Umwelt- und Infrastrukturüberwachung führt das Wachstum mit einem CAGR von 20,12 % an, angetrieben durch Klimaresilienz-Mandate, die IoT-Sensoren und prädiktive Analysen bis 2031 erfordern.

Wie balancieren staatliche Käufer Ausgaben für Lösungen und Dienstleistungen?

Lösungen behalten einen Umsatzanteil von 60,45 %, aber Dienstleistungen wachsen mit einem schnelleren CAGR von 20,03 %, da Behörden Implementierungsexpertise schätzen, um komplexe Rollouts bis 2031 zu risikoentlasten.

Welche wesentlichen Herausforderungen könnten die Smart Government Einführung verlangsamen?

Nicht einheitliche Datenaustauschgesetze, eskalierende Cybersicherheitsbedenken und eine digitale Qualifikationslücke im öffentlichen Sektor reduzieren den Gesamtwachstumsausblick zusammen um etwa 5,4 Prozentpunkte.

Seite zuletzt aktualisiert am: