Größe und Marktanteil des Marktes für Smart-City-Plattformen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

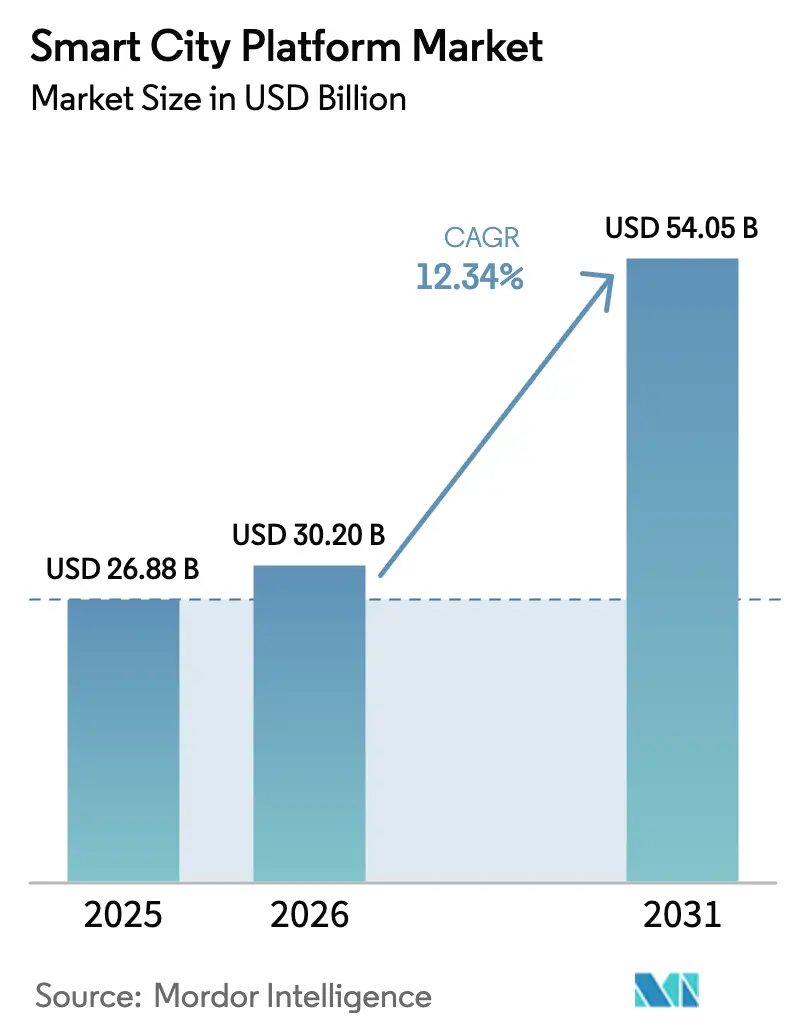

| Marktgröße (2026) | 30.20 Milliarden US-Dollar |

| Marktgröße (2031) | 54.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.34% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Smart-City-Plattformen von Mordor Intelligence

Die Marktgröße für Smart-City-Plattformen erreichte im Jahr 2026 USD 30,20 Milliarden und wird voraussichtlich bis 2031 auf USD 54,05 Milliarden ansteigen, was einer überzeugenden CAGR von 12,34 % über den Prognosezeitraum entspricht. Interoperabilitätsvorschriften, Regelungen zur Datensouveränität und die sinkenden Kosten für Edge-Inferenz gestalten die Beschaffung neu und veranlassen Städte, offene Architekturen und hybride Bereitstellungsmodelle für latenzsensitive Analysen zu bevorzugen. Cyber-Resilienz hat sich zu einem budgetausgleichenden Faktor entwickelt, ergänzt durch Netzwerkorchestrierung, während Pilotprojekte zur Datenmonetarisierung in Europa und Nordamerika neue Einnahmequellen für Kommunen validieren. Die Finanzierungsdynamik ist stark, wobei die öffentlichen Ausgaben im Jahr 2025 USD 38,4 Milliarden überstiegen. China, Indien und Südkorea nutzen nationale Programme, um die Einführung in Städten der zweiten Ebene zu beschleunigen. Gleichzeitig haben die 5G-Verdichtung und 420 Millionen LPWAN-Verbindungen ein gestaffeltes Konnektivitätsgefüge geschaffen, das die Kosten pro Endpunkt senkt und die adressierbare Gerätebasis erweitert.

Wichtigste Erkenntnisse des Berichts

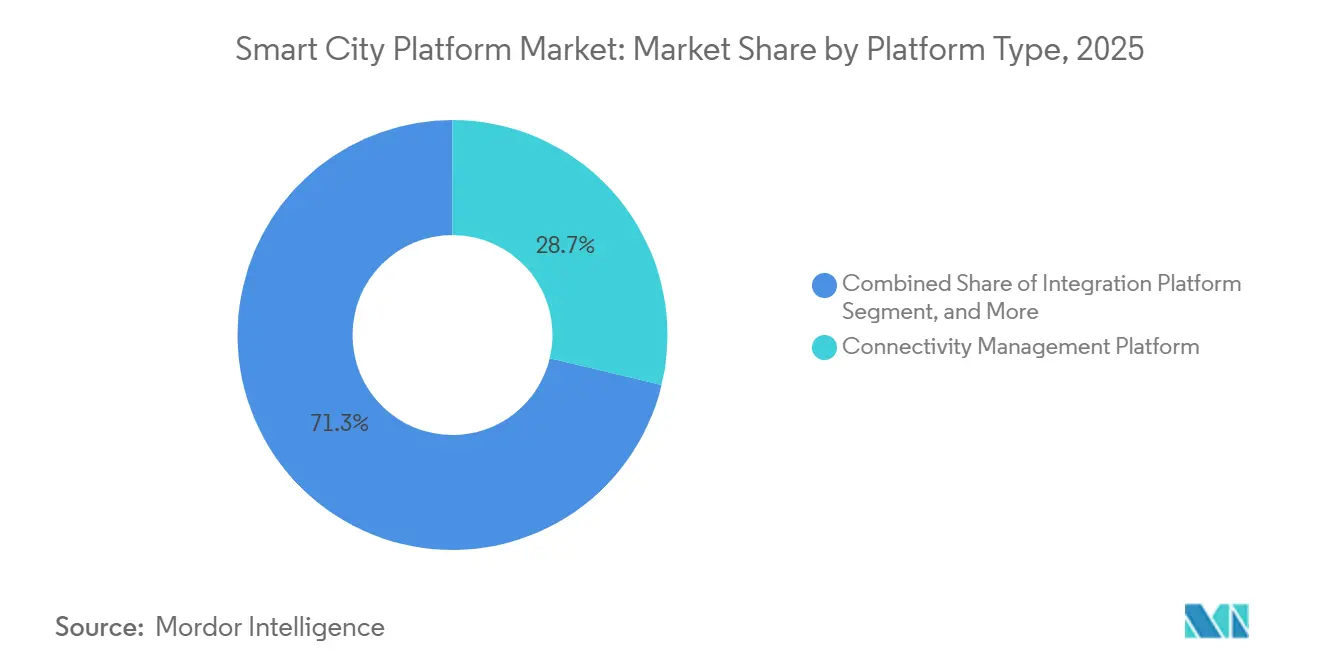

- Nach Plattformtyp führten Konnektivitätsmanagement-Plattformen im Jahr 2025 mit einem Anteil von 28,73 %, während Sicherheitsplattformen bis 2031 eine CAGR von 13,02 % erzielen sollen.

- Nach Anwendung dominierte intelligente Infrastruktur im Jahr 2025 mit 31,84 % des Marktanteils für Smart-City-Plattformen, und intelligentes Gesundheitswesen wird voraussichtlich bis 2031 mit einer CAGR von 13,55 % wachsen.

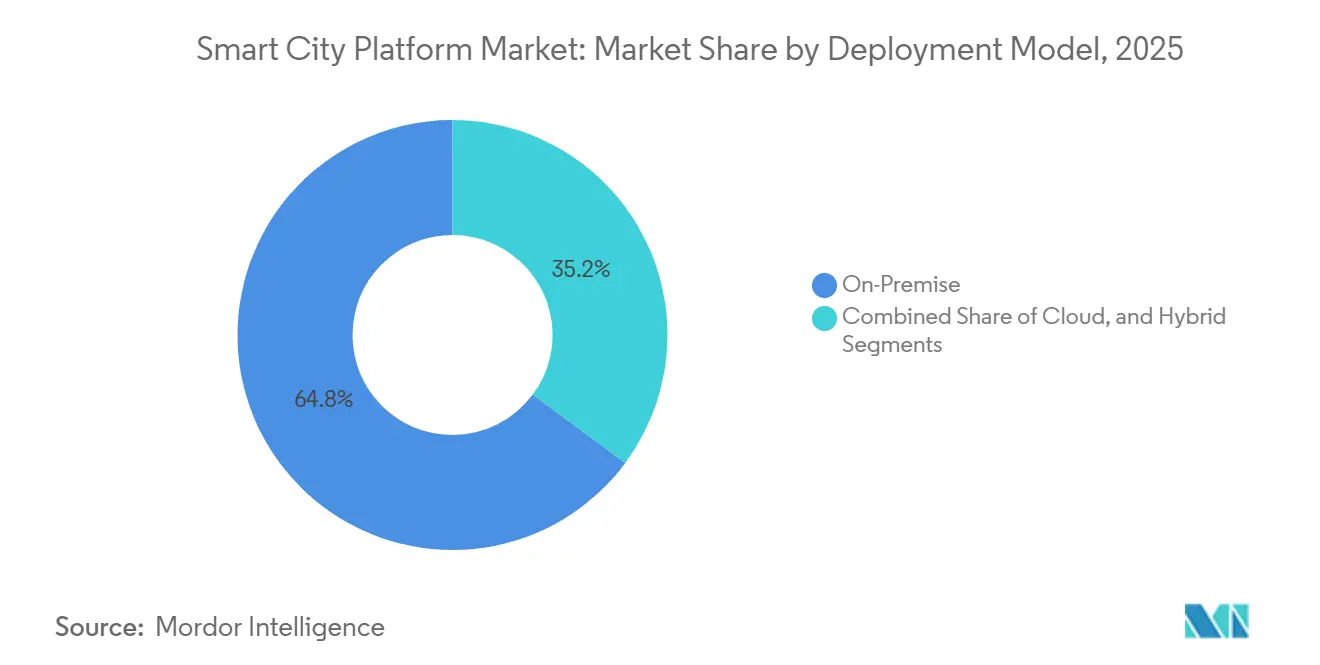

- Nach Bereitstellungsmodell entfielen On-Premise-Installationen im Jahr 2025 auf 64,84 % der Marktgröße für Smart-City-Plattformen, während Cloud-Bereitstellungen bis 2031 voraussichtlich mit einer CAGR von 14,05 % wachsen werden.

- Nach Endnutzer hielten Regierungen und Kommunen im Jahr 2025 einen Ausgabenanteil von 53,84 %, und Gesundheitsdienstleister weisen mit einer CAGR von 13,89 % bis 2031 die schnellste Wachstumsdynamik auf.

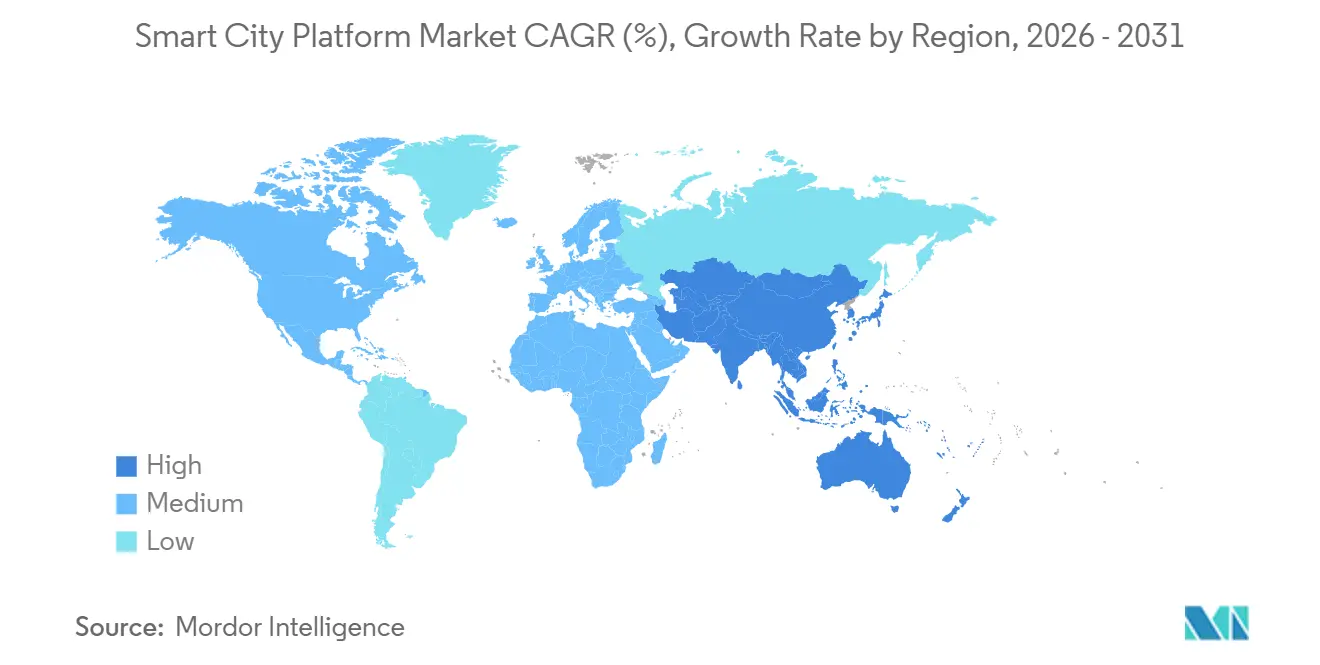

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 38,74 %, während der asiatisch-pazifische Raum im Prognosezeitraum voraussichtlich mit einer CAGR von 13,78 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Smart-City-Plattformen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Proliferation von IoT-Geräten in der städtischen Infrastruktur | +2.8% | Global, mit früher Dichte in Nordamerika und den Kernstädten des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Ausweitung staatlicher Förderprogramme für Smart Cities | +2.5% | Nordamerika, Europa, asiatisch-pazifischer Raum (China, Indien, Südkorea) | Kurzfristig (≤ 2 Jahre) |

| Einführung von KI- und Cloud-gestützter Echtzeit-Analytik | +2.3% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Schneller Ausbau von 5G- und LPWAN-Konnektivität | +1.9% | Asiatisch-pazifischer Raum, Nordamerika, Naher Osten (Vereinigte Arabische Emirate, Saudi-Arabien) | Langfristig (≥ 4 Jahre) |

| Interoperabilitätsvorschriften (NGSI-LD, OASC MIMs) | +1.4% | Europa (EU-weit), Ausstrahlungseffekte auf Südamerika (Brasilien, Argentinien) | Langfristig (≥ 4 Jahre) |

| Monetarisierung kommunaler Datenmarktplätze | +0.9% | Europa, Nordamerika (Pilotstädte), aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Proliferation von IoT-Geräten in der städtischen Infrastruktur

Globale kommunale IoT-Endpunkte erreichten im Jahr 2025 1,2 Milliarden, ein Anstieg von 41 % gegenüber 2024, da Versorgungsunternehmen, Umweltbehörden und Tiefbauämter vernetzte Geräte hochskaliert haben.[1]Cisco Systems, „Cisco Annual Internet Report, 2025”, CISCO.COM Die Dichte ist nach wie vor ungleichmäßig: Städte der ersten Ebene verfügen im Durchschnitt über 18 Geräte pro Einwohner, während Kommunen der zweiten Ebene durchschnittlich sechs aufweisen, was Plattformanbieter dazu zwingt, sowohl hochvolumige, latenzkritische Workloads als auch batteriebetriebene Netzwerke zu unterstützen. Edge-Inferenz ist mittlerweile eine Designvoraussetzung – so reduzierte beispielsweise das OpenVINO-Toolkit von Intel Corporation die Latenz bei der Videoanalyse in 47 Bereitstellungen um 62 % und schaffte damit Bandbreitenbudgets für zusätzliche Sensoren frei.[2]Intel Corporation, „OpenVINO Toolkit Deployment Report”, INTEL.COM Dieses verteilte Muster senkt die Backhaul-Kosten, die in glasfaserarmen Märkten noch immer USD 0,08 pro Gigabyte übersteigen. Anbieterstrategien betonen daher automatisch skalierende Datenpipelines und Plug-and-Play-Geräteeinbindung, um dem zweigeteilten Nachfrageprofil gerecht zu werden.

Ausweitung staatlicher Förderprogramme für Smart Cities

Die öffentlichen Investitionen stiegen im Jahr 2025 um 29 % gegenüber dem Vorjahr auf USD 38,4 Milliarden und schufen damit ein wichtiges Schwungrad für den Markt für Smart-City-Plattformen.[3]Nationale Entwicklungs- und Reformkommission, „Neue Infrastrukturinitiative 2024–2025”, NDRC.GOV.CN Das Infrastrukturinvestitions- und Beschäftigungsgesetz stellte USD 1,2 Milliarden für die digitale Infrastruktur der USA bereit, während das Programm „Digitales Europa” der Europäischen Union bis 2027 EUR 1,8 Milliarden (USD 2,0 Milliarden) bereitstellte. China, Indien und Südkorea leiten Mittel in Richtung Städte der zweiten Ebene, um städtisch-ländliche Gefälle zu überbrücken, und schreiben häufig NGSI-LD-Konformität vor, was Anbietern mit offenen APIs zugute kommt. Fördermittel beschleunigen die Einführung, erhöhen aber gleichzeitig die Anforderungen an Cybersicherheit und Daten-Governance, was Städte dazu veranlasst, Interoperabilitäts- und Zero-Trust-Bestimmungen von Anfang an in Ausschreibungen aufzunehmen.

Einführung von KI- und Cloud-gestützter Echtzeit-Analytik

Streaming-Analyseplattformen verarbeiteten im Jahr 2025 monatlich 4,7 Exabyte an Stadtdaten, 53 % mehr als im Jahr 2024. Microsoft Azure IoT Hub-Bereitstellungen in 312 Kommunen belegen die Nachfrage nach ereignisgesteuerter Automatisierung, die menschliche Latenz in Bereichen wie der dynamischen Verkehrsumleitung umgeht. Amazon führte IoT TwinMaker ein, das Planern ermöglicht, Infrastruktur virtuell zu belasten; so nutzte beispielsweise die Verkehrsbehörde Singapurs das Tool, um die Buspendelzeiten um 14 % zu reduzieren. Datenschutzgesetze in Russland, China und den Golfstaaten erfordern eine Koexistenz von Cloud-Hochskalierung mit souveränen Cloud-Zonen, was eine Multi-Cloud-Haltung fördert, die eine Anbieterabhängigkeit mindert und Plattformanbieter dazu ermutigt, containerbasierte Portabilität zu übernehmen.

Schneller Ausbau von 5G- und LPWAN-Konnektivität

5G-Standorte erreichten im Jahr 2025 8,2 Millionen, während LPWAN-Verbindungen 420 Millionen erreichten und eine gestufte Architektur ermöglichten, bei der latenzkritische Aufgaben 5G nutzen und Sensoren mit niedrigen Datenraten auf LoRaWAN oder NB-IoT zurückgreifen. Verizons ThingSpace verwaltete 34 Millionen Endpunkte und erzielte wiederkehrende Einnahmen von USD 620 Millionen, ein Anstieg von 41 % gegenüber 2024. Die Vereinigten Arabischen Emirate schreiben nun 5G-fähige IoT-Module in allen öffentlichen Projekten vor, eine Richtlinie, die im gesamten Golfraum Anklang findet. Für Anbieter bedeutet die Konnektivitätssteigerung, dass die Plattformskalierbarkeit Millionen kostengünstiger Geräte aufnehmen muss und gleichzeitig Millisekunden-Leistung für autonome Mobilität und Anwendungsfälle der öffentlichen Sicherheit gewährleisten muss.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Cybersicherheitsbedenken | -1.2% | Global, besonders ausgeprägt in Europa (DSGVO), Nordamerika (staatliche Gesetze) | Kurzfristig (≤ 2 Jahre) |

| Hohe Anfangsinvestitionen | -1.0% | Südamerika, Afrika, Südostasien (budgetbeschränkte Kommunen) | Mittelfristig (2–4 Jahre) |

| Anbieterabhängigkeit durch Altsysteme | -0.9% | Nordamerika, Europa (Städte mit mehr als 10-jährigen Verträgen) | Langfristig (≥ 4 Jahre) |

| Mangel an Fachkräften für kommunale Daten-Governance | -0.6% | Global, am stärksten in Städten der zweiten und dritten Ebene | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Cybersicherheitsbedenken

Kommunale Ransomware-Vorfälle stiegen im Jahr 2025 um 34 %, wodurch die durchschnittlichen Behebungskosten auf USD 4,2 Millionen anstiegen. Die Richtlinie zur Netz- und Informationssicherheit 2 in Europa schreibt nun eine 24-stündige Meldepflicht bei Datenschutzverletzungen und Strafen von bis zu 2 % des Jahresumsatzes bei Nichteinhaltung vor. Strengere Vorschriften belasten die Anbieterökonomie, indem sie den Compliance-Aufwand um 18 % erhöhen, und zwingen Städte zur Anonymisierung von Daten – ein Schritt, der die KI-Genauigkeit laut IEEE-Forschern um bis zu 19 % verringern kann. Zero-Trust-Architekturen mindern die Exposition, erfordern jedoch Netzwerksegmentierung und kontinuierliche Authentifizierung, was Bereitstellungen häufig um neun Monate verzögert. Der regulatorische Gegenwind ist besonders stark bei datenschutzsensiblen Anwendungen wie Gesundheitswesen und öffentlicher Sicherheitsvideotechnik, wo der Widerstand der Bürger Projektgenehmigungen blockieren kann.

Hohe Anfangsinvestitionen

Eine mittelgroße Stadt benötigt USD 25–45 Millionen für den Start einer integrierten Plattform, eine Hürde, die in Regionen, in denen die Pro-Kopf-IT-Ausgaben im Durchschnitt nur USD 12 betragen, noch größer ist. Öffentlich-private Partnerschaften helfen dabei, Investitionsausgaben auf Anbieter zu verlagern, wie etwa die Konzession von São Paulo im Jahr 2025, bei der Telefónica Brasil ein Datenmonetarisierungs-Umsatzanteil von 40 % im Austausch für einen stadtweiten IoT-Rollout gewährt wurde. Gemischte Finanzierung könnte bis 2028 USD 18 Milliarden für Schwellenmärkte erschließen, doch komplexe Risikoverteilungsbedingungen verlängern die Vertragszyklen. Modulare Bereitstellungen, die mit renditestarken Anwendungsfällen wie intelligentem Parken beginnen – das in einer Stadt mit 200.000 Einwohnern jährliche Einnahmen von USD 1,8 Millionen erzielen kann – gewinnen an Beliebtheit. Dennoch bleiben anhaltende Befürchtungen vor Anbieterabhängigkeit und unvorhersehbaren Wartungskosten ein Hemmnis für eine schnelle Skalierung außerhalb kapitalreicher Regionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattformtyp: Sicherheitsplattformen beschleunigen sich angesichts wachsender Bedrohungen

Sicherheitsmanagementsysteme sind auf dem Weg zu einer CAGR von 13,02 % von 2026 bis 2031, was die kommunale Dringlichkeit widerspiegelt, eskalierende Cybervorfälle einzudämmen. Der Anstieg des Segments steht im Kontrast zum marktführenden Anteil des Konnektivitätsmanagements von 28,73 % im Jahr 2025, wo das Umsatzwachstum unter Preisdruck nachlässt. Integrationsplattformen, die im Jahr 2025 einen Anteil von 22 % halten, profitieren von Städten, die zu Microservices migrieren, die es ihnen ermöglichen, Legacy-SCADA-Systeme mit moderner Analytik zu integrieren. Geräteverwaltungsprodukte mit einem Anteil von rund 18 % reiten auf der Welle des Edge-KI-Knotenwachstums, das kontinuierliche Firmware-Updates erfordert. Datenverwaltungsschichten runden das Bild ab, indem sie NGSI-LD-Kontextmodelle nutzen, um semantische Portabilität über städtische Silos hinweg zu gewährleisten, und damit ihre Rolle im Markt für Smart-City-Plattformen festigen.

Der Wettbewerb verschärft sich. Die USD 28 Milliarden schwere Übernahme von Splunk durch Cisco Systems verdeutlichte, wie Netzwerkbeobachtbarkeit und Sicherheitsanalyse in einem integrierten Stack konvergieren. Die NGSI-LD-gesteuerte Beschaffung begünstigt Open-Source-Lösungen mit Tradition, wie FIWARE, das mittlerweile in 89 europäischen Kommunen aktiv ist. Anbieter integrieren Zero-Trust-Module, darunter Palo Alto Networks' Prisma SASE-Funktionen, in 23 Stadtbereitstellungen, um IoT-Angriffsflächen zu begrenzen. Die Ausschreibungssprache spiegelt den Wandel wider: 68 % der Ausschreibungen im Jahr 2025 schreiben eine integrierte Bedrohungsabwehr vor. Da Städte von Lieferanten verlangen, Cyberrisiken zu übernehmen, entwickeln sich wiederkehrende Serviceeinnahmen aus verwalteter Erkennung und Reaktion zu einem künftigen Gewinnpool innerhalb der Smart-City-Plattformbranche.

Nach Anwendung: Gesundheitswesen entwickelt sich zum Wachstumsführer

Intelligentes Gesundheitswesen wird voraussichtlich bis 2031 eine CAGR von 13,55 % verzeichnen und damit jeden anderen Anwendungsfall übertreffen, da Telemedizin, Ambulanzrouting und luftqualitätsbezogene Versorgung zu festen Bestandteilen der kommunalen Gesundheitsstrategien nach der Pandemie werden. Intelligente Infrastruktur behielt im Jahr 2025 einen Anteil von 31,84 % am Markt für Smart-City-Plattformen, was das Ergebnis früher LED-Nachrüstungen widerspiegelt, die nun mit Belegungs- und Tageslichtssensoren ausgestattet wurden. Mobilitäts- und Verkehrsanwendungen hielten einen Anteil von rund 24 %, unterstützt durch Pilotprojekte mit vernetzten Fahrzeugen, während Analysen zur öffentlichen Sicherheit etwa 19 % beitrugen. Versorger und Energiemanagement erfassten 16 %, hauptsächlich durch fortschrittliche Zählung, und Bürgerserviceportale machen den Rest aus, wobei mehrsprachige Chatbots an Bedeutung gewinnen.

Synergien im Gesundheitswesen veranschaulichen den domänenübergreifenden Wert, wie etwa Seouls U-Healthcare-Initiative, die Wearable- und Luftqualitätsdatensätze kombiniert, um Asthmapatientinnen und -patienten in Echtzeit zu warnen. Singapurs IoT-Fitnessstationen steigerten die Parknutzung im Jahr 2025 um 22 %. Beleuchtungsanbieter wie Signify integrieren akustische Sensoren in Leuchten zur Anomalieerkennung, was in Pilotstudien zu einer Reduzierung der Polizeireaktionszeiten um 18 % führte. Cybersicherheitskontrollen, die zu IEC 62386-Beleuchtungsschnittstellen hinzugefügt werden, erhöhen die Leuchtenkosten um USD 8–12 pro Einheit, mindern jedoch das Risiko stadtweiter Rollouts und belegen weiter, dass Resilienzprämien nun als Gemeinkosten im Markt für Smart-City-Plattformen akzeptiert werden.

Nach Bereitstellungsmodell: Cloud-Dynamik übertrifft Souveränitätshürden

Cloud-Bereitstellungen sind auf dem Weg zu einer CAGR von 14,05 %, auch wenn souveräne Cloud-Regelungen den On-Premise-Anteil im Jahr 2025 mit 64,84 % hoch halten. Hybride Architekturen partitionieren sensible Workloads lokal, während sie die Cloud für rechenintensive Analysen nutzen, unterstützt durch Angebote wie Microsoft Azure Stack in 29 Kommunen und AWS Outposts in 18. Oracle's Cloud@Customer adressiert Anforderungen an den Datenspeicherort, indem eine vollständige Region in den Rechenzentren der Kunden installiert wird – ein Ansatz, den Dubai für seine Smart-Dubai-Initiative übernommen hat. Kubernetes-Orchestrierung ist zum Standard geworden, wobei 54 % der Plattformen sie für die Workload-Portabilität nutzen. Städte wägen die Gesamtbetriebskosten sorgfältig ab: Eine GAO-Analyse zeigt, dass die Fünfjahresausgaben bei rechenintensiven Aufgaben um 23 % sinken, bei speicherintensiven Workloads jedoch um 14 % steigen können.

Daten-Governance könnte den Aufstieg der Cloud verlangsamen. Das Europäische Datenverwaltungsgesetz schränkt grenzüberschreitende Datenübertragungen ein, was Multi-Regionen-Architekturen erschwert. Dennoch sprechen Elastizität und Pay-as-you-go-Wirtschaftlichkeit mittelgroße Städte an, denen Investitionsbudgets fehlen, die aber eine schnelle Bereitstellung benötigen. Anbieter, die richtlinienkonforme souveräne Instanzen bereitstellen und gleichzeitig API-Parität mit der öffentlichen Cloud aufrechterhalten, werden wahrscheinlich einen überproportionalen Anteil am Wachstum des Marktes für Smart-City-Plattformen in stark regulierten Geografien sichern.

Nach Endnutzer: Gesundheitsdienstleister treiben die schnellste Einführung voran

Gesundheitsdienstleister werden voraussichtlich die Plattformausgaben bis 2031 mit einer CAGR von 13,89 % steigern und damit sogar Versorgungsunternehmen übertreffen. Regierungen und Kommunen finanzieren die meisten Projekte und machen 53,84 % der Ausgaben im Jahr 2025 aus, doch ihre Dominanz wird nachlassen, da Krankenhäuser, Verkehrsbehörden und Energieversorger eigenständige Plattformen aufbauen. Versorgungsunternehmen machten im Jahr 2025 21 % aus, während Verkehrsbetreiber 14 % ausmachten, angetrieben durch vorausschauende Wartung, die Ausfallzeiten um 28 % reduzierte. Gewerbliche Unternehmen wie Immobilienentwickler machen den Rest aus, indem sie Fußgängerfrequenzanalysen nutzen, um die Standortauswahl zu verfeinern.

Gemeinsame Stadt-Krankenhaus-Projekte unterstreichen die Konvergenz. Die Cleveland Clinic integrierte Luftqualitätssensoren auf ihrem gesamten Campus, was zu einer Reduzierung der im Krankenhaus erworbenen Infektionsraten um 11 % führte. Kaiser Permanente schloss sich dem intelligenten Stromnetz von Oakland an, um jährliche Nachfragesteuerungsanreize von USD 340.000 zu erzielen. Ergebnisbasierte Verträge, wie Barcelonas Ausschreibung für intelligente Beleuchtung, die Anbieterzahlungen an Energiesparziele knüpft, signalisieren einen Wandel hin zu Servicelevel-Garantien, der sich voraussichtlich auf alle Branchen ausweiten wird, die am Markt für Smart-City-Plattformen teilnehmen.

Geografische Analyse

Nordamerika machte im Jahr 2025 38,74 % des Umsatzes aus, angetrieben durch Bundes- und Provinzförderprogramme sowie einen wachsenden Markt für die Modernisierung von Versorgungsunternehmen. Der Azure Digital Twins-Rollout von Chicago in 2.400 Gebäuden verdeutlicht die regionale Ausrichtung auf Energieeffizienz-Anwendungsfälle mit prognostizierten jährlichen Einsparungen von USD 14 Millionen. Dennoch bleibt die Beschaffung fragmentiert, da den Vereinigten Staaten ein nationales Smart-City-Mandat fehlt, was Anbieter dazu zwingt, unterschiedliche staatliche Vorschriften zu navigieren. Kanadas CAD 75 Millionen (USD 55 Millionen) schwere Smart Cities Challenge veranschaulicht, wie kleinere Volkswirtschaften Projekte durch Wettbewerbszuschüsse katalysieren. Mexikos MXN 8,5 Milliarden (USD 500 Millionen) schweres Mobilitätsprojekt belegt das wachsende lateinamerikanische Interesse, obwohl Budgetumschichtungen nach einem Cyberangriff im Jahr 2025 die Umsetzung verlangsamten.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 13,78 %, da Chinas CNY 120 Milliarden (USD 16,8 Milliarden) schwere Neue Infrastrukturinitiative und Indiens INR 48.000 Crore (USD 5,8 Milliarden) schwere zweite Phase der Smart Cities Mission Städte der zweiten Ebene in die digitale Welt einbeziehen. Inländische Marktführer wie Huawei und Alibaba Cloud nutzen Datenlokalisierungsrichtlinien, um Marktanteile zu gewinnen, während Japans JPY 120 Milliarden (USD 820 Millionen) schweres Programm für digitale Zwillinge neuen Schwung in reifen Volkswirtschaften signalisiert. Südkoreas KRW 2,1 Billionen (USD 1,6 Milliarden) schwerer Fonds positioniert das Land als Testgelände für autonome Mobilitätsplattformen. Australiens offene Datenaustauschplattformen erscheinen budgetmäßig klein, erzeugen jedoch überproportionales Entwicklerengagement, das die Ökosystemtiefe verbreitert.

Europas Entwicklung dreht sich um Interoperabilitätsvorschriften. Die EU-Richtlinie zur Einführung von NGSI-LD bis 2026 zwingt Anbieter, proprietäre Schemata zu öffnen oder den Zugang zu einem der weltweit größten Märkte für Smart-City-Plattformen zu verlieren. Nationale Programme im Vereinigten Königreich, Deutschland, Frankreich, Italien und Spanien übersteigen zusammen USD 1,9 Milliarden allein für das Jahr 2025. Deutschlands EUR 500 Millionen (USD 565 Millionen) schwere Nachrüstung vernetzter Fahrzeuge veranschaulicht, wie Verkehrsanwendungen in breitere Stadtplattformen integriert werden. Südeuropa erhält gezielte Mittelzuweisungen zur Überbrückung digitaler Gefälle, wie Italiens EUR 410 Millionen (USD 464 Millionen) schweres Resilienzbudget belegt. Spaniens Red.es unterstützt kommunale IoT-Rahmenwerke mit EUR 290 Millionen (USD 328 Millionen) und nutzt Barcelonas Sentilo-Architektur als Blaupause.

Südamerika, der Nahe Osten und Afrika befinden sich noch in einer frühen Einführungsphase, liefern jedoch wegweisende Projekte. Brasilien stellte BRL 1,8 Milliarden (USD 360 Millionen) für Mobilitätsverbesserungen in Großstädten bereit, obwohl föderale Verhandlungen die Auszahlung verzögert haben. Saudi-Arabiens USD 500 Milliarden schweres NEOM integriert Siemens MindSphere für Greenfield-Infrastruktur. Südafrika sicherte sich eine Finanzierung der Afrikanischen Entwicklungsbank für eine ZAR 480 Millionen (USD 26 Millionen) schwere intelligente Wasserplattform, die nicht-umsatzwirksames Wasser um 18 % reduziert. Nigerias NGN 15 Milliarden (USD 10 Millionen) schweres Pilotprojekt in Lagos und Abuja testet Verkehrsmanagement- und Abfallsammelplattformen. Begrenzte Glasfaserinfrastruktur und Strominstabilität schränken nach wie vor eine schnelle Expansion ein, doch gemischte Finanzierung und modulare Bereitstellungen schaffen Brückenköpfe für eine künftige Skalierung des Marktes für Smart-City-Plattformen.

Regulatorisches Umfeld

Die Anforderungen an Interoperabilität und Datenmanagement werden in den wichtigsten Regionen der Smart-City-Finanzierung zunehmend verschärft, was die Plattformarchitektur und die Formulierung von Beschaffungsvorgaben prägt. In der Europäischen Union formalisiert der Interoperable Europe Act (Verordnung (EU) 2024/903) die rechtlichen, organisatorischen, semantischen und technischen Interoperabilitätsanforderungen für digitale Dienste des öffentlichen Sektors. Er verstärkt das European Interoperability Framework in Ausschreibungen von Städten und beschleunigt die Einführung von Mechanismen wie NGSI-LD und verwandten semantischen Modellen.

Auch Normungsgremien und nationale Rahmenwerke liefern zunehmend Leitlinien, auf die sich Städte und Hauptauftragnehmer in Ausschreibungen berufen können. ISO/IEC 17917:2024 bietet einen Entscheidungsrahmen für den Austausch von Daten und Informationsdiensten in Smart Cities, während ISO 37187 (veröffentlicht im Mai 2026) Leitlinien für den Datenaustausch und die Datenfreigabe für City-Information-Modelling-Plattformen festlegt. China hat zudem seinen nationalen Normungsrahmen gestärkt, indem CNIS T/CA 027-2026 (in Kraft seit dem 13. April 2026) zu allgemeinen technischen Anforderungen für den Aufbau von Smart-City-Managementinformationsplattformen veröffentlicht hat, was die Bedeutung dokumentierter technischer Baselines und von Compliance-Nachweisen bei groß angelegten kommunalen Implementierungen erhöht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Smart-City-Plattformen beginnt mit der befähigenden Infrastruktur und den Komponenten (Sensoren, Kameras, Zähler, Edge-Computing sowie Konnektivität wie 5G und LPWAN). Anschließend folgen die von Hyperscalern und Industriesoftwareanbietern bereitgestellten Plattform-Softwareschichten, darunter Geräte- und Konnektivitätsmanagement, Integrations- und API-Management, Datenmanagement, digitale Zwillinge, Analytik und Sicherheit. Systemintegratoren und Telekommunikationsbetreiber bündeln typischerweise Multi-Vendor-Stacks zu ergebnisorientierten Stadtprogrammen, ergänzt durch Managed Services, die Onboarding, Observability, Störfallmanagement und Lifecycle-Upgrades für heterogene Assets umfassen.

Normen und die Koordination des öffentlichen Sektors beeinflussen zunehmend, wo entlang der Kette Wertschöpfung entsteht, und drängen Käufer von monolithischen Implementierungen hin zu modularen Ökosystemen. In diesem Modell werden Interoperabilitäts-Broker und Governance-Tools zu praktischen Differenzierungsmerkmalen. Die ITU-T-Empfehlung Y.4505 (verabschiedet im August 2024) definiert Minimal Interoperability Mechanisms, während die Europäische Kommission Local Digital Twins und Smart Cities (Aktion 17) im Arbeitsprogramm der Union für die europäische Normung 2025 aufgewertet hat, was die Nachfrage nach standardisierten Schnittstellen verstärkt, die es KMU ermöglichen, sich in städtische Datenschichten einzubinden. In China bietet GB/T 45845.1-2025 (veröffentlicht im Juni 2025) einen Rahmen für die geschäftliche Zusammenarbeit bei der Smart-City-Infrastruktur (im Einklang mit ISO 37155-1), der Multi-Akteur-Betriebsmodelle über Telekommunikationsanbieter und Infrastruktur-Stakeholder hinweg stärkt und Integrations- sowie Datenmanagement-Engpässe als Ausführungsrisiken hervorhebt.

Wettbewerbslandschaft

Der Markt für Smart-City-Plattformen weist eine moderate Konzentration auf, wobei kein einzelner Anbieter den Marktanteil dominiert. Die fünf größten Anbieter halten jedoch den größten Teil des Marktanteils, was Raum für agile Neueinsteiger lässt. Infrastrukturinkumbenten wie Siemens Aktiengesellschaft und Schneider Electric SE nutzen jahrzehntelange Beziehungen in den Bereichen Versorgung und Verkehr, um Software als Zusatzverkauf anzubieten. Hyperscaler wie Microsoft Corporation und Amazon Web Services, Inc. konkurrieren mit Pay-as-you-go-Wirtschaftlichkeit und entlasten das Budget mittelgroßer Städte. Regionale Spezialisten wie Quantela, Inc. und Alibaba Group Holding Limited gewinnen Aufträge, indem sie Lösungen an lokale Vorschriften und Zahlungsrahmen anpassen.

Patentaktivitäten bestätigen den strategischen Fokus auf Edge-Intelligenz. Das USPTO erteilte im Jahr 2025 1.240 Smart-City-bezogene Patente, wobei 38 % auf Edge-KI-Inferenz und 22 % auf Energiegewinnungsmodule entfielen. Die Standardentwicklung ist ebenfalls ein Wettbewerbshebel: 127 Städte befürworten die minimalen Interoperabilitätsmechanismen der OASC, und 54 % der europäischen Ausschreibungen erfordern nun NGSI-LD-Konformität. Anbieter, die langsam APIs öffnen, riskieren den Ausschluss von EU-geförderten Projekten und schnell wachsenden südamerikanischen Ausschreibungen, die nach europäischen Regeln modelliert sind.

Strategische Schritte unterstreichen Konsolidierung und Kompetenzlücken. Siemens Aktiengesellschaft stellte EUR 450 Millionen (USD 495 Millionen) für die Erweiterung von Edge-Knoten bereit, um EU-Anforderungen an den Datenspeicherort zu erfüllen. Schneider Electric SE erwarb Planon für EUR 680 Millionen (USD 748 Millionen), um Energie- und Raumoptimierung zu verbinden. Huawei Technologies Co., Ltd.s CNY 3,2 Milliarden (USD 448 Millionen) schwerer Vertrag mit Shenzhen wird 8 Millionen Endpunkte verbinden und seine inländische Führungsposition trotz Exportbeschränkungen festigen. Amazon Web Services, Inc.s FleetWise für Smart Cities wurde in Seattle und Austin pilotiert, reduzierte die Pendelzeiten um 11 % und bewies die Glaubwürdigkeit von Hyperscalern im Verkehrsmanagement. Start-ups differenzieren sich durch modulare Kubernetes-native Stacks, wie QuantelaOS, das schrittweise Rollouts in Indien ermöglicht und 12 Stadtverträge ohne vollständige Plattformabhängigkeit gewann.

Die Marktdynamik deutet auf einen anhaltenden Kampf zwischen offenen und proprietären Ökosystemen hin. Städte priorisieren Cyber-Resilienz und Datensouveränität und drängen Anbieter zu Zero-Trust-Frameworks und souveränen Cloud-Konfigurationen. Verbrauchsbasierte Preisgestaltung und ergebnisgebundene Verträge werden sich voraussichtlich intensivieren, da Kommunen versuchen, Risiken auf Lieferanten zu verlagern und gleichzeitig messbare Servicelevel sicherzustellen, was den Markt für Smart-City-Plattformen in Richtung tieferer Spezialisierung und servicegetriebener Umsatzmodelle treibt.

Marktführer für Smart-City-Plattformen

Nokia Corporation

Microsoft Corporation

Hitachi Ltd.

Huawei Technologies Co., Ltd.

Schneider Electric SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Standardisierte Interoperabilitäts- und Messrahmen schaffen Raum für Plattformen, die den domänenübergreifenden Datenaustausch, das KPI-Reporting und eine auditfähige Governance in kommunalen Programmen operativ umsetzen. Der EU-Vorstoß in Richtung Interoperabilität, verankert in der Verordnung (EU) 2024/903, sowie die Verbreitung von Minimal Interoperability Mechanisms wie ITU-T Y.4505 spiegeln sich in Beschaffungsvorgaben wider, die offene APIs, semantische Portabilität und eine einfachere Integration von Altsystemen in moderne Daten- und Digital-Twin-Schichten begünstigen. Anbieter, die NGSI-LD-konformes Kontextmanagement, richtlinienbasierten Datenzugriff und Security-by-Design-Fähigkeiten zu einsatzbereiten Referenzstacks kombinieren, finden eine klarere Passung in EU-finanzierten und normgetriebenen Ausschreibungen, in denen Bedenken hinsichtlich Anbieterbindung eine zentrale Barriere bleiben.

Urbane Mobilität und KI-gestützte physische Infrastruktur prägen ebenfalls die kurzfristigen Nachfragemuster, da Plattformen Echtzeit-Telemetrie, digitale Zwillinge und Entscheidungsautomatisierung verbinden. Am 9. Juli 2026 verabschiedete die Europäische Kommission eine Durchführungsverordnung zur Festlegung harmonisierter urbaner Mobilitätsindikatoren im Rahmen der überarbeiteten TEN-V-Verordnung (EU) 2024/1679, was den Bedarf an Plattformen erhöht, die vergleichbare Mobilitätsdatensätze über städtische Knotenpunkte hinweg erfassen, normalisieren und darüber berichten können. Parallel dazu deutet die ITU-T-Arbeit zu KI für Smart and Sustainable Cities and Communities (FG-AI4SSC, gegründet im Juni 2026) auf einen wachsenden Markt für stadttaugliche KI-Governance und einsatzbereite KI-Rahmenwerke hin. Investitionen wie der Spatenstich im Juli 2026 für Malaysias ersten intelligenten KI-Containerhafen in Pasir Panjang unterstreichen ebenfalls die Nachfrage nach Plattformanbietern, die Logistik-, Energie- und Sicherheitsabläufe über verschiedene Betriebstechnologieumgebungen hinweg integrieren können.

Aktuelle Branchenentwicklungen

- Juni 2026: Die Regierung des Bundesstaates Johor ging eine Partnerschaft mit Huawei und Agibot ein, um das 80 Mrd. RM schwere Projekt Johor Tech Smart City zu entwickeln, mit Schwerpunkt auf AgTech- und Wissens-/KI-Campus-Modellen. Die Initiative erweitert die Nachfrage nach integrierten Stadtplattformen, die Konnektivität, Edge-Computing und Anwendungsorchestrierung über mehrere Entwicklungszonen hinweg kombinieren, und stärkt Huawei-zentrierte Ökosysteme in Südostasien.

- Juli 2025: Memphis Light, Gas and Water wählte Nokia für den Aufbau eines eigenständigen privaten 5G-Netzes zur Netzmodernisierung in Memphis und Shelby County, Tennessee. Das Programm verknüpft die Modernisierung von Versorgungsunternehmen mit den Anforderungen an Smart-City-Plattformen hinsichtlich sicheren Konnektivitätsmanagements, Geräte-Onboardings und latenzarmer Betriebsabläufe für kritische Infrastrukturen.

- Juni 2024: Hitachi und Microsoft schlossen eine Vereinbarung, um geschäftliche und gesellschaftliche Innovationen mit generativer KI zu beschleunigen, mit Zielrichtung auf kombinierte Lösungen über Datenplattformen, Cloud-Infrastruktur und Betriebstechnologiebereiche hinweg. Die Zusammenarbeit unterstützt Smart-City-Anwendungsfälle, bei denen Kommunen und Betreiber wiederverwendbare KI-Fähigkeiten in digitale Zwillinge und Echtzeit-Analytik-Stacks einbetten möchten, während Governance- und Sicherheitskontrollen erhalten bleiben.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Smart-City-Plattformen Softwareplattformen, die städtische Daten und Geräte verbinden, integrieren, sichern und verwalten, damit digitale Stadtdienste über mehrere Fachbereiche hinweg bereitgestellt werden können.

Ausschlüsse des Umfangs: Ausgeschlossen sind eigenständige Smart-City-Hardware, Ausgaben für den Bau ziviler Infrastruktur sowie reine Konnektivitätsdienste, sofern diese nicht als Teil einer Stadtplattformschicht verkauft werden.

Übersicht der Segmentierung

- Nach Plattformtyp

- Konnektivitätsmanagement-Plattform

- Integrationsplattform

- Geräteverwaltungsplattform

- Datenverwaltungsplattform

- Sicherheitsmanagementplattform

- Nach Anwendung

- Intelligente Mobilität / Verkehr

- Intelligente Sicherheit und öffentliche Sicherheit

- Intelligente Versorgung (Energie / Wasser)

- Intelligente Verwaltung und Bürgerdienste

- Intelligente Infrastruktur (Gebäude / Straßenbeleuchtung)

- Intelligentes Gesundheitswesen

- Nach Bereitstellungsmodell

- On-Premise

- Cloud

- Hybrid

- Nach Endnutzer

- Regierungen und Kommunen

- Versorger und Energieanbieter

- Transport- und Logistikbetreiber

- Gesundheitsdienstleister

- Sonstige gewerbliche Unternehmen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche dient dazu, die äußeren Grenzen dessen festzulegen, was als Plattform gilt, und um Plausibilitätsprüfungen rund um die Ausgaben für die städtische Digitalisierung und Projektpipelines aufzubauen. Öffentliche Quellen wie die Urbanisierungsstatistiken der Vereinten Nationen, Entwicklungsindikatoren der Weltbank, Veröffentlichungen der OECD zu digitaler Verwaltung, Leitlinien des NIST zu Smart City und Cybersicherheit sowie die Daten- und Smart-Communities-Programme der Europäischen Kommission wurden als Ausgangspunkte herangezogen.

Wir überprüfen zudem Unterlagen von Anbietern und Investorenpräsentationen, offene Datenportale von Kommunen, Beschaffungsbekanntmachungen sowie renommierte Fach- und Infrastrukturmedien, um Implementierungen und gängige Plattform-Funktionsumfänge nachzuvollziehen. Bei Bedarf wird ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und -analysen, Patentrecherchen sowie globale Verträge und Ausschreibungen genutzt, um die Produktpositionierung und den Zeitpunkt bedeutender Zuschläge zu validieren. Diese Schreibtischquellen sind nur beispielhaft, und es wurden auch viele weitere öffentliche Referenzen zur Datenerhebung, Gegenprüfung und Klärung herangezogen.

Primärinterviews und -umfragen

Die Primärforschung konzentriert sich darauf zu prüfen, welche Umsätze tatsächlich plattformbezogen sind gegenüber angrenzenden IT-Dienstleistungen, und wie die Preisgestaltung über Cloud-, Hybrid- und On-Premises-Implementierungen hinweg strukturiert ist. Wir sprechen mit Plattformanbietern, Systemintegratoren, IT-Verantwortlichen von Städten, Versorgungs- und Verkehrsbetreibern sowie Lösungsverantwortlichen in allen wichtigen Regionen, damit Annahmen zu Einführungszeitpunkten, Erneuerungszyklen und typischen Deal-Größen mit der praktischen Projektdurchführung abgeglichen werden können.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 15% | APAC: 39% |

| Mid-Tier: 43% | Funktions-/Bereichsleiter: 28% | EMEA: 36% |

| Kleinere Akteure: 22% | Manager: 57% | Amerika: 25% |

Marktdimensionierung und -prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, bei dem öffentliche Smart-City-Programmaktivitäten und Signale zur Modernisierung digitaler Regierungsdienste in einen adressierbaren Nachfragepool für Plattformausgaben übersetzt und dann über die Regionen verteilt werden. Die Gesamtwerte werden durch selektive Bottom-up-Näherungen bestätigt, wie beispielsweise stichprobenartige Deal-Werte aus Ausschreibungen, Kanalprüfungen zu Preisen für Plattform-Abonnements und eine begrenzte Zusammenfassung offengelegter Umsätze aus Smart-City-Plattformen, sofern eine Trennung möglich ist.

Zu den Eingangsgrößen, die das Modell typischerweise beeinflussen, zählen die Anzahl aktiver Smart-City-Projekte nach Region, die Präferenz für Cloud gegenüber Hybrid in der kommunalen IT, die Verbreitung von Anwendungsfällen über mehrere Fachbereiche hinweg (Mobilität, Versorgung, Verwaltung, öffentliche Sicherheit), Erneuerungs- und Managed-Service-Bindungsraten sowie das Tempo von Cybersicherheits- und Datenmanagement-Vorgaben, die Plattform-Upgrades erzwingen. Wenn Umsatzaufteilungen nicht eindeutig ausgewiesen sind, werden Lücken durch interviewbasierte Zuordnungsschlüssel geschlossen, die an Plattformmodule und Projektumfang gekoppelt sind, gefolgt von Konsistenzprüfungen gegenüber Beschaffungswerten.

Für die Prognose wird eine Szenarioanalyse verwendet. Das Basisszenario wird davon geprägt, wie schnell Städte von Pilotprojekten zu stadtweiten Einführungen skalieren und wie sich Budgets zwischen Kapitalausgaben und Abonnements verschieben. Wachstumspfade werden durch Anpassung von Projektumwandlungsraten, Moduldurchdringung und Annahmen zur Preisentwicklung stresstestet und anschließend mit Expertenfeedback überprüft, bevor die Zeitreihe finalisiert wird.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation der modellierten Gesamtwerte mit unabhängigen Signalen, einschließlich Mustern bei Beschaffungszuschlägen, öffentlichen Ankündigungen zur Smart-City-Finanzierung und regionalen Indikatoren zur Bereitschaft für digitale Verwaltung. Größere Abweichungen werden durch erneute Quellenprüfung, Zurücksetzen von Annahmen und Nachfassaktionen untersucht, wenn ein Modulmix, ein Bereitstellungsmodell oder eine Währungszeitpunktangabe inkonsistent erscheint.

Vor der Freigabe wird eine mehrstufige interne Überprüfung durchgeführt, damit Logik, Berechnungen und Definitionen über Regionen und Jahre hinweg konsistent bleiben. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden hinzugefügt, wenn wesentliche Ereignisse eintreten, wie größere politische Kurswechsel, außergewöhnlich große Zuschläge für Stadtplattformen oder sichtbare Veränderungen bei der Cloud-Einführung. Unmittelbar vor der Auslieferung wird ein letzter Durchlauf durchgeführt, um sicherzustellen, dass die neuesten öffentlichen und interviewbasierten Eingaben in den den Kunden übermittelten Zahlen berücksichtigt sind.

Vergleich der Marktgröße von Mordor Intelligence für Smart-City-Plattformen mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für Smart-City-Plattformen können weit voneinander abweichen, da jeder Herausgeber die Grenze zwischen Plattform-Software und dem größeren Smart-City-Lösungsstack unterschiedlich zieht und dann eigene Zeitpunkt- und Preisannahmen verwendet.

Der Hauptunterschied ergibt sich daraus, ob angrenzende Ausgaben wie Smart-City-Hardware, Konnektivitätsdienste und breite Smart-City-Lösungsumsätze in dieselbe Gesamtsumme einbezogen werden, während Mordor Intelligence nur Umsätze der Plattformschicht berücksichtigt, die mit Konnektivität, Integration, Gerätemanagement, Datenmanagement und Sicherheitsmanagement über Smart-City-Anwendungsfälle hinweg verbunden sind.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 30,20 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 76,15 Mrd. USD (2026) | Verwendet eine breitere Auslegung, die sich auf Smart-City-Lösungen und -Dienstleistungen über die Kernplattformschicht hinaus erstrecken kann, und die höhere Wachstumskurve deutet auf aggressivere Annahmen zur Einführung und Preisentwicklung hin. |

| Industrieforschungsgruppe B | 24,51 Mrd. USD (2025) | Verwendet ein früheres Basisjahr und ein kürzeres Prognosefenster, und die Formulierung des Anwendungsbereichs betont Middleware und Integration, was mehrmodulige Plattformen und längerfristige Managed-Plattform-Abonnements möglicherweise unterschätzt. |

Insgesamt spiegelt die Spanne hauptsächlich die Breite des Anwendungsbereichs, die Wahl des Basisjahres und die Art wider, wie Plattformumsätze von der breiteren Smart-City-Bereitstellung abgegrenzt werden. Unser Ansatz bleibt nachvollziehbar anhand klarer Plattformfunktionen, eines wiederholbaren Aufbaus des Nachfragepools und praktischer Prüfungen anhand von Ausschreibungen und Interviewrückmeldungen, was dazu beiträgt, die Gesamtmarktzahl ausgewogen und erklärbar zu halten.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Smart-City-Plattformen?

Die Marktgröße für Smart-City-Plattformen erreichte im Jahr 2026 USD 30,20 Milliarden und wird voraussichtlich bis 2031 USD 54,05 Milliarden erreichen.

Welche Anwendung wächst innerhalb der Stadtplattformen am schnellsten?

Intelligentes Gesundheitswesen ist die am schnellsten wachsende Anwendung mit einer prognostizierten CAGR von 13,55 % bis 2031, getrieben durch Telemedizin und integrierte Patientenüberwachungs-Rollouts.

Wie bedeutend sind die Cybersicherheitsausgaben in neuen kommunalen Projekten?

Sicherheitsplattformen werden voraussichtlich mit einer CAGR von 13,02 % wachsen, da Städte bis zu 22 % ihrer Plattformbudgets für Cyber-Resilienzmaßnahmen bereitstellen.

Welche Region wird bis 2031 den größten inkrementellen Umsatz erzielen?

Der asiatisch-pazifische Raum ist auf den größten absoluten Zuwachs ausgerichtet, angetrieben durch umfangreiche nationale Programme in China, Indien, Japan und Südkorea sowie eine prognostizierte regionale CAGR von 13,78 %.

Behindern Regelungen zur Datensouveränität das Wachstum von Cloud-Plattformen?

Trotz strenger Datenlokalisierungsvorschriften in mehreren Rechtsordnungen werden Cloud-Bereitstellungen voraussichtlich noch mit einer CAGR von 14,05 % wachsen, da hybride und souveräne Varianten die Compliance-Anforderungen erfüllen.

Seite zuletzt aktualisiert am: