Marktgröße und Marktanteil für Ortungsgeräte für Versorgungsleitungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

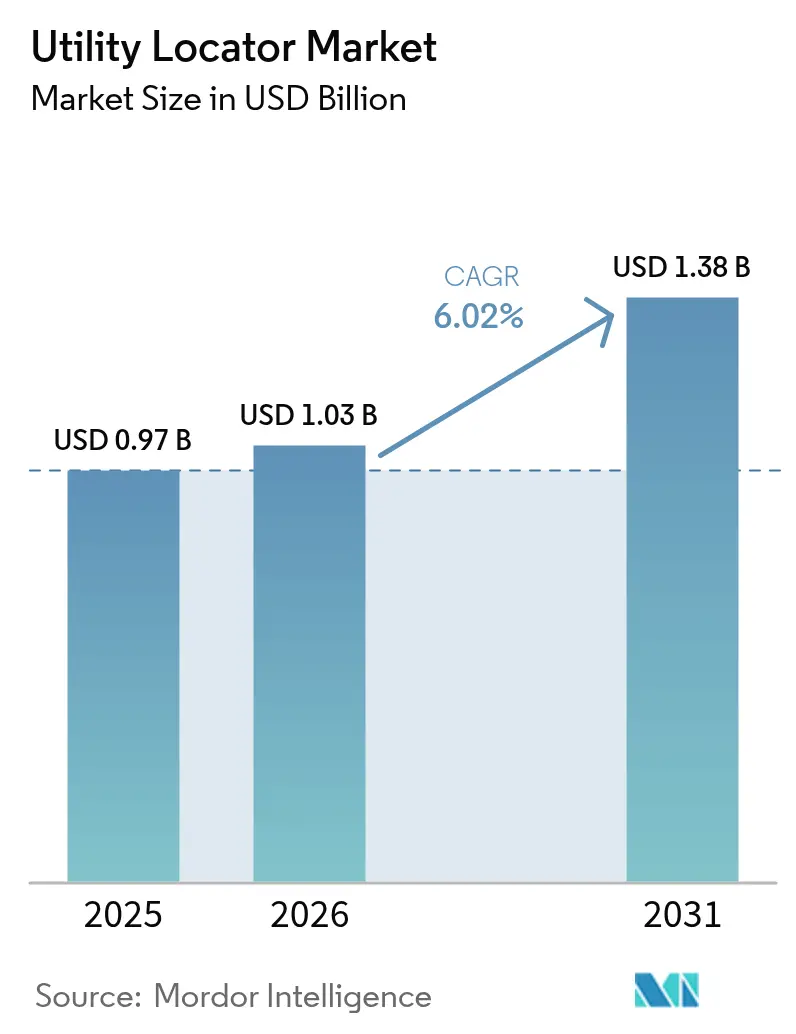

| Marktgröße (2026) | 1.03 Milliarden US-Dollar |

| Marktgröße (2031) | 1.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.02% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Ortungsgeräte für Versorgungsleitungen von Mordor Intelligence

Die Marktgröße für Ortungsgeräte für Versorgungsleitungen wird im Jahr 2026 auf USD 1,03 Milliarden geschätzt, wächst vom Wert des Jahres 2025 von USD 0,97 Milliarden, mit Prognosen für 2031, die USD 1,38 Milliarden zeigen, und wächst mit einer CAGR von 6,02 % über 2026–2031. Das Wachstum wird durch das Zusammentreffen von alternder Infrastruktur, strengeren Vorschriften zur Grabsicherheit und bildgebender Untergrundtechnologie der nächsten Generation angetrieben, die das Risikomanagement in einen kontinuierlichen, datengesteuerten Arbeitsablauf verwandelt. Erwartungen an die Echtzeiterkennung, expandierende Glasfaserprogramme und die Verkabelung zur Netzresilienz erhöhen jeweils die Ausgaben für Geräte- und dienstleistungsbasierte Lösungen, während die Kupferpreisinflation Designverschiebungen hin zu alternativen Materialien anspornt. Inzwischen gestalten Private-Equity-Interessen, Investitionen in die Automatisierung und Arbeitskräftemangel die Wettbewerbsstrategien im gesamten Markt für Ortungsgeräte für Versorgungsleitungen neu.

Wichtigste Erkenntnisse des Berichts

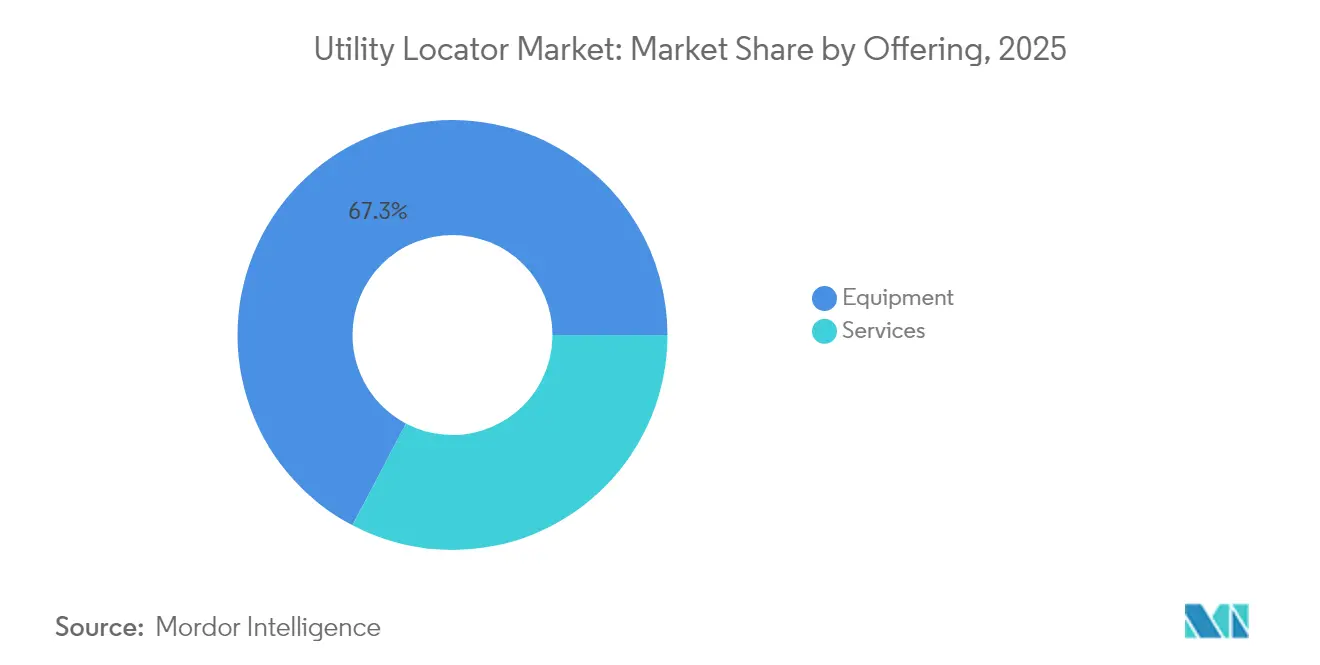

- Nach Angebot führten Geräte im Jahr 2025 mit einem Umsatzanteil von 67,30 %; Dienstleistungen werden voraussichtlich bis 2031 mit einer CAGR von 7,12 % wachsen.

- Nach Ziel hielten metallische Versorgungsleitungen im Jahr 2025 einen Marktanteil von 53,40 % am Markt für Ortungsgeräte für Versorgungsleitungen, während die Erkennung nicht-metallischer Leitungen voraussichtlich mit einer CAGR von 6,79 % bis 2031 wachsen wird.

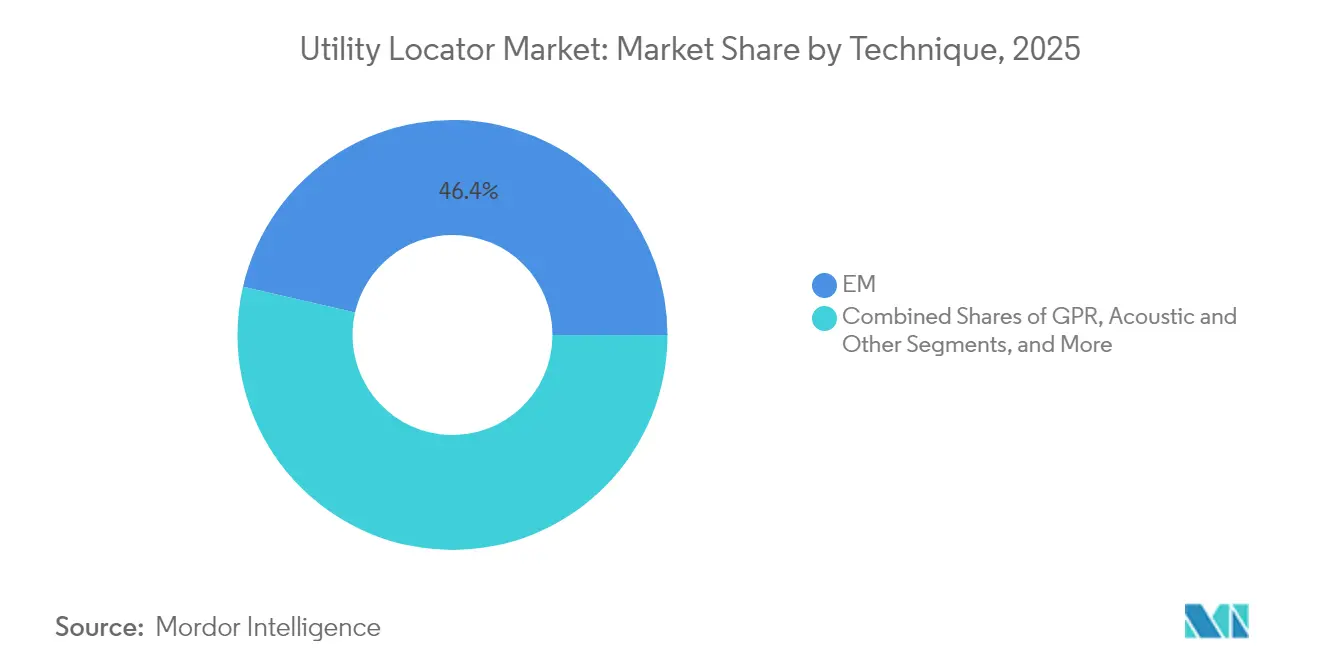

- Nach Technik dominierte die elektromagnetische Erkennung im Jahr 2025 mit 46,40 % der Marktgröße für Ortungsgeräte für Versorgungsleitungen; Bodenradar (GPR) entwickelt sich mit einer CAGR von 6,52 %.

- Nach Anwendung entfielen im Jahr 2025 28,60 % des Marktanteils für Ortungsgeräte für Versorgungsleitungen auf Öl- und Gaspipelines, während Telekommunikation und Glasfaserverlegung mit einer CAGR von 7,46 % wachsen.

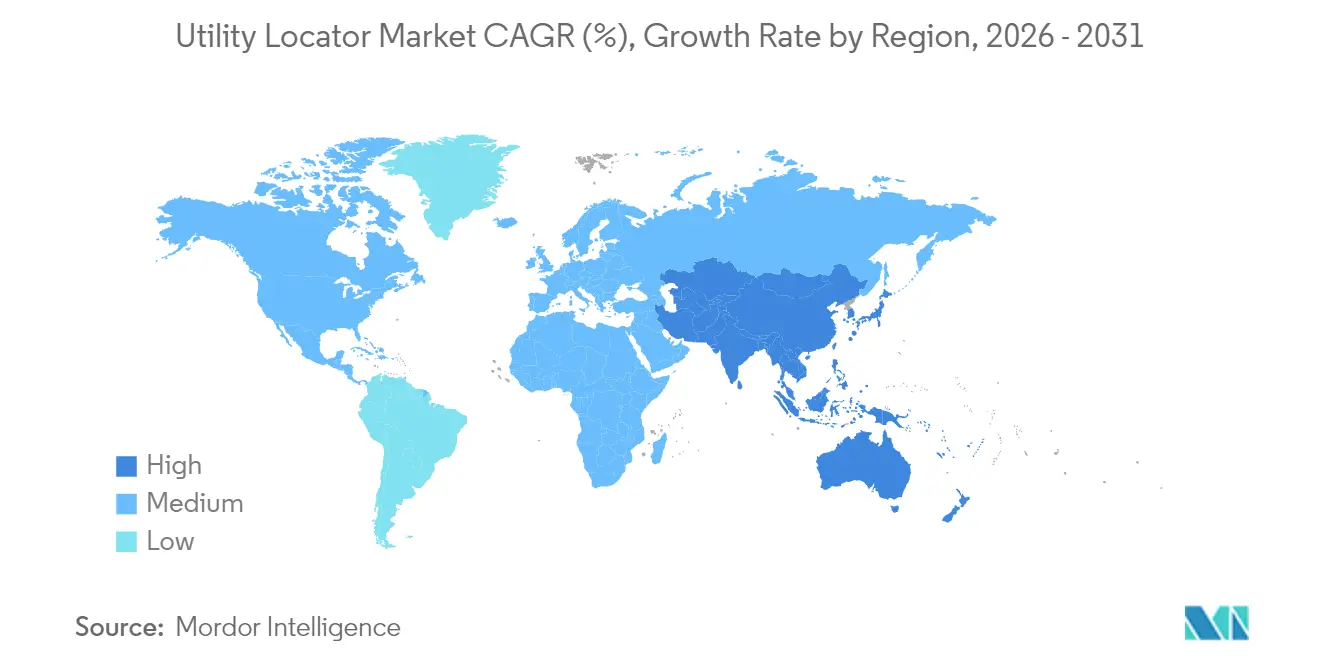

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 34,70 %; der Asien-Pazifik-Raum wird die schnellste CAGR von 7,46 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Ortungsgeräte für Versorgungsleitungen

Wirkungsanalyse der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach Echtzeiterkennung | +1.2% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Inspektionen aufgrund des Alters der Infrastruktur | +0.9% | Schwerpunkt Nordamerika und Europa, Ausweitung auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Gesetzlich vorgeschriebene 811-/Call-Before-You-Dig-Regelungen | +0.8% | Dominanz Nordamerika, selektive EU-Übernahme | Kurzfristig (≤ 2 Jahre) |

| Glasfaserausbau mit Anforderung präziser Ortungen | +1.1% | Global, mit Asien-Pazifik und Nordamerika an der Spitze | Mittelfristig (2–4 Jahre) |

| KI-gestützte Fernortungsplattformen für Versorgungsleitungen | +0.7% | Frühe Übernahme in Nordamerika und Europa, Asien-Pazifik folgt | Langfristig (≥ 4 Jahre) |

| Programme zur Verkabelung für Netzresilienz | +0.6% | Schwerpunkt Nordamerika und Europa, klimabedingte Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach Echtzeiterkennung

Bauzeitpläne werden kürzer, während ein durchschnittlicher Versorgungsleitungsschaden USD 56.000 an Schäden kostet, was Eigentümer und Auftragnehmer dazu veranlasst, von Vorab-Grabprüfungen zu einer kontinuierlichen, echtzeitbasierten Anlageverifikation überzugehen. AT&Ts KI-gestützte Workflow-Integration veranschaulicht, wie große Netzbetreiber prädiktive Ortungen in den täglichen Betrieb einbetten. Verteilte faseroptische Sensorik verwandelt vorhandene Glasfasern in Live-Vibrationsmonitore, die Ausgrabungsrisiken signalisieren. Stadtprojekte mit dicht verlegten Versorgungsleitungen erfordern eine sofortige Überprüfung vor jedem Grabeneingriff, wodurch cloud-verbundene elektromagnetische Empfänger und Mehrkanalbodenradar zum Standard-Werkzeugkasten werden. Anbieter reagieren mit mobilen Apps, die Felddaten streamen und Trupps alarmieren, sobald Näherungsschwellenwerte überschritten werden. Dieser Verhaltenswandel definiert die Ortung von Versorgungsleitungen als fortlaufenden Schutzservice neu und nicht als einmaligen Vorab-Grabschritt, was den Markt für Ortungsgeräte für Versorgungsleitungen vergrößert.

Inspektionen aufgrund des Alters der Infrastruktur

Das Infrastrukturinvestitions- und Arbeitsplatzgesetz leitet bis 2026 USD 550 Milliarden in US-amerikanische Projekte, von denen ein Großteil für die Erneuerung unterirdischer Anlagen zweckgebunden ist. Machine-Learning-Modelle ordnen Rohrabschnitte nun nach Ausfallwahrscheinlichkeit und veranlassen Versorgungsunternehmen, 19 % der Netze in einem 11-Jahres-Zyklus zu scannen.[1]Fabrizio Arrichiello, „Machine Learning zur Überwachung von Wasserleitungen”, MDPI, mdpi.com Zustandsbewertungen erfordern eine tiefere Bildgebung als herkömmliche Ortungen, daher kombinieren Wasserbehörden Mehrkanalbodenradar mit elektromagnetischer Verifikation zur Messung von Wandstärke und Korrosion. Entlang von Hauptleitungen eingebettete faseroptische Dehnungsmessstreifen ermöglichen eine dauerhafte Strukturgesundheitsüberwachung und binden Ortungsgeräte in Anlagenmanagementsysteme ein. Da Rohrleitungslebensdauern kürzer werden und die Haftung für Leckagerisiken steigt, verlagert sich die Nachfrage von einfachen Markierungen hin zu datenreichen unterirdischen digitalen Zwillingen, was die inkrementellen Ausgaben im Markt für Ortungsgeräte für Versorgungsleitungen antreibt.

Gesetzlich vorgeschriebene 811-/Call-Before-You-Dig-Regelungen

Die Common Ground Alliance verzeichnet mehr als 450.000 jährliche Beschädigungen in den Vereinigten Staaten, was Aufsichtsbehörden dazu veranlasst, Strafen zu verschärfen und die Genauigkeit zu prüfen. Private Versorgungsleitungen, die mehr als 60 % aller vergrabenen Anlagen ausmachen, liegen oft außerhalb der traditionellen One-Call-Abdeckung, was eine große Nische für private Ortungsdienstleistungen eröffnet. Jüngste Wasserleitungsbrüche in Katy, Texas, lösten Notmoratorien für Glasfaserarbeiten aus und verdeutlichten die Kosten ungenauer Ortungen. Verkehrsbehörden verlangen nun vermessungsgenaue Untergrundkarten während der Projektplanung und zwingen Auftragnehmer, hochauflösende Versorgungsleitungsdaten vor der Angebotseinreichung zu beschaffen. Dieser politische Trend erweitert den adressierbaren Markt für Ortungsgeräte für Versorgungsleitungen und belohnt Anbieter, die Genauigkeit durch integrierte Bodenradar- und GPS-Arbeitsabläufe zertifizieren.

Glasfaserausbau mit Anforderung präziser Ortungen

Glasfaser erreicht mittlerweile 55,6 % der US-amerikanischen Haushalte und treibt jährlich einen globalen Netzausbau von USD 125–250 Milliarden an. Mikrograbenverlegung in überfüllten Trassenkorridoren erfordert Millimetergenauigkeit, um Gas-, Strom- und Regenwasserleitungen zu vermeiden. Berichte, die Glasfaserausbau in Arizona mit Serviceunterbrechungen in Verbindung bringen, unterstreichen die Reputationsrisiken bei fehlerhaften Ortungen. Auftragnehmer verwenden daher Hybridsysteme, die elektromagnetische Ortungsgeräte für metallische Leitungen mit KI-verbessertem Bodenradar für Kunststoffrohre koppeln. Versorgungseigentümer kodifizieren glasfaserspezifische Trennungsregeln, sodass fortschrittliche Erkennungsmethoden eine Premiumpreisgestaltung sichern. Diese Projekte erhöhen den Dienstleistungsumsatzpool des Marktes für Ortungsgeräte für Versorgungsleitungen erheblich, insbesondere im Asien-Pazifik-Raum, wo Chinas USD 551 Milliarden schweres Untergrundprogramm die Nachfrage beschleunigt.[2]„China verspricht USD 551 Milliarden für unterirdische Infrastruktur”, South China Morning Post, scmp.com

Wirkungsanalyse der Markthemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Geräte- UND Wartungskosten | -0.8% | Global, mit akuten Auswirkungen in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an ausgebildeten Bodenradar-/EM-Technikern | -1.1% | Akut in Nordamerika und Europa, global wachsend | Mittelfristig (2–4 Jahre) |

| Städtische HF-Interferenz, die die Genauigkeit beeinträchtigt | -0.6% | Städtische Zentren weltweit, insbesondere dicht besiedelte Ballungsräume | Mittelfristig (2–4 Jahre) |

| Uneinheitliche Untergrundatenstandards | -0.4% | Global, mit regionalen Unterschieden in der Umsetzung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Geräte- und Wartungskosten

Ein Mehrkanalbodenradar-Array kann bis zu USD 100.000 kosten, während Premium-Elektromagnetempfänger USD 5.000 erreichen; Mietgebühren summieren sich immer noch auf USD 400 pro Monat für Bodenradar und USD 300 pro Woche für EM-Geräte. Rekordkupferpreise von USD 5,20 pro Pfund im Jahr 2024 trieben 45-prozentige Preissteigerungen bei Drähten an und veranlassten Hersteller, Aluminiumsubstitute und gedruckte Schaltkreisantennen zu erforschen. Jährliche Kalibrierungsverträge, die von vielen öffentlichen Eigentümern vorgeschrieben werden, fügen Tausende von Dollar an Serviceaufwand hinzu. Kleinere Dienstleistungsunternehmen haben Schwierigkeiten, Gerätekapital über sporadische Aufträge zu amortisieren, was die Übernahme in preissensiblen Regionen verlangsamt. Geräte-als-Dienstleistung-Modelle entstehen, doch die Margen hängen von einer hohen Auslastung ab, was die Rentabilität für ländliche Auftragnehmer einschränkt. Die Kostenhürde hemmt eine breitere Übernahme im Markt für Ortungsgeräte für Versorgungsleitungen, bis sich die Hardwarepreise stabilisieren.

Mangel an ausgebildeten Bodenradar-/EM-Technikern

Der Glasfaserausbau allein benötigt 28.000 weitere Arbeitskräfte, doch die Ortung von Versorgungsleitungen erfordert Fachkenntnisse in elektromagnetischer Theorie, Bodenradar-Signalauswertung und Sicherheitsstandards. Zertifizierungskurse kosten USD 1.000–3.000 und erfordern mehrtägige Feldpraktika, was Eintrittsbarrieren schafft. Erfahrene Bodenradar-Analysten sind weiterhin selten, da die Interpretation geophysikalisches und bautechnisches Wissen kombiniert. CASE Construction Equipment vermarktet nun produktivitätssteigernde Maschinen für Trupps, die mit Arbeitskräftemangel zu kämpfen haben. Anbieter integrieren KI-Auto-Klassifikation in Bodenradar-Software, um Fachkräftemangel auszugleichen, doch komplexe städtische Bodenbedingungen erfordern weiterhin Expertenbegutachtung. Arbeitskräftemangel begrenzt daher die Betriebskapazität und dämpft das Wachstum trotz eines expandierenden Marktes für Ortungsgeräte für Versorgungsleitungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen gewinnen trotz Geräteführung an Dynamik

Geräte trugen 2025 USD 652,81 Millionen bei, was einem Anteil von 67,30 % am Markt für Ortungsgeräte für Versorgungsleitungen entspricht. Der installierte Bestand an elektromagnetischen Sendern, Kabelfehlerortungsgeräten und Mehrkanalbodenradar-Systemen bleibt entscheidend, da Auftragnehmer ohne Hardware keine Feldarbeiten durchführen können. Der Dienstleistungsumsatz beschleunigt sich jedoch mit einer CAGR von 7,12 %. Telekommunikationsunternehmen, Wasserversorgungsunternehmen und Stadtbehörden lagern zunehmend den gesamten Ortungs-Workflow aus und bevorzugen schlüsselfertige Leistungen, die Vor-Ort-Scans mit Datenpflege und behördlichen Berichten kombinieren. Die Marktgröße für Ortungsgeräte für Versorgungsleitungen im Bereich Dienstleistungen wird bis 2031 voraussichtlich USD 479,12 Millionen erreichen. Digitale Zwillingsplattformen, KI-Trefferquoten-Dashboards und Garantien gegen Schäden steigern den Vertragswert und ermöglichen es Dienstleistungsanbietern, Premiumpreise gegenüber kapitalintensiven Gerätekäufern durchzusetzen.

Breitere Risikoverlagerungstrends stärken auch Dienstleistungen. Versicherer belohnen nun Entwickler, die zertifizierte Ortungsgeräte verwenden, und lenken die Nachfrage zu Drittspezialisten. Gerätehersteller reagieren, indem sie Software und Feldsupport bündeln und ihr Modell in Richtung Geräte-als-Dienstleistung verschieben. Dieser hybride Weg verwischt die historische Grenze zwischen Gerätelieferanten und Dienstleistungsauftragnehmern, intensiviert den Wettbewerb und fördert grenzüberschreitende Akquisitionen, die die Branche der Ortungsgeräte für Versorgungsleitungen neu gestalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Ziel: Erkennung nicht-metallischer Leitungen nimmt zu

Metallische Rohrleitungen, Kabel und Leitungsrohre dominierten 2025 mit 53,40 % der Ziellandschaft dank stählerner Übertragungsleitungen und kupferner Stromzuleitungen. Dieser Anteil entspricht USD 517,98 Millionen der Marktgröße für Ortungsgeräte für Versorgungsleitungen. Doch Kunststoffwasserleitungen und Glasfaserrohre nehmen zu, was dazu führt, dass der Umsatz für nicht-metallische Erkennung jährlich um 6,79 % steigt. Fortschritte bei Stufenfrequenz-Bodenradar und akustischen Rohr-in-Rohr-Sonden liefern zuverlässige Tiefenschätzungen für PVC- und HDPE-Anlagen und verringern historische Genauigkeitslücken. Vorschriften für intelligente Städte verpflichten Kommunen nun zur Datenspeicherung für alle vergrabenen Anlagen unabhängig vom Material, was den Markt für Ortungsgeräte für Versorgungsleitungen ankurbelt.

Da sich Erneuerungszyklen zu korrosionsfreien Kunststoffen verlagern, müssen Ortungsgeräte Techniken wie bodengekoppelte Antennen bei zwei Polarisierungen oder nachverfolgbare Drahteinlagen verfeinern. Forschungen zu Mehrfrequenz-Bodenradar zeigen eine Tiefenfehlerreduzierung unter 10 cm für trockene Böden, was die Einsatzbereitschaft der Technologie bestätigt. Diese technischen Fortschritte beschleunigen die Übernahme für Kunststoffgasleitungen und leere Leerrohranlagen und stärken die Dynamik in der Branche der Ortungsgeräte für Versorgungsleitungen.

Nach Technik: Bodenradar schreitet voran, während EM seine Kernposition behält

Die elektromagnetische (EM) Felderkennung hielt 2025 einen Umsatzanteil von 46,40 %, entsprechend USD 450,08 Millionen, aufgrund ihrer Kosteneffizienz für metallische Ziele und der einfachen Bedienerschulung. Dennoch treibt die Nachfrage im Markt für Ortungsgeräte für Versorgungsleitungen nach hochauflösender Untergrundbildgebung den Bodenradar-Umsatz auf eine CAGR von 6,52 % und schiebt seinen Anteil bis 2031 auf rund 37 %. KI-gestützte Software erstellt nun Live-Tomografiedarstellungen und macht eine manuelle Nachbearbeitung durch Experten überflüssig. Screening Eagles GS9000-Update veranschaulicht dieses Merkmal, indem es Tiefenscheiben live auf Tablets überträgt, zur sofortigen Auswertung.

EM bleibt unverzichtbar für lange lineare Suchen auf metallischen Leitungen, bei denen Tiefen-zu-Längen-Verhältnisse günstig sind. Kombinierte EM+Bodenradar-Arbeitsabläufe nehmen daher zu, wobei integrierte Systeme beide Signale in einem Durchgang erfassen. Anbieter investieren in kreuzbasierte Sensorfusionsalgorithmen, die Cloud-Engines speisen, die jedem erkannten Objekt Konfidenzwerte zuweisen. Diese Konvergenz treibt wiederkehrende Softwarelizenzen an und positioniert Datenanalyse als neuen Umsatzpfeiler für den Markt für Ortungsgeräte für Versorgungsleitungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Anwendung: Telekommunikation wächst stark und fordert Öl und Gas heraus

Öl- und Gaspipelines machten 2025 28,60 % des Umsatzes aus, entsprechend USD 277,42 Millionen, da Betreiber Vorschriften zur Unfall- und Ausbreitungsvermeidung erfüllen. Telekommunikations- und Glasfaserprojekte wachsen jedoch auf der Grundlage der 5G-Verdichtung und Breitbandförderprogrammen jährlich um 7,46 %. Der Marktanteil für Ortungsgeräte für Versorgungsleitungen im Bereich Telekommunikation wird bis 2031 voraussichtlich 25 % übersteigen. Die Glasfaser-Mikrograbenverlegung erfordert nahezu kontinuierliche Ortungen entlang schmaler Schlitze von nur 5 cm Breite und zwingt Auftragnehmer, kompakte wagenbasierte Bodenradar-Systeme und elektromagnetische Sonden einzusetzen.

Die Modernisierung des Stromnetzes schafft stetige Arbeit, da Übertragungseigentümer Kabel unterirdisch verlegen, um das Waldbrandrisiko zu mindern. Wasser- und Abwasserbehörden finanzieren Programme zur Leckagenreduzierung und kombinieren Bodenradar mit Hydrofonsurveillance, um Rohrbruchpunkte zu lokalisieren. Schienenbauprojekte, obwohl eine Nische, erfordern hochpräzise Ortungen an Bahnübergängen und Tunnelabschnitten. Der daraus resultierende multisektorale Nachfragesog sichert Volumenwachstum und schützt gleichzeitig Umsätze vor branchenspezifischen Einbrüchen im gesamten breiteren Markt für Ortungsgeräte für Versorgungsleitungen.

Geografische Analyse

Nordamerika erzielte 2025 34,70 % des Umsatzes, gestützt durch die verbindliche 811-Compliance und den groß angelegten Austausch älterer Grauguss-Gasleitungen. Allein in den Vereinigten Staaten wurden mehr als 38 Millionen One-Call-Tickets verarbeitet, was eine robuste Ausgangsbasis für den Markt für Ortungsgeräte für Versorgungsleitungen schafft. Lohnkosten und ein reifes Mietsystem-Ökosystem sichern einen hohen Geräteumschlag und unterstützen Premium-EM- und Bodenradar-Verkäufe selbst angesichts von Kosteninflation.

Der Asien-Pazifik-Raum, angetrieben durch Chinas USD 551 Milliarden schweres unterirdisches Investitionsprogramm, weist bis 2031 die schnellste CAGR von 7,46 % auf. Megacity-Metro-Erweiterungen, intelligente Straßenkorridore und nationale Glasfasergrundnetze erfordern den Masseneinsatz von Mehrkanalbodenradar-Fahrzeugen und drohnenmontierten Sensoren. Indiens Initiative für intelligente Städte (Smart Cities Mission) fügt weiteren Schwung durch Mandate für umfassende Untergrundaufzeichnungen in mehr als 100 städtischen Zentren hinzu. Die sich beschleunigende Übernahme in der Region verkleinert den Umsatzabstand zu Nordamerika und bereitet die Bühne für Führungswechsel im Markt für Ortungsgeräte für Versorgungsleitungen.

Europa verzeichnet ein ausgewogenes Wachstum, da Versorgungsunternehmen jahrhundertealte Anlagenunterlagen digitalisieren. Die landesweite Kartierungsinitiative des Vereinigten Königreichs drängt Auftragnehmer zur Erreichung vermessungsgenauer Genauigkeit, während Deutschland Klimaanpassungsmittel in die Netzverkabelung lenkt. Städtischer Hochfrequenzlärm, insbesondere in älteren Stadtkernen, beeinträchtigt die EM-Leistung und treibt dadurch die Bodenradar-Nachfrage an. Aufstrebende osteuropäische Märkte stützen sich auf EU-Kohäsionszuschüsse zur Modernisierung von Wassernetzen und bieten neue Dienstleistungsmöglichkeiten. Zusammengenommen stärken diese Programme einen stetigen langfristigen Ausblick für den Markt für Ortungsgeräte für Versorgungsleitungen in Europa.

Wettbewerbslandschaft

Das Wettbewerbsfeld vereint etablierte Hardwarehersteller mit softwarezentrierten Disruptoren. Radiodetection, Subsite Electronics, Leica Geosystems und Vivax-Metrotech nutzen breite Produktkataloge und Händlernetzwerke, um ihren Marktanteil zu sichern. Die Partnerschaft von Radiodetection mit Trimble Catalyst bietet nun Zentimeter-genaue Positionierung innerhalb seiner Precision Locator-Produktreihe. Subsite stellt halbautonome Bodenradar-Wagen vor, die sich zwischen Durchgängen selbst kalibrieren und den Bedieneraufwand reduzieren.

Investitionskapital fließt weiterhin. Exodigo schloss eine Finanzierungsrunde von USD 118 Millionen ab, um KI-gestützte Untergrundkartierung zu verfeinern, die Sensordaten zu 3D-Punktwolken zusammenführt. 4M Analytics kartierte 2.500 Meilen Versorgungsleitungen und reduzierte die Recherche in Behördendaten um 95 %. Dienstleistungsunternehmen wie United States Infrastructure Corporation zogen Private-Equity-Beteiligung von Partners Group an, was Vertrauen in skalierbare Ortungsoutsourcing-Dienstleistungen signalisiert.

Kostendruck löst Materialforschung und -entwicklung aus, wobei Copperweld bimetallische Drähte bewirbt, die den Kupferverbrauch senken. Vermeers Markteinführung des Verifier G3+ FLX Ortungsgeräts im Jahr 2025 ergänzt die Fehlersuche für den Bohrgeräte-Kundenstamm auf vermeer.com. Das Zusammenspiel von Software-Analysen, Sensorminiaturisierung und integrierten Dienstleistungen intensiviert den Wettbewerb und positioniert Datengenauigkeit statt Hardware-Spezifikationen als entscheidendes Differenzierungsmerkmal im Markt für Ortungsgeräte für Versorgungsleitungen.

Marktführer für Ortungsgeräte für Versorgungsleitungen

Vivax-Metrotech

Emerson Electric

Geophysical Survey Systems, Inc

Radiodetection Ltd.

Guideline Geo

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Vermeer stellte das Ortungsgerät für Versorgungsleitungen Verifier G3+ FLX mit fortschrittlichen Fehlerortungsfähigkeiten vor.

- März 2025: LAPP Tannehill meldete Kupferpreise von USD 5,20 pro Pfund, was zu 45-prozentigen Drahtpreiserhöhungen führte, die sich auf die Hardwarekosten für Ortungsgeräte auswirken.

- Februar 2025: GBD Magazine beleuchtete Mikrograbenfüllsysteme für Glasfasernetze auf Schnellstraßen und unterstrich die Anforderungen an hochpräzise Ortungen.

- Januar 2025: Partners Group erwarb United States Infrastructure Corporation, um sein Infrastrukturdienstleistungsportfolio zu erweitern.

Globaler Berichtsumfang für Ortungsgeräte für Versorgungsleitungen

Ein Ortungsgerät für Versorgungsleitungen identifiziert, lokalisiert und schützt unterirdische Versorgungsleitungen durch die Durchführung von Aufgaben wie das Studium von Versorgungsleitungsplänen und Online-Recherchen, das physische Begehen des Bereichs zur Suche nach Hinweisen auf Versorgungsleitungen, den Einsatz von Geräten zur Ortung und Kartierung von Kabeln, Rohren und anderen unterirdischen Elementen sowie die Überwachung sicherer Grabpraktiken zum Schutz von Versorgungsleitungen und den vor Ort tätigen Personen.

Der Markt für Ortungsgeräte für Versorgungsleitungen ist segmentiert nach Angebot (Geräte, Dienstleistungen), nach Ziel (metallische Versorgungsleitungen, nicht-metallische Versorgungsleitungen), nach Techniken (elektromagnetisches Feld, Bodenradar), nach Anwendung (Öl und Gas, Elektrizität, Transport, Wasser und Abwasser, Telekommunikation) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten & Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Geräte |

| Dienstleistungen |

| Metallische Versorgungsleitungen |

| Nicht-metallische Versorgungsleitungen |

| Elektromagnetisches Feld (EM) |

| Bodenradar (GPR) |

| Akustik und Sonstiges |

| Öl und Gas |

| Elektrizität |

| Transport und Schiene |

| Wasser und Abwasser |

| Telekommunikation und Glasfaser |

| Sonstige Versorgungsleitungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Restliches Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Spanien | |

| Restliches Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Restlicher Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Restlicher Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Restliches Afrika |

| Nach Angebot | Geräte | |

| Dienstleistungen | ||

| Nach Ziel | Metallische Versorgungsleitungen | |

| Nicht-metallische Versorgungsleitungen | ||

| Nach Technik | Elektromagnetisches Feld (EM) | |

| Bodenradar (GPR) | ||

| Akustik und Sonstiges | ||

| Nach Anwendung | Öl und Gas | |

| Elektrizität | ||

| Transport und Schiene | ||

| Wasser und Abwasser | ||

| Telekommunikation und Glasfaser | ||

| Sonstige Versorgungsleitungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Restliches Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Spanien | ||

| Restliches Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Restlicher Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Restlicher Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Restliches Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Ortungsgeräte für Versorgungsleitungen?

Der Markt für Ortungsgeräte für Versorgungsleitungen beläuft sich im Jahr 2026 auf USD 1.028,39 Millionen und wird bis 2031 voraussichtlich auf USD 1,38 Milliarden steigen.

Welche Region wächst am schnellsten im Bereich Dienstleistungen für Ortungsgeräte für Versorgungsleitungen?

Der Asien-Pazifik-Raum führt mit einer CAGR von 7,46 % bis 2031, angetrieben durch groß angelegte Infrastrukturprogramme in China und Indien.

Warum überholen Dienstleistungen den Geräteverkauf?

Eigentümer bevorzugen schlüsselfertige, ergebnisbasierte Verträge, die Risiken übertragen und KI-Analysen nutzen, was Dienstleistungen mit einer CAGR von 7,12 % wachsen lässt.

Wie wirken sich Glasfaserausbau-Programme auf die Nachfrage nach Ortungsgeräten für Versorgungsleitungen aus?

Die Glasfaserverlegung erfordert Millimeter-präzise Ortungen, um kostspielige Beschädigungen zu vermeiden, und treibt den telekommunikationsbezogenen Umsatz für Ortungsgeräte auf eine CAGR von 7,46 %.

Welche Technologien gewinnen Marktanteile bei der Erkennung nicht-metallischer Versorgungsleitungen?

Bodenradar mit KI-basierter Auswertung und akustische Verfolgungswerkzeuge entwickeln sich zu Schlüsselmethoden für Kunststoffrohre und Glasfaserrohre.

Begrenzt der Arbeitskräftemangel das Marktwachstum?

Ja, der Bedarf an ausgebildeten Bodenradar- und EM-Technikern bleibt akut und dämpft die Kapazität selbst bei sich beschleunigender Nachfrage, obwohl KI-unterstützte Werkzeuge die Lücke zunehmend schließen.

Seite zuletzt aktualisiert am: