Marktgröße und Marktanteil im Bereich Smart Utilities Management

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 20.38 Milliarden US-Dollar |

| Marktgröße (2031) | 41.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.45% CAGR |

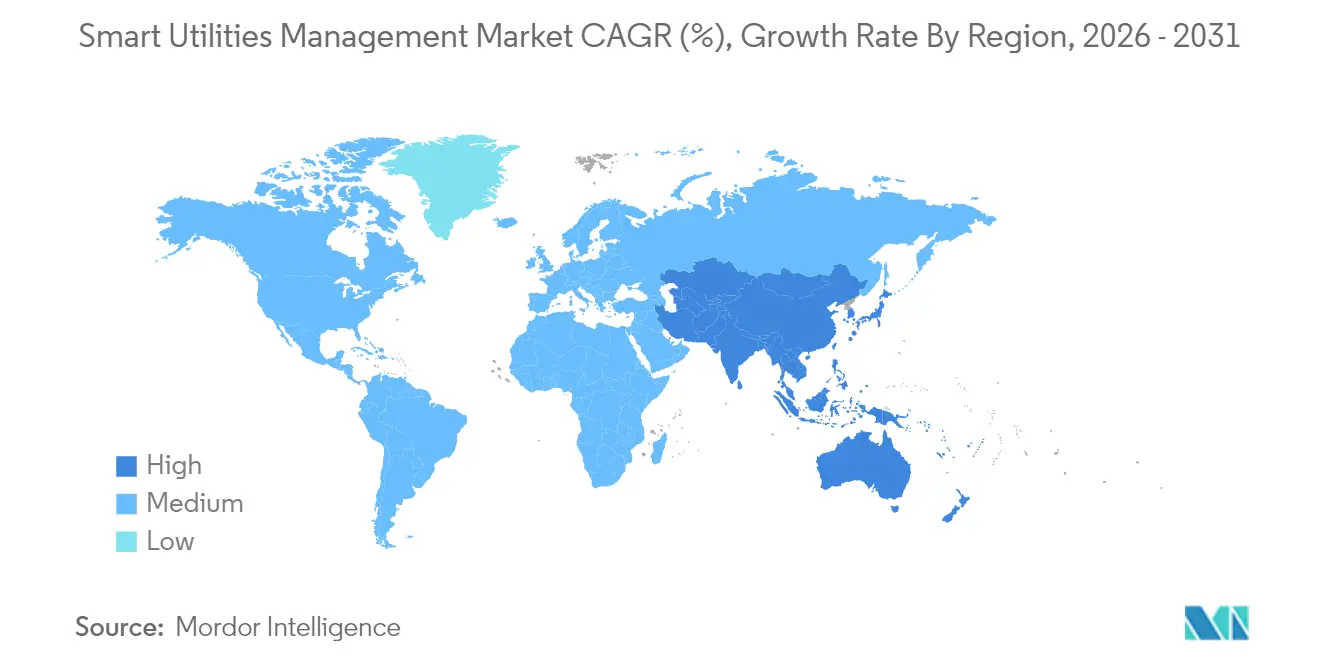

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Smart Utilities Management von Mordor Intelligence

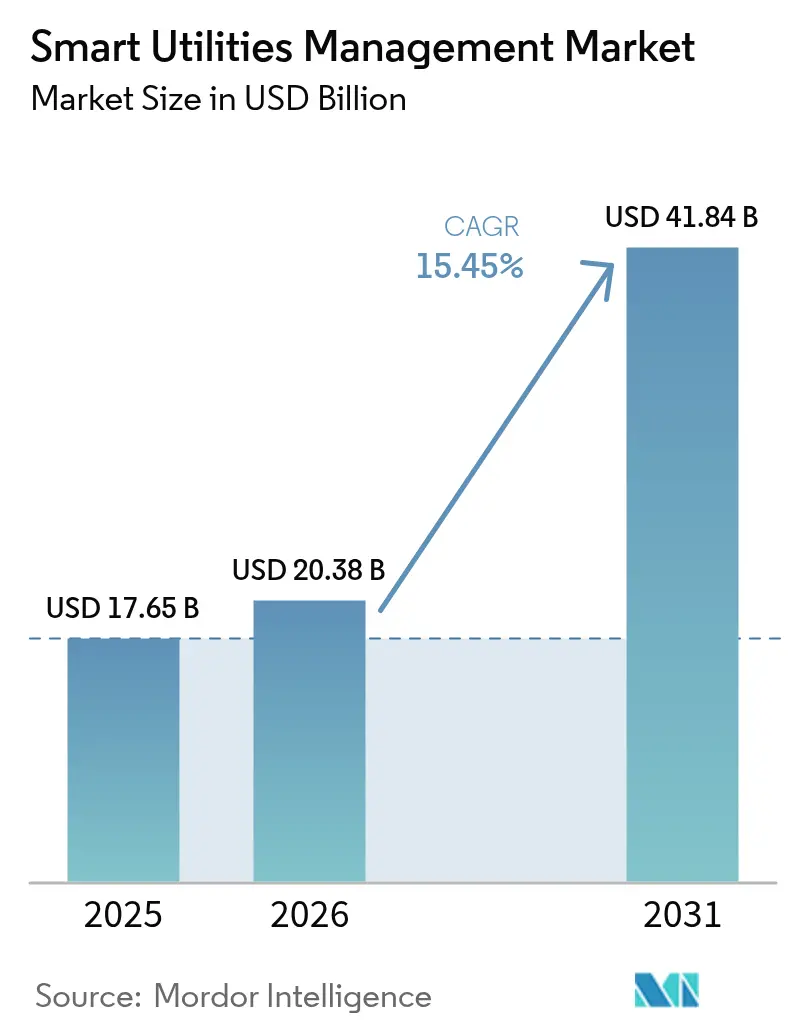

Die Marktgröße für Smart Utilities Management wurde im Jahr 2025 auf 17,65 Milliarden USD geschätzt und soll von 20,38 Milliarden USD im Jahr 2026 auf 41,84 Milliarden USD bis 2031 wachsen, bei einer CAGR von 15,45 % während des Prognosezeitraums (2026-2031). Beschleunigte Einführungen fortschrittlicher Messinfrastrukturen (AMI), groß angelegte Einsätze digitaler Zwillinge und edge-gestützte Analysen sind die wichtigsten Kräfte, die diese Entwicklung aufrechterhalten. Nordamerika bleibt der größte regionale Knotenpunkt aufgrund unterstützender Regulierung und Budgets für die Netzmodernisierung, während Asien-Pazifik das schnellste Wachstum verzeichnet, da China und Indien Rekordinvestitionen in Versorgungskapazitäten für Übertragungs- und Verteilungsnetze der nächsten Generation lenken. Versorgungsunternehmen übernehmen auch Mikronetze und Plattformen zur Orchestrierung verteilter Energieressourcen (DER), um Netze gegen klimabedingte Ausfälle zu stärken und Anlagen hinter dem Zähler zu optimieren. Softwarelösungen dominieren die Beschaffungspläne, doch verwaltete Dienste wachsen am schnellsten, da Versorgungsunternehmen komplexe Systemintegration und Cybersicherheitsüberwachung auslagern.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente erfasste Software im Jahr 2025 57,12 % des Umsatzes, während Dienstleistungen bis 2031 mit einer CAGR von 15,95 % vorankommen sollen.

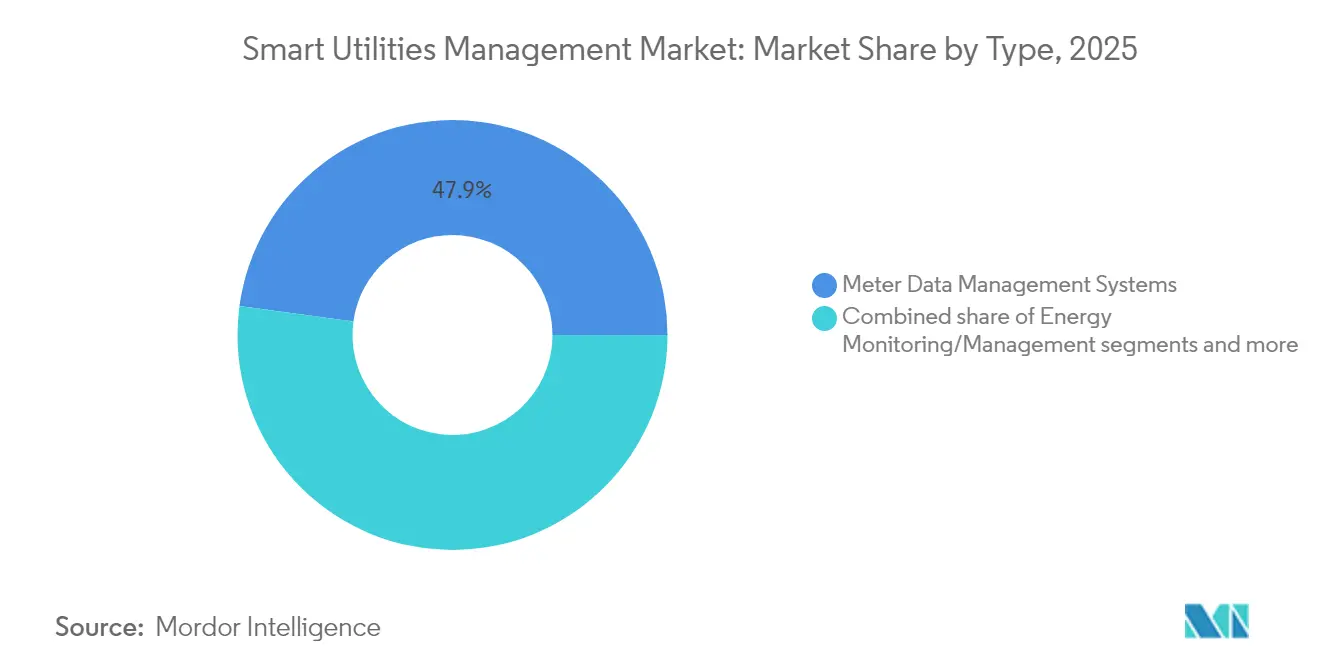

- Nach Typ hielten Zählerdatenmanagementsysteme im Jahr 2025 einen Marktanteil von 47,85 % am Markt für Smart Utilities Management; fortschrittliche Ausfallmanagementsysteme sollen bis 2031 mit einer CAGR von 15,55 % wachsen.

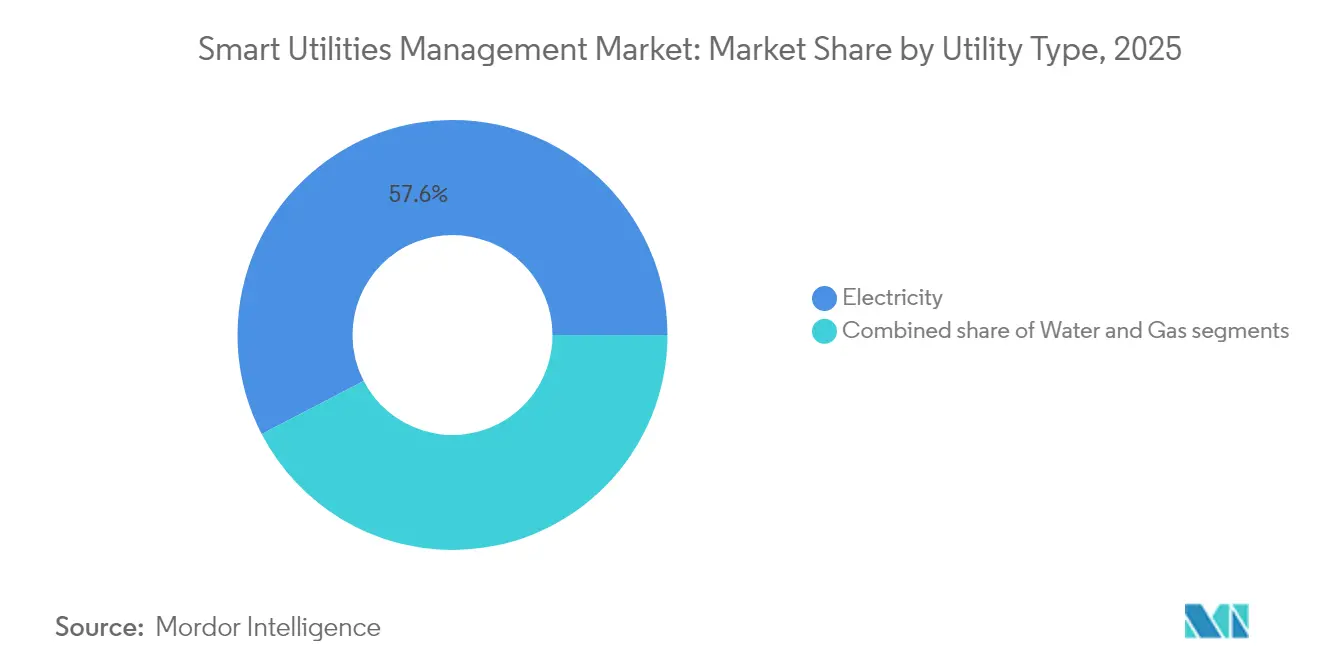

- Nach Versorgungstyp entfiel auf das Stromsegment im Jahr 2025 ein Anteil von 57,62 % an der Marktgröße für Smart Utilities Management, während Wasserversorgungsunternehmen bis 2031 voraussichtlich jährlich um 16,25 % wachsen werden.

- Nach Bereitstellungsmodus repräsentierten On-Premise-Plattformen im Jahr 2025 66,74 % der Ausgaben; Cloud-Einführungen sollen über denselben Zeitraum eine CAGR von 16,7 % verzeichnen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 38,25 %; Asien-Pazifik soll bis 2031 mit einer CAGR von 15,72 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für intelligentes Versorgungsmanagement*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme der Einführung intelligenter Städte | +3.2% | Global, frühe Dynamik in Singapur, China, Indien | Mittelfristig (2-4 Jahre) |

| Staatliche Vorschriften für AMI | +4.1% | Nordamerika, EU, Kernregionen Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Integration von DERs und Mikronetzen | +2.8% | Nordamerika, Europa, Ausstrahlungseffekte Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Verbesserungen der Energieeffizienz | +2.3% | Global | Mittelfristig (2-4 Jahre) |

| Ausbau von IoT-Edge-Analysen | +1.9% | Nordamerika, Europa, aufstrebendes Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Einsatz digitaler Zwillinge für Wasser und Gas | +1.4% | Nordamerika, Europa, Pilotprojekte Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme der Einführung intelligenter Städte

Programme für intelligente Städte beschleunigen die durchgängige Digitalisierung von Versorgungsunternehmen, da Stadtplaner integrierte Strom-, Wasser-, Verkehrs- und Abfallbetriebe fordern. Singapurs Punggol Digital District setzt ein intelligentes Netz auf Bezirksebene ein, das Energie-, Kühlungs- und Mobilitätsdaten in einer einzigen Steuerungsplattform vereint[1]JTC Corporation, "Punggol Digital District to Pilot First District-Level Smart Grid," jtc.gov.sg. Chinas Fahrzeug-zu-Netz-Pilotprojekte nutzen vernetzte Elektrofahrzeuge, um lokale Verteilungslasten auszugleichen, was die Konvergenz zwischen intelligenter Mobilität und Energiemanagement signalisiert. Im Nahen Osten hat die Dubai Electricity and Water Authority 1,9 Milliarden USD für ihre Fahrplan für intelligente Netze zugesagt und Versorgungsunternehmen als digitale Rückgrate für die stadtweite Optimierung positioniert. Diese Initiativen erzeugen starke Netzwerkeffekte: Sobald die grundlegende Telemetrie vorhanden ist, können zusätzliche Stadtfunktionen – von Ampeln bis zur Abfalllogistik – auf derselben Datenbasis aufbauen, was die Nachfrage nach einheitlichen Versorgungsplattformen verstärkt.

Staatliche Vorschriften für fortschrittliche Messinfrastrukturen

Gesetzgebung ist der mit Abstand wirkungsvollste Katalysator für kurzfristige Einführungen. Australien schreibt nun universelle intelligente Zähler im nationalen Strommarkt bis 2030 vor und erklärt sie für Netze mit hohem Anteil erneuerbarer Energien als „nicht verhandelbar”. In den Vereinigten Staaten verpflichtet der Energy Act von 2020 Bundeseinrichtungen zur Installation fortschrittlicher Wasserzähler, die tägliche Ablesungen ermöglichen. Frankreichs landesweites Linky-Programm zeigt, wie ein Mandat innerhalb von fünf Jahren eine Haushaltsabdeckung von 90 % erreichen kann und Leistungsmaßstäbe setzt, die in Exportmärkte ausstrahlen. Garantierte Volumenengagements geben Anbietern die Skalierung, um Stückkosten zu senken und Produkte an gemeinsame Standards anzupassen, wodurch das Einführungsrisiko für spät handelnde Versorgungsunternehmen gesenkt wird.

Integration verteilter Energieressourcen (DERs) und Mikronetze

Die Verbreitung von DERs treibt Versorgungsunternehmen von der einseitigen Stromlieferung zur bidirektionalen Orchestrierung. San Diego Gas and Electric hat kürzlich vier inselbildungsfähige Mikronetze mit insgesamt 39 MW Solarstromerzeugung und 180 MWh Speicherkapazität in Betrieb genommen, um die Versorgung bei Waldbrandereignissen aufrechtzuerhalten. EPRIs offene Architekturarbeit mit Kraken destilliert neue Interoperabilitätsrichtlinien, damit Versorgungsunternehmen Batterien, Elektrofahrzeuge und flexible Lasten in virtuelle Kraftwerke einbinden können, ohne an einen Anbieter gebunden zu sein. Studien der California Energy Commission zeigen, dass kleine Gewerbestandorte, die Dach-Photovoltaik mit Speicher kombinieren, ihre Jahresrechnungen um bis zu 2.500 USD senken und gleichzeitig die Spannungsstabilität verbessern können. Eine erfolgreiche Orchestrierung erfordert Echtzeit-Situationsbewusstsein, automatisierte Disposition und Abrechnungsmaschinen – Fähigkeiten, die dem Markt für Smart Utilities Management inhärent sind.

Verbesserungen der Energieeffizienz

Digitale Nachfrageseitentools liefern messbare Kilowattstundeneinsparungen. New York ISO verzeichnete für den Sommer 2025 einen Anstieg der registrierten Laststeuerungskapazität um 16 % nach der Vereinfachung von Anmeldung und Analysen. Kaliforniens WaterWatch-Plattform reduzierte den Stromverbrauch beim Moulton Niguel Water District um 4,03 % und bestätigte damit die Rolle versorgungsübergreifender Daten bei der Optimierung von Pumpenplänen[2]California Energy Commission, "Building-Scale Solar and Storage Can Cut Bills by USD 2,500," energy.ca.gov. Heuristische Steuerungsalgorithmen für Wohngebäude senken nun den HVAC-Energieverbrauch, ohne den Komfort zu beeinträchtigen, und beseitigen damit eine historische Barriere für die Verbraucherakzeptanz. Zusammen stärken diese Belege den Geschäftsfall für eine breitere Einführung analyseintensiver Versorgungsplattformen.

Analyse der Hemmnisse-Auswirkungen auf den Markt für intelligentes Versorgungsmanagement*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten, Sicherheits- und Integrationsherausforderungen für intelligente Zähler | -2.1% | Global, besonders ausgeprägt in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Komplexe, sich entwickelnde Datenschutzvorschriften | -1.8% | EU, Nordamerika, aufkommend in Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Interoperabilitätslücken durch proprietäre Ökosysteme | -1.5% | Global, mit Konzentration in reifen Märkten | Mittelfristig (2-4 Jahre) |

| Ländliche Abhängigkeit von veralteter Telekommunikationsinfrastruktur | -1.2% | Ländliche Gebiete weltweit, ausgeprägt in Entwicklungsregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten, Sicherheits- und Integrationsherausforderungen für intelligente Zähler

Hürden bei den Gesamtbetriebskosten bestehen fort, insbesondere dort, wo der Umsatz pro Kunde gering ist. Vollständige AMI-Umstellungen erfordern häufig Umspannwerksaufrüstungen, Ersatz von Head-End-Systemen und neue Cybersicherheitsebenen, was die Investitionskosten über die Zählerhardware hinaus treibt. In der National Library of Medicine veröffentlichte Forschungsergebnisse warnen, dass jeder vernetzte Zähler einen zusätzlichen Angriffsvektor einführt und die Bedrohungsfläche des Netzes vergrößert. Die Interoperabilität leidet, wenn Anbieter APIs einschränken oder proprietäre Firmware anwenden, wie die australischen Debatten über geschlossene Batterie-Ökosysteme zeigen, die die Teilnahme an Netzdiensten einschränken. Komponentenengpässe, die durch Engpässe in der Halbleiterversorgung verursacht werden, verlängern Lieferzeiten und treiben die Preise in die Höhe – Faktoren, die Versorgungsunternehmen in kostenempfindlichen Volkswirtschaften absorbieren oder an die Verbraucher weitergeben müssen.

Komplexe, sich entwickelnde Datenschutzvorschriften

Versorgungsunternehmen, die in mehreren Rechtsordnungen tätig sind, sehen sich mit unterschiedlichen Anforderungen an Einwilligung, Aufbewahrung und Lokalisierung konfrontiert. Die US-amerikanische Federal Communications Commission hat kürzlich klargestellt, dass Textnachrichten zur Laststeuerung keine zusätzlichen Einwilligungshürden auslösen, was inländischen Betreibern Spielraum verschafft. Im Gegensatz dazu schreibt die DSGVO Europas strenge Opt-in-Anforderungen und hohe Strafen bei Verstößen vor und verpflichtet Versorgungsunternehmen, granulare Verbrauchsprofile zu anonymisieren. Aufkommende asiatische Rahmenwerke spiegeln die DSGVO wider, fügen jedoch lokale Speicherklauseln hinzu, die Multi-Cloud-Strategien erfordern, die die Architekturkomplexität erhöhen. Datenbankumstrukturierungen und kontinuierliche Compliance-Audits fügen wiederkehrende Betriebskosten hinzu, die den Return on Investment schmälern können, wenn sie nicht im Voraus budgetiert werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für intelligentes Versorgungsmanagement

Nach Typ:

Fortschrittliche Systeme treiben operative Intelligenz voranZählerdatenmanagementsysteme (MDMS) behielten im Jahr 2025 mit 47,85 % des Umsatzes die Führungsposition und unterstreichen die Priorität der Versorgungsunternehmen, Intervallmesswerte im großen Maßstab zu erfassen, zu validieren und zu analysieren. Die Größe des Segments positioniert es auch als Anker für umfassendere Analysemodule, die Ausfalls-, Belegschafts- und Anlagengesundheitsanwendungen speisen, was die Anbieterbindung verstärkt und die Plattformstabilität fördert. Fortschrittliche Ausfallmanagementsysteme beschleunigen sich mit einer CAGR von 15,55 %, da Versorgungsunternehmen mit klimabedingten Extremwetterereignissen konfrontiert sind; KI-gestützte Topologiemodellierung verkürzt Fehlerortungsfenster von Stunden auf Minuten. CenterPoints Partnerschaft nach dem Hurrikan mit Neara zeigt, wie Versorgungsunternehmen cloud-native Simulationstools beschaffen, um Netze vor Sturmsaisons zu testen. Da die Konvergenz mehrerer Anwendungen anhält, berücksichtigen Kaufentscheidungen zunehmend die Fähigkeit eines Anbieters, MDMS mit SCADA, geografischen Informationssystemen und DERMS zu harmonisieren, was Integratoren dazu veranlasst, Module in einheitlichen Lizenzen zu bündeln.

Ein Effekt zweiter Ordnung dieser Konvergenz ist die wachsende Qualifikationslücke innerhalb von Versorgungsunternehmen. Betreiber, die an veraltete SCADA-Systeme gewöhnt sind, müssen nun probabilistische Prognosen und Ausgaben des maschinellen Lernens interpretieren, was Versorgungsunternehmen zu Schulungsprogrammen oder Managed-Operations-Verträgen treibt. Anbieter, die MDMS als Kern für operative Intelligenz positionieren, erschließen nachgelagerte Umsätze in Kundenbindung, Außendienstautomatisierung und Cyber-Reaktion und stärken das langfristige Cashflow-Profil des Marktes für Smart Utilities Management.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente:

Softwareführerschaft treibt Dienstleistungswachstum voranSoftware machte im Jahr 2025 57,12 % der Ausgaben aus und spiegelt den hohen Wert wider, der Analyse-, Visualisierungs- und Automatisierungsebenen beigemessen wird. Kern-Versorgungssoftware beinhaltet nun No-Code-Dashboards, rollenbasierte Zugriffskontrolle und KI-gestützte Konfiguration, was Inbetriebnahmezyklen von Monaten auf Tage verkürzt. Gleichzeitig migrieren Versorgungsunternehmen Lizenzmodelle von unbefristeten auf Abonnements, was die Betriebskosten glättet, aber den lebenslangen Kundenwert für Anbieter vergrößert. Dienstleistungen, obwohl kleiner, expandieren mit einer CAGR von 15,95 %, da Integrations- und Cybersicherheitsanforderungen außerhalb traditioneller Versorgungskompetenzen liegen. Veolias Zusammenarbeit mit Mistral AI ist exemplarisch: Das Unternehmen integriert generative KI-Chat-Schnittstellen, damit Anlagenmanager die Anlageneffizienz in natürlicher Sprache abfragen können, und wandelt Domänendaten im Wesentlichen in Entscheidungsunterstützung um.

Hardware-Verkäufe bleiben für die Netzkantensichtbarkeit entscheidend – insbesondere in Schwellenmärkten, die mit der ersten Welle intelligenter Zählereinführungen beginnen – aber die Margen werden enger. Lieferanten bündeln daher Firmware-Lizenzen, erweiterte Garantien und verwaltete Upgrade-Programme, um wiederkehrende Einnahmen zu sichern. Parallel dazu umwerben Cloud-Hyperscaler Versorgungsunternehmen mit branchenspezifischen Umgebungen, die für NERC CIP und ISO 27001 zertifiziert sind, was das wahrgenommene Risiko senkt und den Cloud-Schwenk im Markt für Smart Utilities Management beschleunigt.

Nach Versorgungstyp:

Strom führt, während Wasser beschleunigtStromversorgungsunternehmen kontrollierten im Jahr 2025 einen Anteil von 57,62 % an der Marktgröße für Smart Utilities Management, da Übertragungs-Upgrade-Zyklen, DER-Orchestrierungsanforderungen und der Aufbau von Elektrofahrzeug-Ladeinfrastruktur fortschrittliche Netzsoftware erforderten. Regulatorische Kostenerstattungsmechanismen in Nordamerika und Europa verkürzen die Amortisationszeiten weiter und erhalten den Kapitalzufluss aufrecht. Wasserversorgungsunternehmen, die traditionell weniger digitalisiert sind, sollen jährlich um 16,25 % wachsen, da Dürredruck und Leckagestrafen zunehmen. Die Einführung von NB-IoT-Intelligenzmetern durch den Cairns Regional Council zeigt, wie cloud-native Telemetrie tägliche Einblicke in Verbrauchsanomalien ermöglicht und Kundenwarnungen sowie Wartungseinsätze automatisiert.

Gasversorgungsunternehmen konzentrieren digitale Budgets weiterhin auf Sicherheit: Ferndrucküberwachung, automatische Absperrventile und Methan-Leckage-Erkennungsdrohnen. Obwohl Gas ein kleineres Umsatzpool bleibt, nimmt die vektorübergreifende Konvergenz zu. Multi-Versorgungskonglomerate verhandeln nun unternehmensweite Lizenzen, die Strom, Gas und Wasser umfassen, und rationalisieren Analysen über Vektoren hinweg, während sie die Anbieteranzahl reduzieren. Diese Bündelungsstrategie erweitert den gesamten adressierbaren Ausgabenumfang pro Kunde und stärkt die Skalenvorteile, die bereits im Markt für Smart Utilities Management verankert sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus:

Cloud-Migration beschleunigt sichOn-Premise-Installationen hielten im Jahr 2025 noch 66,74 % der Ausgaben, was Cybersicherheitsvorschriften widerspiegelt, die Betreiber kritischer Infrastrukturen dazu veranlassen, die physische Kontrolle zu behalten. Das Cloud-Teilsegment mit einer CAGR von 16,7 % signalisiert jedoch einen entscheidenden Migrationstrend, da Hyperscaler FedRAMP-, DSGVO- und NERC CIP-Attestierungen sichern. Versorgungsunternehmen teilen nun Arbeitslasten auf: Echtzeit-Steuerungsschleifen und latenzempfindlicher Schutz verbleiben vor Ort, während maschinelles Lernen, historische Analysen und Kundenportale in der Cloud liegen. Hybride Architekturen nutzen auch Edge-Gateways zur Vorverarbeitung hochvolumiger Sensordaten – ein Design, das die Datensouveränität wahrt und gleichzeitig cloud-basierte KI-Verfeinerungen ermöglicht.

Cloud-Wirtschaftlichkeit begünstigt kleinere kommunale oder genossenschaftliche Versorgungsunternehmen, denen die Skalierung fehlt, um redundante Tier-III-Rechenzentren zu unterhalten. Pay-as-you-go-Computing wandelt Investitionsausgaben in Betriebsausgaben um, die mit Tarifzyklen abgestimmt sind, und erleichtert regulatorische Genehmigungen. Darüber hinaus übertreffen integrierte Notfallwiederherstellungszonen die meisten internen Fähigkeiten und verbessern die Gesamtresilienz. Zusammen unterstützen diese Faktoren eine anhaltende Dynamik bei der Cloud-Einführung und vertiefen den gesamten Lebenszeitwert des Marktes für Smart Utilities Management.

Geografische Analyse

Markt für intelligentes Versorgungsmanagement in Nordamerika und Europa

Nordamerika hielt 2025 einen Umsatzanteil von 38,25 %, begünstigt durch einen synchronisierten Zyklus aus Bundesfördermitteln, bundesstaatlichen Resilienzvorschriften und ambitionierten Investitionsplänen investorengeführter Versorgungsunternehmen (IOU). Die Durchdringung von AMI übersteigt 80 % aller Zähler, wodurch der Fokus auf DERMS, Ausfallvorhersage und kundenorientierte zeitvariable Tarife verlagert wird. Europa setzt weiterhin auf Dekarbonisierung und Energieunabhängigkeit und fördert digitale Zwillinge für die Kapazitätsplanung sowie die Stärkung der Cybersicherheit entlang grenzüberschreitender Verbundleitungen.

Markt für intelligentes Versorgungsmanagement im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet jedoch mit 15,72 % die höchste CAGR, getragen vom Budget des chinesischen State Grid in Höhe von 88,7 Milliarden USD für 2025 sowie Indiens Investitionsplan für den Ausbau des Übertragungsnetzes im Umfang von 109 Milliarden USD. Die Regierungen der Region betrachten digitale Netze als Voraussetzung für die großflächige Integration erneuerbarer Energien und Urbanisierungsstrategien. Die Anbieterstrategien legen daher besonderen Wert auf kostenoptimierte Hardware, mehrsprachige Benutzeroberflächen und lokale Servicepartnerschaften, um Ausschreibungsvorschriften zu erfüllen. Kleinere südostasiatische Märkte übernehmen die Strategien früher Markteinsteiger, verkürzen Adoptionskurven und sichern ein überdurchschnittliches Wachstum für den Markt für intelligentes Versorgungsmanagement.

Regulatorisches Umfeld

Politische Vorgaben und Zuverlässigkeitsanforderungen prägen weiterhin die Digitalisierung der Versorgungsunternehmen, wobei sich die Vorschriften über den Ausbau von Zählern hinaus auf Cybersicherheit, Interoperabilität und Systemplanung erstrecken. Im Vereinigten Königreich verschärft der politische Rahmen für intelligente Zähler nach 2025 die Pflichten der Versorger und führt eine formalisiertere Planung ein, einschließlich der Anforderung, jährliche Bereitstellungspläne für intelligente Zähler bei Ofgem einzureichen. Auch Australien beschleunigt die AMI-Einführung durch Regelsetzung der Australian Energy Market Commission zur Bereitstellung intelligenter Zähler und stärkt damit die Rolle intelligenter Zähler als grundlegende Infrastruktur für einen Betrieb mit höherem Anteil an erneuerbaren Energien.

In den Vereinigten Staaten ist die Modernisierung des Netzes zunehmend mit Compliance-Upgrades für Cyber-Resilienz verknüpft. Im März 2026 genehmigte die FERC Aktualisierungen der Zuverlässigkeitsstandards zum Schutz kritischer Infrastrukturen (Critical Infrastructure Protection, CIP), einschließlich CIP-003-11, die die sichere Einführung neuerer Ansätze wie Virtualisierung unterstützen und gleichzeitig die Basiskontrollen für Cyber-Systeme mit geringerer Auswirkung auf das Bulk-Elektrizitätssystem (BES) stärken. Im Juni 2026 erließ die FERC zudem an alle sechs RTOs/ISOs Anordnungen zur Stellungnahme (Show-Cause-Orders) zu Regeln für die Integration von Großlasten, was die Dringlichkeit verbesserter Daten-, Prognose- und Koordinationswerkzeuge erhöht, da KI-Rechenzentren und andere konzentrierte Lasten die Planungsannahmen für Verteilung und Übertragung verändern.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst Hardware für Erfassung und Steuerung am Netzrand (intelligente Zähler, Kommunikationsmodule, Relais, Umspannwerksgeräte), Konnektivitätsanbieter (RF-Mesh, Mobilfunk/NB-IoT/5G, Glasfaser) sowie Softwareschichten (Head-End-Systeme, Zählerdatenmanagementsysteme, Störungs- und Verteilungsmanagement, DERMS, digitale Zwillinge, Analytik und Cybersicherheit). Systemintegratoren und Managed-Service-Anbieter stehen zwischen Anbietern und Versorgern und verwalten die OT/IT-Integration mit SCADA-, GIS-, Kundeninformations- und Außendienstsystemen, gefolgt von Inbetriebnahme, Betriebsunterstützung, Upgrades und Compliance-Berichterstattung. Die Beschaffung ist zunehmend auf hybride Architekturen ausgerichtet, wobei latenzkritische Funktionen vor Ort verbleiben, während fortschrittliche Analytik- und Kundenbindungs-Workloads in Cloud-Umgebungen verlagert werden.

Vorgelagerte Engpässe bei Netzausrüstung und kritischen Materialien beeinträchtigen den Bereitstellungstakt und das Beschaffungsverhalten, wobei Engpässe bei Transformatoren und anderen Hochspannungskomponenten Versorger zu einer früheren Fertigstellung der Planung und einer langfristigeren Rahmenbeschaffung bewegen. Gleichzeitig gewinnt die Software- und Dienstleistungsebene strategisch an Gewicht, da Versorger digitale Zwillinge und DER-Analytik nutzen, um mehr Kapazität aus bestehenden Anlagen herauszuholen und die Abhängigkeit von unmittelbaren physischen Upgrades zu verringern. Schritte von Anbietern im Jahr 2026, etwa die Partnerschaft von Schneider Electric mit Kraken für Flexibilität und die Integration von Netzsoftware sowie die Zusammenarbeit von Corinex mit Plexigrid für digitale-Zwilling-gestützte Transparenz, zeigen, dass Ökosystem-Partnerschaften ein praktikabler Weg sind, um durchgängige Fähigkeiten in Erfassung, Modellierung und operativer Entscheidungsfindung aufzubauen.

Wettbewerbslandschaft

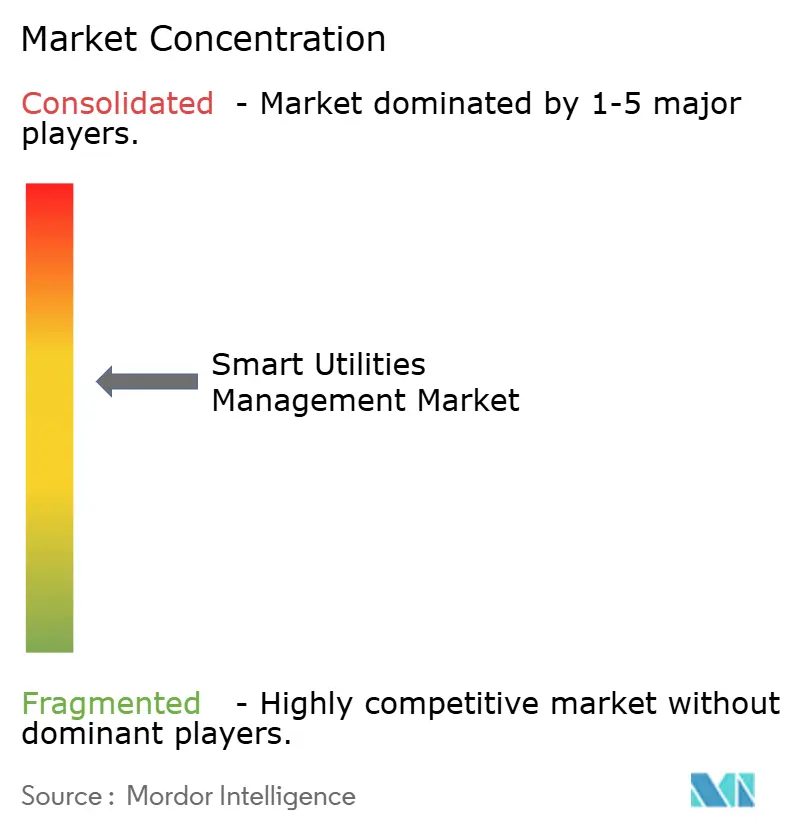

Der Markt für Smart Utilities Management ist mäßig konsolidiert: Eine Gruppe multinationaler Marktführer verankert Portfolios, die Zähler, Head-End-Software und fortschrittliche Analysen umfassen, doch spezialisierte Disruptoren gewinnen Marktanteile in den Bereichen Edge-KI, Cybersicherheit und Orchestrierung virtueller Kraftwerke. Große Akteure wie Itron, Siemens und Honeywell skalieren über Technologieallianzen – NVIDIA für KI-Inferenz am Netzrand, EnergyHub für Flexibilität verteilter Ressourcen oder Verizon für 5G-Konnektivität – und verkürzen die Markteinführungszeit für Nischenfähigkeiten, während sie Systemintegrationserlöse erhalten.

Investitionsflüsse bestätigen den Trend: ABBs Beteiligung von Electrification Ventures an Edgecom unterstreicht den Appetit der Marktführer auf generative KI-Startups, die bestehende OT-grade-Software ergänzen[3]ABB, "ABB Electrification Ventures Invests in Edgecom," abb.com. Unterdessen positionieren Cloud-Hyperscaler branchenspezifische Stacks – komplett mit Engines für digitale Zwillinge und ereignisgesteuerten Datenseen – um Plattformdeals zu gewinnen, wenn Versorgungsunternehmen in Erneuerungszyklen eintreten. Die Wettbewerbsintensität dreht sich daher weniger um Hardware-Differenzierung als vielmehr um Ökosystembreite, Partnerzertifizierung und Cybersicherheitsnachweise.

In Schwellenmärkten gedeihen lokale Systemintegratoren und Zählermonteure bei preissensitiven Ausschreibungen, lizenzieren häufig Firmware von globalen Anbietern und fertigen lokal, um Lokalisierungsvorschriften zu erfüllen. Diese Dynamik verlagert hochmargige Software- und Dienstleistungserlöse zu multinationalen Anbietern, hält aber Hardware-Volumina lokal. Da Versorgungsunternehmen Multi-Vektor-Strategien über Strom, Gas und Wasser verfolgen, können Anbieter, die wirklich konvergierte Plattformen anbieten, Prämienbewerungen erzielen und die Skalenvorteile stärken, die bereits im Markt für Smart Utilities Management wirksam sind.

Branchenführer im Bereich Smart Utilities Management

IBM Corporation

Atos SE

Honeywell International Inc.

ABB Ltd

Siemens AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für intelligentes Versorgungsmanagement

- IBM Corporation

- Siemens AG

- Honeywell International Inc.

- ABB Ltd

- Cisco Systems Inc.

- Atos SE

- Itron Inc.

- Schneider Electric SE

- Oracle Corp.

- Landis+Gyr AG

- Aclara Technologies LLC

- Sensus (Xylem Inc.)

- Kamstrup A/S

- Trilliant Holdings

- Powel ASA

- GE Digital

- Eaton Corp. plc

- Silver Spring Networks (Itron)

- Enel X

- Huawei Technologies Co.

Analyse der Unternehmen im Markt für intelligentes Versorgungsmanagement lesen

Marktchancen und Zukunftsaussichten

Cybersicherheit und Compliance-getriebene Modernisierung erweitern den adressierbaren Bereich über AMI hinaus auf sichere Betriebsplattformen und Gerätesteuerung. Da EU-Mitgliedstaaten NIS2 im Jahr 2026 in nationales Recht umsetzen und der Cyber Resilience Act Cybersicherheitsanforderungen für Produkte mit digitalen Elementen festlegt, richten Versorger und Anbieter ihre Beschaffung zunehmend auf überprüfbare Sicherheitskontrollen, Patchfähigkeit und interoperable Datenverarbeitung aus. Dies steigert die Nachfrage nach Managed-Security-, Identitäts- und Compliance-Tools, die in die Softwarelösungen der Versorger integriert sind.

Große, finanzierte Programme zur Netzdigitalisierung sowie nationale Überwachungsinitiativen schaffen ebenfalls Bereitstellungsspielraum für einheitliche Betriebsabläufe, digitale Zwillinge und DER-Orchestrierung. Im Juni 2026 demonstrierte das von CINEA unterstützte Danube-InGrid-Projekt (mit einer Förderung von 135 Millionen EUR aus CEF Energy) eine Modernisierung mehrerer Versorger im großen Maßstab, einschließlich des automatischen Betriebs von Stufenschaltern bei Transformatoren unter Last in Ungarn und der Fernüberwachung von mehr als 680.000 Anschlusspunkten in Košice, Slowakei. Im Juli 2026 startete das Ministerium für Energie und Infrastruktur der VAE das Emirates Monitoring Center mit Siemens Spectrum Power für die landesweite Echtzeit-Netzüberwachung, während EVNHANOI in Vietnam den Austausch mechanischer Zähler durch elektronische Zähler mit angeschlossener Ferndatenerfassung sowie die Automatisierung von 220-kV- und 110-kV-Umspannwerken im Rahmen der Resolution 57-NQ/TW meldete. Neben den Programmen auf Betreiberseite entwickelt sich die Plattformkonsolidierung zu einer produktgetriebenen Chance, wie GE Vernova mit der Einführung von GridOS for Distribution im Februar 2026 zeigt, das DER-Management, Netzmodellierung und Echtzeitbetrieb vereinheitlicht, da Versorger isolierte Altsysteme ablösen wollen.

Aktuelle Branchenentwicklungen im Markt für intelligentes Versorgungsmanagement

- Mai 2026: Siemens kündigte die nächste Generation seiner Gridscale-X-Plattform an und ergänzte sie um KI-gestützte Funktionen zur Verbesserung der Übertragungsplanungsprozesse. Die Version unterstützt Versorger und Netzbetreiber, die schnellere Planungszyklen und stärker automatisierte Entscheidungsunterstützung anstreben, während Lastvolatilität zunimmt und Netzengpässe sich verschärfen.

- August 2025: Honeywell erwarb die Datenplattform und Versorgungssoftware-Technologien von SparkMeter, einschließlich Praxis, GridScan und GridFin, und erweiterte damit sein Portfolio an Versorgungslösungen. Die Übernahme stärkt Honeywells Position in der Netzanalytik und bei softwaregestützten Angeboten und ergänzt breitere Initiativen zur Digitalisierung von Versorgern und operativer Transparenz.

- Mai 2024: Honeywell brachte eine KI-fähige Honeywell-Forge-Softwarelösung auf den Markt, die auf die Beschleunigung der Modernisierung von Netzanlagen der Versorger ausgerichtet ist. Durch die Betonung von Analytik und Erkenntnissen zur Anlagenleistung verleiht die Plattform der softwarezentrierten Beschaffung zusätzlichen Schub, bei der Versorger operative Intelligenz und Lebenszyklusoptimierung gegenüber punktuellen Hardware-Upgrades priorisieren.

Markt für intelligentes Versorgungsmanagement Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt umfasst Software, vernetzte Hardware und zugehörige Dienstleistungen, die Strom-, Wasser- und Gasversorgern helfen, Nutzungs- und Betriebsdaten zu erfassen, sie in Erkenntnisse umzuwandeln und über digitale Werkzeuge intelligentere Außendienst- und Kundenworkflows zu betreiben.

Umfangsausschlüsse: Wir schließen Stromerzeugungsanlagen, eigenständige Netzspeicher im großen Maßstab und rein manuelle Anlagenmanagement-Dienstleistungen von dieser Marktgrößenbestimmung aus.

Übersicht der Segmentierung

- Nach Typ

- Zählerdatenmanagementsysteme

- Energieüberwachung/-management

- Intelligentes Verteilungsmanagement

- Fortschrittliche Ausfallmanagementsysteme

- Nach Komponente

- Hardware

- Software

- Dienstleistungen

- Nach Versorgungstyp

- Strom

- Wasser

- Gas

- Nach Bereitstellungsmodus

- On-Premise

- Cloud

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die Marktstruktur festzulegen und Ausgangssignale für die Nachfrage zu erstellen, die sich regionsübergreifend überprüfen lassen. Wir haben öffentliche Quellen wie die US Energy Information Administration, Eurostat, die Weltbank, IEA-Veröffentlichungen und Websites von Regulierungsbehörden für Versorger ausgewertet, um Versorgungsanschlüsse, Themen zu Netzinvestitionen und Digitalisierungsprioritäten zu verstehen.

Um zu vermeiden, dass das Modell auf einem einzigen Datenstrom basiert, haben wir zudem Geschäftsberichte von Unternehmen, Investorenpräsentationen, Notizen zu Gewinnmitteilungen und seriöse Presseberichte auf Produktmix, Implementierungsthemen und Preissprache hin durchsucht. Bei Bedarf nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzanalysen, Patentrecherchen und Import-Export-Signale auf Lieferebene, um die zeitliche Einordnung der Einführung von Zähler- und Kommunikationshardware zu überprüfen. Diese Beispiele sind nicht erschöpfend, und weitere öffentliche und kostenpflichtige Quellen wurden für Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Befragungen

Die Primärarbeit konzentrierte sich auf Interviews und Befragungen mit digitalen Führungskräften von Versorgern, Betriebs- und Störungsteams, IT- und OT-Managern, Systemintegratoren und Produktspezialisten entlang der Wertschöpfungskette. Wir nutzten die Ergebnisse, um zu bestätigen, was als Management intelligenter Versorger budgetiert wird, wie Cloud-Migrationen getaktet werden und wie Versorger ihre Ausgaben über Software, Hardware und Dienstleistungen hinweg in den wichtigsten Regionen aufteilen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26 % | CXOs: 17 % | APAC: 45 % |

| Mid-Tier: 57 % | Funktions-/Bereichsleiter: 40 % | EMEA: 37 % |

| Kleinere Akteure: 17 % | Manager: 43 % | Amerika: 18 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem die Anzahl der Versorger, die Durchdringung mit Zählern und die Einführungsraten digitaler Betriebsabläufe in einen adressierbaren Ausgabenpool übersetzt werden, der anschließend danach gefiltert wird, welcher Anteil typischerweise in Programme zum Management intelligenter Versorger fällt. Zur Plausibilitätsprüfung werden die Gesamtsummen durch selektive Bottom-up-Näherungen bestätigt, etwa durch stichprobenartige Vertragswerte, geschätzte Erneuerungszyklen des installierten Bestands sowie einige Anbieter- und Vertriebskanalprüfungen zu durchschnittlichen Verkaufspreisen und Bereitstellungsvolumina.

Zu den wichtigsten Modelleingaben zählen das Tempo der AMI- und Smart-Meter-Einführung, das Verhältnis von Cloud zu On-Premise, die Einführung von Automatisierung bei Störungen und Verteilung, Trends bei der digitalen Zuordnung von Investitions- und Betriebsausgaben der Versorger sowie die Dienstleistungsintensität während mehrjähriger Implementierungen. Wenn sich die Primärdaten regional unterschieden, verwendeten wir eine Szenarioanalyse (Basis-, konservatives und beschleunigtes Szenario) und verankerten die endgültige Prognose dann im Basisszenario, das durch den konsistentesten Expertenkonsens gestützt wird. Wo Bottom-up-Prüfungen begrenzt waren, etwa bei fehlenden Angaben zu Dienstleistungserträgen, verwendeten wir in Interviews besprochene verhältnisbasierte Benchmarks und passten sie an Unterschiede zwischen Versorgertypen an.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation unabhängiger Signale validiert, einschließlich der Richtung der digitalen Ausgaben der Versorger, der Zeitpläne für die Einführung und bekannter Einführungshürden bei Datenintegration und Cybersicherheit. Abweichungen werden schrittweise überprüft, beginnend mit Prüfungen auf Analystenebene zu Einheitenrechnungen und Währungsumrechnungen, gefolgt von einer Peer-Review der Annahmen und regionalen Aufteilungen, und schließlich einer abschließenden Freigabe nach erneuter Überprüfung von Ausreißern.

Der Bericht wird jährlich aktualisiert, und zwischenzeitliche Aktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, etwa größere regulatorische Änderungen, schnelle Veränderungen bei Versorgerinvestitionen oder sprunghafte Veränderungen bei der Cloud-Einführung. Vor der Auslieferung führen wir eine erneute Durchsicht der neuesten öffentlichen Veröffentlichungen durch und kontaktieren ausgewählte Experten erneut, falls die neuen Informationen wichtige Variablen verändern.

Die Marktgröße von Mordor Intelligence für Management intelligenter Versorger, das das Geschäft der Versorger neu erfindet, im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für das Management intelligenter Versorger stimmen oft nicht überein, da jeder Herausgeber die Abgrenzungen unterschiedlich zieht und zudem unterschiedliche Nachfragesignale zur Skalierung des Modells verwendet. Unterschiede zeigen sich auch dann, wenn sich eine Schätzung stärker auf zusammengefasste Anbietererlöse stützt, während eine andere von breiteren Proxys für Ausgaben für intelligente Netze getrieben wird.

Eigenständige Netzspeicher im großen Maßstab liegen außerhalb des Umfangs von Mordor Intelligence für diesen Markt, und diese eine Einbeziehungsentscheidung kann die Gesamtsummen in Studien nach oben verschieben, die Speicher, Transformatoren oder andere Netzhardware unter derselben Überschrift zusammenfassen. Lücken entstehen auch dadurch, wie Unternehmen Dienstleistungen behandeln, wobei einige breitere Beratungs- und Managed-Operations-Leistungen mitzählen, sowie durch den Zeitpunkt der Aktualisierung, bei dem Daten der Währungsumrechnung und Rücksetzungen der Versorgerbudgets zum Jahresende den Wert des laufenden Jahres verschieben können.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 20,38 Mrd. USD (2026) | |

| Fachverlag A | 52,86 Mrd. USD (2025) | Verwendet einen breiteren Umfang für intelligente Versorger, der eine umfassende Hardwarepalette und zugehörige Dienstleistungen über intelligente Zähler, AMI, Netzausrüstung für intelligente Netze und sogar Speicher hinweg zusammenfasst, sodass der adressierbare Pool größer ist als bei einer auf Management fokussierten Definition. |

| Branchenportal B | 30,00 Mrd. USD (2025) | Verwendet eine weniger strenge Definition, die angrenzende digitale Versorgertechnologien und Automatisierungspakete einschließen kann, und die Bezugnahmen auf das Basisjahr scheinen inkonsistent zu sein, was einen direkten Vergleich erschwert. |

Der Vergleich zeigt, dass die größte Abweichung davon abhängt, ob sich die Schätzung auf Management-Software, vernetzte Enabling-Hardware und Implementierungsdienstleistungen konzentriert oder ob sie sich auf breitere Netzausrüstung für intelligente Netze und Speicher ausdehnt. Indem die Variablen an Signale zur Einführung des Versorgermanagements gebunden und die Gesamtsummen anschließend durch fundierte Vertrags- und Preisprüfungen abgeglichen werden, bleibt die resultierende Zahl leichter nachvollziehbar und Jahr für Jahr reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Smart Utilities Management?

Der Markt wird im Jahr 2026 auf 20,38 Milliarden USD geschätzt und soll bis 2031 auf 41,84 Milliarden USD ansteigen.

Welches Komponentensegment wächst am schnellsten?

Dienstleistungen führen das Wachstum mit einer CAGR von 15,95 % an, da Versorgungsunternehmen zunehmend Integrations-, Cybersicherheits- und Analysekompetenzen auslagern.

Warum übernehmen Wasserversorgungsunternehmen jetzt schneller intelligente Plattformen?

Zunehmender Dürredruck, Leckagestrafen und NB-IoT-Messpilotprojekte – wie das Programm des Cairns Regional Council – beschleunigen digitale Investitionen im Wassersegment.

Wie beeinflussen staatliche Vorschriften die Einführung?

Nationale Einführungen wie Australiens Frist für intelligente Zähler bis 2030 und die US-amerikanischen Bundesanforderungen für Zähler schaffen garantierte Nachfrage und ermöglichen Skaleneffizienzen sowie schnellere Einführungen.

Welche Rolle spielt Edge-Computing bei der Modernisierung von Versorgungsunternehmen?

In Zähler oder Umspannwerke eingebettete Edge-KI minimiert Entscheidungslatenz, reduziert die Backhaul-Bandbreite um bis zu 90 % und unterstützt Echtzeitanwendungen wie die Orchestrierung von Elektrofahrzeug-Ladevorgängen.

Welche Region soll bis 2031 am schnellsten wachsen?

Asien-Pazifik soll mit einer CAGR von 15,72 % wachsen, gestützt durch Chinas Rekordinvestitionen in das Stromnetz und Indiens groß angelegte Übertragungs-Upgrades.

Seite zuletzt aktualisiert am: