Slowakische Republik Facility-Management-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

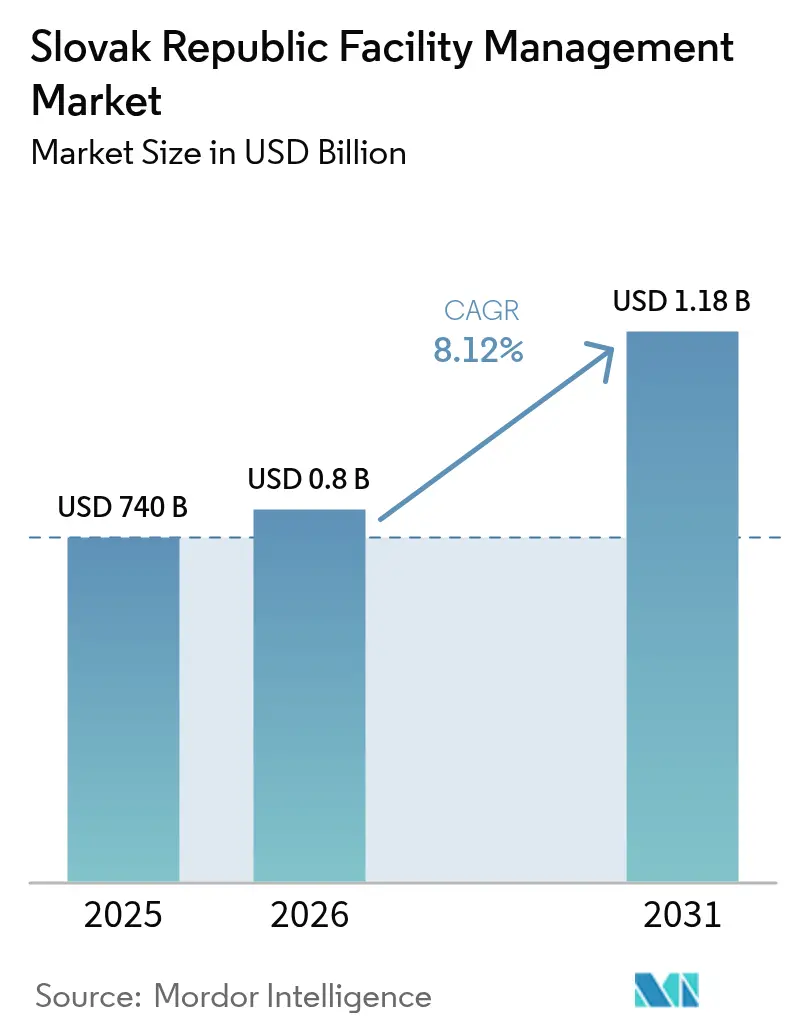

| Marktgröße im Basisjahr (2025) | 740 Milliarden US-Dollar |

| Marktgröße (2026) | 0.8 Milliarden US-Dollar |

| Marktgröße (2031) | 1.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Slowakische Republik Facility-Management-Marktanalyse von Mordor Intelligence

Die Größe des slowakischen Facility-Management-Markts wird im Jahr 2026 auf 800 Millionen USD geschätzt, ausgehend von einem Wert von 740 Millionen USD im Jahr 2025, mit Projektionen für 2031, die 1,18 Milliarden USD zeigen, und einer CAGR von 8,12 % im Zeitraum 2026–2031. Die fertigungsorientierte Wirtschaft der Slowakei, die rasche Inanspruchnahme der EU-Aufbau- und Resilienzfazilität (ARF) sowie die Durchsetzung der Richtlinie über die Gesamtenergieeffizienz von Gebäuden (EPBD) stützen diese Expansion. Der Bau von Batterie- und Elektronikanlagen im westlichen Korridor sowie bundesweite Krankenhaus-, Schienen- und Bildungsaufrüstungen, die über rund 6 Milliarden EUR an ARF-Zuschüssen finanziert werden, vergrößern die adressierbare Basis für technische und integrierte Dienstleistungsverträge.[1]Ministerstvo investícií SR, "Rekord-EU-Fondsabsorption", mirri.gov.sk Steigende ESG-Berichterstattung – 78 % der großen slowakischen Unternehmen veröffentlichen inzwischen Nachhaltigkeitsdaten – erhöht die Premiumnachfrage nach grünen Gebäudepaketen und KI-gestützter vorausschauender Wartung. Enge Arbeitsmärkte, konzentriert auf zertifizierte HLK- und Elektrofachberufe, sowie anhaltende Büroleerstandsraten in Bratislava dämpfen die unmittelbare Margenausweitung jedoch.

Wesentliche Erkenntnisse des Berichts

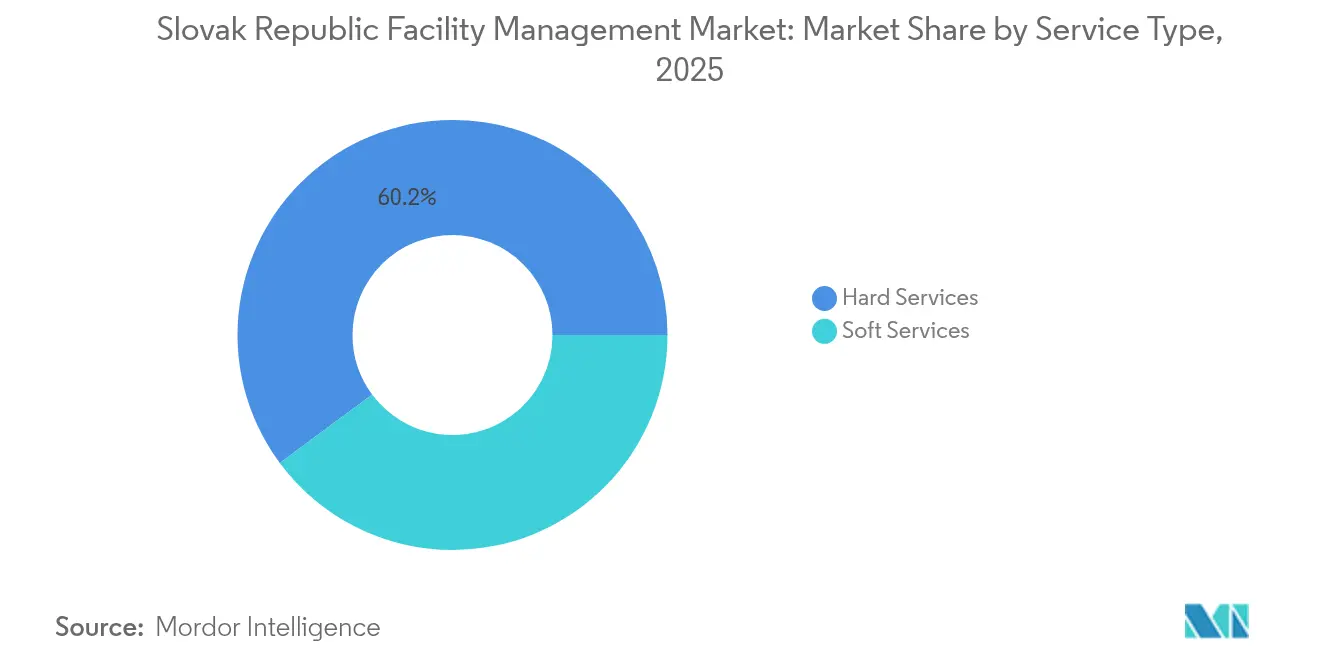

- Nach Servicetyp entfielen im Jahr 2025 60,15 % des slowakischen Facility-Management-Marktanteils auf Hard Services, während Soft Services bis 2031 mit einer CAGR von 8,74 % zulegen.

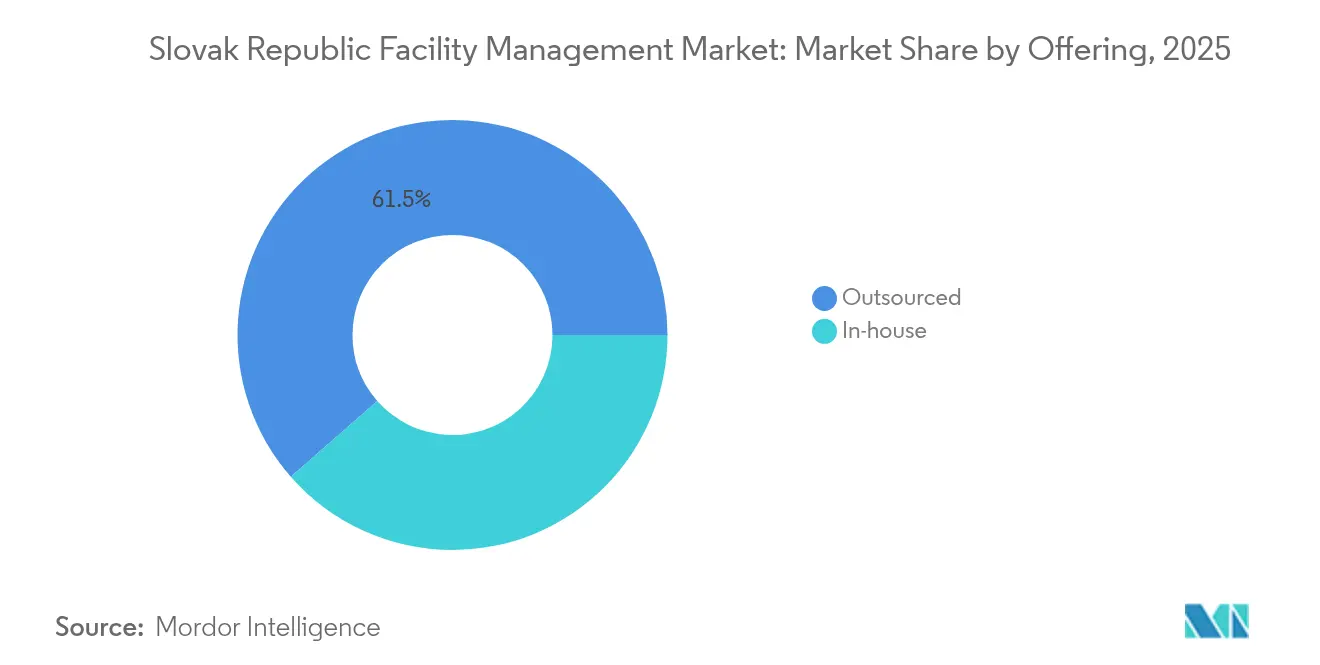

- Nach Angebotstyp hielt das Outsourcing-Modell im Jahr 2025 61,45 % der slowakischen Facility-Management-Marktgröße und soll bis 2031 mit einer CAGR von 8,35 % wachsen.

- Nach Endnutzer führten gewerbliche Einrichtungen im Jahr 2025 mit einem Umsatzanteil von 35,85 %; für Institutionelle & Öffentliche Infrastruktur wird bis 2031 eine CAGR von 8,42 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Slowakische Republik Facility-Management-Markttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| ARF-gestützte Krankenhaus-, Schienen- und Bildungsaufrüstungen | +2.1% | National, Bratislava und regionale Knotenpunkte | Mittelfristig (2–4 Jahre) |

| Erweiterung von Automobil-, Batterie- und Elektronikanlagen | +1.8% | Westslowakei | Kurzfristig (≤ 2 Jahre) |

| EPBD-getriebene IoT/BMS- und KI-Wartungsimplementierung | +1.4% | National | Langfristig (≥ 4 Jahre) |

| ≥ 70 % Outsourcing-Durchdringung in Bürogebäuden der Klasse A | +0.9% | Bratislava | Mittelfristig (2–4 Jahre) |

| ESG- und Grünzertifizierungsnachfrage | +1.2% | National | Mittelfristig (2–4 Jahre) |

| Sanierung von 700.000 vorgefertigten Wohnblöcken | +0.8% | Städtische Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Aufbau- und Resilienzfazilität – Infrastrukturmodernisierung

Eine Rekordhohe Inanspruchnahme von EU-Mitteln leitet 6 Milliarden EUR in slowakische Krankenhaus-, Schienen- und Bildungsprojekte bis 2026, was große mehrjährige technische Facility-Management-Verträge erzeugt, die fragmentierte gewerbliche Aufträge ersetzen. Die Modernisierung der Bahnstrecke Poprad-Tatry allein (369 Millionen EUR) erfordert Logistikkoordination, Sicherheitsüberwachung und Inbetriebnahmedienstleistungen. [2]Korzár, "Modernisierung der Bahnstrecke Poprad-Tatry", korzar.sme.skIWF-Analysen bestätigen den durch öffentliche Investitionen gestützten BIP-Impuls und stärken die Nachfrage über mehrere Segmente hinweg. Anbieter, die in der Lage sind, Hard- und Soft-Disziplinen mit robuster KPI-Verfolgung zu bündeln, sichern sich margenstarke, langfristige Verträge.

Expansion der Batterieproduktion im Automobilsektor

Hyundai Mobis (257 Millionen USD) und InoBat-Gotion (1 Milliarde EUR) bilden den Kern eines Batterie-Clusters, der Reinraumbetrieb, Logistik für Gefahrstoffe und präzise Klimatisierung erfordert. Produktionsziele von 300.000 Elektrofahrzeug-Antriebseinheiten und 240.000 Fahrzeugbatterien jährlich machen einen 24/7-Betrieb mit vorausschauender Wartung, spezialisierter Brandbekämpfung und Energiemanagementprotokollen erforderlich. Staatliche Anreize im Wert von 28 Millionen USD unterstreichen die politische Kontinuität und gewährleisten eine stabile Pipeline industrieller Facility-Management-Möglichkeiten.

EPBD-Umsetzung und Integration intelligenter Gebäudetechnologien

Die Slowakei hat die EU-EPBD Anfang 2024 umgesetzt und damit Gebäudesystem-Upgrades, Mindestenergistandards und EV-Ladeinfrastruktur verbindlich vorgeschrieben. [3]Schoenherr, Die Auswirkungen der Richtlinie über die Gesamtenergieeffizienz von Gebäuden auf Städte und Gemeinden,

schoenherr.eu IoT-fähige Gebäudemanagementsysteme (BMS) in Verbindung mit KI-Analytik können den Energieverbrauch in Büros um bis zu 37 % senken. Das staatliche Energiegutscheinprogramm „Zelená domácnostiam” hat innerhalb weniger Monate 47 Millionen EUR ausgeschöpft, was auf eine beträchtliche latente Nachfrage nach Smart-Tech-Nachrüstungen hindeutet. Facility-Management-Unternehmen, die schlüsselfertige Audit-Design-Betrieb-Pakete anbieten, erzielen Premiumpreise.

ESG-Compliance und Nachfrage nach Grünzertifizierungen

Obligatorische Nachhaltigkeitspflichten im Rahmen der Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen steigern die Nachfrage nach CO₂-Tracking, erneuerbarer Energiebeschaffung sowie BREEAM/LEED-Konformitätsdiensten. Banken in Mitteleuropa knüpfen inzwischen mehr als drei Viertel ihrer Kreditentscheidungen für gewerbliche Immobilien an externe Nachhaltigkeitsnachweise, was die Beschaffungsnormen im Facility Management neu gestaltet. Integrierte Anbieter, die Energieoptimierung, Abfallreduzierung und transparente ESG-Kennzahlen liefern, erzielen höhere Verlängerungsraten und Honorarerhöhungen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Mangel an zertifizierten HLK-, Elektro- und Brandschutzfachkräften | -1.6% | National | Kurzfristig (≤ 2 Jahre) |

| > 14 % Büroleerstand in Bratislava | -0.8% | Bratislava | Mittelfristig (2–4 Jahre) |

| Standardisierte Preisgestaltung senkt EBIT-Margen mittlerer Anbieter | -0.7% | National | Mittelfristig (2–4 Jahre) |

| Fragmentierte Kleinstanbieterstruktur | -0.5% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Krise des Fachkräftemangels im technischen Bereich

EU-weite Daten führen Klempner, Elektriker und HLK-Ingenieure zu den am stärksten nachgefragten Berufen, und die Arbeitslosenquote von 2,3 % in Bratislava verdeckt akute Qualifikationslücken. [4]Europäische Arbeitsbehörde, "EU-Mangelbericht", ela.europa.euCedefop prognostiziert, dass diese Ungleichgewichte bis 2035 anhalten werden, was Lohnkostensteigerungen antreibt und die Skalierbarkeit von Dienstleistungen behindert. Anbieter implementieren Ausbildungspipelines und Auslandsrekrutierung, arbeiten jedoch immer noch unterhalb der optimalen Kapazität.

Leerstandsdruck auf dem Büromarkt in Bratislava

Die Verbreitung hybrider Arbeitsmodelle hält den Büroleerstand in Bratislava über 14 %, was die Volumina im Soft-Facility-Management komprimiert und kürzere, preissensible Verträge begünstigt. Investitionsberichte verweisen auf Gebotspreisdifferenzen und gedämpfte Transaktionsflüsse in europäischen Sekundärstädten, was den Wettbewerb um eine schrumpfende Mieterbase intensiviert. Facility-Management-Unternehmen müssen sich auf Logistik-, Life-Science- und Mischnutzungsassets verlagern, um verlorene Reinigungs- und Catering-Stunden auszugleichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Technische Aufrüstungen sichern die Führung der Hard Services

Hard Services hielten im Jahr 2025 einen dominanten Marktanteil von 60,15 % am slowakischen Facility-Management-Markt, angetrieben durch verbindliche Brand-, HLK- und Elektrosystemstandards in Industrie- und Verwaltungsgebäuden. Die Einhaltung der EPBD und strenge Anforderungen an Reinräume in der Automobilindustrie halten langfristige Wartungsverträge stabil und verankern die slowakische Facility-Management-Marktgröße für technische Disziplinen bei einer CAGR von 7,65 % bis 2031. Soft Services übertreffen trotz Standardisierung das Gesamtwachstum mit einer CAGR von 8,74 %, da Bürogebäude der Klasse A in Bratislava Sicherheit, Empfang und spezialisierte Reinigung entsprechend ESG-Hygienestandards auslagern.

Digitale Konvergenz verwischt Servicesilos: Gebündelte Energiemanagement-, Abfalloptimierungs- und Arbeitsplatzerfahrungsplattformen fördern den Querverkauf von Hard-Service-Anbietern in Soft-Facility-Management-Kategorien, glätten die Umsatzvolatilität und heben die gemischten Margen über den sektoralen Durchschnitt von unter 5 % an.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Angebotstyp: Outsourcing intensiviert sich in öffentlichen und privaten Projekten

Das Outsourcing-Modell machte im Jahr 2025 61,45 % der slowakischen Facility-Management-Marktgröße aus und soll bis 2031 mit einer CAGR von 8,35 % wachsen, da Unternehmen und Kommunen Risiken und Investitionsausgaben an spezialisierte Partner übertragen. Integriertes Facility Management steht an der Premiumspitze und erzielt zweistelliges Vertragswertswachstum durch standortübergreifende, mehrdienstleistungsumfassende Pakete unter einheitlichen KPIs. Einzel- und gebündeltes Facility Management bleiben Einstiegspunkte für KMU und regionale öffentliche Einrichtungen, die erstmals Dienstleistungen auslagern.

Eigenleistungsbetrieb deckt noch 38,55 % der Einrichtungen ab, insbesondere in Energie- und Petro-Chemieanlagen, wo die Sicherheitsaufsicht als Kernkompetenz betrachtet wird. Gleichwohl pilotieren budgetbeschränkte Ministerien Public-Private-Partnership-Facility-Management-Modelle für neue Bahndepots und Krankenhäuser, was weitere Marktanteilsgewinne für das Outsourcing-Segment signalisiert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer: Öffentliche Infrastruktur entwickelt sich zum Knoten mit dem schnellsten Wachstum

Gewerbliche Immobilien – Einzelhandel, Lagerung und Gastgewerbe – behielten im Jahr 2025 die Führung mit einem Umsatzanteil von 35,85 %, was die mitteleuropäische Logistikrolle der Slowakei widerspiegelt. Energieeffiziente Ladennachrüstungen und die Erholung der Hotelpipeline nach der Pandemie stützen die Nachfrage, jedoch in abnehmendem Tempo.

Institutionelle & Öffentliche Infrastruktur soll mit einer CAGR von 8,42 % wachsen, katalysiert durch ARF-finanzierte Krankenhausrenovierungen, Modernisierung von Universitätswohnheimen und die 369-Millionen-EUR-Bahnaufrüstung Poprad-Tatry. Industrie- & Verfahrenstechnikstandorte profitieren von Investitionsausgaben für Batterieanlagen und Brownfield-Automobilerweiterungen, während Mehrfamilienhäuser und Freizeitkomplexe als Nischen mit höheren Margen für gemeinschaftsorientierte Dienstleister entstehen.

Geografische Analyse

Bratislava kontrolliert im Jahr 2025 rund 39,40 % des slowakischen Facility-Management-Marktanteils, gestützt durch das höchste BIP pro Kopf des Landes sowie eine dichte Inventur an Bürogebäuden der Klasse A und Verwaltungsgebäuden. Premium-ESG-Verträge und die Verfügbarkeit mehrsprachiger Arbeitskräfte ermöglichen Preisaufschläge gegenüber regionalen Durchschnittswerten.

Die Westslowakei verzeichnet die schnellste Wachstumsdynamik – mit einer CAGR von rund 9,85 % – bis 2031, da Novaky, Trnava und Nitra Automobil- und Batterie-Megaprojekte beherbergen, die eine kontinuierliche technische Facility-Management-Präsenz und fortschrittliche Sicherheitsprotokolle erfordern. Mittelslowakei wächst kontinuierlich auf der Grundlage diversifizierter Fertigungs- und Logistikkorridore, während östliche Regionen EU-Kohäsionsmittel für die Nachrüstung von Schulen, Gerichten und Regionalkrankenhäusern nutzen und damit schrittweise Servicequalitätslücken schließen.

OECD-Arbeitsdaten unterstreichen Disparitäten: Die Arbeitslosenquote in Bratislava liegt bei 2,1 % gegenüber 10,7 % im Osten, was Lohnstrukturen und Anbieterkonzentration prägt. Anbieter, die kostenorientierte Modelle für ostslowakische Kommunen maßschneidern – während sie KI-gestützte Überwachung zentral einsetzen – können ungenutztes öffentliches Sektorvolumen erschließen.

Wettbewerbslandschaft

Die slowakische Facility-Management-Branche weist eine moderate Fragmentierung auf. Globale Marktführer wie ISS Facility Services, Sodexo Slovakia s.r.o. und ATALIAN Global Services sichern sich standortübergreifende Industrie-, Finanz- und öffentliche Sektorverträge durch standardisierte Prozesse und IoT-Plattformen. Regionale Spezialisten wie Apleona HSG s.r.o., Reiwag Facility Services GmbH und ENGIE Services a.s. differenzieren sich durch tiefe technische Zertifizierungen und lokale Compliance-Expertise, insbesondere im Brandschutz- und Reinraummanagement.

Technologie wird zum entscheidenden Wettbewerbsvorteil: Führende Anbieter setzen digitale Zwillinge, sensorbasierte Zustandsüberwachung und mobile Workforce-Anwendungen ein, um reaktive Einsätze zu reduzieren und leistungsbasierte Preisgestaltung zu ermöglichen. Leadec s.r.o.s Kreislaufwirtschaftsangebot – das Abwärmenutzung und geschlossene Kühlmittelsysteme umfasst – veranschaulicht die ESG-getriebene Servicediversifizierung.

Margendruck im Soft-Facility-Management beschleunigt die Konsolidierung; kleinere Gebäudereinigung- und Sicherheitsunternehmen, die Technologieinvestitionen nicht finanzieren können, akzeptieren zunehmend Übernahmen oder Subunternehmerrollen. Gleichzeitig eröffnet das wachsende öffentliche Sektor-Outsourcing Raum für Gemeinschaftsunternehmen, die internationale Kapitalstärke mit den regionalen Netzwerken slowakischer KMU verbinden.

Branchenführer im slowakischen Facility-Management

Apleona HSG s.r.o.

Reiwag Facility Services GmbH

OKIN FACILITY

BBS Facility Management s.r.o.

Danube Facility Services

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Gotion und InoBat haben den Grundstein für eine 1-Milliarde-EUR-EV-Batterieanlage gelegt – die größte einzelne Facility-Management-Möglichkeit in der Geschichte der slowakischen Industrie –, die ein vollumfängliches Reinraum- und Gefahrstoffmanagement erfordert.

- Mai 2025: Der Europäische Rat hat den geänderten ARF-Plan der Slowakei ratifiziert und damit 6 Milliarden EUR für Infrastrukturaufrüstungen bis 2026 gesichert, was die Facility-Management-Pipelines des öffentlichen Sektors aufrechterhält.

- März 2025: Der IWF bestätigte die BIP-Erholung der Slowakei auf 2,0 % im Jahr 2024 und führte dies auf eine hohe EU-Fondsabsorption zurück, die die Facility-Management-Nachfrage stärkt.

- Februar 2025: Das Finanzministerium prognostizierte ein BIP-Wachstum von 1,9 % für 2025, gestützt durch energieeffiziente Sanierungsprojekte, die von der Planungs- in die Umsetzungsphase übergehen.

Berichtsumfang des slowakischen Facility-Management-Markts

Facility Management ist eine effektive Form des Unternehmensmanagements, die relevante, kosteneffektive Dienstleistungen zur Unterstützung der Kerngeschäftsaktivitäten erbringt und deren Optimierung ermöglicht. Die Facility-Management-Dienstleistungen werden in Hard-Facility-Management-Dienstleistungen und Soft-Facility-Management-Dienstleistungen unterteilt. Sowohl Eigenleistungs-Facility-Management als auch ausgelagerte Facility-Management-Dienstleistungen werden im Geltungsbereich berücksichtigt. Der Markt für integriertes Facility Management (IFM) sowie Einzel- und gebündelte Dienstleistungen sind im Segment der ausgelagerten Facility-Management-Dienstleistungen enthalten.

Der slowakische Facility-Management-Markt ist nach Servicetyp segmentiert (Hard Services [Asset-Management, MEP- und HLK-Dienstleistungen, Brandschutzsysteme und Sicherheit sowie sonstige Hard-Facility-Management-Dienstleistungen] und Soft Services [Büroservice und Sicherheit, Reinigungsdienstleistungen, Cateringdienstleistungen und sonstige Soft-Facility-Management-Dienstleistungen]), nach Angebotstyp (Eigenleistung und Fremdvergabe [Einzel-Facility-Management, gebündeltes Facility Management und integriertes Facility Management]) sowie nach Endnutzer (Gewerbe, Gastgewerbe, Institutionelle & Öffentliche Infrastruktur, Gesundheitswesen, Industrie- & Verfahrenstechniksektor und Sonstige). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten (USD) angegeben.

| Hard Services | Asset-Management |

| MEP- und HLK-Dienstleistungen | |

| Brandschutzsysteme und Sicherheit | |

| Sonstige Hard-Facility-Management-Dienstleistungen | |

| Soft Services | Büroservice und Sicherheit |

| Reinigungsdienstleistungen | |

| Cateringdienstleistungen | |

| Sonstige Soft-Facility-Management-Dienstleistungen |

| Eigenleistung | |

| Fremdvergabe | Einzel-Facility-Management |

| Gebündeltes Facility Management | |

| Integriertes Facility Management |

| Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhäuser usw.) |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) |

| Institutionelle und Öffentliche Infrastruktur (Staat, Bildung, Verkehr) |

| Gesundheitswesen (öffentliche und private Einrichtungen) |

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) |

| Sonstige Endnutzerbranchen (Mehrfamilienhäuser, Unterhaltung, Sport und Freizeit) |

| Nach Servicetyp | Hard Services | Asset-Management |

| MEP- und HLK-Dienstleistungen | ||

| Brandschutzsysteme und Sicherheit | ||

| Sonstige Hard-Facility-Management-Dienstleistungen | ||

| Soft Services | Büroservice und Sicherheit | |

| Reinigungsdienstleistungen | ||

| Cateringdienstleistungen | ||

| Sonstige Soft-Facility-Management-Dienstleistungen | ||

| Nach Angebotstyp | Eigenleistung | |

| Fremdvergabe | Einzel-Facility-Management | |

| Gebündeltes Facility Management | ||

| Integriertes Facility Management | ||

| Nach Endnutzerbranche | Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhäuser usw.) | |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) | ||

| Institutionelle und Öffentliche Infrastruktur (Staat, Bildung, Verkehr) | ||

| Gesundheitswesen (öffentliche und private Einrichtungen) | ||

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) | ||

| Sonstige Endnutzerbranchen (Mehrfamilienhäuser, Unterhaltung, Sport und Freizeit) | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des slowakischen Facility-Management-Markts?

Die Größe des slowakischen Facility-Management-Markts beträgt 800 Millionen USD im Jahr 2026.

Wie schnell soll der Markt wachsen?

Der Markt soll mit einer CAGR von 8,12 % wachsen und bis 2031 1,18 Milliarden USD erreichen.

Welche Servicekategorie dominiert den Markt?

Hard Services führen mit einem Marktanteil von 60,15 % aufgrund strenger technischer und regulatorischer Anforderungen in Industrie- und Verwaltungsgebäuden.

Warum gewinnt Outsourcing in der Slowakischen Republik an Dynamik?

Unternehmen und öffentliche Einrichtungen bevorzugen Outsourcing-Modelle, um Risiken zu übertragen, auf spezialisiertes Wissen zuzugreifen und EU-Compliance-Vorgaben zu erfüllen, was dem ausgelagerten Facility Management im Jahr 2025 einen Marktanteil von 61,45 % einbringt.

Wie wirkt sich die ESG-Regulierung auf Facility-Management-Anbieter aus?

Obligatorische Nachhaltigkeitsberichterstattung und Grünkreditkriterien schaffen Anreize für integrierte Anbieter, die Energieoptimierung, CO₂-Tracking und Zertifizierungsunterstützung liefern können, und erschließen so Premiumpotenzial bei der Preisgestaltung.

Seite zuletzt aktualisiert am: