Größe und Marktanteil des slowenischen Facility-Management-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

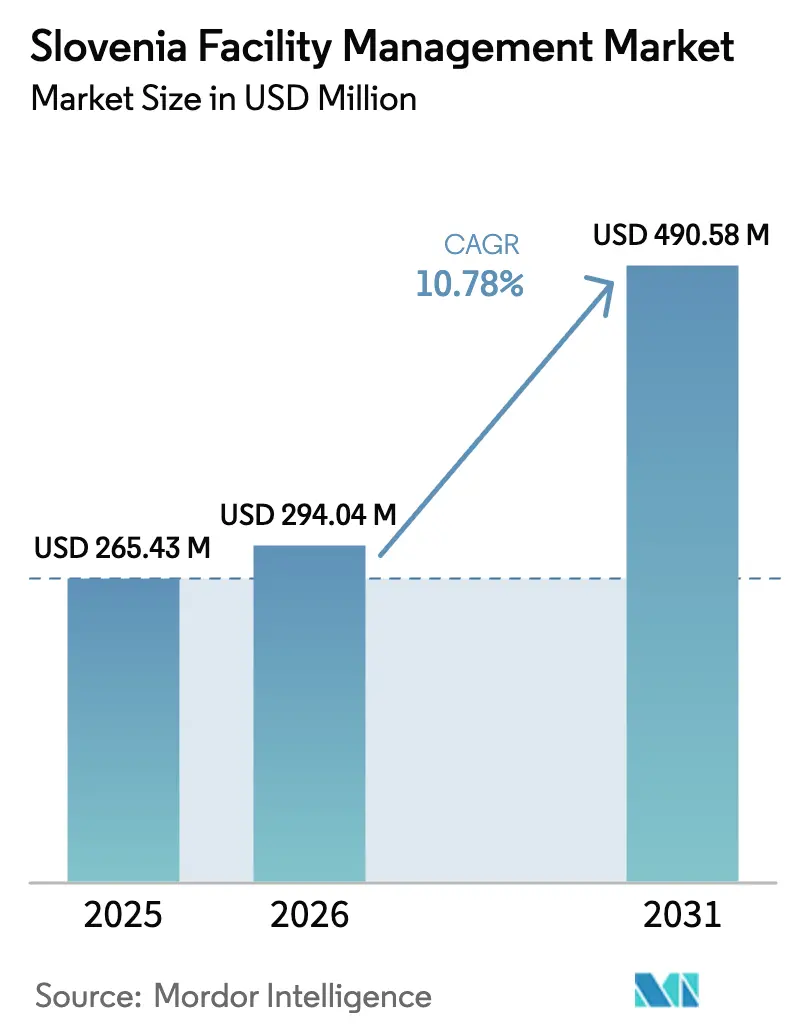

| Marktgröße im Basisjahr (2025) | 265.43 Millionen US-Dollar |

| Marktgröße (2026) | 294.04 Millionen US-Dollar |

| Marktgröße (2031) | 490.58 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.78% CAGR |

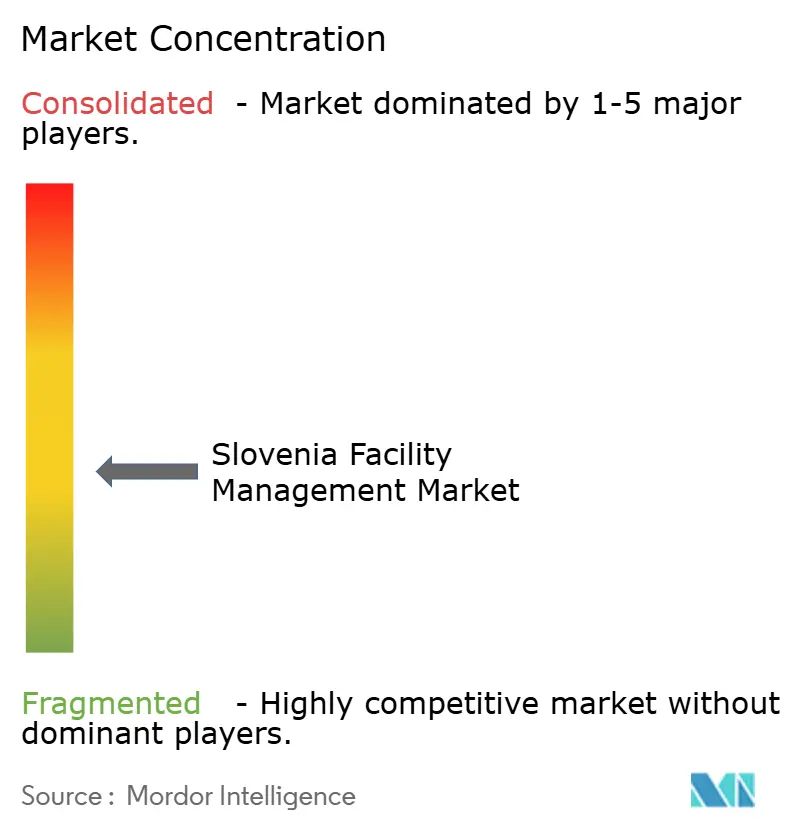

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des slowenischen Facility-Management-Marktes durch Mordor Intelligence

Die Größe des slowenischen Facility-Management-Marktes wurde im Jahr 2025 auf 265,43 Millionen USD geschätzt und soll von 294,04 Millionen USD im Jahr 2026 auf 490,58 Millionen USD bis 2031 anwachsen, bei einer CAGR von 10,78 % während des Prognosezeitraums (2026–2031). Robuste öffentliche Investitionen im Rahmen des Aufbau- und Resilienzplans in Höhe von 2,7 Milliarden EUR, steigender Lohndruck in einem Umfeld mit 4,4 % Arbeitslosenquote sowie die zunehmende Wahrnehmung von Facility-Dienstleistungen als Produktivitätsfaktoren statt als Kostenstellen treiben diese Expansion voran. [1]Europäische Kommission, "Sloweniens Aufbau- und Resilienzplan," commission.europa.eu Der slowenische Facility-Management-Markt profitiert von EU-konformen Nachhaltigkeitsvorschriften, die Kunden dazu veranlassen, ausgelagertes technisches Fachwissen für die Einhaltung von Compliance-Anforderungen einzusetzen. Die Nachfrage wird zusätzlich durch Digitalisierungsanreize angekurbelt, die datengesteuerte Instandhaltung fördern, während knappes Arbeitsangebot und inflationsbedingt steigende Baukosten das Outsourcing zu einer Absicherung gegen unvorhersehbare interne Ausgaben machen. [2]Statistisches Amt der Republik Slowenien, "Cene storitev v gradbeništvu ponovno navzgor," stat.si Die Wettbewerbsintensität nimmt zu, da sowohl internationale Marktführer als auch lokale Spezialisten in IoT-fähige Gebäudemanagementsysteme und prädiktive Analysen investieren.

Wichtigste Erkenntnisse des Berichts

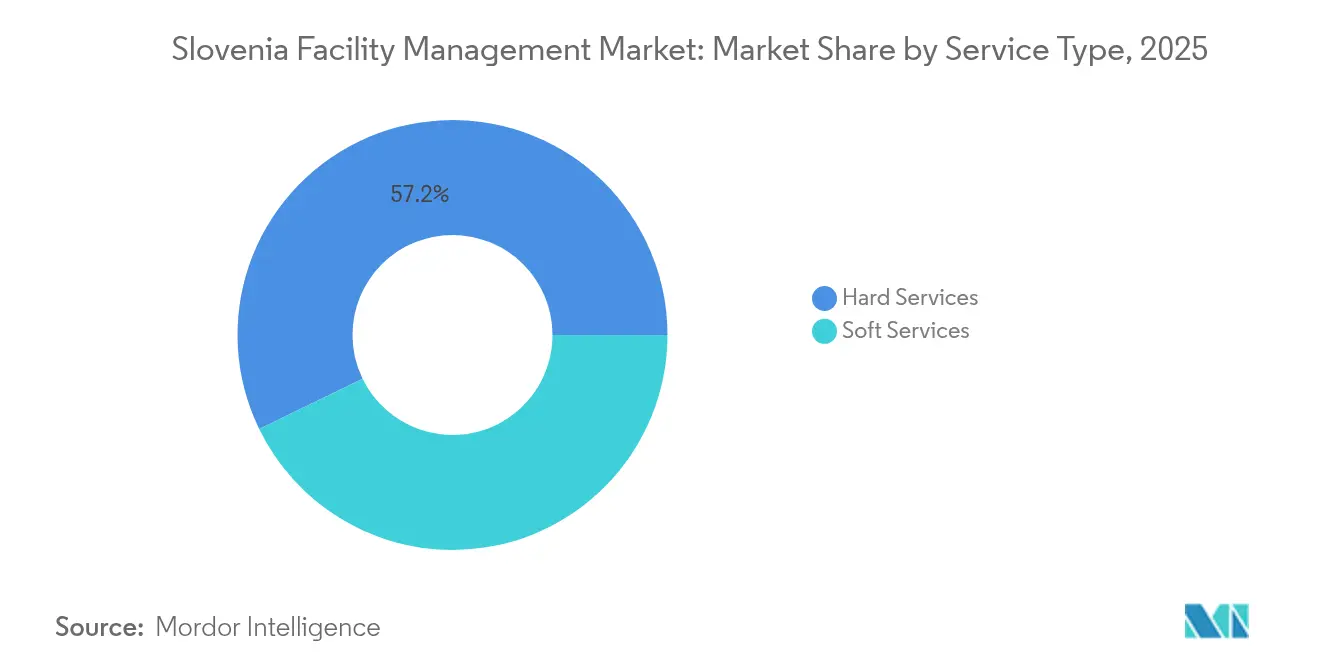

- Nach Dienstleistungsart führten Hardservices mit einem Marktanteil von 57,21 % im slowenischen Facility-Management-Markt im Jahr 2025, während Softservices bis 2031 voraussichtlich mit einer CAGR von 13,78 % wachsen werden.

- Nach Angebotsart entfielen auf ausgelagerte Liefermodelle 65,85 % des Marktanteils im slowenischen Facility-Management-Markt im Jahr 2025, wobei integriertes Outsourcing bis 2031 voraussichtlich mit einer CAGR von 12,88 % wachsen wird.

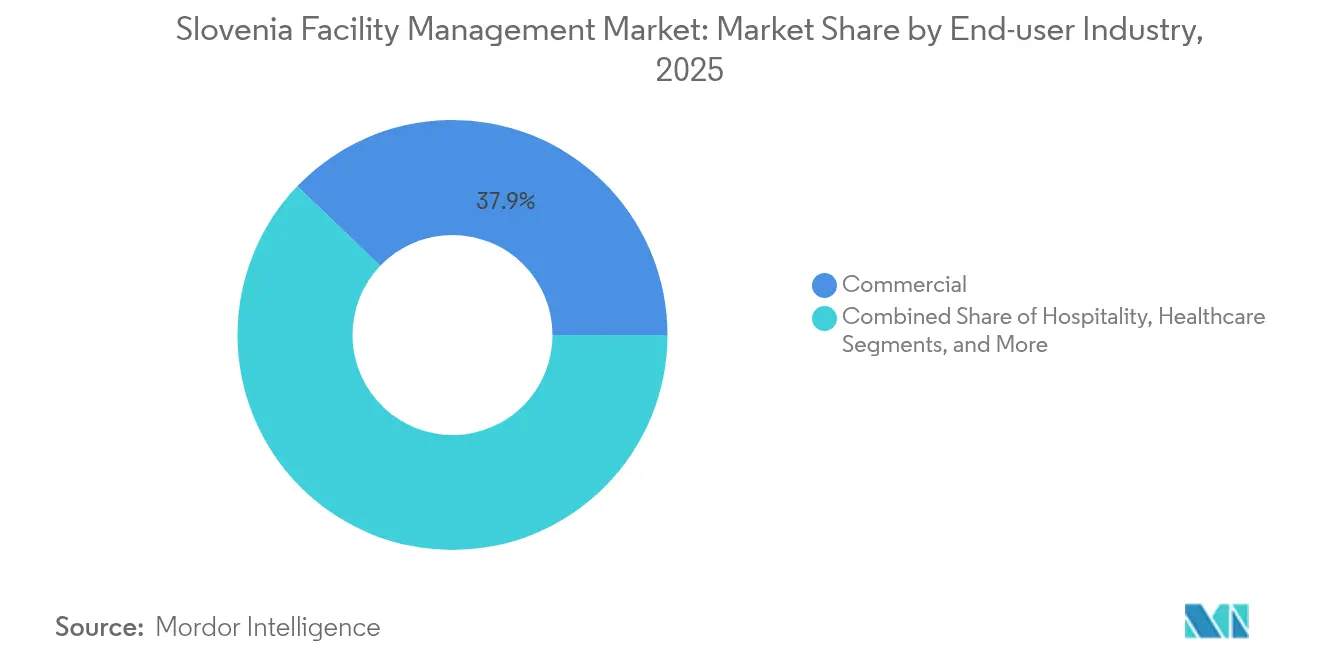

- Nach Endnutzerbranche entfiel auf das Gewerbesegment 37,85 % des slowenischen Facility-Management-Marktes im Jahr 2025; institutionelle und öffentliche Infrastruktur liegt bis 2031 auf Kurs für eine CAGR von 13,45 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des slowenischen Facility-Management-Marktes

Auswirkungsanalyse der Markttreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmendes Outsourcing von nicht zum Kerngeschäft gehörenden Unternehmensfunktionen | +2.1% | Slowenien, mit Ausstrahlungseffekten auf Mitteleuropa | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach integrierten Facility-Management-Lösungen | +1.8% | National, mit frühen Gewinnen in Ljubljana, Maribor, Celje | Mittelfristig (2–4 Jahre) |

| Zunehmendes Augenmerk auf Arbeitsplatzerfahrung und Mitarbeiterproduktivität | +1.5% | Gewerbezentren in Ljubljana und Küstenregionen | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte bei Gebäudemanagementsystemen | +1.3% | Städtische Zentren und Industriezonen | Langfristig (≥ 4 Jahre) |

| Wachsende Betonung von Grüngebäude-Zertifizierungen und Nachhaltigkeits-Compliance | +1.7% | EU-konforme Märkte mit regulatorischem Druck | Langfristig (≥ 4 Jahre) |

| Ausbau von öffentlich-privaten Partnerschaften in der Infrastruktur- und Anlagenwartung | +1.4% | Nationale Infrastrukturprojekte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmendes Outsourcing von nicht zum Kerngeschäft gehörenden Unternehmensfunktionen

Organisationen verlagern Ressourcen auf strategische Prioritäten, während das BIP-Wachstum auf einen Ausblick von 2,5 % für 2025 zurückkehrt. Outsourcing begegnet dem Fachkräftemangel, der durch sieben aufeinanderfolgende Quartalsrückgänge bei offenen Stellen auf 17.900 im vierten Quartal 2024 belegt wird, und verschafft Unternehmen Zugang zu spezialisierten digitalen und ESG-Kompetenzen, die intern fehlen. [3]Statistisches Amt der Republik Slowenien, "The number of job vacancies down for the seventh time," stat.si Der slowenische Facility-Management-Markt verzeichnet daher steigende mehrjährige Serviceverträge in den Bereichen IKT und Bauwesen, wo 3.200 offene Stellen auf Kapazitätsengpässe hinweisen. Bevorzugte Partnermodelle setzen sich durch und spiegeln breitere europäische Trends wider, bei denen ein einziger Anbieter F&E-ähnliche Verantwortlichkeiten übernimmt. Kunden nennen vorhersehbare Kostenstrukturen und Compliance-Sicherheit als primäre Motivationen. Diese Dynamik treibt den slowenischen Facility-Management-Markt in Richtung größerer Konsolidierung, da große Anbieter Skaleneffekte nutzen.

Wachsende Nachfrage nach integrierten Facility-Management-Lösungen

Kunden suchen eine Rundum-Verantwortlichkeit, die technische Instandhaltung mit Dienstleistungen im Gastgewerbestil verbindet. Das Gesundheitswesen verdeutlicht diesen Wandel: KI-gesteuerte Gebäudeplattformen reduzieren den HLK-Energieverbrauch um bis zu 37 % und unterstützen den Patientenkomfort sowie Nachhaltigkeitsvorgaben. Slowenien widmet 20 % seiner EU-Wiederaufbaumittel dem digitalen Wandel und schafft damit Umgebungen, in denen die Pflege physischer Anlagen und die Überwachung digitaler Infrastruktur koexistieren. Neue Raumplanungsgesetze im Jahr 2025 machen integriertes Compliance-Management unerlässlich. Gewerbliche Vermieter spiegeln diesen Bedarf wider und richten Facility-Dienstleistungen auf Arbeitsplatzerfahrungsziele aus, um in wettbewerbsintensiven städtischen Märkten Mieter anzuziehen.

Zunehmendes Augenmerk auf Arbeitsplatzerfahrung und Mitarbeiterproduktivität

Eine Inflation von 2,2 % im Juni 2025 mindert das verfügbare Einkommen und setzt Arbeitgeber unter Druck, ansprechende Arbeitsumgebungen zu schaffen. Da 40 % der Neubauwohnungen Smart-Home-Funktionen integrieren, erwarten Mitarbeiter vergleichbare Büroausstattungen. Facility-Anbieter setzen Raumluft-Sensoren, ergonomische Raumgestaltungen und Wellnessprogramme ein, die die Mitarbeiterbindung steigern. Hybrides Arbeiten erhöht die Komplexität der Raumplanung; IoT-Analysen steuern nun die Echtzeit-Optimierung von Arbeitsplätzen und Raumklima. Die Vereinfachung der Einwanderungsüberprüfung für EU-Investoren intensiviert den Wettbewerb um Wissensarbeiter und stärkt den Zusammenhang zwischen Facility-Qualität und Talentgewinnung.

Technologische Fortschritte bei Gebäudemanagementsystemen

Die Cloud-Ausgaben stiegen 2021 um 35 % und untermauern die rasche Verbreitung von IoT-Sensoren und Edge-Computing für Energie- und Sicherheitsüberwachung. Der globale Bestand an intelligenten Gebäuden soll bis 2026 115 Millionen überschreiten, und Slowenien folgt dieser Entwicklung durch staatlich geförderte Pilotprojekte. KI-Analysen ermöglichen prädiktive Instandhaltung, die ungeplante Ausfallzeiten halbiert und zweistellige Energieeinsparungen erbringt. Demonstrationen in Irland und Griechenland verzeichneten eine 61-prozentige Energiereduzierung in Gewerbegebäuden durch IoT-Nachrüstungen und stärkten damit die ROI-Argumente. Kohlenstoffneutralitätsziele fördern die weitere Einführung solcher Plattformen.

Auswirkungsanalyse der Markthemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Facility-Management-Fachkräften | -1.9% | National, mit starken Auswirkungen in Ljubljana und Industrieregionen | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Komplexitäten und Compliance-Herausforderungen | -1.2% | EU-konforme Märkte mit sich entwickelnder Gesetzgebung | Mittelfristig (2–4 Jahre) |

| Preissensibilität infolge wirtschaftlicher Unsicherheit und Kostensenkungsdruck | -0.8% | KMU-dominierte Sektoren und budgetbeschränkte Organisationen | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Anbieterstruktur führt zu inkonsistenter Servicequalität | -0.6% | Regionalmärkte mit begrenzter Anbieterkonsolidierung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Facility-Management-Fachkräften

Die Vakanzenquote sank im vierten Quartal 2024 auf 2,2 %, doch Bau- und Fertigungsbranche verzeichneten jeweils mehr als 3.000 unbesetzte Stellen. Digitale Kompetenz und ESG-Berichterstattungsfähigkeiten bleiben selten, und 60 % der Facility-Führungskräfte bezeichnen Talente als oberstes strategisches Risiko. Einwanderungsreformen haben die Wartezeiten für Genehmigungen verkürzt, doch die Attraktivität des Sektors hinkt nach, besonders bei jüngeren Altersgruppen. Anbieter reagieren mit Qualifizierungsprogrammen und Technologietools, die manuelle Aufgaben reduzieren, doch kurzfristiger Lohndruck bleibt bestehen. Arbeitskräfteengpässe begrenzen daher die Wachstumsdecke für den slowenischen Facility-Management-Markt.

Regulatorische Komplexitäten und Compliance-Herausforderungen

Überschneidende Änderungen der Umwelt-, Raumplanungs- und Baugesetze im Jahr 2025 zwingen Anbieter, umfangreichere Dokumentations- und Prüfungsprozesse zu bewältigen. EU-Klimaoffenlegungspflichten ergänzen Mietverträge um gebäudebezogene Emissions- und Energieverbrauchsberichte. Kleinere Anbieter haben Mühe, die Kosten für spezialisiertes juristisches und technisches Personal zu tragen, was Kunden zu größeren, integrierten Anbietern drängt. Neue Steuervorschriften für Kleinunternehmen (normiranci) verändern ab Januar 2025 die Margenstrukturen und führen zu zusätzlicher Unsicherheit. Diese Faktoren verlangsamen gemeinsam die Beschaffungszyklen und erhöhen die Compliance-Kosten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Hardservices bilden den operativen Kern

Hardservices trugen 2025 mit 57,21 % zum Marktanteil im slowenischen Facility-Management-Markt bei, gestützt durch alternde Krankenhäuser, von denen 70 % die optimale Nutzungsdauer überschreiten. Mechanische, elektrische und sanitäre Instandhaltung sichert vorhersehbare Einnahmequellen, während IoT-fähige Asset-Überwachung die Gerätestillstandszeiten nun um 30 % reduziert. Die Größe des slowenischen Facility-Management-Marktes für Hardservices soll parallel zu öffentlichen Sektorsanierungen, die auf Energieeinsparungen abzielen, zunehmen. Softservices verzeichnen jedoch mit einer CAGR von 13,78 % die steilste Wachstumskurve, da Arbeitgeber das Arbeitsplatzambiente mit Produktivität verknüpfen. Reinigungs-, Sicherheits-, Verpflegungs- und Concierge-Angebote integrieren zunehmend Wellness- und Nachhaltigkeitskennzahlen, um Mietererwartungen zu erfüllen.

Softservice-Anbieter setzen sensorbasierte Belegungsanalysen ein, um den Personaleinsatz bedarfsgerecht zu dimensionieren und Kosteneinsparungen zu erzielen, die die Lohninflation ausgleichen. Die Technologiekonvergenz verwischt die Grenzen zwischen Dienstleistungsbereichen: In Krankenhäusern verknüpfen integrierte Hard- und Softservice-Verträge die HLK-Optimierung mit Patientenerfahrungsindikatoren. Die daraus resultierenden leistungsbasierten Modelle ermutigen Anbieter, in KI und Robotik zu investieren, was die Differenzierung innerhalb des slowenischen Facility-Management-Marktes erhöht.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Angebotsart: Outsourcing dominiert strategische Entscheidungen

Ausgelagerte Vereinbarungen beherrschten 2025 mit 65,85 % den Marktanteil im slowenischen Facility-Management-Markt und sollen bis 2031 eine CAGR von 12,88 % verzeichnen. Kunden betrachten externe Partner als Absicherung gegen Lohnvolatilität und regulatorisches Risiko, was die Nachfrage nach Einzel-Rechnungs-Komplettlösungen intensiviert. Die Größe des slowenischen Facility-Management-Marktes für ausgelagerte Lieferungen soll zunehmen, da IKT-Unternehmen Kern-F&E gegenüber Immobilienlogistik bevorzugen. Integrierte Verträge, die technische, arbeitsplatzbezogene und digitale Dienstleistungen bündeln, übertreffen nun Einzeldienstleistungsabkommen, unterstützt durch leistungsgebundene KPIs.

Eigenleistungsmodelle bleiben in der Verteidigungs- und Schwerindustrie bestehen, wo Sicherheitsprotokolle eine engere Kontrolle erfordern; dennoch experimentieren diese Organisationen mit hybriden Ansätzen wie extern verwalteten prädiktiven Instandhaltungsüberlagerungen. Lohndruck durch eine Arbeitslosenquote von 4,4 % hält den Kostenvorteil klar auf der Seite des Outsourcings. Die Anbieterkonsolidierung setzt sich fort, da Kunden ihre Lieferantenlisten reduzieren, um die Rechenschaftspflicht zu verbessern und Datenerkenntnisse zu nutzen.

Nach Endnutzerbranche: Gewerbe führt, institutioneller Sektor beschleunigt

Gewerbliche Kunden – darunter IT, Telekommunikation, Einzelhandel und Lagerhaltung – hielten 2025 einen Anteil von 37,85 % am slowenischen Facility-Management-Markt, was die 3.000-starke IKT-Unternehmensbasis des Landes und das jährliche Cloud-Adoptionswachstum von 35 % widerspiegelt. Einzelhandels- und Logistikmieter fordern energieeffiziente Lagerhäuser und Omnichannel-Erfüllungszentren, was zur weitverbreiteten Installation intelligenter Beleuchtung und automatisierter Reinigungslösungen führt. Die Größe des slowenischen Facility-Management-Marktes im institutionellen und öffentlichen Infrastrukturbereich expandiert mit einer CAGR von 13,45 % aufgrund von ÖPP-finanzierten Krankenhäusern, Schulen und Verkehrsprojekten.

Gesundheitseinrichtungen bieten intensive Möglichkeiten, da Betriebskosten 77,45 % der gesamten Managementkosten ausmachen und Investitionen in Gebäudeanalysen fördern, die eine schnelle Amortisation erzielen. Industrielle Nutzer führen ESG-konforme Nachrüstungen durch, um Lieferkettenaudits zu erfüllen, und integrieren Echtzeit-Kohlenstoffüberwachung in Facility-Dashboards. Das Gastgewerbe erholt sich parallel zum Tourismus, und Mehrfamilienhausanlage mit Smart-Home-Funktionen drängen Anbieter zur Bereitstellung von 24/7-Fernüberwachungsdiensten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Städtische Zentren treiben den slowenischen Facility-Management-Markt an, wobei Ljubljana, Maribor und Celje den Großteil der Serviceverträge auf sich vereinen, da die gewerblichen Belegungsraten steigen. Der westliche Küstenkorridor, verankert durch den Hafen Koper, verzeichnet steigende Nachfrage im Zusammenhang mit Tourismus und Logistik. Institutionelle Ausgaben aus EU-Wiederaufbaumitteln sind gleichmäßig verteilt und fördern die Modernisierung von Einrichtungen in Kleinstädten und ländlichen Gemeinden.

Infrastrukturausbauten wie die Eisenbahn Divača–Koper erweitern Opportunitätskorridore und erfordern technische Instandhaltung für Bahnhöfe, Signalisierungssysteme und zugehörige Immobilien. Die Baugenehmigungen für Wohngebäude sind seit 2023 um 18 % gestiegen und unterstützen die geografische Verteilung von Softservice-Anforderungen für neue Mehrfamilienwohnkomplexe. Grenzregionen, die Logistikdepots beherbergen, profitieren von Sloweniens günstigem Ranking beim grenzüberschreitenden Handel und stimulieren integrierte Facility-Verträge, die Sicherheit, Lagerhaltung, Wartung von Mechanik, Elektrik und Sanitär sowie ESG-Überwachung vereinen.

Demografische Verschiebungen fügen Nuancen hinzu: Alternde Bevölkerungen konzentrieren sich in östlichen Regionen und veranlassen spezialisierten Bedarf an Gesundheits- und Seniorenwohneinrichtungen. Umgekehrt konzentrieren sich Technologie-Start-ups in Ljubljanas Innovationsbezirken und verlangen hochwertige Smart-Office-Dienstleistungen. Diese Muster stellen sicher, dass der slowenische Facility-Management-Markt ein ausgewogenes Wachstum im gesamten Land aufrechthält.

Wettbewerbslandschaft

Sloweniens Facility-Management-Branche bleibt fragmentiert, wobei internationale Konzerne wie Sodexo, CBRE und JLL mit inländischen Spezialisten wie MG Facility Management, First Facility und Iskra Facility Management konkurrieren. Kein einzelner Anbieter dominiert alle Dienstleistungsbereiche, obwohl globale Akteure standardisierte Prozesse nutzen, um große Mehrstandort-Aufträge zu sichern. Lokale Unternehmen behaupten ihren Vorteil durch regulatorisches Fachwissen und agile Serviceanpassung, insbesondere für kleinere Gemeinden und Nischenbranchen.

Technologie ist das wichtigste Wettbewerbsfeld. Anbieter integrieren KI-gestützte Auftragsmanagement-Plattformen, digitale Zwillinge und Belegungsanalysen, um ergebnisorientierte Verträge zu liefern. Fallstudien zeigen Energiekosteneinsparungen von bis zu 36,8 kW nach Einführung prädiktiver Instandhaltungsprotokolle. Partnerschaften zwischen Facility-Managern und IKT-Unternehmen beschleunigen die Einführung von Lösungen; Allianzen wie die Indoor-Mapping-Kooperation von JLL und Microsoft veranschaulichen diese Konvergenz.

Die Konsolidierung intensiviert sich, da Unternehmen regionale Skalierung anstreben. Allied Universals länderübergreifende Akquisitionen und Johnson Controls' Übernahmen im Bereich Gebäudeautomation signalisieren einen Schwenk zur Portfolioerweiterung in angrenzende Sicherheits- und Energiebereiche. Weißes Fleckpotenzial verbleibt im ESG-Compliance-Consulting und bei datengesteuerten Gesundheitseinrichtungen, wo die Nachfrage die aktuelle Kapazität im slowenischen Facility-Management-Markt übersteigt.

Marktführer im slowenischen Facility-Management

Sodexo Slovenia

CBRE GWS

MG Facility Management d.o.o.

First Facility d.o.o.

Diversey Slovenia

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: JLL und Microsoft integrierten Indoor-Mapping-Technologie zur Förderung der Arbeitsplatzdigitalisierung.

- März 2025: Sodexo lancierte das Verpflegungserlebnisprogramm „One & All” für Universitätscampusse.

- März 2025: Allied Universal schloss sechs Akquisitionen mit einem Jahresumsatz von 240 Millionen USD ab, um seine Sicherheitstechnologiereichweite zu erweitern.

- Januar 2025: United Rentals übernahm H&E Rentals für 4,8 Milliarden USD und erweiterte damit Equipment-Dienstleistungen im Zusammenhang mit der Anlagenerhaltung.

- Januar 2025: Johnson Controls setzte seine Akquisitionen im Bereich Gebäudeautomation fort, um die Nachhaltigkeitskapazitäten zu vertiefen.

- November 2024: Sodexo gewann einen fünfjährigen integrierten Arbeitsplatzvertrag mit der HMRC für 24 Standorte.

Berichtsumfang des slowenischen Facility-Management-Marktes

Facility Management (FM) ist ein Beruf, der viele Disziplinen vereint, um die Funktionalität, Sicherheit, den Komfort und die Effizienz der gebauten Umwelt durch die Integration von Menschen, Prozessen, Orten und Technologie sicherzustellen. Facility Manager tragen zum Unternehmensergebnis bei, indem sie die Verantwortung für die oft bedeutendsten und wertvollsten Vermögenswerte einer Organisation übernehmen, wie Immobilien, Ausrüstung, Gebäude und andere Umgebungen, die Personal, Produktivität, Inventar und andere betriebliche Elemente beherbergen.

Facility-Management-Dienstleistungen umfassen Gebäudepflege, Versorgungseinrichtungen, Instandhaltungsbetrieb, Abfalldienstleistungen, Sicherheit usw. Diese Dienstleistungen werden weiter unterteilt in Hard-Facility-Management-Dienstleistungen und Soft-Facility-Management-Dienstleistungen.

Sowohl internes Facility Management als auch ausgelagertes FM werden im Geltungsbereich berücksichtigt. Der Markt für integrierte Facility-Management-Dienstleistungen (IFM), zusammen mit Einzel- und gebündelten Dienstleistungen, ist im Segment der ausgelagerten FM-Dienstleistungen enthalten.

Der slowenische Facility-Management-Markt ist segmentiert nach Dienstleistungsart (Hardservices [Asset Management, Mechanik-/Elektrik-/HLK-Dienstleistungen, Brandschutzsysteme und Sicherheit sowie sonstige Hard-FM-Dienstleistungen] und Softservices [Büroservice und Sicherheit, Reinigungsdienstleistungen, Verpflegungsdienstleistungen sowie sonstige Soft-FM-Dienstleistungen]), Angebotsart (intern und ausgelagert [Einzel-FM, gebündeltes FM und integriertes FM]) sowie nach Endnutzer (Gewerbe, Gastgewerbe, institutionelle & öffentliche Infrastruktur, Gesundheitswesen, Industrie & Verfahrenstechnik und sonstige). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente ausgewiesen.

| Hardservices | Asset Management |

| Mechanik-, Elektrik- und HLK-Dienstleistungen | |

| Brandschutzsysteme und Sicherheit | |

| Sonstige Hard-FM-Dienstleistungen | |

| Softservices | Büroservice und Sicherheit |

| Reinigungsdienstleistungen | |

| Verpflegungsdienstleistungen | |

| Sonstige Soft-FM-Dienstleistungen |

| Intern | |

| Ausgelagert | Einzel-FM |

| Gebündeltes FM | |

| Integriertes FM |

| Gewerbe (IT und Telekommunikation, Einzelhandel und Lager usw.) |

| Gastgewerbe (Hotels, Gaststätten, Großgastronomie) |

| Institutionelle und öffentliche Infrastruktur (Behörden, Bildung, Verkehr) |

| Gesundheitswesen (öffentliche und private Einrichtungen) |

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) |

| Sonstige Endnutzerbranchen (Mehrfamilienwohnen, Unterhaltung, Sport und Freizeit) |

| Nach Dienstleistungsart | Hardservices | Asset Management |

| Mechanik-, Elektrik- und HLK-Dienstleistungen | ||

| Brandschutzsysteme und Sicherheit | ||

| Sonstige Hard-FM-Dienstleistungen | ||

| Softservices | Büroservice und Sicherheit | |

| Reinigungsdienstleistungen | ||

| Verpflegungsdienstleistungen | ||

| Sonstige Soft-FM-Dienstleistungen | ||

| Nach Angebotsart | Intern | |

| Ausgelagert | Einzel-FM | |

| Gebündeltes FM | ||

| Integriertes FM | ||

| Nach Endnutzerbranche | Gewerbe (IT und Telekommunikation, Einzelhandel und Lager usw.) | |

| Gastgewerbe (Hotels, Gaststätten, Großgastronomie) | ||

| Institutionelle und öffentliche Infrastruktur (Behörden, Bildung, Verkehr) | ||

| Gesundheitswesen (öffentliche und private Einrichtungen) | ||

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) | ||

| Sonstige Endnutzerbranchen (Mehrfamilienwohnen, Unterhaltung, Sport und Freizeit) | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der slowenische Facility-Management-Markt derzeit?

Die Größe des slowenischen Facility-Management-Marktes beträgt 294,04 Millionen USD im Jahr 2026 und soll bis 2031 490,58 Millionen USD erreichen.

Welche Dienstleistungsart führt den Markt an?

Hardservices führen mit einem Marktanteil von 57,21 % im Jahr 2025 und werden durch die Nachfrage nach technischer Instandhaltung alternder Infrastruktur angetrieben.

Wie schnell wächst ausgelagertes Facility Management?

Ausgelagerte Modelle sollen zwischen 2026 und 2031 mit einer CAGR von 12,88 % expandieren, da Organisationen spezialisiertes Fachwissen und Kostenprediktabilität suchen.

Welches Endnutzersegment wächst am schnellsten?

Institutionelle und öffentliche Infrastruktureinrichtungen sollen mit einer CAGR von 13,45 % wachsen, gestützt durch EU-finanzierte Modernisierungsprojekte.

Warum ist Technologieinvestition für Anbieter entscheidend?

IoT- und KI-Plattformen ermöglichen prädiktive Instandhaltung und Energieeinsparungen, die die Vertragsleistung verbessern und Dienstleistungsangebote differenzieren.

Wie wirkt sich Sloweniens regulatorisches Umfeld auf das Facility Management aus?

Neue Umwelt- und Baugesetze, die ab 2025 in Kraft treten, erhöhen die Compliance-Komplexität und begünstigen Anbieter mit integriertem ESG- und Rechtsexpertise.

Seite zuletzt aktualisiert am: