Größe und Marktanteil des Malta-Markts für Facility Management

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

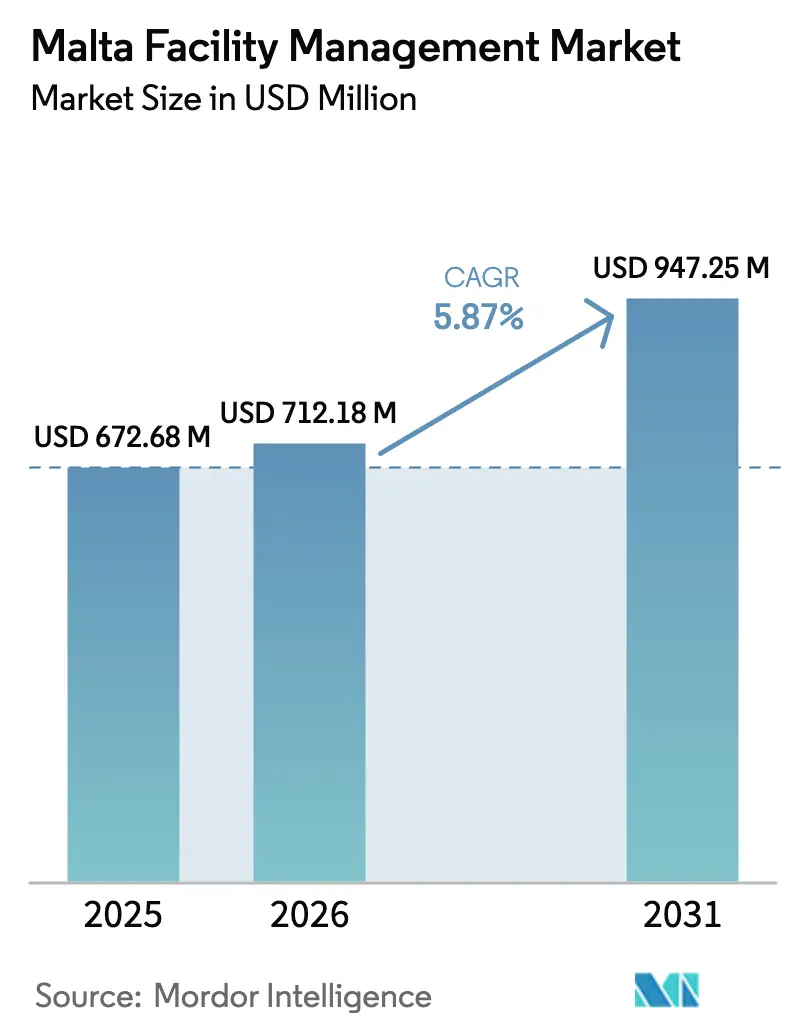

| Marktgröße im Basisjahr (2025) | 672.68 Millionen US-Dollar |

| Marktgröße (2026) | 712.18 Millionen US-Dollar |

| Marktgröße (2031) | 947.25 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.87% CAGR |

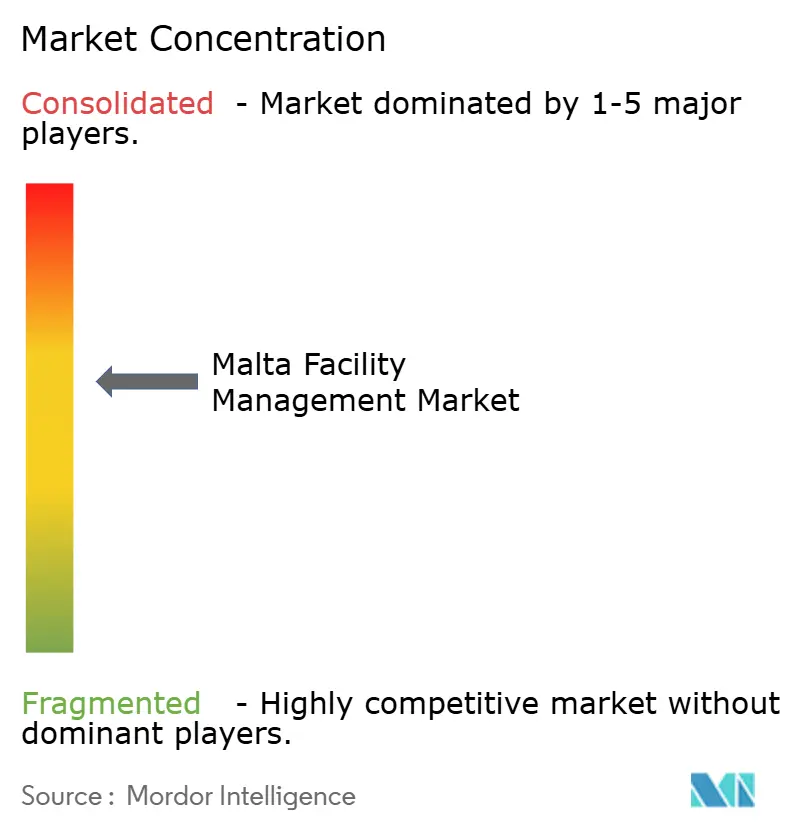

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Malta-Markts für Facility Management von Mordor Intelligence

Die Größe des Malta-Markts für Facility Management wird voraussichtlich von USD 672,68 Millionen im Jahr 2025 auf USD 712,18 Millionen im Jahr 2026 wachsen und bis 2031 USD 947,25 Millionen bei einer CAGR von 5,87 % über 2026–2031 erreichen. Das Wachstum wird durch die Modernisierung der Infrastruktur, die stetige Erholung des Tourismus und den nationalen Investitionsplan der Insel gestützt, die allesamt die Nachfrage nach integrierten Gebäudedienstleistungen, digitalen Wartungsplattformen und denkmalgerechten Lösungen steigern. Die Expansion gewerblicher Immobilien in Valletta, Sliema und St. Julian's hält die Nachfrage nach Hard Services hoch, während öffentliche Projekte das adressierbare Auftragsvolumen für ausgelagerte Verträge vergrößern. Aktualisierungen der Arbeitsvorschriften und steigende Belegungsraten veranlassen Organisationen, auf Outsourcing zur Kostenkontrolle und Compliance-Sicherung zu setzen. Die Technologieakzeptanz – insbesondere KI-gestützte vorausschauende Instandhaltung und IoT-gestütztes Gebäudemanagement – ist zum entscheidenden Differenzierungsmerkmal geworden, da Malta sich bis 2030 als „Ultimativer KI-Startplatz” positioniert.

Wichtigste Erkenntnisse des Berichts

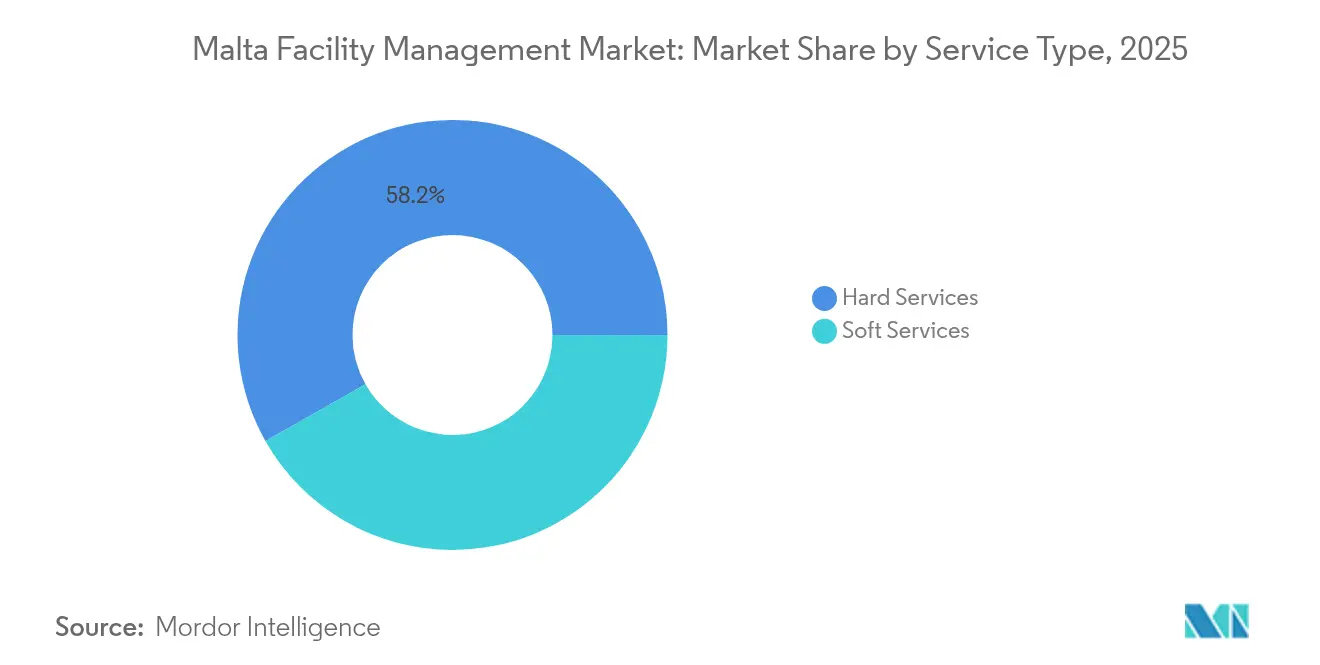

- Nach Serviceart führten Hard Services im Jahr 2025 mit einem Marktanteil von 58,20 % im Malta-Markt für Facility Management; Soft Services expandieren bis 2031 mit einer CAGR von 8,02 %.

- Nach Angebotstyp entfielen im Jahr 2025 64,70 % der Marktgröße des Malta-Markts für Facility Management auf ausgelagerte Dienstleistungen, die bis 2031 voraussichtlich mit einer CAGR von 7,39 % steigen werden; eigenerbrachte Dienstleistungen hielten einen Anteil von 35,30 % an der Marktgröße des Malta-Markts für Facility Management im Jahr 2025.

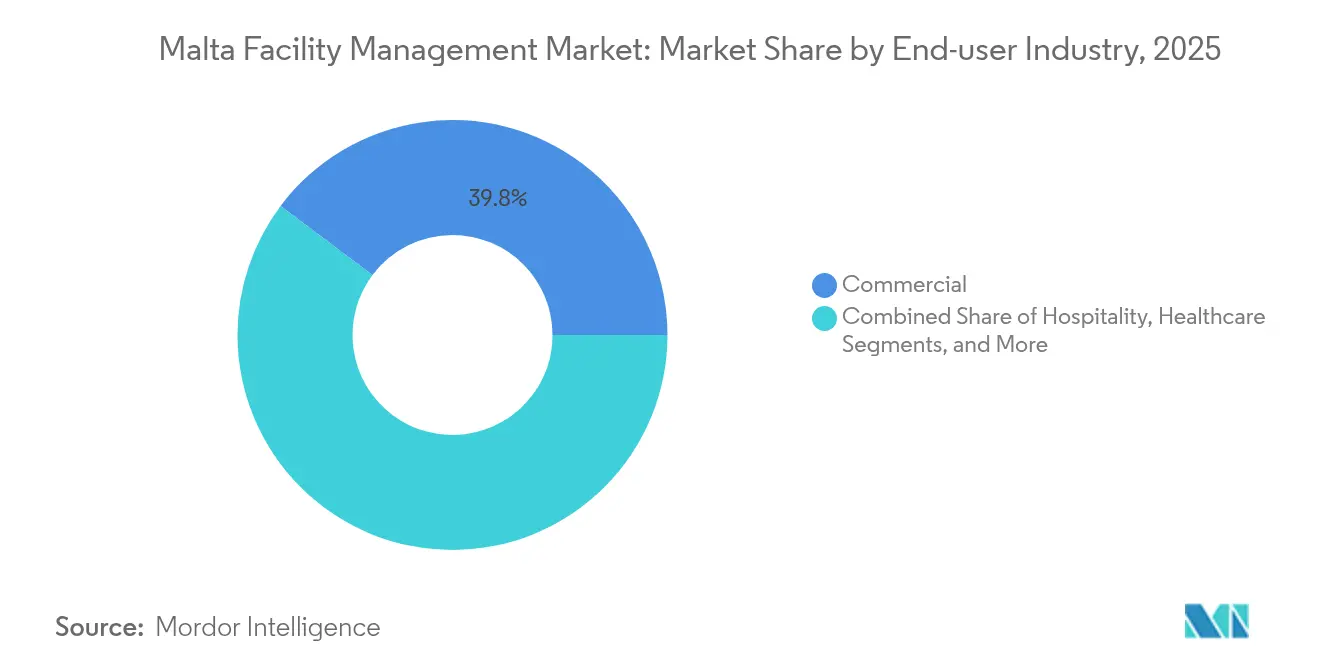

- Nach Endnutzerbranche hielten gewerbliche Einrichtungen im Jahr 2025 einen Marktanteil von 39,75 % am Malta-Markt für Facility Management, während institutionelle und öffentliche Infrastruktur bis 2031 mit einer CAGR von 7,68 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Malta-Markts für Facility Management

Treiberwirkungsanalyse*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Urbanisierung und Bevölkerungswachstum | +1.2% | National, konzentriert in Valletta, Sliema, St. Julian's | Mittelfristig (2–4 Jahre) |

| Aktualisierung der Arbeits- und Sicherheitsvorschriften | +0.8% | National, mit strengerer Durchsetzung in Denkmalschutzzonen | Kurzfristig (≤ 2 Jahre) |

| Pipeline von Infrastrukturinvestitionen | +1.5% | National, mit Schwerpunkt auf Verkehr und Versorgungsinfrastruktur | Langfristig (≥ 4 Jahre) |

| Steigende Belegungsraten | +0.9% | Gewerbliche Bezirke, Gastgewerbezonen | Mittelfristig (2–4 Jahre) |

| Digitalisierung und Einführung intelligenter Gebäude | +1.1% | Gewerbliche und institutionelle Sektoren | Mittelfristig (2–4 Jahre) |

| Tourismusgetriebene Wiederbelebung im Gastgewerbesektor | +0.7% | Gastgewerbezonen, Küstengebiete | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Urbanisierung und Bevölkerungswachstum

Die Bevölkerungsdichte von 1.649 Einwohnern pro km² belastet Maltas begrenztes bebautes Umfeld und erzeugt eine beispiellose Nachfrage nach Dienstleistungen in Wohn-, Gewerbe- und öffentlichen Einrichtungen. [1]Internationaler Währungsfonds, „Malta: Ausgewählte Themen,” imf.org Der Bevölkerungsanstieg von 25 % seit 2014 hat viele Valletta-Wohnhäuser in Richtung Kurzzeitvermietung gelenkt, wodurch hybride Immobilienportfolios entstehen, die adaptive Wartungspläne benötigen. Investitionen in sozialen Wohnungsbau, exemplarisch durch das mit EUR 22 Millionen von der EIB geförderte Luqa-Projekt, verstärken den Bedarf an modernen MEP- und Sicherheitssystemen. Urbane Verdichtung treibt integrierte Abfall-, Energie- und Wasserlösungen voran und fördert den IoT-Einsatz für raumeffizientes Asset-Management. Eine wachsende Kohorte technikaffiner Einwohner erwartet mobile Dienstleistungsportale und Echtzeit-Gebäudeanalysen, was Facility Manager zur Digitalisierung von Auftragsabläufen veranlasst.

Aktualisierung der Arbeits- und Sicherheitsvorschriften

Gesetzlich vorgeschriebene 40-Stunden-Arbeitswochen und Mindestlöhne von EUR 192,73 pro Woche erhöhen die Kostenbasis und drängen Unternehmen zu ausgelagerten, technologisch verstärkten Modellen. [2]Abteilung für Arbeits- und Beschäftigungsbeziehungen, „Beschäftigungsbedingungen,” dier.gov.mt Sicherheitsvorschriften in beengten Denkmalbauwerken erfordern zertifizierte Fachkräfte, was größere Anbieter mit Compliance-Schulungskapazitäten begünstigt. Obligatorische Zertifizierungen fördern die Einführung vorausschauender Instandhaltung, um die Exposition von Technikern gegenüber gefährlichen Umgebungen zu begrenzen. Diese Vorschriften erhöhen die Eintrittsbarrieren für kleinere Anbieter, verbessern jedoch gleichzeitig die Servicequalität und richten Maltas Facility-Management-Marktstandards an den breiteren EU-Normen aus.

Pipeline von Infrastrukturinvestitionen

Projekte wie die EUR 34,7 Millionen umfassende Msida-Creek-Entwicklung beinhalten 10-jährige Betriebs- und Instandhaltungsklauseln, die langfristige Einnahmen für integrierte Dienstleister schaffen. Das EUR 310,5 Millionen umfassende Programm der Water Services Corporation zielt auf Netzeffizienzgewinne von 52 % im Jahr 2011 auf 72 % im Jahr 2023 und integriert KI-Modellierung zur Vorhersage von Systemausfällen, wodurch das Technologiedienstleistungssegment erweitert wird. EU-Kofinanzierung kanalisiert stabile Kapitalflüsse und ermutigt Lieferanten, in fortschrittliche Asset-Management-Plattformen zu investieren, die auf künftige Konzessionen repliziert werden können.

Steigende Belegungsraten

DoubleTree by Hiltons neues 485-Zimmer-Hotel spiegelt die steigende Nachfrage im Gastgewerbe wider und führt über 2.000 m² Veranstaltungsfläche ein, die veranstaltungsgesteuerte Reinigungs-, Sicherheits- und HLK-Lasten erfordert. Gewerbliche Büros überdenken ihre Raumaufteilung für hybrides Arbeiten, was dynamisches Dienstleistungsscaling und sensorbasierte Personenzählungslösungen erfordert. Höhere Auslastung beschleunigt den Verschleiß an MEP-Systemen und drängt Kunden in Richtung ergebnisbasierter Instandhaltungsverträge mit Betriebszeitgarantien.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Arbeitskräftemangel und Qualifikationslücken | -1.3% | National, akut in spezialisierten Handwerksbereichen | Mittelfristig (2–4 Jahre) |

| Budgetbeschränkungen und Kosteninflation | -0.9% | National, alle Sektoren betreffend | Kurzfristig (≤ 2 Jahre) |

| Komplexe Compliance für Denkmäler und historische Gebäude | -0.6% | Denkmalschutzzonen, Valletta, Mdina | Langfristig (≥ 4 Jahre) |

| Begrenzte Skaleneffekte in einem kleinen Binnenmarkt | -0.4% | National, Auswirkung auf Servicepreisgestaltung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Arbeitskräftemangel und Qualifikationslücken

Baukosteninflation zwischen 30 % und 40 % spiegelt den Mangel an zertifizierten Fachkräften wider und erhöht die Lohnkosten für MEP- und Brandschutzarbeiten. Der Anforderungen an die Denkmalpflege verlangen seltene Handwerkskunst und zwingen Anbieter dazu, ausländische Handwerker zu beschaffen oder Berufsausbildungsallianzen mit lokalen Instituten einzugehen. Steigende Lohnprämien motivieren den Einsatz von Robotik für Fassadenreinigung und drohnenbasierte Inspektionen, was den Personalmangel teilweise ausgleicht. Der kleine Binnenmarkt begrenzt jedoch den Pool an Ausbildungsplätzen und verlängert die Qualifikationslücke über 2028 hinaus. [3]Ministerium für Finanzen und Beschäftigung, „Jahresbericht 2022,” finanzi.gov.mt

Budgetbeschränkungen und Kosteninflation

Die Erzeugerpreisinflation von 7,15 % seit 2021 engt Facility-Management-Budgets ein und fördert die Optimierung der Lebenszykluskosten gegenüber investitionsintensiven Nachrüstungen. Lieferkettenreibungen verlängern die Vorlaufzeiten für Ersatzteile und zwingen kleinere Anbieter zu Bevorratungsstrategien, die das Betriebskapital belasten. Öffentliche Stellen verfolgen wertbasierte Beschaffung zum Schutz vor Kostenüberschreitungen und verlangen leistungsgebundene Vergütungsstrukturen. Dieser Kostendruck treibt die Einführung offener Protokollsysteme voran, um eine Anbieterbindung zu vermeiden und wettbewerbsfähige Ausschreibungen für Upgrades zu ermöglichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Serviceart: Hard Services verankern die Infrastrukturmodernisierung

Hard Services hielten im Jahr 2025 58,20 % der Marktgröße des Malta-Markts für Facility Management, getrieben durch den alternden Gebäudebestand der Insel und den strengen Regulierungsrahmen, der die professionelle Pflege von MEP-, HLK- und Brandschutzanlagen vorschreibt. Die Msida-Creek-Überführung und Upgrades der Water Services sichern mehrjährige Instandhaltungsverträge, die die Umsatztransparenz gewährleisten. Denkmalschutznormen erfordern spezialisierte Steinmetzarbeiten und erhöhen die technischen Eintrittsbarrieren. Die Nachfrage nach Gebäuderesistenz gegen Salzluftkorrosion unterstützt weiterhin vorausschauende Asset-Management-Plattformen.

Soft Services expandieren mit einer CAGR von 8,02 % und profitieren von Arbeitsplatzerfahrungsprogrammen und der touristischen Wiederbelebung. Digital geplante Reinigung, Sicherheitsroboter und ESG-ausgerichtete Abfallminimierung erweitern das ausgelagerte Leistungsangebot. Die Integration von Soft Services und Hard Services über IoT-Dashboards ermöglicht eine einheitliche Übersicht und fördert gebündeltes Beschaffungswesen. Der Malta-Markt für Facility Management sieht daher Anbieter, die sich als Gesamtlebenszykluspartner positionieren, anstatt als eigenständige Reinigungs- oder MEP-Dienstleister.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Angebotstyp: Outsourcing dominiert, integriertes Facility Management beschleunigt sich

Ausgelagerte Verträge entfielen im Jahr 2025 auf 64,70 % der Marktgröße des Malta-Markts für Facility Management, da Unternehmen und öffentliche Einrichtungen Spezialisten mit Compliance und Kostenkontrolle betrauten. Die CAGR des Modells von 7,39 % bis 2031 spiegelt die Milderung des Arbeitskräftemangels und den Bedarf an Investitionsaufteilung bei der Technologieeinführung wider. Integriertes Facility Management, das mehrere vertikale Dienstleistungen unter einem einzigen Service-Level-Agreement vereint, liefert datengestützte Berichte, die von ESG-orientierten Investoren begehrt werden.

Eigenerbrachtes Management bleibt bei großen Campus-Einrichtungen und kritischer Infrastruktur bestehen, wo institutionelles Wissen und Sicherheitsbelange überwiegen. Dennoch entstehen hybride Modelle – Kernteams überwachen die Strategie, während Nischenaufgaben wie die Pflege von Denkmaltassaden oder KI-basierte Energieanalytik ausgelagert werden. Der kleine geografische Fußabdruck des Malta-Markts für Facility Management unterstützt gemeinsame mobile Teams, die Reaktionszeiten reduzieren und die Einhaltung des Service-Levels stärken.

Nach Endnutzerbranche: Gewerbliche Hochburg trifft auf institutionellen Schwung

Gewerbliche Einrichtungen hielten im Jahr 2025 einen Marktanteil von 39,75 % am Malta-Markt für Facility Management, verankert durch die Finanz- und Technologiecluster entlang des nördlichen Hafens. Bürogebäude der Klasse A, Rechenzentren und gemischt genutzte Einzelhandelsobjekte erfordern 24/7-Betriebszeiten und cybersicherheitsintegrierte Gebäudemanagementsystem-Plattformen. Die Umkonfigurierbarkeit von Flächen für hybrides Arbeiten erhöht die Anforderungen an das Änderungsmanagement und treibt die Ausgaben für sensorgestützte Belegungsanalysen an.

Institutionelle und öffentliche Infrastruktur soll mit einer CAGR von 7,68 % wachsen, angetrieben durch EU-finanzierte Wasser-, Verkehrs- und Bildungsprogramme. Im Rahmen öffentlich-privater Partnerschaften betriebene Krankenhäuser erfordern strenge Umweltkontrollen und kontinuierliche Akkreditierungsprüfungen und bieten spezialisierten Facility-Management-Anbietern stabile Einnahmequellen. ESG-Ziele der Regierung fördern Energienachrüstungen in Schulen und Kommunalgebäuden und verstärken die Rolle von intelligenten Zählern und KI-gestützten Effizienz-Dashboards. Infolgedessen verlagert sich der Malta-Markt für Facility Management zu K-12-Schulcampussen, Wasserversorgungsunternehmen und Verkehrsknotenpunkten als nächste Nachfragehochburgen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Maltas kompakte Geografie von 316 km² konzentriert die Dienstleistungsnachfrage und ermöglicht den schnellen Einsatz von Technikern und eine kosteneffiziente Ressourcenbündelung. Der Korridor Valletta-Sliema-St. Julian's beherbergt den Löwenanteil an Premium-Büros und Luxushotels, was zur höchsten Erlösdichte pro Quadratkilometer führt. Diese Objekte erfordern denkmalgerechte HLK-Nachrüstungen und hochwertige Soft Services auf Concierge-Niveau, die mehr als die Hälfte der Marktgröße des Malta-Markts für Facility Management innerhalb eines 10-km-Radius ausmachen.

Zentrale und südliche Bezirke beherbergen Industriekomplexe wie die 29.000 m² große De La Rue-Anlage und das Halbleiterwerk von STMicroelectronics, die Reinraumwartung, schwingungsgedämpfte Böden und eine 24/7-Versorgungsüberwachung erfordern. Die Nähe zum Freihafen und Flughafen vereinfacht die Ersatzteillogistik. Gozos aufkeimende Tourismus- und Bildungsinvestitionen signalisieren einen entstehenden Cluster, der ökozertifizierte Facility-Management-Praktiken schätzt, unterstützt durch staatliche Anreize für erneuerbare-Energie-fähige Gebäude.

Die Küstenexposition erfordert Antikorrosionsprotokolle, häufige Fassadeninspektionen und salzresistente Materialien, was Malta von binneneuropäischen Märkten unterscheidet. Wasserknappheit prägt strenge Standards für die Leckageerkennung und Abwasserwiederverwendung und erweitert den Anwendungsbereich für IoT-Sensoreinsätze. Die Ausrichtung auf den nationalen Fahrplan zur Kohlenstoffneutralität treibt eine inselweite Neuinbetriebnahme von HLK-Systemen und die Wartung von Dach-Solaranlagen voran und positioniert die Geografie sowohl als Einschränkung als auch als Katalysator im Malta-Markt für Facility Management.

Wettbewerbslandschaft

Der Malta-Markt für Facility Management ist mäßig konzentriert und vereint globale multinationale Konzerne mit agilen lokalen Marktteilnehmern. CBRE, JLL und Cushman & Wakefield gewinnen multinationale Kunden, indem sie internationale Best Practices und umfangreiche Kapitalressourcen einsetzen. Lokale Spezialisten – FMcore Limited, Clentec Malta und Shine Management – haben Vorteile bei der Denkmalschutz-Compliance und der schnellen Standortmobilisierung, unterstützt durch genaue Kenntnisse der Planungsvorschriften. Mittelgroße Integratoren füllen die Servicelücke für gebündelte Verträge unterhalb der Schwelle globaler Unternehmen und lagern häufig Nischentechnikaufgaben an zertifizierte Handwerker aus.

Technologieführerschaft ist der entscheidende Wettbewerbshebel. Johnson Controls und Schneider Electric liefern KI-fähige Gebäudemanagementsystem-Hardware, während regionale Integratoren Analysetools und Benutzer-Dashboards darüber schichten. Vertragsmodelle entwickeln sich in Richtung ergebnisbasierter Service-Level-Agreements, die Energieeinsparungen oder Betriebszeit garantieren, was Anbieter mit robusten Data-Science-Fähigkeiten bevorzugt. Markteinsteiger, die sich auf ESG-Beratung und die Integration digitaler Plattformen konzentrieren, nutzen den Leerraum, den volumenorientierte Instandhaltungsunternehmen hinterlassen.

Fusionen und Übernahmen bleiben selektiv; multinationale Konzerne bevorzugen strategische Allianzen gegenüber vollständigen Übernahmen, um das Risiko in konzentrierten Märkten zu mindern. Steigende Compliance-Anforderungen und der Reiz von KI-Pilotprojekten könnten jedoch eine Konsolidierung auslösen, da kleinere Unternehmen mit den Investitionsanforderungen für Technologieaufrüstungen kämpfen. Der Malta-Markt für Facility Management belohnt daher Größe im Einklang mit lokaler Agilität und technologischer Kompetenz.

Führende Unternehmen im Malta-Markt für Facility Management

CBRE Group, Inc.

Jones Lang LaSalle Incorporated

Cushman & Wakefield plc

Sodexo SA

ISS A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2024: Hertz Malta erhielt die ESG-Zertifizierung und signalisierte steigende Nachhaltigkeitskennzahlen in Dienstleistungsverträgen.

- September 2024: Die Water Services Corporation stellte ihren EUR 310,5 Millionen umfassenden nationalen Investitionsplan mit KI-basiertem Infrastrukturmanagement vor.

- August 2024: RS2 p.l.c. meldete einen Umsatz von EUR 19,1 Millionen und unterstrich den Facility-Management-Bedarf für expandierende Finanztechnologie-Campusse.

- Juli 2024: Infrastructure Malta kündigte Straßenbauarbeiten an der Triq tal-Barrani an und unterstrich damit die anhaltende Nachfrage nach Facility Management im Tiefbau.

- Juni 2024: Mekanika intensivierte seinen Fokus auf nachhaltige Gebäudetechnologie und erweiterte das Angebot an grünen Facility-Management-Lösungen.

Berichtsumfang des Malta-Markts für Facility Management

Facility Management (FM) ist ein Beruf, der viele Disziplinen vereint, um Funktionalität, Sicherheit, Komfort und Effizienz der bebauten Umgebung durch die Integration von Menschen, Prozessen, Orten und Technologie zu gewährleisten. Facility Manager tragen zum Unternehmensergebnis bei, indem sie die Verantwortung für oft die bedeutendsten und wertvollsten Vermögenswerte einer Organisation übernehmen, wie Grundstücke, Ausrüstungen, Gebäude und andere Umgebungen, in denen Personal, Produktivität, Inventar und andere Betriebselemente untergebracht sind.

Facility-Management-Dienstleistungen umfassen Gebäudepflege, Versorgungsdienstleistungen, Instandhaltungsbetrieb, Abfalldienstleistungen, Sicherheit usw. Diese Dienstleistungen werden weiter in Hard-Facility-Management-Dienstleistungen und Soft-Facility-Management-Dienstleistungen unterteilt.

Sowohl eigenerbrachtes Facility Management als auch ausgelagerte Facility-Management-Dienstleistungen werden im Umfang berücksichtigt. Der Markt für integriertes Facility Management (IFM), zusammen mit Einzel- und gebündelten Dienstleistungen, ist im Segment für ausgelagerte Facility-Management-Dienstleistungen enthalten.

Der Malta-Markt für Facility Management ist nach Serviceart (Hard Services [Asset-Management, MEP- und HLK-Dienstleistungen, Brandschutzsysteme und Sicherheit sowie sonstige Hard-FM-Dienstleistungen] und Soft Services [Bürounterstützung und Sicherheit, Reinigungsdienstleistungen, Cateringdienstleistungen und sonstige Soft-FM-Dienstleistungen]), Angebotstyp (Eigenerbringung und Fremdvergabe [Einzel-FM, gebündeltes FM und integriertes FM]) sowie nach Endnutzer (Gewerbe, Gastgewerbe, institutionelle und öffentliche Infrastruktur, Gesundheitswesen, Industrie und Verfahrenstechnik sowie sonstige) segmentiert. Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Hard Services | Asset-Management |

| MEP- und HLK-Dienstleistungen | |

| Brandschutzsysteme und Sicherheit | |

| Sonstige Hard-FM-Dienstleistungen | |

| Soft Services | Bürounterstützung und Sicherheit |

| Reinigungsdienstleistungen | |

| Cateringdienstleistungen | |

| Sonstige Soft-FM-Dienstleistungen |

| Eigenerbringung | |

| Fremdvergabe | Einzel-FM |

| Gebündeltes FM | |

| Integriertes FM |

| Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhaltung usw.) |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) |

| Institutionelle und öffentliche Infrastruktur (Regierung, Bildung, Verkehr) |

| Gesundheitswesen (öffentliche und private Einrichtungen) |

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) |

| Sonstige Endnutzerbranchen (Mehrfamilienwohnen, Unterhaltung, Sport und Freizeit) |

| Nach Serviceart | Hard Services | Asset-Management |

| MEP- und HLK-Dienstleistungen | ||

| Brandschutzsysteme und Sicherheit | ||

| Sonstige Hard-FM-Dienstleistungen | ||

| Soft Services | Bürounterstützung und Sicherheit | |

| Reinigungsdienstleistungen | ||

| Cateringdienstleistungen | ||

| Sonstige Soft-FM-Dienstleistungen | ||

| Nach Angebotstyp | Eigenerbringung | |

| Fremdvergabe | Einzel-FM | |

| Gebündeltes FM | ||

| Integriertes FM | ||

| Nach Endnutzerbranche | Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhaltung usw.) | |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) | ||

| Institutionelle und öffentliche Infrastruktur (Regierung, Bildung, Verkehr) | ||

| Gesundheitswesen (öffentliche und private Einrichtungen) | ||

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) | ||

| Sonstige Endnutzerbranchen (Mehrfamilienwohnen, Unterhaltung, Sport und Freizeit) | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Malta-Markts für Facility Management?

Die Größe des Malta-Markts für Facility Management beträgt USD 712,18 Millionen im Jahr 2026.

Wie schnell wird voraussichtlich der Malta-Markt für Facility Management wachsen?

Es wird prognostiziert, dass er bis 2031 USD 947,25 Millionen erreicht und dabei eine CAGR von 5,87 % über 2026–2031 verzeichnet.

Welche Serviceart hält den größten Anteil?

Hard Services haben einen Marktanteil von 58,20 % und spiegeln den Bedarf an spezialisiertem MEP- und Asset-Management-Fachwissen wider.

Warum nehmen ausgelagerte Verträge in Malta zu?

Arbeitskräftemangel, komplexe Compliance-Anforderungen und fortschrittliche Technologieanforderungen veranlassen Organisationen, sich auf Anbieter zu verlassen, die Größe und integrierte digitale Plattformen bieten.

Welches Endnutzersegment wächst am schnellsten?

Institutionelle und öffentliche Infrastruktureinrichtungen sollen mit einer CAGR von 7,68 % expandieren, da EU-finanzierte Projekte und Modernisierungsmaßnahmen die Nachfrage beschleunigen.

Seite zuletzt aktualisiert am: