Litauen Facility Management Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

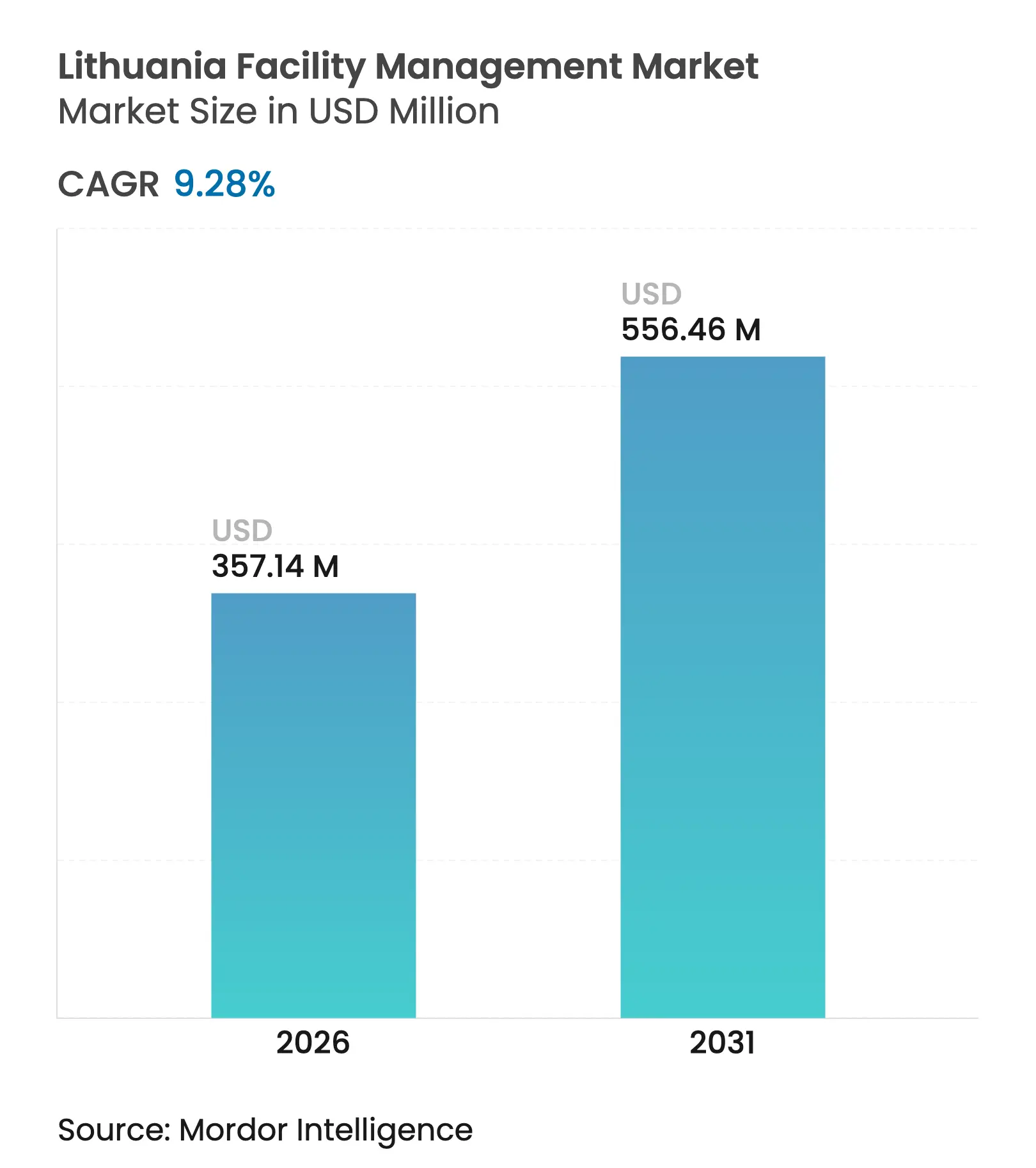

| Marktgröße (2026) | 357.14 Millionen US-Dollar |

| Marktgröße (2031) | 556.46 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.28% CAGR |

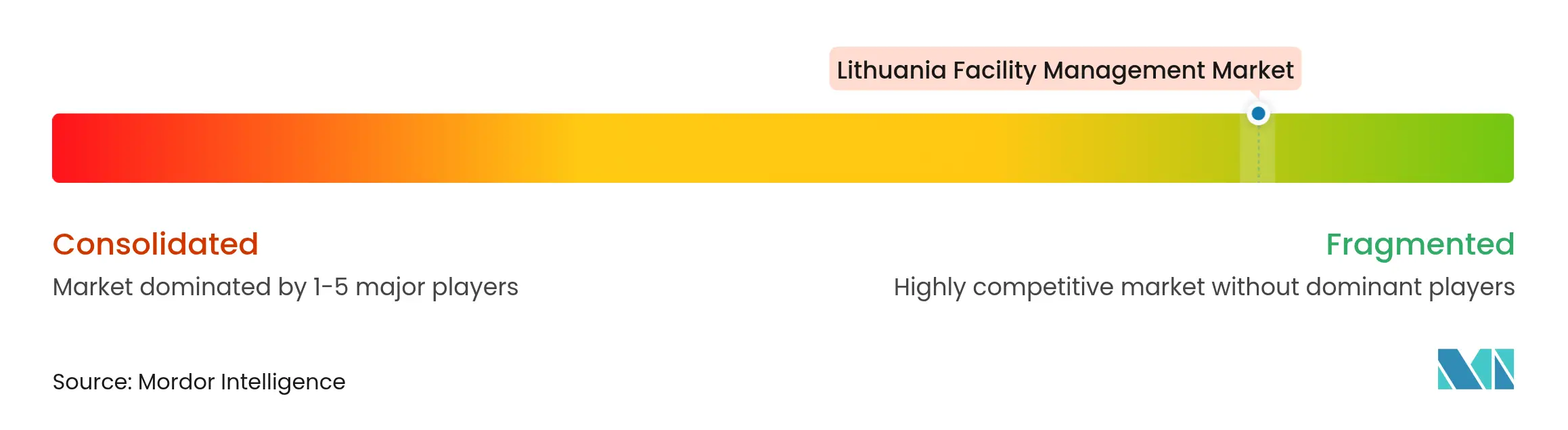

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Litauen Facility Management Marktanalyse von Mordor Intelligence

Die Größe des Litauen Facility Management Marktes wird im Jahr 2026 auf 357,14 Millionen USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 326,8 Millionen USD, wobei die Prognosen für 2031 einen Wert von 556,46 Millionen USD zeigen, was einem Wachstum von 9,28 % CAGR über den Zeitraum 2026–2031 entspricht. Investitionen aus dem EU-Aufbau- und Resilienzplan, ein anhaltend starkes BIP-Wachstum von 2,7 % im Jahr 2025 und eine wachsende Pipeline im gewerblichen Immobiliensektor halten die Nachfrage nach Facility-Services auf einem erhöhten Niveau. [1]OECD, "OECD-Wirtschaftsausblick 2025: Litauen," oecd.orgStaatliche Reformen beschleunigen das Outsourcing, während energieeffiziente Gebäudesanierungen und integrierte Serviceverträge wiederkehrende Umsätze unterstützen. Digitale Werkzeuge wie IoT-Sensoren, vorausschauende Instandhaltung und KI-gestützte Gebäudesteuerung schärfen die Wettbewerbsvorteile für Anbieter, die diese frühzeitig einsetzen. Lohninflation im Zusammenhang mit einem schrumpfenden Arbeitskräftepool und einer fragmentierten Lieferantenbasis bleiben die wichtigsten kostenbezogenen Gegenwindfaktoren, die die kurzfristige Preisgestaltung beeinflussen.

Wichtigste Erkenntnisse des Berichts

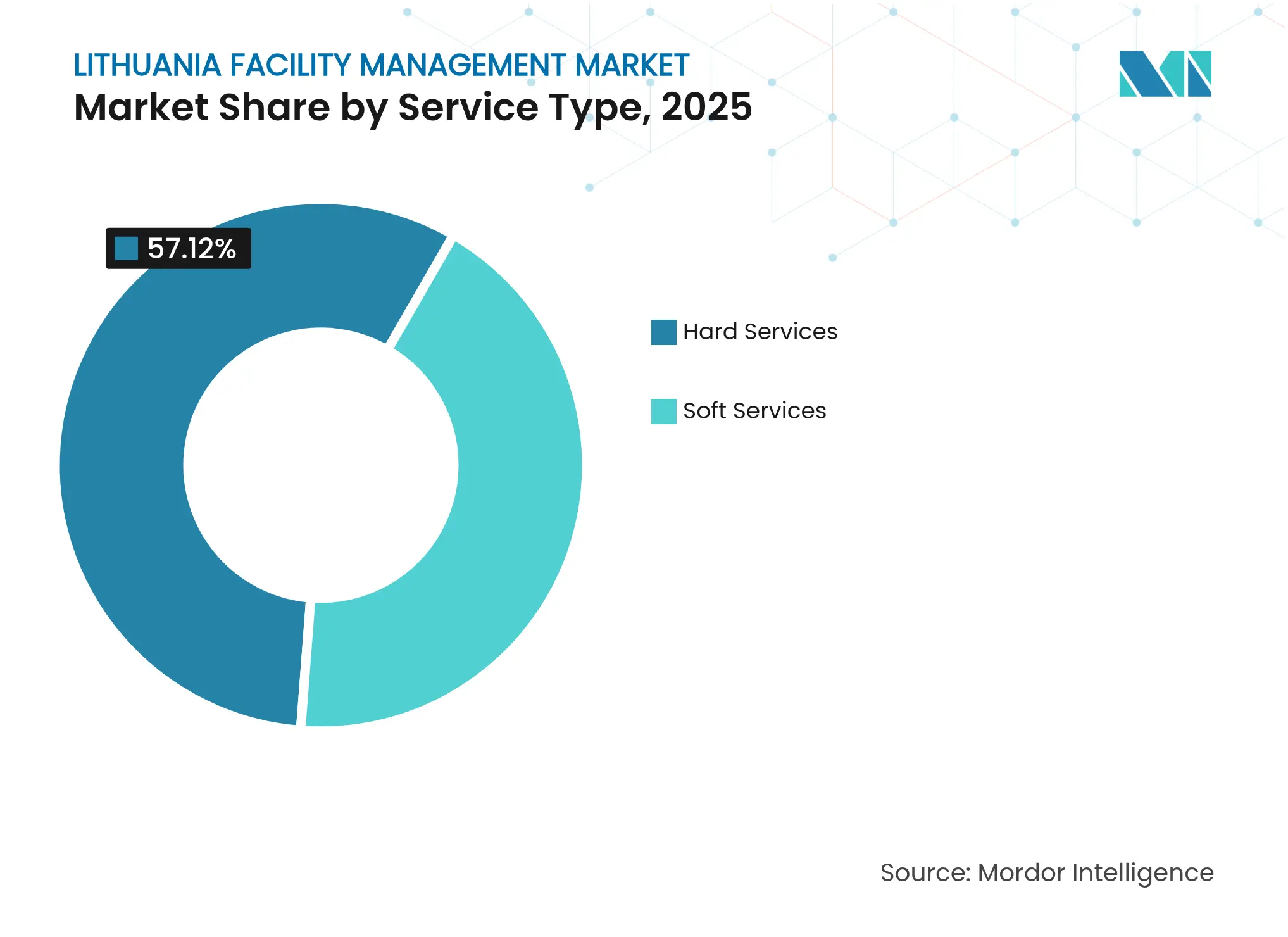

- Nach Servicetyp führten Hard Services im Jahr 2025 mit einem Marktanteil von 57,12 % am Litauen Facility Management Markt; Soft Services werden voraussichtlich bis 2031 mit einer CAGR von 9,78 % wachsen.

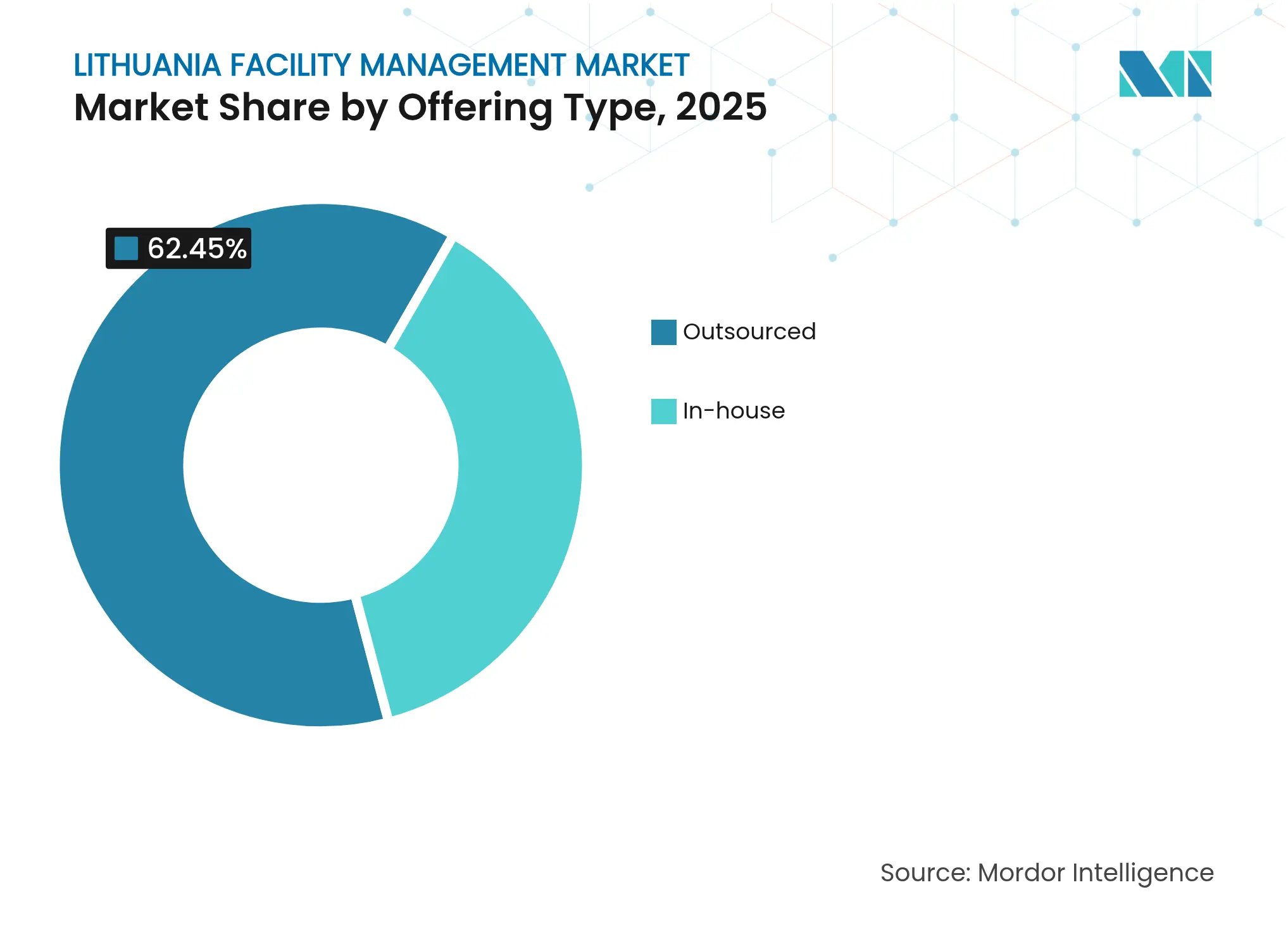

- Nach Angebotstyp hielt das ausgelagerte Modell im Jahr 2025 einen Anteil von 62,45 % an der Marktgröße des Litauen Facility Management Marktes, während integriertes FM bis 2031 mit einer CAGR von 9,55 % wachsen soll.

- Nach Endnutzerbranche entfiel im Jahr 2025 ein Anteil von 37,65 % der Marktgröße des Litauen Facility Management Marktes auf den gewerblichen Sektor, und Institutionelle & Öffentliche Infrastruktur schreitet bis 2031 mit einer CAGR von 9,63 % voran.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Litauen Facility Management Markttrends und Erkenntnisse

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum ausgelagerter Facility-Management-Verträge durch Reformen im öffentlichen Sektor | +2.1% | National, konzentriert in Vilnius, Kaunas, Klaipėda | Mittelfristig (2–4 Jahre) |

| Expansion gewerblicher Immobilien und Logistikzentren nach EU-Förderung | +1.8% | National, mit frühen Zugewinnen in Vilnius, Kaunas, Šiauliai | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach energieeffizienten Gebäudesanierungen | +1.5% | National, Priorisierung wichtiger Ballungszentren | Mittelfristig (2–4 Jahre) |

| Zunehmende Übernahme integrierter Facility-Management-Servicemodelle | +1.2% | National, Ausstrahlungseffekte auf regionale Zentren | Langfristig (≥ 4 Jahre) |

| Litauens Quote für grüne öffentliche Beschaffung zugunsten ESG-konformer Facility-Management-Anbieter | +0.9% | National, Schwerpunkt auf Regierungsgebäuden | Kurzfristig (≤ 2 Jahre) |

| Nearshoring nordischer Shared-Service-Center steigert den Bedarf an 24/7-Facility-Verfügbarkeit | +0.8% | Konzentriert in Vilnius und Kaunas | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum ausgelagerter Facility-Management-Verträge durch Reformen im öffentlichen Sektor

Höhere öffentliche Investitionen veranlassen Ministerien und Kommunen, technische Aufgaben auszulagern. Der Staatshaushalt 2025 leitet 3,6 Milliarden EUR in die Infrastruktur, was wettbewerbsfähige Ausschreibungen für Instandhaltung, Reinigung und Energiemanagement ankurbelt. Die staatliche Immobilienagentur Turto bankas verzeichnete im Jahr 2024 ein Umsatzwachstum von 25 % auf 42,9 Millionen EUR, nachdem mehr als 50 Renovierungsprojekte abgeschlossen wurden – was zeigt, wie ausgelagerte Verträge die Qualität von Vermögenswerten steigern.[2]Verslo Žinios, "Turto Bankas Ergebnisse 2024," vz.lt Da zentrale Behörden ergebnisorientierte Vereinbarungen abschließen, dominieren Anbieter, die messbare Einsparungen garantieren können, die Verlängerungszyklen.

Expansion gewerblicher Immobilien und Logistikzentren nach EU-Förderung

EU-Zuschüsse im Wert von 2,22 Milliarden EUR fließen in Vorzeigeprojekte wie Tech Zity und Bio City in Vilnius, wobei letzteres allein 7 Milliarden EUR an langfristigem Kapital repräsentiert. Industrieparkbewertungen in Šiauliai von nahezu 100 Millionen EUR und eine 6.435 Personen starke Belegschaft ziehen Logistik-Facility-Management-Verträge an, die Sicherheit, Reinigung und Instandhaltung vor Ort umfassen. Der Verkauf eines 60.000 Quadratmeter großen Distributionszentrums in der Nähe von Kaunas für 60 Millionen EUR unterstreicht den internationalen Appetit auf litauische Lagerhaltung und den entsprechenden Anstieg der Servicestunden pro Objekt.

Steigende Nachfrage nach energieeffizienten Gebäudesanierungen

Nationale Ziele sehen eine Emissionsreduzierung um 30 % bis 2030 vor, was öffentliche und private Eigentümer zur Sanierung von Heizungs-, Lüftungs- und Klimaanlagen sowie Beleuchtung drängt. Die Europäische Investitionsbank stellte 35 Millionen EUR für die Modernisierung des Fernwärmenetzes des Stadtbezirks Kaunas bereit, von der 400.000 Einwohner profitieren und die stetige Arbeitsaufkommen für technische Facility-Management-Teams schafft.[3]Europäische Investitionsbank, "Kaunas-Fernwärme-Modernisierung," eib.orgDie Windenergieerzeugung erreichte 1,5 TWh, während die Solarenergieleistung im Jahr 2022 um 79,4 % auf 342,2 Millionen kWh stieg – beide erfordern spezialisierte Wartungspläne. KI-gesteuerte Belüftung kann den Energieverbrauch in Büros um 12,5 % senken, sodass Anbieter, die solche Analysen integrieren, Beschaffungsvorteile erzielen.

Zunehmende Übernahme integrierter Facility-Management-Servicemodelle

Kunden bevorzugen Einzelverträge, die Hard- und Soft-Aufgaben abdecken. Everfields Erwerb der litauischen Außendienstplattform Frontu folgte auf ein Umsatzwachstum von 400 %, was das Vertrauen der Investoren in integrierte, technologiegestützte Arbeitsabläufe verdeutlicht. Weltweit bündelte CBRE flexibles Arbeitsraummanagement und Facility-Services unter seiner Einheit Building Operations & Experience, was die damit verbundenen Skalenvorteile unterstreicht. Solche gebündelten Modelle reduzieren den Verwaltungsaufwand für Nutzer und eröffnen Wege für leistungsgebundene Vergütungsstrukturen.

Analyse der Hemmnisswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schrumpfender Pool an Geringqualifizierten treibt Lohninflation | -1.4% | National, ausgeprägt in großen Ballungszentren | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Lieferantenbasis begrenzt Servicestandardisierung | -0.8% | National, regionale Unterschiede | Mittelfristig (2–4 Jahre) |

| Volatile Fernwärmetarife erschweren langfristige Hard-FM-Budgetierung | -0.6% | National, konzentriert in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Kosten für Cybersicherheits-Compliance bei Smart-Building-FM-Plattformen | -0.4% | National, technologienutzende Einrichtungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schrumpfender Pool an Geringqualifizierten treibt Lohninflation

Litauens Bevölkerung ist seit der Unabhängigkeit um mehr als 800.000 gesunken und umfasst nur noch 2,8 Millionen Einwohner mit einem geringeren Anteil junger Arbeitskräfte. Reinigungs- und Wachschutzrollen sind von akutem Stellenmangel betroffen, während die registrierte Arbeitslosigkeit von 9 % Qualifikationslücken verschleiert. Geplante Beschränkungen für Drittstaatsangehörige könnten das Angebot weiter verknappen und die Stundenlöhne um zweistellige Prozentsätze steigen lassen, was die Bruttomargen kleiner Facility-Management-Unternehmen belastet.

Fragmentierte Lieferantenbasis begrenzt Servicestandardisierung

Dutzende von kleinen und mittleren Unternehmen konkurrieren mit globalen Marken wie ISS, Sodexo und CBRE. Ein Mangel an gemeinsamen Service-Benchmarks erschwert Mehrstandortverträge und erhöht die Transaktionskosten für Auftraggeber. Anbieter in Vilnius bieten fortschrittliche digitale Dashboards an, während Unternehmen in kleineren Städten auf manuelle Protokolle angewiesen sind, was zu ungleichmäßiger Servicequalität führt. Die Konsolidierung schreitet langsam voran, weil regionale Kunden flexible Preisgestaltung und lokale Bindungen schätzen, sodass die Markteinheitlichkeit nur allmählich zunimmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Hard Services führen trotz Wachstums der Soft Services

Hard Services kontrollierten im Jahr 2025 57,12 % des Litauen Facility Management Marktes, da alternde Anlagen Expertise in Mechanik, Elektro und Heizungs-, Lüftungs- und Klimaanlagen erforderten. Die Nachfrage nach intelligenten Zählern und Gebäudeautomation erhöht die Markteintrittsbarrieren und begünstigt Anbieter mit lizenzierten Ingenieuren und IoT-Kenntnissen. Energiemodernisierungsfonds, darunter 35 Millionen EUR für die Fernwärme in Kaunas, steigern die Transparenz des Arbeitsaufkommens und verlängern die Vertragslaufzeiten.

Soft Services verzeichnen die schnellste Entwicklung mit einer prognostizierten CAGR von 9,78 %, angetrieben durch Shared-Service-Center und neue Life-Science-Campus. Reinigungs-, Empfangs- und Cateringvolumina wachsen parallel zur Belegschaft in modernen Büros, während Nachtbewachung für Logistikzentren an Bedeutung gewinnt. Arbeitskräftemangel treibt Betreiber zu Robotik und sensorgestützten Qualitätsaudits. Starke Pipeline-Aktivitäten geben dem Litauen Facility Management Markt zusätzliches Volumen, doch die Lohninflation drückt die Margen in arbeitsintensiven Teilsegmenten.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Angebotstyp: Ausgelagerte Modelle beschleunigen das Marktwachstum

Ausgelagerte Verträge hielten im Jahr 2025 einen Anteil von 62,45 % an der Marktgröße des Litauen Facility Management Marktes und befinden sich auf einem CAGR-Pfad von 9,55 %, da öffentliche Stellen interne Teams in Rahmenverträge umwandeln. Integriertes FM erfährt die schnellste Akzeptanz, weil gebündelte Leistungsumfänge doppelte Überwachung reduzieren und KPIs in den Bereichen Reinigung, Instandhaltung und Energie aufeinander abstimmen.

Eigenerbringungsmodelle bleiben in der Schwerindustrie und im Gesundheitswesen relevant, wo Prozesskenntnisse entscheidend sind. Steigende Compliance-Anforderungen begünstigen jedoch Spezialisten, die Berufshaftpflicht, Cybersicherheitsprotokolle und Nachhaltigkeitsberichterstattung vorweisen können. Hybride Strukturen, bei denen Kunden die strategische Aufsicht behalten und die Ausführung auslagern, helfen Organisationen, Risiken zu managen und gleichzeitig vom Innovationstempo der Litauen Facility Management-Branche zu profitieren.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Endnutzerbranche: Dominanz des gewerblichen Sektors bei gleichzeitigem Wachstum des öffentlichen Sektors

Gewerbliche Liegenschaften machten im Jahr 2025 37,65 % des Litauen Facility Management Marktes aus, angeführt von IT-, Einzel- und Lagerprojekten, die mit EU-Mitteln und Nearshoring-Strömen verbunden sind. Multinationale Mieter verlangen SLA-gesteuerte Betriebszeiten, was die Ausgaben für vorausschauende Instandhaltung und Analysen erhöht.

Institutionelle und öffentliche Infrastruktur weist bis 2031 die schnellste CAGR von 9,63 % auf, da Ministerien und Kommunen Schulen, Gerichte und Verkehrsknotenpunkte sanieren. Klauseln zur grünen öffentlichen Beschaffung verlagern die Kostenbewertung weg von der Niedrigspreispunktvergabe hin zu Gesamtlebenszyklus-Einsparungen und öffnen die Margen für ESG-konforme Anbieter. Industriekunden in freien Wirtschaftszonen halten stabile, aber kleinere Volumina aufrecht, während das Gastgewerbe sich allmählich erholt. Zusammen erweitern diese Verschiebungen den Spielraum für technologiereich gestaltete Angebote innerhalb der breiteren Litauen Facility Management-Branche.

Geografische Analyse

Vilnius bleibt das Epizentrum des Litauen Facility Management Marktes, da es die Zentralregierung, den größten Anteil moderner Büros und Vorzeigeprojekte wie Tech Zity und Bio City beherbergt, die zusammen einen Pipeline-Wert von über 7 Milliarden EUR überschreiten. Die Stadt erfasst den Großteil der integrierten Facility-Management-Ausschreibungen und setzt Service-Benchmarks, die landesweit übernommen werden.

Kaunas folgt als Wachstumsknoten, der auf Logistik und Ingenieurwesen basiert. Die 35-Millionen-EUR-Investition der Europäischen Investitionsbank in das städtische Fernwärmenetz erhöht die Nachfrage nach energiefokussierten Hard Services, während der Verkauf des Logistikzentrums für 60 Millionen EUR das anhaltende Investorenengagement bestätigt. Klaipėda erfordert spezialisierte maritime Instandhaltung für Hafeneinrichtungen und Beherbergungsbetriebe, die mit dem Kreuzfahrtverkehr verbunden sind.

Sekundärstädte wie Šiauliai und Panevėžys zeigen aufstrebendes Potenzial dank freier Wirtschaftszonen und Industrieparks mit Bewertungen von nahezu 100 Millionen EUR. Anbieter, die modulare Servicepakete und wettbewerbsfähige Anfahrtspreise anbieten können, gewinnen Aufträge in diesen Gebieten mit geringerer Bebauungsdichte. Obwohl die Stückpreise je nach Region variieren, hebt der Wissenstransfer aus Vilnius und Kaunas die Servicequalitätsnormen im gesamten Litauen Facility Management Markt allmählich an.

Wettbewerbslandschaft

Das Anbieterfeld bleibt mäßig fragmentiert, wobei globale Konzerne wie ISS, Sodexo und CBRE gegen starke lokale Unternehmen wie City Service SE, Civinity und Mano Būstas konkurrieren. Kein einzelnes Unternehmen kontrolliert mehr als ein Zehntel des nationalen Umsatzes, was reichlich Raum für Nischenspezialisten und regionale Marktführer lässt.

Technologie ist der wichtigste Differenzierungsfaktor. Die 50-Millionen-EUR-Finanzierung der Europäischen Investitionsbank für Teltonika IoT unterstreicht die Verschmelzung von Facility Management und digitaler Gebäudeanalyse. Anbieter, die Sensornetzwerke und KI-Diagnosen einsetzen, dokumentieren eine schnellere Fehlerbehebung, was ergebnisorientierte Preisgestaltung unterstützt. Die Übernahme von Frontu durch Everfield zeigt das Investoreninteresse an Software zur Koordination von Mehrobjekt-Außendiensttechnikern.

Die Konsolidierungsaussichten drehen sich um integrierte Facility-Management-Fähigkeiten und ESG-Berichterstattungskompetenzen. Multinationale Anlageneigentümer bevorzugen einzelne Partner, die Konsistenz und prüffähige Daten garantieren können. Lokale Unternehmen, die Zertifizierungen und Fernüberwachungstools einsetzen, können skalieren, während jene, die sich dem digitalen Wandel widersetzen, einer Margenerosion im Litauen Facility Management Markt riskieren.

Marktführer der Litauen Facility Management-Branche

ISS Service

Diversey Holdings LTD

City Service SE

UAB Clean Solutions

Baltisches Haus

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Turto bankas meldete ein Umsatzwachstum von 25 % auf 42,9 Millionen EUR und mehr als 50 im Jahr 2024 abgeschlossene Renovierungen.

- Februar 2025: Die Europäische Investitionsbank bestätigte eine Finanzierung von 449 Millionen EUR für Litauen im Jahr 2024, darunter 35 Millionen EUR für Fernwärme-Modernisierungen in Kaunas.

- Januar 2025: Die Europäische Investitionsbank begann mit Beratungsunterstützung für den 1,2 Milliarden EUR umfassenden Militärstützpunkt Rūdninkai und eröffnete damit Facility-Management-Möglichkeiten im Verteidigungssektor.

- Januar 2025: CBRE gründete die Einheit Building Operations & Experience nach der Übernahme von Industrious und deckt damit weltweit 7 Milliarden Quadratfuß ab.

Berichtsumfang des Litauen Facility Management Marktes

Facility-Management-Dienstleistungen umfassen das Management von Gebäudeinstandhaltung, Versorgungsleistungen, Wartungsbetrieb, Abfalldienstleistungen, Sicherheit usw. Diese Dienstleistungen werden weiter in die Bereiche Hard-Facility-Management-Dienstleistungen und Soft-Facility-Management-Dienstleistungen unterteilt. Die Einführung von Facility-Management-Lösungen und -Dienstleistungen wird voraussichtlich von einer Reihe von Faktoren angetrieben, darunter ein steigender Bedarf an cloudbasierten Facility-Management-Lösungen und eine wachsende Nachfrage nach Facility-Management-Systemen, die mit intelligenter Software verknüpft sind.

Der Litauen Facility Management Markt ist segmentiert nach Servicetyp (Hard Services [Asset-Management, Mechanische-, Elektro-, Sanitär- und Heizungs-, Lüftungs- und Klimaanlagendienstleistungen, Brandschutzanlagen und Sicherheit sowie sonstige Hard-Facility-Management-Dienstleistungen] und Soft Services [Bürounterstützung und Sicherheit, Reinigungsdienstleistungen, Cateringdienstleistungen und sonstige Soft-Facility-Management-Dienstleistungen]), Angebotstyp (Eigenerbringung und ausgelagert [Einzel-FM, gebündeltes FM und integriertes FM]) sowie nach Endnutzer (Gewerbe, Gastgewerbe, Institutionelle & Öffentliche Infrastruktur, Gesundheitswesen, Industrie & Prozesssektor und sonstige). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Hard Services | Asset-Management |

| Mechanische-, Elektro-, Sanitär- und Heizungs-, Lüftungs- und Klimaanlagendienstleistungen | |

| Brandschutzanlagen und Sicherheit | |

| Sonstige Hard-Facility-Management-Dienstleistungen | |

| Soft Services | Bürounterstützung und Sicherheit |

| Reinigungsdienstleistungen | |

| Cateringdienstleistungen | |

| Sonstige Soft-Facility-Management-Dienstleistungen |

| Eigenerbringung | |

| Ausgelagert | Einzel-FM |

| Gebündeltes FM | |

| Integriertes FM |

| Gewerbe (IT und Telekommunikation, Einzel- und Lagerhandel usw.) |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) |

| Institutionelle und öffentliche Infrastruktur (Regierung, Bildung, Verkehr) |

| Gesundheitswesen (öffentliche und private Einrichtungen) |

| Industrie und Prozesse (Fertigung, Energie, Bergbau) |

| Sonstige Endnutzerbranchen (Mehrfamilienwohnen, Unterhaltung, Sport und Freizeit) |

| Nach Servicetyp | Hard Services | Asset-Management |

| Mechanische-, Elektro-, Sanitär- und Heizungs-, Lüftungs- und Klimaanlagendienstleistungen | ||

| Brandschutzanlagen und Sicherheit | ||

| Sonstige Hard-Facility-Management-Dienstleistungen | ||

| Soft Services | Bürounterstützung und Sicherheit | |

| Reinigungsdienstleistungen | ||

| Cateringdienstleistungen | ||

| Sonstige Soft-Facility-Management-Dienstleistungen | ||

| Nach Angebotstyp | Eigenerbringung | |

| Ausgelagert | Einzel-FM | |

| Gebündeltes FM | ||

| Integriertes FM | ||

| Nach Endnutzerbranche | Gewerbe (IT und Telekommunikation, Einzel- und Lagerhandel usw.) | |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) | ||

| Institutionelle und öffentliche Infrastruktur (Regierung, Bildung, Verkehr) | ||

| Gesundheitswesen (öffentliche und private Einrichtungen) | ||

| Industrie und Prozesse (Fertigung, Energie, Bergbau) | ||

| Sonstige Endnutzerbranchen (Mehrfamilienwohnen, Unterhaltung, Sport und Freizeit) | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Litauen Facility Management Markt im Jahr 2031 voraussichtlich erreichen?

Der Sektor wird voraussichtlich bis 2031 einen Wert von 556,46 Millionen USD erreichen und dabei mit einer CAGR von 9,28 % wachsen.

Welche Servicekategorie dominiert den Markt gegenwärtig?

Hard Services führen im Jahr 2025 mit einem Anteil von 57,12 %, angetrieben durch den Bedarf an mechanischer, elektrischer und Heizungs-, Lüftungs- und Klimaanlageninstandhaltung.

Warum gewinnen ausgelagerte Verträge in Litauen an Bedeutung?

Reformen im öffentlichen Sektor und der Wunsch nach Kostenoptimierung treiben Organisationen dazu, spezialisierte Anbieter zu beauftragen, die integrierte, ergebnisorientierte Lösungen liefern können.

Welche Endnutzerbranche wächst am schnellsten?

Institutionelle und öffentliche Infrastruktur zeigt mit einer CAGR von 9,63 % das schnellste Wachstum, unterstützt durch staatliche grüne Transformationsprojekte.

Wie beeinflussen Arbeitskräftemangel Facility-Management-Anbieter?

Ein schrumpfender Arbeitskräftepool treibt die Löhne in Reinigungs- und Sicherheitsrollen in die Höhe und veranlasst Unternehmen, Automatisierung und vorausschauende Instandhaltung einzusetzen, um die Margen zu schützen.

Welche technologischen Trends prägen den Wettbewerbsvorteil?

IoT-Sensoren, KI-gesteuerte Gebäudeanalysen und Fernüberwachungstools ermöglichen messbare Energieeinsparungen und eine schnellere Fehlerbehebung und verschaffen technologisch versierten Anbietern einen Vorteil.

Seite zuletzt aktualisiert am: