Dänemark Facility Management Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

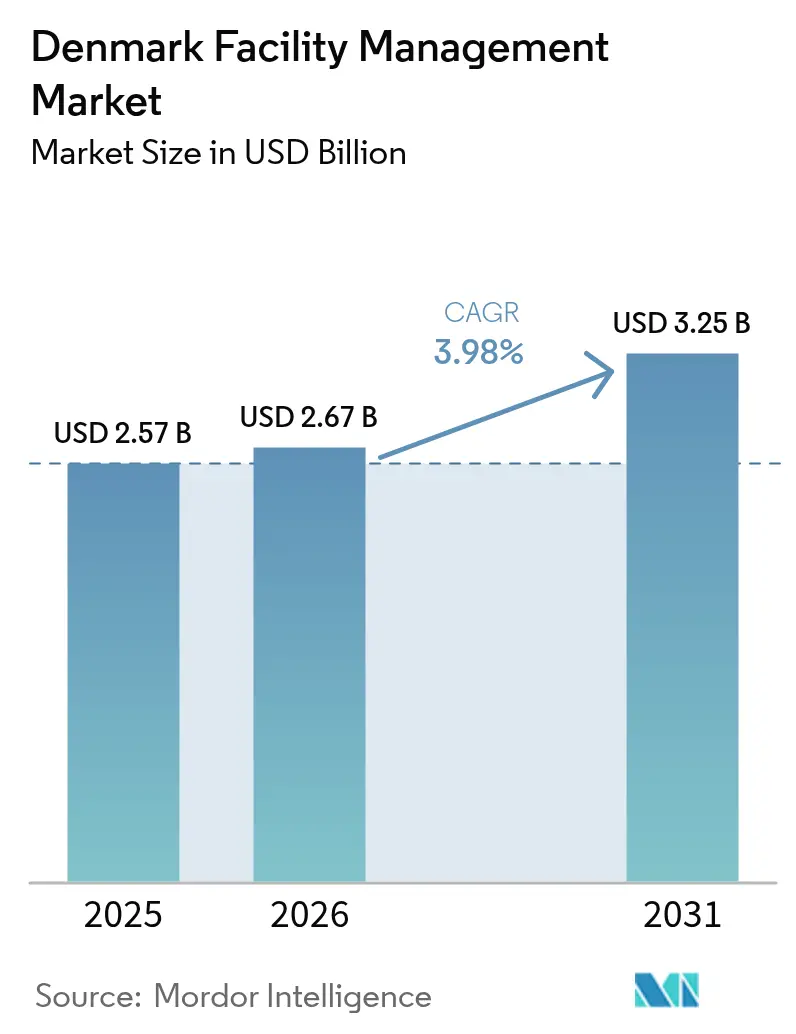

| Marktgröße im Basisjahr (2025) | 2.57 Milliarden US-Dollar |

| Marktgröße (2026) | 2.67 Milliarden US-Dollar |

| Marktgröße (2031) | 3.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.98% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Dänemark Facility Management Marktanalyse von Mordor Intelligence

Es wird erwartet, dass der dänische Facility-Management-Markt von 2,57 Milliarden USD im Jahr 2025 auf 2,67 Milliarden USD im Jahr 2026 wächst und bis 2031 einen Wert von 3,25 Milliarden USD bei einer CAGR von 3,98 % über den Zeitraum 2026–2031 erreicht. Der dänische Facility-Management-Markt profitiert von soliden gewerblichen Immobiliengrundlagen; der nationale Büroleerstand liegt derzeit 6,7 % unter dem langfristigen Durchschnitt, was die wiederkehrende Nachfrage nach integrierten Hard- und Soft-Services antreibt. Die Nachfrage wird zusätzlich durch obligatorische Energieleistungsverbesserungen gestärkt, die mit EU-Richtlinien verknüpft sind und Gebäudeeigentümer zur Nutzung fremdvergebener, technologiegestützter Lösungen bewegen. Das Fremdvergabe-Liefermodell hat bereits einen Anteil von 70 % am dänischen Facility-Management-Markt und baut seinen Vorsprung weiter aus, da Organisationen es vorziehen, Ressourcen auf Kernaktivitäten zu konzentrieren und sich dabei auf Spezialpartner für die Einhaltung gesetzlicher Vorschriften, den IoT-Einsatz und die Verfolgung des CO₂-Fußabdrucks zu stützen. Nordische Marktführer stärken ihre Wettbewerbspositionen durch KI, Robotik und Sensoranalytik, die dabei helfen, Dänemarks erhöhte Arbeitskosten auszugleichen. Im Prognosezeitraum wird erwartet, dass öffentliche Ausgaben im Rahmen des Aufbau- und Resilienzplans und einer 60-prozentigen Grünallokationsregel erhebliches Kapital in Richtung energieeffizienter Sanierungen lenken und damit die Nachfrage nach Dienstleistungen in institutionellen und infrastrukturellen Liegenschaften weiter stützen.

Wesentliche Erkenntnisse des Berichts

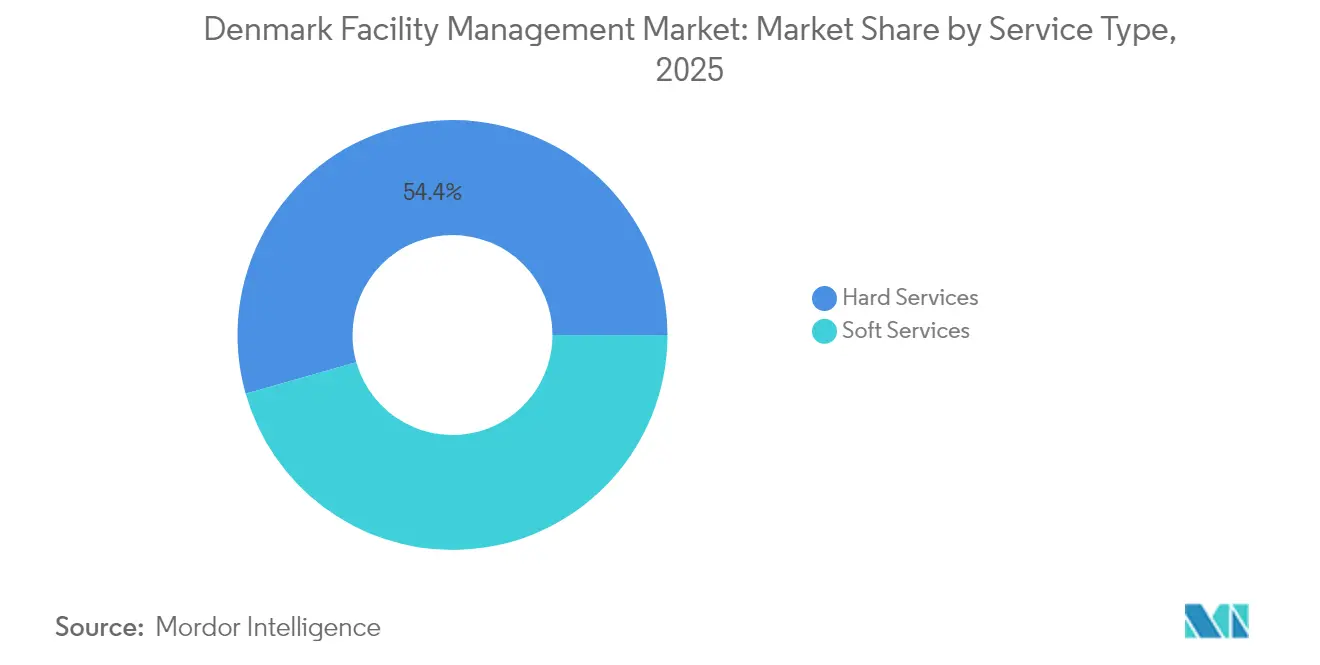

- Nach Servicetyp hielt Hard Services im Jahr 2025 einen Marktanteil von 54,40 % am dänischen Facility-Management-Markt, während Soft Services bis 2031 mit einer CAGR von 5,95 % wachsen sollen.

- Nach Angebotstyp entfielen im Jahr 2025 69,20 % der Größe des dänischen Facility-Management-Marktes auf die Fremdvergabe, die bis 2031 mit einer CAGR von 5,38 % wachsen soll.

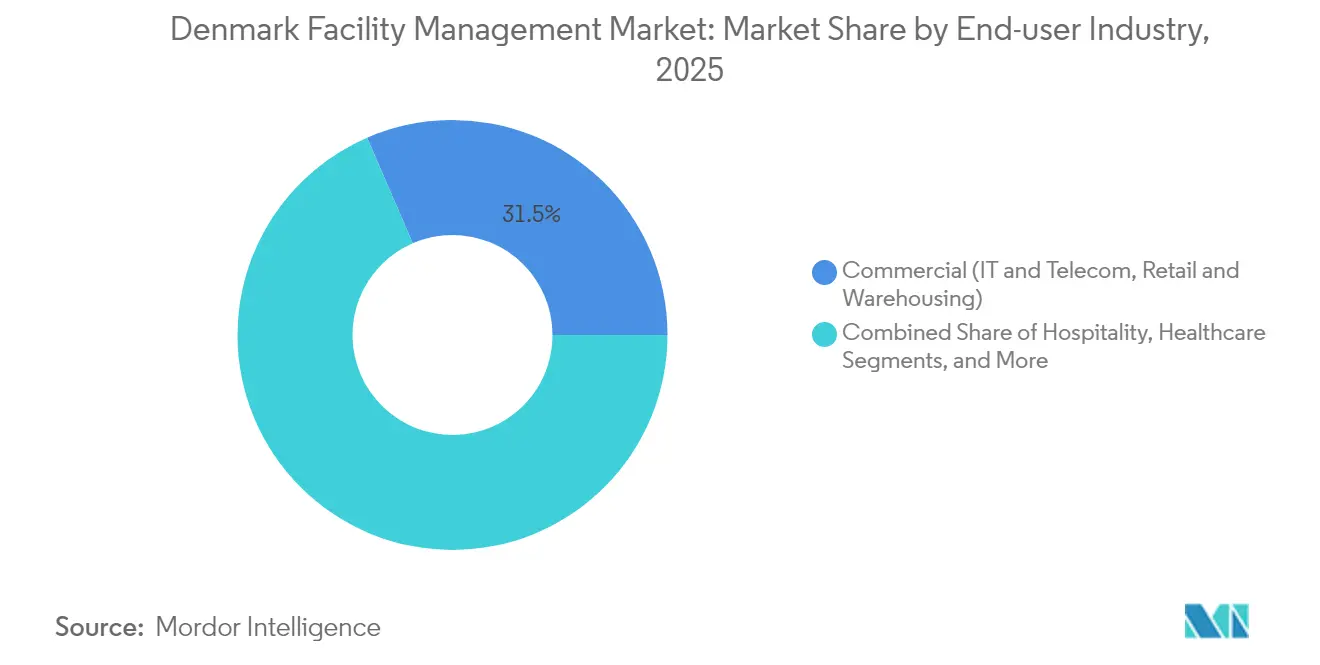

- Nach Endnutzer führte das Gewerbesegment mit 31,50 % des Umsatzes im Jahr 2025; Institutionen und öffentliche Infrastruktureinrichtungen verzeichnen mit einer CAGR von 4,72 % die höchste Wachstumsprognose.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum dänischen Facility-Management-Markt

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Aktuelle Auslastungsraten treiben die Serviceerweiterung voran | +1.2% | National, mit Konzentration in Kopenhagen, Aarhus, Odense | Kurzfristig (≤ 2 Jahre) |

| Rentabilitätskennzahlen gestalten Service-Portfolios um | +0.8% | National, stärker in gewerblichen Ballungszentren | Mittelfristig (2–4 Jahre) |

| Arbeitsmarktdynamik beschleunigt die Automatisierung | +1.5% | National, frühe Übernahme in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Urbanisierungsmuster gestalten die Serviceverteilung um | +0.6% | Kopenhagen, Aarhus, Odense, Aalborg, Esbjerg | Langfristig (≥ 4 Jahre) |

| Digitalisierung des öffentlichen Sektors und steigende Verteidigungsausgaben | +0.9% | National, konzentriert in Regierungseinrichtungen | Mittelfristig (2–4 Jahre) |

| Obligatorische ESG-Berichterstattung (CSRD) fördert nachhaltige FM-Nachfrage | +1.1% | National, EU-weite Compliance-Anforderungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Aktuelle Auslastungsraten treiben die Serviceerweiterung voran

Die Büroauslastung in Kopenhagen, Aarhus und Odense hat sich stark erholt, wobei der Leerstand nun 6,7 % unter dem historischen Mittelwert liegt.[1]EjendomDanmark, "Kontorudlejning i USA og Danmark: Som at sammenligne pærer og bananer," ejd.dk Höhere tägliche Besucherzahlen zwingen Vermieter dazu, die Reinigungshäufigkeit, die Sicherheitspersonalbesetzung und die Überwachung der Raumluftqualität zu erhöhen. Integrierte Anbieter, die in der Lage sind, diese Hard- und Soft-Services zu bündeln, erzielen Preisaufschläge, da Anlageneigentümer eine Rundum-Lösung anstreben. Steigende Belegungsdichte erhöht auch die Energieintensität, was Eigentümer dazu veranlasst, leistungsbasierte Verträge abzuschließen, die Vergütungen an messbare Effizienzgewinne knüpfen. Das Ergebnis ist ein beschleunigter Vertragswert im dänischen Facility-Management-Markt sowohl für die vorbeugende Instandhaltung als auch für Arbeitsumfeld-Zusatzleistungen. Die durch die Auslastung getriebene Expansion wird voraussichtlich der größte kurzfristige Katalysator bleiben, da Dänemark weiterhin die Zusammenarbeit vor Ort gegenüber vollständigen Fernarbeitsmodellen fördert.

Arbeitsmarktdynamik beschleunigt die Automatisierung

Dänemarks Arbeitslosenquote bleibt unter 3 % und Tarifvereinbarungen halten die Löhne im Vergleich zu kontinentalen Mitbewerbern auf einem hohen Niveau. Facility Manager setzen daher Reinigungsroboter, automatisierte Planungsalgorithmen und IoT-gestützte vorausschauende Instandhaltung ein, um Margen zu schützen. KI-gesteuerte Einsatzplanungstools haben den manuellen Aufsichtsaufwand um bis zu 20 % reduziert und geben knappe Arbeitskräfte für höherwertige Aufgaben frei. Automatisierung hilft großen Anbietern auch dabei, Dänemarks strenge Arbeitssicherheitsgesetze einzuhalten, indem die Exposition gegenüber Routinegefahren verringert wird. Frühe Anwender von Robotik haben mehrjährige Vertragsverlängerungen von Einzel- und Transportkunden erhalten, was den Wettbewerbsvorteil veranschaulicht, den Technologie innerhalb des dänischen Facility-Management-Marktes verleiht. Mittelfristig wird prognostiziert, dass KI und Robotik das Wachstum der Lohnkostenlinie um 1,5 Prozentpunkte senken und damit das Wertversprechen der Fremdvergabe verbreitern.

Obligatorische ESG-Berichterstattung (CSRD) fördert nachhaltige FM-Nachfrage

Die Corporate Sustainability Reporting Directive (Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen) verpflichtet dänische Organisationen mit mehr als 250 Mitarbeitern oder einem Umsatz von über 40 Millionen EUR (46,59 Millionen USD) ab 2025 zur Veröffentlichung detaillierter Umweltkennzahlen. Dieser regulatorische Auslöser hat CO₂-Monitoring-Dashboards, Energieanalysedienste und Abfalltrennungsprüfungen von optionalen Extras zu wesentlichen Vertragsleistungen gemacht. Anbieter, die in der Lage sind, Cradle-to-Gate-Emissionen zu dokumentieren, gewinnen Ausschreibungen mit einer um 15–20 % höheren Erfolgsquote, gemäß Angebotsbewertungsdaten führender Marktteilnehmer. Die Nachfrage nach Nachhaltigkeitsberatung, CO₂-Buchhaltung und Kreislaufwirtschaftsberatung, gebündelt mit traditionellen Hard-Services-Leistungen, steigt stark an. Der dänische Facility-Management-Markt gewinnt daher sowohl Volumen- als auch Wertzuwachs, da ESG-Compliance-Gebühren in der Regel mit einem Aufschlag von 5–10 % gegenüber der Basiswartung berechnet werden.

Digitalisierung des öffentlichen Sektors und steigende Verteidigungsausgaben

Zentralbehörden automatisieren Verwaltungsabläufe und modernisieren Immobilienportfolios im Rahmen von Dänemarks gemeinsamem Beschaffungsrahmen. Das Verteidigungsministerium hat ISS kürzlich einen integrierten Dienstleistungsvertrag über 3 Milliarden DKK (0,47 Milliarden USD) vergeben, der Kantinen, Reinigung, Sicherheit und technische Instandhaltung an 500 Standorten umfasst.[2]ISS World, "Intelligent Solutions," issworld.com Ähnliche Mehrstandortvergaben werden vom Steuerministerium und dem Polizeidienst erwartet, die jeweils sensorbasierte Überwachung und cybersichere Gebäudemanagementsysteme vorschreiben. Parallel dazu steigen die Immobilienausgaben im Verteidigungsbereich mit den NATO-Bereitschaftszielen, was die langfristige Nachfrage nach spezialisierten Dienstleistungen wie hochwertige Zugangskontrolle und standortgebundene Energieerzeugung steigert. Diese Entwicklungen verschaffen dem dänischen Facility-Management-Markt eine stabile Pipeline öffentlich finanzierter Möglichkeiten, die vor kurzfristiger wirtschaftlicher Volatilität geschützt ist.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Regulatorische Komplexität erhöht Markteintrittsbarrieren | -0.7% | National, EU-weite Compliance-Anforderungen | Mittelfristig (2–4 Jahre) |

| Makroökonomische Gegenwind-Faktoren schränken diskretionäre Ausgaben ein | -0.9% | National, mit Ausstrahlungseffekten auf europäische Märkte | Kurzfristig (≤ 2 Jahre) |

| Strenge Arbeitsmarktvorschriften erhöhen die Betriebskosten | -0.8% | National, insbesondere arbeitsintensive Dienstleistungen betreffend | Langfristig (≥ 4 Jahre) |

| Hoher Anfangskapitalbedarf für fortschrittliche IoT-/KI-Plattformen | -0.6% | National, konzentriert in technologieintensiven Segmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Komplexität erhöht Markteintrittsbarrieren

Mehrere Compliance-Ebenen – Gebäudeenergiezertifizierung, ISO 9001:2015 für die Energiekennzeichnung, Arbeitssicherheitsprüfungen und DSGVO-Anforderungen – verursachen erhebliche Kosten und administrative Reibung für neue Marktteilnehmer. [3]Dänische Energiebehörde, "Energikonsulenter," ens.dk Die Erlangung der vollständigen Zertifizierung kann 18 Monate dauern und bis zu 8 % des Jahresumsatzes kleinerer Anbieter verbrauchen, was den Wettbewerbswechsel einschränkt und die Marktdominanz der etablierten Anbieter stärkt. EU-weite Nachhaltigkeitsrichtlinien erschweren die Berichterstattung weiter, insbesondere für ausländische Unternehmen, die mit den dänischen kommunalen Vorschriften nicht vertraut sind. Während dieses Umfeld Qualität und Sicherheit gewährleistet, schränkt es auch die Anbietervielfalt ein und kann Innovationen am Rande des dänischen Facility-Management-Marktes verlangsamen.

Makroökonomische Gegenwind-Faktoren schränken diskretionäre Ausgaben ein

Inflation und Energiepreisvolatilität schmälern die Mietbudgets für freiwillige Gebäudeaufwertungen. Viele KMU verschieben IoT-Nachrüstungen und Verbesserungen der Büroausstattung und konzentrieren sich nur auf wesentliche Instandhaltung und gesetzliche Compliance. Anbieter haben Schwierigkeiten, steigende Lohn- und Materialkosten auf der Grundlage von Festpreisverträgen weiterzugeben, was die Margen drückt. Einige Kunden verhandeln Serviceumfänge während der Vertragslaufzeit neu, insbesondere im Einzelhandel und in der Leichtfertigung, die konjunkturellen Nachfrageschwankungen ausgesetzt sind. Dieses Hemmnis dämpft kurzfristige Ausgaben im dänischen Facility-Management-Markt, motiviert aber gleichzeitig effizienzorientierte Innovationen, die den Lebenszykluskosten senken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Soft Services gewinnen digitalen Vorsprung

Soft Services verzeichneten die schnellste Umsatzentwicklung mit einer CAGR-Prognose von 5,95 % bis 2031, obwohl Hard Services im Jahr 2025 einen Marktanteil von 54,40 % am dänischen Facility-Management-Markt hielten. Reinigung, Sicherheit und Empfangsdienstleistungen sind zu datenreichen Betrieben geworden, die durch KI-Planung und Echtzeit-Qualitätsdashboards verwaltet werden. Die Nachfrage der Mieter nach gesundheitsorientierten Arbeitsumgebungen veranlasst Anbieter dazu, Sensoren einzubauen, die Luftqualität, Besucherstromprofile und Temperaturkomfort überwachen. Das Catering erweitert sich auf Ernährungsanalytik und kontaktlose Zahlungsökosysteme und stärkt damit seine strategische Rolle in Mitarbeitererfahrungsprogrammen. Diese digitale Neupositionierung erhöht den durchschnittlichen Vertragswert für Soft Services um 8–10 % und festigt seinen Status als am schnellsten wachsende Säule des dänischen Facility-Management-Marktes.

Hard Services bleiben unverzichtbar, da mechanische, elektrische und sanitäre Infrastruktur immer strengeren Energieeffizienzbenchmarks entsprechen muss. Asset Manager beschleunigen die Einführung vorausschauender Analytik, indem sie HLK-Anlagen mit Vibrations- und Temperatursensoren ausstatten, die vor einem Ausfall eingreifen. Im Jahr 2024 enthielten mehr als 60 % der Hard-Services-Verträge Fernüberwachungsklauseln, gegenüber 42 % im Jahr 2022. Brandschutzvorschriften erfordern nun integrierte Evakuierungssimulationstools bei jährlichen Prüfungen, was das Beratungselement innerhalb der technischen Instandhaltung erweitert. Dementsprechend generiert das Teilsegment zusätzliche Einnahmen durch Compliance-Beratung, auch wenn die Kernwartungsmargen sinken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Angebotstyp: Dominanz der Fremdvergabe nimmt zu

Das Fremdvergabe-Modell beherrschte im Jahr 2025 69,20 % der Größe des dänischen Facility-Management-Marktes und ist für ein CAGR-Wachstum von 5,38 % bis 2031 vorgesehen. Integriertes Facility Management, bei dem ein einziger Anbieter gebündelte Hard- und Soft-Services auf der Grundlage ergebnisbasierter KPIs liefert, stellt die am schnellsten wachsende Vertragsform dar. Diese Vereinbarungen laufen oft fünf bis sieben Jahre und umfassen das Management von Kapitalinvestitionen neben dem Routinebetrieb, was Kunden ermöglicht, Lieferantenportfolios zu konsolidieren und Gesamtkosteneinsparungen von 8–12 % zu erzielen. Gebündeltes Facility Management spricht das mittlere Marktsegment an, das eine Servicekonsolidierung anstrebt, aber eine selektive interne Aufsicht beibehält. Einzelservice-Fremdvergabe bedient weiterhin spezialisierte technische Bedürfnisse wie die Instandhaltung kritischer Stromversorgung in Rechenzentren.

Das Eigenleistungsmodell hielt im Jahr 2025 einen Anteil von 30,80 %, konzentriert im Gesundheitswesen, in der Verteidigung und in ausgewählten Fertigungswerken, wo Sicherheit oder Prozesskontinuität als unternehmenskritisch angesehen werden. Doch selbst diese Sektoren übernehmen zunehmend hybride Modelle, die die strategische Aufsicht intern behalten und die Ausführung auslagern. DSBs angekündigter Gewinn von 90,45 Millionen USD im Jahr 2024 wurde von mehr als 6,0 Milliarden USD Kapital begleitet, das für Fahrzeugerneuerungen vorgesehen ist – eine finanzielle Belastung, die die teilweise Fremdvergabe von Depotinstandhaltung und Gebäudeaufsicht begünstigt. Langfristig werden Arbeitskräftemangel und Technologieinvestitionsanforderungen die Praktikabilität eigenständiger Eigenleistungsoperationen aushöhlen.

Nach Endnutzerbranche: Institutioneller Sektor beschleunigt das Wachstum

Institutionelle und öffentliche Infrastrukturliegenschaften werden bis 2031 eine CAGR von 4,72 % verzeichnen und alle anderen Branchen übertreffen, da kommunale und zentrale Behörden Aufbau- und Resilienzfonds in grüne Sanierungen lenken. Regierungsliegenschaften integrieren nun digitale Zwillinge zur Energieoptimierung, und Militärinstallationen benötigen hochwertige Perimetersicherheit, Verpflegung und Geräteinstandhaltungslösungen. Bildungseinrichtungen erfordern intelligente Klassenzimmerunterstützung und Studentenerfahrungsanalytik, was den Serviceumfang über Hausmeisterdienste hinaus erweitert.

Gewerbliche Immobilien generierten im Jahr 2025 immer noch 31,50 % des Umsatzes und bleiben der größte Anteil am dänischen Facility-Management-Markt. Gewerbliche Mieter priorisieren agile Arbeitsbereiche und Auslastungsanalytik, die hybrides Arbeiten ermöglichen, was die Nachfrage nach sensorgestütztem Schreibtischmanagement und gesundheitszertifizierten Reinigungsregimen stärkt. Einzelhandel und Lagerhaltung setzen auf flexible Personalmodelle, die an Besucherstromdaten geknüpft sind, während IT und Telekommunikation auf verfügbarkeitsgesteuerte Service-Level-Agreements für Kühlung und kritische Stromversorgung umsteigen. Industrieanlagen nutzen vorausschauende Instandhaltung, um ungeplante Ausfallzeiten um bis zu 15 % zu reduzieren, was das Wachstum der Hard-Services-Ausgaben über der Inflation hält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Metropolregion Kopenhagen verzeichnete im Jahr 2024 die höchsten absoluten Ausgaben, gestützt durch den Hauptsitz multinationaler Konzerne, Botschaftscluster und Ministerialgebäude. Die Bürodichte in der Hauptstadt übersteigt den nationalen Durchschnitt um 23 % und treibt die Premium-Nachfrage nach Empfangs-, Concierge- und wellnessbezogenen Soft Services an. Aarhus und Odense verzeichnen ein schnelleres Einheitenwachstum, da Unternehmen ihre Aktivitäten auf der Suche nach niedrigeren Mieten und Zugang zu regionalen Talentpools dezentralisieren; diese Städte beherbergen nun zusammen 18 % des nationalen erstklassigen Bürobestands. Aalborg und Esbjerg tragen zu einer stetigen Expansion bei, die auf Logistik-, Schifffahrts- und Energieversorgungsketten ausgerichtet ist, die spezialisierte Hard Services für Korrosionsschutz und Gefahrenklassenwartung erfordern.

Landesweit leitet der Aufbau- und Resilienzplan mehr als 1,5 Milliarden EUR (1,75 Milliarden USD) in Gebäudesanierungen und Energieoptimierungsprojekte. Da mindestens 60 % der Mittel ein grünes Übergangsmandат tragen, beschleunigen Gemeinden in Jütland und Fünen Ausschreibungen für Wärmepumpen-Nachrüstungen, Fassadendämmung und solarbetriebene Dächer. Facility Manager, die über Energieleistungsvertragskapazitäten verfügen, sichern sich mehrjährige Vereinbarungen, die Investitionsfinanzierung, Installationsaufsicht und laufende Instandhaltung bündeln.

Geografische Vielfalt führt zu einer Zweianbieterlandschaft. Nationale Vollserviceanbieter betreiben zentrale Kommandozentren, die Tausende von Liegenschaften überwachen und dabei Skalenvorteile für Helpdesk- und Analysefunktionen nutzen. Regionale Spezialisten konkurrieren erfolgreich, indem sie hyperlokale Techniker-Reaktionszeiten und kulturelle Vertrautheit bieten, insbesondere in Gesundheits- und Altenpflegeeinrichtungen in kleineren Städten. Diese Mischung stellt sicher, dass der dänische Facility-Management-Markt maßgeschneiderte Lösungen in städtischen und stadtnahen Einzugsgebieten liefert.

Wettbewerbslandschaft

Nordische Schwergewichte dominieren den Umsatzanteil, sehen sich jedoch zunehmendem Wettbewerb durch technologiezentrierte Neueinsteiger ausgesetzt. ISS A/S nutzt Microsoft-gestützte KI-Plattformen, um die Aufgabenverteilung zu optimieren und vorausschauende Analytik an 10.000 dänischen Standorten bereitzustellen. Coor Service Management führt eine pannordische Nachhaltigkeits-Roadmap aus, die Netto-Null-Emissionen bis 2050 anstrebt und bereits Klimaanpassungsmaßnahmen auf 15 Millionen m² verwalteter Liegenschaften eingeführt hat. Compass Group Denmark erzielt Erstbeauftragungen im Catering-Bereich, unterstützt durch digitale Rezeptverwaltungstools, die Lebensmittelverschwendung um 26 % reduzieren und CSRD-Berichterstattungsanforderungen erfüllen.

Aufstrebende Wettbewerber setzen cloud-native Gebäudemanagementsysteme ein, die Energieeinsparungen von 35 % ermöglichen. Risikokapitalfinanzierte Start-ups spezialisieren sich auf SaaS-CO₂-Buchhaltungsmodule, die direkt in ältere CAFM-Suiten integriert werden, was mittlere Marktkunden anspricht, die eine kostengünstige ESG-Compliance suchen. Die Konsolidierung setzt sich fort, da größere Anbieter HLK- und Sicherheitsspezialisten übernehmen, um technische Lücken zu schließen; Apleonas Übernahme von Air for All unterstreicht diesen Trend und soll das Cross-Selling-Potenzial in Dänemark steigern, sobald die Nachintegration abgeschlossen ist.

Die Markteintrittsbarrieren bleiben moderat, da etablierte Anbieter über gefestigte Kundenbeziehungen und landesweite Technikernetzwerke verfügen. Die digitale Disruption senkt jedoch die Wechselkosten für Kunden, was Servicequalität und Datentransparenz zu entscheidenden Wettbewerbshebeln macht. In den nächsten fünf Jahren wird der dänische Facility-Management-Markt voraussichtlich eine Konvergenz zwischen FM-as-a-Service-Modellen und Proptech-Plattformen erleben, was alle Anbieter dazu zwingt, ihre Kompetenzen über traditionelle Gebäudeinstandhaltung hinaus zu erweitern.

Marktführer im dänischen Facility-Management-Bereich

Coor Service Management A/S

Compass Group Denmark A/S

Sodexo Facilities Management Denmark A/S

G4S Facilities Management Denmark A/S

Apleona GmbH (Nordic Operations)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: ISS gab eine strategische Partnerschaft mit einem nordischen Proptech-Start-up bekannt, um KI-gesteuerte Energie-Dashboards in 2.000 dänischen Gewerbegebäuden zu integrieren.

- August 2024: DSB bestätigte ein Investitionsprogramm für Fahrzeugerneuerungen in Höhe von 6,0 Milliarden USD bis 2030, einschließlich neuer Depotanlagen, die fortschrittliche Instandhaltung und Asset-Lifecycle-Management erfordern.

- Oktober 2024: Das Europäische Parlament ratifizierte Überarbeitungen der Richtlinie zur Gesamtenergieeffizienz von Gebäuden und schrieb durchschnittliche Energieverbrauchssenkungen von 16 % bis 2030 vor, was die obligatorischen Prüfungsarbeiten für zertifizierte FM-Auftragnehmer ausweitet.

- August 2024: DSB bestätigte ein Investitionsprogramm für Fahrzeugerneuerungen in Höhe von 6,0 Milliarden USD bis 2030, einschließlich neuer Depotanlagen, die fortschrittliche Instandhaltung und Asset-Lifecycle-Management erfordern.

Berichtsumfang des dänischen Facility-Management-Marktes

Facility Management (FM) umfasst Managementmethoden und -techniken für das Gebäudemanagement, das Infrastrukturmanagement einer Organisation und die Mittel zur Gesamtharmonisierung der Arbeitsumgebung in einer Organisation. Dieses System standardisiert Dienstleistungen und rationalisiert Prozesse für eine Organisation.

Der dänische Facility-Management-Markt ist segmentiert nach Servicetyp (Hard Services [Asset Management, MEP- und HLK-Dienstleistungen, Brandschutzsysteme und Sicherheit sowie sonstige Hard-FM-Dienstleistungen] und Soft Services [Bürounterstützung und Sicherheit, Reinigungsdienstleistungen, Catering-Dienstleistungen und sonstige Soft-FM-Dienstleistungen]), Angebotstyp (Eigenleistung und Fremdvergabe [Einzel-FM, gebündeltes FM und integriertes FM]) und nach Endnutzer (Gewerbe, Gastgewerbe, Institutionen & öffentliche Infrastruktur, Gesundheitswesen, Industrie- & Verfahrenstechniksektor und Sonstige). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Hard Services | Asset Management |

| MEP- und HLK-Dienstleistungen | |

| Brandschutzsysteme und Sicherheit | |

| Sonstige Hard-FM-Dienstleistungen | |

| Soft Services | Bürounterstützung und Sicherheit |

| Reinigungsdienstleistungen | |

| Catering-Dienstleistungen | |

| Sonstige Soft-FM-Dienstleistungen |

| Eigenleistung | |

| Fremdvergabe | Einzel-FM |

| Gebündeltes FM | |

| Integriertes FM |

| Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhaltung) |

| Gastgewerbe (Hotels, Gaststätten und Restaurants) |

| Institutionen und öffentliche Infrastruktur (Regierung, Bildung, Verkehr) |

| Gesundheitswesen (öffentliche und private Einrichtungen) |

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) |

| Sonstige Endnutzerbranchen (Mehrfamilienhäuser, Unterhaltung, Sport und Freizeit) |

| Nach Servicetyp | Hard Services | Asset Management |

| MEP- und HLK-Dienstleistungen | ||

| Brandschutzsysteme und Sicherheit | ||

| Sonstige Hard-FM-Dienstleistungen | ||

| Soft Services | Bürounterstützung und Sicherheit | |

| Reinigungsdienstleistungen | ||

| Catering-Dienstleistungen | ||

| Sonstige Soft-FM-Dienstleistungen | ||

| Nach Angebotstyp | Eigenleistung | |

| Fremdvergabe | Einzel-FM | |

| Gebündeltes FM | ||

| Integriertes FM | ||

| Nach Endnutzerbranche | Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhaltung) | |

| Gastgewerbe (Hotels, Gaststätten und Restaurants) | ||

| Institutionen und öffentliche Infrastruktur (Regierung, Bildung, Verkehr) | ||

| Gesundheitswesen (öffentliche und private Einrichtungen) | ||

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) | ||

| Sonstige Endnutzerbranchen (Mehrfamilienhäuser, Unterhaltung, Sport und Freizeit) | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des dänischen Facility-Management-Marktes?

Die Größe des dänischen Facility-Management-Marktes beträgt im Jahr 2026 2,67 Milliarden USD.

Wie schnell wird das Marktwachstum erwartet?

Es wird prognostiziert, dass zwischen 2026 und 2031 eine CAGR von 3,98 % verzeichnet wird.

Welche Dienstleistungskategorie wächst am schnellsten?

Soft Services, einschließlich Reinigung, Sicherheit und Catering, sollen bis 2031 mit einer CAGR von 5,95 % wachsen.

Warum wird die Fremdvergabe gegenüber dem Eigenleistungsmodell bevorzugt?

Die Fremdvergabe liefert Gesamtkosteneinsparungen von 8–12 % und gibt Kunden Zugang zu fortschrittlichen IoT- und ESG-Berichterstattungskapazitäten ohne hohe Anfangsinvestitionen.

Welche Rolle spielen ESG-Vorschriften bei der Marktnachfrage?

Die obligatorische CSRD-Berichterstattung macht CO₂-Monitoring und Energieeffizienzdienstleistungen zu wesentlichen Vertragskomponenten und treibt Premium-Preisgestaltung für compliance-konforme Anbieter an.

Seite zuletzt aktualisiert am: