Silizium Photomultiplier Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 152.40 Millionen US-Dollar |

| Marktgröße (2030) | 208.12 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.43% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

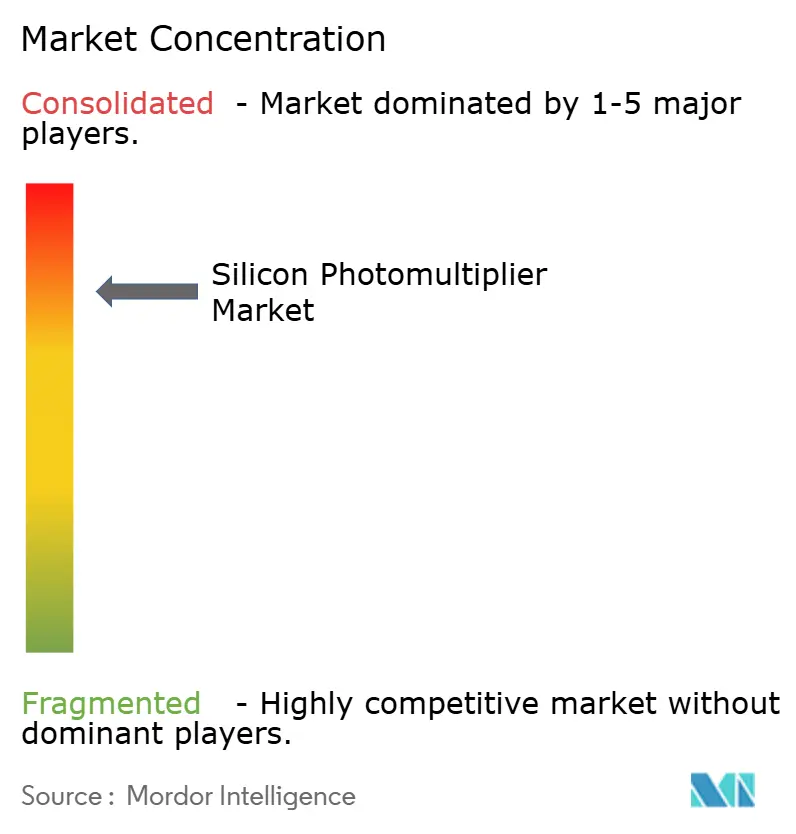

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Silizium Photomultiplier Marktanalyse von Mordor Intelligence

Die Größe des Silizium Photomultiplier Marktes beträgt 152,40 Millionen USD im Jahr 2025 und wird voraussichtlich bis 2030 auf 208,12 Millionen USD anwachsen, mit einer CAGR von 6,43 %. Die Nachfrage beschleunigt sich, da Gesundheitsdienstleister PET- und SPECT-Scanner aufrüsten, Automobil-OEMs mechanische LiDAR-Detektoren ersetzen und Quantenforschungsprogramme Einzelphotonen-Empfindlichkeit unter kryogenen Bedingungen anstreben. Die Dominanz analoger Geräte im Jahr 2024 spiegelt ausgereifte Foundry-Prozesse wider, doch die digitale Integration schließt die Lücke, indem sie die Ausleseelektronik vereinfacht und die Zeitauflösung verbessert. Die nordamerikanische Marktführerschaft resultiert aus einer dichten Konzentration von OEMs für medizinische Bildgebung, während das Wachstum im asiatisch-pazifischen Raum auf Halbleiterinvestitionen und der Einführung von Fahrzeugelektrifizierung basiert. Moderate Wettbewerbsintensität ermöglicht es Technologieführern, das geistige Eigentum an Quenchwiderständen zu schützen, doch die Konsolidierung – Broadcom übernimmt KETEK-Vermögenswerte – signalisiert eine Ära vertikal integrierter Detektorlösungen.

Wichtigste Erkenntnisse des Berichts

- Nach Anwendung führte die medizinische Bildgebung im Jahr 2024 mit einem Umsatzanteil von 45,60 %, während LiDAR bis 2030 voraussichtlich mit einer CAGR von 7,67 % wachsen wird.

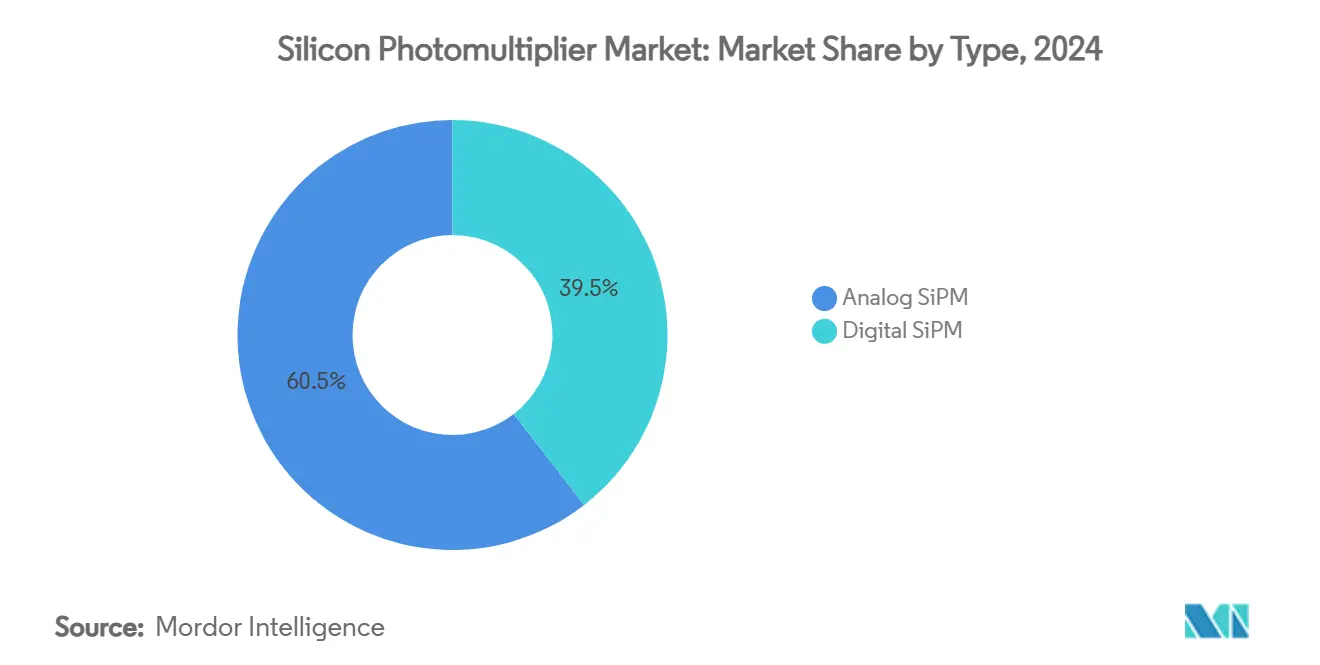

- Nach Typ erfasste die Analogtechnologie im Jahr 2024 einen Anteil von 60,50 % am Silizium Photomultiplier Markt, während digitale Varianten bis 2030 voraussichtlich mit einer CAGR von 8,02 % wachsen werden.

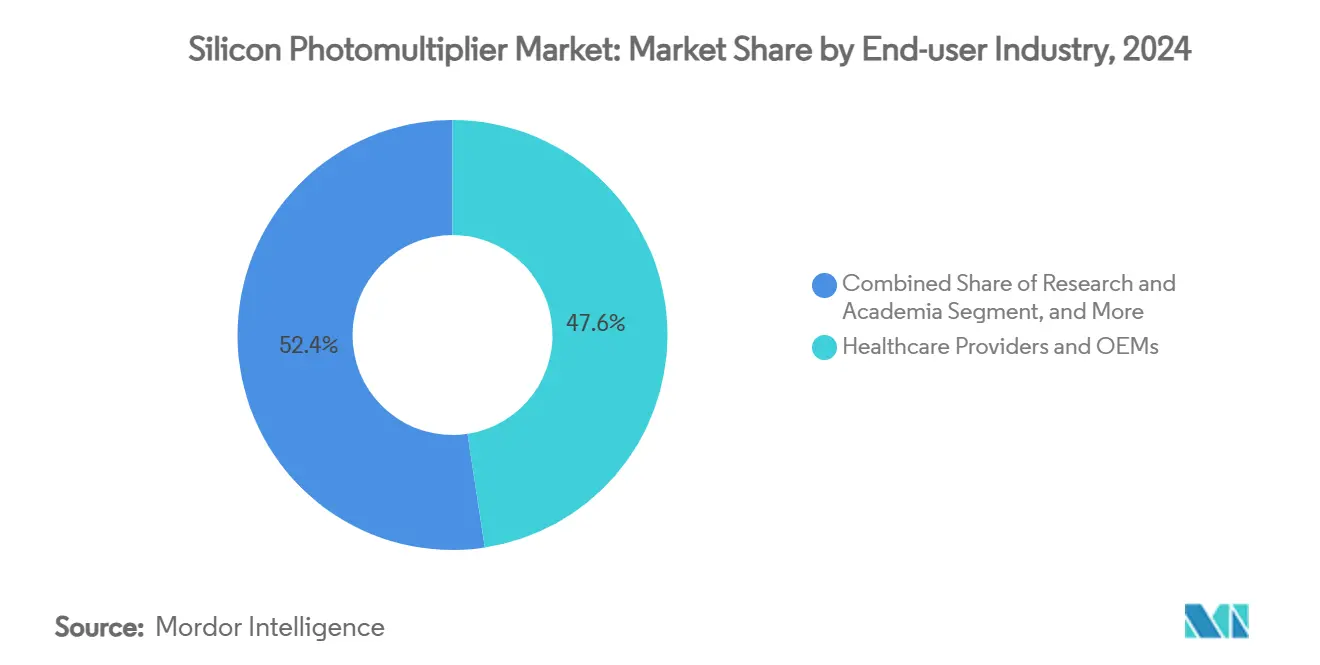

- Nach Endverbraucherbranche beherrschte das Gesundheitswesen im Jahr 2024 einen Anteil von 47,60 % an der Silizium Photomultiplier Marktgröße, und der Automobilsektor wächst bis 2030 mit einer CAGR von 6,90 %.

- Nach Spektralbereich hielten Nah-UV-Geräte im Jahr 2024 einen Umsatzanteil von 43,60 %, während NIR-optimierte Produkte bis 2030 mit einer CAGR von 7,12 % wachsen werden.

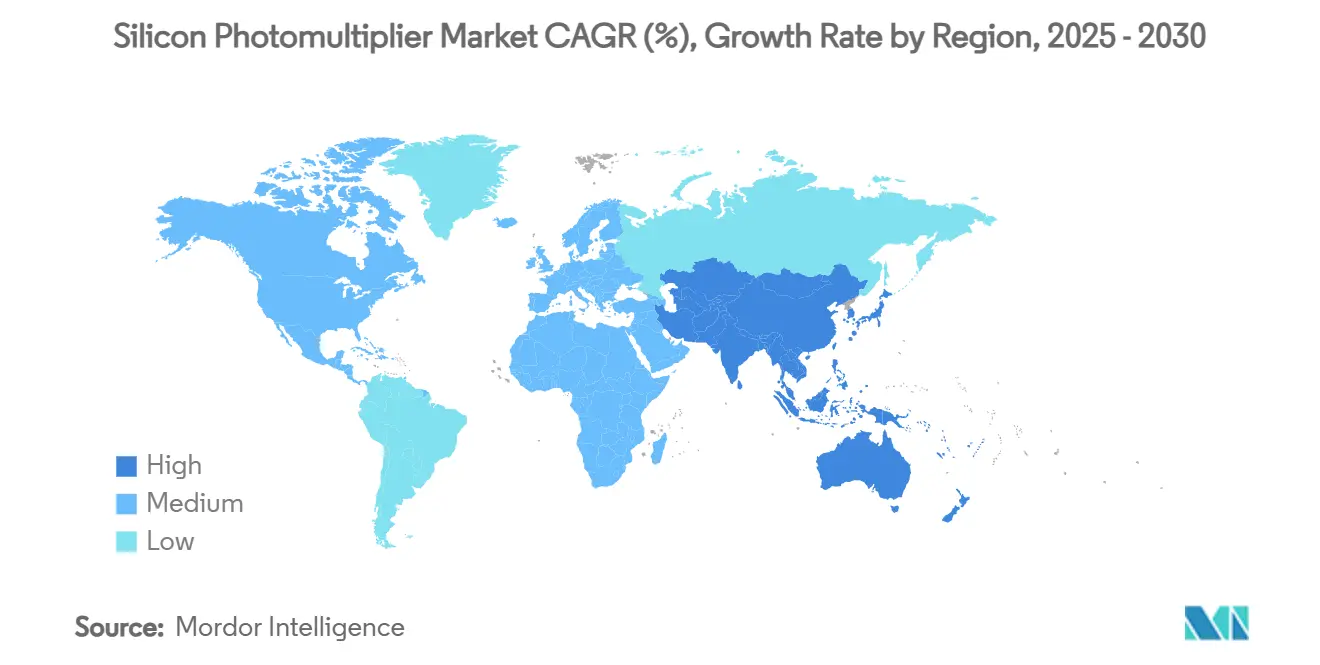

- Nach Geografie entfiel auf Nordamerika im Jahr 2024 ein Anteil von 39,00 % am Gesamtumsatz; der asiatisch-pazifische Raum verzeichnet bis 2030 eine CAGR von 7,89 %.

- Hamamatsu Photonics, onsemi, Broadcom und Teledyne kontrollierten zusammen rund 55 % der Umsätze im Jahr 2024, was eine moderat konzentrierte Marktlandschaft unterstreicht.

Globale Silizium Photomultiplier Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Genauigkeitsanforderungen der Flugzeit-PET/CT-Bildgebung | +1.2% | Global; Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Einführung von Festkörper-LiDAR in autonomen Fahrzeugen | +1.8% | Global; asiatisch-pazifischer Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Vorteile des Niederspannungs-PMT-Ersatzes | +0.9% | Global | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage in der Durchflusszytometrie und Biophotonik | +0.7% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Kryogene SiPM-Kacheln im m²-Maßstab für die Dunkle-Materie-Physik | +0.4% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| UV-verstärkte SiPM ermöglichen UV-VIS-Spektroskopie im Feldeinsatz | +0.3% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Genauigkeitsanforderungen der Flugzeit-PET/CT-Bildgebung

Flugzeit-PET-Plattformen erfordern eine Auflösung von unter 200 ps; Silizium Photomultiplier erreichen in optimierten Arrays 50 ps, was Strahlungsdosisreduzierungen ohne Einbußen bei der Bildqualität ermöglicht.[1]Finn Feindt et al., "The DESY Digital Silicon Photomultiplier: Device Characteristics and First Test-Beam Results," arxiv.org Der 21-m²-Einsatz von DarkSide-20k belegt eine Hochausbeute-Waferproduktion von 93,2 %, was große medizinische Detektoren unterstützt. Die Immunität gegenüber Magnetfeldern ermöglicht eine nahtlose PET-MRT-Integration und erweitert die multimodale Bildgebung. Kompakte Chip-Abmessungen ermöglichen es OEMs, tragbare PET-Scanner für die Bettseitendiagnostik zu entwickeln. Das Ergebnis ist ein klarer Upgrade-Pfad weg von Vakuum-Photomultiplierröhren, der die Ersatznachfrage beschleunigt.

Einführung von Festkörper-LiDAR in autonomen Fahrzeugen

Automobil-LiDAR muss einzelne Photonen von Zielen über 200 m mit Nanosekundengenauigkeit erfassen; Silizium Photomultiplier liefern eine interne Verstärkung von >10⁶ bei einer Vorspannung von <60 V und eliminieren damit sperrige Hochspannungsstufen.[2]onsemi, "LiDAR Partners Program: Bringing the Ecosystem Together," onsemi.com Die Finanzierung von SteerLight durch Stellantis Ventures bestätigt das Vertrauen der OEMs in Festkörperarchitekturen ohne bewegliche Teile. Die Immunität gegenüber Umgebungslicht überwindet APD-Einschränkungen bei hellem Sonnenlicht. Ökosystemprogramme wie das LiDAR-Partnerprogramm von onsemi verkürzen die Modulqualifizierungszyklen. Kostenkurven deuten auf Preisparität mit mechanischem LiDAR bis 2027 hin und zeigen einen Weg zur Massenadoption auf.

Vorteile des Niederspannungs-PMT-Ersatzes

Photomultiplierröhren benötigen Versorgungsspannungen von 1.000–3.000 V; Silizium Photomultiplier arbeiten bei 20–60 V, was die Komplexität der Leistungsumwandlung um 70 % reduziert und batteriebetriebene Instrumente ermöglicht. Berkeley Nucleonics demonstrierte 2024 PET-taugliche Leistung aus 12-V-Schienen. Die robuste Festkörperkonstruktion widersteht Vibrationen, die bei älteren Detektoren Glaskolben zerstören können. Die Kompatibilität mit Standard-CMOS-Masken nutzt die Hochvolumeninfrastruktur und überwindet historische Kostenbarrieren. Diese Faktoren stützen gemeinsam das langfristige Wachstum in industriellen und tragbaren Plattformen.

Steigende Nachfrage in der Durchflusszytometrie und Biophotonik

Durchflusszytometer sortieren 100.000 Zellen pro Sekunde; Silizium Photomultiplier detektieren schwache Fluoreszenz aus seltenen Zellpopulationen unterhalb einer Häufigkeit von 0,01 % und verbessern so die klinische Diagnostik. Das breite UV-bis-NIR-Ansprechverhalten unterstützt Mehrfarben-Assays ohne kanalübergreifende Verstärkungsdrift. Die integrierte On-Chip-Digitalisierung reduziert das Grundrauschen und erweitert den Dynamikbereich in der Spektralzytometrie. Sinkende Gerätekosten fördern die Einführung in ressourcenbeschränkten Labors. Der Anstieg korreliert mit wachsenden Zell- und Gentherapie-Pipelines, die eine detaillierte Phänotypisierung erfordern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Optisches Übersprechen und Nachpulsrauschen | –1.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Kostenaufschlag gegenüber APDs bei Massenvolumen-OEM-Ausschreibungen | –0.8% | Global; asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Proprietäres geistiges Eigentum an Quenchwiderständen schränkt Mehrquellenbeschaffung ein | –0.5% | Global | Langfristig (≥ 4 Jahre) |

| Unsicherheit bei der Lasersicherheitsregulierung (LiDAR unter 920 nm) | –0.3% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Optisches Übersprechen und Nachpulsrauschen

Lawinenereignisse emittieren Photonen, die benachbarte Pixel erneut auslösen; die Raten liegen zwischen 2 und 40 % und beeinträchtigen die Energieauflösung und Zeitgenauigkeit. Nachpulse, die durch eingefangene Ladungsträger verursacht werden, werden Millisekunden später freigesetzt und erzeugen Falschzählungen in Hochratensystemen. Tiefgrabenisolierung kann das Übersprechen auf unter 5 % unterdrücken, erhöht jedoch die Waferkosten um 15–20 %. Der Betrieb bei niedrigerer Überspannung mindert das Rauschen, reduziert jedoch die Photonendetektionseffizienz. Aktive Kühlung stabilisiert die Dunkelzählrate und erhöht die Systemkomplexität sowie den Leistungsbedarf.

Kostenaufschlag gegenüber APDs bei Massenvolumen-OEM-Ausschreibungen

Automobil-LiDAR-Module mit 64-Element-Arrays können bei Aufbau auf Silizium Photomultipliern 10.000 USD kosten, verglichen mit 2.000 USD für APD-Äquivalente. Begrenzte Foundry-Kapazitäten schränken Skaleneffekte ein und begrenzen Preissenkungen auf 20–30 % selbst bei sechsstelligen Stückzahlen. OEMs bevorzugen Mehrquellenbeschaffung; proprietäre Architekturen schränken alternative Versorgungsquellen ein. Das daraus resultierende Beschaffungsrisiko begünstigt günstigere APD-Sensoren in kostensensitiven Ausstattungsvarianten und verzögert die vollständige Umstellung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Digitale Integration beschleunigt die Leistung

Analoge Geräte erzielten 2024 einen Umsatzanteil von 60,50 % durch bewährte CMOS-Prozesse und einen großen Dynamikbereich und sind damit das größte Segment des Silizium Photomultiplier Marktes. Digitale Varianten integrieren Zeit-zu-Digital-Wandler auf dem Chip, reduzieren die Stückliste und verbessern die 50-ps-Zeitauflösung, die der Grundlage der Flugzeit-PET dient. Die Silizium Photomultiplier Marktgröße für digitale Geräte wird voraussichtlich mit einer CAGR von 8,02 % wachsen und bis 2030 den Analoganteil in hochpräzisen Nischen überholen. Hybridarchitekturen, die analoge Verstärkung mit digitaler Auslesung kombinieren, entstehen, um Kosten und Leistung auszubalancieren. Die Foundry-Spezialisierung bleibt eine Hürde, doch Roadmap-Zusagen von STMicroelectronics und LFoundry verdeutlichen die Volumenbereitschaft.

Das wachsende LiDAR-Interesse zwingt Gerätehersteller, die Übersprechdämpfung zu verbessern, ohne die Effizienz zu beeinträchtigen. Anbieter führen Grabenisolierung und trennende Schutzringe ein, die die Überspannungsanforderungen lockern. Gleichzeitig gewinnt die Analogtechnologie durch niedrigere Dunkelzählraten und verkleinerte Pixelabstände schrittweise an Verbesserungen, was die vollständige Dominanz des Digitalen verzögert. Die Silizium Photomultiplier-Branche zeigt damit eine zweigleisige Entwicklung: Mainstream-Analog-Upgrades für preissensitive Segmente und Premium-Digital-Angebote für zeitkritische Systeme.

Nach Anwendung: Dominanz der medizinischen Bildgebung steht vor der LiDAR-Herausforderung

Die medizinische Bildgebung hielt 2024 einen Umsatzanteil von 45,60 % und sicherte damit die Spitzenposition im Silizium Photomultiplier Markt.[3]Diagnostics Journal, "Technological Advances in SPECT and SPECT/CT Imaging," mdpi.com Krankenhäuser rüsten PET-Detektoren auf, um die Flugzeitauflösung unter 200 ps für Dosisreduzierung und MRT-Kompatibilität zu nutzen. Die Silizium Photomultiplier Marktgröße im Bereich der Scannersysteme bleibt stabil, da installierte Basen alle sieben bis zehn Jahre erneuert werden. LiDAR ist mit einer CAGR von 7,67 % der am schnellsten wachsende Bereich, angetrieben durch Verpflichtungen zum autonomen Fahren globaler Automobilhersteller. Kommerzielle Pilotprojekte in Robotaxis und schweren Nutzfahrzeugen belegen die Zuverlässigkeit von Festkörperarchitekturen mit 905-nm-Arrays.

Biophotonik, Durchflusszytometrie und Strahlungsüberwachung besetzen Nischen- aber stabile Nachfragepools, die durch regulatorischen Druck für Point-of-Care-Diagnostik gestärkt werden. Die Hochenergiephysik fungiert weiterhin als Technologieinkubator, wobei JUNO-TAO und DarkSide-20k die Montage von Arrays im Metermaßstab validieren. Umweltsensorik und industrielle Inspektion sind noch in der Entstehung, aber vielversprechend, da sich die Stückkosten verbessern. Insgesamt dämpft die Anwendungsvielfalt die Zyklizität in einzelnen Vertikalen.

Nach Endverbraucherbranche: Führungsrolle des Gesundheitswesens unter Druck durch den Automobilsektor

Das Gesundheitswesen entfiel 2024 auf 47,60 % des Umsatzes und festigte damit eine führende Rolle im Silizium Photomultiplier Marktanteil. PET-Scanner-Nachrüstungen und neue MRT-kompatible Designs stützen vorhersehbare Volumina. Automobil und Transport verzeichnen eine CAGR von 6,90 %, angetrieben durch ADAS-Funktionsvorschriften und Anreize zur Kollisionsvermeidung. Hersteller wie Tesla und Volvo planen Mehrfachsensorkonfigurationen und erhöhen die Detektoranzahl pro Fahrzeug.

Die industrielle Automatisierung setzt SiPMs in Laserentfernungs- und Oberflächeninspektionswerkzeugen ein, die von der Präzisionsfertigung gefordert werden. Forschungseinrichtungen nutzen Fördermittel für Quantensensorik und Astrophysikmissionen und generieren unregelmäßige, aber beträchtliche Aufträge. Verteidigungs- und Luft- und Raumfahrteinrichtungen validieren die Langzeitzuverlässigkeit im Weltraum und bieten margenreiche Verträge. Die Beteiligung der Unterhaltungselektronik bleibt explorativ und durch Kostenbeschränkungen begrenzt. Diese Aufteilung verdeutlicht, wie die Silizium Photomultiplier-Branche über ihre medizinischen Wurzeln hinaus diversifiziert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Spektralbereich: Dominanz des Nah-UV verschiebt sich in Richtung NIR-Wachstum

Nah-UV/Blau-optimierte Geräte sicherten sich 2024 einen Umsatzanteil von 43,60 % durch Synergie mit LYSO/BGO-Szintillatoren, die in PET-Scannern weit verbreitet sind. Die Optimierung bei 420 nm maximiert die Photonenausbeute aus Kristallmatrizen. NIR-empfindliche Produkte sind bis 2030 für eine CAGR von 7,12 % vorgesehen, hauptsächlich aufgrund der Nachfrage nach 905-nm-Automobil-LiDAR. Die Silizium Photomultiplier Marktgröße für NIR-Geräte skaliert mit jedem Prozentpunkt der Fahrzeugdurchdringung.

UV/VUV-Geräte füllen spezialisierte Forschungsrollen in xenonbasierten Detektoren und Vakuum-UV-Spektroskopie. Sichtbare RGB-Produkte adressieren die allgemeine Bildgebung, obwohl APDs in kostensensitiven CCTV- und Barcodeleser-Anwendungen noch dominieren. Zunehmende Präzision bei der Beschichtung auf Waferebene ermöglicht es Anbietern, das Spektralansprechverhalten je nach Vertikale anzupassen und die Portfoliosegmentierung zu unterstützen. Bemühungen, die 1.550-nm-Detektion für Glasfaserverbindungen voranzutreiben, befinden sich in einer frühen Untersuchungsphase und deuten auf eine längerfristige Diversifizierung hin.

Geografische Analyse

Der Silizium Photomultiplier Markt in Nordamerika erzielte 2024 mit 39,00 % den größten regionalen Umsatzanteil. Die Nachfrage resultiert aus Krankenhaus-PET-Aufrüstungsprogrammen, gut finanzierten Forschungszentren und Luft- und Raumfahrtnutzlasten, die strahlungstolerante Sensoren benötigen. Die lokale Versorgung durch onsemi und Hamamatsu-Tochtergesellschaften vereinfacht die Prototypenentwicklung, während NASA-Zuschüsse raumfahrttaugliche Designs fördern. Risikokapital finanziert Start-ups, die integrierte photonische Module entwickeln, und stärkt eine Pipeline neuartiger Endanwendungsfälle. Exportkontrollüberlegungen begünstigen zunehmend die heimische Fertigung, obwohl die Waferverarbeitung häufig noch in Japan stattfindet.

Für den asiatisch-pazifischen Raum wird mit einer CAGR von 7,89 % die weltweit höchste Wachstumsrate prognostiziert, da die Marktdurchdringung des Silizium Photomultiplier Marktes durch Chinas ADAS-Einführungen und Koreas Unterhaltungselektronikkonzerne, die 3D-Sensorik erkunden, zunimmt. Staatliche Anreize leiten Milliarden in Chipfabriken und positionieren die Region für eine kostenoptimierte SiPM-Produktion. Die japanische Führungsrolle setzt sich durch den F&E-Durchsatz von Hamamatsu fort, doch Initiativen auf dem chinesischen Festland zielen darauf ab, gesamte Wertschöpfungsketten zu lokalisieren. Indiens wachsende Gesundheitsinfrastruktur generiert neue Aufträge für PET-CT-Scanner, während australische Forschungszentren VUV-empfindliche Arrays in Dunkle-Materie-Observatorien testen. Politische Spannungen beim Technologietransfer prägen Partnerschaftsmodelle, mindern jedoch nicht das zugrunde liegende Nachfragewachstum.

Europa belegt den dritten Platz beim Umsatz, ist jedoch führend bei der kollaborativen Forschungsintensität. CERN-verbundene Programme treiben Beschaffungen von Arrays im Quadratmetermaßstab voran und unterstützen Lieferanten in Italien und Deutschland. Deutschlands Automobilsektor verfolgt Festkörper-LiDAR, um den Euro-NCAP-Roadmaps zu entsprechen, und stärkt die regionalen Lieferungen. Frankreich und das Vereinigte Königreich integrieren SiPM-Nutzlasten auf Kleinsatelliten und belegen die Überlebensfähigkeit in Strahlungsgürteln. Der Neustart der Siliziumphotonik-Massenproduktion von STMicroelectronics in Crolles im Jahr 2025 signalisiert den strategischen Wunsch nach regionaler Halbleitersouveränität. Osteuropäische Länder beteiligen sich durch Nischen-Montagedienstleistungen und runden ein ausgewogenes regionales Ökosystem ab.

Wettbewerbslandschaft

Gebäudeautomation/HLK-Nachrüstungen in reifen Volkswirtschaften

Der Silizium Photomultiplier Markt ist moderat konzentriert. Hamamatsu Photonics kombiniert einen Photomultiplierröhren-Marktanteil von 90 % mit einem Umsatz von 203,9 Milliarden Yen und nutzt Beziehungen zur installierten Basis, um SiPM-Upgrades im Querverkauf anzubieten. onsemi nutzt eine Umsatzgröße von 7,08 Milliarden USD, um in die Automobilqualifizierung zu investieren, obwohl sich die Umsätze im ersten Quartal 2025 aufgrund anhaltender Lagerbereinigung abschwächten. Broadcom erweiterte die vertikalen Fähigkeiten durch die Übernahme von KETEK-Vermögenswerten und fügte seiner optoelektronischen Schalter-Roadmap Sensorexpertise hinzu.[4]Broadcom Inc., "Broadcom Delivers Industry's First 51.2-Tbps Co-Packaged Optics Ethernet Switch Platform," investors.broadcom.com

Teledynes Kauf ausgewählter Excelitas-Aktivitäten für 710 Millionen USD im Jahr 2024 bringt integrierte Detektor-Kamera-Baugruppen in ein einheitliches Angebot. FBK und LFoundry konzentrieren sich auf Spezialwafer-Läufe mit einer Ausbeute von >93 % für wissenschaftliche Arrays und unterstreichen damit die Nischenführerschaft, wo größeren IDMs die Prozessflexibilität fehlt. Patentportfolios zu Quenchwiderständen, Tiefgrabenisolierung und digitalem Multiplexing schaffen Eintrittsbarrieren; eine IEEE-Standardisierung könnte jedoch langfristig die Anbieterbindung verringern. Start-ups, die auf CMOS-kompatible widerstandslose Designs abzielen, versuchen, Kostenkurven zu senken und Tier-1-Zulassungen im Automobilbereich zu erlangen. Die M&A-Dynamik deutet auf weitere Konsolidierung hin, da die Kapitalintensität steigt.

Weißer Fleck verbleibt bei preissensitiven Verbraucherprodukten, wo APDs dominieren. Anbieter testen 1-Zoll-Wafer-Panelisierung und rückseitig beleuchtete Varianten, um die Chipanzahl pro Substrat zu erhöhen und damit die Stückkosten zu senken. Digital-auf-Analog-Hybride versprechen Einstiegspreise mit schrittweiser Funktionalität. Nachhaltigkeitsnarrative unterstreichen niedrigere Betriebsspannungen und verlängerte MTBF im Vergleich zu Glasröhren und unterstützen grüne Beschaffungskriterien. Letztendlich werden die Ausführung von Kosten-Roadmaps die Marktanteilsverschiebungen bestimmen, da Automobilvolumina die traditionelle medizinische Nachfrage bei weitem übersteigen.

Führende Unternehmen der Silizium Photomultiplier-Branche

Hamamatsu Photonics K.K.

ON Semiconductor Corporation

Broadcom Inc.

Excelitas Technologies Corp.

KETEK GmbH Halbleiter

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: ZEISS erwarb alle Anteile von Pi Imaging Technology SA, um SPAD- und SiPM-Expertise in Lebenswissenschafts-Mikroskope zu integrieren.

- Februar 2025: STMicroelectronics nahm die Massenproduktion von Siliziumphotonik in Crolles wieder auf und stärkte damit europäische Lieferketten.

- Februar 2025: onsemi gab einen Jahresumsatz 2024 von 7,08 Milliarden USD bekannt und bekräftigte den Fokus auf intelligente Sensorportfolios einschließlich SiPM.

- Januar 2025: Broadcom stellte einen 51,2-Tbps Co-Packaged-Optics-Switch vor, der interne Siliziumphotonik nutzt und mit den SiPM-Detektoranforderungen für Montagetests übereinstimmt.

Berichtsumfang des globalen Silizium Photomultiplier Marktes

| Analoger SiPM |

| Digitaler SiPM |

| Medizinische Bildgebung (PET, SPECT, PET-CT, PET-MRT) |

| LiDAR (Automobil, Industrie) |

| Biophotonik und Durchflusszytometrie |

| Hochenergie- und Astroteilchenphysik |

| Nuklear- und Strahlungsüberwachung |

| Umwelt- und Industriesensorik |

| Sonstige Anwendungen |

| Gesundheitsdienstleister und OEMs |

| Automobil und Transport |

| Industrielle und fertigungstechnische Automatisierung |

| Forschung und Wissenschaft |

| Verteidigung und Luft- und Raumfahrt |

| Sonstige Endverbraucherbranchen |

| UV/VUV (200–350 nm) |

| Nah-UV / Blau (350–480 nm) |

| RGB / Sichtbar (480–700 nm) |

| NIR (700–950 nm) |

| Nordamerika |

| Südamerika |

| Europa |

| Asien-Pazifik |

| Naher Osten und Afrika |

| Nach Typ | Analoger SiPM |

| Digitaler SiPM | |

| Nach Anwendung | Medizinische Bildgebung (PET, SPECT, PET-CT, PET-MRT) |

| LiDAR (Automobil, Industrie) | |

| Biophotonik und Durchflusszytometrie | |

| Hochenergie- und Astroteilchenphysik | |

| Nuklear- und Strahlungsüberwachung | |

| Umwelt- und Industriesensorik | |

| Sonstige Anwendungen | |

| Nach Endverbraucherbranche | Gesundheitsdienstleister und OEMs |

| Automobil und Transport | |

| Industrielle und fertigungstechnische Automatisierung | |

| Forschung und Wissenschaft | |

| Verteidigung und Luft- und Raumfahrt | |

| Sonstige Endverbraucherbranchen | |

| Nach Spektralbereich | UV/VUV (200–350 nm) |

| Nah-UV / Blau (350–480 nm) | |

| RGB / Sichtbar (480–700 nm) | |

| NIR (700–950 nm) | |

| Nach Geografie | Nordamerika |

| Südamerika | |

| Europa | |

| Asien-Pazifik | |

| Naher Osten und Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Silizium Photomultiplier Markt derzeit?

Die Silizium Photomultiplier Marktgröße beträgt 152,40 Millionen USD im Jahr 2025.

Welche CAGR wird für den globalen Silizium Photomultiplier Markt bis 2030 prognostiziert?

Der Markt wird voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 6,43 % wachsen.

Welche Anwendung dominiert derzeit die Silizium Photomultiplier-Nachfrage?

Die medizinische Bildgebung, insbesondere PET- und SPECT-Scanner, hielt 2024 einen Umsatzanteil von 45,60 %.

Welche Region wird beim Silizium Photomultiplier-Einsatz voraussichtlich am schnellsten wachsen?

Für den asiatisch-pazifischen Raum wird bis 2030 eine CAGR von 7,89 % prognostiziert, bedingt durch Investitionen in Halbleiter und den Automobilsektor.

Wer sind die führenden Unternehmen im Silizium Photomultiplier-Bereich?

Zu den wichtigsten Akteuren zählen Hamamatsu Photonics, onsemi, Broadcom und Teledyne, die zusammen rund 55 % des Marktumsatzes kontrollieren.

Was ist der wichtigste technische Vorteil von Silizium Photomultipliern gegenüber Photomultiplierröhren?

Sie liefern Einzelphotonen-Empfindlichkeit bei niedrigen Vorspannungen (20–60 V) und sind dabei immun gegenüber Magnetfeldern, was kompakte und robuste Sensordesigns ermöglicht.

Seite zuletzt aktualisiert am: