Micro-LED-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

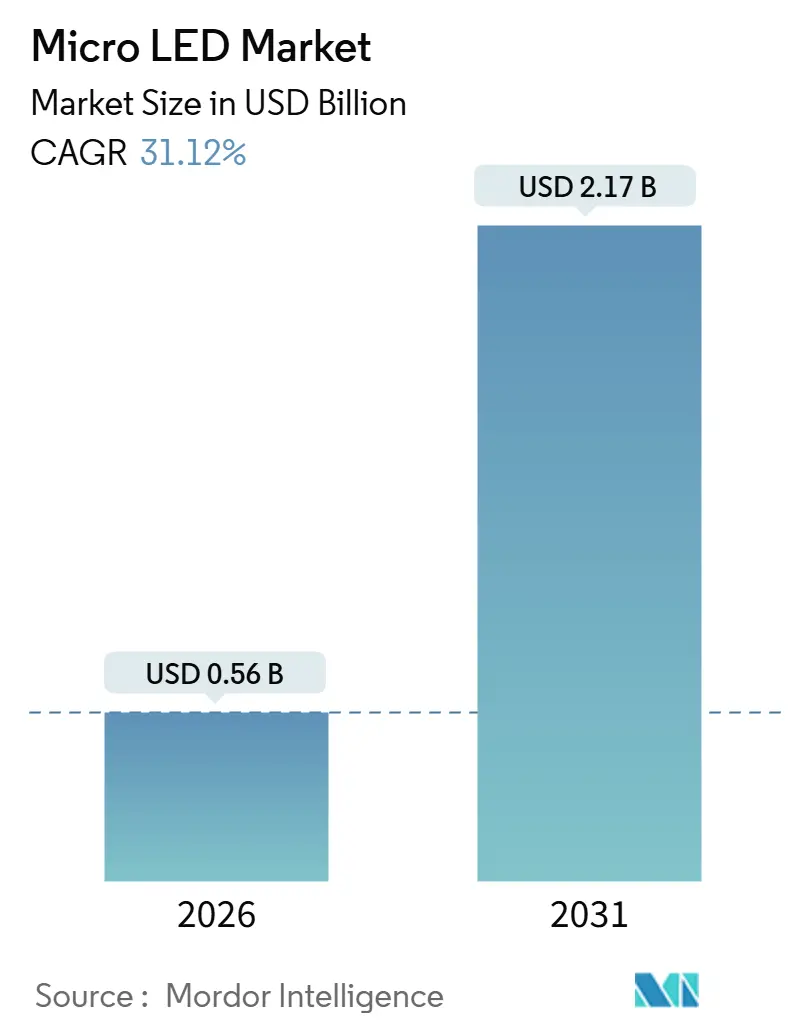

| Marktgröße (2026) | 0.56 Milliarden US-Dollar |

| Marktgröße (2031) | 2.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 31.12% CAGR |

| Schnellstwachsender Markt | Naher Osten |

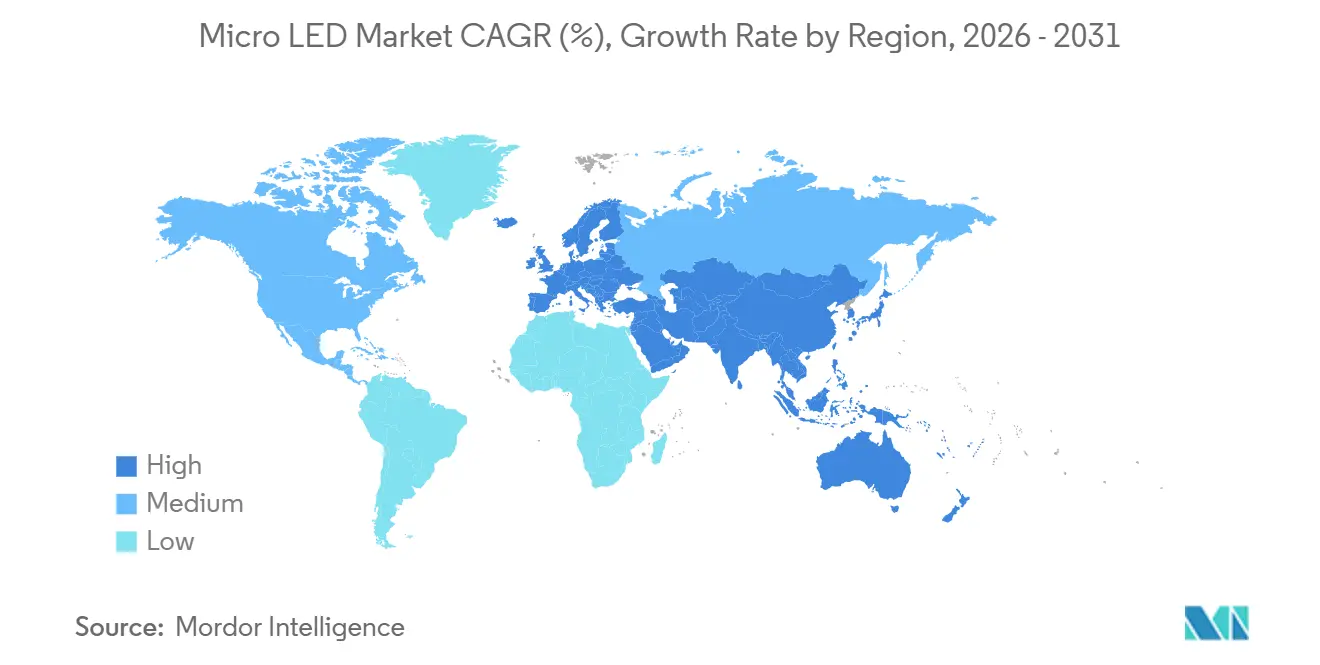

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Micro-LED-Marktanalyse von Mordor Intelligence

Die Größe des Micro-LED-Marktes wird im Jahr 2026 auf 0,56 Milliarden USD geschätzt und soll bis 2031 einen Wert von 2,17 Milliarden USD erreichen, bei einer CAGR von 31,12 % während des Prognosezeitraums (2026–2031). Die zunehmende Kapitalumschichtung von OLED und Mini-LED hin zur Epitaxie im Mikromaßstab sowie die Beschaffung ultrahoher Helligkeits-Head-up-Displays durch die Verteidigung stützen dieses Wachstum. Pilotlinien in Taiwan, China und Südkorea lösen den historischen Engpass bei der Massentransferausbeute, während die Quantenpunkt-Farbkonversion die epitaxiale Komplexität reduziert und die Zeit bis zur Ausbeute beschleunigt. Wearables bleiben der Einstiegsanwendungsfall, doch Geräte für Augmented Reality in Kopfnähe, bei denen eine Pixeldichte von über 3.000 PPI zwingend erforderlich ist, bestimmen die Umsatzkurve. Feinraster-Digitalsignage skaliert ebenfalls schnell, da transparente Module statische LED-Werbetafeln in stark frequentierten Einzelhandelskorridoren in Städten des Golfkooperationsrats und Ostasiens ersetzen. Parallel dazu setzen Operationssäle im Gesundheitswesen und Roboterchirurgiesuiten tageslichtlesbare Micro-LED-Monitore ein, um die Wärmeabgabe zu reduzieren und die Farbtreue bei minimal-invasiven Eingriffen zu verbessern.

Wichtigste Erkenntnisse des Berichts

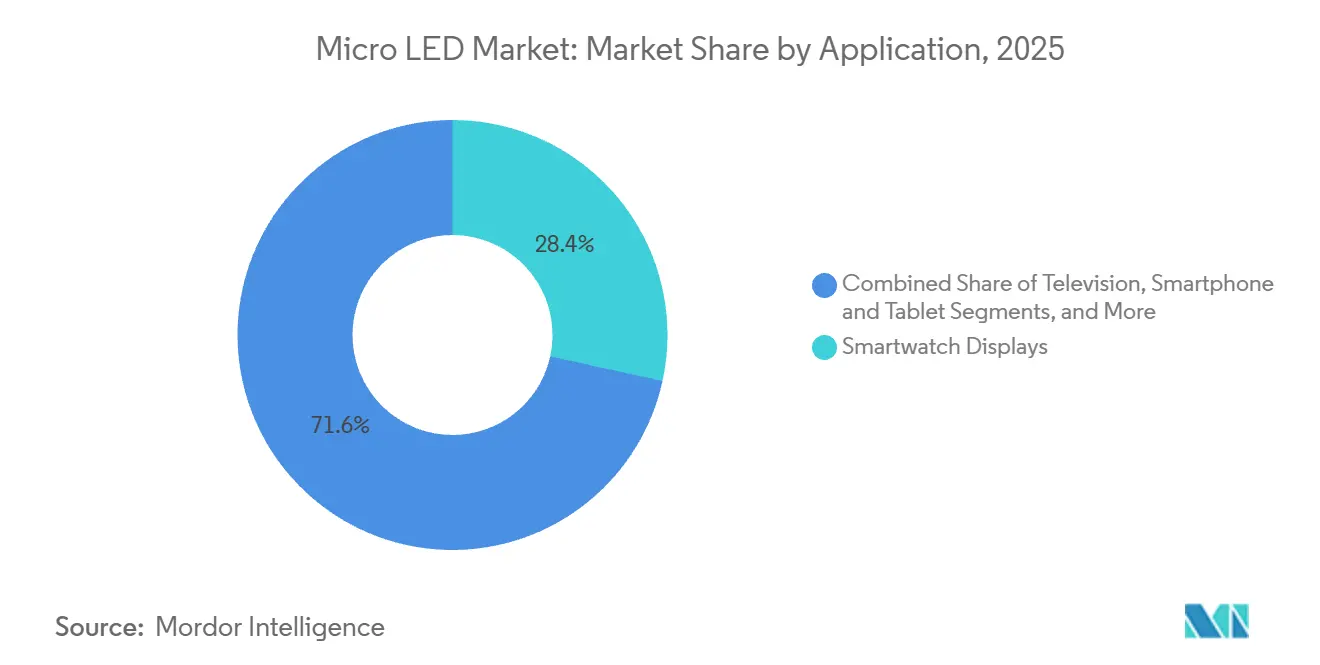

- Nach Anwendung führten Smartwatch-Displays im Jahr 2025 mit einem Umsatzanteil von 28,43 %; Geräte für den Nahbereich (AR/VR) werden bis 2031 voraussichtlich mit einer CAGR von 32,61 % wachsen.

- Nach Endverbrauchsbranche entfiel auf die Unterhaltungselektronik im Jahr 2025 ein Anteil von 40,12 % am Micro-LED-Markt, während der Gesundheitssektor bis 2031 voraussichtlich mit einer CAGR von 33,37 % wachsen wird.

- Nach Panelgröße entfiel auf Panels kleiner als 10 Zoll im Jahr 2025 ein Anteil von 46,78 % an der Micro-LED-Marktgröße; diese Panels werden voraussichtlich bis 2031 mit einer CAGR von 32,83 % wachsen.

- Nach Pixelabstand beherrschten Feinraster-Panels mit einem Abstand von unter 1,5 mm im Jahr 2025 51,36 % des Umsatzes und wachsen mit einer CAGR von 33,46 %.

- Nach Technologie entfielen auf RGB-Vollfarb-Architekturen im Jahr 2025 78,67 % der Lieferungen und sie wachsen mit einer CAGR von 35,79 %.

- Nach Komponente entfiel auf Epitaxialwafer im Jahr 2025 ein Umsatzanteil von 34,28 %; das Treiber-IC-Segment wird bis 2031 voraussichtlich mit einer CAGR von 34,23 % wachsen.

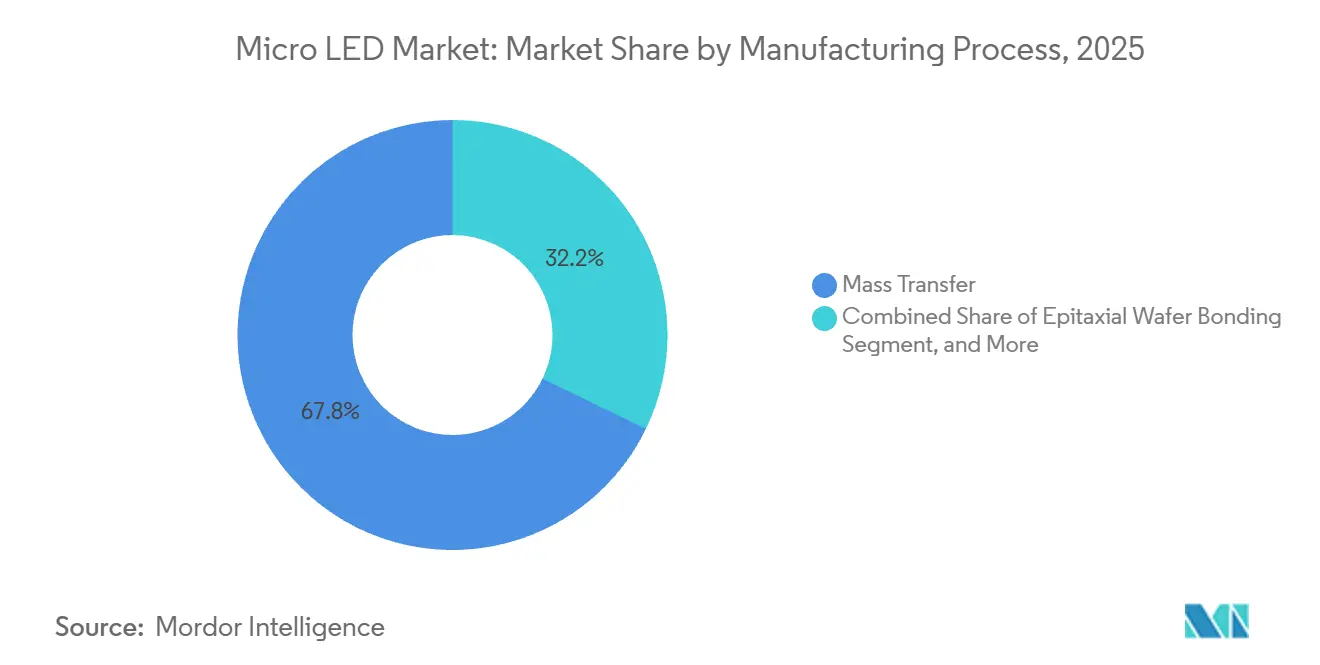

- Nach Fertigungsprozess deckte der Massentransfer im Jahr 2025 67,81 % der Produktion ab; hybrides Bonden wird bis 2031 voraussichtlich mit einer CAGR von 32,19 % wachsen.

- Nach Angebot dominierten Displaymodule mit einem Umsatzanteil von 71,24 % im Jahr 2025; Beleuchtungsmodule sind auf dem Weg zu einer CAGR von 32,04 % bis 2031.

- Nach Region führte Asien-Pazifik mit einem Umsatzanteil von 66,42 % im Jahr 2025; der Nahe Osten ist bereit, bis 2031 mit einer CAGR von 32,21 % zu wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Micro-LED-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Apple- und Samsung-Roadmaps für Micro-LED-Wearables beschleunigen die Nachfrage nach kleinen Displays | +6.2% | Global, früher Fokus in Nordamerika und Ostasien | Mittelfristig (2–4 Jahre) |

| Übernahme transparenter und flexibler Einzelhandelssignage im Golfkooperationsrat und in Ostasien | +4.8% | Naher Osten und Ostasien | Kurzfristig (≤ 2 Jahre) |

| Verteidigungsqualifizierte Mikrodisplays, finanziert von den Regierungen der Vereinigten Staaten und der EU | +5.1% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kostensenkung bei taiwanesischen Mini-LEDs ermöglicht Micro-LED-Pilotlinien | +7.3% | Global, Fertigung in Taiwan | Langfristig (≥ 4 Jahre) |

| Europäische Normen zur Sonnenlesbarkeit im Automobilbereich fördern die Integration von Micro-LED-HUDs | +3.9% | Europa und angrenzende Märkte | Langfristig (≥ 4 Jahre) |

| Effizienzfortschritte bei der Quantenpunkt-Farbkonversion reduzieren Fertigungsschritte | +5.4% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Apple- und Samsung-Roadmaps für Micro-LED-Wearables beschleunigen die Nachfrage nach kleinen Displays

Samsungs CES-2025-Konzept-Smartwatch weist eine Spitzenleuchtdichte von rund 4.000 Nits auf, was die Leuchtdichte heutiger OLED-Wearables vervierfacht und die Ziele für die Lesbarkeit im Freien bestätigt. Apples abgebrochenes Uhren-Projekt verlagert die Micro-LED-Forschung und -Entwicklung hin zu Augmented-Reality-Brillen in Kopfnähe in seinem Campus in Santa Clara. Meta hat die gesamte GaN-auf-Si-Kapazität von Plessey für Smart Glasses Ende 2025 gesichert, während JBD monochrome und RGB-Panels für Tier-1-Headset-OEMs in Massenproduktion herstellt. Insgesamt verlagern diese Roadmaps die Nachfrage von am Handgelenk getragenen Geräten hin zu Mikrodisplays unter 1 Zoll, die 3.000 PPI erfordern – eine Dichte, die OLED bei vertretbarer Ausbeute kaum erreichen kann. Ihre Entwicklungsverläufe signalisieren, dass der Micro-LED-Markt sich in den nächsten vier Jahren auf mehrere Wearable-Formfaktoren diversifizieren wird.

Übernahme transparenter und flexibler Einzelhandelssignage im Golfkooperationsrat und in Ostasien

Schaufenster- und Flughafeninstallationen in Saudi-Arabien, den Vereinigten Arabischen Emiraten, Tokio und Shanghai setzen Module ein, die eine Transparenz von 70–85 % erreichen, wenn die Pixel ausgeschaltet sind, und so Sichtlinien erhalten, während Videoinhalte übertragen werden. LG Display und BOE veröffentlichten Prototypen unter 5 mm Dicke, die sich um gebogenes Glas wickeln und architektonischen Anforderungen für Glasfassaden in neuen Smart-City-Vierteln gerecht werden. Das extreme Umgebungslicht der Region – über 100.000 Lux – macht transparente OLED-Lösungen im Freien unlesbar und verschafft Micro-LED einen intrinsischen Leistungsvorteil. Regulatorische Zonenvorschriften, die die Erhaltung von Sichtlinien begünstigen, beschleunigen die Übernahme zusätzlich und machen Einzelhandelssignage zu einem frühen Skalierungstreiber für Feinraster-Panels im Micro-LED-Markt.

Verteidigungsqualifizierte Mikrodisplays, finanziert von den Regierungen der Vereinigten Staaten und der EU

Ein im April 2025 an Kopin vergebener Vertrag der US-Armee definiert Vollfarb-Micro-LED-Anforderungen für am Kopf getragene Feuerleitoptiken. Das LUMOS-Programm der DARPA finanziert die heterogene Integration von Verbindungshalbleiter-Emittern mit Silizium-Photonik für kompakte optische Systeme. Diese Initiativen streben eine Tageslesbarkeit von über 10.000 Nits, einen Betrieb von −40 °C bis +85 °C und die Beseitigung von Zeilenabtastartefakten an – Maßstäbe, die OLED nicht erreichen kann. Die daraus resultierenden Spezifikationen fließen in kommerzielle AR-Geräte ein und verankern einen Technologietransfer vom Verteidigungs- in den Konsumbereich, der die gesamte adressierbare Nachfrage im Micro-LED-Markt vergrößert.

Kostensenkung bei taiwanesischen Mini-LEDs ermöglicht Micro-LED-Pilotlinien

Gemeinsam genutzte Werkzeuge aus reifen Mini-LED-Fertigungsanlagen senken die inkrementellen Investitionskosten für Micro-LED-Pilotlinien. PlayNitrides Standort in Kunshan im Wert von 19 Millionen USD erweitert die Epitaxialkapazität auf dem chinesischen Festland und prognostiziert einen Kostenwendepunkt für Konsumfernsehgeräte bis 2027. Ennostar veräußerte Kfes Lighting, um 30 Millionen USD in eine Erweiterung der Sechs-Zoll-Epitaxialwafer-Linien umzuschichten, was auf einen strategischen Rückzug aus dem Commodity-Beleuchtungsmarkt hindeutet. AU Optronics plant die weltweit größte dedizierte Micro-LED-Linie für die Massenproduktion im Jahr 2025 und nutzt dabei seine Dünnschichttransistor-Expertise zur Integration aktiver Matrixrückwandplatinen. Insgesamt senken die taiwanesischen Maßnahmen die Kostenkurven pro Panel und erschließen eine breitere Nutzung von Dies im Mikromaßstab, was die globale Wachstumstrajektorie des Micro-LED-Marktes anhebt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Massentransferausbeute unter 60 % für LEDs unter 10 µm jenseits von 4-Zoll-Wafern | −5.7% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Nicht standardisierte Qualifizierungsprotokolle im Automobilbereich | −2.9% | Global, Fragmentierung in Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Konzentration der GaN-auf-Si-Waferversorgung in Asien | −2.1% | Globales Risiko konzentriert in Taiwan, China und Japan | Langfristig (≥ 4 Jahre) |

| Investitionskosten von über 600 Millionen USD begrenzen die Expansion in Südamerika und Afrika | −3.4% | Südamerika und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Massentransferausbeute unter 60 % für LEDs unter 10 µm jenseits von 4-Zoll-Wafern

Die Überprüfung in Nature vom September 2025 bestätigt, dass Seitenwandrekombination und Auger-Effekte die Ausbeuten verringern, sobald der Pixelabstand unter 10 µm fällt. LEDs unter 5 µm, die von AR-Mikrodisplays gefordert werden, erleiden katastrophale Die-Verluste beim Bestücken oder beim Laser-Lift-off-Transfer, was ihre kommerzielle Realisierbarkeit einschränkt. PlayNitrides Chip-on-Carrier-Studie vom März 2025 verbesserte die Ausbeuten, dokumentierte jedoch weiterhin Lücken im industriellen Maßstab. Hochauflösende Mikrodisplays in Nordamerika und Europa bleiben daher teuer, was die Verbraucherakzeptanz verlangsamt und dem Micro-LED-Markt Schwung nimmt, bis hybrides Bonden oder andere Prozesse auf Wafer-Ebene ausgereift sind.

Nicht standardisierte Qualifizierungsprotokolle im Automobilbereich

Die UNECE-Regelungen 112, 123 und 148 regeln photometrische Grenzwerte, lassen jedoch beschleunigte Alterungsprofile oder Vibrationsschwellenwerte aus, die auf Micro-LED-Bondingschnittstellen zugeschnitten sind.[1]Europäische Union, "Regelung Nr. 123 Einheitliche Vorschriften für adaptive Frontbeleuchtungssysteme," eur-lex.europa.eu Jeder OEM legt eigene Sequenzen fest, was die Validierungskosten erhöht und die Markteinführungszeit auf 24 Monate oder mehr verlängert. Asien-Pazifik und Südamerika weisen die größten Abweichungen auf und zwingen Lieferanten zu wiederholten Testschleifen, die die Ingenieurkapazitäten belasten. Die daraus resultierende Verzögerung dämpft die Durchdringung von Micro-LED-Head-up-Displays und Instrumentenclustern in einem ansonsten lukrativen Automobilkanal.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Geräte für den Nahbereich treiben die Miniaturisierung voran

Geräte für den Nahbereich wuchsen bis 2031 mit einer CAGR von 32,61 % und übertrafen alle anderen Anwendungen, da Apple, Meta und Verteidigungsintegratoren ihre Roadmaps auf Mikrodisplays unter 1 Zoll mit 3.000 PPI ausrichten. Die Micro-LED-Marktgröße für Geräte im Nahbereich wird sich voraussichtlich zusammensetzen, da AR-Headsets von monochromen Prototypen zu vollfarbigen, sonnenlichttauglichen Optiken übergehen. Smartwatch-Displays, die 28,43 % des Umsatzes im Jahr 2025 ausmachten, bleiben das größte gelieferte Volumen, werden jedoch beim Wachstumsranking AR-Brillen weichen. Die Übernahme von Fernsehgeräten hinkt aufgrund der Die-Anzahl-Ökonomie hinterher; ein 100-Zoll-Panel benötigt noch immer rund 25 Millionen Dies. Monitore und Laptops schlagen einen mittleren Weg ein und nutzen Micro-LED für medizinische Bildgebung und HDR-Inhaltsklassifizierung, wo OLED-Einbrennrisiken inakzeptabel sind.

Die Anwendungsbifurkation gibt Anlass zu zwei parallelen Lieferketten. Wearable-Anbieter bevorzugen hybrides Bonden für eine Ausrichtungsgenauigkeit unter 10 µm, während großformatige Signage weiterhin den Elastomerstempel-Massentransfer bei einem Abstand von 50 µm verwendet. Medizinische Operationssäle bilden eine dritte Nische und kaufen Diagnosedisplays für über 10.000 USD, die Micro-LED-Aufpreise rechtfertigen und die Eigenschaften ohne Bewegungsunschärfe nutzen. Diese Segmentierungsvielfalt dämpft die Umsatzvolatilität und unterstützt die Innovation an mehreren Knoten im gesamten Micro-LED-Markt.

Nach Endverbrauchsbranche: Gesundheitswesen übertrifft das Wachstum der Unterhaltungselektronik

Die Unterhaltungselektronik machte 40,12 % des Umsatzes im Jahr 2025 aus, angetrieben durch Premium-Fernsehgeräte, Gaming-Monitore und Smartwatches. Das Gesundheitswesen wird jedoch die schnellste CAGR von 33,37 % verzeichnen, angetrieben durch Operationssäle, die eine Leuchtdichte von 10.000 Nits bei minimalem Wärmeanstieg über mehrstündige Eingriffe hinweg fordern. Diagnostische Radiologie-Workstations profitieren ebenfalls vom Kontrastverhältnis von 1.000.000:1 der Micro-LED, das die Graustufen-Unterscheidung in hellen Räumen verbessert. Automobil-OEMs, angetrieben durch UNECE-Sonnenlesbarkeitsschwellenwerte, beschleunigen die Integration von Head-up-Displays, sobald Qualifizierungshürden überwunden sind, während die Luft- und Raumfahrt- sowie Verteidigungsversorgungsströme durch US-amerikanische und EU-Verträge für robuste Mikrodisplays wachsen.[2]Wirtschaftskommission der Vereinten Nationen für Europa, "Regelung Nr. 148 – Lichtsignaleinrichtungen," unece.org

Das Wachstum der Unterhaltungselektronik verlangsamt sich, da OLED die Smartphone-Dominanz behält und Mini-LED bei mittelgroßen Monitoren kostenmäßig unterbietet. Umgekehrt können Gesundheitsbudgets Stückpreise von 10.000 USD aufgrund mehrjähriger Abschreibungspläne absorbieren, was Margen erzielt, die die Micro-LED-Ausbeute-Einbuße ausgleichen. Automobilprogramme bieten ähnliche Widerstandsfähigkeit – das Segment erzielt 500–1.000 USD pro Fahrzeug nach der Validierung und sichert dauerhaften Umsatz, sobald Qualifizierungsprotokolle konvergieren. Verteidigungsprojekte tolerieren noch höhere Preise und schaffen eine gestaffelte Chancenleiter im Micro-LED-Markt.

Nach Panelgröße: Einheiten unter 10 Zoll dominieren die Wearable-Nachfrage

Panels unter 10 Zoll erfassten 46,78 % des Umsatzes im Jahr 2025 und werden voraussichtlich eine CAGR von 32,83 % aufrechterhalten, da Smartwatches, AR-Brillen und Head-up-Displays Kompaktheit und Akkulaufzeit priorisieren. Die Micro-LED-Marktgröße für Produkte unter 10 Zoll wird daher am schnellsten wachsen, angetrieben durch Pixeldichten, die für Legacy-Technologien unmöglich sind. Mittlere Panels (10–50 Zoll) sprechen hochhelle Monitore und Laptop-Workstations an, müssen jedoch mit ausgereiften Mini-LED-Hintergrundbeleuchtungen konkurrieren. Panels über 50 Zoll bleiben Luxusartikel mit Preisen über 100.000 USD und beschränken die Übernahme auf erstklassige kommerzielle Signage.

Emissive Architektur im Mikromaßstab begünstigt insbesondere Geräte, bei denen jedes Gramm und jedes Milliampere zählt. JBDs Pixelabstand unter 5 µm erreicht 3.000 PPI und ermöglicht ununterbrochene AR-Überlagerungen bei Tageslicht. Großformatige Einheiten hingegen sehen sich weiterhin mit prohibitiven Die-Anzahlen und Ausbeuten unter 60 % konfrontiert, was die Massenübernahme von Fernsehgeräten bis 2028–2030 verzögert. Die daraus resultierende Größenstratifizierung verstärkt duale Werkzeugstrategien im gesamten Micro-LED-Markt.

Nach Pixelabstand: Feinraster erfasst über die Hälfte des Umsatzes

Feinraster-Module mit Abständen unter 1,5 mm machten 51,36 % des Umsatzes im Jahr 2025 aus und wachsen mit einer CAGR von 33,46 %. Digitale Signage in Einzelhandelsvierteln des Golfkooperationsrats übernimmt einen Abstand unter 1 mm, um neue kommunale Auflösungsvorschriften zu erfüllen, während Automobil-HUDs einen Abstand unter 0,5 mm für scharfe Windschutzscheibenprojektionen erfordern. Standardabstand (1,5–2,5 mm) dient Außenwerbetafeln, die aus mehr als drei Metern Entfernung betrachtet werden, und großer Abstand über 2,5 mm verliert gegenüber höher auflösenden Alternativen an Boden.

Die Nachfrage nach immersiver Signage und Head-up-Displays wird Feinraster-Micro-LED als Umsatzanker des Micro-LED-Marktes halten. Standardabstand bleibt bestehen, wo Kosten die Auflösung überwiegen, doch selbst Stadionbildschirme spezifizieren zunehmend 4K oder höher, was Käufer zu feineren Rastern drängt. Großer Abstand schrumpft, da Städte Mindestpixeldichten gesetzlich vorschreiben, was den Anteil weiter in Richtung Feinraster-Baugruppen verschiebt.

Nach Technologie: RGB-Vollfarbe führt dank Quantenpunkt-Durchbrüchen

RGB-Vollfarb-Architekturen machten 78,67 % der Lieferungen im Jahr 2025 aus und erzielten eine CAGR von 35,79 %, angetrieben durch cadmiumfreie Quantenpunkte, die eine Photonenkonversionseffizienz von 38 % erreichten.[3]Li et al., "Farbkonversionsdisplays: Aktueller Stand und Zukunftsaussichten," nature.com Die Verwendung von blauen Micro-LED-Arrays und gemusterten Quantenpunkten umgeht die geringe Effizienz nativer roter LEDs, reduziert epitaxiale Schritte und stabilisiert die Farbgleichmäßigkeit. Monochrome Displays behalten eine Nische in der Verteidigungs- und Industrieoptik, wo grüne Emission ausreicht und Energiebudgets eng sind.

Strukturelle Vorteile treiben die Übernahme der Vollfarbtechnologie in Premium-Fernsehgeräten, AR-Brillen und Automobil-Clustern voran und festigen ihre Führungsposition im Micro-LED-Markt. Forschungen zur Ligandenentwicklung und dielektrischen Abschirmung zielen darauf ab, die Auger-Rekombination bei Anregungsdichten von 1–10 W cm⁻², typisch für Nahbereichsanwendungen, zu unterdrücken und sicherzustellen, dass die Quantenpunkt-Konversion Spielraum für die Helligkeitsskalierung behält.

Nach Komponente: Treiber-ICs gewinnen Marktanteile, da adaptive Helligkeit obligatorisch wird

Epitaxialwafer lieferten 34,28 % des Umsatzes im Jahr 2025, doch Treiber-ICs verzeichnen nun die schnellste CAGR von 34,23 %. Aktive-Matrix-Micro-LED-Panels erfordern pixelgenaues Dimmen, Temperaturkompensation und Echtzeit-Stromsensierung, um die Anforderungen der UNECE-Regelung 123 für Fehlersignale zu erfüllen. Adaptive Helligkeitsalgorithmen senken auch den Stromverbrauch in akkubeschränkten AR-Brillen und verlagern das Gewicht der Stückliste hin zu Treiber-Silizium.

Der Micro-LED-Marktanteil für Treiber-IC-Anbieter steigt, da Panel-Hersteller Dünnschichttransistoren, Hochgeschwindigkeits-Serialisierer und Fehlerüberwachungsschaltkreise auf Glas- oder Siliziumrückwandplatinen integrieren. Inspektions- und Reparaturwerkzeuge sind zwar umsatzmäßig kleiner, bleiben jedoch für Ausbeuten über 60 % unerlässlich und werden weiterhin Investitionen von Display-Fertigungsanlagen erhalten, die fehlerfreies Bonden anstreben.

Nach Fertigungsprozess: Hybrides Bonden gewinnt dank Durchsatzvorteilen an Boden

Hybrides Bonden verzeichnet eine CAGR von 32,19 %, da die Wafer-zu-Wafer-Ausrichtung eine Genauigkeit unter 5 µm erreicht und den thermischen Widerstand im Vergleich zu Epoxidklebstoffen halbiert. Ein Nature-Artikel vom März 2025, mitverfasst von PlayNitride, dokumentierte 99,5 % Ausbeuten auf Sechs-Zoll-Wafern mittels Chip-on-Carrier-Hybridisierung. Massentransfer kontrollierte weiterhin 67,81 % des Umsatzes im Jahr 2025, dank der installierten Elastomerstempel-Kapazität für Signage und Fernsehgeräte. Epitaxiales Wafer-Bonden bleibt eine Nische, begrenzt durch Lieferkettenbindung.

Die thermischen Vorteile des hybriden Bondens erweisen sich als unverzichtbar für Mikrodisplays, die über 1 W cm⁻² betrieben werden, wo selbst minimale Temperaturanstiege Farbverschiebungen verursachen. Massentransfer bleibt für 50-µm-Abstand-Module geeignet, wo der Durchsatz pro Stunde entscheidend ist. Diese duale Verarbeitungslandschaft charakterisiert den Fertigungskern des Micro-LED-Marktes.

Nach Angebot: Displaymodule dominieren, während Beleuchtungsmodule zurückbleiben

Displaymodule machten 71,24 % des Umsatzes im Jahr 2025 aus und werden voraussichtlich mit einer CAGR von 32,04 % wachsen. Ihre Dominanz spiegelt die lokale Dimmung und die Eigenschaften unendlichen Kontrasts der Micro-LED wider, die sich direkt in Premium-Preispunkten für Fernsehgeräte, Smartwatches und Head-up-Displays niederschlagen. Beleuchtungsmodule hinken hinterher, da Mini-LEDs und herkömmliche LEDs bei der allgemeinen Beleuchtung in der Regel überlegene Lumen pro Dollar liefern.

Regulatorische photometrische Obergrenzen in der Automobilbeleuchtung (UNECE-Regelung 148) erfordern keine pixelgenaue Steuerung, was den Mehrwert von Micro-LED verwässert. Die Marktübernahme wird sich daher auf hochwertige Displayformate konzentrieren, bis die Chipkosten unter 0,05 USD pro Lumen fallen – ein Meilenstein, der für 2028–2030 prognostiziert wird. In der Zwischenzeit erfassen Display-Unternehmen den Großteil der wirtschaftlichen Rente im Micro-LED-Markt.

Geografische Analyse

Asien-Pazifik erwirtschaftete 66,42 % des Umsatzes im Jahr 2025 und bleibt das Fertigungsrückgrat für Epitaxialwafer, TFT-Rückwandplatinen und Massentransfer-Werkzeuge. Chinas BOE und Tianma nutzen staatliche Anreize, um Gaming-Monitore und Automobil-Cluster zu skalieren, während Taiwans PlayNitride und Epistar Sechs-Zoll-Epitaxialwafer-Linien erweitern. Südkoreas Samsung und LG Display konzentrieren sich auf modulare Fernsehgeräte und transparente Glasprototypen, die auf der CES 2025 präsentiert wurden. Die vertikal integrierte Lieferkette der Region gewährleistet schnellere Iterationszyklen und Kostendegression und verstärkt ihre wirtschaftliche Schwerkraft im Micro-LED-Markt.

Der Nahe Osten wird voraussichtlich die schnellste CAGR von 32,21 % verzeichnen, da Saudi-Arabiens NEOM-Projekt und Dubais Einzelhandelskorridore transparente Micro-LED-Fassaden installieren, die unter 100.000 Lux Wüstentageslicht lesbar sind. Staatsfonds-Finanzierung gleicht Investitionskostenhürden aus und beschleunigt vollständige Pilotbereitstellungen. Regulatorische Vorschriften begünstigen eine Glas-zuerst-Architektur und schaffen eine vorhersehbare Nachfrage nach transparenzfähiger Signage, die OLED nicht erfüllen kann.

Nordamerikas Wachstum konzentriert sich auf Verteidigung und AR-Wearables. Verträge der US-Armee und der DARPA finanzieren Leistungsmatrizen, die als De-facto-Standards für kommerzielle Brillen dienen. Apples Labor in Santa Clara entwickelt weiterhin Mikrodisplays unter 1 Zoll, nachdem das Uhren-Programm beendet wurde, und verankert inländische Forschungs- und Entwicklungsausgaben sowie einen spezialisierten Micro-LED-Kompetenzcluster. Europa schreitet durch die Nachfrage von Automobil-OEMs nach sonnenlesbaren HUDs voran und nutzt die UNECE-Konformität als Konversionskatalysator. Südamerika und Afrika hinken aufgrund von Fertigungskosten-Schwellenwerten von 600 Millionen USD und fehlenden lokalen Epitaxialwafer-Quellen hinterher, was sie auf importierte Module beschränkt und ihren Beitrag zum globalen Micro-LED-Markt dämpft.

Wettbewerbslandschaft

Der Micro-LED-Markt weist eine moderate Fragmentierung auf. Samsung, Sony, LG Display, BOE und AU Optronics kontrollieren gemeinsam einen Anteil von rund 45–50 % und stützen sich auf vertikale Integration über Epitaxialwachstum, TFT-Rückwandplatinen und Endmontage. Samsungs „The Wall Luxury” und LGs transparente Prototypen veranschaulichen die Strategien der etablierten Anbieter, großformatige und Spezialnischen zu dominieren. BOE und AU Optronics nutzen ähnlich ihre Skalierung, um Angebote für Gaming-Monitor- und Automobil-Armaturenbrettverträge abzugeben.

Spezialisierte Herausforderer füllen Leistungslücken. VueReals Festdrucktransfertechnik beansprucht eine Ausbeute von 99,99 % für Dies unter 5 µm und positioniert das Unternehmen für die Versorgung von AR-Mikrodisplays. Plesseys exklusiver Liefervertrag mit Meta bindet den Social-Media-Giganten bis 2027 an GaN-auf-Si-Roadmaps. Aledias Nanodraht-Architektur zielt darauf ab, eine höhere Effizienz roter LEDs auf Acht-Zoll-Wafern zu erreichen und könnte konventionelle planare Designs disruptieren.

Misserfolgsgeschichten dämpfen die Begeisterung. Rohinnies Schließung im Jahr 2024, trotz 50 Millionen USD Finanzierung, unterstreicht die Kapitalintensität und Ausbeute-Risiken. Die Lektion schärft die Sorgfaltspflicht der Investoren und begünstigt Akteure mit nachgewiesener Massentransfer- oder Hybridbonding-Kompetenz. Mit Blick auf die Zukunft werden die Konsolidierung der Automobilqualifizierung und die Reifung des hybriden Bondens wahrscheinlich Anwärter von Mitbewerbern trennen und den Umsatzanteil schrittweise bei den am besten kapitalisierten und technologisch diversifizierten Unternehmen konzentrieren.

Marktführer im Micro-LED-Bereich

Samsung Electronics Co. Ltd.

Sony Corporation

LG Display Co. Ltd.

BOE Technology Group Co. Ltd.

AU Optronics Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Applied Materials stellte ein produktionsreifes Hybridbonding-Werkzeug für Sechs-Zoll-GaN-Wafer vor, das für die Kundenqualifizierung in Q1 2026 vorgesehen ist.

- Juli 2025: PlayNitride investierte 19 Millionen USD in die Eröffnung einer Micro-LED-Anlage in Kunshan und erweiterte damit die Epitaxialwafer-Versorgung für Panel-Hersteller auf dem chinesischen Festland.

- Juli 2025: Ennostar veräußerte Kfes Lighting und setzte 30 Millionen USD in Sechs-Zoll-Epitaxialwafer-Linien für Micro-LED-Displayanwendungen um.

- April 2025: Kopin gewann einen Vertrag der US-Armee zur Definition von Leistungsmatrizen für von Soldaten getragene Micro-LED-Head-up-Displays.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Micro-LED-Markt als Umsatz, der durch den Verkauf vollständig gefertigter Micro-Light-Emitting-Diode-Chips, Display-Module und Beleuchtungseinheiten erzielt wird, bei denen die aktive Fläche jeder Diode typischerweise unter 100 µm liegt und individuell über aktive oder passive Matrizen angesteuert wird. Die Bewertung umfasst Unterhaltungselektronik, Automobil, Industrie, Gesundheitswesen, Luft- und Raumfahrt, Einzelhandelswerbung und andere Endverbrauchskanäle und verfolgt den Wert in US-Dollar von 2019 bis 2030.

Ausschluss aus dem Umfang: Mini-LED-hintergrundbeleuchtete LCD-Panels, konventionelle LED-Beschilderung mit einer Chipgröße über 300 µm sowie Prototypenvolumina, die nicht in die kommerzielle Abrechnung eingehen, sind ausgeschlossen.

Segmentierungsübersicht

- Nach Anwendung

- Smartwatch

- Geräte für den Nahbereich (AR/VR)

- Fernsehen

- Smartphone und Tablet

- Monitor und Laptop

- Head-up-Display

- Digitale Signage

- Mikroprojektor

- Medizinische und chirurgische Displays

- Industrielle Inspektionspanels

- Nach Endverbrauchsbranche

- Unterhaltungselektronik

- Automobil

- Luft- und Raumfahrt sowie Verteidigung

- Gesundheitswesen

- Werbung und Einzelhandel

- Industrie und Fertigung

- Sonstige Endverbrauchsbranchen

- Nach Panelgröße

- Unter 10 Zoll (kleine und Mikrodisplays)

- 10 bis 50 Zoll (mittelgroß)

- Über 50 Zoll (groß)

- Nach Pixelabstand

- Feinraster (unter 1,5 mm)

- Standard (1,5–2,5 mm)

- Groß (über 2,5 mm)

- Nach Technologie (Farbe)

- RGB-Vollfarbe

- Monochrom

- Nach Komponente

- Epitaxialwafer

- Rückwandplatinen

- Treiber-ICs

- Transfer- und Bondingausrüstung

- Inspektions- und Reparaturwerkzeuge

- Nach Fertigungsprozess

- Massentransfer

- Epitaxiales Wafer-Bonden

- Hybrides Bonden

- Nach Angebot

- Displaymodule

- Beleuchtungsmodule

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- Rest von Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Kenia

- Rest von Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führen anschließend Interviews mit Wafer-Anlagenentwicklern in Taiwan und Südkorea, Beschaffungsleitern bei Wearables- und EV-OEMs in Nordamerika, Europa und China sowie Display-Architekten von spezialisierten Integratoren. Diese Gespräche validieren Kostenlernraten, realistische Ausbeuterampen und Kanalaufschläge und schließen Informationslücken, die statische Dokumente nicht abdecken können.

Desk Research

Wir beginnen mit strukturierter Desk-Arbeit, die Handelscodes für Epitaxialwafer aus UN Comtrade, Versandoffenlegungen von Display-Herstellern, die bei der U.S. SEC eingereicht wurden, sowie Produktionsindizes aus Quellen wie der International Display Manufacturing Association, OECD STAN und dem KITA-Exportdashboard Koreas zusammenführt. Energieeffizienz-Benchmarks, Patentfamilienzählungen und Design-Win-Ankündigungen werden über Questel, Dow Jones Factiva und D&B Hoovers ausgewertet, um Wendepunkte in Ausbeute- und Kostenkurven zu identifizieren.

Makro-Kalibratoren, Verbrauchergeräte-Sell-in-Daten aus IDC-Veröffentlichungen, von der ACEA veröffentlichte Penetrationsquoten für Automotive-Cockpits sowie nationale Energiespar-Anreizprogramme verankern die adressierbare Nachfrage, bevor wir technologiespezifische Adoptionsfaktoren einbeziehen. Die gezeigte Desk-Liste ist illustrativ; zahlreiche weitere offene und abonnementbasierte Quellen unterstützen die Datenerhebung, -validierung und -klärung.

Marktgröße & Prognose

Unser Top-down-Modell rekonstruiert die Ausgaben, indem es die Micro-LED-Die-Produktion, die durchschnittliche Transferausbeute und den gemischten Verkaufspreis über neun Kernanwendungen abbildet, die anschließend mit Bottom-up-Aggregationen aus Stichproben von Lieferantenumsätzen und Kanalprüfungen gegengeprüft werden. Zu den wichtigsten Variablen zählen Premium-Smartwatch-Lieferungen, AR/VR-Headset-Markteinführungen, Wafer-Starts pro Monat, Durchsatz von Transferanlagen, regulatorische Helligkeitsobergrenzen und historische ASP-Erosion. Eine multivariate Regression verknüpft diese Treiber mit dem beobachteten Marktwert; die Szenarioanalyse berücksichtigt Durchbrüche bei Massentransferausbeuten oder verzögerte Verbraucher-Upgrades.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatisierte Varianzscans, Peer-Analysten-Audits und die Freigabe durch leitende Mitarbeiter. Wir führen das Modell jährlich neu aus und öffnen es in der Zwischenzeit erneut, wenn ein wesentliches Ereignis, wie etwa eine bedeutende Erweiterung der Fab-Kapazität, unser Wiederaufnahmeprotokoll auslöst, sodass Kunden stets die aktuellste Einschätzung erhalten.

Warum Mordors Micro-LED-Basislinie Vertrauen verdient

Käufer sehen häufig abweichende Zahlen, weil Unternehmen unterschiedliche Technologiegrenzen, Adoptionskurven und Währungsbehandlungen wählen. Wir legen den Umfang offen, berücksichtigen ausschließlich fakturierte Lieferungen und aktualisieren das Modell alle zwölf Monate, was Abweichungen begrenzt.

Wesentliche Treiber für Abweichungen gegenüber anderen Herausgebern sind deren Einbeziehung von Mini-LED-Hintergrundbeleuchtungen, die Abhängigkeit von Management-Zielvorgaben statt geprüfter Umsätze sowie die Verwendung von OLED-Preisstellvertretern, die den Umsatz aufblähen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 0,42 Mrd. (2025) | Mordor Intelligence | - |

| USD 0,82 Mrd. (2024) | Global Consultancy A | Bündelt Mini-LED-LCD-Hintergrundbeleuchtungen und zählt angekündigte, nicht gelieferte Volumina |

| USD 1,05 Mrd. (2024) | Trade Journal B | Konvertiert den Einzelhandelspreis in den Marktwert und behält Module mit einer Chipgröße über 300 µm bei |

| USD 0,80 Mrd. (2024) | Industry Association C | Verwendet Prototypenproduktion und begrenzte regionale Abdeckung |

Insgesamt zeigt der Vergleich, dass unsere disziplinierte Abgrenzung, Variablenauswahl und Aktualisierungsfrequenz eine ausgewogene, transparente Basislinie liefern, die Entscheidungsträger mit Zuversicht nachvollziehen und replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Micro-LED-Markt bis 2031 voraussichtlich wachsen?

Der Markt wird voraussichtlich von 0,56 Milliarden USD im Jahr 2026 auf 2,17 Milliarden USD bis 2031 wachsen und dabei eine CAGR von 31,12 % verzeichnen.

Welches Anwendungssegment zeigt das höchste Wachstumspotenzial?

Geräte für den Nahbereich für AR und VR führen mit einer CAGR von 32,61 %, da Headsets ultrahohe Helligkeit und hochauflösende Mikrodisplays erfordern.

Warum gewinnen Treiber-ICs einen größeren Umsatzanteil?

Integrierte Treiber-ICs sind für pixelgenaues Dimmen, adaptive Helligkeit und die Einhaltung der UNECE-Fehlersignalanforderungen unerlässlich und treiben eine CAGR von 34,23 % an.

Welche Region dominiert Fertigung und Umsatz?

Asien-Pazifik hält mehr als 66 % des Umsatzes im Jahr 2025, gestützt durch vertikal integrierte Lieferketten in Taiwan, China, Südkorea und Japan.

Was ist die wichtigste technische Hürde für die Massenübernahme?

Massentransferausbeuten für LEDs unter 10 µm bleiben unter 60 %, was die Kosten für hochdichte Panels erhöht und den weitverbreiteten Rollout von AR-Headsets verzögert.

Wie schneidet Micro-LED im Vergleich zu OLED bei der Sichtbarkeit im Freien ab?

Micro-LED erreicht eine Spitzenhelligkeit von 4.000–10.000 Nits gegenüber typischen OLED-Spitzenwerten unter 1.500 Nits und gewährleistet so eine überlegene Lesbarkeit bei direkter Sonneneinstrahlung.

Seite zuletzt aktualisiert am: