Marktgröße und Marktanteil für Siliziumphotonik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

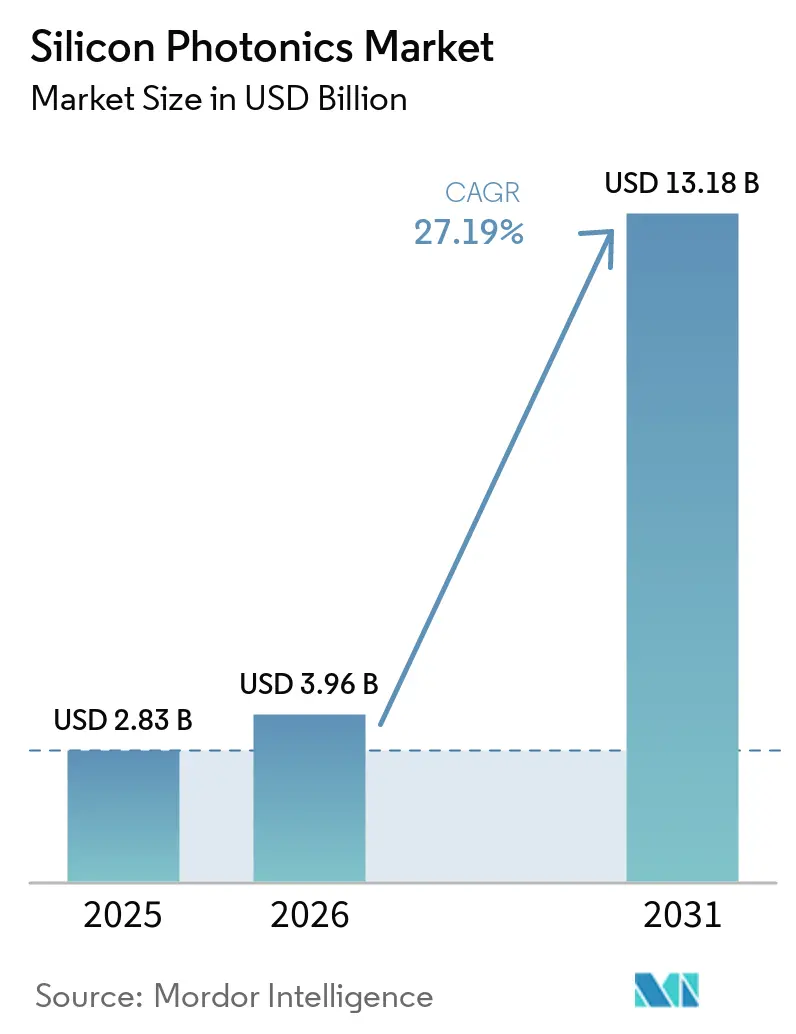

| Marktgröße (2026) | 3.96 Milliarden US-Dollar |

| Marktgröße (2031) | 13.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 27.19% CAGR |

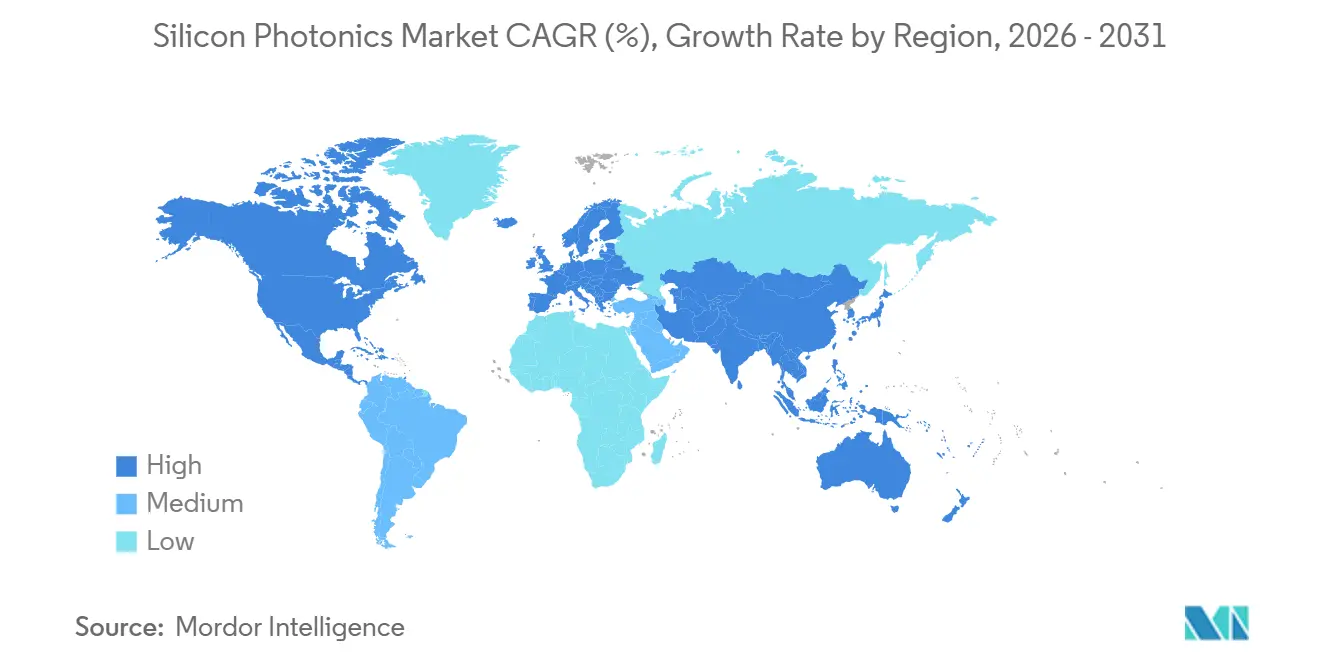

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Siliziumphotonik von Mordor Intelligence

Die Marktgröße für Siliziumphotonik wird voraussichtlich von USD 2,83 Milliarden im Jahr 2025 und USD 3,96 Milliarden im Jahr 2026 auf USD 13,18 Milliarden bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 27,19 % verzeichnen. Erhebliche Kapitalaufwendungen von Hyperscale-Cloud-Betreibern, der Übergang von steckbaren Optiken zu co-verpackten Geräten sowie staatliche Anreize für inländische Halbleiterkapazitäten beschleunigen die Akzeptanz. Hyperscaler ersetzen energieintensive Kupferverbindungen durch optische Leitungen mit 400 Gbps und 800 Gbps, um GPU-Cluster innerhalb enger Latenzbudgets zu halten. Co-verpackte Optiken verkürzen die elektrischen Leitungslängen, senken den Stromverbrauch von Switches um etwa 30 % und helfen Rechenzentrumsbetreibern, ehrgeizige CO₂-Reduktionsziele zu erreichen. Gleichzeitig wird die Kapazität für 300-mm-Photonik-Wafer im Rahmen von CHIPS-Act-Förderungen ausgebaut, obwohl kurzfristig eine Versorgungslücke bestehen bleibt. Der Marktausblick hängt auch vom Fortschritt bei der heterogenen Laserintegration ab, bei der das direkte Bonden von III-V-Materialien auf Silizium die Kosten pro Bit weiter senken soll.

Wichtigste Erkenntnisse des Berichts

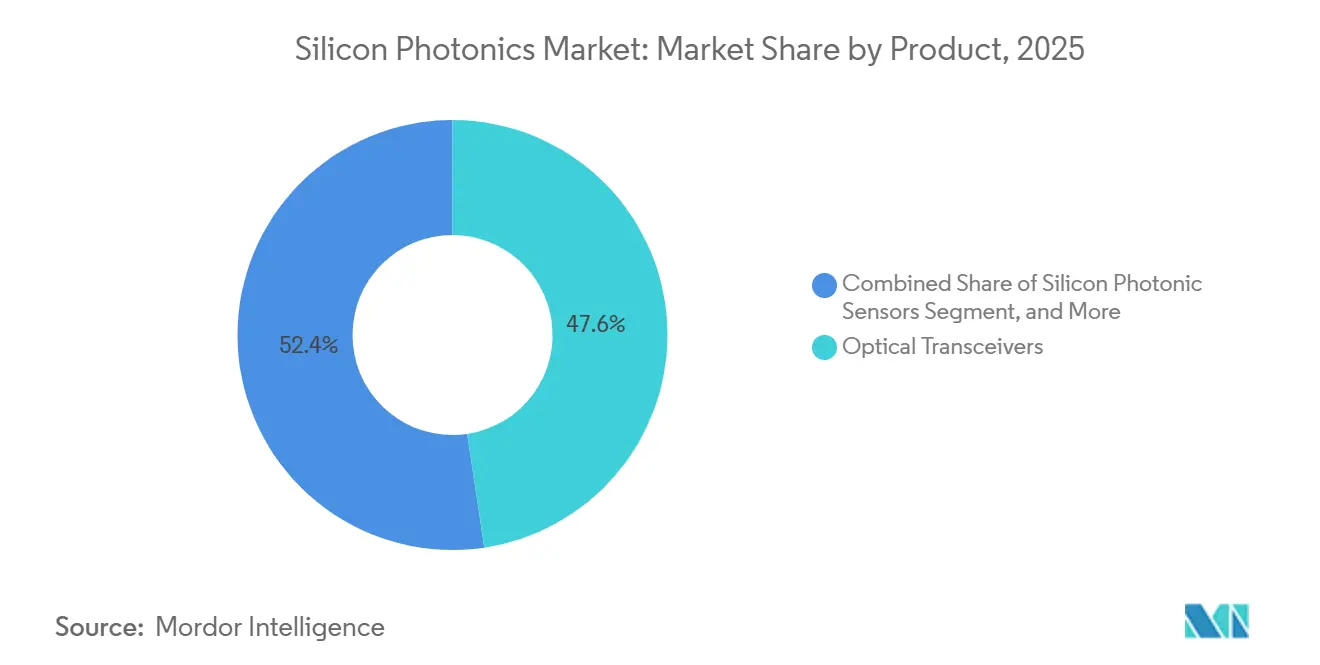

- Nach Produkt entfielen im Jahr 2025 47,64 % des Marktanteils für Siliziumphotonik auf optische Transceiver, während siliziumphotonikbasierte Sensoren bis 2031 voraussichtlich mit einer CAGR von 28,74 % wachsen werden.

- Nach Komponente hielten aktive Bauelemente im Jahr 2025 einen Anteil von 58,91 % und werden im Prognosezeitraum voraussichtlich mit einer CAGR von 27,56 % wachsen.

- Nach Wafer-Größe dominierten 300-mm-Substrate im Jahr 2025 mit einem Marktanteil von 62,33 % am Markt für Siliziumphotonik, und dieser Bereich wird bis 2031 voraussichtlich mit einer CAGR von 27,73 % wachsen.

- Nach Datenrate führten 400-Gbps-Module im Jahr 2025 mit einem Anteil von 53,64 %, während Leitungen über 1,6 Tbps bis 2031 voraussichtlich eine CAGR von 28,17 % verzeichnen werden.

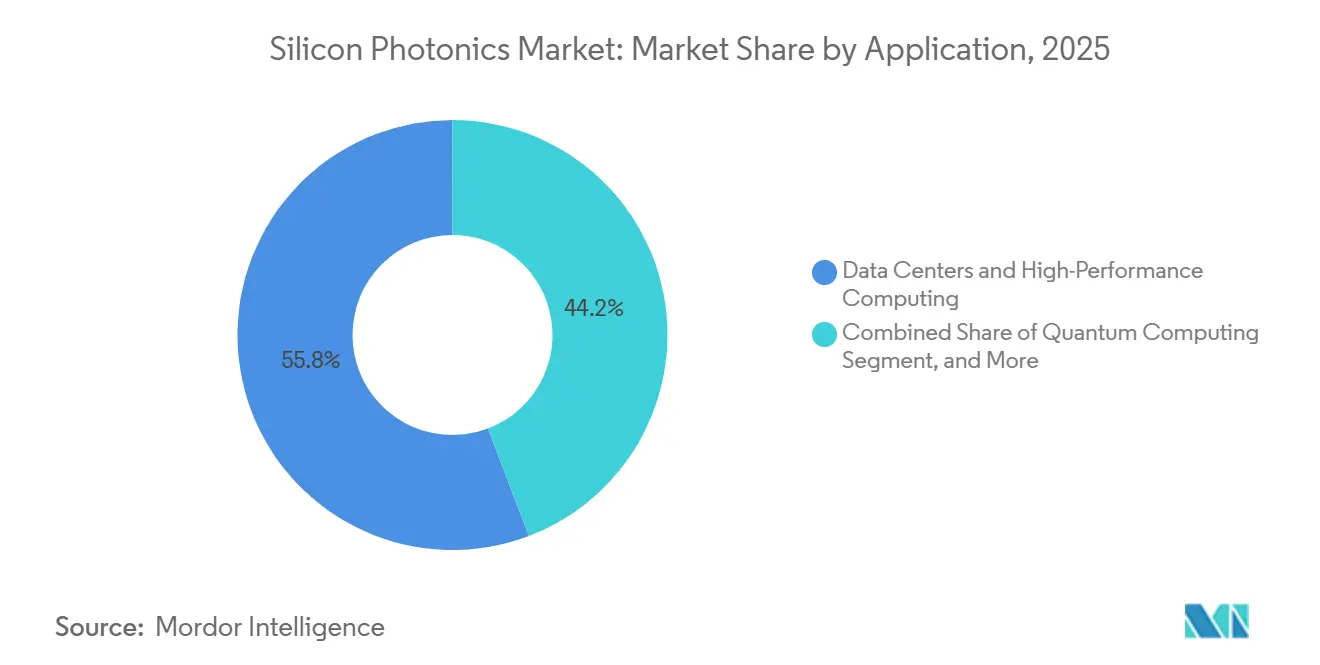

- Nach Anwendung entfielen im Jahr 2025 55,78 % des Marktanteils für Siliziumphotonik auf Rechenzentren und Hochleistungsrechnen, während der Einsatz im Quantencomputing im gleichen Zeitraum voraussichtlich mit einer CAGR von 28,79 % steigen wird.

- Nach Endnutzer entfielen im Jahr 2025 58,72 % des Marktanteils für Siliziumphotonik auf Hyperscale-Cloud-Anbieter, während Automobil-OEMs und Tier-1-Zulieferer bis 2031 eine CAGR von 28,34 % verzeichnen dürften.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 42,76 %, während der asiatisch-pazifische Raum bis 2031 die schnellste CAGR von 28,11 % verzeichnen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Marktes für Siliziumphotonik*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Einführung energieeffizienter co-verpackter Optiken | +5.8% | Nordamerika und asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Europa | Mittelfristig (2–4 Jahre) |

| CO₂-Reduktionsmandate | +4.2% | Global, angeführt von der EU und Kalifornien | Langfristig (≥ 4 Jahre) |

| Ausbau von 5G-Fronthaul/Backhaul | +3.9% | Schwerpunkt asiatisch-pazifischer Raum, Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Automobil-LiDAR-Programme der Stufe 3 | +3.5% | Nordamerika und Europa, chinesischer Elektrofahrzeugmarkt | Mittelfristig (2–4 Jahre) |

| Verteidigungsfinanzierung für Quantenphotonik | +2.7% | Nordamerika, ausgewählte europäische Behörden | Langfristig (≥ 4 Jahre) |

| Staatliche Halbleiteranreize | +4.1% | Nordamerika, Europäische Union, China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung energieeffizienter co-verpackter Optiken in Hyperscale-Rechenzentren

Photonikchips werden nun mit Switch-Silizium verbunden, wodurch die thermischen Nachteile steckbarer Optiken entfallen und wertvoller Frontplattenplatz freigegeben wird. Marvells 51,2-Tbps-Plattform verwendet Mikroring-Modulatoren, die 200 Gbps pro Leitung liefern und den Switch-Stromverbrauch um etwa 30 % senken.[1]Investor Relations, "Marvell kündigt Co-Packaged-Optics-Lösung an," marvell.com NVIDIA und TSMC verwenden fortschrittliche Interposer, um optische Signale zwischen GPU-Chiplets zu leiten und die elektrische Bandbreitengrenze bei 224 Gbps zu überwinden. Fabrinet erweiterte seine Kapazität für optische Module um USD 132,5 Millionen, um der wachsenden Nachfrage nach co-verpackten Optiken gerecht zu werden. Obwohl das Optical Internetworking Forum einen Leitlinienentwurf veröffentlicht hat, verfolgt jeder Hyperscaler weiterhin proprietäre Formfaktoren, was die Versorgung fragmentiert und die Lieferantenqualifizierung erschwert.

CO₂-Reduktionsmandate treiben energiearme optische Verbindungen voran

Globale Regulierungsbehörden verschärfen die Stromverbrauchsgrenzen angesichts des Verbrauchs von Rechenzentren von 460 TWh im Jahr 2024. Siliziumphotonik reduziert den Energieverbrauch von Verbindungen und ermöglicht dichtere Racks und höhere Einlasstemperaturen. Die Internationale Energieagentur warnt, dass die Stromnachfrage bis 2030 ohne optische Aufrüstungen verdoppelt werden könnte.[2]Internationale Energieagentur, "Rechenzentren und Energiebedarf," iea.org Omdia prognostiziert bis 2030 KI-zentrierte Kapitalaufwendungen von USD 545 Milliarden, von denen ein Großteil in energieeffiziente Verbindungen fließen wird. Obwohl die Herstellung von Photonikchips energieintensiv ist, sprechen Lebenszyklusanalysen für Hyperscale-Einsätze weiterhin für Optiken gegenüber Kupfer.

5G-Fronthaul/Backhaul-Ausbau treibt 400-G- und 800-G-Module voran

Betreiber führen 400-G- und 800-G-Optiken ein, um die Latenzanforderungen im Fronthaul zu erfüllen. Lumentums ZR+-Linie entspricht ITU-T G.698.4 und zielt auf Metrostrecken von mehr als 500 km ab.[3]Lumentum Holdings, "ZR+ Kohärentes Modul – Markteinführung," lumentum.com AT&T und Ciena validierten 1,6-Tbps-Siliziumphotonik-DSPs über vorhandene Glasfaser und zeigten damit einen Weg zu Multi-Terabit-Backbones auf. Ericsson integriert co-verpackte Optiken in Funkeinheiten, um das Gewicht zu reduzieren und die Turminstallation zu erleichtern. Die Kapitalintensität bleibt in Schwellenmärkten eine Hürde, doch die städtische Verdichtung drängt Netzbetreiber zu Photonikverbindungen.

Automobil-LiDAR-Programme der Stufe 3 nutzen FMCW-Siliziumphotonik

OEMs wechseln von Laufzeitmessung zu FMCW-Sensoren, die Laser, Modulatoren und Detektoren auf einem einzigen Chip für Zielpreise unter USD 500 integrieren. Aurora sicherte sich USD 1,7 Milliarden zur Industrialisierung von Langstrecken-FMCW-LiDAR für autonome Lkw. General Motors stellte einen Teil seines USD 1,3 Milliarden umfassenden Cruise-Budgets für Photonik-Sensing-Forschung und -Entwicklung bereit. Luminar verzeichnete im dritten Quartal 2024 Umsätze von USD 14,8 Millionen, doch Ausbeute und Zuverlässigkeit liegen noch hinter Automobilstandards zurück. Die SAE-J3016-Richtlinien für Stufe 3 erfordern redundante Sensorik und positionieren Siliziumphotonik als zentralen Enabler.

Hemmfaktorauswirkungsanalyse des Marktes für Siliziumphotonik*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Thermische Budgetgrenzen über 70 °C | -2.1% | Global, betrifft Rechenzentren und Automobilanwendungen | Kurzfristig (≤ 2 Jahre) |

| Fehlende standardisierte Verpackung | -1.8% | Global, besonders ausgeprägt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch InP- und Polymerphotonik | -1.3% | Global, Schwerpunkt auf Langstrecken-Telekommunikation und Sensorik | Langfristig (≥ 4 Jahre) |

| Begrenzte 300-mm-Photonik-Foundry-Kapazität | -2.5% | Global, am stärksten in asiatisch-pazifischem Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Thermische Budgetgrenzen in Siliziumsubstraten über 70 °C

Ringresonatoren driften um 0,1 nm pro °C, was geschlossene Regelkreisheizungen erfordert und die Modulleistung erhöht. Umgebungstemperaturen im Automobilbereich übersteigen häufig 85 °C, was kostspielige Kühlung oder Leistungsreduzierung erfordert. Rechenzentren mildern dies durch Flüssigkeitskreisläufe, doch die zusätzliche Infrastruktur erhöht die Gesamtbetriebskosten. Forscher untersuchen Siliziumkarbid- und Aluminiumnitridsubstrate, um thermooptische Koeffizienten potenziell zu reduzieren, doch eine breite kommerzielle Einführung ist noch Jahre entfernt.

Fehlende standardisierte Verpackung erhöht NRE-Kosten

Proprietäre Pinbelegungen und thermische Einschränkungen bei co-verpackten Optiken binden Lieferanten an Einzelkundendesigns. Die Bemühungen des OIF sind im Gange, doch ein Konsens über mechanische und thermische Schnittstellen wird vor 2027 nicht erwartet. Individuelle Werkzeuge treiben die Kosten pro Design auf über USD 5 Millionen, was die Beteiligung von Start-ups dämpft und die Mehrfachbeschaffung verlangsamt. Auftragshersteller können Ausrüstung nicht amortisieren, sodass ihre Stückkosten hinter denen etablierter steckbarer Module zurückbleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Siliziumphotonik

Nach Produkt:

Transceiver dominieren, Sensoren beschleunigen sichTransceiver hatten den größten Anteil am Silizium-Photonik-Markt und hielten 2025 einen Anteil von 47,64 %, angetrieben durch die hyperscale Einführung von 400-G- und 800-G-Optik. Sensoren, obwohl kleiner, werden mit einer CAGR von 28,74 % das schnellste Wachstum verzeichnen, begünstigt durch FMCW-LiDAR und Brechungsindex-Biosensing. Viele Switch-Anbieter setzen auf On-Board-Laser, was darauf hindeutet, dass einige eigenständige Transceiver-Volumina auf ASIC-Pakete migrieren könnten. Aktive optische Kabel bedienen KI-Cluster, die das Volumen von Kupfer nicht tolerieren können, während optische Schalter durch die Komplexität der Steuerungsebene eingeschränkt bleiben.

Der Aufstieg von Biosensing- und Automobilanwendungen signalisiert eine Diversifizierung der Photonik-Industrie über die Telekommunikation hinaus. Auroras FMCW-LiDAR demonstriert eine Genauigkeit auf Zentimeterebene bei einer Reichweite von 300 m – eine Leistung, die auf die Integration von Silizium-Photonik im Wafer-Maßstab angewiesen ist. Im Pharmabereich beschleunigen Resonanzverschiebungssensoren Hochdurchsatz-Assays ohne Fluoreszenzfarbstoffe und eröffnen Chiplieferanten neue Lizenzeinnahmen. Das PIPES-Programm der DARPA finanziert vollständig optisches Paketvermittlung, was darauf hindeutet, dass optische Router letztendlich elektrische Fabrics verdrängen könnten.

Nach Komponente:

Aktive Bauelemente führen den Integrationsdruck anAktive Bauelemente hatten im Jahr 2025 einen Anteil von 58,91 % am Markt für Siliziumphotonik und werden voraussichtlich mit einer CAGR von 27,56 % wachsen. Laser bleiben das kostspieligste Bauteil, da die indirekte Bandlücke von Silizium gebondete III-V-Verstärkungsschichten erfordert. Jüngste Laborarbeiten demonstrierten Quantenpunktlaser, die monolithisch auf Silizium gewachsen wurden – ein Durchbruch, der die Materialkosten nach der Kommerzialisierung erheblich senken könnte. Die Modulatorbandbreite ist mit PAM4 auf 200 Gbps pro Leitung gestiegen und ermöglicht kommende 1,6-Tbps-Steckmodule.

Passive Komponenten sind zwar unverzichtbar, weisen jedoch eine langsamere Wachstumsdynamik auf. Ihre Ausbeute hängt von der Wellenleitrauheit und den Ausrichtungstoleranzen ab, wobei bereits ein einzelner Defekt die Chipleistung gefährden kann. Vorschläge des OIF zur Standardisierung von Gitterkoppler-Spezifikationen könnten die Iterationszyklen potenziell verkürzen. Da GPU-Anbieter zunehmend co-verpackte Optiken einsetzen, verlagert sich der Laseranbringungsprozess von Modulherstellern zu OSAT-Anbietern und gestaltet damit die Lieferkette grundlegend um.

Nach Wafer-Größe:

300 mm skaliert die WirtschaftlichkeitDie 300-mm-Kategorie hatte im Jahr 2025 einen Anteil von 62,33 % am Markt für Siliziumphotonik und wird mit einer CAGR von 27,73 % wachsen. Größere Wafer erhöhen die Chipausbeute pro Los, senken die Kosten und richten die Photonik an den Abschreibungsplänen des Mainstream-CMOS aus. GlobalFoundries und Intel sicherten sich zusammen USD 10 Milliarden an CHIPS-Act-Förderungen für die Installation von 300-mm-Photonik-Werkzeugen in US-amerikanischen Fertigungsanlagen. Dennoch prognostiziert McKinsey bis 2027 einen Engpass von 40–60 % bei Transceivern, da die Nachfrage die Kapazität übersteigt.

Gitterkoppler-Lithografie und Germanium-Epitaxie, die sich von Logikprozessen unterscheiden, erschweren die Migration von 200-mm-Foundries. Dieser Übergang erfordert erhebliche Anpassungen in Fertigungsprozessen und Ausrüstung, was die Komplexität erhöht. Während Tower Semiconductor 200-mm-Linien betreibt, plädieren seine Kunden zunehmend für einen Wechsel zu 300 mm, um niedrigere Chipkosten und verbesserte Skalierbarkeit zu erzielen. Bei 300 mm integriert TSMCs CoWoS Photonik-Chiplets und ermöglicht heterogenes Stapeln neben Logik und HBM-Speicher, was die Leistung und Effizienz in fortschrittlichen Anwendungen verbessert.

Nach Datenrate:

400 G dominiert, 1,6 T entstehtModule mit 400 Gbps hielten im Jahr 2025 einen Anteil von 53,64 % und sind damit die primäre Bandbreitenwährung in Hyperscale-Fabrics. Steckmodule über 1,6 Tbps dürften mit einer CAGR von 28,17 % stark wachsen, angetrieben durch 51,2-Tbps-Switch-ASICs, die 64×800-G- oder 32×1,6-T-Leitungen erfordern. AT&T validierte in Zusammenarbeit mit Cienas siliziumbasiertem DSP erfolgreich eine Übertragungsrate von 1,6 Tbps pro Wellenlänge über Standardglasfaser und ebnete damit den Weg für bevorstehende kommerzielle Einführungen.

Da Betreiber 10-G- und 25-G-Leitungen auslaufen lassen, verzeichnet der einst dominierende 100-G-Datenverkehr einen Rückgang, was einen Wandel in den Netzinfrastrukturstrategien signalisiert. Inzwischen etabliert sich der 200-G-Standard als kostensensible Verbindung für bestehende Brownfield-Netze und bietet eine Übergangslösung, bevor Hochkapazitätsstandards weit verbreitet eingesetzt werden. In einem bedeutenden Schritt haben die IEEE-802.3-Arbeitsgruppen nicht nur den 800-G-Standard gefestigt, sondern auch die Grundlage für 1,6-T-Ethernet-Klauseln gelegt und damit Interoperabilitätszweifel ausgeräumt sowie den Weg für Netzwerkfortschritte der nächsten Generation geebnet.

Nach Anwendung:

Rechenzentren führen, Quantencomputing entstehtRechenzentren und Hochleistungsrechnen hielten im Jahr 2025 einen Anteil von 55,78 %, gestützt durch KI-Trainingscluster mit hohem Bedarf an chipnaher Bandbreite. Quantencomputing-Anwendungen sind zwar eine Nische, werden aber voraussichtlich mit einer beeindruckenden CAGR von 28,79 % wachsen. Forscher der Universität Bristol demonstrierten Verschränkung auf einem einteiligen Siliziumphotonik-Chip und unterstrichen damit sein Potenzial für weitverbreitete Quantenlogikanwendungen. Diese Leistung zeigt die Machbarkeit der Nutzung von Siliziumphotonik als skalierbare Plattform für Quantencomputing und ebnet den Weg für Fortschritte in Quantentechnologien.

Die Telekommunikation investiert weiterhin in kohärente Optiken für Metro- und Langstreckenverbindungen. Automobil-LiDAR tritt ab 2026 in Serienproduktionsphasen ein, da OEMs Systeme der Stufe 3 ausliefern. Gesundheitsunternehmen nutzen markierungsfreie Photoniksensoren in der klinischen Diagnostik, obwohl FDA-Zulassungswege die Kommerzialisierungszeiträume verlängern. Verteidigungsbehörden fördern sichere photonische Kommunikation, wobei Pilotprojekte zur Quantenschlüsselverteilung vom Labor in die Praxis übergehen.

Nach Endnutzer:

Hyperscaler dominieren, Automobilsektor beschleunigt sichHyperscale-Cloud-Anbieter hatten im Jahr 2025 einen Anteil von 58,72 % am Markt, was die kontinuierliche Expansion von Multi-Rack-GPU-Komplexen widerspiegelt. Alphabet gab im ersten Quartal 2025 USD 17,2 Milliarden für Investitionsausgaben aus, wobei photonische Verbindungen den Großteil der Ausgaben ausmachten. Da FMCW-LiDAR zu einem Standardmerkmal bei Premium-Elektrofahrzeugen wird, sind Automobil-OEMs und Tier-1-Zulieferer auf ein robustes Wachstum von 28,34 % CAGR vorbereitet.

Telekommunikationsbetreiber stehen unter Investitionsdruck, müssen aber das Fronthaul auf 400 G und darüber hinaus aufrüsten, um verdichtete Funkeinheiten zu unterstützen. Medizingeräteunternehmen erforschen In-vivo-Photoniksonden für hochauflösende Bildgebung. Regierungs- und Verteidigungseinrichtungen priorisieren eine souveräne Photonikversorgung angesichts steigender geopolitischer Risiken. Universitäten inkubieren weiterhin frühphasige geistige Eigentumsrechte und speisen die Start-up-Pipeline durch Technologietransfervereinbarungen.

Geografische Analyse

Markt für Siliziumphotonik in Nordamerika

Nordamerika hielt im Jahr 2025 einen Anteil von 42,76 %, gestützt durch CHIPS-Act-Förderung und vertikal integrierte Großunternehmen wie Intel, Cisco und Broadcom. Der lokale Zugang zu Hyperscale-Kunden ermöglicht schnelle Co-Design-Zyklen, während DARPA-Zuschüsse die Forschung und Entwicklung im Bereich photonisches Paketvermittlung vorantreiben. Obwohl hohe Arbeitskosten und langwierige Genehmigungsverfahren den Aufbau von Fertigungsanlagen verzögern können, mildern fiskalische Anreize diese Belastung erheblich, indem sie die finanzielle Beanspruchung der Unternehmen reduzieren. Diese Anreize umfassen häufig Steuervergünstigungen, Zuschüsse und Subventionen, die dazu beitragen, die Herausforderungen im Zusammenhang mit hohen Betriebskosten und regulatorischen Verzögerungen auszugleichen.

Markt für Siliziumphotonik im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird bis 2031 die höchste CAGR von 28,11 % verzeichnen. TSMCs fortschrittliche Packaging-Knoten ermöglichen es, Chiplets mit Photonik, Logik und Speicher auf einem einzigen Substrat zu vereinen, wodurch der Energieverbrauch der Verbindungen reduziert wird. Chinas Plan „Made in China 2025” stellt Milliarden für den Aufbau von Fertigungsanlagen bereit mit dem Ziel, die Versorgung zu lokalisieren und das Risiko durch Exportkontrollmaßnahmen zu mindern. Japans Optikkompetenz und Koreas 5G-Rollouts stützen ebenfalls die Nachfrage. Geopolitische Spannungen bedrohen jedoch grenzüberschreitende Gerätelieferungen und IP-Lizenzierungen.

Markt für Siliziumphotonik in EMEA und Südamerika

Europa profitiert vom EU-Chips-Act in Höhe von 43 Milliarden EUR, doch die Fragmentierung zwischen den Mitgliedstaaten behindert die Skalierung. Deutschlands Fraunhofer-Institute führen die Integration von Automotive-LiDAR an, während Frankreichs CEA-Leti mit Halbleiterfabriken zusammenarbeitet, um Pilotlinien aufzubauen. Emissionsvorschriften im Automobilbereich und Datensouveränitätsregeln schaffen eine Nachfrage nach energieeffizienter Photonik, obwohl höhere Energie- und Arbeitskosten die Wettbewerbsfähigkeit in der Fertigung schmälern. Der Nahe Osten und Afrika sowie Südamerika sind nach wie vor frühe Anwender, hauptsächlich in Telekommunikations-Backbone-Netzen, die auf 400 G aufrüsten.

Wettbewerbslandschaft

Die Konsolidierung ist moderat, wobei die fünf größten Anbieter etwa 60 % des globalen Transceiver-Umsatzes kontrollieren. Intel nutzt ein vertikal integriertes Geschäftsmodell, das Photonikdesign, Wafer-Fertigung, fortschrittliches Packaging und Systemmontage umfasst. Cisco hat seit 2023 mehrere Photonik-Start-ups übernommen und kann so optische Module mit seiner Switch-Hardware für Unternehmens- und Dienstleisterkunden bündeln. Broadcom konzentriert sich auf kundenspezifisches Silizium für Hyperscaler und bietet Switch-ASICs an, die photonische Schnittstellen integrieren, die auf die Rechenzentrumsarchitekturen von Meta und Google zugeschnitten sind.

Fabless-Unternehmen wie Marvell und Juniper Networks verlassen sich auf Foundry-Partner, darunter GlobalFoundries und Tower Semiconductor, und tauschen Kapitaleffizienz gegen weniger Kontrolle über Fertigungspläne. Marvell stellte im Januar 2025 eine 51,2-Tbps-Plattform für co-verpackte Optiken vor und behauptete eine 30-prozentige Reduzierung des Switch-Stromverbrauchs im Vergleich zu steckbaren Modulen. Juniper nimmt Muster eines optischen I/O-Chiplets auf, das auf KI-Beschleuniger abzielt, die eine Latenz von unter 5 ns über Sockets erfordern. Ayar Labs, ein venture-finanziertes Start-up, hat mit Niedrigvolumenlieferungen von optischen Chiplets begonnen, die 32 Kanäle mit jeweils 112 Gbps unterstützen und auf Anwendungsfälle zur Speicherdesaggregation abzielen. PsiQuantum arbeitet mit GlobalFoundries zusammen, um photonische Qubit-Arrays herzustellen, und positioniert das Unternehmen für zukünftige Einnahmen in der Quantencomputing-Infrastruktur.

Das Versorgungsrisiko bleibt bestehen, da nur eine Handvoll Foundries 300-mm-Photonikprozesse im großen Maßstab durchführen kann und jede politische oder naturkatastrophenbedingte Störung die Kapazität einschränken könnte. GlobalFoundries und Intel sicherten sich beide 2024 CHIPS-Act-Förderungen zur Erweiterung inländischer Photonik-Fertigungsanlagen, doch zusätzliche Kapazitäten werden erst Ende 2026 verfügbar sein. Indiumphosphid-Anbieter dominieren weiterhin Langstreckenverbindungen, doch ihr Anteil beschränkt sich auf Strecken über 1,55 µm, wo Silizium weniger effizient ist. Das Optical Internetworking Forum erarbeitet eine gemeinsame Spezifikation für co-verpackte Optiken, die die einmaligen Entwicklungskosten senken und den Markt für eine breitere Lieferantenbasis öffnen könnte.

Marktführer in der Siliziumphotonik-Branche

Intel Corporation

Cisco Systems Inc.

Lumentum Holdings Inc.

Juniper Networks Inc.

Sicoya GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Markt für Siliziumphotonik erfasste Unternehmen in diesem Bericht

- Intel Corporation

- Cisco Systems Inc.

- Broadcom Inc.

- Lumentum Holdings Inc.

- Juniper Networks Inc.

- GlobalFoundries Inc.

- Sicoya GmbH

- Molex LLC

- Marvell Technology Inc.

- MACOM Technology Solutions

- Coherent Corp.

- Hamamatsu Photonics K.K.

- Ayar Labs Inc.

- NeoPhotonics Corp.

- IBM Corporation

- Hewlett Packard Enterprise Company

- Coherent Corp.

- Rockley Photonics

- Infinera Corporation

- Smart Photonics

- DustPhotonics Inc.

- PsiQuantum, Corp.

- POET Technologies

- Tower Semiconductor Ltd.

Jüngste Branchenentwicklungen im Markt für Siliziumphotonik

- April 2025: Alphabet gab die Ergebnisse des ersten Quartals 2025 bekannt und wies Investitionsausgaben von USD 17,2 Milliarden aus, mit erheblichen Investitionen in co-verpackte Optiken und 400-G/800-G-Transceiver.

- März 2025: Hyperscale-Cloud-Anbieter verpflichteten sich gemeinsam zu Kapitalaufwendungen von USD 17,2 Milliarden für das Quartal und reservierten einen großen Anteil für co-verpackte Optiken, die photonische Chips neben Switch-ASICs platzieren.

- Februar 2025: NVIDIA veröffentlichte seinen Jahresbericht für das Geschäftsjahr 2025 und nannte einen Rechenzentrumsumsatz von USD 115,2 Milliarden, der durch die Nachfrage nach optischen Transceivern mit 400 Gbps und 800 Gbps angetrieben wurde.

- Januar 2025: Marvell Technology stellte eine 51,2-Tbps-Plattform für co-verpackte Optiken mit Mikroring-Modulatoren mit 200 Gbps pro Leitung vor.

Markt für Siliziumphotonik Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wichtige Abdeckung

Unsere Studie behandelt den Markt für Siliziumphotonik als den gesamten Jahresumsatz, der aus Komponenten und Modulen generiert wird, die auf CMOS-kompatiblen Silizium- oder Silizium-auf-Isolator-Wafern aufgebaut sind und optische und elektronische Funktionen auf demselben Chip integrieren. Typische Produkte umfassen integrierte Transceiver, Wellenleiter, Modulatoren, Fotodetektoren und zugehörige Baugruppen, die an Rechenzentren, Telekommunikation, Automobil und aufkommende Quantensysteme geliefert werden.

Ausschluss aus dem Umfang: Geräte, die hauptsächlich aus III-V-Materialien gefertigt sind, diskrete passive Optiken und Foundry-Wafer-Dienste, die ohne verpackte Komponenten verkauft werden, sind aus diesem Umsatzpool ausgeschlossen.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Produkt

- Optische Transceiver

- Optische Schalter

- Aktive optische Kabel

- Siliziumphotonikbasierte Sensoren

- Wafer-Level-Testsysteme

- Multiplexer/Demultiplexer

- Abschwächer und Modulatoren

- Weitere Produkte

- Nach Komponente

- Aktive Komponenten

- Laser

- Modulatoren

- Fotodetektoren

- Passive Komponenten

- Wellenleiter

- Filter

- Koppler

- Weitere passive Komponenten

- Aktive Komponenten

- Nach Wafer-Größe

- 300 mm

- 200 mm

- 150 mm und darunter

- Nach Datenrate

- Über 100 Gbps

- 200 Gbps

- 400 Gbps

- 800 Gbps

- Über 1,6 Tbps

- Nach Anwendung

- Rechenzentren und Hochleistungsrechnen

- Telekommunikation

- Automobil und autonome Fahrzeuge

- AR/VR und Unterhaltungselektronik

- Gesundheitswesen und Biowissenschaften

- Verteidigung und Luft- und Raumfahrt

- Quantencomputing

- Weitere Anwendungen

- Nach Endnutzer

- Hyperscale-Cloud-Anbieter

- Telekommunikationsbetreiber

- Automobil-OEMs und Tier-1-Zulieferer

- Medizingeräteunternehmen

- Regierungs- und Verteidigungsbehörden

- Forschungs- und Hochschuleinrichtungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Rest Europas

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Ägypten

- Rest Afrikas

- Naher Osten

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primärforschung

Wir führen dann Interviews mit CMOS-Foundry-Ingenieuren, Produktmanagern für optische Transceiver, Hyperscale-Beschaffungsleitern und Telekommunikationsplanern in Nordamerika, Europa und dem asiatisch-pazifischen Raum durch. Ihre Erkenntnisse validieren Einführungszeiträume, Preisroadmap-Inflektionen und Kapazitätsauslastung und helfen uns, vorläufige Schreibtischschätzungen anzupassen.

Sekundärforschung

Mordor-Analysten beginnen mit offenen Daten von Institutionen wie dem US-amerikanischen Büro für Industrie und Sicherheit, SEMI, dem Optical Internetworking Forum und der Nationalen Wissenschaftsstiftung, die globale Wafer-Starts, Transceiver-Lieferungen und Photonik-Forschungs- und Entwicklungsfinanzierungen rahmen. Fachzeitschriften wie das IEEE Photonics Journal, Briefs des Europäischen Photonik-Industriekonsortiums und Data Center Dynamics liefern Technologietakt und Hyperscale-Ausbausignale. Unternehmens-10-K-Berichte, S-1-Einreichungen und Präsentationen auf D&B Hoovers und Dow Jones Factiva liefern Stückverkaufsbereiche und durchschnittliche Verkaufspreise, die unsere Ausgangsbasis verankern. Diese Referenzen veranschaulichen, ohne den vollständigen Sekundärquellensatz zu erschöpfen, den wir untersuchen.

Marktgrößenbestimmung und Prognose

Anfangswerte werden von oben nach unten abgeleitet, indem der globale Siliziumphotonik-Wafer-Output und die Chipausbeuten rekonstruiert und dann diese Volumina mit der Penetration verpackter Module in Rechenzentrums-Racks, 5G-Fronthaul-Verbindungen und Automobil-LiDAR-Builds abgeglichen werden. Ausgewählte Bottom-up-Prüfungen, Stichproben von Lieferantenlieferungs-Rollups und Kanal-ASP-×-Volumen-Triangulierungen, kalibrieren die Gesamtwerte. Zu den wichtigsten Variablen, die in unsere multivariate Regressionsvorhersage einfließen, gehören Hyperscale-MW-Ergänzungen, vierteljährliche 400-G/800-G-Transceiver-Lieferungen, 300-mm-Photonik-Wafer-Starts, 5G-Makrozellenzählungen und ASP-Erosionskurven. Wo Lieferantenoffenlegungen an Granularität mangeln, überbrücken Proxy-Metriken (z. B. Retikel-Belichtungsstunden oder Importcodes HS 851762) Lücken.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen eine zweistufige Analysten-Überprüfung: Varianzprüfungen gegen unabhängige Indikatoren, gefolgt von einer Peer-Freigabe. Berichte werden alle zwölf Monate aktualisiert, mit Zwischenrevisionen, wenn wesentliche Ereignisse – Fabrikerweiterungen, Exportkontrollen und wichtige Design-Wins – den Ausblick verändern. Eine abschließende Überprüfung vor der Veröffentlichung stellt sicher, dass Kunden unsere aktuellste Einschätzung erhalten.

Wie die Silicon Photonics-Marktgröße von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Marktwerte weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktmixe, Preisannahmen und Aktualisierungsrhythmen wählen. Laut Mordor Intelligence ergibt die Verankerung auf rein siliziumbasierten integrierten Geräten und die Annualisierung sowohl von Händler- als auch von Eigenlieferungen einen Wert von USD 3,11 Milliarden für 2025, den wir als den entscheidungsreifsten Mittelpunkt betrachten.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 3,11 Mrd. (2025) | ||

| USD 2,65 Mrd. (2025) | Regionale Unternehmensberatung A | Schließt Automobil- und LiDAR-Nachfrage aus und wendet ein konservatives 400-G-Übergangstempo an |

| USD 3,27 Mrd. (2025) | Globale Unternehmensberatung B | Fügt Foundry-Serviceumsätze hinzu und geht von einer aggressiven ASP-Inflationsdämpfung aus |

Diese Vergleiche zeigen, dass Umfangsbreite, ASP-Behandlung und Aktualisierungszeitpunkt die meisten Abweichungen verursachen. Durch die Konzentration auf verifizierbaren siliziumbasierten Modulumsatz und die Überlagerung kontinuierlicher Primärprüfungen liefert Mordor eine ausgewogene, transparente Ausgangsbasis, die Stakeholder auf klare Variablen und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Markt für Siliziumphotonik von 2026 bis 2031 prognostiziert?

Der Markt wird voraussichtlich mit einer CAGR von 27,19 % über den Zeitraum wachsen.

Welche Anwendung erzielte im Jahr 2025 den größten Umsatz?

Rechenzentren und Hochleistungsrechnen machten im Jahr 2025 55,78 % der Ausgaben aus.

Warum investieren Hyperscale-Cloud-Anbieter in co-verpackte Optiken?

Co-verpackte Optiken senken den Switch-Stromverbrauch um etwa 30 % und bieten die Bandbreitendichte, die für Multi-Rack-GPU-Cluster erforderlich ist.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich die höchste CAGR von 28,11 % verzeichnen, angetrieben durch fortschrittliches Packaging und lokale Lieferketteninitiатiven.

Was ist das wichtigste angebotsseitige Risiko für Anbieter von Siliziumphotonik?

Begrenzte 300-mm-Photonik-Wafer-Kapazität könnte bis 2027 zu einem Transceiver-Engpass von 40–60 % führen.

Seite zuletzt aktualisiert am: