Phototransistor Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

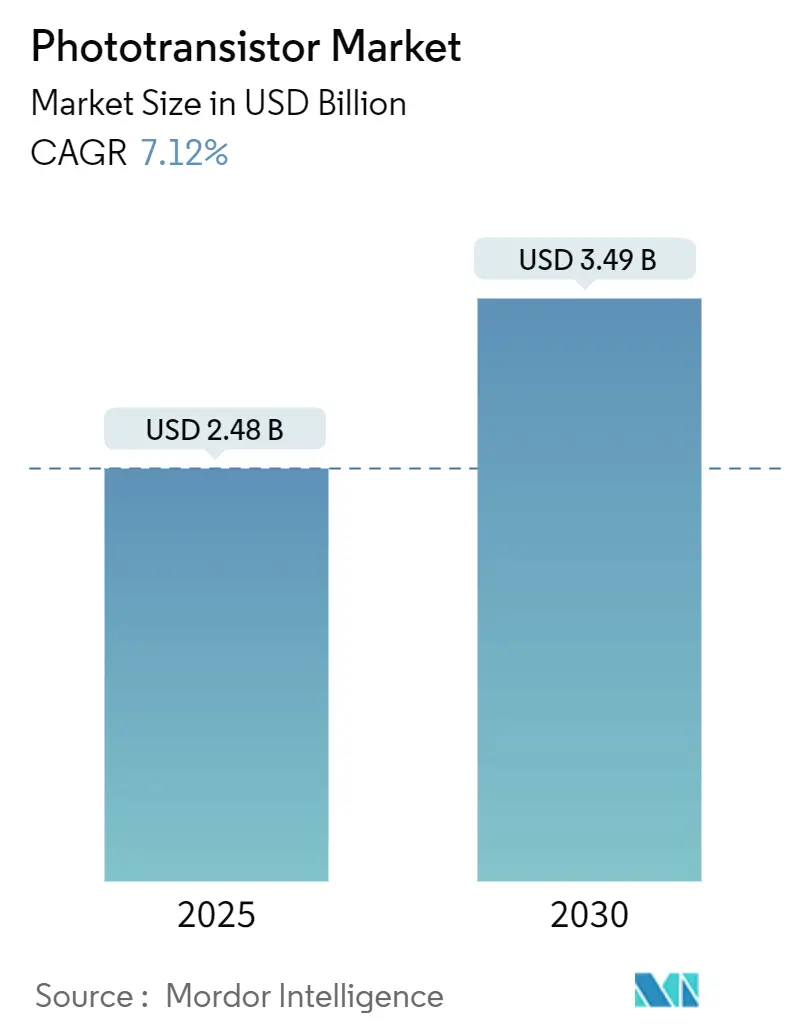

| Marktgröße (2025) | 2.48 Milliarden US-Dollar |

| Marktgröße (2030) | 3.49 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Phototransistor Marktanalyse von Mordor Intelligence

Die Größe des Phototransistor Marktes betrug im Jahr 2025 2,48 Milliarden USD und wird bis 2030 voraussichtlich auf 3,49 Milliarden USD ansteigen, was einer CAGR von 7,12 % über den Zeitraum entspricht. Steigende Halbleiter-Kapitalinvestitionen, der Aufschwung der neuromorphen Rechenforschung sowie die zunehmende Verbreitung in Verbrauchergeräten, Fahrzeugen und intelligenten Fabriken stützen diese Entwicklung. Innovationen bei Silizium-Nanodrähten und Perowskit-Quantenpunkten erhöhen die Betriebsgeschwindigkeiten in Richtung des Petahertz-Bereichs und erweitern das Spektrum des detektierbaren Lichts, während staatliche Förderungen in den Vereinigten Staaten, Japan und der Europäischen Union das regionale Versorgungsrisiko reduzieren.[1]„Forscher entwickeln Petahertz-Phototransistor,” Phys.org, phys.orgDie Nachfrage profitiert auch von post-pandemischen Sterilisationsprotokollen, die eine Überwachung von ultraviolettem Licht erfordern, sowie von LiDAR-Designs für autonome Fahrzeuge, die eine schnelle optische Isolation benötigen. Wiederkehrende Versorgungsschocks bei Quarz und Preisvolatilität bei Weit-Bandlücken-Wafern setzen den Sektor jedoch Kostenschwankungen aus. Trotz dieser Gegenwinds signalisieren anhaltende Design-Erfolge in Smartphones, medizinischen Bildgebungssystemen und industriellen Internet-der-Dinge (IoT)-Knoten ein gesundes langfristiges Wachstum für den Phototransistor Markt.[2]onsemi, „Unternehmenspressemitteilungen,” onsemi.com

Wichtigste Erkenntnisse des Berichts

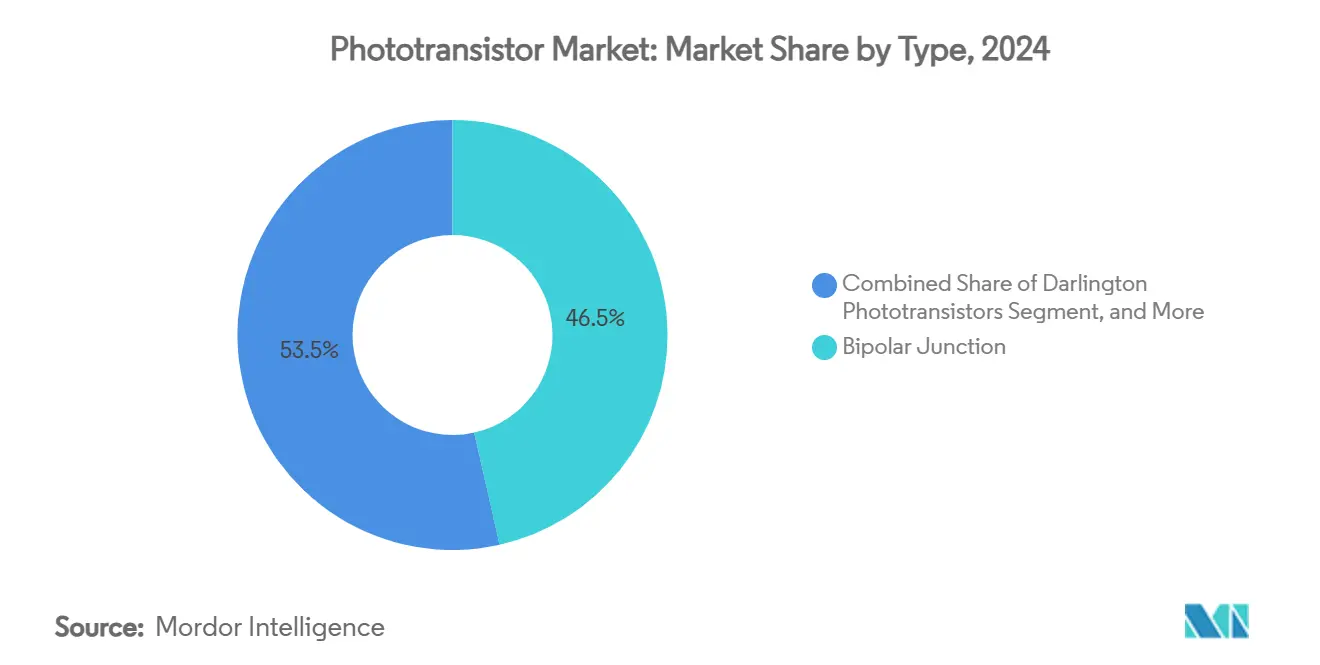

- Nach Typ führten Bipolare-Übergang-Phototransistoren mit einem Marktanteil von 46,50 % im Phototransistor Markt im Jahr 2024, während Feldeffekt-Designs bis 2030 die höchste CAGR von 7,67 % verzeichneten.

- Nach Material entfiel im Jahr 2024 ein Anteil von 63,20 % des Materialmix im Phototransistor Markt auf Silizium, während aufkommende Verbindungen wie Perowskite und Metalloxide mit einer CAGR von 8,23 % wuchsen.

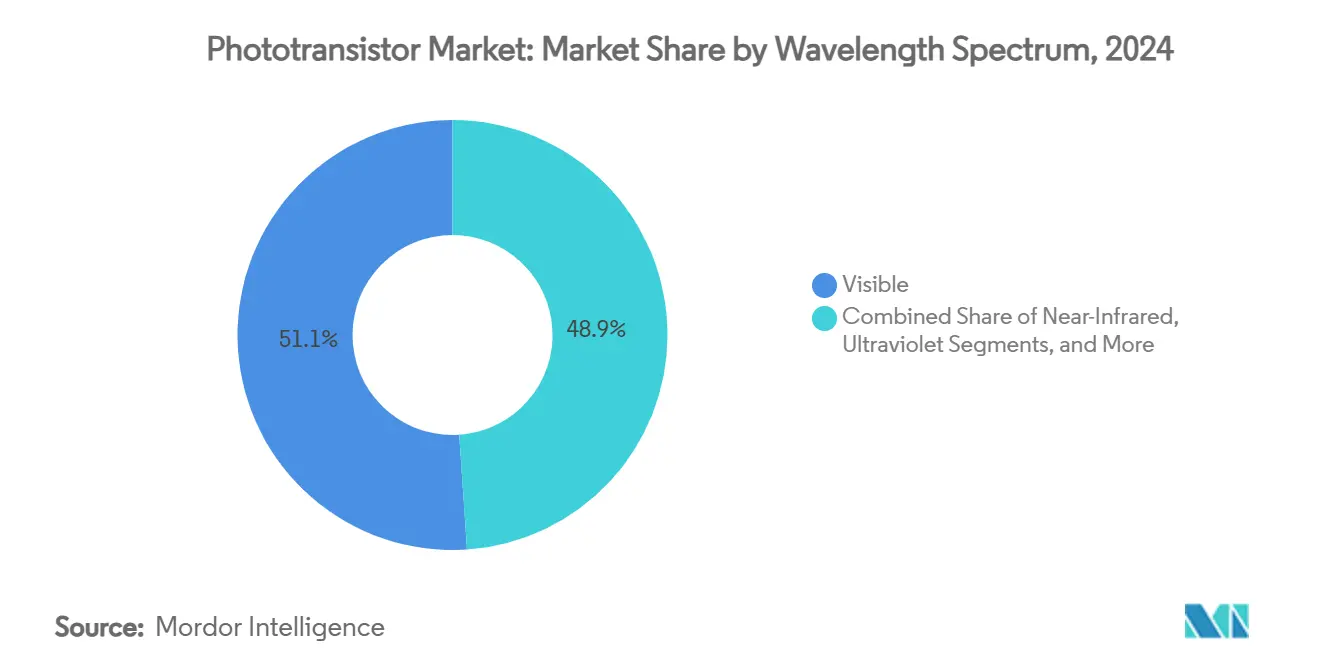

- Nach Wellenlängenspektrum erzielten Produkte im sichtbaren Spektrum im Jahr 2024 einen Umsatzanteil von 51,08 % im Phototransistor Markt; Ultraviolett-Varianten expandieren mit einer CAGR von 8,35 % aufgrund der Nachfrage nach Sterilisation und Umweltüberwachung.

- Nach Endverbraucherbranche dominierte die Unterhaltungselektronik mit einem Umsatzanteil von 36,45 % im Jahr 2024 im Phototransistor Markt; Anwendungen im Gesundheitswesen und in den Biowissenschaften beschleunigen sich mit einer CAGR von 7,35 % aufgrund der Einführung von Biosensoren und Diagnoseverfahren.

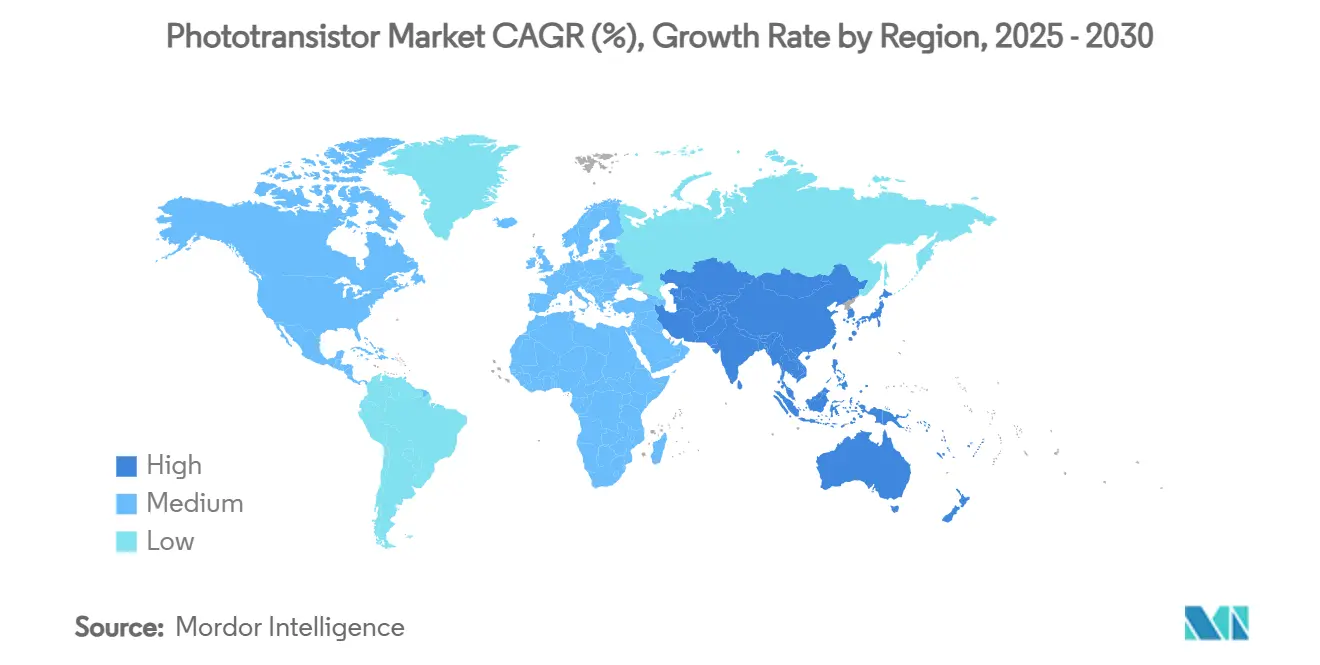

- Nach Geografie repräsentierte Nordamerika im Jahr 2024 39,00 % des Umsatzes im Phototransistor Markt; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 7,87 %, da Japan und Taiwan ihre Fertigungskapazitäten ausbauen.

Globale Phototransistor Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Proliferation von Smartphone-Sensoren | +1.8% | Global mit Schwerpunkt im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Automobilisolation über Optokoppler | +1.5% | Automobilkorridore in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Industrieautomatisierung und IoT-Lichterfassung | +1.3% | Fertigungszentren im asiatisch-pazifischen Raum, Ausbreitung in den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Perowskit- und Oxid-Ultraverstärkungs-Designs | +0.9% | Globale Forschung und Entwicklung, frühe Einführung in Nordamerika | Langfristig (≥ 4 Jahre) |

| Neuromorphe Phototransistor-Arrays | +0.7% | Forschungseinrichtungen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| RoHS-bedingte Neugestaltungszyklen | +0.5% | EU mit globalem Einfluss auf die Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Proliferation von Smartphone-Sensoren

Handys mit mehreren Kameras integrieren mittlerweile bis zu fünf dedizierte optische Module, die Tiefenkartierung, Umgebungslichtanpassung und rechnergestützte Fotografie verwalten. Jedes Modul spezifiziert diskrete Verstärkungs- und Spektralfenster, die maßgeschneiderte Phototransistor-Architekturen gegenüber Fotodioden bevorzugen. Faltbare und unter dem Display liegende Designs verringern den Platz auf der Platine und drängen Lieferanten zu Komponenten mit höherer Verstärkung und geringerem Rauschen. Mittelklasse-Smartphones übernehmen Funktionen, die früher Flaggschiffen vorbehalten waren, und vergrößern den jährlichen Einheitenverbrauch. Zusammen heben diese Designverschiebungen den durchschnittlichen Phototransistor-Inhalt pro Handgerät an und unterstützen Premiumpreise für wellenlängenselektive Bauteile.

Automobilisolation über Optokoppler

Batteriesätze für Elektrofahrzeuge, Traktionswechselrichter und 800-V-Schnellladestrecken erfordern eine strikte Signalisolation. Moderne Elektrofahrzeuge integrieren Dutzende von Optokopplern zum Schutz von Batteriemanagementsystemen und Motorsteuerkreisen, was den Phototransistor-Anteil im Vergleich zu Verbrennungsfahrzeugen um etwa eine Größenordnung erhöht. LiDAR-Module steigern die Nachfrage weiter, da Phototransistoren sowohl Erfassungs- als auch Isolationsaufgaben übernehmen. Die Einhaltung der funktionalen Sicherheitsanforderungen gemäß ISO 26262 begünstigt etablierte Anbieter, die eine Zuverlässigkeit nach Automobilstandard über erweiterte Temperaturbereiche nachweisen können.

Industrieautomatisierung und IoT-Lichterfassung

Intelligente Fabriken setzen dichte optische Sensorgitter für Farbabgleich, Oberflächeninspektion und Materialidentifikation ein. Optisch gespeiste Sensorknoten reduzieren elektromagnetische Interferenzen in rauen Produktionsumgebungen und erreichen Energieübertragungseffizienzen von nahezu 24 %.[3]„Optisch gespeiste drahtlose Sensorknoten,” mdpi.com Am Sensor eingebettete Edge-Verarbeitung reduziert Latenz und Netzwerkbandbreite. In der Präzisionslandwirtschaft verfolgen multispektrale Phototransistor-Arrays Pflanzenstressindikatoren in roten, grünen und blauen Bändern und ermöglichen datengesteuertes Inputmanagement sowie Ertragssteigerungen.

Perowskit- und Oxid-Ultraverstärkungs-Designs

Organoblei-Halogenid-Perowskite erreichen Empfindlichkeitswerte von über 2 × 10⁹ A/W und eine spezifische Detektivität von nahezu 1,7 × 10¹⁴ Jones, was Bulk-Silizium um mehrere Größenordnungen übertrifft. Persistente Fotoleitfähigkeit ermöglicht optische Speichereffekte, die für neuromorphe Hardware entscheidend sind, da synaptische Gewichte optisch ohne externen Speicher geschrieben werden können. Transparente Zinkoxid- und Indiumoxid-Kanäle weisen eine Feldeffektmobilität von über 40 cm²/V·s auf und eröffnen Wege für in Displays integrierte Sensoren. Fortschritte bei der Verkapselung verringern die Feuchtigkeitsdegradation und bringen die Materialien der Massenproduktion näher.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Substitution durch CMOS-Bildsensoren | -1.2% | Global, am stärksten in der Unterhaltungselektronik | Kurzfristig (≤ 2 Jahre) |

| Temperaturbedingte Leistungsdrift | -0.8% | Automobil- und Industrieeinsätze weltweit | Mittelfristig (2–4 Jahre) |

| Preisschwankungen bei SiC-Epitaxie-Wafern | -0.6% | Globale Lieferkette konzentriert im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Sicherheitsrisiko durch optische Seitenkanäle | -0.4% | Hochsicherheitssysteme in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Substitution durch CMOS-Bildsensoren

Gestapelte Pixelarchitektur und hybrides Bonden vereinen Lichterfassung und sensorinterne Signalverarbeitung und beseitigen die separate Verstärkungsstufe, die historisch von diskreten Phototransistoren übernommen wurde. Die Quanteneffizienz nähert sich theoretischen Grenzen, und analoger Speicher pro Pixel erhöht den Dynamikbereich, der direkt mit diskreten Lösungen konkurriert. Kostendruck bei Smartphones und Webcams beschleunigt den Wechsel, obwohl Aufgaben mit extremer Empfindlichkeit oder benutzerdefiniertem Spektrum weiterhin zugunsten eigenständiger Phototransistoren ausfallen.

Temperaturbedingte Leistungsdrift

Der Dunkelstrom von Phototransistoren steigt bei Temperaturen über 50 °C um etwa 1,15 µA pro °C, was das Signal-Rausch-Verhältnis in Motorräumen oder Stahlwerken verschlechtert. Weit-Bandlücken-Siliziumkarbid-Optionen halten Temperaturen bis zu 175 °C stand, sind jedoch mit höheren Chipkosten verbunden. Aktive Temperaturkompensationsschaltungen vergrößern den Platzbedarf und den Stromverbrauch und schmälern den grundlegenden Einfachheitsvorteil dieser Bauelemente.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Feldeffekt-Architekturen stärken die Aussichten für neuromorphes Rechnen

Feldeffekt-Bauelemente verzeichneten bis 2030 die schnellste CAGR von 7,67 %, da Entwickler die Gate-Vorspannung nutzen, um synaptische Gewichte in optischen neuronalen Netzen zu variieren. Bipolare-Übergang-Alternativen behielten im Jahr 2024 einen Marktanteil von 46,50 % im Phototransistor Markt dank jahrzehntelanger Designintegration in analogen Verstärkeranwendungen.

Darlington-Paare bleiben in industriellen Weitstreckenverbindungen relevant, die verstärkten Strom über verrauschte Kabel erfordern, während Lawinen- und Heteroübergangsvarianten spezialisierte Telekommunikations- und Luft- und Raumfahrtbereiche besetzen. Der Schwung in der Quantenschaltungsforschung deutet auf zukünftige Generationen hin, die Tunneleffekte nutzen, um aktuelle Stromverstärkungsgrenzen zu übertreffen, und positioniert Feldeffektlinien als Rückgrat der nächsten Generation neuromorpher Hardware.

Nach Material: Verbindungshalbleiter fordern die Vorherrschaft von Silizium heraus

Silizium erzielte im Jahr 2024 einen Umsatzanteil von 63,20 % und sicherte kostengünstige, hochertragreiche Produktionslinien, die Volumenproduktionsprogramme für Verbraucher, Industrie und Medizin unterstützen. Aufkommende Perowskit-, Oxid- und Siliziumkarbid-Mischungen wachsen mit einer CAGR von 8,23 % aufgrund höherer Empfindlichkeit, breiterer spektraler Reichweite und erhöhter Temperaturbeständigkeit.

Germanium bleibt für Glasfaser-Transceiver bei 1,55 µm unverzichtbar, während InGaAs auf noch tiefere Infrarotbetrieb abzielt, allerdings zu Premiumchippreisen. Zweidimensionale Schichten aus Graphen und Übergangsmetall-Dichalkogeniden erschließen flexible oder transparente Formfaktoren, die für tragbare Displays und Bio-Pflaster geeignet sind. Mit der Reifung dieser Alternativen werden Multi-Stack-Wafer, die Siliziumlogik mit Verbindungshalbleiter-Phototransistoren verbinden, voraussichtlich das Hochleistungssegment des Phototransistor Marktes dominieren.

Nach Wellenlängenspektrum: Ultraviolett-Nutzung beschleunigt die post-pandemische Sterilisation

Geräte im sichtbaren Bereich hielten im Jahr 2024 einen Umsatzanteil von 51,08 %, da Verbraucherkameras, Umgebungslichtregler und Display-Dimmer Wellenlängen verwenden, die dem menschlichen Sehen entsprechen. Ultraviolett-Modelle expandieren nun mit einer CAGR von 8,35 %, angetrieben durch Desinfektionssysteme in Krankenhäusern und Verkehrsknotenpunkten, die die UV-C-Dosierung in Echtzeit überprüfen müssen.

Nahinfrarot-Detektoren profitieren von einem Aufschwung durch LiDAR für autonome Fahrzeuge bei 905 nm und Glasfaserdiagnostik bei 1550 nm. Die Forschung im mittleren Infrarot- und Terahertz-Bereich wird in Laboratorien für Gasmessung und Sicherheitsscreening fortgesetzt, aber Kosten- und Verpackungskomplexitäten verzögern den Mainstream-Einsatz.

Nach Endverbraucherbranche: Gesundheitswesen steigert optische Diagnostik

Die Unterhaltungselektronik behielt im Jahr 2024 mit einem Umsatzanteil von 36,45 % die Führung bei Smartphones mit mehreren Kameras und Wearables, die Umgebungs- und biometrische Signale verfolgen. Das Gesundheitswesen übertrifft alle anderen Bereiche mit einer CAGR von 7,35 % bis 2030, da Phototransistoren Pulsoximetrie, Fluoreszenzbildgebung und Point-of-Care-Diagnostik unterstützen.

Elektrofahrzeuge und fortschrittliche Fahrerassistenzsysteme steigern die Automobilnachfrage, während die Industrieautomatisierung auf spektral abgestimmte Sensoren zur Überwachung der Produktionsqualität setzt. Luft- und Raumfahrt sowie Verteidigung beschaffen strahlungstolerante Einheiten für Satelliten-Nutzlasten, und Telekommunikationsbetreiber erneuern Glasfaserverbindungen mit Hochgeschwindigkeits-Phototransistor-Empfängern.

Geografische Analyse

Nordamerika kontrolliert im Jahr 2024 39,00 % des Phototransistor Marktes, gestützt durch den Förderungspool des CHIPS-Gesetzes, das darauf abzielt, die fortschrittliche Chipkapazität der Vereinigten Staaten bis 2032 zu verdreifachen. Die Präsenz von Luft- und Raumfahrt-, Verteidigungs- und Rechenzentrumsführern hält die Nachfrage auf hochzuverlässige und strahlungsgehärtete Bauelemente ausgerichtet. Kanada bringt Tiefe in der Photonik-Forschung und Projekte zur Überwachung natürlicher Ressourcen ein und erweitert die Reichweite von Phototransistoren in den Bergbau und die Umweltverantwortung.

Der asiatisch-pazifische Raum ist auf dem Weg zu einer CAGR von 7,87 % zwischen 2025 und 2030, da Japans Revitalisierungsplan im Wert von 25,7 Milliarden USD und Taiwans neue Kumamoto-Gießerei die regionale Versorgungsresilienz stärken. Chinas Schwerpunkt auf Selbstversorgung bei Legacy-Knoten erweitert Designmöglichkeiten in Haushaltsgeräten und intelligenten Fabriken. Südkoreas Speicher- und Logikgiganten erkunden Siliziumkarbid- und Perowskit-Stacks, um Wettbewerbsvorteile zu schärfen, während Indien und die ASEAN-5-Nationen von der Diversifizierung der Lieferkette und dem Wachstum der Elektronikmontage profitieren.

Europa strebt bis 2030 einen Fünftel-Anteil am globalen Halbleitermarkt durch kombinierte öffentlich-private Investitionen von 43 Milliarden EUR an. Deutschland nutzt sein Automobilzentrum, um Phototransistoren für LiDAR- und Batteriemanagementsdiagnostik einzusetzen, während das Vereinigte Königreich und Frankreich sich auf Raumfahrt-, Telekommunikations- und Verteidigungsnutzlasten konzentrieren, die strahlungstolerante Optoelektronik benötigen. Strenge RoHS- und Umweltvorschriften prägen das globale Komponentendesign und begünstigen Lieferanten, die bereits den europäischen Standards entsprechen.

Wettbewerbslandschaft

Der Phototransistor Markt weist eine moderate Fragmentierung auf. Hamamatsu, Vishay und onsemi behalten Skalenvorteile bei der Waferproduktion, Paketintegration und Automobilqualifizierungsprozessen und helfen ihnen, große OEM-Verträge zu sichern.[4]Vishay Intertechnology, „TSHF5211-Datenblatt,” vishay.com onsemi erweiterte seine Reichweite bei Leistungsbauelementen durch den Kauf der Siliziumkarbid-JFET-Linie von Qorvo für 115 Millionen USD, was einen Schwenk hin zu Weit-Bandlücken-Materialien für KI-Rechenzentrum-Leistungsplattformen unterstreicht.

Einsteiger mit fortschrittlichen Materialien streben nach Nischendominanz. Start-ups, die Perowskit-Hybride kommerzialisieren, verzeichnen Rekorddetektivitätswerte, während universitäre Ausgründungen Petahertz-Schaltungen demonstrieren, die neuromorphe Hardware-Architekten anlocken. Strategische Kooperationen verbinden diese Innovatoren mit Gießereipartnern, um Pilotlinienvolumina und Zuverlässigkeit nach Automobilstandard zu überbrücken.

Die Resilienz der Lieferkette ist ein strategisches Differenzierungsmerkmal, nachdem Hurrikan Helene den Hochreinheitsquarz-Bergbau in North Carolina störte und vorübergehend bis zu 90 % des globalen Rohstoffs für Halbleiterqualität einschränkte. Unternehmen, die in alternative Sandquellen und synthetisches Quartzwachstum investieren, mindern das Wiederholungsrisiko. Die Patentaktivität steigt bei der Integration auf Systemebene, die Erfassung, Verarbeitung und Kommunikation innerhalb eines einzigen Phototransistor-Chips vereint, was darauf hindeutet, dass zukünftige Vorteile eher auf funktionsreichen Architekturen als auf diskreten Leistungsmetriken beruhen werden.

Führende Unternehmen der Phototransistor-Branche

Hamamatsu Photonics

Vishay Intertechnology

OSRAM Opto Semiconductors

Rohm Semiconductor

ON Semiconductor Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Forscher der Universität Arizona stellten einen Graphen-Phototransistor mit Petahertz-Geschwindigkeit vor, der für die Beschleunigung künstlicher Intelligenz bestimmt ist.

- März 2025: onsemi stellte Hyperlux ID vor, einen Tiefensensor, der globale Verschlussbildgebung mit einer Reichweite von 30 m für Industrieroboter verbindet.

- Januar 2025: onsemi schloss einen Vertrag über 115 Millionen USD zum Erwerb des Siliziumkarbid-JFET-Geschäfts von Qorvo ab und erweiterte damit seinen EliteSiC-Leistungsfahrplan.

- Januar 2025: ams OSRAM veröffentlichte einen 8-Kanal-Gepulstlaser mit 915 nm, der für eine Spitzenleistung von 1.000 W für LiDAR-Systeme in Fahrzeugen mit großer Reichweite ausgelegt ist.

Berichtsumfang des globalen Phototransistor Marktes

| Bipolare-Übergang-Phototransistoren |

| Darlington-Phototransistoren |

| Feldeffekt-Phototransistoren |

| Sonstige Phototransistor-Typen |

| Silizium |

| Germanium |

| InGaAs / III-V |

| Sonstige aufkommende Materialien (Perowskit, Oxid, SiC) |

| Sichtbar |

| Nahinfrarot |

| Ultraviolett |

| Sonstige Wellenlängenspektren |

| Unterhaltungselektronik |

| Automobil und Transport |

| Industrieautomatisierung und Robotik |

| Luft- und Raumfahrt sowie Verteidigung |

| Gesundheitswesen und Biowissenschaften |

| Telekommunikation und Datenkommunikation |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Phototransistor-Typ | Bipolare-Übergang-Phototransistoren | ||

| Darlington-Phototransistoren | |||

| Feldeffekt-Phototransistoren | |||

| Sonstige Phototransistor-Typen | |||

| Nach Material | Silizium | ||

| Germanium | |||

| InGaAs / III-V | |||

| Sonstige aufkommende Materialien (Perowskit, Oxid, SiC) | |||

| Nach Wellenlängenspektrum | Sichtbar | ||

| Nahinfrarot | |||

| Ultraviolett | |||

| Sonstige Wellenlängenspektren | |||

| Nach Endverbraucherbranche | Unterhaltungselektronik | ||

| Automobil und Transport | |||

| Industrieautomatisierung und Robotik | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Gesundheitswesen und Biowissenschaften | |||

| Telekommunikation und Datenkommunikation | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Phototransistor Markt im Jahr 2025?

Die Größe des Phototransistor Marktes beträgt im Jahr 2025 2,48 Milliarden USD, mit einer prognostizierten CAGR von 7,12 % bis 2030.

Welcher Phototransistor-Typ wächst am schnellsten?

Feldeffekt-Phototransistoren wachsen mit einer CAGR von 7,67 %, angetrieben durch die Nachfrage nach neuromorphem Rechnen.

Welches Material dominiert die aktuellen Lieferungen?

Silizium macht 63,20 % der Lieferungen im Jahr 2024 aus, aufgrund niedriger Kosten und ausgereifter Fertigungsanlagen.

Warum gewinnen Ultraviolett-Phototransistoren an Bedeutung?

Post-pandemische Sterilisationssysteme benötigen eine genaue UV-C-Dosierung, was den Verkauf von UV-Bauelementen mit einer CAGR von 8,35 % antreibt.

Welche Region zeigt die schnellste Wachstumsprognose?

Der asiatisch-pazifische Raum ist auf dem Weg zu einer CAGR von 7,87 % bis 2030, da Japan und Taiwan ihre Gießereikapazitäten ausbauen.

Welches Lieferkettenrisiko beeinflusst die Preisgestaltung?

Störungen im Quarzbergbau haben die vorgelagerte Fragilität aufgezeigt, da Hochreinheitsquarz bis zu 90 % des Bedarfs der Halbleiterfertigung deckt.

Seite zuletzt aktualisiert am: