Größe und Marktanteil des China Optoelektronik Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 7.34 Milliarden US-Dollar |

| Marktgröße (2026) | 7.63 Milliarden US-Dollar |

| Marktgröße (2031) | 9.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.96% CAGR |

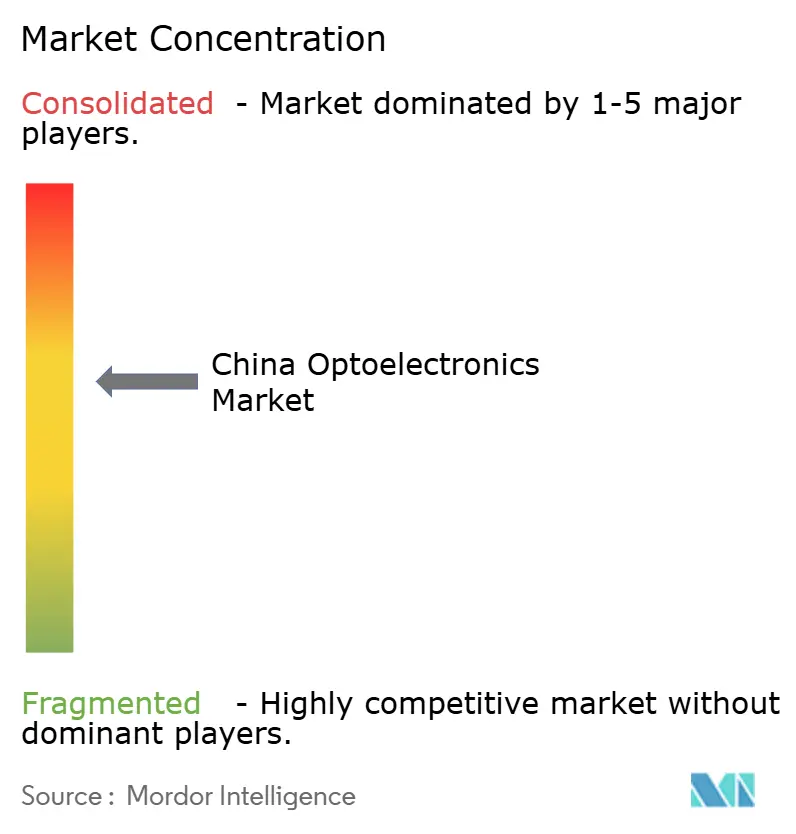

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

China Optoelektronik Marktanalyse von Mordor Intelligence

Die Größe des China Optoelektronik Marktes wird voraussichtlich von 7,34 Milliarden USD im Jahr 2025 auf 7,63 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,96 % über den Zeitraum 2026–2031 einen Wert von 9,27 Milliarden USD erreichen. Das gemäßigte Wachstumstempo signalisiert eine reifende Wettbewerbslandschaft, da staatlich geförderte Initiativen Kapital von volumengetriebenem LED-Beleuchtung hin zu Verbindungshalbleitern, Laserdioden und fortschrittlichen Gehäusetechnologien verlagern. Politisch vorgeschriebene Lokalisierungsanforderungen in Kombination mit einem wachsenden Ausbau von 5G- und Rechenzentren lenken die Nachfrage weiterhin von der Standardbeleuchtung hin zu optischer Kommunikation und Sensing-Lösungen mit höheren Margen um. Vorgelagert erhalten die Kapazitäten für Galliumnitrid- und Siliziumkarbid-Wafer vorrangige Finanzierung, während nachgelagerte Akteure die vertikale Integration vorantreiben, um US-amerikanische Exportkontrollrisiken zu mindern. Die Konsolidierung beschleunigt sich unter inländischen Marktführern, die staatliche Anreize nutzen, jedoch halten Kapitalintensität und Fachkräftemangel die Eintrittsbarrieren für kleinere Unternehmen hoch.

Wichtigste Erkenntnisse des Berichts

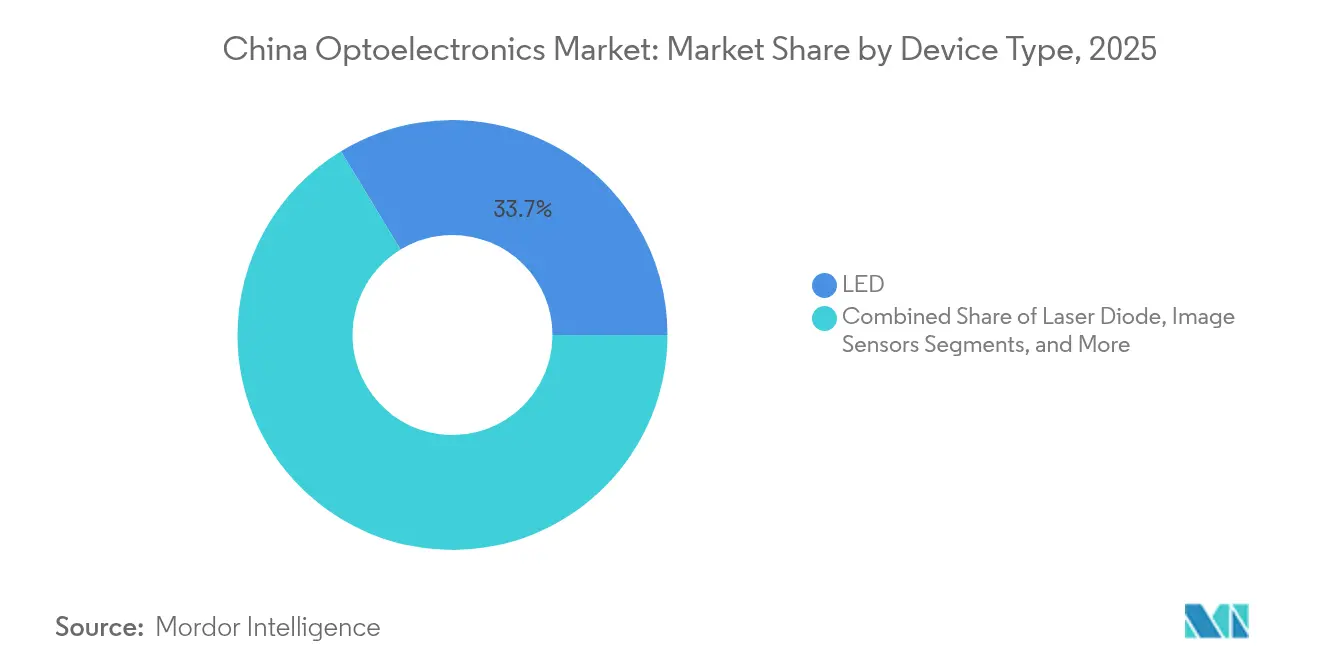

- Nach Gerätetyp führten LED-Komponenten im Jahr 2025 mit einem Umsatzanteil von 33,68 %, während Laserdioden bis 2031 mit einer CAGR von 4,86 % das stärkste Wachstum verzeichnen sollen.

- Nach Werkstoff dominierte Galliumnitrid im Jahr 2025 mit einem Marktanteil von 41,75 % am China Optoelektronik Markt, während Siliziumkarbid bis 2031 eine CAGR von 4,45 % anstrebt.

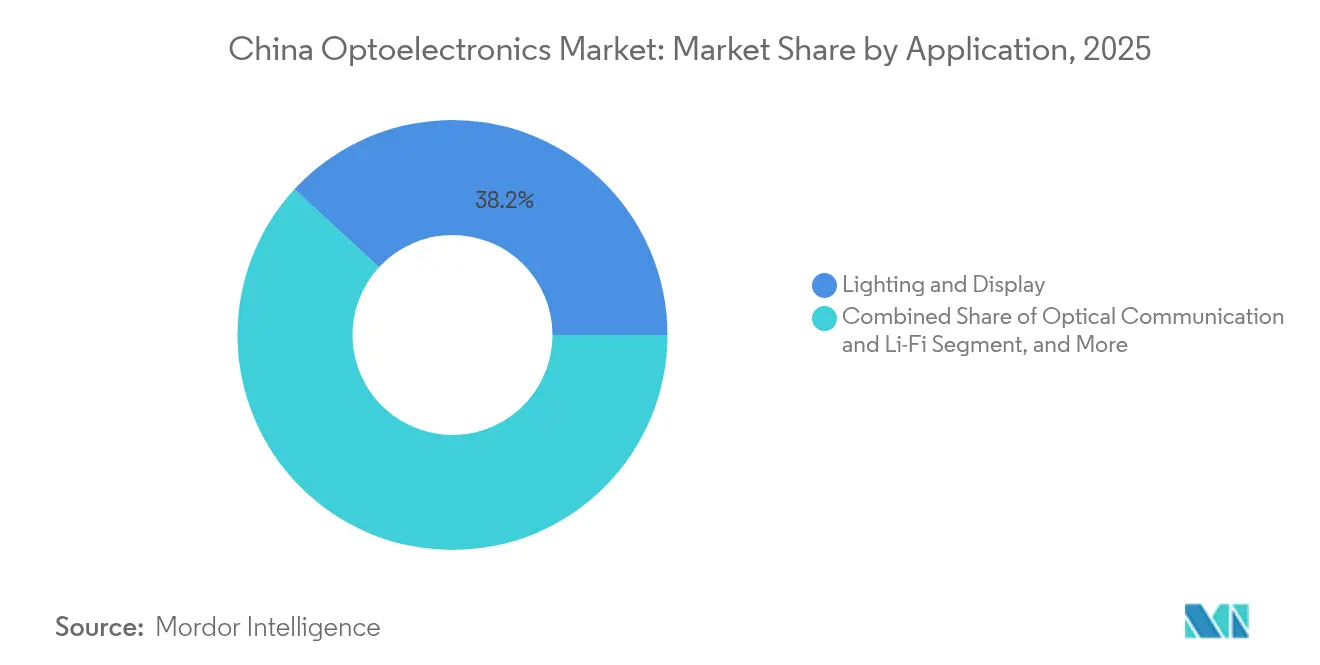

- Nach Anwendung hielten Beleuchtung und Display im Jahr 2025 einen Anteil von 38,15 %; optische Kommunikation und Li-Fi hingegen sollen bis 2031 mit einer CAGR von 5,14 % expandieren.

- Nach Endbenutzer entfiel auf Unterhaltungselektronik im Jahr 2025 ein Anteil von 42,64 % an der Größe des China Optoelektronik Marktes, während Automobilanwendungen mit einer CAGR-Prognose von 5,72 % die stärksten Aussichten aufweisen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des China Optoelektronik Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Förderung inländischer Halbleiterlieferketten | +0.8% | National, mit Schwerpunkt in Peking, Shanghai, Shenzhen | Mittelfristig (2–4 Jahre) |

| Schnelle Kommerzialisierung von LED-Mini- und Mikro-LED | +1.2% | Guangdong und Jiangsu | Kurzfristig (≤ 2 Jahre) |

| Durch 5G und Rechenzentren getriebene Nachfrage nach optischen Transceivern | +0.9% | Tier-1-Städte und Industriecluster | Mittelfristig (2–4 Jahre) |

| Integration von LiDAR in Elektrofahrzeugen | +0.7% | Frühadoption in Peking, Shanghai, Shenzhen | Langfristig (≥ 4 Jahre) |

| CO₂-neutrale Politiken beschleunigen die Photovoltaik-Einführung | +0.6% | Westliche Provinzen | Langfristig (≥ 4 Jahre) |

| Aufstrebende Start-ups im Bereich Quantenpunkt-Bildsensoren | +0.3% | Peking, Shanghai, Shenzhen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Förderung inländischer Halbleiterlieferketten

Die dritte Phase des Nationalen Investitionsfonds für die integrierte Schaltkreisindustrie injizierte im Jahr 2024 mehr als 40 Milliarden USD mit dem klaren Mandat, die Kapazitäten für Verbindungshalbleiter zu skalieren, die für optoelektronische Bauteile entscheidend sind. Subventionierte Fab-Projekte senken die effektiven Kapitalkosten, sichern die Bankfinanzierung und garantieren Beschaffungskanäle durch lokale Inhaltsvorschriften. Diese Maßnahmen lenken den Einkauf insgesamt auf inländische LED-, Laserdioden- und Sensoranbieter und schaffen so eine Mindestbasis für den China Optoelektronik Markt auch während zyklischer Abschwächungen. Die Politik verkürzt auch die technologischen Lernkurven durch die Finanzierung gemeinsamer Pilotlinien mit Universitätspartnern. Mittelfristig sollte die Lokalisierungsagenda Prozesstechnologielücken in der metallorganischen chemischen Gasphasenabscheidung und Ionenimplantation schließen.

Schnelle Kommerzialisierung von LED-Mini- und Mikro-LED

BOE Technology wechselte 2024 von der Pilotfertigung zur Serienproduktion von Mini-LED-Hintergrundbeleuchtungen für Premium-Smartphones und -Tablets und validierte damit Massentransferverfahren, die die Zykluszeiten beim Die-Bonden um 35 % reduzieren.[1]BOE Technology Group Co., Ltd. Unternehmensnachrichten, "BOE Technology Mini-LED-Produktionskapazität," BOE Technology Group Co., Ltd. www.boe.com Die Stückkostenkompression weitet die adressierbaren Segmente der Handys der zweiten Reihe und Fernseher aus und beschleunigt die Umsatzgenerierung für inländische Substrat-, Treiber-IC- und Verpackungsunternehmen. Farbumfang- und Lebensdauervorteile gegenüber OLED gewinnen OEM-Design-Slots, während handelspolitische Dynamiken ausländische Lieferungen beim Einstandspreis weniger wettbewerbsfähig machen. Schnelle Qualifizierungsprogramme bei in Shenzhen ansässigen Vertragsmonteuren ermöglichen sechsmonatige Design-Win-Zyklen, verglichen mit neun Monaten oder mehr bei ausländischen Konkurrenten. Infolgedessen profitiert der China Optoelektronik Markt von höheren durchschnittlichen Verkaufspreisen und einem geringeren Kundenabwanderungsrisiko im Vergleich zur Standardbeleuchtung mit LED.

Durch 5G und Rechenzentren getriebene Nachfrage nach optischen Transceivern

China überschritt Ende 2024 die Marke von 3,6 Millionen installierten 5G-Makrostandorten, von denen jeder mehrere optische 25G-plus-Module für Fronthaul- und Backhaul-Verbindungen benötigt. Hyperscale-Cloud-Anbieter rüsten gleichzeitig auf 400G- und 800G-Optiken auf, um KI-Trainingscluster zu versorgen. Inländische Transceiver-Hersteller, die durch Beschaffungspräferenzen unterstützt werden, nutzen ihre Nähe für schnellere Designiterationen und geringere Feldfehlerquoten. Die Lokalisierung der Lieferkette mindert auch das geopolitische Risiko für Cloud-Betreiber, die kritische Workloads hosten. Die Nachfragesichtbarkeit erstreckt sich in den mittelfristigen Bereich, da die Einsatz-Roadmaps auf 6G-Testumgebungen zusteuern und einen mehrjährigen Einnahmestrom für Anbieter optischer Komponenten innerhalb des China Optoelektronik Marktes sichern.

Integration von LiDAR in Elektrofahrzeugen

BYD, NIO und andere inländische OEMs führten 2024 Festkörper-LiDAR in Mittelklassemodellen ein und rückten den Sensor vom Luxusnischenmerkmal zur Massenoption vor. Der Kostenrückgang resultiert aus der hausinternen Fertigung von Laserdioden und Fotodetektoren, kombiniert mit der Integration der Signalverarbeitung auf ASIC-Ebene. Der Übergang zu 1550-nm-Architekturen steigert die Nachfrage nach Indiumphosphid-Wafern und katalysiert neue Epitaxie-Investitionen. Langfristig wird erwartet, dass eine breitere LiDAR-Einführung die Stückzahlen von Laser-Dioden im Automobilbereich verdoppelt, was die Umsätze weg von gesättigten 3D-Sensing-Anwendungen für Handys diversifiziert und inkrementelles Wachstum für den China Optoelektronik Markt schafft.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| US-amerikanisch-chinesische Technologieexportkontrollen | -0.9% | Fortschrittliche Fabs landesweit | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel in der Verbindungshalbleiterverarbeitung | -0.4% | Peking, Shanghai, Shenzhen, Wuhan | Mittelfristig (2–4 Jahre) |

| Hohe CAPEX für 8-Zoll-GaN- und SiC-Fertigung | -0.5% | Führende Halbleiter-Hubs | Mittelfristig (2–4 Jahre) |

| Preisverfall bei LED-Hintergrundbeleuchtung | -0.3% | Guangdong und Jiangsu | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

US-amerikanisch-chinesische Technologieexportkontrollen

Die Überarbeitung der US-amerikanischen Vorschriften im Oktober 2024 schränkte die Lieferung fortschrittlicher Galliumnitrid- und Siliziumkarbid-Anlagen ein und verlängerte die Beschaffungsvorlaufzeiten für Werkzeuge auf mehr als 18 Monate. Inländische Fabs betreiben entweder ältere Reaktoren oder beschleunigen das hausinterne Werkzeugdesign; beide Szenarien drücken die anfänglichen Ausbeuten und erhöhen die Kosten pro Wafer. Multinationale Lieferanten verschieben die lokale Erweiterung ihrer Servicecenter, was die Hochlaufpläne weiter verzögert. Infolgedessen bleibt die kurzfristige Waferproduktion hinter der Nachfrage aus den EV- und 5G-Segmenten zurück und dämpft die CAGR des China Optoelektronik Marktes in den ersten beiden Prognosejahren.

Hohe CAPEX für 8-Zoll-GaN- und SiC-Fertigung

Eine einzige 8-Zoll-GaN-Linie übersteigt 500 Millionen USD an Basisinvestition, während SiC-Fabs nach Substrataufbereitung und Hochtemperaturöfen 700 Millionen USD überschreiten können. Die Finanzierung solcher Ausgaben belastet selbst gut kapitalisierte Unternehmen, wenn man die langwierigen Rückzahlungszyklen berücksichtigt. Kleinere Neueinsteiger greifen auf 6-Zoll-Umrüstungen zurück, die unter schlechteren Die-Ökonomien leiden, was die Versorgungsbasis stark konzentriert. Ohne frisches Eigenkapital oder staatliche Subventionen könnten Wafer-Engpässe anhalten, die Skalierung nachgelagerter Module einschränken und die Wachstumskurve des China Optoelektronik Marktes dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Laserdioden treiben Premium-Anwendungen an

Laserdioden sollen bis 2031 eine CAGR von 4,86 % erzielen und damit den breiteren China Optoelektronik Markt übertreffen, obwohl LEDs im Jahr 2025 einen Umsatzvorsprung von 33,68 % behalten. Steigende LiDAR-Anbindungsraten und Rechenzentrumsoptiken schaffen belastbare Nachfragepuffer, die zyklische Schwankungen bei Handset-VCSEL-Volumen abfedern. Die Preiselastizität von LEDs erodiert die Margen, was Anbieter veranlasst, Kapazitäten auf Kohärenzlichtprodukte zu verlagern, bei denen die durchschnittlichen Verkaufspreise 20 USD pro Einheit übersteigen. Industrielle Laserarrays für die Metallbearbeitung und additive Fertigung weiten die adressierbaren Umsatzpools weiter aus, während Optokoppler in der Leistungsumwandlungsisolierung trotz langsameren Wachstums nützlich bleiben.

Parallel dazu kämpfen Photovoltaikzellen mit überschussgetriebenem Preisdruck, profitieren aber dennoch von Netzparitätsprojekten im Rahmen CO₂-neutraler Mandate. Bildsensorvolumen steigen durch Dual- und Triple-Kamera-Smartphone-Designs, aber die Wertschöpfung verlagert sich auf gestapelte Pixelarchitekturen, die Logik unter Fotodioden einbetten. Insgesamt erhöhen diese Verschiebungen den gemischten durchschnittlichen Verkaufspreis über alle Gerätekategorien hinweg und helfen dem China Optoelektronik Markt, eine langsamere Einheitsexpansion auszugleichen.

Notiz: Segmentanteile aller Einzelsegmente verfügbar beim Berichtskauf

Nach Gerätewerkstoff: Siliziumkarbid gewinnt an Bedeutung

Siliziumkarbid verzeichnete die schnellste CAGR von 4,45 % und nagt an der Umsatzdominanz von Galliumnitrid mit 41,75 % im Jahr 2025. Traktionsumrichter für Elektrofahrzeuge und PA-Module für 5G-Basisstationen schätzen die überlegene Wärmeleitfähigkeit von SiC, was höhere Leistungsdichten und einen reduzierten Kühlaufwand ermöglicht. Tianjin Zhonghuan's Durchbruch bei 200-mm-SiC-Substraten reduzierte die Defektdichte um 40 %, verringerte den Kostengap gegenüber GaN und unterstützte eine breitere Einführung. GaN behält einen Vorteil bei Schnellladegeräten und RF-Frontends, während Indiumphosphid für 1550-nm-Automotive-LiDAR-Laser aufsteigt. Die Verlagerung hin zu Verbindungshalbleitern verstärkt die Ausrüstungsqualifizierungshürden, erschließt aber Premium-Preise, die die Bruttomargenschwankungen im China Optoelektronik Markt glätten.

Herkömmliches Silizium und Galliumarsenid bleiben in mittelleistungs-LED-Lampen und Handset-PAs relevant, stehen jedoch vor einem säkularen Marktanteilsverlust zugunsten leistungsfähigerer Alternativen. Verbesserungen der Prozessausbeute und eine lokalisierte Substratversorgung sind strategisch wichtig für die Aufrechterhaltung wettbewerbsfähiger Kostenstrukturen, während die China Optoelektronik-Branche voranschreitet.

Nach Anwendung: Optische Kommunikation beschleunigt sich

Optische Kommunikation und Li-Fi verzeichneten eine CAGR von 5,14 % und übertrafen damit die Benchmark des Beleuchtungsanteils von 38,15 % im Jahr 2025. KI-Servercluster erfordern 800G-Links auf Rack-Ebene und treiben die Verbreitung von Multimode-VCSEL und Einmoden-EML voran. Telekommunikationsbetreiber beschleunigen das fiber-deep 5G-Backhaul und setzen kohärente Transceiver ein, die auf schmalbandige Laser und Modulatoren angewiesen sind. Die Konvergenz von Datacom- und Telecom-Architekturen verstärkt die Stückzahlnachfrage und intensiviert den Design-Win-Wettbewerb innerhalb des China Optoelektronik Marktes.

Sensing und Bildgebung expandieren durch Fabrikautomation und autonome Mobilität, aber der Preisverfall bei LED-Hintergrundbeleuchtungspanelen komprimiert die Legacy-Einnahmen. Verteidigungs- und Sicherheitsbereiche bleiben geschützte Nischen, isoliert von Preiszyklen durch strenge Qualifikationsprotokolle, aber durch Exportlizenzkontrollen in ihrer Volumenskalierung begrenzt.

Notiz: Segmentanteile aller Einzelsegmente verfügbar beim Berichtskauf

Nach Endbenutzerbranche: Automobilumwandlung beschleunigt sich

Automobilanwendungen sollen die höchste CAGR von 5,72 % erzielen und damit den Marktanteilsvorsprung der Unterhaltungselektronik von 42,64 % im Jahr 2025 herausfordern. Batterie-Elektrofahrzeug-Plattformen integrieren Matrix-LED-Scheinwerfer, Umgebungsbeleuchtungsstreifen und Multi-Sensor-ADAS-Suiten, von denen jede mehrfach mehr Photonik-Inhalt als Verbrennungsmotorvorläufer aufweist. Inländische Tier-1-Zulieferer kooperieren direkt mit LED- und Laser-Fabs zur gemeinsamen Entwicklung automobilgerechter Gehäuse und sichern sich mehrjährige Volumenverträge. Da die staatliche Subventionsreduzierung die Wertwahrnehmung auf Sicherheit und Konnektivität verlagert, federt das Wachstum des optoelektronischen Inhalts jedes EV-Verkaufsplateau ab und stärkt die Entwicklung des China Optoelektronik Marktes.

Telekommunikations- und Cloud-Rechenzentrumsbetreiber halten eine zweistellige Nachfrage nach Hochgeschwindigkeitsoptiken aufrecht, während das Gesundheitswesen auf hochauflösende Endoskope und Diagnosescanner umstellt. Die Industrieautomation fügt Bildverarbeitungsknoten hinzu, und die Luft- und Raumfahrt implementiert faseroptische Gyroskope, was zur inkrementellen Diversifizierung des Umsatzmixes der China Optoelektronik-Branche beiträgt.

Geografische Analyse

Regionale Cluster trieben im Jahr 2025 rund 74,68 % des Wertes des China Optoelektronik Marktes an, wobei das Jangtse-Flussdelta aufgrund von Shanghais Forschung und Entwicklung und Jiangsu's Verpackungskapazitäten führend ist. Modelle der vertikalen Integration gedeihen hier; BOE Technology und Sanan Optoelectronics co-lokalisieren Substrat-, Epi- und Modullinien, um die Logistik zu optimieren und auf eine tiefe Ingenieurbasis zuzugreifen. Das Perlflussdelta folgt, wobei Shenzhen als Anker für auf Unterhaltungselektronik ausgerichtete Lieferketten dient und vom Handels- und Finanzökosystem Hongkongs profitiert.

Pekings Zhongguancun Science Park beherbergt Quantenpunkt- und Siliziumphotonik-Start-ups, die aus der Tsinghua-Universität und der Universität Peking ausgründen und die Nähe zu Risikokapital und staatlichen Labors nutzen. Wuhans „Optik-Tal” ist auf Lasercluster spezialisiert und nutzt die Photonikfakultät der Huazhong-Universität für Wissenschaft und Technologie, die bis 2024 mehr als 300 Unternehmen angezogen hat. Diese Inlandsstandorte diversifizieren das geografische Risiko und lindern die Lohninflation an der Küste, was mit den regionalen Entwicklungsmandaten der Zentralregierung übereinstimmt. Städte der zweiten Reihe wie Xi'an, Chengdu und Hefei bieten Steuerferien und niedrigere Grundstückspreise, die Kapazitätserweiterungsprojekte anziehen, darunter BOEs Ankündigung einer Mikro-LED-Fab in Hefei im Jahr 2025. Die Diversifizierungsstrategie zielt darauf ab, komplementäre Qualifikationspools zu fördern und Redundanz gegen lokalisierte Lieferkettenschocks zu gewährleisten, um gemeinsam den landesweiten Wachstumsmotor des China Optoelektronik Marktes aufrechtzuerhalten.

Wettbewerbslandschaft

Die Top-10-Lieferanten kontrollierten im Jahr 2024 rund 45 % des Umsatzes, was auf eine moderate Konzentration innerhalb des China Optoelektronik Marktes hinweist. Marktführer setzen auf End-to-End-Integration, die von der Substratfertigung bis zur endgültigen Modulmontagereicht, um Skalenvorteile zu sichern und die Materialkosten-Volatilität zu reduzieren. BOE Technologys Übernahme des US-amerikanischen Mikro-LED-Innovators Rohinni verschaffte ihm proprietäres Massentransfer-IP und beschleunigte die Next-Gen-Display-Roadmaps. Sanan Optoelectronics erweiterte sein Portfolio durch die Übernahme eines deutschen Verbindungshalbleiter-Anlagenherstellersim Jahr 2025, um das Exportkontrollrisiko zu mindern.

Das Volumen der Patentanmeldungen in der Verbindungshalbleiterverarbeitung stieg im Jahr 2024 um 35 % im Jahresvergleich, was ein Rennen um verteidigungsfähige Technologiepositionen unterstreicht. Aufstrebende Herausforderer spezialisieren sich auf hochwertige Nischen wie Quantenpunktsensoren und SiC-MOSFETs und nutzen ihre Agilität, um Incumbents in engen Bereichen zu überflügeln. Strategische Allianzen mit ausländischen Automotive-Tier-1-Zulieferern, hervorgehoben durch HC Semiteks Partnerschaft mit Continental im Jahr 2024 und seinen Liefervertrag mit Tesla im Jahr 2025, validieren seine Qualitätsnachweise und öffnen Exportwege.

Die Finanzierungsdynamik begünstigt Unternehmen, die zentrale staatliche Anschubfinanzierungen oder lokale staatliche Landübertragungen sichern können, doch die anhaltende CAPEX-Eskalation könnte künftige Fusionen beschleunigen, wenn kleinere Akteure Skalierungsvorteile anstreben. Der Nettoeffekt erhält eine mittlere Konzentration aufrecht, die Innovationsvielfalt mit angemessenen Skaleneffekten ausbalanciert und die China Optoelektronik-Branche wettbewerbsfähig hält.

Marktführer der China Optoelektronik-Branche

BOE Technology Group Co., Ltd.

Shenzhen China Star Optoelectronics Technology Co., Ltd.

Sanan Optoelectronics Co., Ltd.

HC Semitek Corporation

Leyard Optoelectronic Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: BOE Technology verpflichtete sich zu einer Investition von 2,1 Milliarden USD für den Bau von Chinas erster Massenproduktions-Mikro-LED-Fab in Hefei, mit dem Ziel, Smartphones und Automobildisplays zu bedienen.

- September 2025: Sanan Optoelectronics übernahm ein deutsches Verbindungshalbleiter-Anlagenunternehmen für 450 Millionen USD und erhielt damit Zugang zu fortschrittlichen GaN-Reaktordesigns, die zuvor US-amerikanischen Exportkontrollen unterlagen.

- August 2025: Chinas Ministerium für Industrie und Informationstechnologie hat das Nationale Optoelektronik-Innovationszentrum ins Leben gerufen, das mit einer Anfangsfinanzierung von 800 Millionen USD ausgestattet ist, um die Forschung in den Bereichen Quantenpunkt, Siliziumphotonik und Lasertechnologien zu beschleunigen.

- Juli 2025: HC Semitek gewann einen LED-Komponentenvertrag im Wert von 320 Millionen USD mit Teslas Gigafactory Shanghai für Innen- und Außenbeleuchtung im Automobilbereich.

Berichtsumfang des China Optoelektronik Marktes

Optoelektronik ist das technologische Fachgebiet, das sich mit elektronischen Geräteanwendungen zur Erzeugung, Erkennung und Steuerung von Licht befasst. Es umfasst das Design, die Herstellung und die Untersuchung elektronischer Hardware-Geräte, die infolgedessen elektrischen Strom in Photonensignale für verschiedene Zwecke umwandeln, wie medizinische Geräte, Telekommunikation und die Grundlagenforschung.

Der China Optoelektronik Markt ist segmentiert nach Komponententyp (Photovoltaik (PV)-Zellen, Optokoppler, Bildsensoren, Leuchtdioden (LED), Laserdioden (LD), Infrarotkomponenten (IR) und weitere Komponententypen) sowie nach Endbenutzer (Luft- und Raumfahrt & Verteidigung, Automobilindustrie, Unterhaltungselektronik, Informationstechnologie, Gesundheitswesen, Wohn- und Gewerbebereich, Industrie und sonstige Endbenutzerindustrien). Der Bericht bietet Marktprognosen und -größen in Wert (USD) für alle oben genannten Segmente.

| LED |

| Laserdiode |

| Bildsensoren |

| Optokoppler |

| Photovoltaikzellen |

| Weitere Gerätetypen |

| Galliumnitrid (GaN) |

| Galliumarsenid (GaAs) |

| Siliziumkarbid (SiC) |

| Indiumphosphid (InP) |

| Silizium und weitere Gerätewekstoffe |

| Beleuchtung und Display |

| Optische Kommunikation und Li-Fi |

| Sensing und Bildgebung |

| Leistungsumwandlung und Photovoltaik |

| Weitere Anwendungen |

| Unterhaltungselektronik |

| Automobilindustrie |

| Informationstechnologie und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Luft- und Raumfahrt sowie Verteidigung |

| Industrieautomation |

| Weitere Endbenutzerindustrien |

| Nach Gerätetyp | LED |

| Laserdiode | |

| Bildsensoren | |

| Optokoppler | |

| Photovoltaikzellen | |

| Weitere Gerätetypen | |

| Nach Gerätewerkstoff | Galliumnitrid (GaN) |

| Galliumarsenid (GaAs) | |

| Siliziumkarbid (SiC) | |

| Indiumphosphid (InP) | |

| Silizium und weitere Gerätewekstoffe | |

| Nach Anwendung | Beleuchtung und Display |

| Optische Kommunikation und Li-Fi | |

| Sensing und Bildgebung | |

| Leistungsumwandlung und Photovoltaik | |

| Weitere Anwendungen | |

| Nach Endbenutzerbranche | Unterhaltungselektronik |

| Automobilindustrie | |

| Informationstechnologie und Telekommunikation | |

| Gesundheitswesen und Biowissenschaften | |

| Luft- und Raumfahrt sowie Verteidigung | |

| Industrieautomation | |

| Weitere Endbenutzerindustrien |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des China Optoelektronik Marktes?

Die Größe des China Optoelektronik Marktes betrug im Jahr 2026 7,63 Milliarden USD.

Wie schnell wird der China Optoelektronik-Sektor bis 2031 wachsen?

Der Gesamtumsatz soll mit einer CAGR von 3,96 % steigen und bis 2031 9,27 Milliarden USD erreichen.

Welche Gerätekategorie expandiert am schnellsten?

Laserdioden führen das Wachstum mit einer CAGR von 4,86 % an, gestützt durch LiDAR- und optische Netzwerkeinsätze.

Welcher Werkstoff zeigt die stärkste Nachfragedynamik?

Siliziumkarbid weist mit einer CAGR von 4,45 % die höchste Rate auf, dank Leistungselektronik für Elektrofahrzeuge und 5G-Verstärkern.

Welches Endanwendungssegment bietet die größte Wachstumschance?

Automobilanwendungen sollen mit einer CAGR von 5,72 % wachsen, da die Einführung von Elektrofahrzeugen und autonomem Fahren zunimmt.

Wie wirken sich Exportkontrollen auf inländische Optoelektronik-Lieferanten aus?

Der eingeschränkte Zugang zu fortschrittlichen GaN- und SiC-Anlagen erhöht die kurzfristigen Kosten und verlängert die Fab-Hochlaufzeiträume.

Seite zuletzt aktualisiert am: