Fotomasken-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.35 Milliarden US-Dollar |

| Marktgröße (2031) | 7.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.48% CAGR |

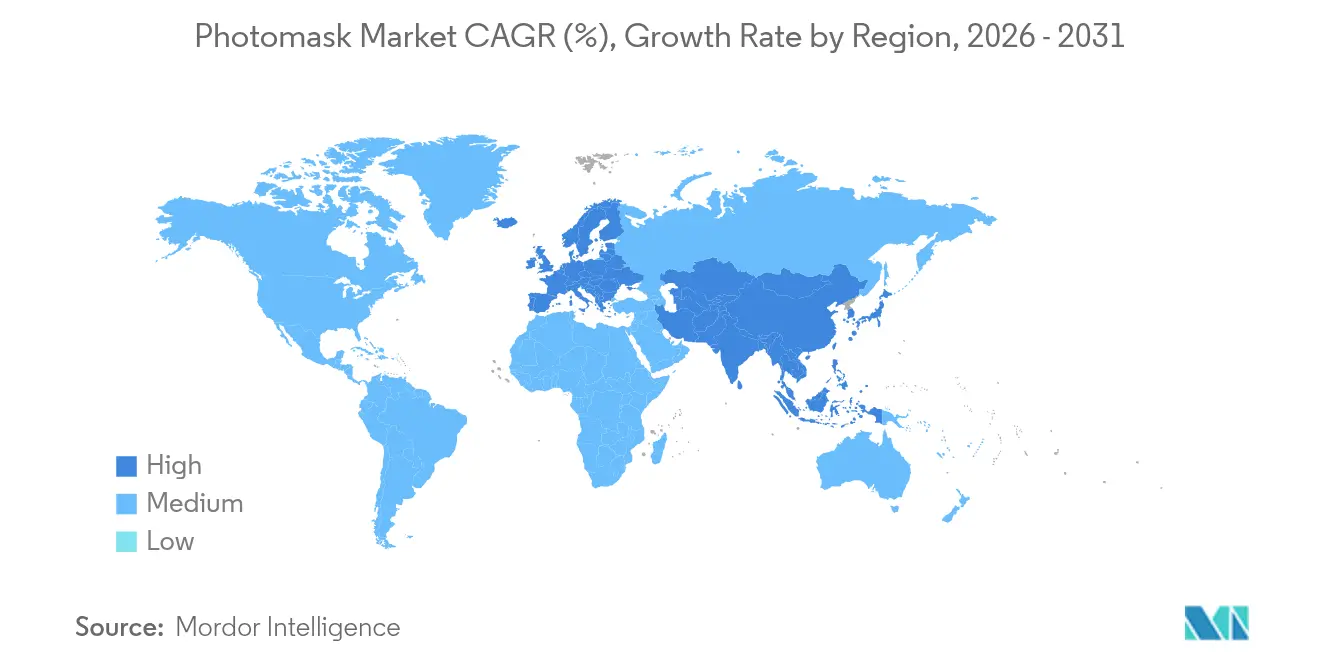

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

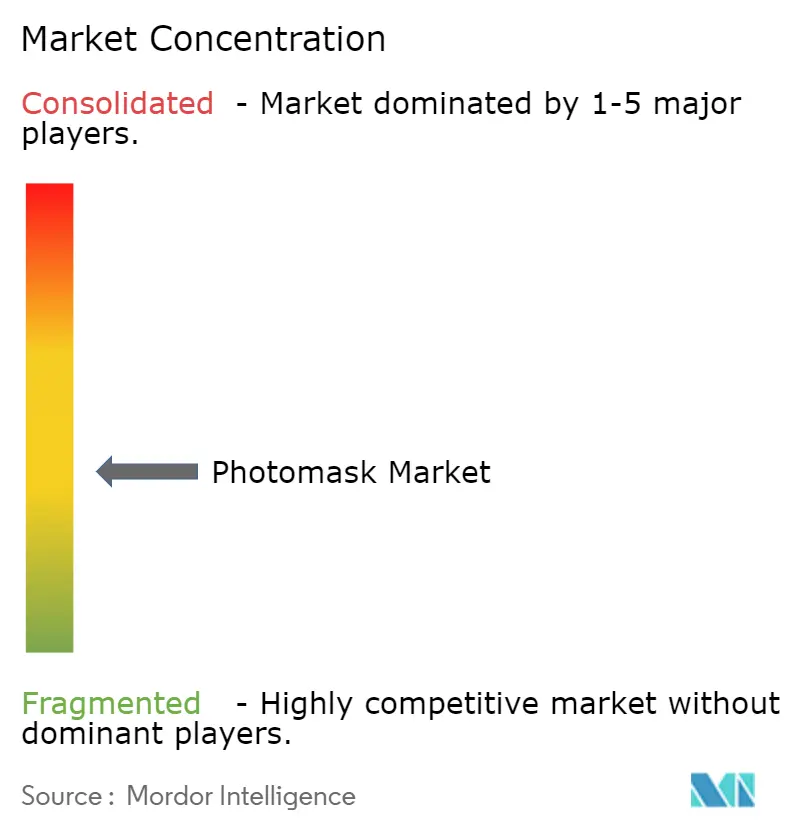

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Fotomasken-Marktanalyse von Mordor Intelligence

Die Fotomasken-Marktgröße wurde im Jahr 2025 auf USD 6,08 Milliarden bewertet und wird voraussichtlich von USD 6,35 Milliarden im Jahr 2026 auf USD 7,92 Milliarden bis 2031 wachsen, bei einer CAGR von 4,48 % während des Prognosezeitraums (2026–2031). Eine anhaltende Nachfrage nach höher auflösenden Retikeln, engerer Kontrolle kritischer Abmessungen und defektfreien Maskenrohlingen unterstützt dieses stetige Wachstum. Der beschleunigte Einsatz von High-NA-EUV-Werkzeugen in Taiwan und Korea treibt die durchschnittlichen Verkaufspreise in die Höhe, da jeder aufeinanderfolgende Lithografieknoten ausgefeiltere Phasenschieber-Technik und Absorbermaterialien erfordert.[1]CommonWealth Magazine, "Taiwan tritt mit ASMLs High-NA-EUV in die Ångström-Ära ein," english.cw.com.tw Der Fotomasken-Markt profitiert auch vom globalen Bestreben, Halbleiter-Lieferketten zu lokalisieren; neue Fabs in den Vereinigten Staaten und der Europäischen Union entscheiden sich für die Auslagerung von Masken an Händler statt für eigene Shops, um die Kapitaleffizienz zu optimieren.[2]Peterson Institute for International Economics, "Arbeitspapier 24-3: Halbleiter und moderne Industriepolitik," piie.com Gleichzeitig fördern Chiplet-basierte Designs eine inkrementelle Nachfrage nach Umverteilungsschicht- (RDL) und Interposer-Masken, wodurch der Fotomasken-Verbrauch über die Front-End-Wafer-Verarbeitung hinaus in die fortschrittliche Verpackung ausgeweitet wird. Displaypanel-Hersteller, die auf Gen-8+-AMOLED-Linien umsteigen, schaffen einen weiteren Wachstumsvektor, da jede neue Linie bis zu 30 einzigartige Display-Masken verbraucht, was die Schichtzahlen und den Umsatz pro Fab erhöht.[3]Journal of Information Display, "Fortschritte in der Display-Technologie…," tandfonline.com

Wichtigste Erkenntnisse des Berichts

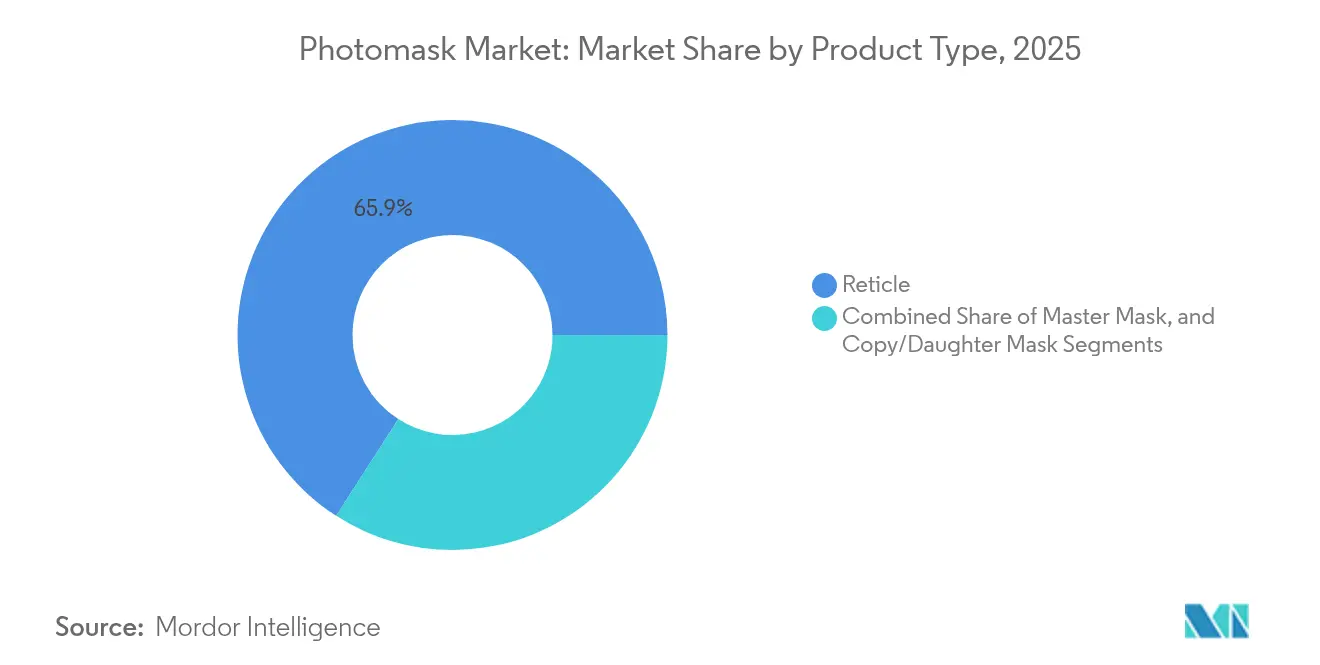

- Nach Produkttyp führten Retikel im Jahr 2025 mit einem Umsatzanteil von 65,90 %; Mastermasken werden voraussichtlich bis 2031 mit einer CAGR von 4,99 % wachsen.

- Nach Maskentyp hielten binäre Chrommasken im Jahr 2025 einen Fotomasken-Marktanteil von 43,90 %, während EUV-Masken die höchste prognostizierte CAGR von 5,29 % bis 2031 verzeichnen.

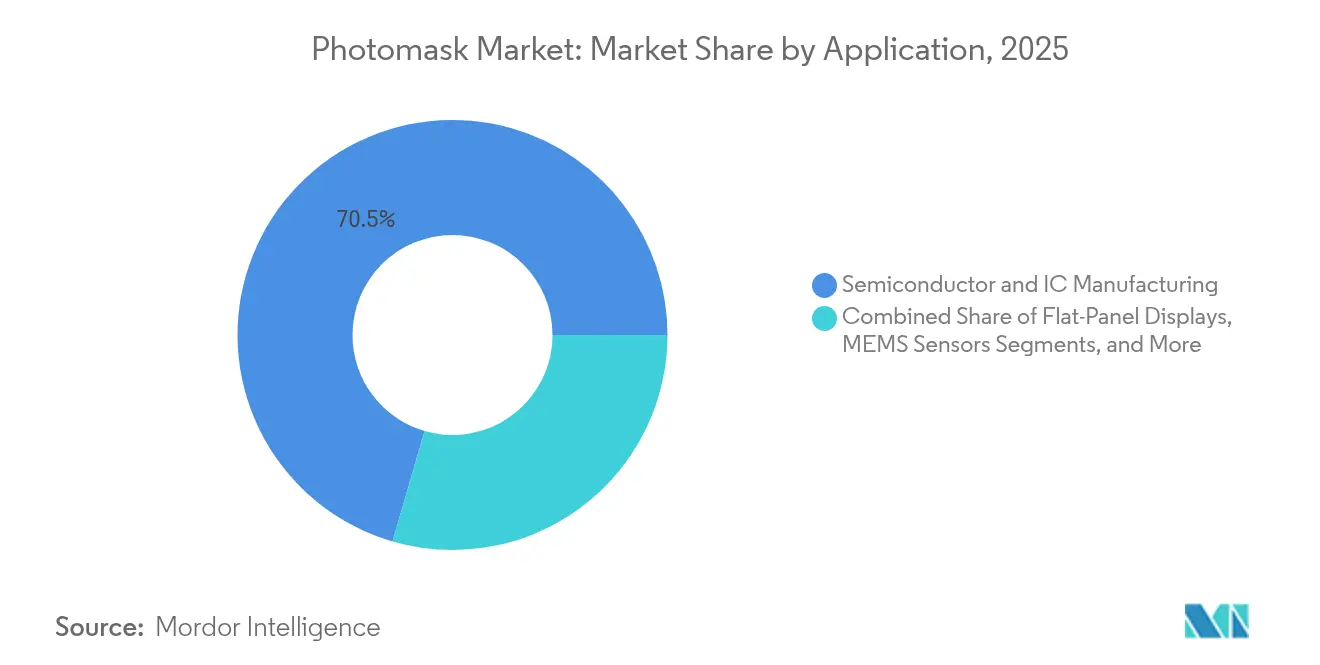

- Nach Anwendung entfielen im Jahr 2025 70,50 % der Fotomasken-Marktgröße auf die Halbleiter- und IC-Fertigung, und die fortschrittliche Verpackung wächst bis 2031 mit einer CAGR von 6,08 %.

- Nach Endverbrauchsbranche repräsentierten Foundries und IDMs im Jahr 2025 58,60 % der Nachfrage; Displaypanel-Hersteller verzeichnen die schnellste CAGR von 6,39 % bis 2031.

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Fotomasken-Marktanteil von 71,10 %, während Europa voraussichtlich bis 2031 mit einer CAGR von 4,55 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Photomasken-Marktes*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung der High-NA-EUV-Lithografie in Taiwan und Korea | +1.20% | Taiwan, Korea; Ausstrahlungseffekte auf China | Mittelfristig (2–4 Jahre) |

| US-amerikanische/EU-CHIPS-Gesetze fördern die Auslagerung von Masken an Händler | +0.80% | Nordamerika und EU; Auswirkungen auf die asiatisch-pazifische Lieferkette | Langfristig (≥ 4 Jahre) |

| AMOLED-Gen-8+-Fabs treiben 30-Schicht-Display-Masken an | +0.60% | Korea, China; expandierendes Südostasien | Kurzfristig (≤ 2 Jahre) |

| Anstieg von Chiplet-RDL- und Interposer-Fotomasken | +0.70% | Asien-Pazifik als Kern; frühe Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| ADAS und Leistungshalbleiter unter 28 nm Nachfrage nach großflächigen Retikeln | +0.40% | Global; Automobilzentren konzentriert | Mittelfristig (2–4 Jahre) |

| KI-gestützte Defektinspektion verkürzt die Durchlaufzeit für interne Shops | +0.30% | Global; früher Einsatz in führenden Fabs | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung der High-NA-EUV-Lithografie in Taiwan und Korea

Der aggressive Rollout von High-NA-EUV-Werkzeugen markiert den Übergang der Branche in die Ångström-Ära und zwingt Maskenhersteller dazu, Musterpräzision unter 10 nm mit nahezu null druckbaren Defekten zu liefern. TSMC und Samsung zahlen nun drei- bis viermal mehr pro High-NA-Maske als für herkömmliche EUV-Sets, was den Lieferantenumsatz steigert, selbst wenn die Stückzahlen stabil bleiben. Koreas Plan für ein Halbleitercluster im Wert von USD 471 Milliarden umfasst eine eigene Fotomasken-Infrastruktur, die die Importabhängigkeit verringert und die regionale Logistik neu gestaltet.[4]Korea Times, "Korea enthüllt Plan zum Bau eines 471-Milliarden-Dollar-Mega-Chip-Clusters in der Provinz Gyeonggi," koreatimes.co.kr Von Tier-2-Foundries in China wird erwartet, dass sie mit verzögerter, aber unvermeidlicher Einführung folgen, sobald die Exportkontrollbarrieren nachlassen. Diese Entwicklungen vergrößern insgesamt die Technologielücke zwischen der Fotomasken-Produktion für führende und für ältere Knoten, was die Margen im Legacy-Bereich senkt und gleichzeitig die Rentabilität im High-End-Bereich steigert.

US-amerikanische/EU-CHIPS-Gesetze fördern die Auslagerung von Masken an Händler

Inländische Anreizprogramme im Wert von USD 52,7 Milliarden in den Vereinigten Staaten und vergleichbare Maßnahmen in Europa fördern neue Fabs, denen die Größenordnung fehlt, um eigene Maskenshops aufzubauen. Händleranbieter reagieren darauf, indem sie Reinräume neben fortschrittlichen Fabs in Arizona, Ohio und Dresden ansiedeln, was die Durchlaufzeiten und die geopolitische Resilienz verbessert. Der Regionalisierungsschub verringert die übermäßige Abhängigkeit von asiatisch-pazifischen Quellen, ein strategisches Gebot angesichts wachsender Spannungen. Frühe Auslagerungsverträge sehen dedizierte Werkzeugsets für 3-nm- und 2-nm-Knoten vor, was langfristige Einnahmequellen sichert. Im Laufe der Zeit gewinnen Händleranbieter an Verhandlungsmacht, da immer mehr einzelne interne Shops schließen, um Kapital zu sparen.

AMOLED-Gen-8+-Fabs treiben 30-Schicht-Display-Masken an

Die Großformat-AMOLED-Produktion erfordert bis zu 30 fein ausgerichtete Schichten, ein Anstieg von 50 % gegenüber LCD-Prozessen, was die Maskenanzahl erhöht und die durchschnittlichen Verkaufspreise steigert. Samsung Display und LG Display skalieren Gen-8,6-Linien für Premium-Tablet- und Automobilpanels und lösen dringende Bestellungen für hochauflösende Pixelmasken aus, die Farbverschiebungsartefakte minimieren. Chinesische Panelhersteller ziehen nach, um Anteile bei faltbaren und In-Car-Displays zu gewinnen, was die Nachfragedauer verlängert. Jede neue Linie erhöht den Fotomasken-Verbrauch pro Anlage und schützt Lieferanten vor zyklischen Einbrüchen in der Smartphone-Nachfrage. Schnellere Maskenschreibplattformen mit Mehrstrahl-Engines verkürzen die Lieferzeit von Tagen auf Stunden und erhalten den Durchsatz bei maximalen Schichtzahlen aufrecht.

Anstieg von Chiplet-RDL- und Interposer-Fotomasken

Heterogene Integration treibt einen Anstieg von Masken für kupfergefüllte Durchkontaktierungen, Mikrobump-Arrays und Umverteilungsrouting an, die Chiplets miteinander verbinden. TSMCs Konzept der Wafer-Fertigung 2.0 integriert fortschrittliche Verpackung innerhalb der Wafer-Fab und bettet Fotomasken-Bestellungen direkt in Back-End-Abläufe ein. Im Vergleich zu Front-End-Masken decken RDL-Sets größere Waferflächen ab, erfordern jedoch Präzision auf Mikrometerebene, sodass Lieferanten in neue Schreiber investieren, die sowohl große Substrate als auch feine Abstände verarbeiten können. Die USD 40 Milliarden schwere Chiplet-Wirtschaft führt daher zu bedeutenden inkrementellen Maskeneinnahmen. Frühe Anwender in den Märkten für Rechenzentren, KI-Beschleuniger und HF-Front-End validieren den Geschäftsfall und fördern eine breitere Einführung.

Analyse der Hemmnisse des Photomasken-Marktes*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EUV-Maskenrohling-Defektivität > 5 Defekte/cm² erhöht Ausschuss | −0.9% | Global; akut bei führenden Fabs | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der japanischen Quarzsubstrat-Versorgung | −0.6% | Global; schwerwiegend für asiatisch-pazifische Lieferketten | Mittelfristig (2–4 Jahre) |

| Exportkontrollen für Mehrstrahl-Schreiber schränken China ein | −0.4% | China; sekundäre Auswirkungen weltweit | Langfristig (≥ 4 Jahre) |

| Steigende Stromtarife in Korea und Taiwan | −0.3% | Korea und Taiwan; Kostenweitergabe global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

EUV-Maskenrohling-Defektivität über 5 Defekte/cm² erhöht Ausschuss

Defektdichten jenseits des Schwellenwerts von 5 Defekten/cm² zwingen Fabs dazu, bis zu 25 % der EUV-Maskenrohlinge auszusondern, was die Kosten um jeweils USD 50.000–100.000 erhöht und Tape-out-Zeitpläne verzögert. Begrenzte qualifizierte Lieferanten – hauptsächlich AGC und Shin-Etsu – haben Schwierigkeiten, die Volumina zu skalieren und gleichzeitig strengere Spezifikationen zu erfüllen. Obwohl neue Inspektionsoptiken und Reinigungsrezepte die Partikelzahlen senken, bleibt der Weg zu unter 2 Defekten/cm² ungewiss. Anhaltender Ausschuss erodiert die Lieferantenmargen und belastet die für 2025–2026 geplanten Fab-Hochläufe. Ein anhaltender Engpass könnte High-End-Maskenlieferungen verzögern und die CAGR des Fotomasken-Markts dämpfen.

Engpässe bei der japanischen Quarzsubstrat-Versorgung

Shin-Etsu und Tosoh kontrollieren über 80 % der Quarzsubstrate mit ultrageringer Ausdehnung, und neue Kapazitäten aus Shin-Etsus USD 545 Millionen schwerem Gunma-Projekt werden erst 2026 verfügbar sein. Die Nachfrage nach größeren High-NA-Retikeln steigt um 40–60 % pro Maske, was die Lücke vertieft. Geopolitische Empfindlichkeiten erhöhen das Risiko, wenn Exportbeschränkungen ausgeweitet werden. Fotomasken-Unternehmen kompensieren dies durch das Halten zusätzlicher Lagerbestände und die Verlängerung von Vorlaufzeiten, was die Betriebskapitalbelastung erhöht. Mittelfristig könnten diversifizierte Beschaffung oder Glaskeramik-Alternativen den Druck lindern, aber die Einführungszeitpläne bleiben unklar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Photomasken-Marktes

Nach Produkttyp:

Retikel treiben die Nachfrage nach fortschrittlichen Knoten anRetikel generierten den Großteil des Umsatzes im Jahr 2025 und hielten 65,90 % des Fotomasken-Markts, da jede kritische Schicht unter 10 nm eine fehlerlose Bildübertragung erfordert, um die Linienkanten-Rauheit innerhalb der Spezifikation zu halten. Die Premiumpreisgestaltung ergibt sich aus der Notwendigkeit, komplexe Resist-Wechselwirkungen und Phasenschieber-Abstimmung zu kompensieren. Mit dem Fortschritt der High-NA-EUV erfordert jede Geräteschicht oft maßgeschneiderte Beleuchtung, was die Maskenanzahl pro Wafer-Start erhöht. Mastermasken wachsen am schnellsten mit einer CAGR von 4,99 %, da Multi-Patterning-Abläufe hochpräzise Vorlagen erfordern, die die Schritt-und-Wiederholungs-Tochtermasken-Produktion speisen. Kopier- und Tochtermasken bedienen weiterhin ältere Knoten, zeigen jedoch ein gedämpftes Volumenwachstum, da fortschrittliche Knoten in den Vordergrund treten. Insgesamt wird die Fotomasken-Marktgröße für Retikel und Mastermasken voraussichtlich parallel zu den Wafer-Starts bis 2031 steigen.

DNPs erfolgreiche Demonstration von EUV-Masken für Prozesse jenseits von 2 nm unterstreicht, wie Produktinnovation Wettbewerbsvorteile sichert. Retikel-Lieferanten integrieren nun KI-basierte Defektvorhersage, um die Nachbearbeitungsraten zu senken und die Fab-Durchlaufzeit zu verbessern. Volumenfertigung-Cluster in Taiwan und Korea bevorzugen Anbieter, die Lagerbestände in der Nähe von Fabs für Lieferungen am selben Tag vorhalten können, was Investitionen in regionale Satellitenstandorte fördert. Angesichts der hohen Wechselkosten bleibt die Kundentreue stark, sobald die technische Qualifizierung erreicht ist, was die Umsatztransparenz über Prozesgenerationen hinweg sichert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Maskentyp:

EUV-Masken beschleunigen sich trotz Dominanz binärer ChrommaskenBinäre Chrommasken hielten im Jahr 2025 den größten Anteil von 43,90 % am Fotomasken-Markt dank kosteneffizienter Fertigung, die weiterhin 65-nm- und ältere Knoten sowie die meisten Display-Schichten bedient. Ihre anhaltende Relevanz verankert die Lieferanten-Cashflows während Marktflauten. EUV-Masken tragen jedoch die schnellste CAGR von 5,29 %, angetrieben durch Sub-3-nm-Prozessrampen bei Foundries und IDMs. Jede EUV-Maske wird zu einem Vielfachen des optischen Chrompreises verkauft, was den Umsatz trotz geringerer Stückzahlen steigert. Abgeschwächte und alternierende Phasenschiebermasken ergänzen optische Abläufe für kritische Schichten, während Nano-Imprint-Vorlagen eine Nische in der Speichermusterung etablieren, indem sie hochdurchsatzfähige, kostengünstige Alternativen bieten, wenn die Merkmalsgleichmäßigkeit Imprint-Variabilität toleriert.

Die Fotomasken-Marktgröße für EUV-Produkte sollte sich ausweiten, da Speicherhersteller ausgewählte Schichten auf EUV migrieren und Dichte ohne neue Lithografieoptionen hinzufügen. Canons Nano-Imprint-Roadmap hält den Abwärtsdruck auf EUV-Preise aufrecht, indem sie einen Ersatz für spezifische Anwendungen signalisiert, aber EUV behält eine höhere Flexibilität und einen höheren Durchsatz für diverse Mustergeometrien. Lieferanten balancieren Portfolios, indem sie die Chromkapazität rentabel halten und gleichzeitig Investitionsausgaben auf Mehrstrahl-Schreiber und Pellicle-Linien lenken, die für EUV erforderlich sind.

Nach Anwendung:

Fortschrittliche Verpackung entwickelt sich zum WachstumsmotorDie Halbleiter- und IC-Fertigung hielt im Jahr 2025 einen Umsatzanteil von 70,50 %, was die zentrale Rolle der Front-End-Wafer-Verarbeitung bei der Förderung der Fotomasken-Nachfrage widerspiegelt. Die fortschrittliche Verpackung zeigt jedoch die robusteste CAGR von 6,08 %, da Chiplet-Architekturen mehrere RDL- und Interposer-Schichten pro Komponente benötigen. Die Fotomasken-Marktgröße für fortschrittliche Verpackung wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 6,08 % wachsen. Die Display-Fertigung – LCD, AMOLED und aufkommendes Mikro-OLED – beschafft weiterhin großflächige Masken, auch wenn die Panelpreise schwanken. MEMS-, Photonik- und Sensoranwendungen liefern stetige, wenn auch kleinere Volumina, die ultrahochseitige Muster oder Doppelbelichtungsabläufe erfordern.

Verpackungsmasken unterscheiden sich von Front-End-Sets in Substratgröße und Ausrichtungsanforderungen, was Anbieter dazu veranlasst, übergroße Schreiber und Messtechnik zu beschaffen. Der Aufstieg der heterogenen Integration bedeutet, dass Verpackungsanlagen nun Maskenbestellungen in Mengen aufgeben, die einst Wafer-Fabs vorbehalten waren, was die historische Lücke verringert. Lieferanten, die optische und EUV-Masken mit Verpackungssets bündeln, sichern umfassende Verträge und schaffen stabilere Beziehungen. Die Anpassung rund um Die-zu-Wafer- und Fan-out-Architekturen steigert zusätzlich den Engineering-Service-Umsatz und ergänzt die Maskenverkäufe.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche:

Display-Hersteller beschleunigen das WachstumFoundries und IDMs dominierten die Abnahme im Jahr 2025 mit 58,60 %, da sie die höchsten Wafer-Volumina und die fortschrittlichsten Lithografieknoten kontrollieren und wiederkehrende Großaufträge generieren. Dennoch verzeichnen Display-Panel-Hersteller die schnellste CAGR von 6,39 %, da die Gen-8+-AMOLED-Kapazität in Korea und China expandiert, was die Schichtzahlen multipliziert und die Überlagerungstoleranzen verschärft. Fabless-Designhäuser bleiben integraler Bestandteil, obwohl sie Masken indirekt über Foundry-Partner kaufen, sodass ihr Einfluss in Technologiespezifikationen statt in direkter Beschaffung sichtbar wird. Ausgelagerte Halbleitermontage- und Testunternehmen (OSAT) erhöhen die Fotomasken-Nachfrage, da sie zu 3DIC-Interposern migrieren und die Integrität des Gerätestapels sicherstellen. Forschungseinrichtungen und Luft- und Raumfahrtkunden kaufen kleine, aber technisch anspruchsvolle Maskensets und erhalten Nischeneinnahmequellen aufrecht.

Der Schwung im Display-Bereich veranlasst Lieferanten, Phasenschieber-Techniken zu verfeinern, die Mura mindern und die Pixelgleichmäßigkeit verbessern, abgestimmt auf aufkommende Automobilcockpit-Standards. IDMs konzentrieren sich auf Kosten- und Liefersicherheit und unterzeichnen oft mehrjährige Rahmendienstleistungsvereinbarungen. OSAT-Expansionen in Südostasien bringen neue regionale Maskenzentren online und diversifizieren die geografische Umsatzverteilung. Diese wachsende Kundenbasis unterstützt ein resilientes Wachstum, selbst wenn ein Vertikalsegment zyklisch nachlässt.

Geografische Analyse

Photomasken-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum sicherte sich 2025 71,10 % des weltweiten Umsatzes, da Taiwan, Korea und China die dichteste Konzentration modernster Halbleiterfabriken und das vollständigste Maskenherstellungs-Ökosystem beherbergen. TSMC allein repräsentiert mehr als 60 % des weltweiten Foundry-Umsatzes und verarbeitet jedes Quartal enorme Retikel-Volumina. Komplementäre Lieferketten – Quarzsubstrate von Shin-Etsu Chemical, Multistrahl-Schreiber von NuFlare und Reparaturwerkzeuge von Mycronic – ermöglichen die Beschaffung innerhalb der Region und minimieren das Zykluszeit-Risiko. China baut trotz Exportbeschränkungen seine Kapazitäten für reife Knoten im zweistelligen Bereich weiter aus und sorgt so für eine anhaltende Nachfrage nach optischen Chrommasken. Koreas Cluster-Plan im Wert von 471 Milliarden USD sieht bis 2047 den Bau von 16 neuen Fabriken vor, jede mit dedizierter Photomasken-Infrastruktur, was die Vormachtstellung des asiatisch-pazifischen Raums weiter festigt.

Photomasken-Markt in Deutschland

Europa verzeichnet mit einer CAGR von 4,55 % das stärkste Wachstum, da Regierungen Halbleiter-Souveränitätsprogramme im Rahmen des Europäischen Chips-Gesetzes finanzieren. Die Installation eines Multistrahl-Systems von Tekscend Photomask in Dresden reduziert die Schreibzeit für komplexe Masken von Tagen auf wenige Stunden und signalisiert die kontinentale Bereitschaft für die Produktion fortschrittlicher Knoten. Deutschland verankert die Region durch die Erweiterung der Masken-Lösungsstandorte von ZEISS SMT in Jena, Oberkochen und Wetzlar und stimmt Optik, Rohlinge und Schreibprozesse auf die lokalen Fabrikbedürfnisse ab. Der strategische Fokus liegt auf Automobil- und Industriechips, bei denen Europa bereits über Design- und Systemkompetenz verfügt, was die inländische Nachfrage nach Photomasken steigert.

Photomasken-Markt in den Vereinigten Staaten

Nordamerika profitiert von 52,7 Milliarden USD an Anreizen aus dem CHIPS-Gesetz, die Fabrikprojekte in Arizona, Ohio und New York ankurbeln und eine neue Nachfrage nach ortsnahen Maskenlieferanten schaffen. TSMCs Arizona-Komplex im Wert von 165 Milliarden USD allein wird jährlich Tausende von EUV-Masken verbrauchen und lädt sowohl asiatische als auch europäische Anbieter ein, lokale Satellitenbetriebe zu errichten. Intels Foundry-Vorstoß, die Expansionen von GlobalFoundries und mehrere Spezialfabriken diversifizieren gemeinsam die Kundenbasis. Die Kostenstrukturen bleiben jedoch höher als im asiatisch-pazifischen Raum, sodass die Gewinnmargen von Mehrwertdienstleistungen wie Schnellprototypen und Vor-Ort-Defektanalysen abhängen.

Wettbewerbslandschaft

Der Fotomasken-Markt bleibt mäßig konsolidiert, da Kapitalintensität und Technologiehürden neue Marktteilnehmer abschrecken. Toppan (über Tekscend), Dai Nippon Printing und Photronics verankern das obere Segment, wobei jedes Unternehmen Mehrstrahl-Schreiber-Flotten für EUV, aggressive Phasenschieber-Bibliotheken und umfassende Inspektionsschleifen betreibt. DNPs Lieferung von EUV-Masken für Prozesse jenseits von 2 nm validiert seinen F&E-Vorteil und erfüllt die Qualifizierungsanforderungen für führende Knoten. Photronics verzeichnet eine resiliente Nachfrage nach High-End-IC- und Flachbildschirm-Masken, selbst während zyklischer Schwächephasen, was den säkularen Trend zu höherer Schichtkomplexität widerspiegelt.

Geografische Diversifizierung ist das neue Schlachtfeld. Tekscends Dresdner Anlage, Photronics' Expansion in Xiamen und erwartete Schritte in die Vereinigten Staaten unterstreichen Bemühungen, Einnahmen vor geopolitischen Risiken zu schützen und gleichzeitig den Lokalisierungsmandaten der Kunden zu entsprechen. Mycronics Übernahme von Cowin DST in Korea im Juli 2025 verbessert die Reparaturfähigkeiten und stärkt seine Präsenz bei Display- und Halbleiterkunden. Eine benachbarte Welle von Ausrüstungslieferanten – darunter KLA, ZEISS und DuPont – erweitert regionale Fabriken, um Maskenhersteller mit Inspektion, Pellicles und Resist-Materialien zu unterstützen und die Ökosystemkopplung zu festigen.

Technologie-Roadmaps priorisieren nun KI-gestützte Defekterkennung, die die Messzeit verkürzt und Nachbearbeitungen reduziert. Mehrstrahl-Schreiber, die 7-nm-Sub-Halbmond-Merkmale verarbeiten können, gehen in die Volumenfertigung über und übertreffen die Produktivität älterer Elektronenstrahl-Werkzeuge. Alternative Musterungstechniken wie die Nano-Imprint-Lithografie drohen mit selektiver Verdrängung, stehen aber noch vor Skalierbarkeits- und Pellicle-Herausforderungen. Der Gesamtwettbewerb intensiviert sich rund um fortschrittliche Verpackungsmasken, wo nur wenige etablierte Anbieter über übergroße Schreiber oder Weitfeld-Optik-Ausrichtungsexpertise verfügen, was Nischenraum für agile Spezialisten öffnet.

Führende Unternehmen im Fotomasken-Markt

Tekscend Photomask Inc.

Dai Nippon Printing Co., Ltd.

Photronics, Inc.

Hoya Corporation

SK-Electronics Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Photomasken-Marktbericht erfasste Unternehmen

- Tekscend Photomask Inc. (Toppan)

- Dai Nippon Printing Co., Ltd.

- Photronics, Inc.

- Hoya Corporation

- SK-Electronics Co., Ltd.

- Nippon Filcon Co., Ltd.

- Compugraphics International Ltd.

- Taiwan Mask Corporation

- Mycronic AB

- LG Innotek Co., Ltd.

- Advanced Mask Technology Center GmbH

- Shenzhen Qingyi Photomask Ltd.

- NuFlare Technology Inc.

- Canon Inc.

- IMS Nanofabrication GmbH

- Applied Materials, Inc.

- ASML Holding N.V.

- Fujifilm Holdings Corp.

- Advantest Corp.

- Vistec Electron Beam

- JENOPTIK AG

Jüngste Branchenentwicklungen im Photomasken-Markt

- Juli 2025: Die Abteilung Pattern Generators von Mycronic AB übernahm Cowin DST, einen südkoreanischen Fotomasken-Reparaturspezialisten, und fügte einen prognostizierten Umsatz von USD 10 Millionen für 2025 hinzu.

- Juli 2025: Cica-Huntek Chemical Technology Taiwan investierte USD 123 Millionen in seine US-Tochtergesellschaft zur Unterstützung von Dosiersystemen für 3-nm- und 5-nm-Fabs.

- März 2025: Imec und ZEISS verlängerten ihre Strategische Partnerschaftsvereinbarung bis 2029 und unterstützten Sub-2-nm-F&E und die NanoIC-Pilotlinie.

- Januar 2025: TSMC erhielt ASML-High-NA-EUV-Werkzeuge und führte Taiwan in die Ångström-Ära der Lithografie ein.

- Dezember 2024: Dai Nippon Printing begann mit der Lieferung von Bewertungs-EUV-Masken, die mit High-NA-Werkzeugen für Knoten jenseits von 2 nm kompatibel sind.

Umfang des globalen Fotomasken-Marktberichts

Der Fotomasken-Markt umfasst die Produktion und Lieferung von hochpräzisen Platten oder Vorlagen, die in der Fotolithografie verwendet werden, um Schaltkreismuster auf Halbleiter-Wafer, Flachbildschirme und MEMS-Geräte zu übertragen. Fotomasken sind für die Herstellung fortschrittlicher Chips und elektronischer Komponenten unerlässlich und ermöglichen präzise Musterung und Skalierung. Das Marktwachstum wird durch Fortschritte in der Halbleitertechnologie, zunehmende Designkomplexität und die Einführung neuer Lithografietechniken wie EUV angetrieben.

Der Fotomasken-Markt ist segmentiert nach Produkttyp (Retikel, Mastermaske, Kopiermaske), Maskentyp (Binärmaske, Phasenschiebermaske (PSM), Extrem-Ultraviolett-Maske (EUV), andere Maskentypen), Anwendung (Halbleiter- und IC-Fertigung, Flachbildschirme, MEMS-Geräte, andere Anwendungen), Endverbrauchsbranche (Elektronik, Automobil, Telekommunikation, Luft- und Raumfahrt & Verteidigung, andere Endverbrauchsbranchen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

Überblick über die Segmentierung

| Retikel (4×/5×) |

| Mastermaske |

| Kopier-/Tochtermaske |

| Binäre Chrommaske (BCM) |

| Abgeschwächte Phasenschiebermaske (Att-PSM) |

| Alternierende Phasenschiebermaske (Alt-PSM) |

| Chromlose Phasenlithografiemaske |

| EUV-Fotomaske |

| Nano-Imprint-Vorlage |

| Halbleiter- und IC-Fertigung | Mehr als 65 nm |

| 45–28 nm | |

| 22–14 nm | |

| 10–7 nm | |

| 5 nm | |

| Bis zu 3 nm | |

| Flachbildschirme | LCD |

| AMOLED | |

| OLED-Mikrodisplay | |

| MEMS-Sensoren | |

| Fortschrittliche Verpackung (RDL/Interposer) | |

| Photonik und Siliziumphotonik | |

| Sonstige |

| Foundries und IDMs |

| Fabless-Designhäuser |

| Display-Panel-Hersteller |

| OSAT/Anbieter fortschrittlicher Verpackung |

| Forschung und Wissenschaft |

| Luft- und Raumfahrt sowie Verteidigung |

| Telekommunikations-OEMs |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Produkttyp | Retikel (4×/5×) | ||

| Mastermaske | |||

| Kopier-/Tochtermaske | |||

| Nach Maskentyp | Binäre Chrommaske (BCM) | ||

| Abgeschwächte Phasenschiebermaske (Att-PSM) | |||

| Alternierende Phasenschiebermaske (Alt-PSM) | |||

| Chromlose Phasenlithografiemaske | |||

| EUV-Fotomaske | |||

| Nano-Imprint-Vorlage | |||

| Nach Anwendung | Halbleiter- und IC-Fertigung | Mehr als 65 nm | |

| 45–28 nm | |||

| 22–14 nm | |||

| 10–7 nm | |||

| 5 nm | |||

| Bis zu 3 nm | |||

| Flachbildschirme | LCD | ||

| AMOLED | |||

| OLED-Mikrodisplay | |||

| MEMS-Sensoren | |||

| Fortschrittliche Verpackung (RDL/Interposer) | |||

| Photonik und Siliziumphotonik | |||

| Sonstige | |||

| Nach Endverbrauchsbranche | Foundries und IDMs | ||

| Fabless-Designhäuser | |||

| Display-Panel-Hersteller | |||

| OSAT/Anbieter fortschrittlicher Verpackung | |||

| Forschung und Wissenschaft | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Telekommunikations-OEMs | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südostasien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Fotomasken-Markts?

Der Fotomasken-Markt beläuft sich im Jahr 2026 auf USD 6,35 Milliarden und wird voraussichtlich bis 2031 USD 7,92 Milliarden erreichen.

Welche Region führt den Fotomasken-Markt an?

Asien-Pazifik dominiert mit einem Marktanteil von 71,10 % im Jahr 2025, gestützt durch die fortschrittlichen Fabs in Taiwan und Korea.

Warum gewinnen EUV-Fotomasken an Bedeutung?

Foundries, die Sub-3-nm-Knoten hochfahren, benötigen EUV-Masken für feinere Muster und verbesserten Durchsatz, was die CAGR des Segments von 5,29 % antreibt.

Wie werden die CHIPS-Gesetze die Fotomasken-Nachfrage beeinflussen?

Anreize in den Vereinigten Staaten und Europa fördern die Auslagerung von Masken an Händler und schaffen lokalisierte Nachfrage in der Nähe neuer Fabs.

Welche Anwendung wächst für Fotomasken am schnellsten?

Fortschrittliche Verpackungsmasken für RDL und Interposer wachsen mit einer CAGR von 6,08 % aufgrund von Chiplet-basierten Architekturen.

Welche Herausforderung stellt der Quarzsubstrat-Engpass dar?

Begrenzte Hochreinheitsquarz-Kapazitäten in Japan erhöhen die Vorlaufzeiten und Kosten für High-NA-EUV-Fotomasken, bis neue Linien 2026 in Betrieb gehen.

Seite zuletzt aktualisiert am: