Marktgröße und Marktanteil für Silizium auf Isolator

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.22 Milliarden US-Dollar |

| Marktgröße (2031) | 3.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.27% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Silizium auf Isolator von Mordor Intelligence

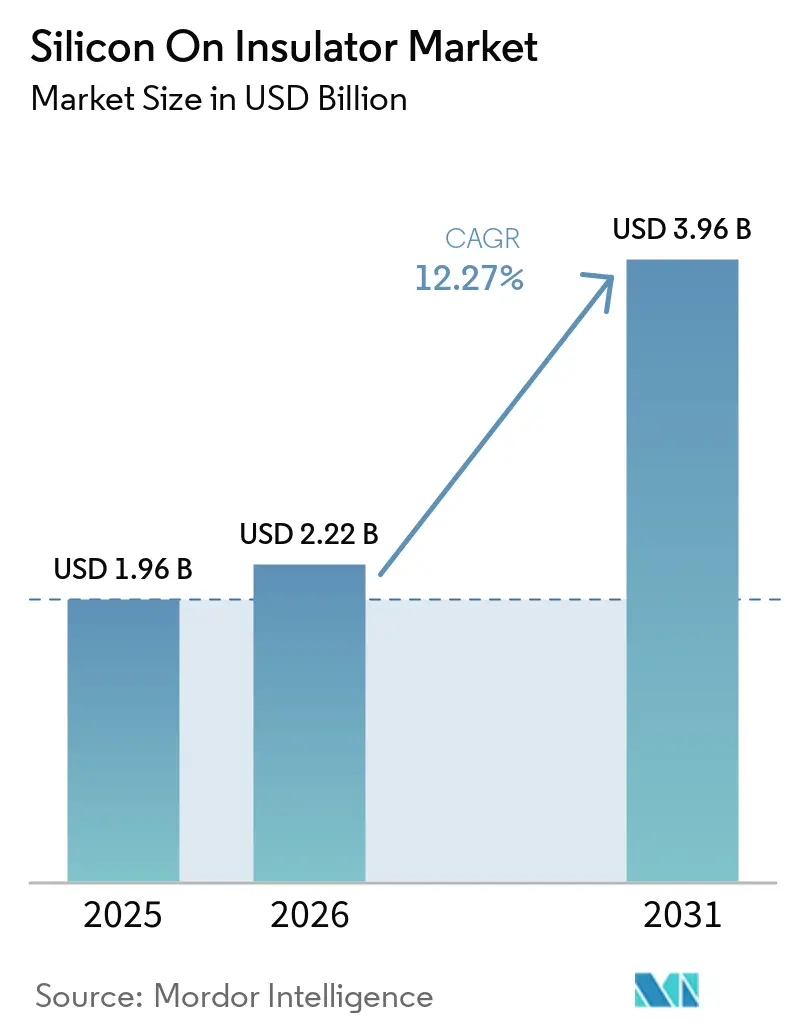

Die Marktgröße für Silizium auf Isolator wurde im Jahr 2025 auf 1,96 Milliarden USD geschätzt und soll von 2,22 Milliarden USD im Jahr 2026 auf 3,96 Milliarden USD bis 2031 wachsen, bei einer CAGR von 12,27 % während des Prognosezeitraums (2026–2031). Subventionen, die im CHIPS- und Wissenschaftsgesetz der Vereinigten Staaten, dem Europäischen Chips-Gesetz und dem nationalen Investitionsfonds für die integrierte Schaltkreisindustrie Chinas verankert sind, lenken die Nachfrage auf inländische SOI-Wafer-Ökosysteme, insbesondere für vollständig verarmte und Leistungsvarianten, die herkömmliches Bulk-CMOS bei der Leckstromkontrolle und Durchbruchspannung übertreffen. Impulse kommen auch von 5G-Millimeterwellen-Funkgeräten, Edge-AI-Beschleunigern und 800-V-Elektrofahrzeug-Wechselrichtern, die alle von der vergrabenen Oxidschicht-Isolierung von SOI profitieren. Gießereien, die 22-nm- und 12-nm-FD-SOI-Plattformen qualifiziert haben, können nun analoge, digitale und Leistungsblöcke auf einem einzigen Chip co-integrieren, was die Stücklistenkosten senkt und gleichzeitig neue Leistungsanforderungen erfüllt. Unterdessen unterstreichen anhaltende Engpässe bei 300-mm-SOI-Substraten die strategische Bedeutung der von führenden Unternehmen in der Wafer-Lieferkette angekündigten Kapazitätserweiterungen.

Wichtigste Erkenntnisse des Berichts

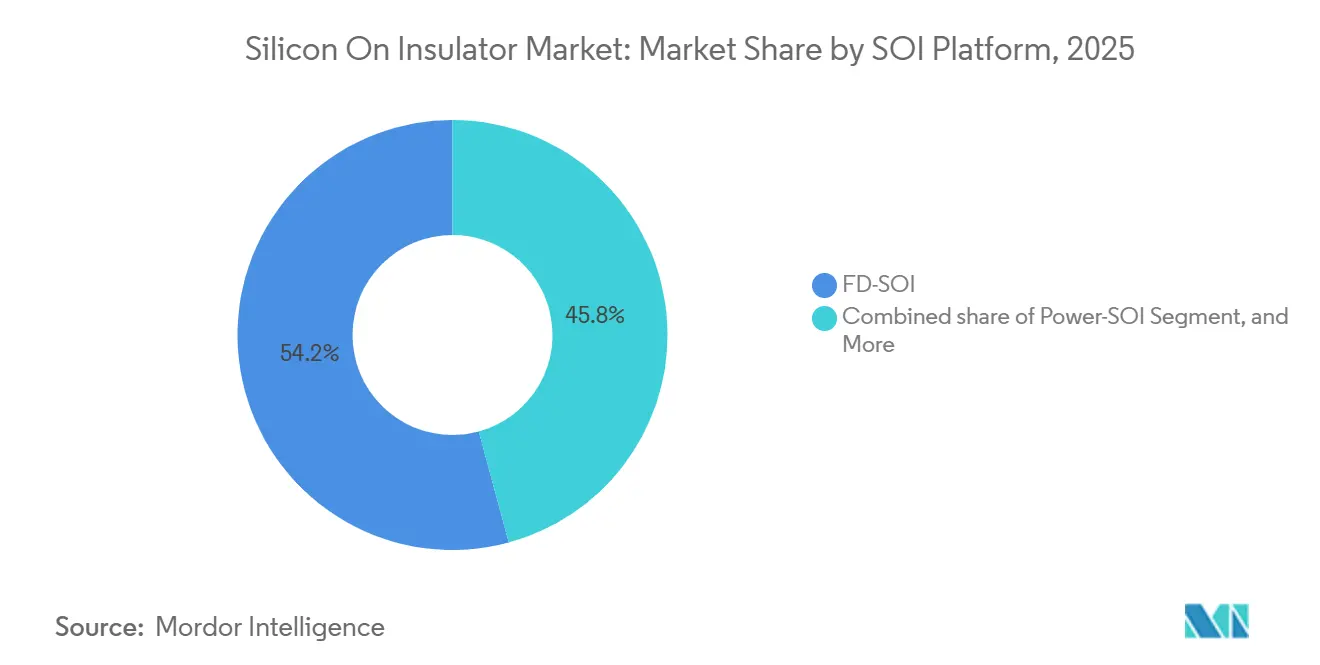

- Nach SOI-Plattform führte vollständig verarmtes Silizium auf Isolator im Jahr 2025 mit einem Umsatzanteil von 54,21 %, während Power-SOI bis 2031 voraussichtlich mit einer CAGR von 13,07 % wachsen wird.

- Nach Wafer-Größe entfielen im Jahr 2025 68,33 % der Nachfrage auf Substrate mit 201 mm oder mehr, und die Kategorie ≥201 mm soll bis 2031 mit einer CAGR von 12,67 % wachsen, da die Smart-Cut-Kapazität in neuen 300-mm-Fertigungsanlagen hochgefahren wird.

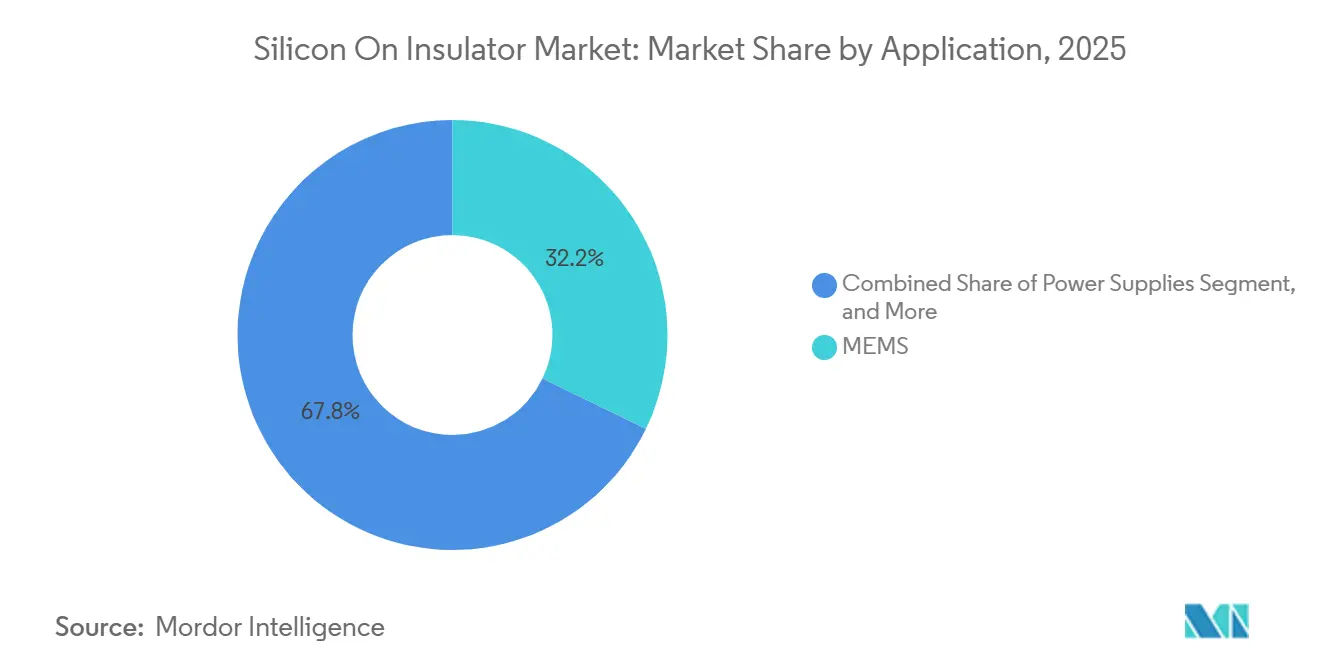

- Nach Anwendung erfasste MEMS im Jahr 2025 einen Anteil von 32,18 % dank der weitverbreiteten Nutzung in Smartphones, Wearables und industrieller Automatisierung, und die optische Kommunikation soll bis 2031 mit einer CAGR von 13,27 % wachsen.

- Nach Endverbraucher-Segment entfiel im Jahr 2025 ein Anteil von 41,43 % des Marktes auf die Unterhaltungselektronik, und die Automobilindustrie ist auf dem Weg zu einer CAGR von 13,47 % bis 2031, da Elektrifizierung und fortschrittliche Fahrerassistenzsysteme den SOI-Anteil pro Fahrzeug vervielfachen.

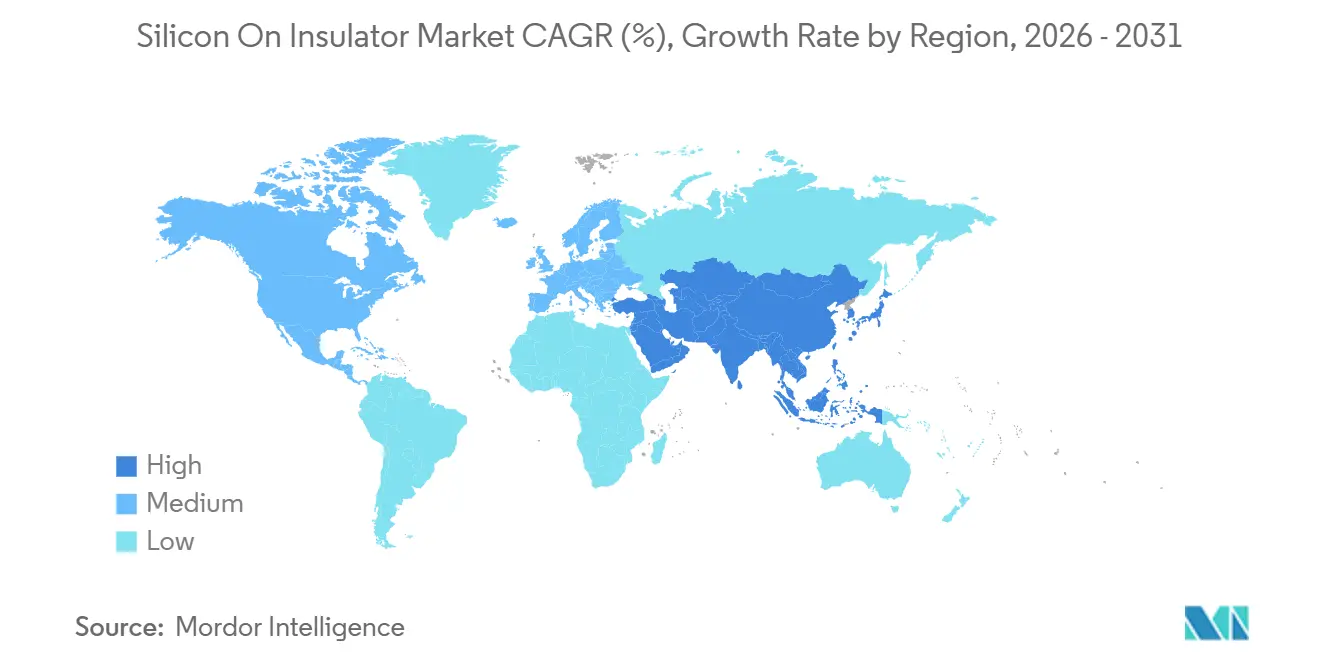

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 46,83 % des globalen Umsatzes, angetrieben durch Chinas inländischen Gießerei-Ausbau, und der Nahe Osten ist mit einer CAGR von 13,21 % bis 2031 auf das schnellste Wachstum ausgerichtet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Silizium auf Isolator

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von FD-SOI in 5G-HF-Frontend-Modulen | +2.8% | Global, konzentriert in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach leistungsstarken, energieeffizienten Edge-AI-Chips | +2.5% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Strategische Halbleiter-Souveränitätsinitiativen der Regierungen | +2.3% | Nordamerika, Europa und der asiatisch-pazifische Raum | Langfristig (≥4 Jahre) |

| Verbesserungen der Effizienz von Elektrofahrzeug-Antriebssträngen durch Power-SOI | +2.1% | Global, frühe Einführung in Europa, Nordamerika und China | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz von MEMS-Sensoren in Industrie-4.0-Anwendungen | +1.2% | Kern im asiatisch-pazifischen Raum, Ausweitung auf Europa und Nordamerika | Kurzfristig (≤2 Jahre) |

| Anstieg optischer Verbindungen für Rechenzentren unter Nutzung von SOI-Photonik | +1.4% | Nordamerika und der asiatisch-pazifische Raum, Ausweitung auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von FD-SOI in 5G-HF-Frontend-Modulen

Smartphone-Funkarchitekturen integrieren mehr Leistungsverstärker, Schalter und Abstimmgeräte zur Unterstützung der Carrier-Aggregation, wobei FD-SOI die erforderliche Linearität und Oberwellenunterdrückung ohne teurere Substrate bietet. Die Lieferungen von HF-SOI-Wafern stiegen im Jahr 2025 erheblich, als Mehrband-Flaggschiff-Geräte auf den Markt kamen. Gießereien produzieren nun 22-nm-FD-SOI-Knoten für Funkanwendungen und kombinieren analoge, digitale und Leistungsblöcke auf einem einzigen Chip, um den Platzbedarf auf der Leiterplatte zu reduzieren. Die 3GPP-Release-18-Standards, die von FD-SOI durch Echtzeit-Rückwärtsvorspannung erfüllt werden, treiben die Wafer-Nachfrage weiter an und stärken den Markt für Silizium auf Isolator. FD-SOI wird auch für Massive-MIMO-Funkgeräte eingesetzt, was das Wachstum über Mobiltelefone hinaus ausweitet.

Wachsende Nachfrage nach leistungsstarken, energieeffizienten Edge-AI-Chips

Edge-Inferenz-Engines in Fahrzeugen, Kameras und Wearables müssen Milliwatt-Standby-Budgets einhalten und gleichzeitig Tera-Operationen-pro-Sekunde-Leistung erbringen. Der ultradünne Körper von FD-SOI reduziert Leckströme und unterstützt den Betrieb bis hinunter zu 0,4 V, was dazu führte, dass automotive KI-SoCs im Jahr 2025 28-nm-FD-SOI-Plattformen einsetzen. Ingenieure nutzen die Rückwärtsvorspannung, um Temperaturschwankungen von -40 °C bis 125 °C zu bewältigen und Sicherheitsvorschriften ohne zusätzliche Schutzband-Spannung zu erfüllen. Die Standardisierung dieses Ansatzes erhöht das Wafer-Volumen, senkt die Kosten und fördert die Einführung, was den Markt für Silizium auf Isolator erweitert.

Strategische Halbleiter-Souveränitätsinitiativen der Regierungen

Über 100 Milliarden USD an öffentlichen Mitteln werden zur Bewältigung von Lieferkettenrisiken in inländische Fertigungsanlagen geleitet, mit Zuweisungen für FD-SOI- und Leistungshalbleiter-Linien. Das Europäische Chips-Gesetz widmet 43 Milliarden EUR (48,4 Milliarden USD) zur Verdoppelung der europäischen Halbleiterproduktion bis 2030, mit Pilotlinien in Frankreich und Deutschland, die sich auf SOI-Spezialknoten konzentrieren.[1]Europäische Kommission, „Chips-Gesetz Faktenblatt”, EC.EUROPA.EU Das US-amerikanische CHIPS- und Wissenschaftsgesetz bietet Steueranreize für 300-mm-FD-SOI-Erweiterungen in New York und Arizona. Subventionsstrukturen erfordern Garantien für vertrauenswürdige Lieferanten, was langfristige Verträge fördert und die Marktkapazität stabilisiert. Die Einhaltung von Exportkontrollvorschriften veranlasst Käufer, im Inland oder bei Verbündeten zu beschaffen, was die regionale Nachfrage ankurbelt.

Verbesserungen der Effizienz von Elektrofahrzeug-Antriebssträngen durch Power-SOI

Power-SOI-Substrate integrieren Gate-Treiber, Stromsensoren und Schutzlogik auf einem einzigen Chip, wodurch parasitäre Induktivität und Schaltverluste in Traktionswechselrichtern reduziert werden. Automotive-Referenzdesigns im Jahr 2025 zeigten 15 % niedrigere Gesamtverlust-Werte als diskrete IGBT-Aufstellungen und ermöglichten 5 % zusätzliche Reichweite pro Ladung. Mit vergrabenen Oxidschichten, die Spannungen über 1.200 V handhaben, unterstützt Power-SOI 800-V-Batteriearchitekturen ohne einen dickeren Bulk-Chip. ISO-26262-Qualifizierungspipelines und Mandate zur Abschaffung von Verbrennungsmotoren in wichtigen Regionen treiben ein zweistelliges Wachstum in diesem Markt an.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ungleichgewicht zwischen Angebot und Nachfrage bei der 300-mm-SOI-Wafer-Kapazität | -1.8% | Global, akut im asiatisch-pazifischen Raum und in Nordamerika | Kurzfristig (≤2 Jahre) |

| Hohe Fertigungskosten im Vergleich zu Bulk-Silizium-Alternativen | -1.5% | Global | Langfristig (≥4 Jahre) |

| Komplexität der Integration von SOI mit fortschrittlichen Verpackungstechnologien | -0.9% | Global, konzentriert in der Automobilindustrie und im Hochleistungsrechnen | Mittelfristig (2–4 Jahre) |

| Hindernisse durch geistiges Eigentum und Lizenzierung beim Smart-Cut-Verfahren | -0.7% | Global | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ungleichgewicht zwischen Angebot und Nachfrage bei der 300-mm-SOI-Wafer-Kapazität

Bis 2025 hatte nur eine Hochvolumen-300-mm-Linie die Skalierung erreicht, wobei Erweiterungen bis Ende 2027 verzögert wurden. Gießereien sehen sich mit Wafer-Kosten konfrontiert, die 20–30 % höher sind als bei Bulk-Silizium, was die Margen drückt und die Migration zu größeren Durchmessern verlangsamt. Einige fablose Kunden wechselten zu 200-mm-Knoten, um die Versorgung zu sichern, aber dies verdünnte die Volumina und verzögerte Kostenkurven, was das kurzfristige Wachstum des SOI-Marktes begrenzte. Bulk-Silizium-Giganten bleiben bei SOI-Investitionsausgaben vorsichtig aufgrund strengerer Dickenkontrolle und der höheren Kapitalintensität, die für 300-mm-Wasserstoffimplantationsschritte erforderlich ist.[2]Shin-Etsu Chemical, „300-mm-SOI-Fahrplan”, SHINETSU.CO.JP Kurzfristige Dual-Sourcing-Maßnahmen erhöhen den Engineering-Aufwand und bieten nur teilweise Entlastung.

Hohe Fertigungskosten im Vergleich zu Bulk-Silizium-Alternativen

Schichtübertragungs- und vergrabene Oxidbildungsschritte erhöhen die Substratkosten um 30–50 %, was eine Gießerei-Auslastung von über 80 % erfordert, um die Margen aufrechtzuerhalten. Während 22-nm-FD-SOI-Knoten Vorteile bei Leckstrom und Spannungsskalierung bieten, kehren einige Mobiltelefon-Lieferanten zu Bulk-CMOS zurück und verwenden dynamische Spannungs-Frequenz-Skalierung. Die Preislücke verringert sich bei 300 mm, aber Kapazitätsengpässe halten die Preise hoch und verlangsamen die Einführung in kostensensiblen Segmenten des Marktes für Silizium auf Isolator. Automotive- und HF-Designs profitieren von Zuverlässigkeit und Leistungsreserven, aber die Preiskonvergenz hängt von Kapazitätserweiterungen ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach SOI-Plattform: FD-SOI führt, Power-SOI beschleunigt

Der Umsatzanteil von 54,21 %, den FD-SOI im Jahr 2025 hielt, war der größte Anteil am Markt für Silizium auf Isolator, gestützt durch den weitverbreiteten Einsatz in HF-Transceivern, energieeffizienten Mikrocontrollern und Verbraucher-Wearables. OEMs wählten die Plattform für ihre Fähigkeit, unterhalb von 0,5 V zu betreiben und dabei die Verstärkungslinearität und Rauschmargen zu liefern, die von Funkgeräten der nächsten Generation gefordert werden. Die Marktgröße für Silizium auf Isolator für Power-SOI soll zwischen 2026 und

Auf der Prozess-Technologieebene verzeichnete der 22-nm-FD-SOI-Knoten von GlobalFoundries bis Ende 2025 mehr als 50 automotive Tape-outs, was einen robusten Design-Win-Schwung bestätigt. STMicroelectronics und Samsung Foundry verbreiten FD-SOI weiterhin in analogen und Mixed-Signal-Katalogen, während Infineon und ON Semiconductor Forschung und Entwicklung auf Power-SOI für 800-V-Antriebsstränge ausrichten. Diese Plattform-Bifurkation ermöglicht es Wafer-Lieferanten, Box- und Handhabungsschichten für anwendungsspezifische Anforderungen fein abzustimmen, was die Wertschöpfung in der gesamten Branche für Silizium auf Isolator vertieft.

Nach Wafer-Größe: ≥201 mm behält die Dominanz

Substrate mit 201 mm oder mehr erfassten 68,33 % des Umsatzes im Jahr 2025, was den Chip-pro-Wafer-Hebel widerspiegelt, der die Kosten um etwa ein Drittel senkt, sobald das Volumen einen stabilen Zustand erreicht. Die meisten Gießereien positionieren 300-mm-SOI-Linien in Europa und Nordamerika im Rahmen staatlich geförderter Subventionsprogramme, was dieses Segment des Marktes für Silizium auf Isolator weiter verankert. Allerdings erfordert Smart Cut bei 300 mm eine Dickengleichmäßigkeit im Subnanometerbereich; Ausbeute-Abweichungen breiten sich daher schnell über Hunderte von Chips aus, was die strategische Bedeutung der angekündigten Kapazitätssteigerungen unterstreicht.

Kleinere Durchmesser behalten ihre Vitalität bei MEMS-Mikrofonen, Gyrosensoren und integrierter Photonik, wo die Chip-Abmessungen weit unter einem vollständigen Retikel liegen. Okmetic und Wafer Works halten profitable Nischen in 150-mm- und 200-mm-Läufen aufrecht und nutzen schnellere Zykluszeiten, um gemeinsam mit Start-ups zu iterieren. Diese Kapazität bietet ein Sicherheitsventil, da Designer sich gegen die knappe Versorgung mit 300-mm-Rohlingen absichern und so die Widerstandsfähigkeit des breiteren Marktes für Silizium auf Isolator erhalten.

Nach Technologie: Smart Cut behält die Führung, Schichtübertragung steigt

Smart Cut hielt im Jahr 2025 47,92 % des Umsatzes und bleibt die Standardtechnik für Hochvolumen-FD-SOI- und HF-SOI-Anwendungen, die eine Präzision des vergrabenen Oxids von ±5 nm erfordern. Teilweise Patentabläufe haben den Weg für alternative Ingenieursansätze geöffnet, doch jahrzehntelanges implizites Know-how in Wasserstoffimplantationsprozessen bleibt eine Hürde. Schichtübertragungsverfahren, die direktes Wafer-Bonden mit chemisch-mechanischem Polieren kombinieren, wachsen mit einer CAGR von 12,87 %, angetrieben durch kostensensible Leistungsbauelemente, bei denen die Oxiddickentoleranz lockerer ist.

Bonding-SOI spielt weiterhin eine entscheidende Rolle bei der Bedienung der Luft- und Raumfahrt- sowie strahlungsgehärteten Nischen, obwohl die Produktionsvolumina relativ bescheiden bleiben. Die Wettbewerbslandschaft in diesem Bereich hat den Fokus von der reinen Transistorgeometrie auf fortschrittlichere heterogene Integrationskonstrukte verlagert, wie etwa Chip-auf-Wafer-auf-Substrat. Diese Konstrukte sind nach wie vor stark auf die Planarität und thermische Kompatibilität angewiesen, die die Smart-Cut-Technologie ermöglicht. Diese Abhängigkeit unterstreicht die Bedeutung von Smart Cut für die Aufrechterhaltung von Innovationszyklen und die Förderung von Fortschritten in der gesamten Branche für Silizium auf Isolator.

Nach Anwendung: MEMS behält die Führung, optische Kommunikation steigt stark

MEMS-Sensoren machten im Jahr 2025 32,18 % des Umsatzes aus und festigten ihre Position als Eckpfeiler des Marktvolumens. Die vergrabene Oxidschicht spielt eine entscheidende Rolle, indem sie kapazitive Strukturen isoliert, was die Empfindlichkeit bei Druck- und Trägheitssensoranwendungen verbessert und gleichzeitig eine kompakte Chipgröße beibehält. Dieser technologische Vorteil hat zu bedeutenden Design-Wins geführt, insbesondere für Sechs-Achsen-IMUs (Inertialmesseinheiten), die in Stabilitätskontrollsystemen und Industrierobotern eingesetzt werden. Diese Fortschritte haben ein konsistentes Wachstum bei den Stücklieferungen vorangetrieben und unterstreichen die Bedeutung von MEMS-Sensoren in verschiedenen Anwendungen.

Die optische Kommunikation verzeichnet den schnellsten Anstieg, mit einer prognostizierten CAGR von 13,27 % bis 2031, da Hyperscale-Betreiber 400-Gbps- und 800-Gbps-Photonik-Transceiver standardisieren. Intel allein lieferte bis Ende 2025 über 10 Millionen SOI-basierte Photonikmodule aus und steigerte damit die Wafer-Nachfrage im Zusammenhang mit co-verpackter Optik. Stromversorgungen, Bilderfassung und aufkommende Kategorien wie Quantenprozessoren runden das Bild ab, aber ihr kombiniertes Tempo ist im Markt für Silizium auf Isolator noch immer sekundär gegenüber dem Schwung in der Photonik und bei MEMS.

Nach Endverbraucher-Segment: Unterhaltungselektronik dominiert, Automobilindustrie beschleunigt

Die Unterhaltungselektronik machte im Jahr 2025 41,43 % des Umsatzes aus, angetrieben durch die weitverbreitete Einführung von FD-SOI-Schalterarrays und Hüllkurven-Trackern in Geräten wie Smartphones, Tablets und Wearables. Diese Komponenten werden zunehmend in Verbrauchergeräte integriert, um fortschrittliche Funktionen zu unterstützen, darunter verbesserte Konnektivität und Energieeffizienz. Während hohe Produktionsvolumina die durchschnittlichen Verkaufspreise wettbewerbsfähig gehalten haben, hat die wachsende Komplexität der Geräte die Anzahl der Chips pro Gerät erhöht. Dieser Trend ist besonders deutlich bei der Hinzufügung neuer 5G-Bänder und Funktionen zur Optimierung der Akkulaufzeit, die die Nachfrage nach Wafern weiterhin aufrechterhalten.

Die Automobilindustrie verzeichnete die höchste Wachstumsdynamik und expandiert bis 2031 mit einer CAGR von 13,47 %, da batterie-elektrische Plattformen und fortschrittliche Fahrerassistenzsysteme leckstromarme, hochtemperaturfeste integrierte Schaltkreise vorschreiben. Jedes Elektrofahrzeug enthält nun 3.000–5.000 Chips, und eine wachsende Anzahl nutzt SOI-Substrate für eine robuste Isolierung gegen Umgebungsschwankungen. Industrie, IT und Telekommunikation sowie Luft- und Raumfahrt und Verteidigung machen den Rest aus, wobei letztere Premiumpreise für strahlungstolerante Varianten zahlt und damit die Nischenrentabilität im Markt für Silizium auf Isolator aufrechterhält.

Geografische Analyse

Der asiatisch-pazifische Raum beherrschte im Jahr 2025 46,83 % des globalen Umsatzes, verankert durch Chinas inländischen Gießerei-Aufschwung und Japans anhaltenden Vorsprung bei der Präzisions-MEMS-Fertigung. Taiwan und Südkorea fügen Tiefe durch führende Logik- und Speichertechnologie hinzu, während Indiens Produktionsgebundenes Anreizprogramm Montage- und Testinvestitionen anzieht, die die Wafer-Nachfrage rückwärts propagieren werden.[3]Regierung von Indien, „Halbleiter-PLI-Programm”, INDIA.GOV.IN Regionale Ausbauten bei 5G-Basisstationen und Edge-AI-Gateways multiplizieren den Verbrauch von FD-SOI- und Power-SOI-Substraten weiter.

Nordamerika kombiniert staatlich finanzierte Fertigungsanlagenprojekte mit langjährigen Luft- und Raumfahrt- sowie Verteidigungsanwendungen, die SOI wegen seiner Strahlungshärte schätzen. Intel, GlobalFoundries und TSMC haben jeweils US-amerikanische Anlagen in Angriff genommen, die für den Verbrauch von 300-mm-Spezialwafern vorgesehen sind, wenn der Hochlauf 2027 beginnt. Europa folgt dicht dahinter, unterstützt durch 43 Milliarden EUR (48,4 Milliarden USD) an Chips-Gesetz-Anreizen, die auf Halbleiter für die Automobil- und Industriebranche abzielen. STMicroelectronics, Infineon und NXP integrieren bereits lokalisierte SOI-Kapazitäten in ihre Roadmap, um die Versorgung zu de-risken.

Der Nahe Osten stellt die dynamischste Grenze dar, wobei Staatsfonds milliardenschwere Kapitalpools für Halbleiter-Fertigungsanlagen bereitstellen, die sich auf optische Verbindungen und KI-Beschleuniger konzentrieren. Pilotlinien in den Vereinigten Arabischen Emiraten und Saudi-Arabien planen, SOI-Photonik zu nutzen, um die Energieintensität von Rechenzentren zu senken, was eine CAGR-Prognose von 13,21 % für die Region unterstützt. Südamerika und Afrika befinden sich noch in einem frühen Stadium der Ökosystementwicklung; dennoch signalisieren Pilotprogramme in Brasilien und Südafrika zukünftiges Aufwärtspotenzial für den Markt für Silizium auf Isolator, wenn sich die politischen Rahmenbedingungen weiterentwickeln.

Wettbewerbslandschaft

Der Markt für Silizium auf Isolator wird bei Rohwafern von Soitec, Shin-Etsu Chemical und GlobalWafers dominiert, während GlobalFoundries, STMicroelectronics und Samsung Foundry bei der Entwicklung von Spezialprozessen führend sind. Die vertikale Integration nimmt zu, da Substratlieferanten und Gießereien Schlüsselparameter gemeinsam optimieren, was die Wechselkosten erhöht. Obwohl ablaufende Smart-Cut-Patente die Eintrittsbarrieren senken, bleibt implizites Fachwissen für kommerzielle Ausbeuten eine Herausforderung für neue Marktteilnehmer.

Chinesische Akteure, unterstützt durch den nationalen Investitionsfonds für die integrierte Schaltkreisindustrie, skalieren inländische 200-mm- und 300-mm-SOI-Linien für SMIC und regionale fablose Kunden, aber die Ausbeuten liegen noch hinter den etablierten Unternehmen zurück. Etablierte Lieferanten konzentrieren sich auf Lieferkettensicherheit und gemeinsame Entwicklungsvereinbarungen, um Marktanteile zu halten und Preiserosion abzufedern. Patentanmeldungen bei der Weltorganisation für geistiges Eigentum im Jahr 2025 deuten auf eine Verlagerung hin zu Systemleistung durch heterogene Integration hin.[4]Weltorganisation für geistiges Eigentum, „SOI-Patentanmeldungen 2025”, WIPO.INT

Chancenfelder umfassen Power-SOI-Module für 800-V-Elektrofahrzeug-Wechselrichter, SOI-Photonik für co-verpackte Optik und strahlungstolerante Substrate für Kleinsatelliten-Konstellationen. Etablierte Unternehmen haben hier nur teilweise investiert, was spezialisierten Start-ups die Möglichkeit bietet, profitable Nischen zu erschließen. Es wird erwartet, dass sich die Landschaft in eine hochmargige, zuverlässigkeitsgetriebene Ebene und eine hochvolumige Verbraucherebene aufteilt, die jeweils unterschiedliche Kosten-Leistungs-Kompromisse erfordern, aber gemeinsam das Wachstum im Markt für Silizium auf Isolator aufrechterhalten.

Marktführer im Bereich Silizium auf Isolator

Shin-Etsu Chemical Co., Ltd.

GlobalWafers Co., Ltd.

STMicroelectronics N.V.

Soitec SA

GlobalFoundries Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Soitec kündigte eine Erweiterung seiner 300-mm-SOI-Anlage in Bernin, Frankreich, im Wert von 500 Millionen EUR (563 Millionen USD) an, mit dem Ziel, die Jahreskapazität für Automobil- und HF-Versorgung um 40 % zu steigern.

- Februar 2026: NXP Semiconductors erhielt die ISO-26262-ASIL-D-Zertifizierung für seinen S32G-Netzwerkprozessor, der auf einer 16-nm-FD-SOI-Linie gefertigt wird, was die Einhaltung der funktionalen Sicherheit bestätigt.

- Januar 2026: GlobalFoundries und STMicroelectronics gründeten ein gemeinsames Fertigungsunternehmen im Wert von 5,7 Milliarden USD in Crolles, Frankreich, das sich auf 18-nm- und 12-nm-FD-SOI-Prozesse für Automobil- und Industriechips konzentriert.

- November 2025: Intel bestätigte die Lieferung von über 10 Millionen SOI-basierten Photonik-Transceivern für optische Rechenzentrumsverbindungen und skizzierte zusätzliche Kapazitäten in New Mexico.

Umfang des globalen Berichts über den Markt für Silizium auf Isolator

Der Markt für Silizium auf Isolator (SOI) umfasst die Entwicklung, Herstellung und Vermarktung von Halbleiterwafern und -bauelementen, die unter Verwendung der Silizium-auf-Isolator-Substrattechnologie hergestellt werden, bei der eine dünne Siliziumschicht durch eine isolierende Schicht, typischerweise Siliziumdioxid, vom Bulk-Substrat getrennt ist. SOI-Technologie verbessert die Geräteleistung durch Reduzierung parasitärer Kapazitanz, Senkung des Stromverbrauchs, Verbesserung der Schaltgeschwindigkeit und Ermöglichung einer überlegenen thermischen und Strahlungstoleranz im Vergleich zu herkömmlichen Bulk-Silizium-Architekturen. Diese Eigenschaften unterstützen eine breite Einführung in fortschrittlichen Halbleiteranwendungen, einschließlich HF-Frontend-Module, MEMS-Bauelemente, Leistungselektronik, Photonik, Automobilsysteme und energieeffiziente Rechenplattformen.

Der Bericht über den Markt für Silizium auf Isolator ist segmentiert nach SOI-Plattform (FD-SOI, PD-SOI, Power-SOI und andere SOI-Plattformen), Wafer-Größe (≤200 mm und ≥201 mm), Technologie (Bonding-SOI, Schichtübertragungs-SOI und Smart Cut), Anwendung (MEMS, Stromversorgungen, optische Kommunikation, Bilderfassung und andere Anwendungen), Endverbraucher-Segment (Unterhaltungselektronik, Automobilindustrie, IT und Telekommunikation, Luft- und Raumfahrt und Verteidigung, Industrie und andere Endverbraucher-Segmente) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Vollständig verarmtes Silizium auf Isolator (FD-SOI) |

| Teilweise verarmtes Silizium auf Isolator (PD-SOI) |

| Power-SOI |

| Andere Typen |

| Kleiner oder gleich 200 mm |

| 201 mm und darüber |

| Bonding-SOI |

| Schichtübertragungs-SOI |

| Smart Cut |

| MEMS |

| Stromversorgungen |

| Optische Kommunikation |

| Bilderfassung |

| Andere Anwendungen |

| Unterhaltungselektronik |

| Automobilindustrie |

| IT und Telekommunikation |

| Luft- und Raumfahrt und Verteidigung |

| Industrie |

| Andere Endverbraucher-Segmente |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach SOI-Plattform | Vollständig verarmtes Silizium auf Isolator (FD-SOI) | ||

| Teilweise verarmtes Silizium auf Isolator (PD-SOI) | |||

| Power-SOI | |||

| Andere Typen | |||

| Nach Wafer-Größe | Kleiner oder gleich 200 mm | ||

| 201 mm und darüber | |||

| Nach Technologie | Bonding-SOI | ||

| Schichtübertragungs-SOI | |||

| Smart Cut | |||

| Nach Anwendung | MEMS | ||

| Stromversorgungen | |||

| Optische Kommunikation | |||

| Bilderfassung | |||

| Andere Anwendungen | |||

| Nach Endverbraucher-Segment | Unterhaltungselektronik | ||

| Automobilindustrie | |||

| IT und Telekommunikation | |||

| Luft- und Raumfahrt und Verteidigung | |||

| Industrie | |||

| Andere Endverbraucher-Segmente | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Silizium auf Isolator und wie schnell wächst er?

Die Marktgröße für Silizium auf Isolator erreichte im Jahr 2026 2,22 Milliarden USD und soll bis 2031 auf 3,96 Milliarden USD steigen, mit einer CAGR von 12,27 % über den Zeitraum 2026–2031.

Welche SOI-Plattform ist heute am weitesten verbreitet?

Vollständig verarmtes SOI führt und macht 54,21 % des Umsatzes im Jahr 2025 aus, dank seiner starken Verbreitung in HF-Frontend-Modulen und energieeffizienten Edge-AI-Chips.

Warum gewinnt Power-SOI in Elektrofahrzeugen an Bedeutung?

Power-SOI-Substrate integrieren Gate-Treiber und Sensorschaltkreise auf einem Chip, senken Schaltverluste um bis zu 15 % und handhaben Spannungen über 1.200 V, was sie ideal für 800-V-Elektrofahrzeug-Wechselrichter macht.

Wie werden das CHIPS-Gesetz und das Europäische Chips-Gesetz die regionale SOI-Nachfrage beeinflussen?

Beide Gesetze knüpfen erhebliche Subventionen an inländische Spezialknoten, was neue 300-mm-FD-SOI-Fertigungsanlagen in den Vereinigten Staaten und Europa anregt und damit die lokale Wafer-Nachfrage steigert.

Was ist die wichtigste Versorgungsengpass-Herausforderung für den Markt für Silizium auf Isolator?

Ein Mangel an hochausbeute-fähigen 300-mm-SOI-Substraten besteht fort, wobei zusätzliche Kapazitäten voraussichtlich erst Ende 2027 die Knappheit vollständig lindern werden.

Welche Anwendung soll bis 2031 am schnellsten wachsen?

Optische Kommunikation, insbesondere SOI-basierte Siliziumphotonik für 400-Gbps- und 800-Gbps-Rechenzentrumsverbindungen, soll mit einer CAGR von 13,27 % wachsen.

Seite zuletzt aktualisiert am: