Silizium Batterie Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

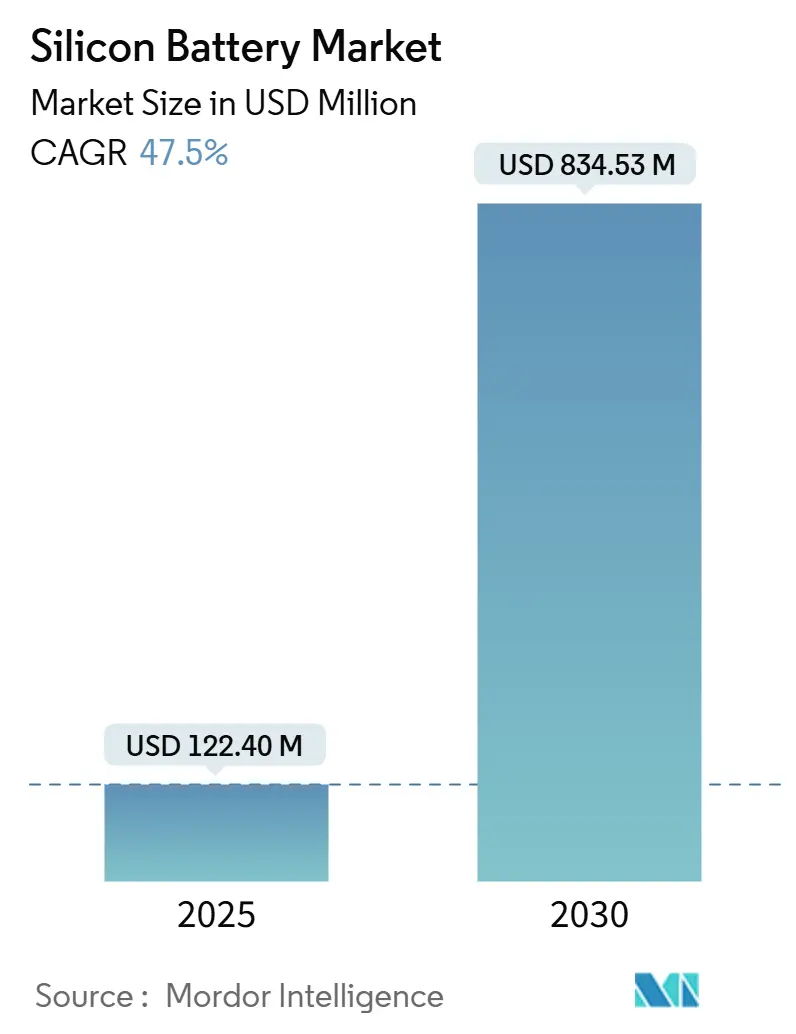

| Marktgröße (2025) | 122.40 Millionen US-Dollar |

| Marktgröße (2030) | 834.53 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 47.50% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Silizium Batterie Markt Analyse von Mordor Intelligence

Die Größe des Silizium Batterie Marktes beläuft sich im Jahr 2025 auf 122,40 Millionen USD und wird voraussichtlich bis 2030 auf 834,53 Millionen USD anwachsen, was einer CAGR von 47,5 % über den Prognosezeitraum entspricht. Das robuste Wachstum ist auf die zehnfach höhere theoretische Kapazität von Silizium im Vergleich zu Graphit, die steigende Automobilnachfrage nach Reichweiten von über 640 km für Elektrofahrzeuge (EV) sowie auf staatliche Anreize zur Lokalisierung von Lieferketten in Nordamerika zurückzuführen. Großangelegte Materialfinanzierungen, wie die Finanzierungsrunde der Serie G von Sila Nanotechnologies in Höhe von 375 Millionen USD, bestätigen das Anlegervertrauen in die Bereitschaft zur Massenproduktion. Kommerzielle Einsätze demonstrieren bereits Smartphone-Batterien mit einer Energiedichte von 900 Wh/L und Stratosphärenflugzellen mit einer Betriebsdauer von 67 Tagen, was die Leistungsvalidierung in den Segmenten Unterhaltungselektronik und Luft- und Raumfahrt signalisiert. Gleichzeitig reduzieren Trockenelektroden-Fertigungslinien den Lösungsmitteleinsatz und senken die Produktionskosten um bis zu 15 %, während sie eine höhere Siliziumbeladung ermöglichen.

Wichtigste Erkenntnisse des Berichts

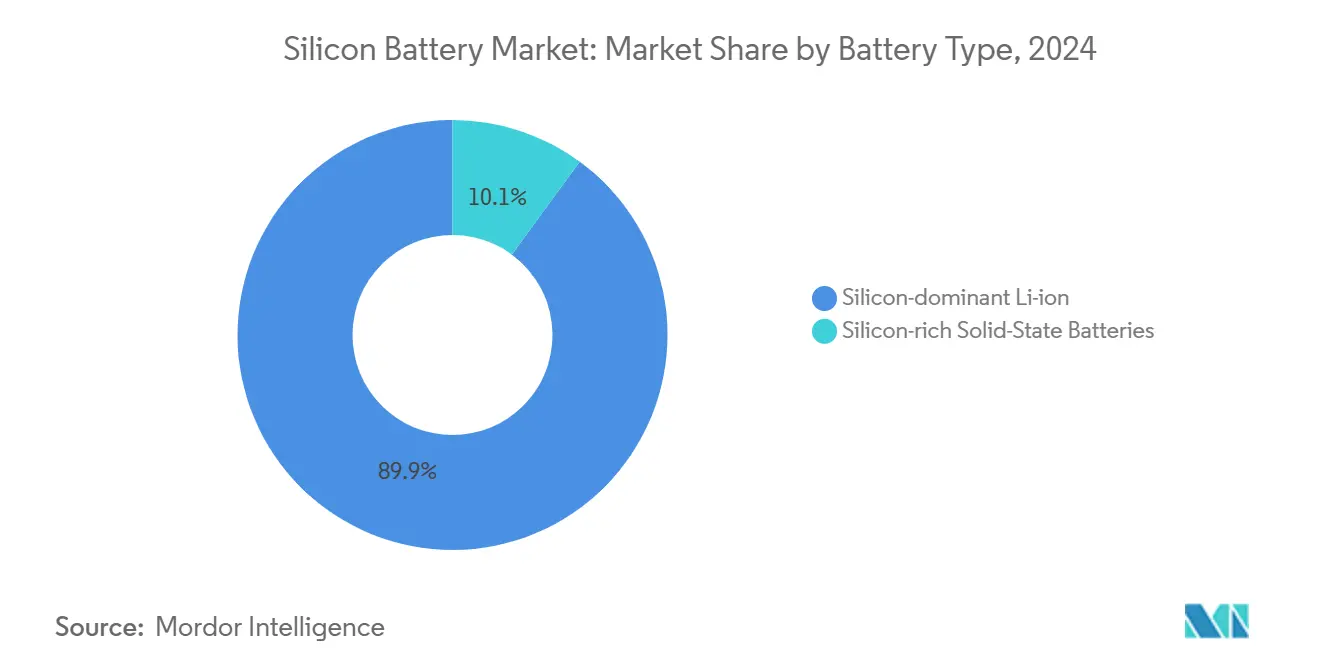

- Nach Batterietyp führten Silizium-dominante Lithium-Ionen-Zellen mit einem Marktanteil von 89,91 % am Silizium Batterie Markt im Jahr 2024; Silizium-reiche Festkörperzellen werden bis 2030 voraussichtlich mit einer CAGR von 49,43 % wachsen.

- Nach Silizium-Material entfielen Silizium-Kohlenstoff-Verbundwerkstoffe auf 46,73 % der Marktgröße des Silizium Batterie Marktes im Jahr 2024, während Silizium-Nanodrähte die höchste CAGR von 48,23 % bis 2030 aufweisen.

- Nach Formfaktor erzielten Pouch-Zellen im Jahr 2024 einen Umsatzanteil von 51,32 %; prismatische Zellen verzeichnen die schnellste CAGR von 49,14 % bis 2030.

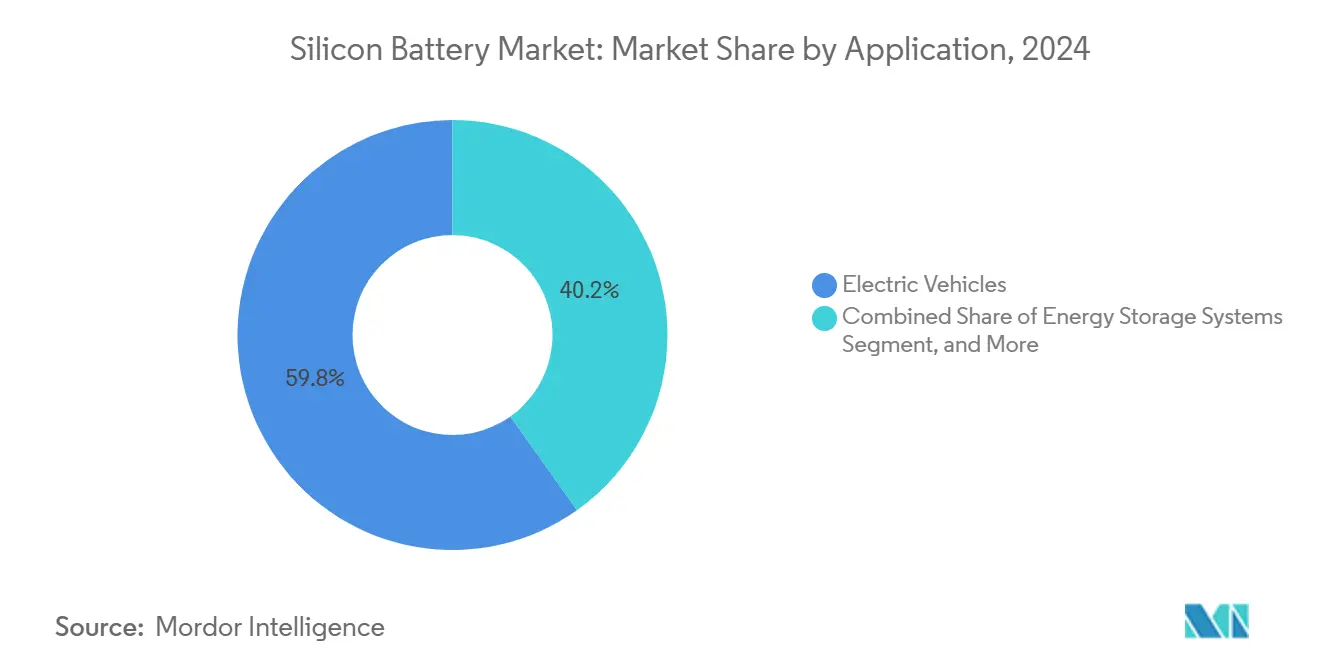

- Nach Anwendung hielten Elektrofahrzeuge im Jahr 2024 einen Anteil von 59,84 % an der Marktgröße des Silizium Batterie Marktes, während Luft- und Raumfahrt sowie Verteidigung mit einer CAGR von 48,91 % bis 2030 expandieren.

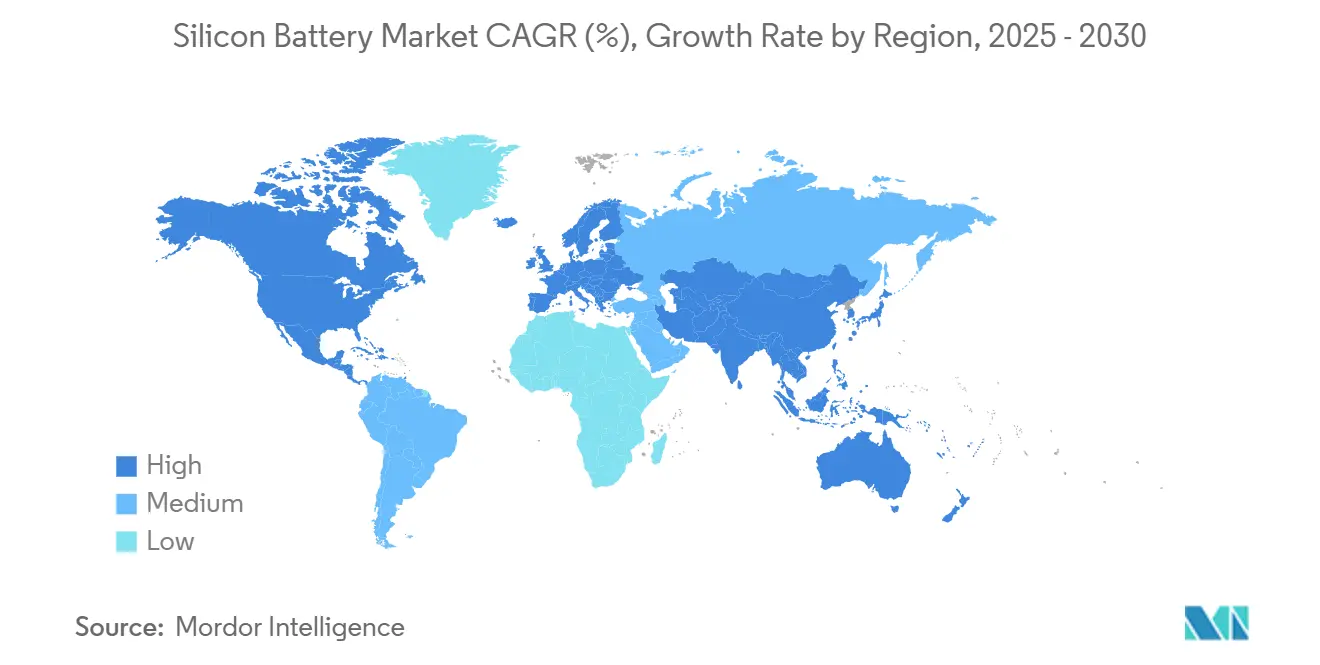

- Nach Geografie dominierte Asien-Pazifik im Jahr 2024 mit einem Anteil von 54,97 % am Silizium Batterie Markt, und Nordamerika verzeichnet die stärkste CAGR von 47,87 % zwischen 2025 und 2030.

Globale Trends und Erkenntnisse zum Silizium Batterie Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach EV-Akkupacks mit höherer Energiedichte | +12.5% | China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Beschleunigte Kostensenkungen in der Nano-Silizium-Produktion | +8.7% | Asien-Pazifik, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Schnelle Skalierung von Trockenelektroden-Fertigungslinien | +6.3% | Nordamerika, EU, Asien | Mittelfristig (2–4 Jahre) |

| Massenkommerzialisierung von 5–20 Ah E-Bike-Batterien | +4.8% | Asien-Pazifik, Europa | Kurzfristig (≤ 2 Jahre) |

| OEM-Lokalisierungsvorschriften für Silizium-Lieferketten | +7.2% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| KI-optimierte Silizium-Kohlenstoff-Verbundwerkstoff-Architekturen | +5.9% | Nordamerika, China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach EV-Akkupacks mit höherer Energiedichte

Automobilhersteller müssen Reichweiten von über 640 km erzielen, ohne die Masse des Akkupacks zu erhöhen, was die Einführung siliziumverbesserter Anoden vorantreibt, die eine um 20–40 % höhere gravimetrische Kapazität als Graphit liefern. Mercedes-Benz hat sich für Sila Nanotechnologies' Titan Silicon für zukünftige G-Klasse-Modelle entschieden und damit die kommerzielle Reife im Automobilmaßstab bestätigt. [1]Sila Nanotechnologies, „Sila baut Batterien der nächsten Generation im Bundesstaat Washington”, silanano.com BMWs fünf neue Hochvolt-Montagewerke integrieren Zellformate, die für einen Siliziumgehalt von über 10 % ausgelegt sind, was die Zugkraft auf OEM-Ebene unterstreicht. Höhere Volumina beschleunigen Lernkurven, die die Kosten für Siliziummaterial weiter senken.

Beschleunigte Kostensenkungen in der Nano-Silizium-Produktion

Die Finanzierungsrunde der Serie C von Group14 in Höhe von 614 Millionen USD unterstützt eine Anlage mit einer Kapazität von 4.000 t/Jahr, die die Kosten pro Kilogramm für Silizium-Kohlenstoff-Verbundwerkstoffe durch Großserienreaktoren und Prozessintensivierung mittels Sprühtrocknung um geschätzte 40–60 % senkt. [2]Group14 Technologies, „Pressemitteilung SCC55 Leistung”, group14.technology Parallele Initiativen recyceln Halbleiterqualitäts-Ausschuss zu sphärischem Si-C-Pulver, was den Rohstoffaufwand reduziert und gleichzeitig das Nachhaltigkeitsprofil verbessert.

Schnelle Skalierung von Trockenelektroden-Fertigungslinien

Die Trockenbeschichtung eliminiert N-Methyl-2-Pyrrolidon-Lösungsmittel, senkt den Energieverbrauch in Trockenöfen und ermöglicht flächenbezogene Elektrodenkapazitäten von über 6 mAh/cm². Von mehreren US-amerikanischen Zellherstellern installierte Pilotlinien erzielen eine gleichmäßige Siliziumdispersion und eine geringere Tortuosität, was eine Schnellladeleistung von 10 Minuten ohne thermisches Durchgehen ermöglicht.

Massenkommerzialisierung von 5–20 Ah E-Bike-Batterien

Premium-E-Bike-Hersteller setzen auf 20-Ah-Silizium-Kohlenstoff-Batterien, die die Reichweite um 25 % erhöhen und dabei Preisaufschläge erzielen, die Verbraucher akzeptieren. Großaufträge reduzieren das Risiko von Produktionshochläufen und geben Materiallieferanten planbare Abnahmeverträge und operativen Hebel. Zykluslebensdaten aus Zweiradanwendungen fließen in Automobilvalidierungsschleifen zurück und verkürzen die Entwicklungszeiträume für größere Akkupacks.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volumetrische expansionsbedingte Anodendegradation | -8.4% | Global | Mittelfristig (2–4 Jahre) |

| Fragmentierte IP-Landschaft mit steigenden Lizenzkosten | -5.7% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Konzentration der Versorgung mit batteriequalitativem Silan | -4.9% | Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Binderkompatibilität bei hohen Siliziumbeladungen | -4.2% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volumetrische expansionsbedingte Anodendegradation

Silizium dehnt sich bei der Lithiierung um bis zu 280 % aus, was Elektrodenmatrizen zerstört und den Kapazitätsverlust beschleunigt. Labortests zeigen, dass mit 15 % Silizium dotierte Zellen unter mechanischer Beanspruchung höhere Oberflächentemperaturen erzeugen, was auf Sicherheitsimplikationen hinweist. [3]ScienceDirect, „Auswirkung des Siliziumgehalts auf mechanische Beanspruchung”, sciencedirect.com Amprius begegnet dem Problem mit porösen Architekturen, die eine Zykluslebensdauer von 1.500 Zyklen bei 80 % Kapazitätserhalt erzielen, doch die großtechnische Replikation über alle Akkupackformate hinweg ist noch in Arbeit.

Fragmentierte IP-Landschaft mit steigenden Lizenzkosten

Allein im Jahr 2024 wurden mehr als 1.300 batteriebezogene Patente erteilt, von denen viele überlappende Siliziumanoden-Chemien, -Strukturen und -Fertigungsverfahren abdecken. Start-ups können beim Hochfahren der kommerziellen Produktion mit zweistelligen Lizenzbelastungen konfrontiert werden, was die Markteintrittsbarrieren erhöht, bis Patentpools oder gegenseitige Lizenzierungsrahmen ausgereift sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batterietyp: Silizium-dominante Architekturen führen den Markt an

Silizium-dominante Lithium-Ionen-Batterien repräsentierten im Jahr 2024 einen Marktanteil von 89,91 % am Silizium Batterie Markt, begünstigt durch die Kompatibilität mit bestehenden Nassschlichtbeschichtungslinien und die Kontinuität der Lieferkette. Mit einer CAGR von 49,43 % wird erwartet, dass Silizium-reiche Festkörpervarianten den Abstand verringern, da Pilotanlagen Prototypen mit 844 Wh/L und 12-minütiger Schnellladefähigkeit unter Beweis stellen. Hersteller bevorzugen Silizium-dominante Akkupacks für kurzfristige EV-Markteinführungen, um eine stabile Umsatzbasis zu sichern und gleichzeitig das Risiko bei der Werkzeugausstattung der nächsten Generation zu reduzieren. Festkörperproduzenten hingegen kooperieren mit Premium-Fahrzeugmarken und Luft- und Raumfahrtprogrammen, bei denen Leistung die Kosten überwiegt, was zu einer zweigleisigen Technologiereifung führt.

Die Marktakzeptanz beschleunigt sich, da Zykluslebensdauerhürden fallen: Enovix demonstrierte 900 Wh/L AI-1-Smartphone-Zellen mit einer Bewertung für 1.000 Zyklen und validierte damit die Machbarkeit einer 100 % aktiven Siliziumanode. Kontinuierliche Verbesserungen bei der Vorlithiierung, der Binderelastizität und den Elektrolytadditiven verringern die verbleibenden Lebensdauerlücken gegenüber Graphit. Folglich wird die Marktgröße des Silizium Batterie Marktes für Festkörperzellen bis 2027 voraussichtlich 56 Millionen USD erreichen, bevor hochvolumige Automobilverträge eingehen.

Nach Silizium-Materialtyp: Verbundwerkstoffe dominieren aktuelle Anwendungen

Silizium-Kohlenstoff-Verbundwerkstoffe machen im Jahr 2024 46,73 % der Marktgröße des Silizium Batterie Marktes aus, da Kohlenstoff als mechanischer Puffer wirkt, katastrophales Elektrodenversagen verhindert und gleichzeitig die Leitfähigkeit aufrechterhält. Group14's SCC55 zeigt eine Zykluslebensdauer von 3.000 Zyklen bei einer um 50 % höheren Energiedichte als Graphit, was den Verbundwerkstoffansatz unterstreicht. Silizium-Nanodrähte, die mit einer CAGR von 48,23 % wachsen, liefern Kapazitäten von 2.330 mAh/g, indem sie freies Oberflächenvolumen zur Aufnahme der Ausdehnung bieten.

Mittelfristig expandieren Verbundwerkstofflieferanten schneller, da sie in bestehende Anodenlinien eingebaut werden können. Nanodraht-Akteure konzentrieren sich auf vertikal integrierte Produktion und zielen zunächst auf Premium-Luft- und Raumfahrtzellen ab. Gemischte SiO/Graphit-Pulver füllen Massenmarktnischen, indem sie die Energiedichte mit minimalen Prozessänderungen um 20–25 % steigern. Kontinuierliche Forschung und Entwicklung bei Binderchemien und nanoporösen Kohlenstoffkäfigen deutet auf eine Konvergenz hin: hybride Verbundwerkstoff-Nanodraht-Elektroden, die die Stärken beider Materialklassen nutzen.

Nach Formfaktor: Pouch-Zellen führen trotz prismatischer Wiederbelebung

Pouch-Designs hielten im Jahr 2024 einen Anteil von 51,32 % der Lieferungen, da das flexible Aluminiumgehäuse die Siliziumausdehnung toleriert und eine höhere volumetrische Energiedichte ohne starre Einschränkungen ermöglicht. Prismatische Zellen verzeichnen eine CAGR von 49,14 %, nachdem koreanische Unternehmen EUR-skalige Investitionen getätigt haben, die Sicherheitsregisterkarten und Druckentlastungsmerkmale integrieren, die für siliziumreiche Chemien geeignet sind.

Trocken beschichtete Siliziumelektroden bevorzugen zunehmend die prismatische Geometrie für gleichmäßigen Stapeldruck und Wärmeverteilung. Volkswagens Bekenntnis zur prismatischen Zell-zu-Pack-Architektur verschiebt die OEM-Roadmaps weiter. Zylindrische Formate bleiben aufgrund von Hochgeschwindigkeitsvorteilen für Elektrowerkzeuge und Einstiegs-EVs relevant, integrieren jedoch ≤ 10 % Siliziumbeladungen, um Radialspannungen zu bewältigen. Im Laufe der Zeit können Materialdurchbrüche höhere Siliziumanteile in zylindrischen Zellen ermöglichen und die Anwendungsfälle erweitern.

Nach Anwendung: Elektrofahrzeuge treiben das Nachfragewachstum an

Elektrofahrzeuge dominierten im Jahr 2024 mit einem Anteil von 59,84 % an der Marktgröße des Silizium Batterie Marktes, da Automobilhersteller um Reichweiten von 640 km und 10-Minuten-Ladeziele wetteifern. Mercedes-Benz, Panasonic und Sila unterzeichneten mehrjährige Abnahmeverträge für jährlich 1 Million Fahrzeuge ab 2026. Luft- und Raumfahrt sowie Verteidigung, die mit einer CAGR von 48,91 % wachsen, nutzen das Potenzial von Silizium mit 500 Wh/kg für solarbetriebene Hochaltitudeplattformen wie Zephyr, der 67 Tage nonstop auf Amprius-Zellen flog.

Die Unterhaltungselektronik profitiert von volumetrischen Gewinnen: Enovix' 7.350-mAh-Smartphone-Akkupack verdoppelt die Betriebsdauer bei gleichem Formfaktor. Anbieter von Energiespeichersystemen testen Hochsilizium-Module für platzbeschränkte Gewerbegebäude, obwohl Zykluslebensdauer-Kostenmetriken in Versorgungsanlagen weiterhin LFP-Chemien bevorzugen. Innovatoren im Bereich medizinischer Geräte erforschen nanostrukturierte Silizium-Festkörper-Mikrozellen für intelligente Implantate und erweitern damit die nachgelagerte Diversifizierung.

Nach Formfaktor: Fertigungsinnovation treibt die Einführung voran

Trockenelektroden-Rolle-zu-Rolle-Linien, inspiriert durch die Erkenntnisse der Maxwell-Akquisition, beschichten nun 10-µm-aktive Siliziumfilme direkt auf Kupfer ohne Lösungsmittelöfen, was die Betriebs-OPEX der Fabrik um 15 % und die CO₂-Emissionen um 25 % senkt. Prismatische Zellhersteller skalieren die Technologie zuerst aufgrund der Flachplattengeometrie und erzielen eine gleichmäßige Kompression, die für die Langlebigkeit von Silizium entscheidend ist. Forschungs- und Entwicklungsteams für Pouch-Zellen iterieren dielektrische Stapeldichtungen, um dem internen Druckanstieg standzuhalten, mit dem Ziel von über 800 Zyklen bei 80 % Kapazitätserhalt.

Da sich das Prozess-Know-how verbreitet, rüsten Lieferanten von Schlickermischern, Kalandrierwalzen und Laserkerbanlagen ihre Ausrüstung um, um die höheren Partikelgrößenverteilungen in Siliziumverbundwerkstoffen zu verarbeiten. Diese Ökosystemreife senkt die Kapitalintensität für neue Marktteilnehmer und beschleunigt die Einführung im Mainstream, was den rasanten Aufstieg des Silizium Batterie Marktes in Richtung der nächsten Milliarden-USD-Schwelle unterstützt.

Geografische Analyse

Asien-Pazifik kontrollierte im Jahr 2024 54,97 % des Umsatzes des Silizium Batterie Marktes, gestützt durch Chinas 67,8 % Anteil an der globalen Siliziumanoden-Kapazität und ein politisches Umfeld, das Gigafabrik-Bauten und Silan-Produktion in Halbleiterqualität subventioniert. Die koreanischen Marktführer Samsung SDI und LG Energy Solution investieren in Standorte in Ungarn bzw. Arizona und exportieren Know-how zurück in regionale Zentren, um die prismatische Führungsposition zu stärken. Japanische Materialunternehmen liefern Elektrolytadditive, die die Siliziumausdehnung unterdrücken, und vervollständigen damit eine integrierte Lieferkette, die die Gesamtkosten niedrig hält.

Nordamerika verzeichnet die schnellste CAGR von 47,87 %, da der Inflation Reduction Act und Zuschüsse des Energieministeriums inländische Rohstoffprojekte risikoärmer machen. Group14's Silananlage mit 7.200 t/Jahr und Silas Moses-Lake-Anlage sichern gemeinsam ausreichend Kapazität für mehr als 1 Million EVs pro Jahr bis 2027. US-amerikanische Zellhersteller kombinieren inländisches Silizium mit lokal raffiniertem Lithium, um Steuergutschriften zu maximieren und die Wertschöpfung in der Region zu stärken.

Europa verzeichnet ein stetiges Wachstum unter der EU-Batterieverordnung 2023/1542, die Lebenszykluskohlenstoffgrenzen und Recyclinginhaltsschwellenwerte vorschreibt, die energiedichte Chemien begünstigen. BMWs „lokal-für-lokal”-Strategie verteilt die Batterieproduktion auf fünf Länder, reduziert Logistiksemissionen und sichert politischen Goodwill. Unterdessen signalisiert Lytens Übernahme eines Northvolt-Energiespeicher-Fertigungsstandorts die bevorstehende Produktionsskalierung für 3D-Graphen-verstärkte Siliziumzellen.

Naher Osten und Afrika sowie Südamerika tragen derzeit niedrige einstellige Anteile bei, nutzen jedoch reiche Lithium- und Siliziumrohstoffe, um nachgelagerte Investitionen anzuziehen. Pilotprojekte in Chile stimmen den Bergbauausstoß mit der Anodenverarbeitung ab, während Freihandelszonen in den Vereinigten Arabischen Emiraten US-amerikanische und koreanische Unternehmen umwerben, die nach zollneutralen Exportbasen suchen. Langfristig mindert die regionale Diversifizierung das Einzelland-Lieferrisikoexposure im Silizium Batterie Markt.

Wettbewerbslandschaft

Die Marktstruktur ist mäßig fragmentiert: Der kombinierte Anteil der fünf größten Akteure Samsung SDI, LG Energy Solution, Panasonic, Group14 Technologies und Sila Nanotechnologies liegt bei etwa 62 %, was Raum für agile Spezialisten lässt. Enovix hält 190 Patente, die die 100 % aktive Siliziumzell-Architektur schützen, und Group14 lizenziert SCC55-Material unter mehrjährigen Abnahmeverträgen, was technologische Wettbewerbsvorteile zementiert. Das Start-up Amprius sichert Auftragsfertigungskapazitäten von über 500 MWh, was eine anlagenleichte Skalierung in Richtung Luft- und Raumfahrtaufträge ermöglicht.

Strategische Allianzen dominieren. Mercedes-Benz sicherte sich exklusive Mengen an Titan Silicon, während Panasonic mit US-amerikanischen Materiallieferanten zusammenarbeitet, um den Siliziumgehalt in seinen 4680-Zellen der nächsten Generation auf über 10 % zu erhöhen. Lizenzkosten prägen Markteintrittsstrategien: Neueinsteiger entwickeln entweder proprietäre poröse Strukturen, um überfüllte Patentbereiche zu umgehen, oder treten Konsortien bei, die grundlegendes geistiges Eigentum bündeln. Ausrüstungslieferanten wie Trockenbeschichtungslieferanten und Anbieter fortschrittlicher Elektrolyte gewinnen an Preissetzungsmacht, da ihre Technologien sich als unverzichtbar für hohe Siliziumausbeuten erweisen.

Chancen in weißen Flecken entstehen in medizinischen Implantaten, Drohnen und netzrandnahen Speichern, wo Nischenspezifikationen Premiumpreise erzielen. Unternehmen, die vertikal integrieren – vom Silangas bis zum fertigen Akkupack – erfassen mehr Marge und schützen sich vor Rohstoffvolatilität. Es ist mit selektiver Konsolidierung zu rechnen, da etablierte Unternehmen Start-ups mit differenzierten Chemien oder Prozess-Know-how übernehmen, um Lernkurven zu verkürzen und Marktanteile zu verteidigen.

Marktführer der Silizium Batterie-Branche

Amprius Technologies, Inc.

Sila Nanotechnologies Inc.

Enovix Corporation

Enevate Corporation

Group14 Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: QuantumScape begann mit dem Bau einer 1-GWh-Pilotlinie, nachdem ein Silizium-reicher Festkörperprototyp mit 844 Wh/L vorgestellt wurde, der in 12 Minuten von 10 auf 80 % geladen werden kann.

- Juli 2025: Lyten übernahm Europas größten Batterie-Energiespeicher-Fertigungsbetrieb von Northvolt und schuf damit eine regionale Basis für Silizium-reiche Zellen.

- Juli 2025: Enovix brachte die AI-1™-Plattform auf den Markt, die Smartphone-Batterien mit 7.350 mAh und einer Energiedichte von 900 Wh/L liefert.

- Juni 2025: Group14 Technologies meldete ein Material mit 50 % höherer Energiedichte, das für die Kommerzialisierung des 10-Minuten-Ladens bereit ist.

Berichtsumfang des globalen Silizium Batterie Marktes

| Silizium-dominante Lithium-Ionen-Batterien |

| Silizium-reiche Festkörperbatterien |

| Silizium-Kohlenstoff-Verbundwerkstoffe |

| Silizium-Nanodrähte |

| Siliziumoxid/Graphit-Mischungen |

| Sonstige Silizium-Materialtypen |

| Pouch-Zelle |

| Prismatische Zelle |

| Zylindrische Zelle |

| Elektrofahrzeuge |

| Unterhaltungselektronik |

| Energiespeichersysteme |

| Luft- und Raumfahrt sowie Verteidigung |

| Medizinische Geräte |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Batterietyp | Silizium-dominante Lithium-Ionen-Batterien | ||

| Silizium-reiche Festkörperbatterien | |||

| Nach Silizium-Materialtyp | Silizium-Kohlenstoff-Verbundwerkstoffe | ||

| Silizium-Nanodrähte | |||

| Siliziumoxid/Graphit-Mischungen | |||

| Sonstige Silizium-Materialtypen | |||

| Nach Formfaktor | Pouch-Zelle | ||

| Prismatische Zelle | |||

| Zylindrische Zelle | |||

| Nach Anwendung | Elektrofahrzeuge | ||

| Unterhaltungselektronik | |||

| Energiespeichersysteme | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Medizinische Geräte | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Silizium Batterie Markt im Jahr 2030 erreichen?

Es wird prognostiziert, dass der Silizium Batterie Markt bis 2030 einen Wert von 834,53 Millionen USD erreicht, ausgehend von 122,40 Millionen USD im Jahr 2025.

Warum gelten Siliziumanoden als entscheidend für Elektrofahrzeuge der nächsten Generation?

Silizium bietet bis zu das Zehnfache der theoretischen Kapazität von Graphit, ermöglicht eine um 20–40 % höhere Energiedichte und hilft Automobilherstellern, Reichweiten von 640 km ohne schwerere Akkupacks zu erzielen.

Welche Region wird bis 2030 am schnellsten wachsen?

Nordamerika verzeichnet die höchste CAGR von 47,87 %, unterstützt durch staatliche Anreize und großangelegte inländische Silizium-Materialanlagen.

Was ist die größte technische Hürde für Silizium Batterien?

Die volumetrische Ausdehnung während der Lithiierung verursacht Anodenrisse und Kapazitätsverlust, obwohl poröse Architekturen und elastische Binder die Zykluslebensdauer auf über 1.500 Zyklen verlängern.

Wie senken Hersteller die Kosten für Silizium Batterien?

Skalierungsinvestitionen, Trockenelektroden-Verarbeitung und das Recycling von Siliziumausschuss in Halbleiterqualität senken gemeinsam die Materialkosten pro Kilogramm um bis zu 60 %.

Welche Anwendung außerhalb von Elektrofahrzeugen zeigt das schnellste Wachstum?

Luft- und Raumfahrt sowie Verteidigung wachsen mit einer CAGR von 48,91 %, da ultraleichte, energiereiche Siliziumzellen Hochaltitudendrohnen und Satellitenplattformen antreiben.

Seite zuletzt aktualisiert am: