Größe und Marktanteil des Photonik-Marktes der Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 159.05 Milliarden US-Dollar |

| Marktgröße (2026) | 167.12 Milliarden US-Dollar |

| Marktgröße (2031) | 209.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.66% CAGR |

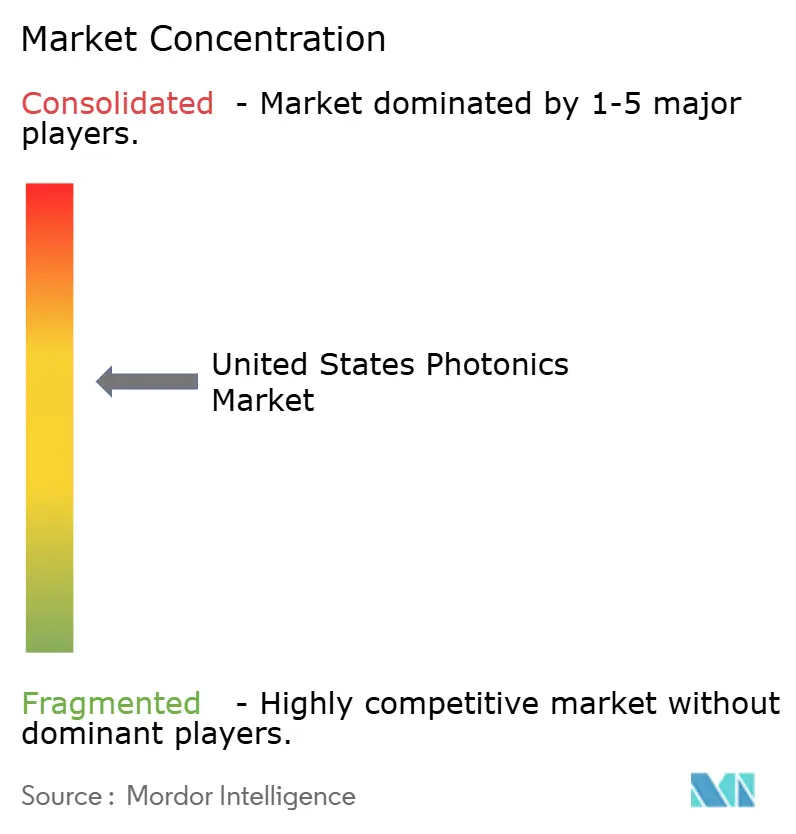

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Photonik-Marktes der Vereinigten Staaten von Mordor Intelligence

Die Größe des Photonik-Marktes der Vereinigten Staaten wurde im Jahr 2025 auf 159,05 Milliarden USD geschätzt und soll von 167,12 Milliarden USD im Jahr 2026 auf 209,84 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,66 % während des Prognosezeitraums (2026–2031). Datenkommunikationsoptik bleibt weiterhin der Umsatzanker, doch Hyperscale-Betreiber schwenken auf ko-verpackte Architekturen um, die Leistungsaufnahme und Latenz reduzieren. Bundesanreize im Rahmen des CHIPS- und Wissenschaftsgesetzes verlagern die Wafer-Fertigung zurück ins Inland, während Verteidigungsbudgets für Hochenergie-Laser mehrjährige Auftragsrückstände ausweiten. Automotive-LiDAR-Vorschriften, Pilotprojekte für Quantennetzwerke und vereinfachte FDA-Zulassungen für optikbasierte Diagnostik erweitern das Anwendungsspektrum. Anbieter, die Silizium-Photonik-Skalierung mit III-V-Leistung kombinieren, sind in der besten Position, überproportionale Chancen zu nutzen, da Endnutzer schlüsselfertige optische Systeme nachfragen.

Wichtigste Erkenntnisse des Berichts

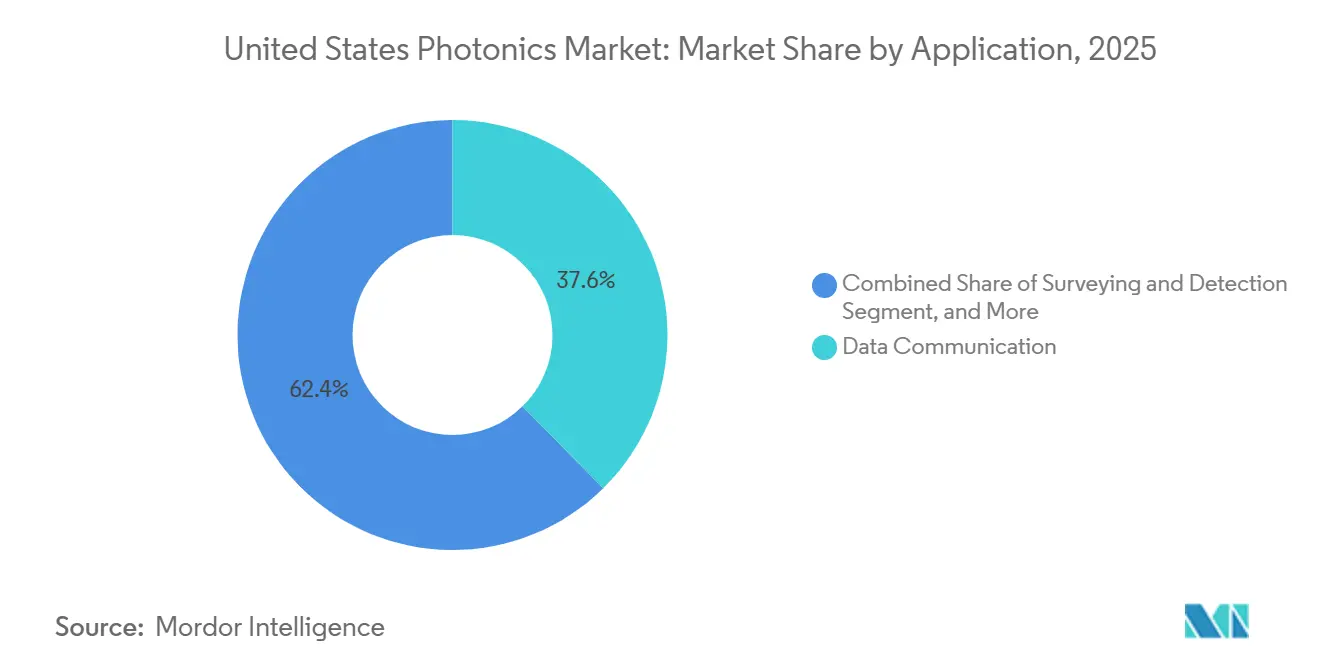

- Nach Anwendung hielt Datenkommunikation im Jahr 2025 einen Marktanteil von 37,64 % am Photonik-Markt der Vereinigten Staaten, und Vermessung und Detektion verzeichnet bis 2031 eine CAGR von 6,08 %.

- Nach Komponententyp entfielen auf Laser und Quellen 30,17 % der Umsatzbasis im Jahr 2025, während integrierte photonische Schaltkreise voraussichtlich mit einer CAGR von 5,89 % über 2026–2031 wachsen werden.

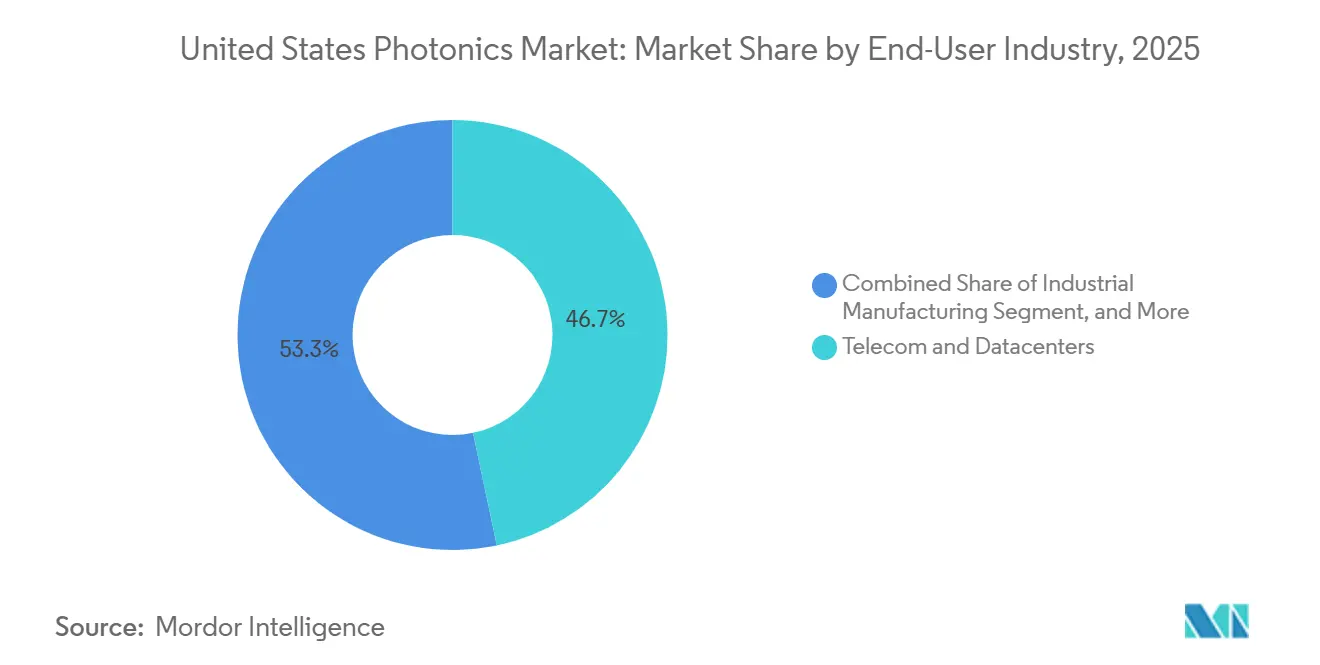

- Nach Endverbraucherbranche entfielen auf Telekommunikation und Rechenzentren 43,49 % der Ausgaben im Jahr 2025, doch Verteidigung und Luft- und Raumfahrt sind mit einer CAGR-Prognose von 5,93 % bis 2031 die am schnellsten wachsenden Segmente.

- Nach Technologie erfasste Silizium-Photonik 46,71 % des Umsatzes im Jahr 2025, während Quanten- und nichtlineare Photonik mit einer CAGR von 5,43 % bis 2031 wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Photonik-Marktes der Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gesteuerter Boom bei optischen Ein-/Ausgabeschnittstellen in Rechenzentren | +1.2% | National, konzentriert in den Rechenzentrumsstandorten Virginia, Texas und Oregon | Kurzfristig (≤ 2 Jahre) |

| Inländische Fertigungsanreize des CHIPS-Gesetzes | +0.9% | National, mit frühen Gewinnen in den Fab-Korridoren Arizona, New York und Ohio | Mittelfristig (2–4 Jahre) |

| Finanzierung von Verteidigungs-Lasern und gerichteter Energie | +0.8% | National, angeführt von Hauptauftragnehmern des Verteidigungsministeriums in Kalifornien, Massachusetts und Alabama | Mittelfristig (2–4 Jahre) |

| Zunahme minimal-invasiver biomedizinischer Bildgebung | +0.6% | National, stärker in akademischen medizinischen Zentren und ambulanten Operationszentren | Langfristig (≥ 4 Jahre) |

| Wettlauf um die LiDAR-Integration in autonome Fahrzeuge | +0.5% | National, frühe Einführung in Testzonen in Kalifornien, Michigan und Arizona | Langfristig (≥ 4 Jahre) |

| Investitionen in Quanten-Photonik-Forschung und -Entwicklung | +0.4% | National, verankert durch NSF- und DOE-Zentren in Illinois, Colorado und Maryland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gesteuerter Boom bei optischen Ein-/Ausgabeschnittstellen in Rechenzentren

Hyperscaler integrieren ko-verpackte Optik, die Kupfer-Retimer eliminiert und den Leistungsbedarf von Switch-ASICs reduziert. Metas Plan vom Januar 2026, 1,6-Terabit-optische Systeme einzusetzen, senkt den Energieverbrauch pro Rack um 40 %.[1]Meta Platforms, "Meta stellt KI-Infrastruktur der nächsten Generation vor," meta.com Microsoft investiert 2,3 Milliarden USD, um 15 Einrichtungen mit 800G- und 1,6-Terabit-Verbindungen nachzurüsten, was die Nachfrage nach Silizium-Photonik-Modulatoren und Indiumphosphid-Lasern ankurbelt. Das Open Compute Project veröffentlichte Mitte 2025 thermische und mechanische Richtlinien und gab Anbietern ein Ziel für Interoperabilität vor. Frühe Felddaten deuten auf Latenzreduzierungen von 25 Nanosekunden pro Hop hin, ein Wert, der KI-Trainingsoperatoren Anreize bietet. Anbieter, die Photonik und Elektronik nebeneinander auf Wafer-Ebene fertigen können, haben Kosten- und Markteinführungsvorteile.

Inländische Fertigungsanreize des CHIPS-Gesetzes

Direkte Zuschüsse und Darlehensbürgschaften in Höhe von insgesamt 19,5 Milliarden USD flossen 2025 in US-amerikanische Photonik-Projekte. Intel erhielt 3,5 Milliarden USD für seine Erweiterung in New Mexico mit dem Ziel von 50.000 Wafer-Starts pro Monat bis 2027. GlobalFoundries sicherte sich 1,5 Milliarden USD für ein Modul im Norden des Bundesstaates New York, das bereits 400-Gigabit-Transceiver zu Kosten von unter 5 USD pro Gigabit liefert. Eine Investitionssteuergutschrift von 25 % auf Kapitalausrüstung verringerte die Kostenlücke gegenüber asiatischen Fabs. Vereinbarungen zur Arbeitskräfteentwicklung hinken hinterher, da nur 40 % der Zuwendungsempfänger Techniker-Pipelines abgeschlossen haben, was ein mittelfristiges Ausführungsrisiko darstellt.

Aufschwung bei der Finanzierung von Verteidigungs-Lasern und gerichteter Energie

Das Verteidigungsministerium erhöhte seine Zuweisung für Hochenergie-Laser im Haushaltsentwurf für das Geschäftsjahr 2026 auf 2,1 Milliarden USD, ein Anstieg von 17 % gegenüber 2025.[2]US-Verteidigungsministerium, "Haushaltsantrag für das Geschäftsjahr 2026," defense.gov Lockheed Martin lieferte im Dezember 2025 eine 300-Kilowatt-Faserlaser-Waffe, die IPG Photonics-Verstärkermodule und Coherent-Strahlkombinierer integriert. DARPAs Programm zum breitbandigen adaptiven HF-Schutz, das Anfang 2026 gestartet wurde, sucht nach photonischen Frequenzkamm-Störsendern mit Mehrfachoktav-Abdeckung. Raytheon entwickelt gemeinsam luftgestützte Laser-Pods mit optischen Ausgangsleistungen von über 10 Kilowatt. Exportkontroll-Ausnahmen für Industrielaser unter 500 Watt vereinfachen Auslandsverkäufe, während Kampfsysteme streng reguliert bleiben.

Zunahme minimal-invasiver biomedizinischer Bildgebung

Die Zentren für Medicare- und Medicaid-Dienste nahmen im Januar 2025 die Swept-Source-OCT in erstattungsfähige Codes auf und erschlossen damit 4 Millionen neue Eingriffe pro Jahr. Zeiss und Topcon brachten OCT-Plattformen mit 400.000 A-Scans pro Sekunde auf den Markt, die eine intraoperative Echtzeit-Führung ermöglichen. Die FDA-510(k)-Zulassungszeiten für photonische Geräte sanken 2025 auf durchschnittlich 7 Monate. Akademische Zentren führen Multiphotonen-Mikroskope ein, die eine markierungsfreie Histologie innerhalb von Minuten ermöglichen, doch Stückkosten von über 500.000 USD schränken die Einführung auf Krankenhäuser mit hohem Volumen ein. Gerätehersteller, die Serviceverträge mit Hardware bündeln, senken Kapitalbarrieren und beschleunigen Flottenauffrischungszyklen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapitalintensive Infrastruktur für photonische Fabs | −0.7% | National, besonders ausgeprägt in Bundesstaaten ohne ausgereifte Halbleiter-Ökosysteme | Mittelfristig (2–4 Jahre) |

| Mangel an Fachkräften im Bereich Photonik | −0.5% | National, am stärksten in aufstrebenden Fab-Regionen ohne universitäre Ausbildung | Kurzfristig (≤ 2 Jahre) |

| Risiken in der Lieferkette für Seltene Erden und III-V-Materialien | −0.4% | National, betrifft Segmente, die auf Erbium, Indium und Gallium angewiesen sind | Langfristig (≥ 4 Jahre) |

| Lücken bei Standards und Ökosystem-Interoperabilität | −0.3% | National, behindert Multi-Anbieter-Einsätze in Telekommunikation und Rechenzentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalintensive Infrastruktur für photonische Fabs

Der Bau einer Fab für photonische integrierte Schaltkreise erfordert Anfangsinvestitionen von 500 Millionen bis 1 Milliarde USD, die Reinräume, Wafer-Bonding und Messtechnik-Werkzeuge abdecken.[3]SEMI, "Weltweite Fab-Prognose 2025," semi.org Nur sechs US-amerikanische Fabs verfügten 2025 über Photonik-Kapazitäten. Tower Semiconductors geplante Linie in New Mexico stockte in Erwartung der endgültigen CHIPS-Auszahlungen. Lieferzeiten für Elektronenstrahl-Lithografiesysteme verlängerten sich 2025 auf 18 Monate. Kleinere Unternehmen sind auf Multi-Projekt-Wafer-Shuttles angewiesen, die Produktzyklen um bis zu 9 Monate verlängern, was den First-Mover-Vorteil untergräbt und die Margen verwässert.

Mangel an Fachkräften im Bereich Photonik

Die Optica Foundation stellte einen prognostizierten Fehlbedarf von 12.000 Ingenieuren und Technikern bis 2028 fest.[4]Optica Foundation, "US-amerikanische Photonik-Arbeitskräfteerhebung 2025," optica.org. Die Arizona State University und die Universität Rochester erhöhten die jährliche Zahl der Optik-Absolventen auf insgesamt nur 800, weit unter dem Fab-Bedarf. Die Gehälter für Prozessingenieure stiegen 2025 um 18 % im Jahresvergleich. Techniker-Programme an Gemeinschaftshochschulen gibt es nur in 12 Bundesstaaten, was Fabs zwingt, im Ausland zu rekrutieren und Visa-Verzögerungen in Kauf zu nehmen. Die Hälfte der CHIPS-Zuwendungsempfänger verfügt noch immer nicht über formelle Ausbildungspartnerschaften, was die Hochlaufpläne verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Rechenzentrumsoptik verankert den Umsatz, während LiDAR an Fahrt gewinnt

Rechenzentrumsoptik machte 2025 37,64 % des Umsatzes aus und spiegelt den Massenausbau von 800-Gigabit-Modulen wider, die den größten Anteil am Photonik-Markt der Vereinigten Staaten halten. Vermessung und Detektion, einschließlich Automotive-LiDAR und industrieller Messtechnik, soll bis 2031 jährlich um 6,08 % wachsen und damit die Wachstumstrajektorie des Photonik-Marktes der Vereinigten Staaten übertreffen.

Die Beschleunigung ist an staatliche Sicherheitsvorschriften geknüpft, die LiDAR für autonome Fahrzeuge der Stufe 4 vorschreiben, sowie an Präzisionsmesstechnik in Halbleiter-Verpackungslinien. Produktionstechnologische Anwendungen profitieren von 20-Kilowatt-Faserlasern, die die für die Dickstahlverarbeitung erforderliche Zeit halbieren. Bildgebung und Display expandieren, da Augmented-Reality-Headsets diffraktive Wellenleiter einsetzen. Die Einführung in der Medizintechnik wird durch eine breitere Erstattung für Swept-Source-OCT gestärkt. Beleuchtung bleibt ausgereift, da die LED-Durchdringung nahezu gesättigt ist, aber UV-C-Desinfektion eröffnet eine Nischen-Chance. Umweltsensorik könnte beeinflussen, ob die Methan-Überwachung zur regulatorischen Anforderung wird.

Nach Komponententyp: Integrierte Schaltkreise verdrängen diskrete Optik

Laser und Quellen erfassten 2025 30,17 % des Umsatzes, doch integrierte photonische Schaltkreise sind auf eine CAGR von 5,89 % ausgerichtet, da monolithische Designs Laser, Modulatoren und Detektoren auf einem einzigen Chip vereinen. Dieser Trend steigert die Gesamtgröße des Photonik-Marktes der Vereinigten Staaten und senkt die Stücklistenkosten.

Intel lieferte 2025 mehr als 10 Millionen Silizium-Photonik-Transceiver. Detektoren und Sensoren profitieren von Quantenkommunikations-Pilotprojekten, die Sub-Nanosekunden-Jitter erfordern. Dünnfilm-Lithiumniobat-Modulatoren senken die Treiberspannung um 70 % und ermöglichen kohärente 1,6-Terabit-Kanäle. Passiv-Optik-Anbieter stehen unter Preisdruck, da die Präzisionsformung skaliert, während Spezialbeschichtungen für Hochleistungslaser Prämien aufrechterhalten. Konsolidierung, exemplarisch durch Coherents II-VI-Fusion, signalisiert, dass Skalierung und vertikale Integration nun die Wettbewerbsfähigkeit bestimmen.

Nach Endverbraucherbranche: Verteidigung überholt Telekommunikation, da sich Prioritäten verschieben

Telekommunikation und Rechenzentren machten 2025 43,49 % des Umsatzes aus und hielten den größten Anteil am Photonik-Markt der Vereinigten Staaten. Verteidigung und Luft- und Raumfahrt sind auf eine CAGR von 5,93 % ausgerichtet, angetrieben durch Waffen mit gerichteter Energie, optische Satellitenverbindungen und photonikbasierte Störsender.

Die industrielle Fertigung setzt Ultrakurzpuls-Laser für die Präzisionsbearbeitung von Batteriefahnen und Turbinenschaufeln ein, während Gesundheitseinrichtungen OCT und Multiphotonen-Bildgebung für die Echtzeit-Diagnostik einführen. Unterhaltungselektronik erholte sich durch Mikro-LED- und holografische Displays in Apple Vision Pro und Meta Quest 4, obwohl die Volumina im Vergleich zur Telekommunikation bescheiden bleiben. Energie- und Umweltanwendungen werden skalieren, wenn die Methan-Leckage-Erkennung obligatorisch wird. Anbieter, die über Endmärkte diversifiziert sind, wie Coherent, erzielen stabilere Umsätze als auf Telekommunikation spezialisierte Anbieter.

Nach Technologie: Silizium-Photonik dominiert, Quantenphotonik gewinnt an Dynamik

Silizium-Photonik machte 2025 46,71 % des Umsatzes aus und festigte die Volumenführerschaft im Photonik-Markt der Vereinigten Staaten. Die CMOS-Kompatibilität treibt die Komponentenkosten auf unter 5 USD pro Gigabit auf der 400-Gigabit-Ebene.

Quanten- und nichtlineare Photonik, obwohl noch im Entstehen, wächst jährlich um 5,43 %, unterstützt durch Finanzierungen der Nationalen Quanteninitiative in Höhe von 1,2 Milliarden USD bis 2028. Glasfaser-Photonik bleibt für Langstreckenverbindungen unverzichtbar, auch wenn kohärente Detektion den Bedarf an Verstärkern reduziert. Freiraum- und diffraktive Optik erzielt Design-Gewinne in LiDAR und holografischen Displays dank Festkörper-Strahlsteuerung. Exportkontrollen für bestimmte Quantensysteme könnten kommerzielle Einsätze dämpfen. Anbieter, die die heterogene Integration von III-V-Verstärkerbereichen auf Silizium beherrschen, sind für leistungsstarke Anwendungsfälle am besten positioniert.

Geografische Analyse

Rechenzentrumscluster in Virginia, Texas und Oregon verarbeiten die größten Volumina an 800G- und 1,6-Terabit-Optik und verankern den Photonik-Markt der Vereinigten Staaten. Kalifornien und Massachusetts treiben die Verteidigungs-Photonik durch Hauptauftragnehmer und bundesfinanzierte Forschungslabore voran. Arizona und New York entwickeln sich unter CHIPS-Anreizen zu Fertigungskorridoren, mit kombinierten Zusagen von über 5 Milliarden USD für Fab-Erweiterungen.

Der Mittlere Westen, angeführt von Ohio und Michigan, positioniert sich für die Automotive-LiDAR-Montage, da inländische Automobilhersteller Festkörpersensoren in Elektrofahrzeugplattformen integrieren. Arbeitskräfte-Disparitäten sind sichtbar: Bundesstaaten mit ausgereiften Optik-Lehrplänen erfüllen Einstellungsziele, während aufstrebende Standorte mit Engpässen konfrontiert sind, die Hochlaufpläne verlangsamen. Die Gehälter im pazifischen Nordwesten liegen 15 % über dem nationalen Median, was die Mitarbeiterbindung erschwert, da Softwarekonzerne um Ingenieure konkurrieren.

Bundesforschungs- und Entwicklungsgelder bevorzugen Illinois, Colorado und Maryland, deren Quantenzentren 60 % der photonikrelevanten NSF-Zuschüsse im Jahr 2025 erhielten. Das Fehlen eines inländischen Indiumphosphid-Wafer-Lieferanten setzt alle Regionen der Importvolatilität und den 22-prozentigen Preiserhöhungen aus, die Anfang 2025 auftraten. Steuerliche Vergünstigungen auf Bundesstaatsebene, wie New Yorks Excelsior-Jobs-Gutschriften in Höhe von 500 Millionen USD, lenken Kapitalflüsse auf eine Handvoll bevorzugter Standorte. Ohne politische Änderungen wird der kurzfristige Fußabdruck auf die Fabs in Arizona, New York und Oregon konzentriert bleiben, während sekundäre Regionen sich auf Montage oder Forschung und Entwicklung spezialisieren.

Wettbewerbslandschaft

Der Photonik-Markt der Vereinigten Staaten bleibt mäßig fragmentiert: Die fünf größten Anbieter – Intel, Lumentum, Coherent, IPG Photonics und Infinera – hielten 2025 etwa 38 % Marktanteil, was Raum für Nischenanbieter lässt. Intel vertiefte die vertikale Integration, indem es Teile seines Silizium-Photonik-Prozessdesign-Kits als Open Source veröffentlichte, um die Ökosystem-Akzeptanz zu sichern. Lumentum brachte Dünnfilm-Lithiumniobat-Modulatoren auf den Markt, die den Antriebsleistungsbedarf um 70 % senken und seine ko-verpackten Angebote differenzieren.

Coherent nutzt die Epitaxie-Kapazität von II-VI, um sowohl Industrielaser als auch raumqualifizierte Optik zu liefern und zyklische Schwankungen abzufedern. IPG Photonics dominiert Hochleistungs-Faserquellen, sieht sich aber nun im Bereich ≤10 Kilowatt mit Konkurrenz aus China konfrontiert. Infinera setzt auf Indiumphosphid-PICs für den kohärenten Transport, verzeichnete aber 2025 einen Umsatzrückgang von 12 %, als Investitionsausgaben pausiert wurden.

Disruptoren wie Ayar Labs und Lightmatter lieferten frühe ko-verpackte Systeme, die von Meta und Microsoft übernommen wurden, und bedrohen die Wirtschaftlichkeit herkömmlicher steckbarer Transceiver. Die Patentaktivität stieg: Intel meldete 2025 47 Photonik-Patente an, Coherent 32 und GlobalFoundries 25, was auf anhaltende Forschungs- und Entwicklungsintensität hindeutet. Die Einhaltung von IEEE 802.3dj und den MSAs des Optical Internetworking Forum ist für die Rechenzentrumsqualifizierung obligatorisch. Auf Verteidigung ausgerichtete Anbieter navigieren durch strengere ITAR-Kontrollen, die ausländische Zusammenarbeit einschränken, aber die inländische Nachfrage sichern.

Marktführer im Photonik-Bereich der Vereinigten Staaten

Intel Corporation

Lumentum Holdings Inc.

Coherent Corp.

IPG Photonics Corporation

Nokia Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Meta integrierte 1,6-Terabit-ko-verpackte optische Systeme von Ayar Labs und Lightmatter in seinen KI-Cluster der nächsten Generation und senkte damit den Rack-Leistungsverbrauch um 40 %.

- Dezember 2025: Lockheed Martin lieferte das erste 300-Kilowatt-Faserlaser-Waffensystem an die US-Armee und verlagerte die Fähigkeit zur gerichteten Energie vom Prototyp zur Einsatzreife.

- November 2025: Intel verpflichtete sich zu einer Investition von 3,5 Milliarden USD zur Erweiterung seiner Silizium-Photonik-Fab in New Mexico mit einem Ziel von 50.000 Wafer-Starts pro Monat bis 2027.

- Oktober 2025: GlobalFoundries lieferte seinen zweimillionsten Silizium-Photonik-Transceiver mit einer Ausbeute von 85 % und Kosten von unter 5 USD pro Gigabit.

Umfang des Berichts über den Photonik-Markt der Vereinigten Staaten

Der Bericht über den Photonik-Markt der Vereinigten Staaten ist segmentiert nach Anwendung (Vermessung und Detektion, Produktionstechnologie, Datenkommunikation, Bilderfassung und -anzeige, Medizintechnik, Beleuchtung, sonstige Anwendungen), Komponententyp (Laser und Quellen, Detektoren und Sensoren, Glasfasern und Wellenleiter, Modulatoren und Schaltgeräte, integrierte photonische Schaltkreise, passive Optik), Endverbraucherbranche (Telekommunikation und Rechenzentren, industrielle Fertigung, Gesundheitswesen und Biowissenschaften, Verteidigung und Luft- und Raumfahrt, Unterhaltungselektronik, Energie und Umwelt) sowie Technologie (Silizium-Photonik, Glasfaser-Photonik, Freiraum- und diffraktive Optik, Quanten- und nichtlineare Photonik). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Vermessung und Detektion |

| Produktionstechnologie |

| Datenkommunikation |

| Bilderfassung und -anzeige |

| Medizintechnik |

| Beleuchtung |

| Sonstige Anwendungen |

| Laser und Quellen |

| Detektoren und Sensoren |

| Glasfasern und Wellenleiter |

| Modulatoren und Schaltgeräte |

| Integrierte photonische Schaltkreise |

| Passive Optik (Linsen, Filter usw.) |

| Telekommunikation und Rechenzentren |

| Industrielle Fertigung |

| Gesundheitswesen und Biowissenschaften |

| Verteidigung und Luft- und Raumfahrt |

| Unterhaltungselektronik |

| Energie und Umwelt |

| Silizium-Photonik |

| Glasfaser-Photonik |

| Freiraum- und diffraktive Optik |

| Quanten- und nichtlineare Photonik |

| Nach Anwendung | Vermessung und Detektion |

| Produktionstechnologie | |

| Datenkommunikation | |

| Bilderfassung und -anzeige | |

| Medizintechnik | |

| Beleuchtung | |

| Sonstige Anwendungen | |

| Nach Komponententyp | Laser und Quellen |

| Detektoren und Sensoren | |

| Glasfasern und Wellenleiter | |

| Modulatoren und Schaltgeräte | |

| Integrierte photonische Schaltkreise | |

| Passive Optik (Linsen, Filter usw.) | |

| Nach Endverbraucherbranche | Telekommunikation und Rechenzentren |

| Industrielle Fertigung | |

| Gesundheitswesen und Biowissenschaften | |

| Verteidigung und Luft- und Raumfahrt | |

| Unterhaltungselektronik | |

| Energie und Umwelt | |

| Nach Technologie | Silizium-Photonik |

| Glasfaser-Photonik | |

| Freiraum- und diffraktive Optik | |

| Quanten- und nichtlineare Photonik |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert hat der Photonik-Markt der Vereinigten Staaten im Jahr 2031?

Es wird prognostiziert, dass er bis 2031 einen Wert von 209,84 Milliarden USD erreicht und im Zeitraum 2026–2031 mit einer CAGR von 4,66 % wächst.

Welches Anwendungsgebiet wächst bis 2031 am schnellsten?

Vermessung und Detektion, angetrieben durch Automotive-LiDAR und industrielle Messtechnik, verfolgt bis 2031 eine CAGR von 6,08 %.

Wie groß ist der Anteil der Silizium-Photonik am Gesamtumsatz?

Silizium-Photonik erfasste 2025 46,71 % des Umsatzes und hält damit den größten Anteil unter den Technologien.

Warum ist ko-verpackte Optik für Rechenzentren wichtig?

Sie senkt den Leistungsverbrauch pro Rack um bis zu 40 % und reduziert die Latenz durch die Eliminierung langer Kupferverbindungen, was die Leistung von KI-Clustern beschleunigt.

Was behindert den Bau neuer photonischer Fabs?

Anfangsinvestitionen zwischen 500 Millionen und 1 Milliarde USD sowie lange Geräte-Lieferzeiten verlangsamen den Projektstart.

Welche Region entwickelt sich unter dem CHIPS-Gesetz zu einem Fertigungsstandort?

Arizona und New York stechen hervor, indem sie Bundesfördermittel mit staatlichen Steuergutschriften kombinieren, um großangelegte Photonik-Fabs anzuziehen.

Seite zuletzt aktualisiert am: