Optoelektronik-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

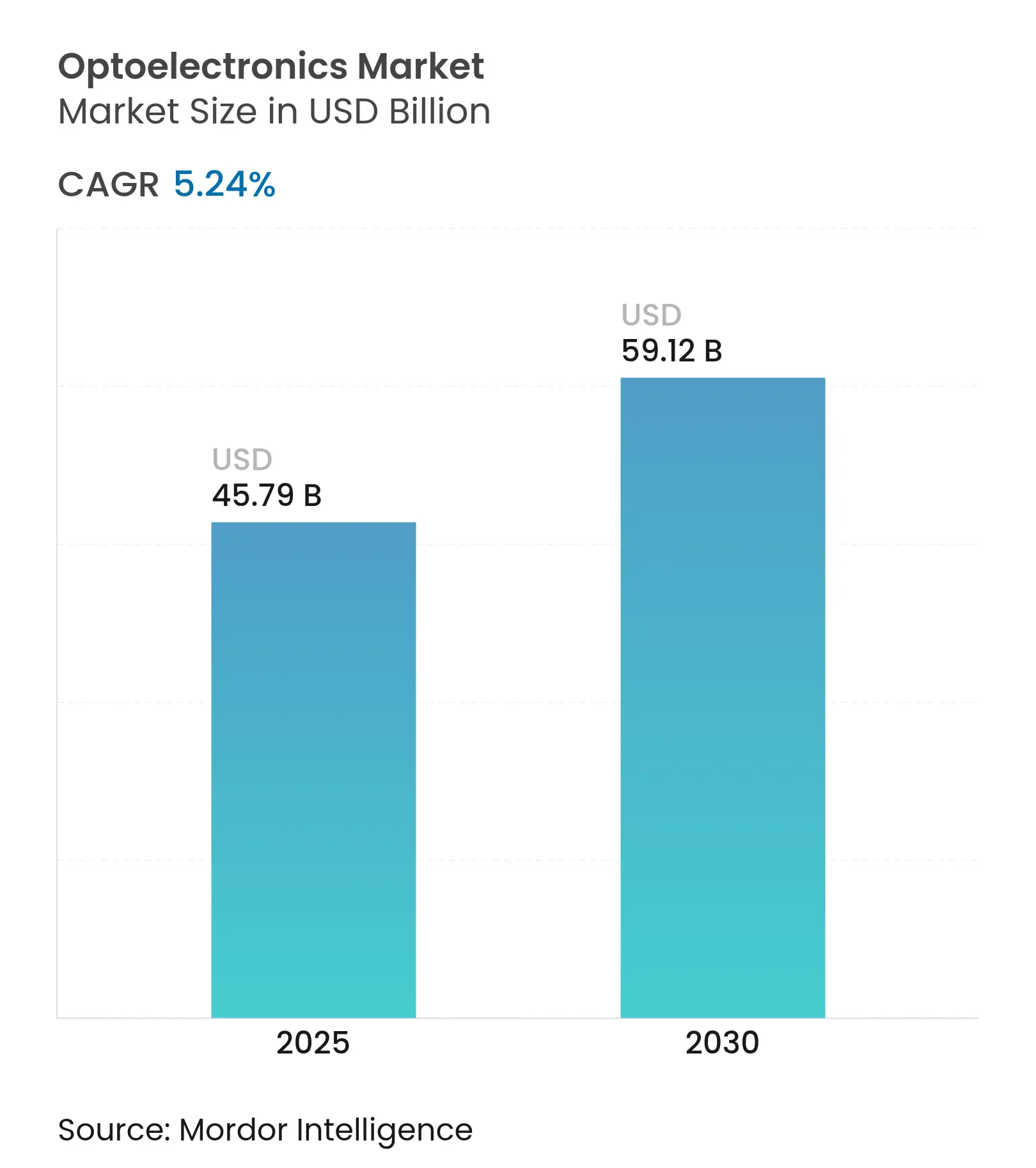

| Marktgröße (2025) | 45.79 Milliarden US-Dollar |

| Marktgröße (2030) | 59.12 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.24% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Optoelektronik-Markt Analyse von Mordor Intelligence

Die Größe des Optoelektronik-Marktes erreichte im Jahr 2025 einen Wert von 45,79 Milliarden USD und wird voraussichtlich bis 2030 auf 59,12 Milliarden USD ansteigen, da er mit einer CAGR von 5,24 % wächst. Die Nachfrage ist breit gefächert und umfasst 3D-Sensorik der nächsten Generation in Verbrauchergeräten, schnellere optische Verbindungen für KI-intensive Rechenzentren sowie fortschrittliche Beleuchtungs- und Bildgebungssysteme in Elektrofahrzeugen. Die Geräteinnovation profitiert von Breitbandlückenmaterialien, die bei erhöhten Frequenzen und Temperaturen effizient arbeiten, während politische Anreize in Asien und Nordamerika die regionale Fertigung fördern, um die Widerstandsfähigkeit der Lieferkette zu stärken. Unternehmen, die Metaoberflächen-Optik oder Multi-Junction-VCSEL-Architekturen integrieren können, sind gut positioniert, um Premium-Chancen zu nutzen, insbesondere dort, wo Energieeffizienz und kompakte Bauformen entscheidend sind. In allen Endanwendungen bewerten Käufer Lieferanten zunehmend nach ihrer Fähigkeit, sowohl die rückverfolgbare Beschaffung kritischer Vorleistungen als auch die Einhaltung neuer Exportkontrollvorschriften zu zertifizieren – Faktoren, die Designentscheidungen mittlerweile ebenso stark beeinflussen wie die reine Leistungsfähigkeit.

Wichtigste Erkenntnisse des Berichts

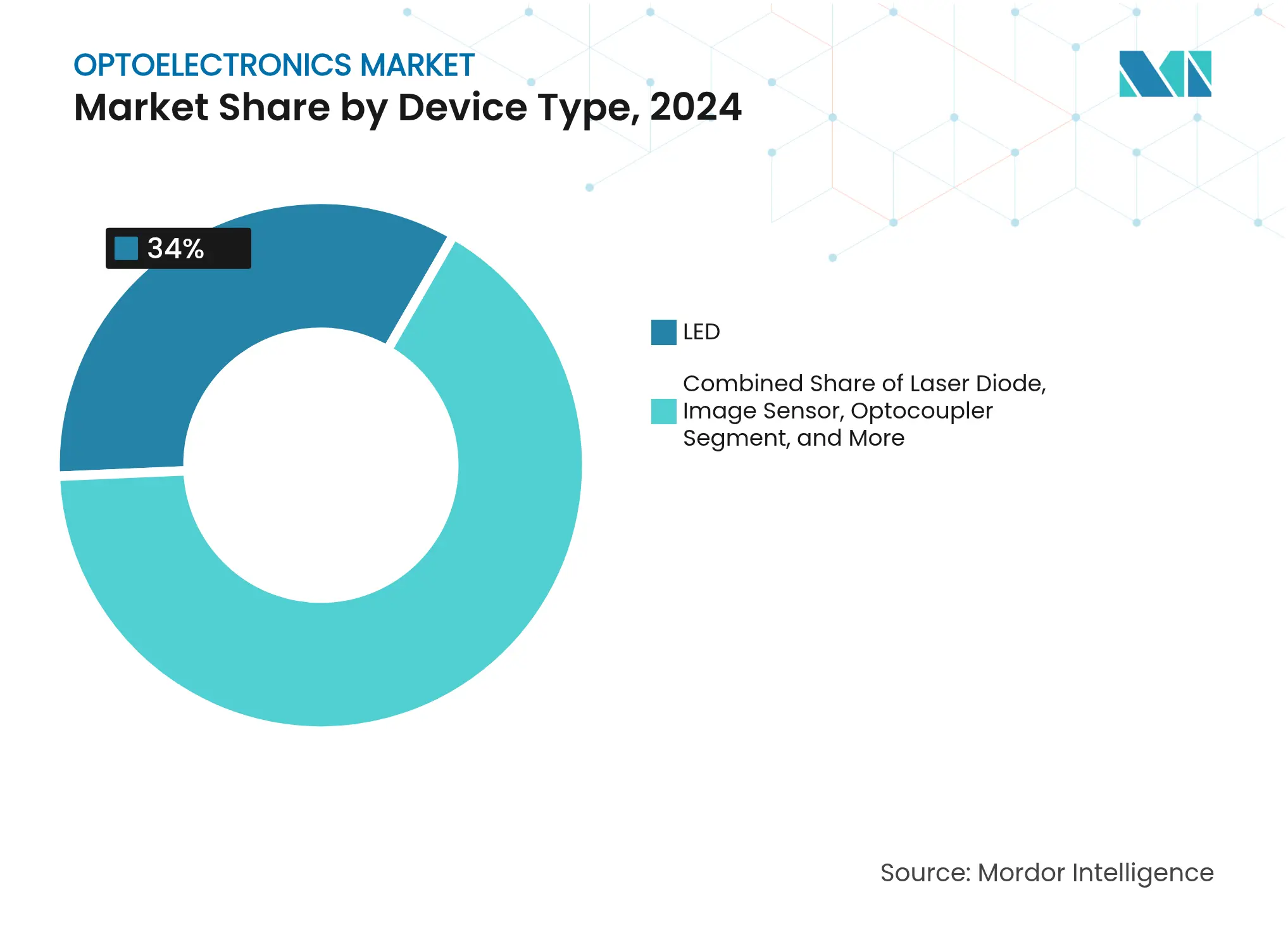

- Nach Gerätetyp führten LEDs im Jahr 2024 mit einem Umsatzanteil von 34 %; Laserdioden werden voraussichtlich bis 2030 mit einer CAGR von 6,8 % wachsen.

- Nach Gerätematerial dominierte Galliumnitrid im Jahr 2024 mit einem Optoelektronik-Marktanteil von 41 %, während Siliziumkarbid bis 2030 mit einer CAGR von 7,4 % wächst.

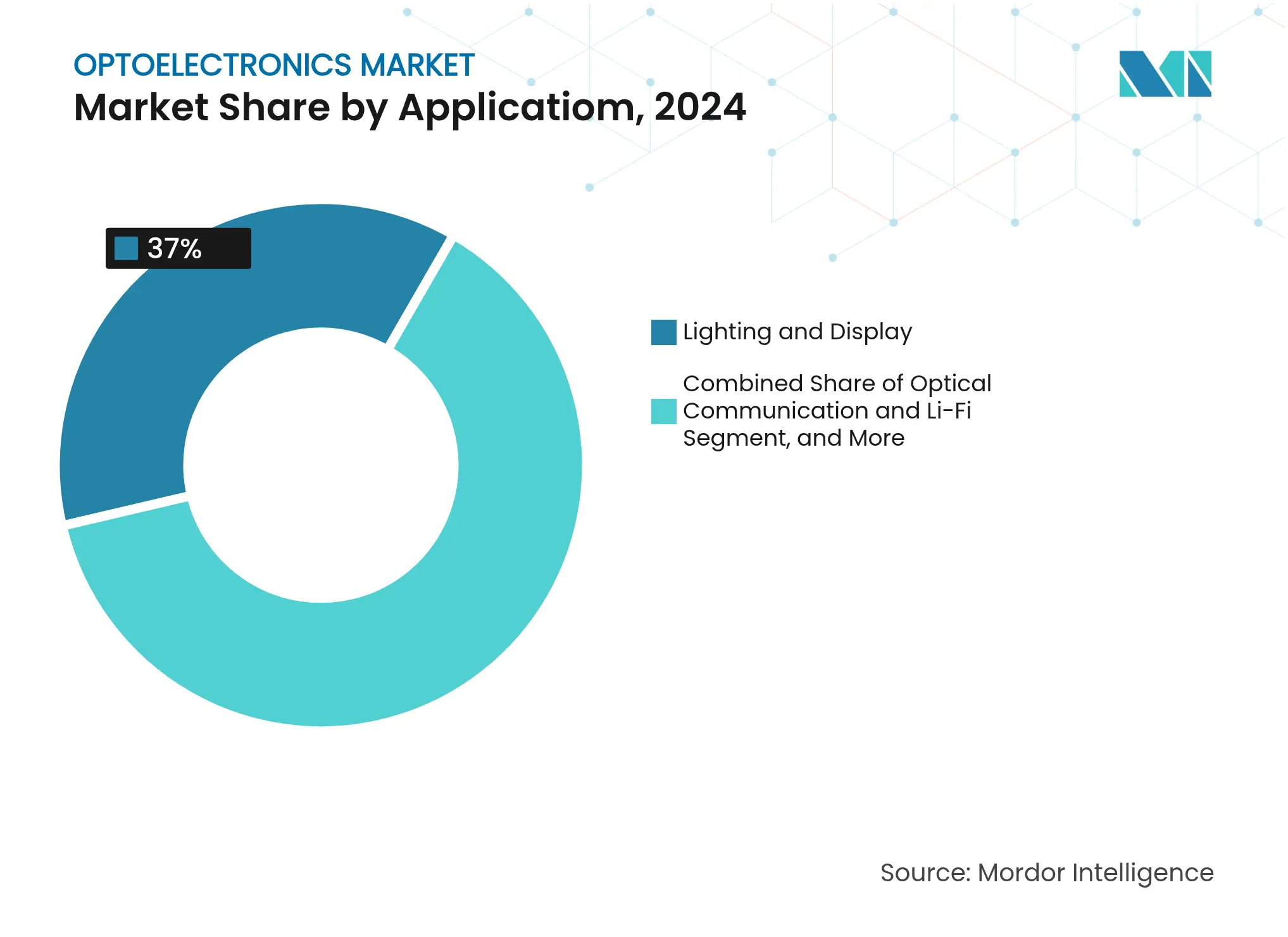

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 37 % der Optoelektronik-Marktgröße auf Beleuchtung und Display; optische Kommunikation und Li-Fi werden voraussichtlich bis 2030 mit einer CAGR von 5,6 % wachsen.

- Nach Endverbraucherbranche hielt die Unterhaltungselektronik im Jahr 2024 einen Umsatzanteil von 46 %; die Einführung optoelektronischer Komponenten im Automobilbereich steigt bis 2030 mit einer CAGR von 6,1 %.

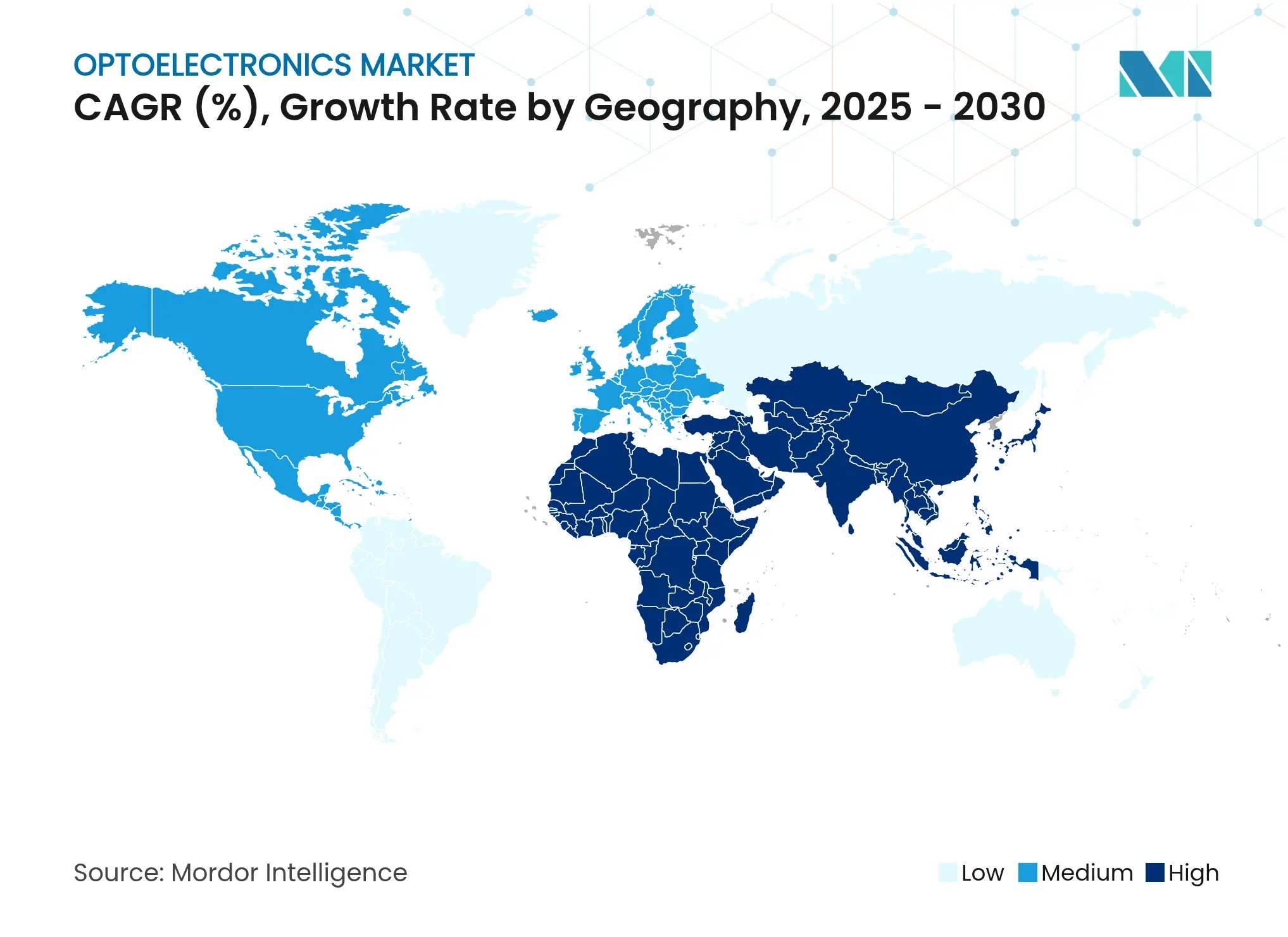

- Nach Geografie repräsentierte der asiatisch-pazifische Raum mit 52 % den größten Anteil am Umsatz 2024, während für die Region Naher Osten und Afrika zwischen 2025 und 2030 eine CAGR von 7,9 % prognostiziert wird.

Globale Optoelektronik-Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von VCSEL-basierter 3D-Sensorik in asiatischen Smartphones | +1.2% | Asiatisch-pazifischer Raum, mit Ausstrahlungseffekten auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Strenge Vorschriften für LED-Kfz-Beleuchtung in Europa | +0.9% | Europa, mit anschließender globaler Übernahme | Mittelfristig (2–4 Jahre) |

| Schneller Rollout von 400-G-Fasermodulen in nordamerikanischen Rechenzentren | +1.1% | Nordamerika, mit Ausweitung auf Europa und den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für GaN-LEDs in südostasiatischen Smart-City-Projekten | +0.7% | Südostasien, mit Ausstrahlungseffekten auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Boom der digitalen medizinischen Bildgebung treibt CMOS-Sensoren in Japan an | +0.6% | Japan, mit globalen Anwendungen im Gesundheitswesen | Langfristig (≥ 4 Jahre) |

| Modernisierung der Verteidigung im Nahen Osten befeuert Nachfrage nach Infrarot-Detektoren | +0.8% | Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von VCSEL-basierter 3D-Sensorik in asiatischen Smartphones

Die steigende Nachfrage nach sicherer Gesichtserkennung, räumlicher Videoaufnahme und Innennavigation stärkt die Rolle von Oberflächenemitterlasern mit vertikalem Resonator in Flaggschiff-Smartphones. Führende Marken integrieren Multi-Junction-VCSEL-Arrays, die die optische Leistung erhöhen und gleichzeitig den Akkuverbrauch senken, was letztlich das Nutzererlebnis verbessert.[1]Xiao Y. et al., „Multi-Junction Cascaded VCSEL with a High Power Conversion Efficiency of 74%,” nature.comPatentanmeldungen chinesischer Anbieter verdeutlichen das Bestreben, den gesamten VCSEL-Stack zu lokalisieren und die Abhängigkeit von importierten Epi-Wafern zu reduzieren – ein Schritt, der mit den übergeordneten Zielen der Halbleiter-Selbstversorgung übereinstimmt. Komponentenlieferanten, die über hohe Ausbeuten beim Epi-Wachstum und fortschrittliche Testkapazitäten verfügen, sichern sich mehrjährige Liefervereinbarungen im Vorfeld der Einführung von 3D-Sensorik unter dem Display. Mit der Reife optischer KI-Koprozessoren erwartet der Optoelektronik-Markt eine breitere Einführung von VCSEL-gestützter Gesten- und Umgebungskartierung auch in Mittelklasse-Smartphones.

Strenge Vorschriften für LED-Kfz-Beleuchtung in Europa

Die Sicherheitsstandards der Europäischen Union begünstigen nun adaptive LED-Scheinwerfer, die Blendung minimieren und den Fahrkomfort bei Nacht verbessern, was Automobilhersteller dazu veranlasst, anspruchsvolle Lichtdomänen-Controller einzusetzen.[2]Optoelectronics Journal, „On-Chip Light Control of Semiconductor Optoelectronic Devices Using Metasurfaces,” oejournal.orgErstrangige Zulieferer reagieren mit RGB-Matrizen, die dynamische Strahlformung, markentypische Animationen und Energieeinsparungen ermöglichen, die die Reichweite von Elektrofahrzeugen verlängern. Entwicklungszyklen erfordern zunehmend eine enge Zusammenarbeit zwischen Beleuchtungs- und Wärmeteams, um Lichtstromziele und Vorschriften zu erfüllen, ohne Kühlmasse hinzuzufügen. Die Gesetzgebung fördert indirekt den Optoelektronik-Markt, da Mikro-Optiken, Treiber und Sensoren, die in die Module eingebettet sind, über den LED-Chip selbst hinaus Mehrwert schaffen. Globale Automobilhersteller, die Modelle für Europa homologieren, neigen dazu, dieselben fortschrittlichen Beleuchtungspakete in andere Regionen zu übertragen, was die Stückzahlnachfrage ausweitet.

Schneller Rollout von 400-G-Fasermodulen in nordamerikanischen Rechenzentren

Cloud- und Social-Media-Betreiber rüsten auf 400-G- und aufkommende 800-G-Verbindungen auf, um KI-Modelltraining zu unterstützen, das 10^26 Operationen überschreiten kann. Auf Siliziumphotonik basierende Transceiver integrieren Modulatoren, Treiber und Detektoren auf einem einzigen Retikel, was die Kosten pro Bit senkt und das Leitungskartendesign vereinfacht. QSFP-DD bleibt das bevorzugte Formfaktor, da es Abwärtskompatibilität und dichte Portkonfigurationen bietet, die den Rack-Platz in bestehenden Rechenzentren erhalten. Lieferanten, die die Einhaltung neuer Sorgfaltspflichtanforderungen für fortschrittliche Rechen-ICs garantieren können, genießen nun bei Hyperscalern den Status bevorzugter Anbieter. Dieser Hardware-Zyklus erhöht die Nachfrage nach optischen Komponenten nicht nur in Nordamerika, sondern auch in Regionen, die souveräne KI-Rechencluster aufbauen.

Staatliche Anreize für GaN-LEDs in südostasiatischen Smart-City-Projekten

Kommunale Nachrüstungen in der ASEAN nutzen Breitbandlücken-GaN-Geräte in der Straßenbeleuchtung, Beschilderung und Sensornetzwerken, um Energieeffizienzziele zu erreichen und gleichzeitig digitale Stadtplattformen zu unterstützen. Politische Zuschüsse reduzieren den anfänglichen Kapitalaufwand und ermöglichen eine frühzeitige Einführung adaptiver Dimmsysteme, die mit Verkehrs- und Wetterdaten-Feeds verknüpft sind. Die Robustheit von GaN bei hohen Sperrschichttemperaturen verlängert die Lebensdauer in heißen, feuchten Klimazonen und erhöht seinen Gesamtbetriebskostenvorteil gegenüber herkömmlichen Natriumlampen. Lokale Gießereien, die zuvor Silizium-Leistungsbauelemente herstellten, rüsten auf die Fertigung von GaN-HEMTs und LEDs um, was den Wissenstransfer innerhalb der Region beschleunigt. Diese Projekte vergrößern den Optoelektronik-Markt, indem sie Beleuchtung, Konnektivität und Umweltsensorik in einem einzigen Beschaffungsstrom zusammenführen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronische Engpässe bei der GaN-Substratversorgung | -0.8% | Global, mit gravierenden Auswirkungen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Hohe Wärmemanagementkosten für VCSEL-Arrays in der Unterhaltungselektronik | -0.6% | Globale Fertigung von Unterhaltungselektronik | Kurzfristig (≤ 2 Jahre) |

| Exportkontrollhindernisse in fortschrittlichen Bildsensor-Lieferketten | -0.7% | Global, mit besonderem Einfluss auf den Handel zwischen China und den USA | Mittelfristig (2–4 Jahre) |

| LED-Preisverfall komprimiert Margen chinesischer Tier-2-Anbieter | -0.5% | China, mit globalen Preisauswirkungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronische Engpässe bei der GaN-Substratversorgung

Die Produktion freistehender GaN-Wafer ist auf eine Handvoll spezialisierter Anlagen konzentriert, was Engpässe bei Hochleistungsbauelementen verursacht. Behelfslösungen wie das Aufwachsen von GaN auf Silizium helfen, die Kosten zu senken, führen jedoch zu Versetzungsdichten, die die Spannungsfestigkeit begrenzen. Regierungen behandeln Breitbandlücken-Substrate nun als kritische Güter und bieten Steuergutschriften für inländische Kristallzuchtanlagen an, um strategische Risiken zu mindern. Wegweisende Ansätze wie die Qromis-Substrattechnologie passen heteroepitaktische Stapel an 200-mm-Formate an und versprechen höheren Durchsatz und bessere Kompatibilität mit Mainstream-Fertigungsanlagen. Während diese Maßnahmen mittelfristig Kapazitäten hinzufügen werden, veranlassen kurzfristige Engpässe weiterhin zur Priorisierung der Zuteilung zugunsten von Elektrofahrzeug- und Verteidigungsprogrammen.

Hohe Wärmemanagementkosten für VCSEL-Arrays in der Unterhaltungselektronik

Dichte VCSEL-Matrizen in LiDAR-ausgestatteten Smartphones erzeugen lokalisierte Wärme, die Effizienz und Lebensdauer beeinträchtigt, wenn sie nicht gehandhabt wird. Herkömmliche Metallkühlkörper fügen Masse hinzu, die für schlanke Industriedesign-Trends ungeeignet ist. Jüngste Forschungen zeigen Multi-Junction-VCSELs mit einer Leistungsumwandlungseffizienz von 74 %, was resistive Verluste deutlich reduziert. Die ergänzende Integration von intrakavitären kreisförmigen Bragg-Gittern stabilisiert den Einzelmodenbetrieb weiter und reduziert überschüssige Wärme.[3]Hu S. et al., „VCSEL with Intra-Cavity Circular Bragg Gratings for Single-Mode Operation,” aip.orgSelbst mit diesen Fortschritten müssen Gehäusehersteller noch Graphitfolien oder Dampfkammern integrieren, was die Stücklistenkosten erhöht, bis hocheffiziente Designs die Serienproduktion erreichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Laserdioden stören die traditionelle LED-Dominanz

LEDs behielten im Jahr 2024 die größte Position im Optoelektronik-Markt und erzielten einen Umsatzanteil von 34 %, da Gartenbaubeleuchtung, Kfz-Außenmodule und kommerzielle Displays eine Erholung verzeichneten. Das Segment profitierte von ausgereiften Fertigungslinien und schrittweisen Verbesserungen auf Chipebene, die mehr Lumen pro Watt ohne größere Kapitalinvestitionen ermöglichten. Parallel dazu verzeichneten Laserdioden – insbesondere Oberflächenemitter- und Kantenemitterstrukturen – eine CAGR-Prognose von 6,8 % aufgrund der wachsenden 3D-Sensorik, kurzreichweitiger optischer Verbindungen und der Einführung von Kfz-LiDAR. Multi-Junction-Architekturen gewinnen nun zusätzliche optische Leistung aus derselben Chipfläche, ein Merkmal, das für Unterdisplay-Projektoren entscheidend ist, wo der Platzbedarf begrenzt ist. Lieferanten, die Wafer-Scale-Tests mit integrierten Treiber-ICs kombinieren, gewinnen weiterhin Designentscheidungen, da Smartphone-Hersteller schlüsselfertige Emitterpakete bevorzugen.

Das wachsende Interesse an der Metaoberflächen-Integration verstärkt den Wert präziser Strahlformung an der Chipoberfläche, was wiederum die Wechselkosten für Gerätehersteller erhöht. Mit der Reife von Metaoberflächen-Bibliotheken betten Laserdioden-Designer benutzerdefinierte Musterung in den abschließenden Epitaxieschritt ein und liefern Muster- und Phasenkontrolle, die mit herkömmlichen Linsen nicht erreichbar ist. Die Möglichkeit, Divergenzprofile anzupassen, erschließt Unternehmensnachfrage für AR-Displays und Kurzdistanzprojektoren und erweitert den gesamten adressierbaren Optoelektronik-Markt. LEDs bleiben für die Großflächenbeleuchtung unverzichtbar, doch Laserdioden erschließen sich Premium-Nischen, wo kohärentes Licht oder präzise Strahlsteuerung wesentlich ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gerätematerial: SiC fordert die Marktführerschaft von GaN heraus

Galliumnitrid behauptete im Jahr 2024 mit einem Optoelektronik-Marktanteil von 41 % seine Dominanz, gestützt durch seine überlegene Elektronenmobilität und Wärmeleitfähigkeit, die einen effizienten Betrieb bei hohen Schaltgeschwindigkeiten ermöglichen. Die Wafer-Skalierung auf 200 mm unterstützt Kostensenkungen, während Legierungstechnik eine Emissionsabstimmung von Ultraviolett bis Sichtbar für Sensorik und Sterilisation ermöglicht. Siliziumkarbid weist jedoch mit einer CAGR von 7,4 % die schnellste Wachstumsdynamik auf, da seine dreifach höhere Wärmeleitfähigkeit Leistungsbauelemente für schnell ladende Elektrofahrzeuge und Solarwechselrichter ermöglicht. Staatlich geförderte Pilotlinien in den Vereinigten Staaten und Europa qualifizieren nun 8-Zoll-SiC-Substrate, was eine Hochskalierung in Richtung Massenproduktion signalisiert.[4]US-Energieministerium, „Semiconductor Supply Chain Deep Dive Assessment,” energy.gov

Indiumphosphid gewinnt erneut Aufmerksamkeit für Rechenzentrumsoptik jenseits von 400 G, da seine direkte Bandlücke hohe Modulationsgeschwindigkeiten bei niedriger Treiberspannung ermöglicht. Galliumarsenid bleibt das Arbeitspferd für Infrarot-Emitter in Fernbedienungs- und Laufzeitsensoren. Siliziumphotonik positioniert sich unterdessen als kosteneffektive Lösung für dichte Transceiver und nutzt CMOS-Fertigungsanlagen und hybride Laseranbindung, um III-V-Wafer-Engpässe zu umgehen. Insgesamt unterstreichen diese Trends einen Materialien-Pluralismus, bei dem anwendungsspezifische Anforderungen die Substratauswahl bestimmen und den breiteren Optoelektronik-Markt bereichern.

Nach Anwendung: Optische Kommunikation übertrifft traditionelle Beleuchtung

Beleuchtung und Display hielten im Jahr 2024 mit einem Umsatzanteil von 37 % der Optoelektronik-Marktgröße eine beherrschende Stellung, gestützt durch kommerzielle LED-Nachrüstungen und steigende Micro-LED-Videowand-Installationen. Optische Kommunikation und Li-Fi verzeichnen jedoch die schnellsten Zuwächse und wachsen mit einer CAGR von 5,6 %, da Hyperscaler von Kupfer-Backplanes auf vollständig optische Fabrics umsteigen. Co-Packaged Optics platzieren Transceiver-Module neben Switch-ASICs, was Leistungsbudgets senkt und gleichzeitig den Leitungsdurchsatz über 25 Tb/s aufrechterhält. Über Rechenzentren hinaus zeigen Li-Fi-Pilotprojekte in Krankenhäusern und Flugzeugkabinen störungsfreie drahtlose Verbindungen, die überlastete HF-Spektren ergänzen.

Sensorik und Bildgebung gewinnen weiter an Bedeutung, da Automobil-, Industrie- und Medizinsektoren spektral abgestimmte Detektoren und Kameramodule für Echtzeit-Analysen einsetzen. Am Patienten getragene Bildgebungs-Wearables, die in Japan entwickelt werden, veranschaulichen, wie CMOS-Sensoren das Gesundheitswesen über klinische Umgebungen hinaus erweitern (qst.go.jp). Energieumwandlung und Photovoltaik tragen ebenfalls zur Expansion des Optoelektronik-Marktes bei, durch hocheffiziente GaN- und SiC-Wechselrichter, die Systemkosten für private Solaranlagen senken. Verteidigungs- und Sicherheitsprogramme im Nahen Osten priorisieren Infrarot-Detektoren für die Grenzüberwachung, ein Nachfragemuster, das angesichts geopolitischer Volatilität voraussichtlich anhalten wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Automobilsektor beschleunigt die Einführung

Die Unterhaltungselektronik behielt im Jahr 2024 einen Umsatzanteil von 46 %, da Smartphones, Smartwatches, AR-Brillen und Heimroboter zunehmend anspruchsvolle optische Module integrierten. Das Wachstum resultiert nicht nur aus Stückzahlen, sondern auch aus einem höheren durchschnittlichen Halbleitergehalt pro Gerät, insbesondere bei Tiefensensorik und Biosensorik. Der Automobilsektor verzeichnet hingegen eine CAGR-Prognose von 6,1 %, da Elektrifizierung und Autonomie LiDAR, fortschrittliche Beleuchtung und Kabinenüberwachungskameras erfordern. Europas Übergang zu emissionsfreien Fahrzeugflotten zwingt Erstrangige Zulieferer, optoelektronische Bauelemente zu integrieren, die den Fahrzeugenergieverbrauch senken, ohne die Sicherheit zu beeinträchtigen.

Informationstechnologiebetreiber treiben generationelle Netzwerkaufrüstungen voran, die optische Budgets strapazieren und schnelle Innovationen in der integrierten Photonik antreiben. Gesundheitsdienstleister fordern rauscharme Detektoren für die Früherkennung von Krebs und übersetzen Forschungsdurchbrüche in kommerzielle Radiologiegeräte. Luft- und Raumfahrt- sowie Verteidigungsbehörden in mehreren Regionen verfolgen multispektrale Nutzlasten, die die Situationswahrnehmung verbessern – ein Bereich, in dem Überlegungen zur souveränen Versorgung mit technischen Anforderungen zusammentreffen. Die Industrieautomatisierung bleibt stabil und nutzt die Einführung von Maschinensicht in der Qualitätskontrolle und vorausschauenden Wartung, um den Optoelektronik-Markt über Konjunkturzyklen hinweg zu stabilisieren.

Geografische Analyse

Der asiatisch-pazifische Raum dominiert den Optoelektronik-Markt mit 52 % des Umsatzes 2024, eine Führungsposition, die auf tiefer Lieferkettenintegration, erfahrener Arbeitskraft und langjähriger politischer Unterstützung basiert. Chinas Gießereikapazität wächst weiter, da Provinzregierungen 200-mm- und 300-mm-Fertigungsanlagen subventionieren, die sich auf Verbindungshalbleiter konzentrieren – eine Expansion, die einige Substratengpässe mildert, aber auch Bedenken hinsichtlich Überkapazitäten aufwirft. Japan nutzt seine Expertise in der medizinischen Bildgebung, um CMOS-Sensor-basierte Diagnoseplattformen zu entwickeln, was die Inlandsnachfrage ankurbelt und gleichzeitig Subsysteme nach Europa und Nordamerika exportiert. Südkoreas Display-Anbieter treiben Micro-LED-Prozessknoten voran, die die Epi-Defektdichte verringern und neue hochhelle Panels für Augmented Reality schaffen. Taiwan bleibt trotz geopolitischer Risiken im fortschrittlichen Packaging-Stack unverzichtbar, was multinationale OEMs dazu veranlasst, die Zweitquellen-Montage in Südostasien zu diversifizieren.

Die Region Naher Osten und Afrika verzeichnet bis 2030 eine CAGR-Prognose von 7,9 %, angetrieben durch nationale Verteidigungsbeschaffungen und Smart-City-Megaprojekte, die LED-Beleuchtung, Glasfaser-Backbones und Sicherheitsbildgebung integrieren. Die Vereinigten Arabischen Emirate und Saudi-Arabien leiten Ölexportüberschüsse in souveräne Technologiecluster um und laden globale Optoelektronik-Akteure ein, regionale Designzentren zu errichten. Afrikanische Küstenwirtschaften investieren in Unterwasser-Glasfaser-Landestationen, die kürzere terrestrische Verbindungen verankern, was die Nachfrage nach passiver Optik und nachgelagerten Wartungsdienstleistungen stimuliert. Obwohl die Basisvolumina im Vergleich zu Asien bescheiden bleiben, beschleunigt das hohe Wachstum die Einführung von Nischengeräten wie gekühlten Mittelwellen-IR-Detektoren für Perimetersysteme.

Nordamerika behält einen erheblichen Einfluss auf den Optoelektronik-Markt dank robuster Risikofinanzierung, starker Universitätsforschung und des US-CHIPS-Anreizprogramms, das 50 Milliarden USD für die Halbleiterfertigung und Forschung und Entwicklung vorsieht. Das Nationale Halbleitertechnologiezentrum bietet gemeinsame Prototyping-Linien, die die Einstiegshürde für Photonik-Start-ups senken, während Exportkontrollaktualisierungen die Aufsicht über Dual-Use-ICs verschärfen. Kanada fördert Quantenphotonik-Unternehmen, die verschränkungsbasierte Kommunikation erforschen, und fügt dem regionalen Chancenspektrum ein Frontier-Segment hinzu.

Europa kämpft mit einer schrittweisen Erosion des globalen Halbleiteranteils, behält jedoch die Führung in der Messtechnik-Optik, Kfz-Beleuchtung und Lithografiegeräten. Das Chips-Gesetz stellt 43 Milliarden EUR bereit, um die lokale Produktion zu stärken, obwohl der Europäische Rechnungshof ohne weitere Interventionen bis 2030 nur einen globalen Anteil von 11,7 % prognostiziert. Deutschland und Frankreich koordinieren Pilotlinien für Breitbandlücken-Leistungsbauelemente, während nordische Länder die Verbindungshalbleiter-Epitaxie für Weltraum- und Verteidigungskunden ausbauen. Die strengen Umweltvorschriften der Region stimulieren die Nachfrage nach energieeffizienten optoelektronischen Komponenten, insbesondere in der Gebäudeautomation.

Südamerika bleibt eine kleinere, aber wachsende Region für den Optoelektronik-Markt, angetrieben durch den Breitbandausbau, LED-Straßenbeleuchtungsprogramme und landwirtschaftliche Bildgebung in Brasilien und Argentinien. Internationale Lieferanten nutzen Joint Ventures, um Importzölle zu umgehen und lokale Inhaltsanforderungen zu erfüllen, und bauen so Ökosystemkapazitäten auf, die im nächsten Jahrzehnt skalieren könnten.

Wettbewerbslandschaft

Der Optoelektronik-Markt weist eine moderate Konzentration auf: Die fünf größten Lieferanten vereinen zusammen etwa 55 % des Umsatzes auf sich, während eine lange Reihe von Spezialunternehmen Nischenanwendungen bedient. Führende Mehrsegementspieler festigen ihre Positionen durch vertikale Integration, die Epitaxie, Gerätefertigung und Modulassemblierung umfasst und sowohl Kostenkontrolle als auch Versorgungssicherheit gewährleistet. Jüngste Übernahmen konsolidieren Werkzeugvermögen für die Verbindungshalbleiter-Ätzung und verschaffen den Käufern Prozessrezepte, die die Zeit bis zur Ausbeute für neue Geräte verkürzen. Die Tiefe des geistigen Eigentums bleibt ein entscheidender Burggraben; Portfolios in Metaoberflächen-Musterung, Wafer-Bonding und heterogener Integration ziehen Lizenzeinnahmen an, die weitere Forschung und Entwicklung subventionieren.

Die ZEISS Group veranschaulicht technologieorientiertes Wachstum mit einem Umsatz von 10,894 Milliarden EUR im Geschäftsjahr 2023/24, der größtenteils auf eine starke Nachfrage nach Lithografie-Optik zurückzuführen ist. Coherent Corp. ergänzt diesen Trend, indem es Siliziumphotonik- und verteilte EML-Transceiver vorstellt, die die Frontplatten-Bandbreite verdoppeln, ohne Leistungsgrenzen zu überschreiten – ein Schritt, der auf den Rollout von KI-Trainingsclustern abgestimmt ist. Jenoptik erweitert Laserbearbeitungssysteme für die Solarzellen-Strukturierung und nutzt dabei Rückenwind aus dem Bereich grüner Energie sowie öffentliche Fördermittel für eine neue Mikro-Optik-Anlage in Dresden (jenoptik.us). Im Gegensatz dazu sehen sich chinesische LED-Hersteller der Tier-2-Kategorie mit sinkenden Margen konfrontiert, nachdem Zollklarstellungen die Abgaben auf Beleuchtungskomponenten aufrechterhalten haben.

Geopolitische Spannungen und Exportkontrollregime verändern die Wettbewerbslogik. US-amerikanische Lizenzierungshürden für fortschrittliche Bildsensoren lenken einige Investitionen in Richtung regionaler Fertigungsanlagen in Malaysia und Vietnam, während europäische OEMs die Substratbeschaffung weg von Einzelländerabhängigkeiten diversifizieren. Diese Dynamiken laden zur Zusammenarbeit zwischen Verteidigungsunternehmen und zivilen Photonikhäusern ein, um strahlungsgehärtete, SWaP-arme Detektoren gemeinsam zu entwickeln. Unterdessen treiben risikokapitalfinanzierte Start-ups neuromorphe optische Prozessoren und quantensichere Kommunikationsverbindungen voran – Merkmale, die die Leistungsgrenze verschieben und Wertpools innerhalb des breiteren Optoelektronik-Marktes neu definieren könnten.

Optoelektronik-Branchenführer

SK Hynix Inc.

Panasonic Corporation

Samsung Electronics

Omnivision Technologies Inc.

Sony Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Jenoptik stellte ein modulares Strahlteilersystem vor, das den Laserstrukturierungsdurchsatz in Solarzellen-Linien steigert, und eröffnete eine Mikro-Optik-Anlage in Dresden mit Fokus auf Halbleiterausrüstungsanwendungen.

- April 2025: Die US-Regierung klärte Zölle und schloss LEDs und Beleuchtungskomponenten ausdrücklich von jüngsten Halbleiterausnahmen aus, was unter Leuchtenherstellern eine Neubewertung der Lieferkette auslöste.

- März 2025: Coherent Corp. präsentierte steckbare optische Transceiver mit 400 G, 800 G und 1,6 T sowie ein 2×400-G-FR4-Lite-Siliziumphotonik-Modul, das für KI-Rechenzentren optimiert ist.

- März 2025: TSMC hob Fortschritte bei der Siliziumphotonik-Integration und Co-Packaged Optics während seines Nordamerika-Technologiesymposiums hervor und unterstrich dabei „More-than-Moore”-Chancen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Optoelektronik-Markt als alle kommerziell verkauften Geräte, bei denen ein elektronischer Schaltkreis Photonen im UV-bis-IR-Spektrum erzeugt, moduliert oder erkennt, einschließlich LEDs, Laserdioden, Bildsensoren, Optokoppler und Photovoltaikzellen, die in Verbraucher-, Automobil-, Industrie-, Telekommunikations-, Gesundheits-, Luft- und Raumfahrt- sowie Wohnumgebungen eingesetzt werden.

Ausschluss aus dem Umfang: Diskrete Glasfasern, passive Linsen und eigenständige photonische integrierte Schaltkreise sind nicht enthalten.

Segmentierungsübersicht

- Nach Gerätetyp

- LED

- Laserdiode

- Bildsensoren

- Optokoppler

- Photovoltaikzellen

- Sonstige

- Nach Gerätematerial

- Galliumnitrid (GaN)

- Galliumarsenid (GaAs)

- Siliziumkarbid (SiC)

- Indiumphosphid (InP)

- Silizium und Sonstige

- Nach Anwendung

- Beleuchtung und Display

- Optische Kommunikation und Li-Fi

- Sensorik und Bildgebung

- Energieumwandlung und Photovoltaik

- Verteidigung und Sicherheit

- Nach Endverbraucherbranche

- Unterhaltungselektronik

- Automobil

- Informationstechnologie und Telekommunikation

- Gesundheitswesen und Biowissenschaften

- Luft- und Raumfahrt sowie Verteidigung

- Industrieautomatisierung

- Wohn- und Gewerbebereich

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest Europas

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Südostasien

- Australien

- Rest Asien-Pazifik

- Südamerika

- Brasilien

- Rest Südamerikas

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Rest Afrikas

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Materialwissenschaftler, Erstrangige Komponentenlieferanten, Auftragshersteller und Systemintegratoren im asiatisch-pazifischen Raum, in Nordamerika und Europa. Diese Gespräche validierten Gerätemischschichten hin zu GaN-LEDs, bestätigten Durchschnittsverkaufspreis-Trajektorien (ASP) und enthüllten regionsspezifische Einführungsraten bei Li-Fi, Kfz-LiDAR und medizinischer Bildgebung, die rohe Schreibtischdaten nicht aufdecken konnten.

Schreibtischforschung

Wir begannen damit, Lieferketten und Nutzungsabdrücke durch öffentliche Quellen wie die US-Energieinformationsverwaltung, den Japanischen Verband der Elektronik- und Informationstechnologieindustrien, UN-Comtrade-Versandcodes und Eurostat-Produktionserhebungen zu kartieren, was half, regionale Produktion und Handel zu verankern. Patentfamilien in Questel und in D&B-Hoovers-Einreichungen aufgeführte Komponentenumsätze klärten dann Technologielebenszyklen und Anbieterkonzentration. Zusätzlicher Kontext floss aus Branchenzeitschriften wie IEEE Photonics und regulatorischen Einreichungen zur Beleuchtungseffizienz, die nachfrageseitige Auslöser lieferten. Diese Liste veranschaulicht unsere Schreibtischforschungsgrundlage; viele andere angesehene Quellen wurden für Querprüfungen und Klarstellungen herangezogen.

Marktgrößenbestimmung und Prognose

Wir wendeten einen Top-down-Ansatz an, der mit Halbleiterproduktions- und Handelsdaten beginnt, die dann durch gerätespezifische Durchdringungsraten in nachgelagerte Elektronik- und Beleuchtungsendanwendungen angepasst werden. Selektive Bottom-up-Aggregationen von Stichproben-ASP × Stückleistungen wichtiger Lieferanten dienen als Plausibilitätsprüfungen. Variablen wie Wafer-Starts, Geräteumwandlungsausbeuten, Wachstum der Display-Paneelfläche, Einführung von EV-Beleuchtung, Nachrüstraten für Wohn-LEDs und Breitband-Glasfaserausbau wurden in eine multivariate Regression eingespeist, nach der eine ARIMA-Überlagerung zyklische Lagerbestandsschwankungen erfasste. Wenn Bottom-up-Schätzungen um mehr als drei Prozent abwichen, wurden die zugrunde liegenden ASP- oder Durchdringungsannahmen mit neuen Expertengesprächen erneut überprüft, bevor sie festgelegt wurden.

Datenvalidierung und Aktualisierungszyklus

Die Triangulation erfolgt auf drei Ebenen: Modellausgaben werden mit historischen Zolldaten verglichen, Analysten-Kollegen überprüfen Varianzmarkierungen, und ein leitender Prüfer gibt vor der Veröffentlichung sein Einverständnis. Berichte werden alle zwölf Monate aktualisiert, und Zwischenaktualisierungen werden durch wesentliche Ereignisse wie abrupte Waferpreisverschiebungen oder Beleuchtungseffizienzmandate ausgelöst. Vor der Lieferung führt ein Analyst eine abschließende Datendurchsicht durch, damit Kunden die aktuellste Sichtweise erhalten.

Warum Mordors Optoelektronik-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen variieren oft, weil Unternehmen unterschiedliche Gerätefamilien zählen, lokale Währungen unterschiedlich umrechnen und Annahmen unterschiedlich häufig aktualisieren.

Wichtige Lückentreiber sind: Einige Verlage fassen passive Photonik in Gesamtsummen zusammen, andere stützen sich auf Einzel-Regions-ASPs ohne Wechselkursnormalisierung, und einige extrapolieren frühere Boom-Jahr-Wachstumskurven, ohne aktuelle Wafer-Engpässe zu testen. Mordor balanciert Geräteumfang, Dual-Track-Modellierung und jährliche Aktualisierungsdisziplin, sodass unsere Basislinie zuverlässig bleibt.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 45,79 Mrd. USD (2025) | ||

| 47,10 Mrd. USD (2024) | Globale Unternehmensberatung A | passive Optik eingeschlossen, einheitlicher ASP, zweijährige Aktualisierung |

| 46,88 Mrd. USD (2023) | Fachzeitschrift B | schließt Photovoltaikzellen aus, Einzelfaktor-Trendextrapolation |

Diese Vergleiche zeigen, dass sich Unterschiede verringern und die Nutzbarkeit steigt, wenn Umfang, Variablen und Kadenz diszipliniert sind. Deshalb verlassen sich Entscheidungsträger auf Mordors sorgfältig konstruierte Basislinie.

Im Bericht beantwortete Schlüsselfragen

Welche Faktoren treiben das Umsatzwachstum im Optoelektronik-Markt zwischen 2025 und 2030 an?

Das Wachstum resultiert aus 3D-Sensorik in Smartphones, 400-G/800-G-Rechenzentrumsoptik, adaptiven LED-Scheinwerfern für Elektrofahrzeuge und politischen Anreizen, die die Verbindungshalbleiter-Fertigung lokalisieren.

Welche Region trägt heute den größten Anteil zum Optoelektronik-Markt bei?

Der asiatisch-pazifische Raum macht 52 % des Umsatzes 2024 aus, dank umfangreicher Elektronikhersteller und wachsender Verbindungshalbleiterkapazitäten.

Warum zieht Siliziumkarbid in Leistungsbauelement-Anwendungen mehr Aufmerksamkeit auf sich?

Seine überlegene Wärmeleitfähigkeit und Hochspannungshandhabung ermöglichen effiziente Wechselrichter für schnell ladende Elektrofahrzeuge und erneuerbare Energiesysteme und unterstützen eine CAGR von 7,4 % bis 2030.

Wie wirken sich Exportkontrollvorschriften auf den Optoelektronik-Markt aus?

Neue Vorschriften des Bureau of Industry and Security erfordern detaillierte Sorgfaltspflicht und Lizenzierung für fortschrittliche Chips und KI-Modellgewichte, was Unternehmen dazu veranlasst, Lieferketten zu diversifizieren und rückverfolgbare Beschaffung zu priorisieren.

Was ist das am schnellsten wachsende Anwendungssegment im Optoelektronik-Markt?

Optische Kommunikation und aufkommendes Li-Fi, unterstützt durch den schnellen Einsatz von 400-G-Transceivern und Siliziumphotonik-Engines, weisen mit 5,6 % die höchste prognostizierte CAGR auf.

Wie beeinflussen Kfz-Vorschriften die Nachfrage nach optoelektronischen Komponenten?

EU-Mandate für emissionsfreie Fahrzeuge und fortschrittliche Sicherheitsfunktionen beschleunigen die Einführung von LED-Matrix-Scheinwerfern, LiDAR-Modulen und Fahrerüberwachungskameras und steigern den Komponentengehalt pro Fahrzeug.

Seite zuletzt aktualisiert am: