Backfette-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 5.04 Milliarden US-Dollar |

| Marktgröße (2031) | 6.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.79% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Backfette-Marktanalyse von Mordor Intelligence

Die globale Backfette-Marktgröße wurde im Jahr 2025 auf USD 4,86 Milliarden bewertet und wird voraussichtlich von USD 5,04 Milliarden im Jahr 2026 auf USD 6,08 Milliarden bis 2031 wachsen, bei einer CAGR von 3,79 % während des Prognosezeitraums (2026–2031). Hersteller sind nach wie vor auf Backfette angewiesen, um spezifische Texturen, Volumen und Haltbarkeit zu erzielen, sodass das Wachstum in diesen Kategorien direkt zu einer nachhaltigen Basisnachfrage beiträgt. Strengere Vorschriften zu Transfetten und ein wachsendes Gesundheitsbewusstsein veranlassen Hersteller, auf nicht hydrierte, gesättigungsfettarme und pflanzenbasierte Backfettsysteme umzusteigen, die in der Regel höhere Einheitswerte erzielen und das Umsatzwachstum ankurbeln. Darüber hinaus fördern Nachhaltigkeitsbedenken hinsichtlich Palmöl und breiter gefasste unternehmerische Verpflichtungen die Einführung zertifizierter und rückverfolgbarer Fettquellen, was dem wertgetriebenen Bedarf eine weitere Dimension verleiht.

Wichtigste Erkenntnisse des Berichts

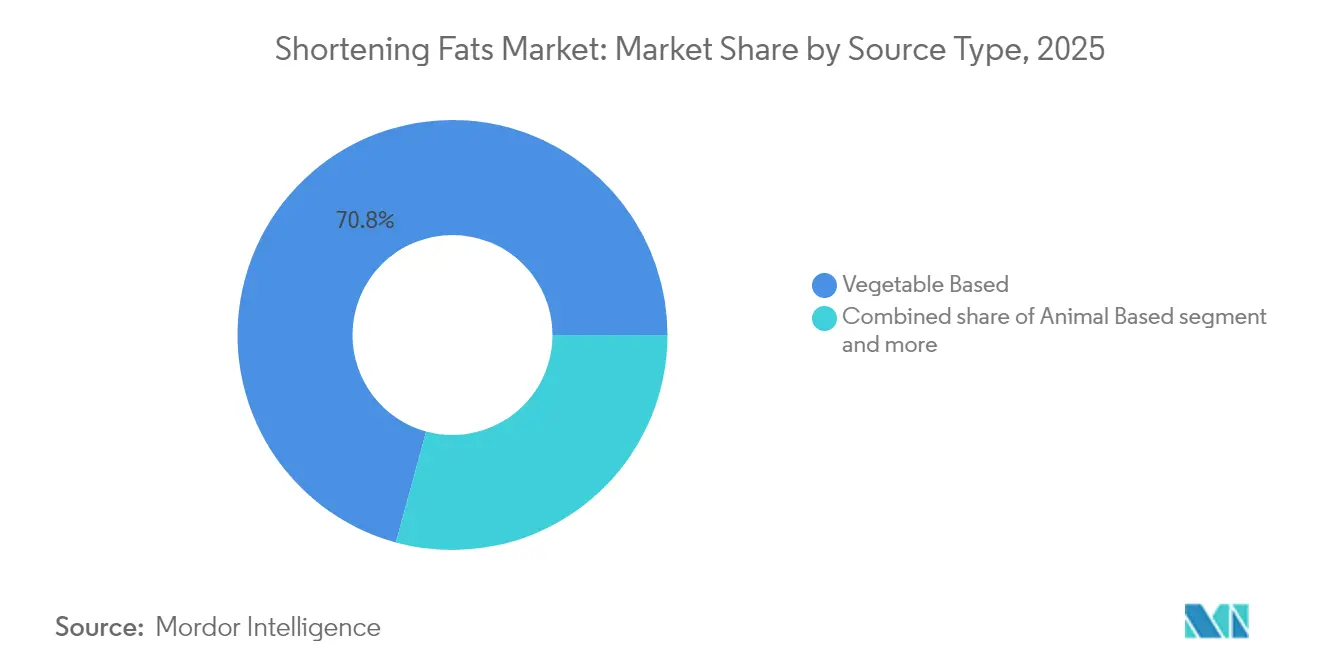

- Nach Quellentyp entfiel im Jahr 2025 ein Marktanteil von 70,76 % am Backfette-Markt auf pflanzliche Backfette, während tierische Zubereitungen bis 2031 voraussichtlich mit einer CAGR von 3,82 % wachsen werden.

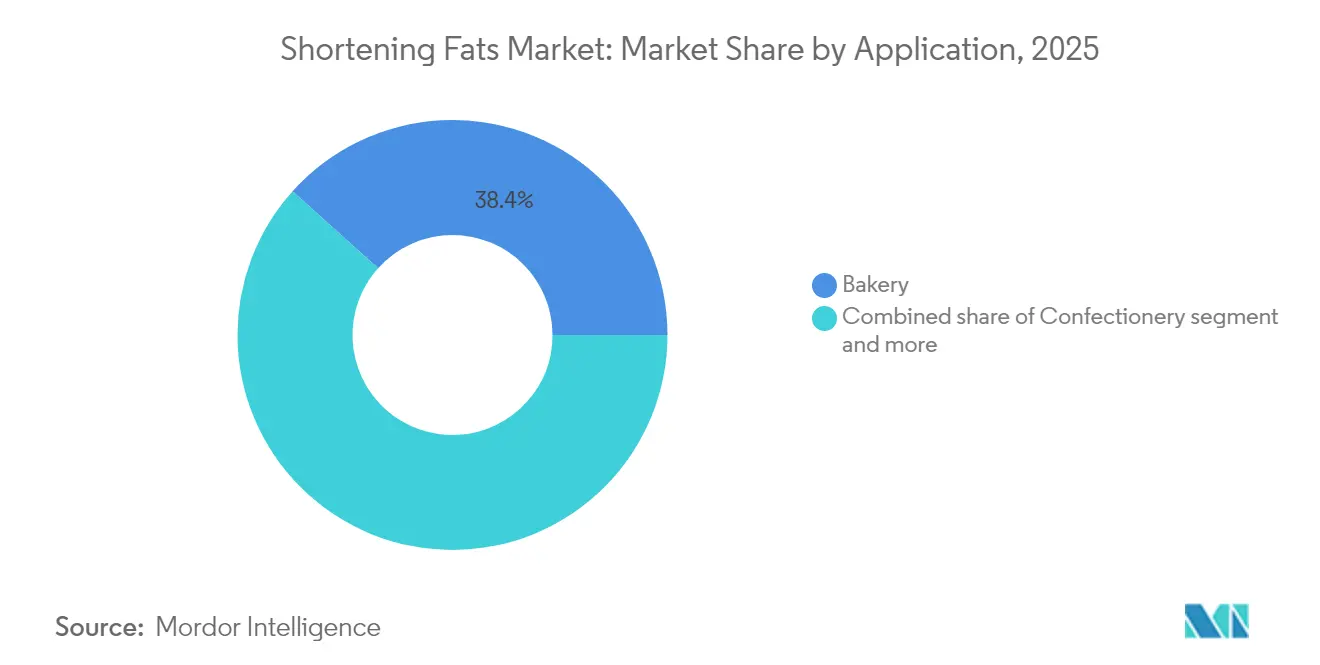

- Nach Anwendung führten Backwaren mit einem Umsatzanteil von 38,35 % an der Backfette-Marktgröße im Jahr 2025; Fertiggerichte und verarbeitete Lebensmittel stellen das am schnellsten wachsende Segment mit einer CAGR von 3,86 % bis 2031 dar.

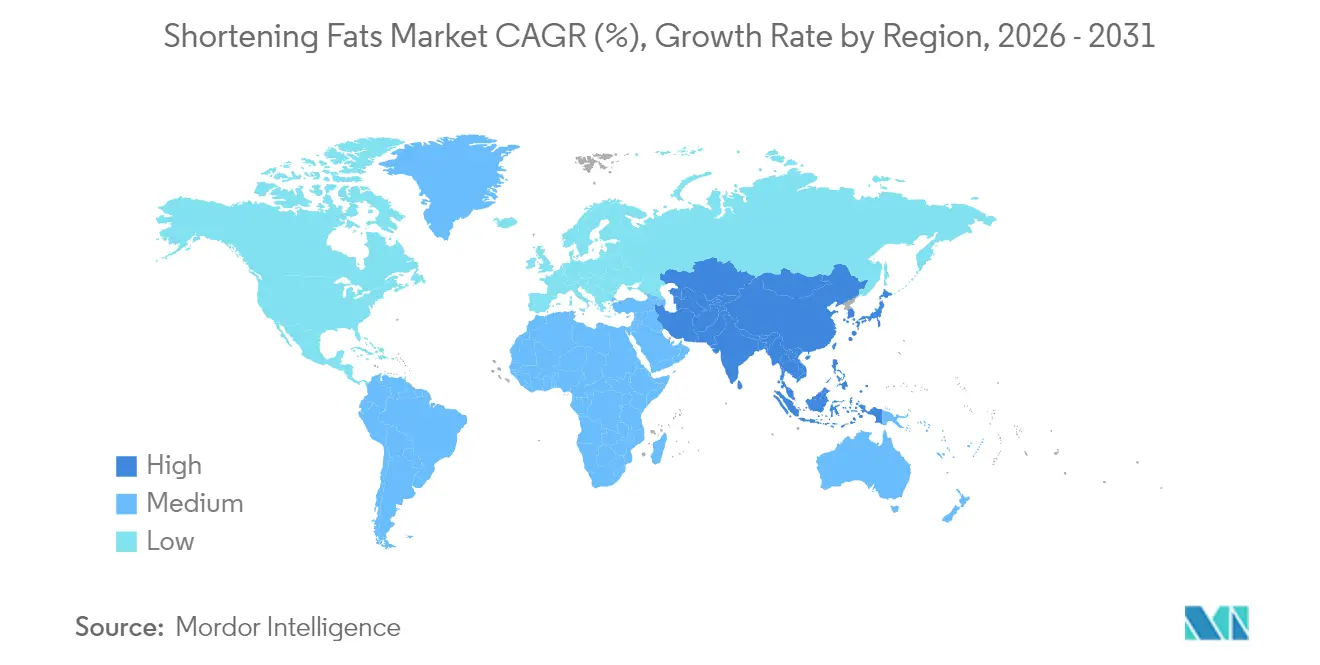

- Nach Geografie entfielen im Jahr 2025 40,78 % des Backfette-Marktwerts auf Nordamerika, während der Asien-Pazifik-Raum die höchste regionale CAGR von 4,78 % bis 2031 verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Backfette-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Steigender Konsum von Backwaren und Süßwaren in Schwellenländern | +1.2% | Asien-Pazifik als Kernregion, Ausstrahlungseffekte auf Südamerika sowie den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Aufstieg pflanzenbasierter Alternativen | +0.9% | Global, mit früher Verbreitung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachstum im Gastronomiesektor | +0.7% | Nordamerika, urbane Zentren im Asien-Pazifik-Raum, der Nahe Osten | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Convenience-Lebensmitteln aufgrund eines schnelllebigen Lebensstils | +0.6% | Urbane Zentren im Asien-Pazifik-Raum, Nordamerika, Metropolregionen Europas | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeit und umweltfreundliche Produktion | +0.5% | Europa, Nordamerika, multinationale Lieferketten im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Produktinnovationen und Rezepturanpassungen | +0.4% | Global, konzentriert in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Konsum von Backwaren und Süßwaren in Schwellenländern

Der zunehmende Konsum von Backwaren und Süßwaren in Schwellenländern ist ein wesentlicher Treiber für den globalen Backfette-Markt. Diese Produkte sind in hohem Maße auf Backfette angewiesen, um die gewünschte Textur, Belüftung und Haltbarkeitsstabilität zu erreichen. Mit fortschreitender Urbanisierung und der Ausweitung moderner Einzelhandels- und Gastronomiekanäle steigt die Nachfrage nach verpacktem Brot, Kuchen, Keksen und süßen Snacks, was den industriellen Einsatz von Backfetten in groß angelegten Back- und Süßwarenbetrieben direkt steigert. Darüber hinaus führen Hersteller westliche und Premium-Backwaren ein, die häufig einen höheren Fettgehalt aufweisen und speziellere Backfette erfordern, was zusätzlich zum Mengenwachstum beiträgt. Laut Daten des Statistischen Amtes des Vereinigten Königreichs (Office for National Statistics) erreichte der Verbraucherkonsum für Brot und Getreide im Vereinigten Königreich im Jahr 2024 rund GBP 25,49 Milliarden [1]Quelle: Statistisches Amt des Vereinigten Königreichs (Office for National Statistics), "Verbraucherausgaben für Brot und Getreide im Vereinigten Königreich", ons.gov.uk. Dies unterstreicht die erheblichen backwarenbezogenen Ausgaben selbst in relativ gesättigten Märkten. Derartige Trends schaffen erhebliches Wachstumspotenzial für die Nachfrage nach Backfetten, da jede Steigerung der Haushaltsausgaben für Brot, Getreide und süße Backwaren in der Regel einen höheren Bedarf an funktionellen Fetten in industriellen Rezepturen nach sich zieht.

Aufstieg pflanzenbasierter Alternativen

Die wachsende Nachfrage nach pflanzenbasierten Alternativen verändert den globalen Backfette-Markt grundlegend, da Verbraucher zunehmend Wert auf Gesundheit, Nachhaltigkeit und Tierwohl legen. Pflanzenbasierte Backfette, die aus Ölen wie Palm-, Sonnenblumen-, Rapsöl und speziellen Pflanzenbutter-Sorten gewonnen werden, bieten nicht nur null Cholesterin, sondern auch das Potenzial für einen reduzierten Gehalt an gesättigten Fettsäuren, was sie zu äußerst attraktiven Ersatzstoffen für herkömmliche tierische Backfette macht. Führende Zutatenhersteller und Ölverarbeiter investieren aktiv in Rezepturanpassungen und fortschrittliche Technologien, um pflanzenbasierte Backfette zu entwickeln, die die Funktionalität von Butter, Schmalz und Talg in Back- und Süßwarenanwendungen möglichst genau nachbilden. Dazu gehören wichtige Eigenschaften wie Belüftung, Plastizität und Schmelzverhalten. Diese Innovation wird durch die rasche Expansion des pflanzenbasierten Lebensmittelmarkts weiter gestärkt, was eine robuste und wachsende Verbraucherbasis für pflanzenbasierte Fette und Backfette verdeutlicht.

Wachstum im Gastronomiesektor

Das Wachstum im Gastronomiesektor ist ein bedeutender Treiber für den globalen Backfette-Markt. Schnellrestaurants (QSR), Bäckereien, Cafés und informelle Gaststätten sind in hohem Maße auf Frittieröle und Backfette angewiesen, um eine gleichbleibende Produktqualität und betriebliche Effizienz zu gewährleisten. Die großen Mengen an gebratenem Hähnchen, Pommes frites, gebackenen Snacks und Desserts, die in diesen Betrieben hergestellt werden, steigern direkt die Nachfrage nach Backfetten, die hohen Frittiertemperaturen standhalten, ein angenehmes Mundgefühl erzeugen und über mehrere Nutzungszyklen stabil bleiben. Die Expansion organisierter Gastronomieketten in entwickelten und aufstrebenden Märkten, verbunden mit dem Anstieg des Außer-Haus-Konsums über Lieferplattformen, steigert die Nutzung von Backfetten in professionellen Küchen und Zentralküchen zusätzlich. Dieser Trend ist besonders im Schnellrestaurant-Segment in den Vereinigten Staaten ausgeprägt. Laut Einreichungen bei der US-amerikanischen Börsenaufsichtsbehörde (U.S. Securities and Exchange Commission) erreichten die Verbraucherausgaben im QSR-Sektor der Vereinigten Staaten im Jahr 2024 rund USD 358,4 Milliarden [2]Quelle: US-amerikanische Börsenaufsichtsbehörde (U.S. Securities and Exchange Commission), "Verbraucherausgaben im Schnellrestaurant-Sektor (QSR) der Vereinigten Staaten", sec.gov. Dies verdeutlicht das erhebliche Ausmaß der Verkäufe frittierter und gebackener Lebensmittel in diesen Betrieben. Derartig hohe Ausgabenniveaus deuten auf bedeutende und wiederkehrende Einkäufe von Frittierbackfetten und Backfetten zur Unterstützung der Kernspeisekarte hin.

Nachhaltigkeit und umweltfreundliche Produktion

Nachhaltigkeit und umweltfreundliche Produktion sind zu wesentlichen Faktoren geworden, die Beschaffungsentscheidungen im globalen Backfette-Markt beeinflussen, insbesondere bei palmölbasierten Zutaten. Die Grundsätze und Kriterien 2024 des Runden Tisches für nachhaltiges Palmöl (Roundtable on Sustainable Palm Oil, RSPO) führen strengere Anforderungen an die ökologische und soziale Leistung zertifizierter Erzeuger ein, mit Schwerpunkt auf der Minderung von Entwaldungsrisiken und der Verbesserung der Lebensgrundlagen der Arbeitnehmer [3]Quelle: Runder Tisch für nachhaltiges Palmöl (Roundtable on Sustainable Palm Oil, RSPO), "RSPO-Grundsätze und -Kriterien 2024", rspo.org. Gemäß den überarbeiteten RSPO-Standards 2024 müssen zertifizierte Erzeuger strenge Kontrollen der Flächennutzung einführen, soziale Schutzmaßnahmen einhalten und verantwortungsvolle Arbeitspraktiken umsetzen. Darüber hinaus stehen Unternehmen entlang der gesamten Wertschöpfungskette unter zunehmendem Druck von Käufern und Investoren, die Einhaltung dieser Standards nachzuweisen. In diesem Szenario treiben Verpflichtungen zur Netto-Null-Entwaldung und zu fairen Löhnen Palmölplantagen und nachgelagerte Fett- und Backfettlieferanten dazu an, in rückverfolgbare, klimaausgerichtete Lieferketten zu investieren. Während diese Maßnahmen die Kosten erhöhen können, bieten sie auch Möglichkeiten zur Differenzierung am Markt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Regulatorische Beschränkungen für Transfette | -0.6% | Global, mit strenger Durchsetzung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Schwankende Rohstoffpreise | -0.4% | Global, akut in importabhängigen Regionen wie dem Nahen Osten, Nordafrika und Teilen Asiens | Mittelfristig (2–4 Jahre) |

| Hohe Produktionskosten gesünderer Alternativen | -0.3% | Nordamerika, Europa, entwickelte Märkte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Handelsbarrieren und Zölle, die den Import/Export von Backfetten beeinflussen | -0.2% | Global, konzentriert in protektionistischen Märkten wie Indien, Indonesien, Argentinien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Beschränkungen für Transfette

Regulatorische Beschränkungen für Transfette schränken den globalen Backfette-Markt erheblich ein. Viele Länder haben strenge Grenzwerte oder vollständige Verbote für industriell hergestellte Transfette eingeführt, die traditionell aus teilweise hydrierten Ölen gewonnen wurden, die häufig in Backfetten verwendet wurden. Diese Vorschriften verpflichten Hersteller zur Rezepturanpassung, was zu erhöhten Forschungs- und Entwicklungskosten (F&E) sowie Zutatenkosten führt, um gesetzliche Anforderungen zu erfüllen und gleichzeitig die Funktionalität bei Back- und Frittieranwendungen zu erhalten. Die Einhaltung der Vorschriften bringt auch zusätzliche Kosten für Tests, Kennzeichnung und Zertifizierung für Hersteller und Markeninhaber mit sich. In Regionen mit strenger Durchsetzung riskieren nicht konforme Produkte Rückrufe, Bußgelder oder den Verlust von Regalflächen, was den Einsatz älterer Backfettzubereitungen mit hohem Transfettgehalt entmutigt. Insgesamt reduzieren diese regulatorischen Maßnahmen die Nachfrage nach herkömmlichen Backfetten und begrenzen das Marktwachstum, bis neu formulierte, konforme Alternativen eine breite Verbreitung erlangt haben.

Hohe Produktionskosten gesünderer Alternativen

Hohe Produktionskosten für gesündere Alternativen hemmen das Wachstum des globalen Backfette-Marktes. Die Entwicklung und Herstellung von Backfetten mit niedrigem Transfettgehalt, niedrigem Gehalt an gesättigten Fettsäuren, nicht hydriert oder auf pflanzlicher Basis erfordert häufig hochwertige Rohstoffe, wie beispielsweise hoch-ölsäurehaltige pflanzliche Öle, Spezialemulgatoren und strukturierte Fettsysteme, die teurer sind als herkömmliche teilweise hydrierte Öle. Darüber hinaus entstehen Herstellern zusätzliche Kosten für die Prozessanpassung und Qualitätskontrolle, um sicherzustellen, dass diese neuen Formulierungen eine vergleichbare Leistung wie herkömmliche Backfette in Bezug auf Belüftung, Plastizität und Haltbarkeit erzielen. Diese höheren Input- und Entwicklungskosten führen zu erhöhten Produktpreisen, die viele Industriekunden und preissensible Bäckereikunden zu akzeptieren zögern. Diese Zurückhaltung verlangsamt den Übergang von herkömmlichen Backfetten, begrenzt die Marktdurchdringung gesünderer Alternativen und hemmt das allgemeine Marktwachstum.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quellentyp: Pflanzenöle dominieren, tierische Fette erleben eine kulinarische Renaissance

Pflanzliche Backfette entfielen im Jahr 2025 auf 70,76 % des globalen Backfette-Marktes und etablierten sich damit als führendes Segment nach Wert. Dieser erhebliche Marktanteil ist auf den weitverbreiteten Einsatz in Back-, Süßwaren- und verarbeiteten Lebensmittelanwendungen zurückzuführen, bei denen Hersteller pflanzliche Öle aufgrund ihrer funktionellen Eigenschaften und Kosteneffizienz bevorzugen. Darüber hinaus profitiert das Segment von einem günstigeren Gesundheits- und Regulierungsprofil im Vergleich zu herkömmlichen tierischen Fetten, insbesondere in Regionen mit strengeren Grenzwerten für Transfette und gesättigte Fettsäuren. Die steigende Verbrauchernachfrage nach pflanzenbasierten und gesundheitsfördernden Formulierungen stärkt zusätzlich die Position von pflanzlichem Backfett als bevorzugte Wahl für Markeninhaber. Seine Verfügbarkeit aus verschiedenen Quellen, darunter Palm-, Sojabohnen-, Sonnenblumen- und Rapsöl, gewährleistet eine zuverlässige Versorgung für groß angelegte industrielle Anwendungen.

Tierisches Backfett, das zwar einen kleineren Marktanteil hält, wird voraussichtlich bis 2031 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,82 % wachsen. Dieses Wachstum wird durch eine beständige Nachfrage in Anwendungen unterstützt, bei denen tierische Fette einzigartige Aromen, Texturen und Funktionalitäten bieten, die mit pflanzenbasierten Alternativen nur schwer zu reproduzieren sind. Premium-Backwaren, Spezial-Süßwaren und bestimmte regionale Küchen verlassen sich weiterhin auf Butter-, Talg- und Schmalzbackfette, was eine stabile Nachfragebasis aufrechterhält. Darüber hinaus ermutigt die wachsende Beliebtheit von Genuss- und handwerklichen Produkten Nischenproduzenten, tierische Fette in ihre Rezepte zu integrieren. Verbesserungen bei der Qualitätskontrolle und der Transparenz der Lieferkette gehen auch historische Bedenken hinsichtlich Konsistenz und Sicherheit an und unterstützen damit das Wachstum des Segments weiter.

Notiz: Segmentanteile aller einzelnen Segmente nach dem Kauf des Berichts verfügbar

Nach Anwendung: Backwaren führen, Fertiggerichte gewinnen an Dynamik

Backwarenanwendungen entfielen im Jahr 2025 auf 38,35 % des globalen Backfette-Marktes und sind damit das größte Endverbrauchssegment nach Wert. Diese Dominanz wird durch die groß angelegte Produktion von Industriebrot, Kuchen und Gebäck angetrieben, bei der Backfett eine entscheidende Rolle für die Verarbeitbarkeit und Produktqualität spielt. In diesen Anwendungen hilft Backfett, Feuchtigkeit zu halten, was zu weicheren Krumen und einer verbesserten Genussqualität während der gesamten Haltbarkeitsdauer des Produkts führt. Darüber hinaus verbessert es die Belüftung und das Volumen in Teigen und Rührmassen, was für eine gleichmäßige Textur in industriell gefertigten Backwarelinien unerlässlich ist. Die Fähigkeit von Backfett, die Fettverteilung zu stabilisieren, gewährleistet eine einheitliche Struktur und ein einheitliches Erscheinungsbild – ein entscheidender Faktor für verpackte Marken-Backwaren. Diese funktionellen Vorteile positionieren Backwarenhersteller insgesamt als die primären Verbraucher von Backfetten während des Prognosezeitraums.

Fertiggerichte und verarbeitete Lebensmittel sind zwar derzeit ein kleineres Anwendungssegment, werden jedoch bis 2031 voraussichtlich mit einer CAGR von 3,86 % wachsen und zählen damit zu den am schnellsten wachsenden Verwendungszwecken von Backfetten. Dieses Wachstum wird durch die steigende Nachfrage nach praktischen Aufwärm- und Tiefkühlgerichtformaten angetrieben, die auf Backfett für die Geschmacksübertragung und Texturstabilität angewiesen sind. In diesen Produkten hilft Backfett, die Genussqualität nach dem Einfrieren, Erhitzen und einer langen Lagerung aufrechtzuerhalten, was für die Verbraucherzufriedenheit entscheidend ist. Hersteller nutzen Backfett auch zur Verbesserung des Mundgefühls und der Bindungsfähigkeit in Saucen, Füllungen und beschichteten Komponenten innerhalb von Mehrkomponenten-Mahlzeiten. Da sich städtische Lebensstile weiterentwickeln und außerhäusliche Arbeitsmuster anhalten, wird der Konsum von verpackten Fertiggerichten und verarbeiteten Lebensmitteln voraussichtlich stetig wachsen.

Notiz: Segmentanteile aller einzelnen Segmente nach dem Kauf des Berichts verfügbar

Geografische Analyse

Im Jahr 2025 entfielen 40,78 % des globalen Backfette-Marktes auf Nordamerika, was es zum größten regionalen Markt nach Wert macht. Diese Position spiegelt die Reife und Größe der Branchen für verpackte Backwaren, Snacks und Fertiggerichte in den Vereinigten Staaten, Kanada und Mexiko wider, die bedeutende Nutzer von Backfetten sind. Die stetige Basisnachfrage der Region wird durch die starke Präsenz von industriellen Bäckereien, Schnellrestaurantketten und tiefgekühlten Backwaren unterstützt. Darüber hinaus ermöglichen gut ausgebaute Kühlketteninfrastrukturen und Einzelhandelsnetzwerke hohe Mengen an tiefgekühlten und Umgebungstemperatur-Backwaren, die auf Backfett für Textur und Haltbarkeitsverlängerung angewiesen sind. Produktinnovationen bei Genuss- und Premium-Backwaren sowie die Expansion von Eigenmarken stärken Nordamerikas Marktdominanz zusätzlich.

Der Asien-Pazifik-Raum wird voraussichtlich die am schnellsten wachsende Region im globalen Backfette-Markt sein, mit einer erwarteten CAGR von rund 4,78 % bis 2031. Dieses Wachstum wird durch die rasche Industrialisierung der Backwaren- und Fertiggerichteproduktion in Ländern wie China, Indien und Südostasien angetrieben. Faktoren wie zunehmende Urbanisierung, wachsende Bevölkerungsschichten mit mittlerem Einkommen und ein steigender Konsum von Außer-Haus- und Convenience-Lebensmitteln tragen zu einem höheren Backfettverbrauch in verpacktem Brot, Kuchen, Snacks und Instant- oder Fertiggerichten bei.

Europa hinkt in der Wachstumsdynamik hinterher, bedingt durch Marktsättigung und ein geringeres Bevölkerungswachstum. Darüber hinaus schränkt eine ausgeprägte Verbraucherskepsis gegenüber palmölbasierten Backfetten, getrieben durch Nachhaltigkeitsbedenken und NGO-Kampagnen, das Wachstum weiter ein. Die Umsetzung der EU-Entwaldungsverordnung im Dezember 2024 dürfte zusätzlichen Druck auf die Palmöl-Lieferketten ausüben und eine Verlagerung hin zu zertifizierten oder alternativen Fettquellen fördern. Südamerika, angeführt von Brasilien und Argentinien, sowie die Länder des Golfkooperationsrats (GCC) im Nahen Osten entwickeln sich zu Wachstumsregionen. In diesen Regionen erhöhen ein steigender Brotkonsum und die Modernisierung von Bäckerei- und Gastronomiekanälen schrittweise den Einsatz von Backfetten, wenn auch von einer kleineren Ausgangsbasis aus.

Wettbewerbslandschaft

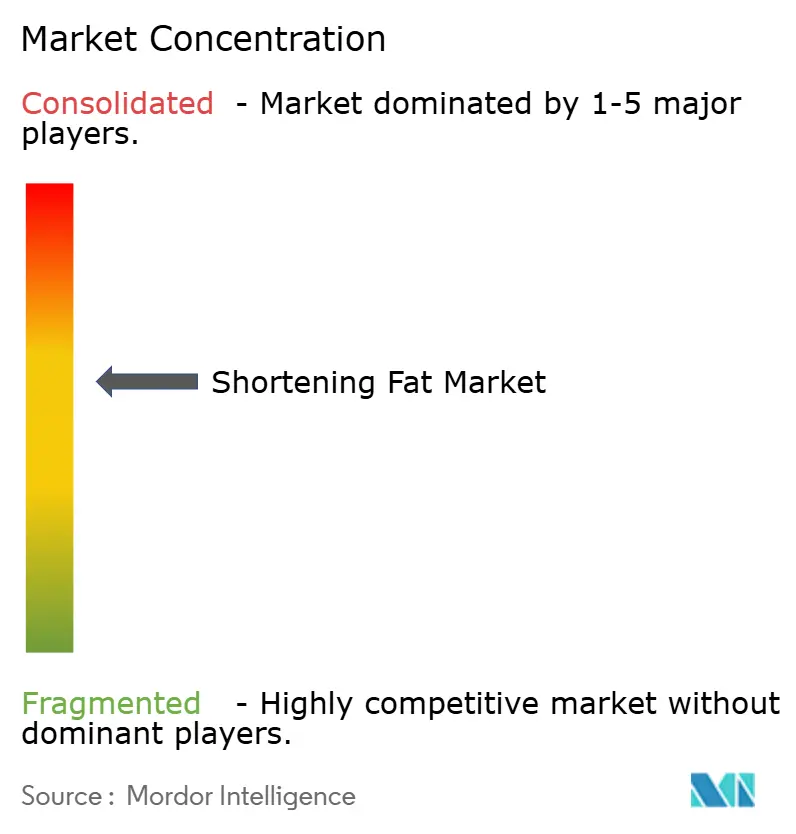

Der Backfette-Markt ist mäßig fragmentiert und zeichnet sich durch eine Kombination aus globalen Agrarunternehmensführern und regionalen Spezialisten aus, die sowohl im Rohstoff- als auch im Mehrwertproduktbereich konkurrieren. Bedeutende integrierte Akteure, darunter Cargill Incorporated, Archer Daniels Midland Company, Bunge Global SA, Wilmar International Limited und AAK AB, sind entlang der gesamten Wertschöpfungskette tätig. Ihre Aktivitäten reichen von der Ölsaatenbeschaffung und -verarbeitung bis zur Produktion von raffinierten Ölen, Spezialsorten und maßgeschneiderten Backfetten für Industriekunden. Diese Unternehmen nutzen umfangreiche globale Beschaffungsnetzwerke und bedeutende Raffineriekapazitäten, um eine gleichmäßige Versorgung und wettbewerbsfähige Preise zu gewährleisten, die für Großmengen-Bäckereien und Snackhersteller unverzichtbar sind.

Die Wettbewerbsdynamik im Markt wird zunehmend durch die wachsende Nachfrage nach hochwertigen, gesünderen und nachhaltigeren Backfettlösungen beeinflusst. Führende Unternehmen investieren in enzymatische Umesterung und fortschrittliche Fraktionierungstechnologien, um Fette mit maßgeschneiderten Schmelzprofilen, reduzierten Trans- und gesättigten Fettgehalten sowie verbesserter oxidativer Stabilität zu entwickeln. Diese Innovationen ermöglichen es Kunden, strengere regulatorische und ernährungsphysiologische Standards zu erfüllen. Durch den Einsatz dieser Technologien verlagern sich Lieferanten weg von Rohstoff-Backfetten und erzielen höhere Margen in Segmenten wie Premium-Backwaren, Süßwarenbeschichtungen und pflanzenbasierten Anwendungen.

Technischer Service und gemeinsame Entwicklungskompetenzen sind entscheidende Wettbewerbsaspekte im Backfette-Markt. Große Lieferanten betreiben Anwendungslabore und Pilot-Bäckereien und arbeiten direkt mit multinationalen Bäckerei-, Süßwaren- und Snackmarken zusammen. Diese Partnerschaften konzentrieren sich auf die Optimierung von Formulierungen für spezifische Prozesse und Produktkonzepte, darunter laminiertes Gebäck, gefüllte Kekse, tiefgekühlte Teige und beschichtete Snacks. Dieser kooperative Ansatz hilft Kunden, Rezepturanpassungsrisiken bei der Abkehr von teilweise hydrierten Ölen, der Einführung pflanzenbasierter Fette oder der Erfüllung neuer Textur- und Haltbarkeitsanforderungen zu mindern. Darüber hinaus stärken derartig enge Lieferanten-Kunden-Beziehungen die Kundenbindung, wodurch es für kleinere oder auf Rohstoffe fokussierte Wettbewerber schwieriger wird, etablierte Lieferanten zu verdrängen.

Marktführer im Backfette-Bereich

Cargill, Incorporated

Archer Daniels Midland Company

Bunge Global SA

Wilmar International Limited

AAK AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: iWare Supplychain Services Limited hat mit Bunge India Private Limited einen Carrying and Forwarding (C&F)-Vertrag für einen Zeitraum von drei Jahren abgeschlossen. Der Vertrag legt die Verantwortlichkeiten von iWare bei der Verwaltung des Vertriebs von Speiseölen, Fetten, Vanaspati, Margarine, Kakaopulver und Bäckerei-Backfettprodukten fest.

- November 2024: Sinar Mas stellte auf der SIAL InterFOOD 2024 neue Margarine- und Backfettinnovationen vor. Diese Produkte sind darauf ausgelegt, sowohl vegane als auch nicht-vegane Verbraucher anzusprechen und wachsende Bedenken hinsichtlich Gesundheit und Nachhaltigkeit zu adressieren.

Berichtsumfang des globalen Backfette-Marktes

Backfette bezeichnen im Allgemeinen hydrierte Öle mit halbfester Konsistenz und Lagerstabilität. Backfette entfalten einen schmierenden Effekt in Lebensmittelmatrizen und beeinflussen die sensorischen Eigenschaften, insbesondere die Textur- und Geschmackseigenschaften. Der globale Backfette-Markt ist nach Quellentyp, Anwendung und Geografie segmentiert. Nach Quellentyp ist der Markt in Palm- und Palmkernöl, Sonnenblumensaat, Sojabohnen, tierische Erzeugnisse und sonstige unterteilt. Das tierische Segment ist weiter untergliedert in Butter, Fett und Schmalz. Nach Anwendung ist der Markt in Süßwaren, Speiseeis, Snacks, Backwaren und sonstige segmentiert. Nach Geografie analysiert die Studie den Backfette-Markt in aufstrebenden und etablierten Märkten weltweit, darunter Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika. Der Bericht bietet Marktgröße und Prognosen für den Backfette-Markt nach Wert (USD Millionen) für alle oben genannten Segmente.

| Pflanzlich |

| Tierisch |

| Sonstige |

| Backwaren |

| Süßwaren |

| Snacks und herzhafte Speisen |

| Speiseeis und Tiefkühl-Desserts |

| Fertiggerichte und verarbeitete Lebensmittel |

| Saucen und Dressings |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Quellentyp | Pflanzlich | |

| Tierisch | ||

| Sonstige | ||

| Nach Anwendung | Backwaren | |

| Süßwaren | ||

| Snacks und herzhafte Speisen | ||

| Speiseeis und Tiefkühl-Desserts | ||

| Fertiggerichte und verarbeitete Lebensmittel | ||

| Saucen und Dressings | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Backfette-Markt im Jahr 2026?

Die Backfette-Marktgröße beträgt im Jahr 2026 USD 5,04 Milliarden mit einem Prognosewert von USD 6,08 Milliarden bis 2031.

Welches Anwendungssegment wächst am schnellsten?

Fertiggerichte und verarbeitete Lebensmittel sollen bis 2031 mit einer CAGR von 3,86 % wachsen, da Convenience-Lebensmittel Marktanteile gewinnen.

Welche Region wird die höchste Wachstumsrate verzeichnen?

Der Asien-Pazifik-Raum wird voraussichtlich mit einer CAGR von 4,78 % führen, angetrieben durch die Expansion der chinesischen Backwarenbranche und die Industrialisierung der indischen Süßwarenproduktion.

Was treibt den Wandel hin zu palmölfreien Backfetten an?

EU-Entwaldungsvorschriften und die Verbrauchernachfrage nach rückverfolgbaren Lieferketten fördern die Entwicklung enzymatisch strukturierter Sonnenblumen-, Raps- und fermentationsbasierter Fette.

Seite zuletzt aktualisiert am: