Lokomotivmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 6.63 Milliarden US-Dollar |

| Marktgröße (2031) | 8.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.01% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Lokomotivmarkt Analyse von Mordor Intelligence

Die Größe des Lokomotivmarktes wird voraussichtlich von 6,37 Milliarden USD im Jahr 2025 auf 6,63 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,01 % über den Zeitraum 2026–2031 einen Wert von 8,07 Milliarden USD erreichen. Steigende Gütertonnenkilometer, nationale Elektrifizierungsprogramme und Effizienzgewinne durch Siliziumkarbid-Leistungselektronik unterstützen die stetige Expansion des Marktes für Lokomotivtraktionssysteme. Der Dieselantrieb bleibt das Rückgrat der weltweiten Flotten, doch batterie-elektrische Pilotprojekte gewinnen an Dynamik, da Betreiber Kraftstoffeinsparungen und die Einhaltung von Emissionsvorschriften anstreben. Die Region Asien-Pazifik führt sowohl beim Volumen als auch beim Wachstum, da Indien die netzweite Elektrifizierung abgeschlossen hat, während China Exportfinanzierungen in Korridore der Neuen Seidenstraße lenkt. Komponenteninnovationen konzentrieren sich auf hocheffiziente Wechselrichter und großformatige Batteriepakete, die niedrigere Lebenszykluskosten versprechen. Mehrere multinationale Zulieferer dominieren die installierte Kapazität, was auf ein moderates Maß an Wettbewerbsintensität hindeutet. Gleichzeitig bedienen regionale Spezialisten geschickt Nischenmärkte, einschließlich Nachrüstung und Software.

Wichtigste Erkenntnisse des Berichts

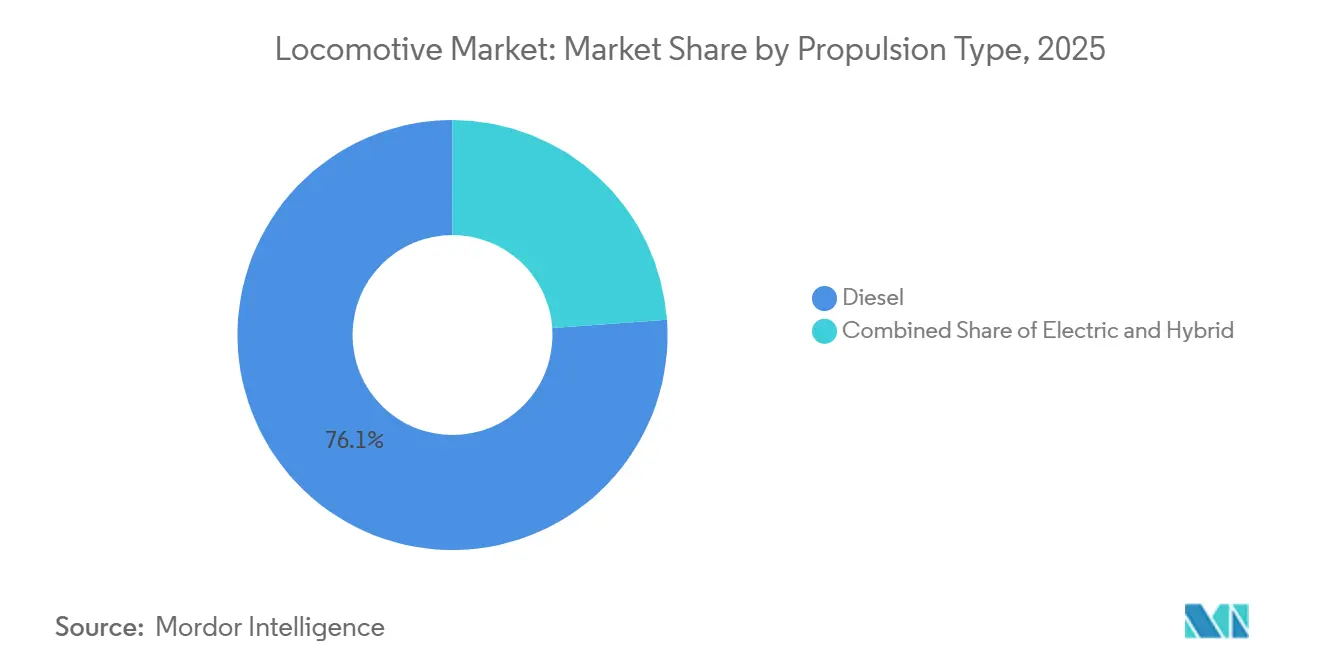

- Nach Antriebsart hielten Dieselplattformen im Jahr 2025 einen Marktanteil von 76,13 % am Lokomotivmarkt, während batterie-elektrische Einheiten mit einer CAGR von 4,61 % bis 2031 das am schnellsten wachsende Segment darstellen.

- Nach Technologie führten IGBT-Module mit 64,22 % des Lokomotivmarktanteils im Jahr 2025; Siliziumkarbid-Module werden voraussichtlich bis 2031 mit einer CAGR von 4,75 % wachsen.

- Nach Komponente entfielen auf Traktionsmotoren im Jahr 2025 ein Anteil von 42,32 % an der Lokomotivmarktgröße, und Batteriepakete entwickeln sich bis 2031 mit einer CAGR von 4,38 % weiter.

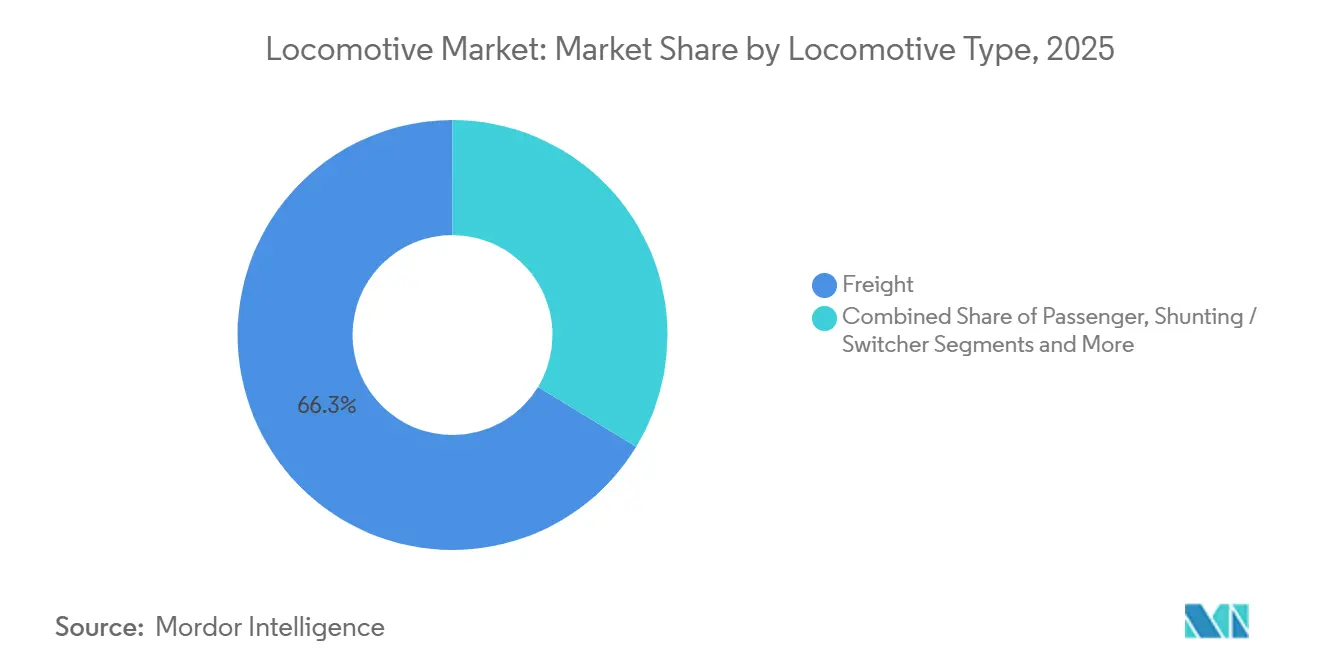

- Nach Lokomotivtyp entfielen auf Gütereinheiten im Jahr 2025 ein Lokomotivmarktanteil von 66,31 %; Hochgeschwindigkeits-Personenlokomotiven expandieren bis 2031 mit einer CAGR von 5,33 %.

- Nach Leistungsklasse dominierte die Klasse 2.000–4.000 kW im Jahr 2025 mit einem Anteil von 46,57 % an der Lokomotivmarktgröße, während Einheiten über 4.000 kW mit einer CAGR von 4,12 % wachsen.

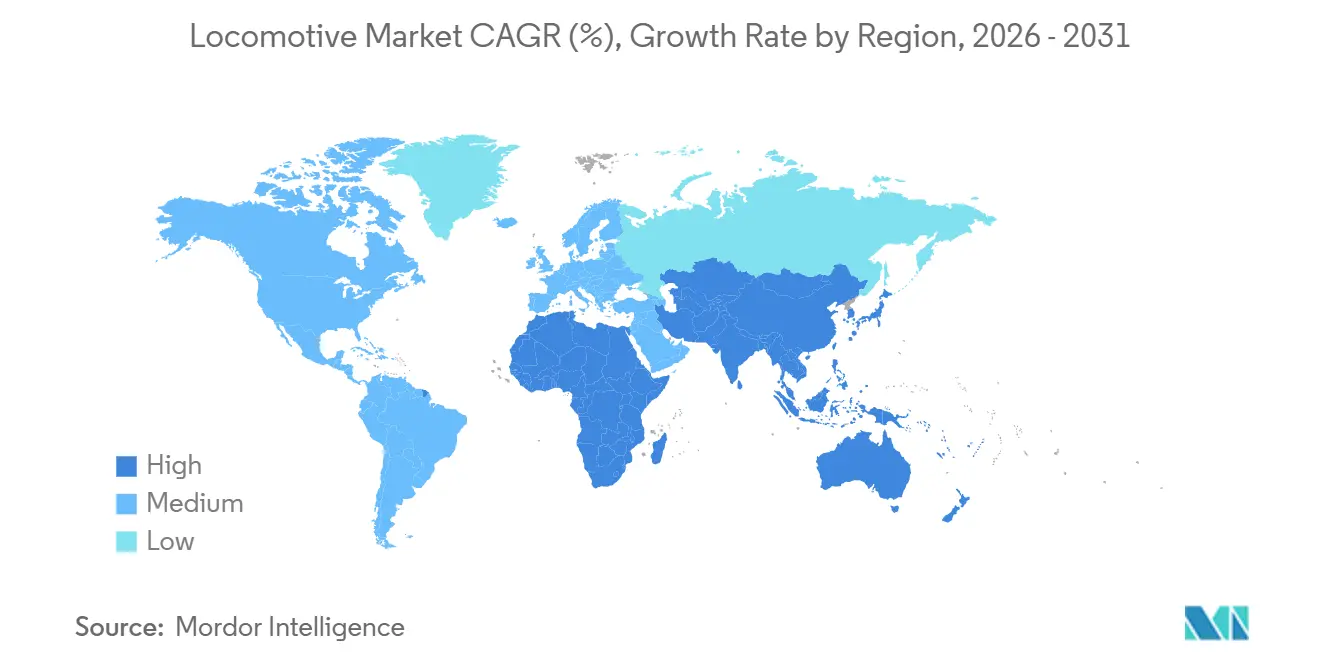

- Nach Geografie führte Asien-Pazifik den Lokomotivmarkt im Jahr 2025 mit einem Anteil von 42,17 % an und wird voraussichtlich bis 2031 mit einer CAGR von 4,45 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Lokomotivmarkt-Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schienenelektrifizierung und Infrastrukturausgaben | +1.1% | Europa, Indien, China; Ausstrahlungseffekte auf den Nahen Osten und Südamerika | Langfristig (≥ 4 Jahre) |

| Globales Schienengütervolumenwachstum | +0.8% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Hocheffiziente Traktionstechnologie | +0.6% | Global, angeführt von Japan, Deutschland, Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Batterie-elektrische und Dual-Mode-Nachrüstlösungen | +0.5% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| CO₂-Zertifikate und ESG-Finanzierung | +0.4% | Europa, Nordamerika, ausgewählte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Prädiktive Wartungsanalytik | +0.3% | Global, frühe Einführung in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich geführte Schienenelektrifizierung und Infrastrukturausgaben

Die öffentlichen Ausgaben sind erheblich gestiegen, wobei Indien eine substanzielle Verpflichtung zur Unterstützung der vollständigen Elektrifizierung und des Einsatzes von Vande-Bharat-Triebzügen eingegangen ist [1]„100 % Breitspur-Elektrifizierung erreicht,”, Indische Eisenbahnen, indianrailways.gov.in. Die Vereinigten Staaten haben im Rahmen ihres Gesetzes über Infrastrukturinvestitionen und Arbeitsplätze einen erheblichen Betrag bereitgestellt, wobei ein Teil ausdrücklich für den Nordostkorridor vorgesehen ist und elektrische oder Wasserstofftraktion bevorzugt. Die TEN-T-Initiative Europas zielt darauf ab, auf ihren Hauptstrecken ein hohes Elektrifizierungsniveau zu erreichen, was die Installation umfangreicher neuer Oberleitungsinfrastruktur erfordert. Amortisationszeiten sind kürzer, wenn Gütervolumina höhere Schwellenwerte erreichen, was Hauptstreckenprojekte dazu veranlasst, Oberleitungsstrom einzusetzen, während sich Nebenstrecken auf Batterien oder Wasserstoff konzentrieren. China hat seinen Einfluss ausgeweitet, indem es elektrifizierte Exportkorridore finanziert und dabei strategisch CRRC-Lokomotiven mit Infrastrukturkrediten an Südostasien bündelt.

Wachsendes globales Schienen-Güter- und Personenverkehrsvolumen

Der globale Schienengüterverkehr verzeichnete ein erhebliches Wachstum, angetrieben durch die Rückverlagerung von Lieferketten, die Fracht auf Landbrücken und nordamerikanische Class-I-Netze verlagerte [2]„Schienenverkehrs-Highlights 2024,”, Internationaler Eisenbahnverband, uic.org. Der Personenverkehr erholte sich ebenfalls stark und näherte sich dem Vorkrisenniveau, unterstützt durch eine gestiegene Nachfrage in den Vorortgebieten Indiens und die Ausweitung von Hochgeschwindigkeitsdiensten in China. Steigende Volumina treiben Beschaffungsaktivitäten an, wobei große Güterverkehrsbetreiber erhebliche Bestellungen für Lokomotiven aufgeben, um höhere Auslastungsschwellen zu erfüllen. Nordamerikanische Hauptstrecken, die mit hoher Kapazität betrieben werden, ersetzen ältere Flotten durch fortschrittliche Modelle, die den Kraftstoffverbrauch erheblich reduzieren. Spitzen beim städtischen Fahrgastaufkommen in Städten wie Delhi, Mumbai und Jakarta treiben zusätzliche Bestellungen für Vorort-Elektrotriebzüge an und unterstreichen die Bedeutung eines diversifizierten Traktionsportfolios.

Fortschritte bei hocheffizienter Traktionselektronik

Mitsubishi Electric hat Siliziumkarbid-Wechselrichter eingeführt, die Schaltverluste erheblich reduzieren und bei höheren Sperrschichttemperaturen betrieben werden, was auch das erforderliche Kühlkörpervolumen minimiert [3]„3,3-kV-SiC-Traktionswechselrichter,”, Mitsubishi Electric, mitsubishielectric.com. Hitachi Rail erzielte unter Verwendung fortschrittlicher SiC-MOSFET-Pakete bemerkenswerte Verbesserungen beim Wechselrichterwirkungsgrad. Diese Entwicklung reduzierte nicht nur das Gewicht des Wagenkastens, sondern schuf auch zusätzlichen Platz für Batterien. Obwohl SiC-Module im Vergleich zu IGBTs teurer sind, können Anwendungen mit hoher Nutzung die Mehrkosten im Laufe der Zeit durch Energieeinsparungen und reduzierten Wartungsbedarf ausgleichen. Wabtec und Siemens testen hybride Topologien, die SiC in bestimmten Stufen integrieren und dabei den Großteil der Effizienzvorteile zu einem Bruchteil der Kosten vollständiger SiC-Systeme erzielen. Regulatorische Änderungen in der Europäischen Union werden voraussichtlich höhere Effizienzstandards für Wechselrichter durchsetzen und den Wechsel weg von älteren Technologien beschleunigen.

Modulare batterie-elektrische und Dual-Mode-Nachrüstlösungen

Union Pacific, BNSF und Norfolk Southern betreiben fünfzehn 7-MWh-Batterieeinheiten, die einen vollen Tag Rangierbetrieb ohne Leerlaufkraftstoffverbrauch ermöglichen. Progress Rail bietet ein Kit an, das GP38- und SD40-Rangierlokomotiven in Batterie-Diesel-Hybride umrüstet und dabei auf eine erhebliche Anzahl alternder Einheiten in Nordamerika abzielt. Hitachis batteriebetriebene Elektrotriebzüge können nach dem Laden unter der Oberleitung über längere Strecken ohne Draht betrieben werden. Diese Funktion ermöglicht es Betreibern, erhebliche Elektrifizierungskosten auf Strecken mit geringer Dichte zu vermeiden. Die Wirtschaftlichkeit ist besonders günstig bei Zyklen mit hohem Leerlaufanteil: Eine typische Rangierlok erzielt bemerkenswerte jährliche Kraftstoffeinsparungen und umgeht gleichzeitig die Kosten für die Tier-4-Nachbehandlung. Die Lebensdauer der Batterie hängt von ihrer Chemie ab; Lithium-Titanat-Batterien behalten über mehr Zyklen eine höhere Kapazität im Vergleich zu Nickel-Mangan-Kobalt-Batterien, was die Eignung letzterer für Schwerlastanwendungen einschränkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten | -0.8% | Global, besonders ausgeprägt in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Verschärfte Emissionsvorschriften | -0.6% | Nordamerika, Europa, mit erweiterter Abdeckung | Mittelfristig (2–4 Jahre) |

| Begrenzte Batterielieferkette | -0.5% | Global, mit Engpässen bei der Lithiumverarbeitung | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der Netzkapazität | -0.4% | Europa, Nordamerika, mit Infrastrukturrückstand | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsbeschaffungs- und Lebenszyklusservicekosten

Elektrische Güterlokomotiven sind erheblich teurer als Tier-4-Diesellokomotiven. Darüber hinaus erhöhen langfristige Serviceverträge die Gesamtkosten über ihre Betriebslebensdauer weiter. Batterie-elektrische Einheiten benötigen Depotladegeräte, die erhebliche Installationskosten verursachen und mehrere Einheiten versorgen können. Ausschreibungen in Schwellenmärkten werden häufig durch staatliche Garantien unterstützt, was zu Verzögerungen bei der Auftragsvergabe führen kann. Elektrische Einheiten sind auch einem höheren Restwertrisiko ausgesetzt, da sekundäre Käufer Bedenken hinsichtlich möglicher Änderungen der Netzstandards und der Obsoleszenz von Wechselrichtern haben, was die Wiederverkaufspreise negativ beeinflusst. Kleinere Betreiber, die eine Investition in eigene Wartungseinrichtungen nicht rechtfertigen können, verzögern die Elektrifizierung trotz steigender Kraftstoffkosten oft.

Begrenzte Hochleistungs-Batterielieferkette für den Schwerlastbetrieb

Die Automobilnachfrage hat batteriegradiges Nickel erheblich absorbiert, was zu verlängerten Vorlaufzeiten für Nickel-Mangan-Kobalt-Kathoden geführt hat. Schwerlast-Lokomotiven benötigen große Batteriepakete, die aufgrund der Anforderungen an Robustheit und Langzeitgarantien erheblich teurer sind als Automobilpakete. Die aktuelle Produktionskapazität für Lithium-Titanat-Anoden ist unzureichend, um die wachsende Nachfrage nach Lokomotivpaketen zu decken. Der Validierungsprozess für diese Pakete verlängert die Produktionszeitpläne weiter, verzögert Lieferungen und erhöht das Risiko von Vertragsstrafen für Kunden. Darüber hinaus betreiben nordamerikanische Class-I-Eisenbahnen weit weniger Ladebahnhöfe als benötigt, um ihre geplanten Batterieflotten zu unterstützen, was erhebliche Investitionen in Upgrades der Versorgungsinfrastruktur erfordert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsart: Dieseldominanz weicht dem Batteriemomentum

Der Dieselantrieb erfasste im Jahr 2025 einen Marktanteil von 76,13 % am Markt für Lokomotivtraktionssysteme, unterstützt durch eine installierte Basis von 120.000 diesel-elektrischen Einheiten und eine teilweise Netzwerkelectrifizierung. Batterie-elektrische Modelle wachsen mit einer CAGR von 4,61 %, da 7-MWh-Nachrüstkits den Leerlaufkraftstoffverbrauch im Rangierbetrieb eliminieren und die Luftqualität verbessern. In Europa und Nordamerika erhöhen strengere EPA-Tier-5- und Euro-Stufe-VI-Vorschriften die Kosten für neue Dieseleinheiten erheblich. Infolgedessen reduzieren staatliche Mandate und steigende Diesel-Nachbehandlungskosten die Attraktivität des Dieselantriebs im Vergleich zu elektrischen Oberleitungs- und Wasserstoff-Brennstoffzellen-Alternativen.

In Indien und China unterstützt die Elektrifizierung der Hauptstrecken eine stetige Nachfrage nach 25-kV-Wechselstromsystemen. Gleichzeitig schließen hybride Batterie-Oberleitungs-Designs effektiv Lücken in Netzen, die nur teilweise verkabelt sind. Der Markt für batterie-elektrische Einheiten im Bereich der Lokomotivtraktionssysteme wird voraussichtlich wachsen, angetrieben durch zunehmende Nachrüstaktivitäten innerhalb der nordamerikanischen Rangierlokflotte. Darüber hinaus heben Wasserstoffprototypen wie Alstoms Coradia iLint das ungenutzte Potenzial für Regionalstrecken hervor, denen derzeit Oberleitungsstrom fehlt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: SiC-Module fordern IGBT-Marktführerschaft heraus

IGBT-Module machten im Jahr 2025 64,22 % des Umsatzes aus, dank ausgereifter Lieferketten und niedrigerer Preise. Siliziumkarbid-Module, obwohl teurer, expandieren mit einer CAGR von 4,75 %, indem sie geringere Schaltverluste und leichtere Traktionspakete liefern. Da Hochgeschwindigkeits- und Schwerlastbetreiber Lebenszyklusenergieersparnisse priorisieren, wird der mit SiC-Wechselrichtern verbundene Markt für Lokomotivtraktionssysteme in den kommenden Jahren voraussichtlich ein erhebliches Wachstum verzeichnen. Bevorstehende Ökodesign-Effizienzschwellenwerte werden diese Substitution beschleunigen.

Während Gate-Turn-Off-Thyristoren in Altflotten verbleiben, werden sie bei Überholungen in der Mitte der Lebensdauer ausgemustert. Hybride IGBT-SiC-Topologien, entwickelt von Siemens und Wabtec, erzielen einen erheblichen Teil des SiC-Effizienzgewinns zu einem Bruchteil der Vollkosten für SiC-Systeme und erleichtern so eine reibungslosere Einführung. Die Neugestaltung von Komponenten für Gate-Treiber und Kühlung erfordert jedoch erhebliche Entwicklungszeit und unterstreicht den Vorteil vertikal integrierter Zulieferer.

Nach Komponente: Traktionsmotoren führen, Batteriepakete steigen stark an

Traktionsmotoren generierten im Jahr 2025 42,32 % des Komponentenumsatzes, angetrieben durch Ersatznachfrage in Nordamerika und neue Aufträge im Zusammenhang mit Indiens Ausschreibung. Batteriepakete sind das am schnellsten wachsende Segment mit einer CAGR von 4,38 %, da Class-I-Eisenbahnen Rangierlokomotiven nachrüsten, um den Leerlaufkraftstoffverbrauch zu reduzieren. Trotz anhaltender Lieferkettenengpässe wird der Markt für Batteriepakete in Lokomotivtraktionssystemen in den kommenden Jahren voraussichtlich erheblich wachsen.

Wechselrichter machen einen bemerkenswerten Anteil am Materialwert aus. Darüber hinaus bieten Siliziumkarbid-Designs erhebliche Energieeinsparungen bei der Traktion, was sowohl Güter- als auch Hochgeschwindigkeitsanwendungen zugute kommt. Während Transformatoren und Gleichrichter für Oberleitungs-Elektro- und Dual-Mode-Plattformen unverzichtbar bleiben, expandieren Brennstoffzellenstapel, obwohl derzeit minimal, rasch, unterstützt durch europäische Wasserstoffinitiativen.

Nach Lokomotivtyp: Gütervolumen treibt an, Hochgeschwindigkeit beschleunigt

Güterlokomotiven dominierten die Lieferungen mit einem Anteil von 66,31 % im Jahr 2025. Nordamerikanische Netze erreichten eine Rekorddichte und erzielten erhebliche Bruttotonnenmeilen pro Streckenmeile. Hochgeschwindigkeitseinheiten verzeichnen die schnellste CAGR von 5,33 %, da Frankreich, Spanien und Japan alternde Flotten durch 9,2-MW-Triebzüge der nächsten Generation ersetzen. Personeneinheiten für Regional- und Fernverkehr bleiben bei rund 20 % stabil, da die Elektrifizierung in Europa und Japan ausgereift ist, in Nordamerika jedoch hinterherhinkt.

Rangierlokomotiven, die für einen erheblichen Teil der Sendungen verantwortlich sind, sind nun erstklassige Kandidaten für Batterienachrüstungen zur Reduzierung von Leerlaufemissionen. Da China sein Hochgeschwindigkeitsbahnnetz weiter ausbaut, ist der Marktanteil für Hochgeschwindigkeits-Lokomotivtraktionssysteme bereit zu steigen und damit die Nachfrage nach Hochleistungs-Traktionspaketen zu stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Leistungsklasse: Mittelklasseführerschaft inmitten der Hochleistungsexpansion

Einheiten mit einer Leistung von 2.000–4.000 kW machten 46,57 % der Verkäufe im Jahr 2025 aus, da sie den Anforderungen des regionalen Personen- und intermodalen Güterverkehrs entsprechen. Plattformen über 4.000 kW werden andere Klassen mit einer CAGR von 4,12 % übertreffen, da australische Eisenerz- und nordamerikanische Kohletrassen 6-achsige Lokomotiven benötigen, die 15.000-Tonnen-Züge ziehen.

Klassen unter 2.000 kW decken Rangier- und Industrienischen ab, in denen Kapitaldisziplin wichtiger ist als reine Zugkraft. Batteriebeschränkungen begrenzen Schwerlast-Batterieprototypen auf 4.500 kW, da ein 10-MWh-Paket bis zu 50 Tonnen wiegt, was dem Platz von 8.000 Litern Dieselkraftstoff entspricht.

Geografische Analyse

Asien-Pazifik generierte im Jahr 2025 42,17 % des globalen Umsatzes und wird voraussichtlich bis 2031 mit 4,45 % wachsen, unterstützt durch Indiens 100-prozentige Breitspur-Elektrifizierung und Chinas Exportfinanzierung im Rahmen der Neuen Seidenstraße. Indien hat erhebliche Mittel für dedizierte Güterkorridore bereitgestellt, um seine Schieneninfrastruktur zu verbessern. China hat sein Hochgeschwindigkeitsbahnnetz ausgebaut und damit die regionale Nachfrage nach fortschrittlichen Leistungspaketen angekurbelt. Australien treibt seine Eisenerzoperationen voran, und Japan rüstet seine Shinkansen-Dienste auf, was zum Gesamtwachstum beiträgt. Lokale Inhaltsregeln in Indien, Indonesien und Südkorea verlängern die Beschaffungszeitpläne, stärken aber auch die inländischen Fertigungskapazitäten.

Europa hält einen erheblichen Anteil am Marktumsatz. Eine wichtige Initiative zielt auf die Entwicklung umfangreicher neuer Oberleitungsleitungen ab. Deutschland hat erhebliche Investitionen in Flottenaufrüstungen getätigt. Frankreich hat Bestellungen für neue Hochgeschwindigkeitszüge aufgegeben, und Italien stellt auf wasserstoffbetriebene Einheiten um, um Diesel auf nicht elektrifizierten Strecken zu ersetzen. Elektrifizierungsverzögerungen im Vereinigten Königreich treiben die Nachfrage nach Bi-Mode- und batteriebetriebenen Einheiten an. Sanktionen gegen Russland verlagern den Produktionsfokus auf die Erfüllung inländischer Anforderungen.

Nordamerika repräsentiert einen bemerkenswerten Anteil der Marktausgaben. Ein zentrales Infrastrukturgesetz lenkt Mittel in Schienenprojekte und priorisiert elektrische und Wasserstofflösungen für wichtige Korridore. Class-I-Betreiber verwalten eine große Flotte überwiegend diesel-betriebener Lokomotiven, testen aber Batteriehybride, um kommenden Umweltvorschriften zu entsprechen. Kanada erkundet wasserstoffbetriebene Intercity-Dienste, während Mexiko seine Schienengütersysteme schrittweise aufrüstet.

Südamerika sowie der Nahe Osten und Afrika tragen einen kleineren Anteil zum Marktumsatz bei. Brasilien hat Bestellungen für elektrische Lokomotiven aufgegeben. Saudi-Arabien erwägt die Erweiterung seines Hochgeschwindigkeitsbahnetzes. Ägypten und die Türkei nehmen schrittweise Verbesserungen an ihren Schienensystemen vor, obwohl finanzielle Herausforderungen häufig zu Verzögerungen führen.

Wettbewerbslandschaft

CRRC, Alstom, Siemens und Wabtec machen gemeinsam einen erheblichen Anteil am globalen Markt für Lokomotivtraktionssysteme aus, was auf eine moderate Konzentration hindeutet. Nationale Beschaffungsregeln gestalten die Beschaffungsdynamik um: Indiens produktionsgebundene Anreizregelung schreibt einen hohen Anteil an lokalen Inhalten vor, während die USA die inländische Montage für Amtrak-Umbauten priorisieren. Alstom und Siemens schützen ihre Bruttomargen, indem sie Traktionsmotoren und Wechselrichter im eigenen Haus behalten. Im Gegensatz dazu erzielt Wabtec, das auf externe Leistungselektronik angewiesen ist, einen erheblichen Anteil seines Segmentgewinns aus Aftermarket-Diensten.

Strategische Schritte konzentrieren sich auf Weißflächentechnologien. Alstoms Coradia iLint hat bemerkenswerte kommerzielle Erfolge erzielt, und Stadler hat mehrere Wasserstoffaufträge in verschiedenen europäischen Ländern gesichert. Batterie-Rangierlokomotiven adressieren einen Nachrüstmarkt mit erheblichem Potenzial in Nordamerika. Neue Akteure wie Ballard, das Brennstoffzellenmodule liefert, und Innovatoren im Bereich hochdichter Batterien für die Bahn gewinnen an Dynamik. Digitale Zwillingslösungen wie Siemens Railigent rüsten weltweit zahlreiche Einheiten aus, reduzieren ungeplante Ausfallzeiten und generieren Abonnementumsätze unabhängig von Neubauten.

Marktführer der Lokomotivbranche

Alstom SA

Siemens AG

Hyundai Rotem

CRRC Corporation Limited

Wabtec Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Kinkisharyo International (KILLC) hat eine Vereinbarung mit Hyundai Rotem USA zur Endmontage von 182 neuen Schienenfahrzeugen mit einer Option auf 50 weitere für die Los Angeles Metropolitan Transportation Authority (LA Metro) unterzeichnet.

- Mai 2025: Siemens India hat Indiens erste 9.000-PS-Elektrolokomotive vorgestellt, wobei wichtige Komponenten in seinen Werken in Nashik, Aurangabad und Mumbai gefertigt wurden.

- April 2025: Alstom hat einen Investitionsplan von über 150 Millionen EUR angekündigt, um die Produktionskapazität an seinen französischen Standorten zu steigern. Dieser Schritt ist eine Reaktion auf die steigende Nachfrage sowohl auf dem französischen als auch auf dem globalen Schienenmarkt, mit besonderem Fokus auf Hochgeschwindigkeitszüge.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Lokomotivmarkt als den jährlichen Fabrikabgabewert neu gebauter selbstfahrender Schienenfahrzeuge, die Traktionsleistung für Personen- und Güterzüge bereitstellen, ob durch diesel-elektrischen, rein elektrischen, Dual-Mode-, Batterie- oder Wasserstoffantrieb. Die Bewertung erfasst den Ab-Werk-Preis der vollständigen Einheit, einschließlich Traktionsantrieb, Steuerungselektronik und bordeigener Hilfssysteme, beim Erstverkauf an Bahnbetreiber oder Leasinggesellschaften für Schienenfahrzeuge.

Ausschluss aus dem Geltungsbereich: Aufarbeitungen, Überholungen in der Mitte der Lebensdauer und Wartungsserviceerlöse werden bewusst ausgeschlossen.

Segmentierungsübersicht

- Nach Antriebsart

- Diesel

- Elektrisch (Oberleitung)

- Hybrid

- Nach Technologie

- IGBT-Modul

- GTO-Thyristor

- SiC-Modul

- MOSFET-Modul

- Nach Komponente

- Traktionsmotor

- Wechselrichter

- Gleichrichter

- Generator

- Transformator

- Batteriepaket

- Brennstoffzellenstapel

- Nach Lokomotivtyp

- Güter

- Personen

- Rangier- / Wechsellok

- Hochgeschwindigkeit

- Nach Leistungsklasse (kW)

- Unter 2.000 kW

- 2.000 bis 4.000 kW

- Über 4.000 kW

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Rest von Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Rest von Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Ägypten

- Türkei

- Südafrika

- Rest von Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Beschaffungsmanager für Schienenfahrzeuge auf drei Kontinenten, leitende Ingenieure bei führenden OEMs sowie staatliche Eisenbahnplanungsbeamte. Diese Gespräche validierten Elektrifizierungszeitpläne, durchschnittliche Vertragsdurchlaufzeiten und Ersatzzyklen und kalibrierten vorläufige Volumenschätzungen, die aus der Desk-Research abgeleitet wurden.

Desk-Research

Wir begannen mit öffentlichen Datensätzen, die Erweiterungen der Schienenkapazität verfolgen, wie z. B. Flottenberichte der Internationalen Eisenbahnunion, UN-Comtrade-Zollcodes für HS 8601/8602-Lieferungen, die jährlichen Fahrzeuggenehmigungen der Europäischen Eisenbahnagentur und die Beschaffungsunterlagen der US Federal Railroad Administration. Statistiken der nationalen Verkehrsministerien in Indien, China und Deutschland bereicherten die regionalen Lieferaufteilungen, während Unternehmensberichte und Investorenpräsentationen die durchschnittlichen Verkaufspreise verdeutlichten. Kostenpflichtige Informationen von D&B Hoovers und Marklines halfen uns dabei, Herstellerumsatzströme zu benchmarken und Produktionsläufe zu modellieren. Die aufgeführten Quellen sind illustrativ; zahlreiche weitere Datenbanken und Fachzeitschriften wurden gesichtet, um Zahlen zu bestätigen und Unstimmigkeiten zu klären.

Die Ergebnisse aus diesen Repositorien bildeten den grundlegenden Nachfragepool. Trendartikel und Patentgewährungen (Questel) signalisierten aufkommende SiC-Traktionsmodule und Verschiebungen im Batteriepack-Design, die die künftige Stückpreisgestaltung beeinflussen.

Marktgröße & Prognose

Eine Top-down-Rekonstruktion der weltweiten Lokomotivlieferungen wurde durchgeführt, indem länderspezifische Produktions- und Importgesamtmengen mit den vorherrschenden Ab-Werk-ASP-Bandbreiten verknüpft wurden. Stichprobenartige Bottom-up-Gegenprüfungen, Lieferanten-Roll-ups und Kanal-Spotpreise verfeinerten anschließend den aggregierten Wert.

Zu den Schlüsselvariablen im Modell gehören der Anteil elektrifizierter Strecken, der durchschnittliche Leistungsklassenmix, das Flottenabgangsalter und die im Rahmen von Konjunkturprogrammen angekündigten Kapitalbudgetzuweisungen. Prognosen bis 2030 wurden durch multivariate Regression erstellt, die die Lokomotivenachfrage mit Frachttonnenkilometern, der Fahrgastzahl im Personenverkehr und den Elektrifizierungskapitalausgaben verknüpft, wobei die Szenariobandbreiten von befragten Experten geprüft wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen dreistufige Überprüfungen: Varianzprüfung anhand historischer Flottenmuster, Untersuchung von Anomalien durch einen zweiten Analysten und Freigabe durch den Sektorleiter. Wir aktualisieren den Datensatz jährlich und öffnen das Modell früher, wenn politische Schocks, wie z. B. große Finanzierungsgesetze oder Emissionsnormen, die zugrunde liegenden Treiber wesentlich verändern.

Warum Mordors Lokomotivmarkt-Basislinie das Vertrauen von Entscheidungsträgern weckt

Veröffentlichte Schätzungen variieren, weil Unternehmen unterschiedliche Einschlussregeln, Basisjahr-Preisannahmen und Aktualisierungsrhythmen wählen. Mordor beschränkt den Geltungsbereich auf Fahrzeugerlöse beim Erstverkauf, wendet länderspezifische ASP-Staffelungen an und überprüft die Eingaben jährlich, wodurch unsere Basislinie eng an beobachtbare Produktions- und Handelsdatenpunkte geknüpft bleibt.

Wesentliche Lückentreiber gegenüber externen Zahlen resultieren häufig daraus, dass Wettbewerber Aufarbeitungsverträge bündeln, ASPs von Hochgeschwindigkeitseinheiten auf alle Typen verteilen oder historische Wechselkurse ohne Paritätsprüfungen fortschreiben.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 6,63 Mrd. (2025) | Mordor Intelligence | - |

| USD 25,6 Mrd. (2025) | Regionalberatung A | Beinhaltet Wartung und Streckenelektrik; Stück-ASPs auf Flottenebene gemittelt |

| USD 13,8 Mrd. (2024) | Globale Beratung B | Verwendet historische Wechselkurse und gruppiert Rangierlokomotiven mit Güterwagen |

Zusammenfassend lässt sich sagen, dass Mordor Intelligence durch die Isolierung von Neubauzugeinheiten, die Triangulation von Volumina mit Zoll- und Produktionsprotokollen sowie die Stresstestung von Preisen durch Beschaffungsinsider und Finanzberichte eine ausgewogene Basislinie bietet, die Nutzer auf klare, reproduzierbare Eingaben zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Lokomotivtraktionssysteme im Jahr 2026 und welche CAGR wird erwartet?

Die Größe des Marktes für Lokomotivtraktionssysteme erreichte im Jahr 2026 einen Wert von 6,63 Milliarden USD und wird voraussichtlich bis 2031 mit einer CAGR von 4,01 % wachsen.

Welche Antriebstechnologie wächst am schnellsten?

Batterie-elektrische Lokomotiven sind das am schnellsten wachsende Segment mit einer CAGR von 4,61 %, angetrieben durch Nachrüstungen von Rangierlokomotiven und Emissionsvorschriften.

Welchen Anteil halten IGBT-Traktionswechselrichter, und wer fordert sie heraus?

IGBT-Module hielten im Jahr 2025 einen Umsatzanteil von 64,22 %, aber Siliziumkarbid-Designs von Mitsubishi, Hitachi und Siemens skalieren schnell.

Warum ist Asien-Pazifik der größte regionale Markt?

Indiens 100-prozentige Netzwerkelectrifizierung und Chinas anhaltende Hochgeschwindigkeitsbahn-Expansion treiben Asien-Pazifik auf einen Anteil von 42,17 % und die höchste regionale CAGR von 4,45 %.

Welche Unternehmen dominieren die globale Lokomotivherstellung?

CRRC, Alstom, Siemens und Wabtec halten den größten kombinierten Anteil.

Seite zuletzt aktualisiert am: