Marktgröße und Marktanteil für Elektrische Boote und Schiffe

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

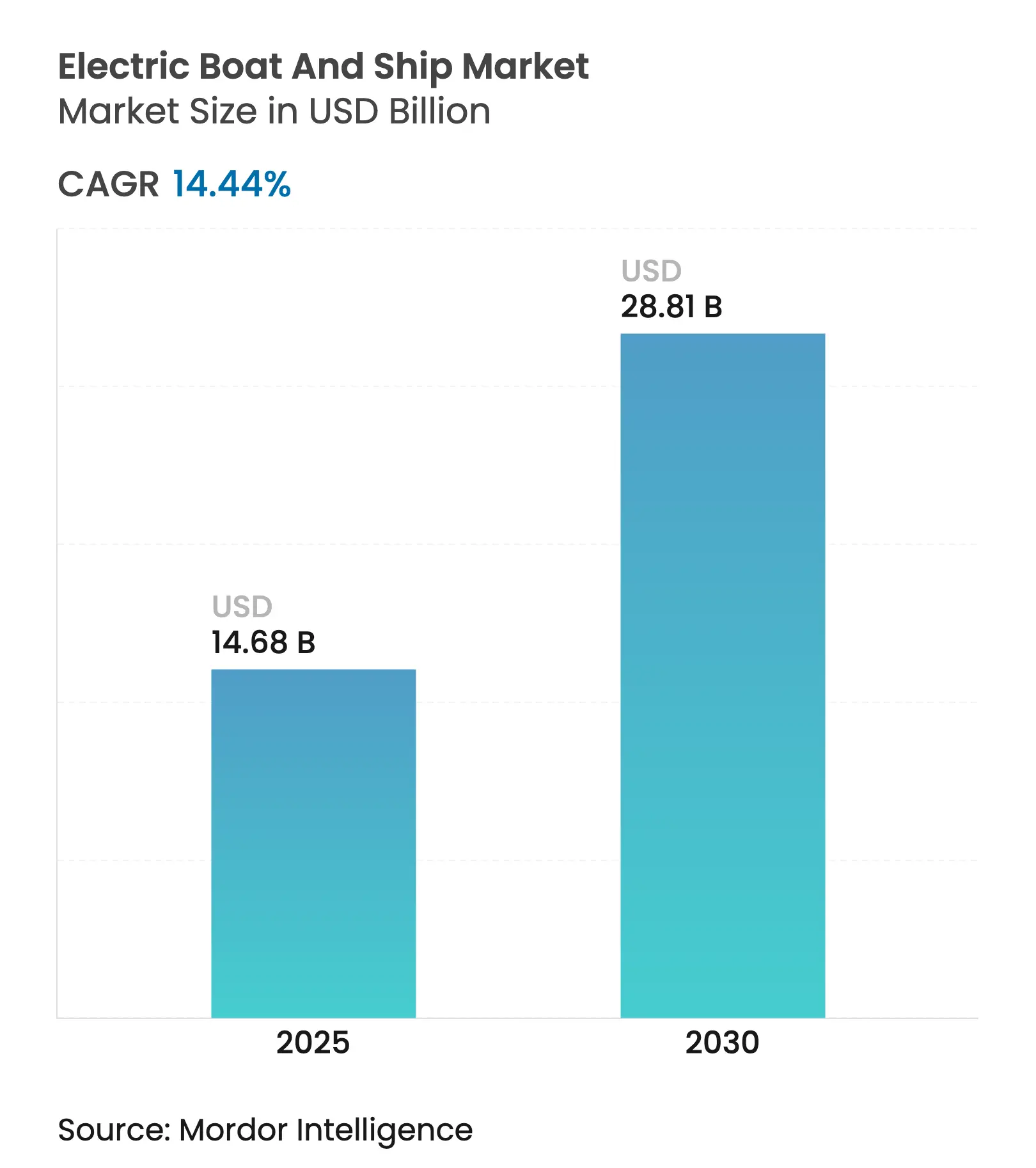

| Marktgröße (2025) | 14.68 Milliarden US-Dollar |

| Marktgröße (2030) | 28.81 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 14.44% CAGR |

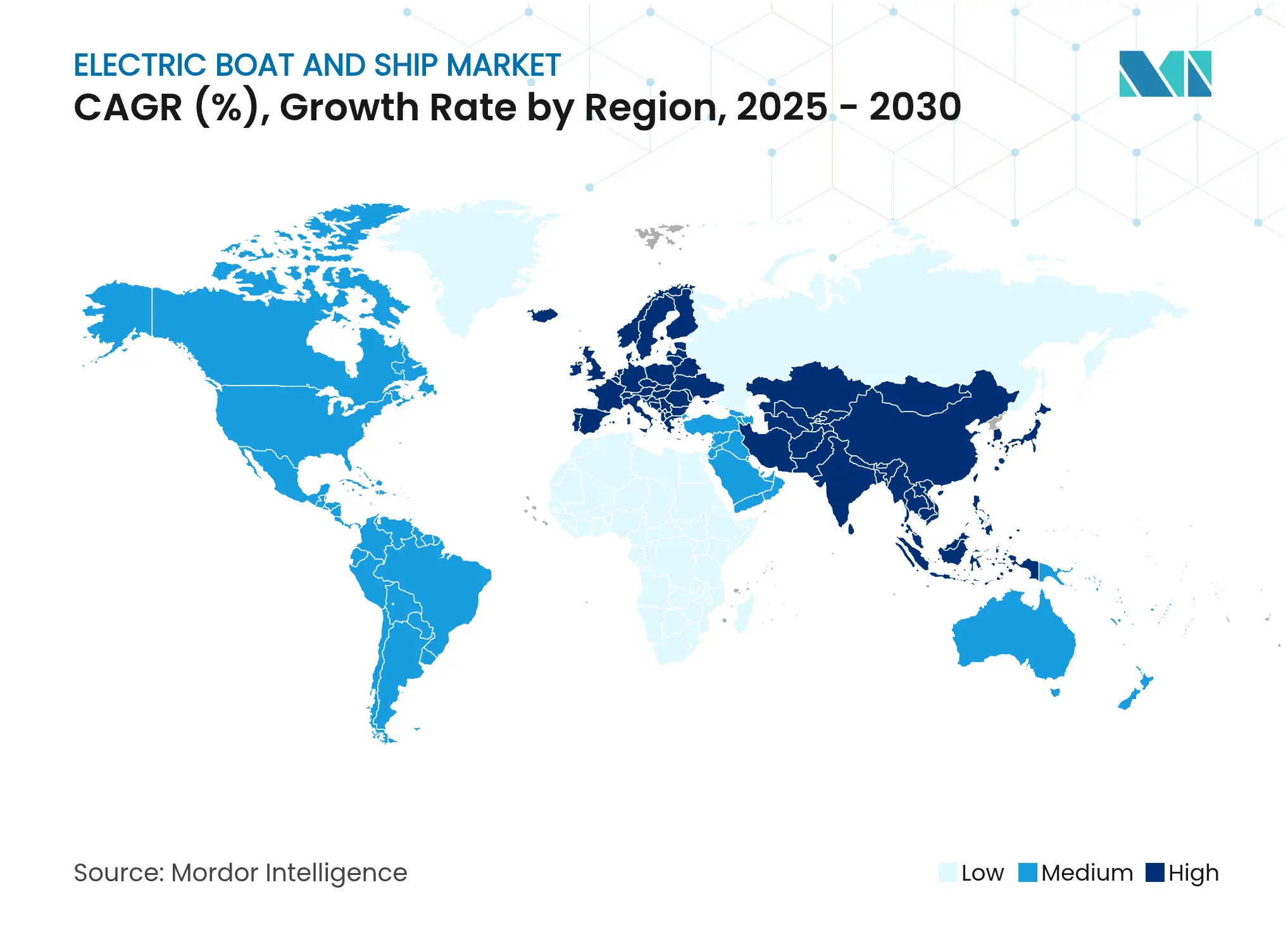

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Elektrische Boote und Schiffe von Mordor Intelligence

Die Marktgröße für Elektrische Boote und Schiffe wird im Jahr 2025 auf 14,68 Milliarden USD geschätzt und soll bis 2030 einen Wert von 28,81 Milliarden USD erreichen, was einer CAGR von 14,44 % während des Prognosezeitraums entspricht. Regulatorische Rückenwinde aus dem Netto-Null-Rahmen der Internationalen Seeschifffahrts-Organisation von 2025, ergänzt durch nationale Förderprogramme und das Infrastrukturprogramm, beschleunigen die Elektrifizierung von Schiffen. Anlagenhersteller skalieren integrierte Antriebslinien, Hafenbehörden bauen Hochkapazitäts-Landstromanlagen auf, und Batterielieferanten vermarkten festkörperzellbasierte Batterien in Marinequalität. Zusammen verkürzen diese Kräfte die Amortisationszeiten, erweitern die Betriebsbereiche und ziehen neue Marktteilnehmer in den Markt für Elektrische Boote und Schiffe. Schiffseigner, die Emissionskontrollgebieten entsprechen müssen, bevorzugen rein elektrische Fähren, während Containerfeeder Wasserstoff-Hybrid-Pakete einsetzen, um die Reichweite ohne Diesel-Backup zu verlängern.

Wesentliche Erkenntnisse des Berichts

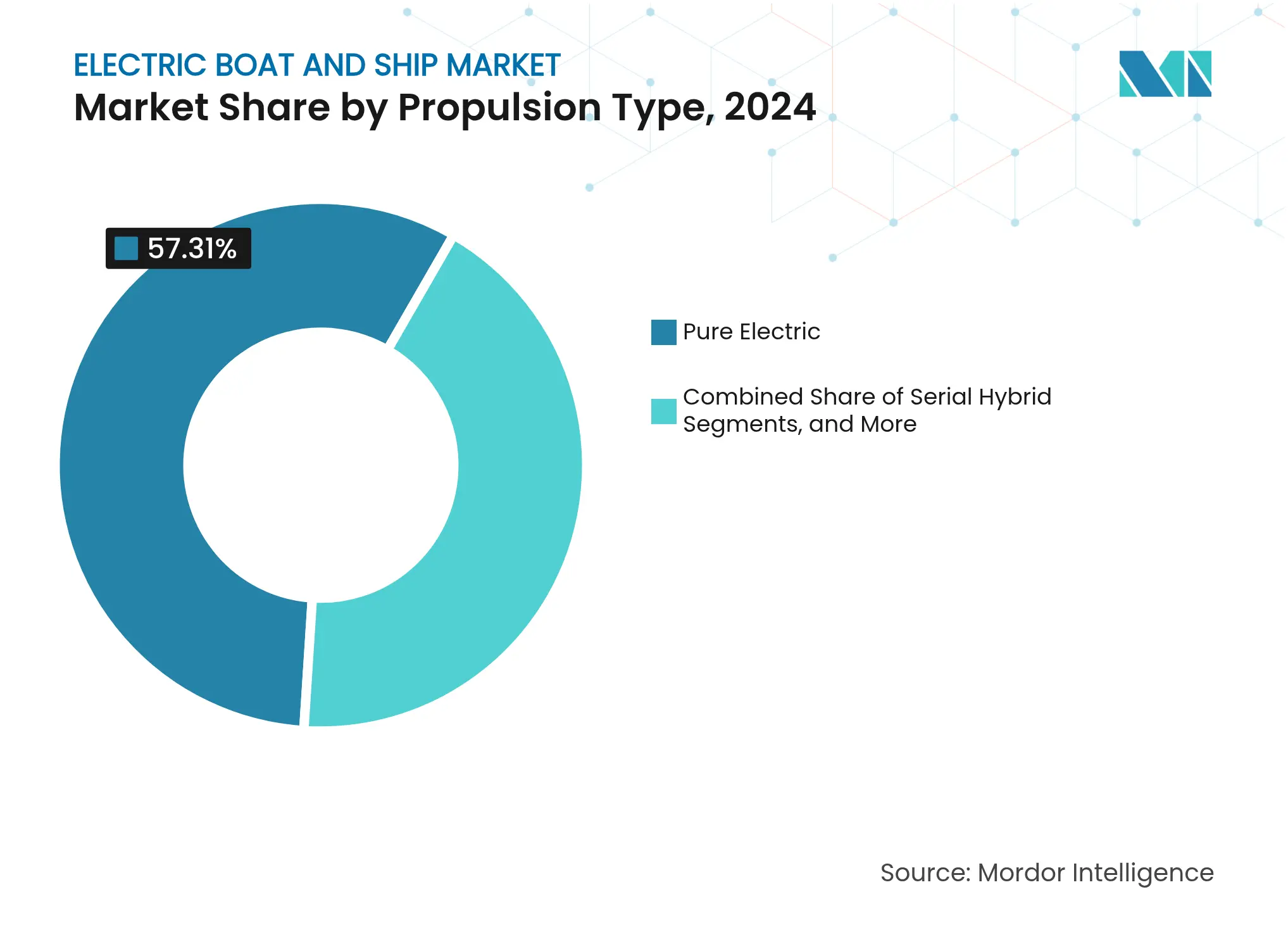

- Nach Antriebsart führten rein elektrische Systeme mit einem Anteil von 57,31 % am Markt für Elektrische Boote und Schiffe im Jahr 2024; Wasserstoff-Hybrid-Optionen werden bis 2030 voraussichtlich mit einer CAGR von 16,92 % expandieren.

- Nach Batteriechemie entfiel auf Lithium-Ionen im Jahr 2024 ein Anteil von 72,38 % am Markt für Elektrische Boote und Schiffe, während Festkörpervarianten bis 2030 mit einer CAGR von 16,71 % voranschreiten.

- Nach Schiffstyp hielten Passagierfähren im Jahr 2024 einen Anteil von 43,29 % an der Marktgröße für Elektrische Boote und Schiffe; Fracht- und Containerfeeder verzeichnen mit 18,37 % bis 2030 die höchste CAGR.

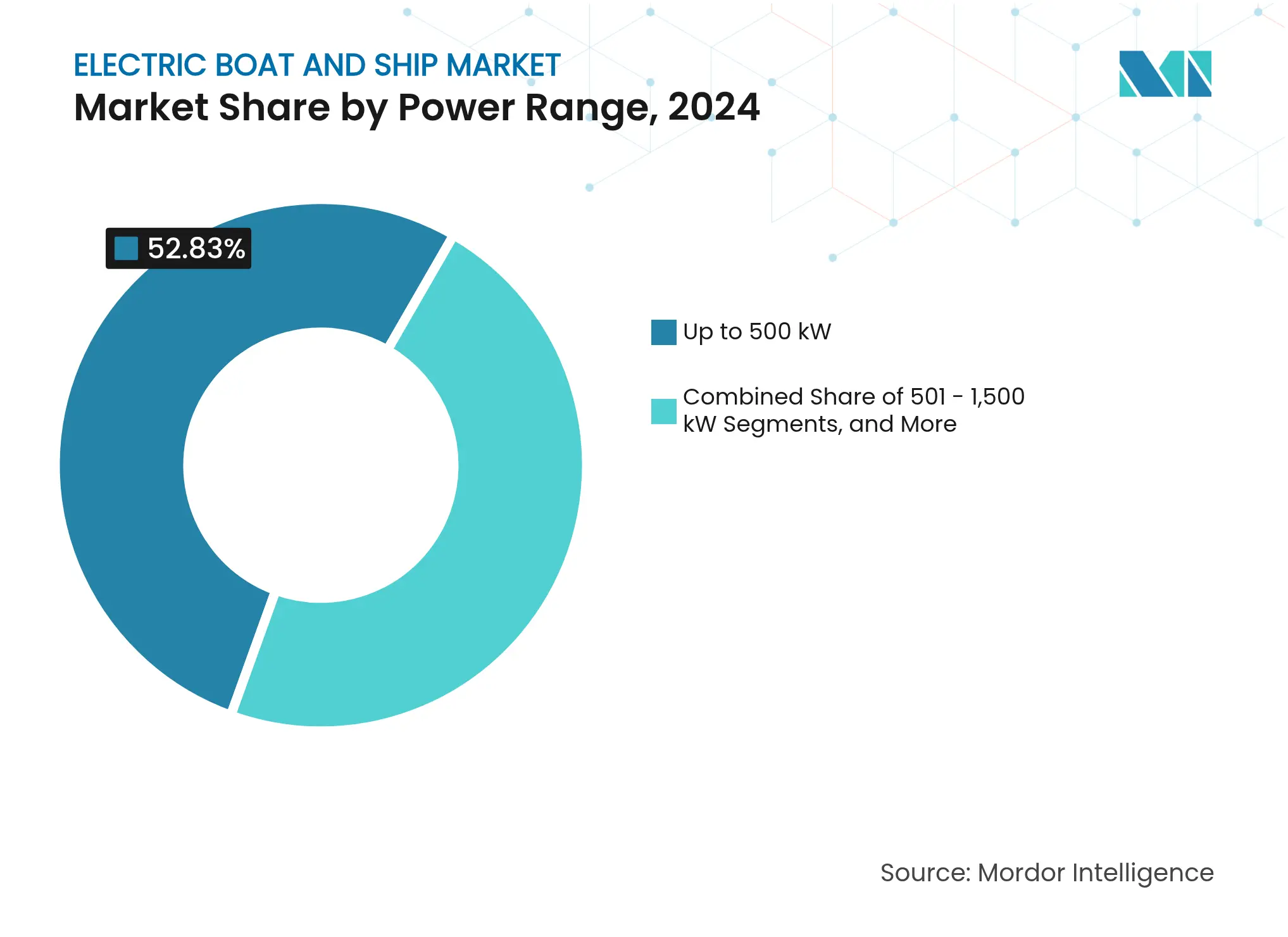

- Nach Leistungsbereich hielten Einheiten bis 500 kW im Jahr 2024 einen Anteil von 52,83 % an der Marktgröße für Elektrische Boote und Schiffe, während das Segment 1.501–3.000 kW mit einer CAGR von 18,22 % bis 2030 voranschreitet.

- Nach Rumpfmaterial dominierten Glasfaserrümpfe mit einem Anteil von 45,13 % am Markt für Elektrische Boote und Schiffe im Jahr 2024, während fortschrittliche Verbundwerkstoffe mit einer CAGR von 16,51 % bis 2030 das am schnellsten wachsende Materialsegment darstellen.

- Nach Endverwendung machten Neubauprogramme im Jahr 2024 einen Anteil von 68,29 % am Markt für Elektrische Boote und Schiffe aus; Nachrüstungsprojekte verzeichnen bis 2030 eine CAGR von 15,72 %.

- Nach Geografie hatte Europa im Jahr 2024 einen Anteil von 37,28 % am Markt für Elektrische Boote und Schiffe; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 18,72 % bis 2030.

Globale Trends und Erkenntnisse zum Markt für Elektrische Boote und Schiffe

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere IMO-THG-Ziele (MEPC-80) | +2.8% | Global, mit früher Einführung in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Sinkende Preise für Schiffsbatterien pro kWh | +2.1% | Global, angeführt von Fertigungszentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Staatliche Subventionen für Elektrofähren und Arbeitsboote | +1.9% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Absichtserklärungen von Hafenbehörden zur Landstromversorgung | +1.6% | Wichtige globale Häfen, konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach elektrischen Freizeitverleihfahrzeugen | +1.4% | Küstenregionen in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Budgets für die Dekarbonisierung von Marine und Küstenwache | +1.2% | NATO-Länder und entwickelte Seestreitkräfte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere IMO-THG-Ziele

Der verbindliche Emissionsrahmen der Internationalen Seeschifffahrts-Organisation, der 2025 abgeschlossen wurde, führt einen globalen Kraftstoffstandard und einen Preismechanismus ein, der die Beschaffungskriterien auf emissionsfreie Antriebe ausrichtet [1]„IMO-Netto-Null-Rahmen 2025 verabschiedet,”, Internationale Seeschifffahrts-Organisation, imo.int. Klassifikationsgesellschaften wie DNV und Lloyd's Register aktualisierten ihre Regeln für 2025, um die Typzulassung für Batterie- und Wasserstoffsysteme zu erleichtern [2]„MEPC-80-THG-Maßnahmen und deren Auswirkungen,”, DNV, dnv.com. Frühe Compliancearbeiten beeinflussen die Neubau-Spezifikationen, und ergänzende Ausbildungsrichtlinien für Seeleute stellen sicher, dass Besatzungen elektrische und alternativkraftstoffbetriebene Schiffe sicher bedienen können. Da die Durchsetzung ab 2028 beginnt, sehen sich Eigentümer, die innerhalb von Emissionskontrollgebieten operieren, mit direkten finanziellen Anreizen konfrontiert, Technologien des Markts für Elektrische Boote und Schiffe einzusetzen. Das Regulierungspaket wandelt die Elektrifizierung daher von einer freiwilligen Nachhaltigkeitsmaßnahme in eine zentrale Betriebsgenehmigungsanforderung um.

Sinkende Preise für Schiffsbatterien

Entwicklungen in der Batterietechnologie verändern die Schifffahrtsbranche, da gesunkene Kosten und verbesserte Designs den Elektroantrieb für große Schiffe praktikabel machen. Der Schifffahrtssektor profitiert von modularen Batteriesystemen, die aus Innovationen der Automobilindustrie adaptiert wurden und anpassbare Lösungen für maritime Anwendungen ermöglichen. Die Entwicklung von Festkörpertechnologien verbessert die Energiespeicherfähigkeiten, erhöht die Schiffsreichweite und die betriebliche Flexibilität.

Forschungseinrichtungen entwickeln neue Batteriechemien, die mit der Meeresumgebung kompatibel sind, um nachhaltige Energie für Hilfssysteme und Bordausrüstungen bereitzustellen. Fertigungsinnovationen umfassen Niedertemperatur-Verarbeitungsverfahren, die den Energieverbrauch reduzieren und im Vergleich zu herkömmlichen Hochtemperaturverfahren die Sicherheit verbessern. Diese technologischen Verbesserungen verringern den Kostenunterschied zwischen elektrisch und dieselbetriebenen Schiffen und verbessern die wirtschaftliche Tragfähigkeit der maritimen Elektrifizierung.

Absichtserklärungen von Hafenbehörden zur Landstromversorgung

Absichtserklärungen zwischen Häfen, Versorgungsunternehmen und Originalausrüstungsherstellern schaffen Hochkapazitäts-Ladekorridore. Die US-Umweltschutzbehörde leitet Mittel aus dem Programm „Saubere Häfen” in 10-MW-Landstromverbindungen, die Emissionen beim Liegeplatz reduzieren und im Hafen verkehrende Fähren versorgen. Europäische Häfen verlangen jetzt emissionsfreie Aufenthalte, was Betreiber dazu veranlasst, Batteriesysteme zu spezifizieren, die während der Umschlagsfenster schnellgeladen werden können. Standardisierte Stecker und automatisierte Kabelmanagementanlagen reduzieren Kompatibilitätshürden und ermöglichen es Streckenplanern, auf vorhersehbare Ladestopps zu zählen. Diese Infrastrukturverpflichtungen durchbrechen den Henne-Ei-Kreislauf und erweitern den Markt für Elektrische Boote und Schiffe über Pilothäfen hinaus zu vollständigen Küstennetzwerken.

Budgets für die Dekarbonisierung von Marine und Küstenwache

Verteidigungsbehörden priorisieren den Elektroantrieb zur Lärmreduzierung, Unterdrückung der Wärmesignatur und Verringerung des Nachtankrisikos. Die Übergangsregeln der US-Küstenwache klären die Zertifizierungsprozesse für die Nachrüstung von Patrouillenschiffen und lösen Prototypenaufträge für batteriehybride Schnellboote aus. Europäische Marinen weisen Forschungsmittel für Hilfsenergiemoduln zu, die Dieselgeneratoren bei Langsamfahrt ersetzen und Abgasemissionen in ökologisch sensiblen Gebieten reduzieren. Lange Beschaffungszeiten bedeuten, dass unter militärischer Strenge erprobte Technologien häufig später in kommerzielle Schlepper und Forschungsschiffe übergehen und die Lieferkette der Industrie für Elektrische Boote und Schiffe mit hochzuverlässigen Komponenten und verifizierten Sicherheitsnachweisen stärken.

Analyse der Auswirkungen von Marktrestriktionen*

| Restriktion | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Betriebsreichweite im Vergleich zu Diesel | -2.3% | Global, stärker ausgeprägt auf Langstreckenrouten | Mittelfristig (2–4 Jahre) |

| Hohe Nachrüstungs-CAPEX und Klassifikationsgebühren | -1.8% | Global, insbesondere ältere Flotten betreffend | Kurzfristig (≤ 2 Jahre) |

| Lücke bei der Brandschutzzertifizierung für Schiffsbatterien | -1.4% | Global, mit strengeren Anforderungen in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Versorgungsrisiko bei Lithium-Ionen-Zellen in Marinequalität | -1.1% | Globale Lieferketten, konzentriert im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Betriebsreichweite im Vergleich zu Diesel

Selbst mit Lithium-Ionen-Akkus mit 300 Wh/kg halten elektrische Schiffe nur 3 % des volumetrischen Energiegehalts von Diesel, was Routen ohne Landstromknoten einschränkt. Wetterbedingte Spitzen beim Bordbedarf und Gegenwindwiderstand intensivieren den Verbrauch und zwingen zu konservativer Reiseplanung. Labor-Meilensteine mit Festkörperbatterien von 600 Wh/kg deuten auf künftige Erleichterung hin, sind aber kommerziell noch weit entfernt. Betreiber setzen auf Hybridarchitekturen oder behalten Dieselhilfsanlagen an Bord, was die Wartung erschwert. Bis Megawatt-Ladevorgänge zur Routine werden und die Batteriedichte sich verdoppelt, hemmt die Reichweitenangst die Einführung über vorhersehbare Fähr- und Hafeneinsätze hinaus.

Lücke bei der Brandschutzzertifizierung für Schiffsbatterien

Fallstudien zu thermischem Durchgehen bei frühen Fähreinführungen veranlassten Regulierungsbehörden, neue Testprotokolle zu entwerfen. Eindämmungs-, Belüftungs- und Löschsysteme fügen Gewicht und Komplexität hinzu, während die Prototypenverifizierung Projektzeitpläne um 12 Monate verlängern kann [3]„Übergangspolitik zu elektrischen Antriebssystemen,”, US-Küstenwache, uscg.mil. Versicherer erheben hohe Prämien ohne versicherungsmathematische Schadendaten, was die Betriebskosten erhöht. Fortschritte sind erkennbar – ABS und Lloyd's Register veröffentlichten 2025 Gefahrenidentifikationsleitfäden –, doch die Zertifizierungsunsicherheit wirkt als Abschreckungsmittel, bis ein harmonisierter globaler Code entsteht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsart: Wasserstoff-Hybrid-Systeme erweitern die Reichweite

Rein elektrischer Antrieb hatte 2024 einen Anteil von 57,31 % am Markt für Elektrische Boote und Schiffe, was die Reife für Kurzstreckenfähren und Hafenfahrzeuge widerspiegelt. Flottenoperatoren schätzen die geringe Vibration, das sofortige Drehmoment und die vereinfachten Antriebsstränge, die Wartungsintervalle reduzieren. Dennoch kombiniert der Markt für Elektrische Boote und Schiffe zunehmend Batterien mit Protonenaustauschmembran-Brennstoffzellen, um Diesel aus dem Handel auf 200–600 Seemeilen zu eliminieren. Wasserstoff-Hybrid-Konfigurationen, die bis 2030 eine CAGR von 16,92 % verzeichnen, ermöglichen die Nachbetankung während der Fahrt in unter 20 Minuten an aufkommenden Bunkerstationen. Brennstoffzellenstacks zwischen 1 MW und 3 MW ergänzen eine verkleinerte Batterie, glätten Lastspitzen und nutzen regenerative Gewinne während der dynamischen Positionierung. Sicherheitscodes erfordern doppelwandige Tanks und kontinuierliches Gasmonitoring, aber die 2025 herausgegebenen Klassifikationsrahmen vereinfachen die Typzulassung. Das betriebliche Ergebnis ist ein Schiff, das Null-Emissions-Mandate erfüllt und dennoch die Einsatzflexibilität bewahrt – eine Kombination, die beschleunigte Bestellungen in den Bereichen Passagierverkehr, Feeder und Offshore-Unterstützung erklärt.

Die Einführung von Wasserstoff-Hybriden verändert auch die Komponentennachfrage. Stack-Integratoren arbeiten mit Motorenherstellern zusammen, um Spannungsfenster zu harmonisieren, während kryogene Bordlagerung Innovationen bei kohlenstofffaserverstärkten Verbundstoffzylindern anregt. Werften integrieren modulare Zonierung, die die Gashandhabung von Unterkunftsbereichen isoliert und regulatorische Verzögerungen verhindert. Für Lieferanten bietet die wasserstoffbereite Nische höhere Margen als standardisierte Batteriepakete, und viele streben langfristige Serviceverträge für Kraftstofflogistik, Komprimierung und prädiktive Diagnostik an. Folglich dreht sich der Antriebswettbewerb um Ökosystempartnerschaften statt um eigenständige Hardware.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Batteriechemie: Festkörperbatterien versprechen höhere Energiedichte

Lithium-Ionen behielt 2024 einen Anteil von 72,38 % am Markt für Elektrische Boote und Schiffe aufgrund ausgereifter Lieferketten und Mehrquellenbeschaffungsoptionen. NMC- und LFP-Kathoden balancieren Kosten, Energie und Sicherheit für die meisten Arbeitsboote und sind die Standard-Angebotsspezifikation für den Markt für Elektrische Boote und Schiffe. Festkörperlabore lieferten jedoch Prototypen mit 600 Wh/kg, die 1.000 Zyklen überstehen und Temperaturen von –10 °C bis 60 °C ohne flüssige Elektrolyte tolerieren, was Gasrisiken eliminiert. Eine erwartete Markteinführung nach 2027 unterstützt eine CAGR-Prognose von 16,71 % für die Durchdringung von Festkörperbatterien. Da maritime Betreiber Zykluslebensdauer und wartungsfreie Dichtungen schätzen, handeln frühe Anwender bedingte Verträge aus, die auf Festkörperbatterien umgestellt werden, sobald die Genehmigungen der Klassifikationsgesellschaften erteilt werden.

Blei-Säure-Batterien werden weiterhin in kostensensiblen Binnenschiffen eingesetzt, wo Gewichtsnachteile handhabbar sind, während Nickel-Metallhydrid-Packs arktische Patrouillenschiffe versorgen, die Kältebeständigkeit benötigen. Superkondensatoren dienen als Leistungspuffer und absorbieren Lastspitzen beim Bordbedarf sowie gewinnen Bremsenergie in Besatzungsversorgungsschiffen zurück. Batterieräume schreiben jetzt eine verteilte Architektur vor, um Chemien zu trennen und das Wärmemanagement zu optimieren, was Integratoren dazu zwingt, universelle Batteriemanagementsoftware zu entwickeln, die eine chemieübergreifende Steuerung ermöglicht. Für Originalausrüstungshersteller wird die Chemienwahl zu einem strategischen Differenzierungsmerkmal, das Garantien und Restwertgarantien beeinflusst, die Finanzierungsbedingungen zugrunde liegen.

Nach Schiffstyp: Frachtfeeder im Aufwind

Passagierfähren hielten 2024 einen Anteil von 43,29 % am Markt für Elektrische Boote und Schiffe, dank fester Routen und häufiger Liegezeiten, die mit dem nächtlichen Laden vereinbar sind. Der Markt für Elektrische Boote und Schiffe expandiert nun in Fracht- und Containerfeeder, die voraussichtlich eine CAGR von 18,37 % verzeichnen werden, weil emissionsfreie Hafenzonen Hilfsmaschinen beim Anlegen belasten. Feeder betreiben 100–400-Seemeilen-Schleifen, ein optimaler Bereich für 4–8-MWh-Batterieblöcke kombiniert mit widerstandsarmen Rümpfen. Pilotprojekte in der Ostsee und im Perlfluss-Delta zeigen 25 % Einsparungen bei den Betriebskosten gegenüber Diesel, wenn Strom zu Tageszeitentarifen bezogen wird.

Freizeitboote tendieren zum Elektroantrieb für ruhiges Segeln und vereinfachte Winterisierung, unterstützt durch transportierbare Schnellladegeräte und solarbeschirmte Marinas. Arbeitsboote – Schlepper, Lotsenboote und Bagger – experimentieren mit Hochleistungs-Hybridantrieben, die beim Pfahlzug sofortiges Drehmoment liefern, aber emissionsfrei im Stand warten. Verteidigungs- und Patrouillenschiffe implementieren teilweise Elektrifizierung für Loitering-Modi und ermöglichen so akustische Tarnung bei Aufklärung. Insgesamt verdeutlicht das vielfältige Bild der Schiffstypen die wachsende Anwendbarkeit über das frühe Fähren-Nischengeschäft hinaus und verankert ein dauerhaftes Wachstum für die Industrie der Elektrischen Boote und Schiffe.

Nach Leistungsbereich: Mittlerer Leistungsbereich gewinnt an Dynamik

Systeme bis 500 kW dominieren weiterhin mit einem Anteil von 52,83 % am Markt für Elektrische Boote und Schiffe im Jahr 2024 und decken Wassertaxi-Flotten und Tagesausflugsboote ab. Dennoch verzeichnet die Kategorie 1.501–3.000 kW bis 2030 eine CAGR von 18,22 %, da Hybrid-Elektrische Schlepper, Offshore-Versorgungsschiffe und mittlere Tanker Multi-Megawatt-Antriebe nachfragen. Das 2025 von Volvo Penta vorgestellte Hybrid-Kit vom Steuerstand bis zum Propeller, das D13-IPS-Pods mit 160-kW-Motoren verbindet, ist beispielhaft für schlüsselfertige Lösungen, die das Integrationsrisiko senken. Weiter skaliert zeigt das Arc-Boats-4.000-PS-Schlepperdesign mit 6 MWh Batteriekapazität, dass modulare Regale Lastspitzen befriedigen können, ohne auf Dieselstandby zurückzugreifen.

Die Leistungsbereichssegmentierung beeinflusst die Bordarchitektur. Niedrigleistungsboote bevorzugen Einzelstrang-Spannungsplattformen unter 900 V, die Isolierung und Besatzungsausbildung vereinfachen. Mittelklasseschiffe verwenden 1.000–1.500-V-DC-Ringe, um den Kabeldurchmesser zu verringern und das Kupfergewicht zu reduzieren. Hochleistungsschiffe integrieren flüssigkeitsgekühlte Sammelschienen, aktive Oberwellenfilter und redundante Energiemanagementsysteme, um die Fehlertoleranzprüfungen der Klassifikationsgesellschaften zu bestehen. Komponentenlieferanten entwickeln daher skalierbare Unterbaugruppen – Motoren, Wechselrichter und Gleichspannungswandler –, die in verschiedene Kilowatt-Stufen eingesetzt werden können, um den Ingenieursaufwand pro Projekt zu reduzieren und die Serienproduktion zu beschleunigen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Rumpfmaterial: Verbundwerkstoffe reduzieren das Gewicht

Glasfaser behielt 2024 einen Anteil von 45,13 % am Markt für Elektrische Boote und Schiffe und wird für kleinere Fahrzeuge bevorzugt, bei denen die Werkzeugamortisierung gering ist. Fortschrittliche Verbundwerkstoffe wie kohlenstofffaserverstärkte Polymere expandieren jedoch bis 2030 mit einer CAGR von 16,51 %, da jedes eingesparte Kilogramm zusätzliche Batteriereichweite bedeutet. Forschungen an der Chalmers-Universität zeigten, dass Strukturbatterien mit einer Steifigkeit von 70 GPa und einem Energiegehalt von 30 Wh/kg die Speicherung in die Rumpfhaut integrieren und gleichzeitig das Laminat versteifen. Aluminium bleibt in Arbeitsbooten, die Einbeulungstoleranz und Feldschweißreparaturen erfordern. Stahl dominiert Verdrängerrümpfe über 100 m Länge, obwohl Designer nun Verbundüberbauten einbeziehen, um den Schwerpunkt zu senken und die Batterimasse auszugleichen.

Die Materialwahl prägt das Management elektromagnetischer Störungen, Erdungskonzepte und Wärmeableitungsstrategien, die entscheidend für die Langlebigkeit der Batterie sind. Verbundstoffrümpfe erfordern eingebettete Kupfernetze oder leitfähige Beschichtungen, um Streuströme zu leiten, während Stahlschiffe Rückströmpfade über den Rumpf nutzen, die die Verkabelung vereinfachen, aber das Risiko galvanischer Korrosion erhöhen. Die Werftkapazität wird zu einem Auswahlkriterium, da Vakuuminfusionsöfen oder Präzisionsfräsmaschinen die Reproduzierbarkeit von Verbundstofflaminaten bestimmen. Folglich ko-evolvieren Rumpfmaterialien und Antriebspakete und schaffen gebündelte Spezifikationspfade im Markt für Elektrische Boote und Schiffe.

Nach Endverwendung: Nachrüstungsnachfrage gewinnt trotz Dominanz des Neubaus an Fahrt

Neubauprogramme machten 2024 einen beherrschenden Anteil von 68,29 % am Markt für Elektrische Boote und Schiffe aus, was die Präferenz der Betreiber widerspiegelt, Batterien, Leistungselektronik und Brandschutzsysteme in der Designphase zu spezifizieren, wenn die Integrationskosten am niedrigsten sind. Diese Dominanz bedeutet, dass der Neubauanteil heute den Großteil der Marktgröße für Elektrische Boote und Schiffe ausmacht und die Auftragsbücher europäischer und asiatisch-pazifischer Werften stärkt, die nun elektrisch-bereite Designs als Standard anbieten. Betreiber mit jüngeren Dieselflotten stehen jedoch weit vor den natürlichen Ersatzterminen unter regulatorischem Druck, was eine Welle von Machbarkeitsstudien auslöst, die Nachrüstungsprojekte als strategische Abkürzung zur Compliance positionieren. Werftgruppen haben reagiert, indem sie vorgefertigte Batterieräume und modulare Kabelsätze entwickelt haben, die die Umrüstausfallzeit von Monaten auf Wochen verkürzen und die Einnahmeausfälle für Fähr- und Schleppereigner senken.

Die Nachrüstungsaktivität wird bis 2030 voraussichtlich mit 15,72 % wachsen und auf einer steileren Kurve als Neubauten voranschreiten, weil Subventionsprogramme in Europa und Nordamerika ausdrücklich Mittel für bestehenden Schiffsbestand reservieren. Klassifikationsgesellschaften veröffentlichten 2025 Mustergenehmigungsleitfäden, die Strukturanalysen und Brandbekämpfungslayouts vereinfachen und Weichkosten reduzieren, die Nachrüstungen bisher gehemmt hatten. Da die Preise für Lithium-Ionen-Packs unter 100 USD pro kWh fallen, brechen die Kapitalrenditeberechnungen für Schiffe mit vorhersehbaren Betriebszyklen innerhalb von sieben Jahren aus, was familiengeführte Flotten zur frühzeitigen Investition ermutigt. Frühe Erfolge bei der Umrüstung von Lotsenbooten und Hafenschleppern bauen Vertrauen auf, und Lieferanten erwarten, dass der Nachrüstungsanteil am Markt für Elektrische Boote und Schiffe bis zum Jahrzehntende seinen Anteil verdoppeln wird, da Hafenladenetzwerke ausgereifter werden und Finanzierungspakete alltäglich werden.

Geografische Analyse

Europas Anteil von 37,28 % am Markt für Elektrische Boote und Schiffe im Jahr 2024 ergibt sich aus langjährigen Emissionskontrollgebieten, hafenseitigen Stromanforderungen und kohärenten Subventionsrahmen. Skandinavische Werften standardisieren Batterieräume, und in der Region ansässige Klassifikationsbehörden beschleunigen die Genehmigungszyklen. Schnellfährkorridore entlang der norwegischen Küste, der Themse und der Adria verwenden integrierte Ladeplätze und speisen die Folgenachfrage in Flusskreuzfahrt-Nachrüstungen und Lotsenboote ein.

Der asiatisch-pazifische Raum verzeichnet bis 2030 eine CAGR von 18,72 %, angetrieben durch Chinas exportorientierte Werften, die elektrische Optionen in Basisspezifikationen einbetten, und Japans Wasserstoff-Hybrid-Demonstrationen, die auf nationale Energiesicherheitsziele ausgerichtet sind. Südkoreas Konglomeratwerften kombinieren inländische Batteriezellen mit hauseigenen Motoren und senken die Stücklistenkosten. Regierungen in der Region sagen Grünkorridor-Finanzierungen für Yangtsee-Feederverkehre und Binnenbuchtfähren zu und priorisieren den Markt für Elektrische Boote und Schiffe im Rahmen der breiteren Industriepolitik.

Nordamerika nutzt die Förderung der US-Umweltschutzbehörde für saubere Häfen und Kaliforniens Null-Emissions-Verpflichtungen beim Anlegen, um Hafenflotten nachzurüsten. Der Nahe Osten und Afrika sind noch in den Anfängen, erkunden jedoch elektrische Besatzungsschiffe für Offshore-Windparks. Lateinamerika sieht erste Pilotprojekte in brasilianischen FPSO-Versorgungsschiffen, was eine allmähliche, aber sich ausbreitende globale Diffusion signalisiert.

Wettbewerbslandschaft

Die Branchenkonzentration ist moderat. ABB, Wärtsilä und Siemens Energy nutzen bestehende Kundenstämme, um schlüsselfertige Antriebspakete zu positionieren, die Batterien, Antriebe und Ferndiagnostik bündeln. Ihr Marktanteilsvorteil ergibt sich aus 24/7-Servicenetzwerken und harmonisierten Ersatzteilen, die Betreibern Betriebszeit bei missionskritischen Fährplänen sichern. Corvus Energy platziert die Packmontage in der Nähe skandinavischer Werften, um Logistikaufwand und Lieferzeitvariabilität zu reduzieren.

Start-ups verfolgen designorientierte Disruption. Candelas Tragflächenrumpf senkt den Energiebedarf um 80 %, verlängert die Batteriereichweite und zeigt gleichzeitig Fahrkomfort auf Verbraucherniveau. Arc Boats konzentriert sich auf Hochpfahlzug-Schlepper und integriert Fahrgestell, Pack und Software intern, um Entwicklungszyklen zu verkürzen. Die technologische Differenzierung hängt nun von Energiemanagement-Algorithmen, Wärmeschadensminderung und integrierten Lebenszyklusdienstleistungen ab, statt von eigenständigen Motoren oder Zellen.

Strategische Allianzen verbreiten sich: Werften unterzeichnen Rahmenverträge mit Zellherstellern, um Mengen zu sichern, während Hafenbehörden Originalausrüstungshersteller für Ladeinfrastruktur beauftragen und eine durchgängige Interoperabilität gewährleisten. Mit zunehmender regulatorischer Komplexität steigern Unternehmen, die Zertifizierungsberatung, Besatzungsschulungsmodule und Finanzierungstools anbieten, ihren Mehrwert. Das Nettoergebnis ist eine vielschichtige Wettbewerbslandschaft, in der Systemorganisatoren Einfluss auf Komponentenlieferanten ausüben und die Entwicklung des Markts für Elektrische Boote und Schiffe prägen.

Marktführer in der Industrie für Elektrische Boote und Schiffe

Torqeedo GmbH

Vision Marine Technologies

Groupe Beneteau

Candela Technology AB

Brunswick Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Das in Los Angeles ansässige Start-up Arc Boats sicherte sich einen wegweisenden Vertrag im Wert von 160 Millionen USD, der elektrische Schlepper in den Mittelpunkt maritimer Innovationen rückt. Die umfangreiche Vereinbarung mit Curtin Maritime markiert einen entscheidenden Schritt hin zu umweltfreundlichem Hafenbetrieb.

- Juni 2025: Enova, ein norwegisches Staatsunternehmen, finanziert sieben elektrische Schiffe und vier Ladestationen mit 362 Millionen NOK (ca. 36,42 Millionen USD). Diese Initiative zielt darauf ab, die Einführung elektrischer Mobilität im maritimen Sektor zu beschleunigen, zur Emissionsreduzierung beizutragen und Norwegens Nachhaltigkeitsziele zu unterstützen.

- August 2024: Volvo Penta stellte ein wegweisendes Hybrid-Elektrisches Antriebspaket vor und unterstrich damit sein Engagement für die Weiterentwicklung der Marinetechnologie sowohl für Yachten als auch für den kommerziellen Schifffahrtssektor. Dieses besondere Paket verspricht ein kohärentes Hybrid-Elektrisches Erlebnis mit Priorität auf Nutzerzufriedenheit. Das System ermöglicht mühelose Wechsel zwischen Leistungsmodi und steigert Leistung, Komfort und Betriebseffizienz.

Berichtsumfang des globalen Markts für Elektrische Boote und Schiffe

Ein elektrisches Boot ist eine Form eines Elektrofahrzeugs, das für maritime Operationen ausgelegt ist und das Boot durch Batterien anstelle von Kraftstoff antreibt. Die in elektrischen Booten verwendeten Batterien ähneln den in Elektrofahrzeugen verwendeten Batterien. Elektrische Schiffe sind hauptsächlich Fähren und kleine Passagierschiffe auf Binnenwasserstraßen, die vollständig mit Strom fahren. Sie fahren nur kurze Strecken und legen häufig an.

Der Berichtsumfang umfasst die Segmentierung nach Antriebsart, Batterietyp, Transporttyp und Geografie. Nach Antriebsart ist der Markt in Hybrid und Rein Elektrisch segmentiert. Nach Batterietyp ist der Markt in Blei-Säure-, Lithium-Ionen- und Nickelbatterien segmentiert. Nach Transporttyp ist der Markt in Passagier- und Frachtverkehr segmentiert, und nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt segmentiert. Der Bericht enthält auch Marktgrößen- und Prognosedaten für alle oben genannten Segmente.

| Rein Elektrisch |

| Serieller Hybrid |

| Paralleler Hybrid |

| Wasserstoff-Hybrid |

| Lithium-Ionen |

| Blei-Säure |

| Festkörper |

| Nickelbasiert (Ni-MH) |

| Superkondensatoren |

| Passagierfähren |

| Freizeitboote und Yachten |

| Fracht- und Containerfeeder |

| Arbeitsboote und Dienstleistungsschiffe |

| Verteidigungs- und Patrouillenschiffe |

| Bis zu 500 |

| 501–1.500 |

| 1.501–3.000 |

| Über 3.000 |

| Glasfaser |

| Aluminium |

| Stahl |

| Fortschrittliche Verbundwerkstoffe |

| Neubau |

| Nachrüstung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Antriebsart | Rein Elektrisch | |

| Serieller Hybrid | ||

| Paralleler Hybrid | ||

| Wasserstoff-Hybrid | ||

| Nach Batteriechemie | Lithium-Ionen | |

| Blei-Säure | ||

| Festkörper | ||

| Nickelbasiert (Ni-MH) | ||

| Superkondensatoren | ||

| Nach Schiffstyp | Passagierfähren | |

| Freizeitboote und Yachten | ||

| Fracht- und Containerfeeder | ||

| Arbeitsboote und Dienstleistungsschiffe | ||

| Verteidigungs- und Patrouillenschiffe | ||

| Nach Leistungsbereich (kW) | Bis zu 500 | |

| 501–1.500 | ||

| 1.501–3.000 | ||

| Über 3.000 | ||

| Nach Rumpfmaterial | Glasfaser | |

| Aluminium | ||

| Stahl | ||

| Fortschrittliche Verbundwerkstoffe | ||

| Nach Endverwendung | Neubau | |

| Nachrüstung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Elektrische Boote und Schiffe?

Es wird erwartet, dass die Marktgröße für Elektrische Boote und Schiffe im Jahr 2025 einen Wert von 14,68 Milliarden USD erreicht und mit einer CAGR von 14,44 % bis 2030 auf 28,81 Milliarden USD anwächst.

Wie groß ist der aktuelle Markt für Elektrische Boote und Schiffe?

Im Jahr 2025 wird die Marktgröße für Elektrische Boote und Schiffe voraussichtlich 14,68 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im Markt für Elektrische Boote und Schiffe?

Siemens SE, Kongsberg Gruppen, ABB Marine and Port Solutions, Corvus Energy und General Dynamics Electric Boat sind die führenden Unternehmen, die im Markt für Elektrische Boote und Schiffe tätig sind.

Welches ist die am schnellsten wachsende Region im Markt für Elektrische Boote und Schiffe?

Nordamerika wird voraussichtlich im Prognosezeitraum (2025–2030) die höchste CAGR verzeichnen.

Welche Region hat den größten Anteil am Markt für Elektrische Boote und Schiffe?

Im Jahr 2025 hat Europa den größten Marktanteil im Markt für Elektrische Boote und Schiffe.

Seite zuletzt aktualisiert am: