Powersports-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

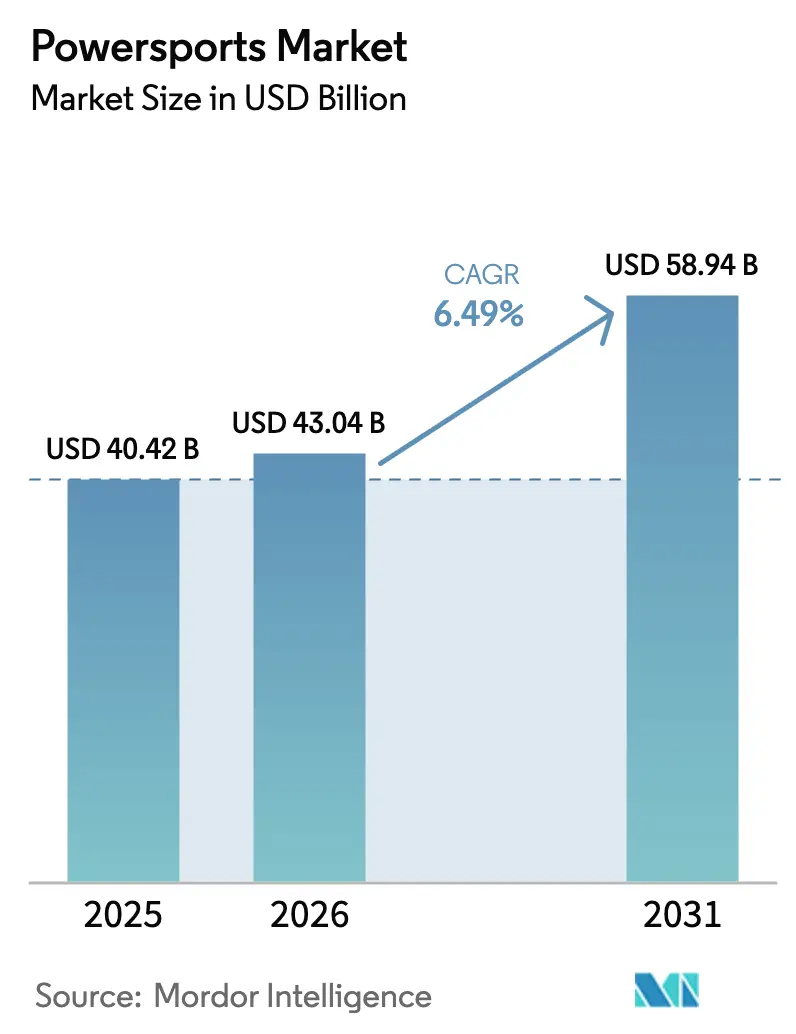

| Marktgröße (2026) | 43.04 Milliarden US-Dollar |

| Marktgröße (2031) | 58.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.49% CAGR |

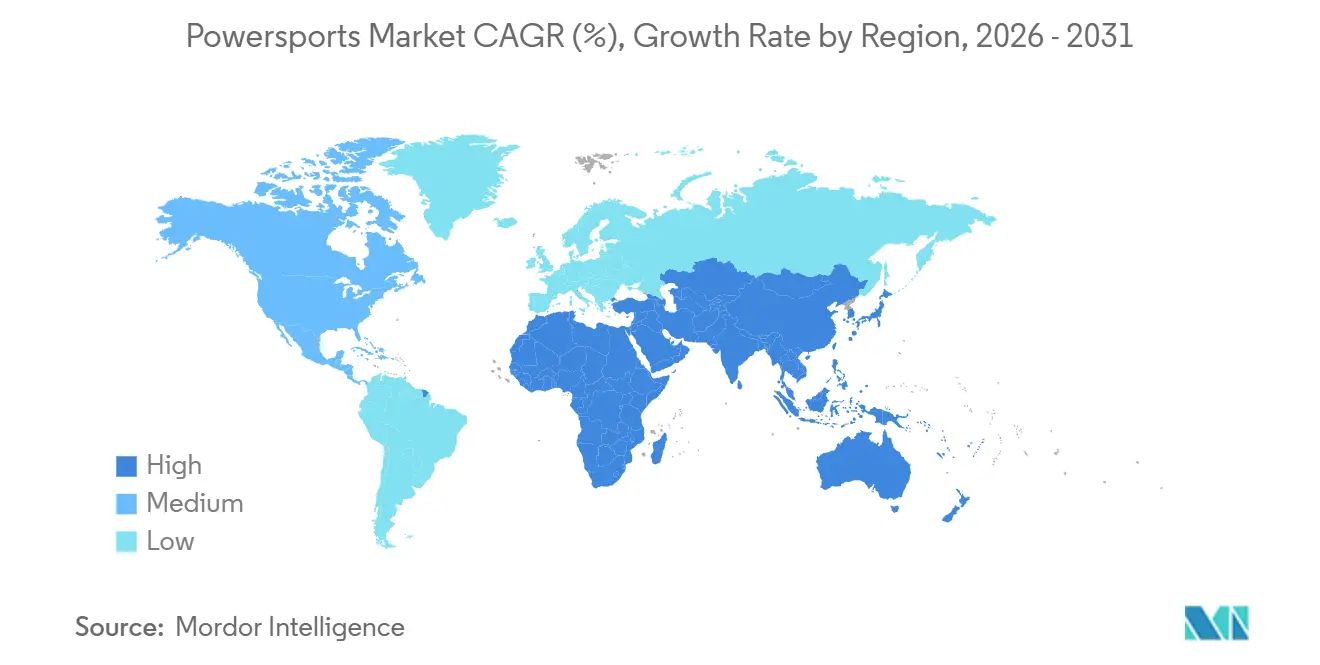

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Powersports-Marktanalyse von Mordor Intelligence

Die Größe des Powersports-Marktes wurde im Jahr 2025 auf 40,42 Milliarden USD geschätzt und soll von 43,04 Milliarden USD im Jahr 2026 auf 58,94 Milliarden USD bis 2031 wachsen, bei einem CAGR von 6,49 % während des Prognosezeitraums (2026–2031). Der Schwung ergibt sich aus einer stetigen Verlagerung hin zu nutzungsorientierten Einsatzbereichen in Verteidigung, Landwirtschaft und Kurzstreckentransport, während Elektrifizierung, Software für vernetzte Fahrzeuge und flexible Zugangsmodelle die Nachfrage verstärken. Nordamerika behielt mit 46,06 % des Umsatzes im Jahr 2025 die Führungsposition, doch der CAGR von 7,72 % im asiatisch-pazifischen Raum unterstreicht, wie aufstrebende Käufer Benzin überspringen und direkt auf elektrische oder hybride Maschinen setzen. Miet- und Abonnementplattformen, die mit einem CAGR von 11,98 % wachsen, bestätigen einen Verhaltenswandel, bei dem Fahrer den episodischen Zugang gegenüber dem Besitz bevorzugen, um Lager- und Finanzierungsbelastungen zu vermeiden. Der Wettbewerbsdruck nimmt zu, da chinesische Anbieter die Preise unterbieten und etablierte OEMs mit schnelleren Produktaktualisierungen, vertikalen Batterie-Liefervereinbarungen und datenreichen Serviceökosystemen auf Basis von Telematik gegensteuern.

Wichtigste Erkenntnisse des Berichts

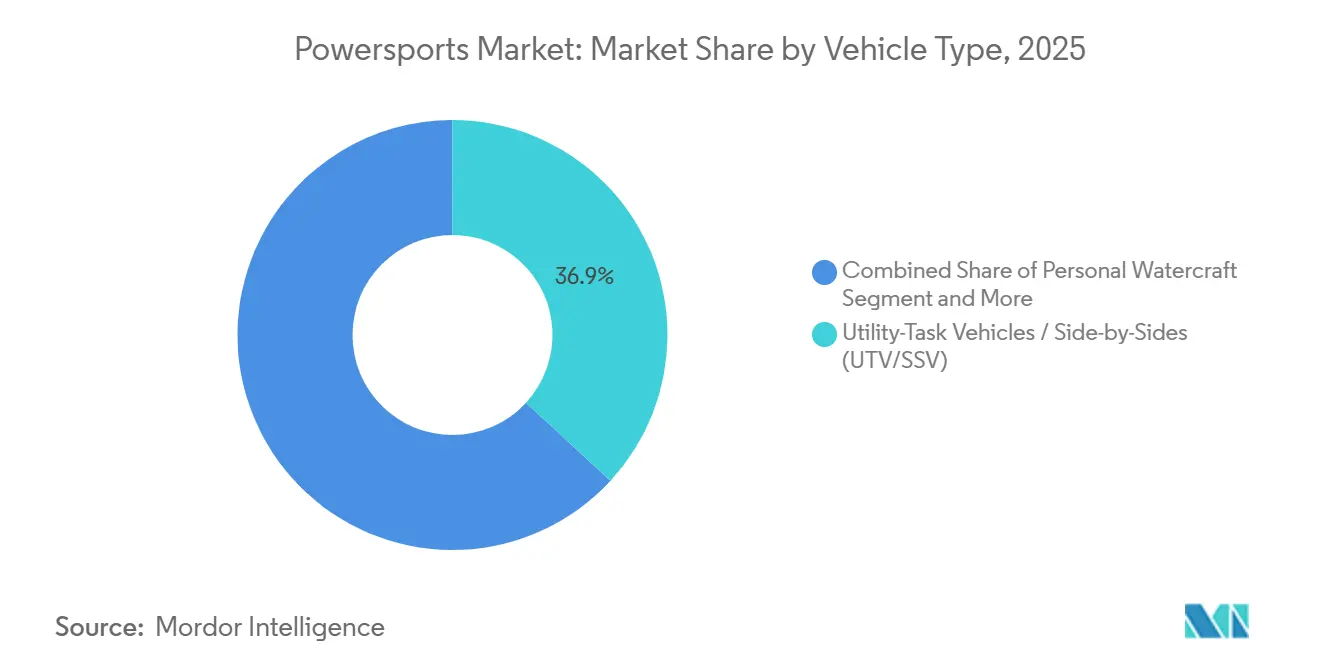

- Nach Fahrzeugtyp führte das Utility Task Vehicle (UTV) / Side-by-Side (SSV) mit einem Umsatzanteil von 36,85 % im Jahr 2025, während dieselbe Plattformklasse bis 2031 voraussichtlich mit einem CAGR von 10,62 % wachsen wird.

- Nach Antrieb dominierte Benzin mit 83,01 % des Powersports-Marktanteils im Jahr 2025; elektrische und hybride Einheiten verzeichneten die schnellste Wachstumsdynamik mit einem CAGR von 13,29 % bis 2031.

- Nach Anwendung trug Geländefreizeit 48,39 % der Verkäufe im Jahr 2025 bei; Nutz- und Gewerbeanwendungen verzeichnen das höchste erfasste Wachstum mit einem CAGR von 8,46 %.

- Nach Vertriebskanal behielten OEM-Händler im Jahr 2025 eine Kontrolle von 70,36 %, während Miet- und Abonnementlösungen voraussichtlich mit einem CAGR von 11,98 % wachsen werden.

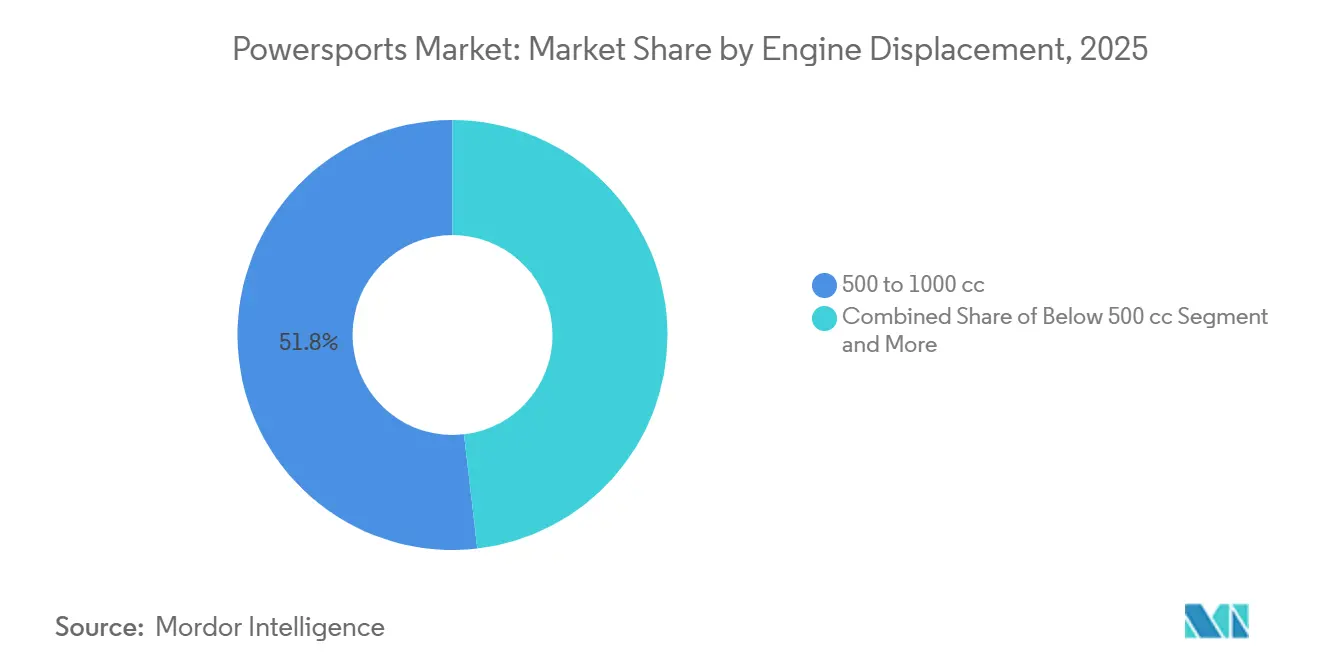

- Nach Hubraum entfielen 500–1.000-cm³-Systeme auf 51,83 % der Einheiten im Jahr 2025; Plattformen unter 500 cm³, gestützt durch kompakte Elektrofahrzeuge, sollen mit einem CAGR von 11,07 % stark wachsen.

- Nach Preisklasse generierten Mittelklassemodelle zwischen 10.000 und 20.000 USD im Jahr 2025 54,67 % des Umsatzes; Premiummodelle über 20.000 USD verzeichnen das schnellste Wachstum mit einem CAGR von 6,93 %.

- Nach Geografie behielt Nordamerika seine Führungsposition mit 46,06 % der Verkäufe im Jahr 2025, während der asiatisch-pazifische Raum mit einem CAGR von 7,72 % am schnellsten wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Powersports-Markttrends und -Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle OEM-Elektrifizierung und vernetzte Powersports-Plattformen | +1.8% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung von Miet- und Abonnementmodellen | +1.3% | Nordamerika, Europa, zunehmend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Geländerennsportligen | +1.1% | Nordamerika, Australien, Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| E-Commerce-Boom bei Aftermarket-Teilen | +0.9% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verteidigung und Strafverfolgung | +0.8% | Nordamerika, Naher Osten, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Verfügbares Einkommen und tourismusgetriebener Abenteuersport | +0.7% | Kern asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Südamerika und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle OEM-Elektrifizierung und vernetzte Powersports-Plattformen

OEMs integrieren nun Telematik, Over-the-Air-Updates und abonnementbasierte Diagnose in neue Modelle und verlagern den Wert von einmaligen Hardware-Margen hin zu lebenslangen Datendiensten. Polaris führte RIDE COMMAND+ mit dem Modelljahr 2023 ein und erweiterte bzw. verbesserte die Funktionen für 2024, sodass Flottenbesitzer Betriebszonen eingrenzen, den Zustand überwachen und vorausschauende Wartung planen können, was die Ausfallzeiten für landwirtschaftliche und kommunale Nutzer erheblich reduziert[1]US-Energieministerium, "Steuergutschriften für Elektrofahrzeuge gemäß dem Inflation Reduction Act," energy.gov. Elektrische Schneemobile, die für die Saison 2025 vorgestellt wurden, zeigen, dass Lithium-Eisenphosphat-Akkus die Kapazität in Umgebungen unter dem Gefrierpunkt erhalten können, was ihren Einsatz über gemäßigte Trails hinaus erweitert. Im Jahr 2024 eingereichte Patente für austauschbare Batteriekassetten deuten auf Fünf-Minuten-Betankungen hin, die Reichweitenangst bei mehrtägigen Expeditionen lindern könnten. Vernetzte Armaturenbretter steigern zudem den Upselling von OEM-Markenzubehör und erschließen Aftermarket-Umsätze, die früher an unabhängige Händler verloren gingen.

Ausweitung von Miet- und Abonnementmodellen

Peer-to-Peer-Apps und händlergestützte Flotten ermöglichen den Zugang zu Premiummaschinen ohne die Kapitalbelastung durch Eigentum und stärken episodische Nutzungsgewohnheiten. Städtische Fahrer in den USA reservieren Side-by-Sides für Wochenend-Wüstentouren und umgehen dabei Garagenmietkosten und Versicherungsgebühren. Flottenoperatoren in Nationalparks gaben 2024 Mehrmillionen-Dollar-Aufträge für elektrische UTVs auf, in der Erwartung, dass leisere Antriebe und emissionsfreie Abgase die Anforderungen der Landverwalter erfüllen. Abonnementpakete bündeln Wartung und Haftpflichtversicherung in pauschalen Monatssätzen, machen die Gesamtzugangskosten transparent und verkürzen Entscheidungszyklen. Händler gründen zunehmend eigene Vermietungsabteilungen, um den Laufkundschaftsverkehr zu sichern, und bieten Anreizgutschriften an, die Mieter in Käufer umwandeln.

Wachsende Beliebtheit von Geländerennsportligen und -veranstaltungen

Sanktionierte Serien wie GNCC und Ultra4 ziehen größere Medienrechte an und heben Powersports von einem Randsport zu einem Mainstream-Motorsport. GNCC meldete 2024 21.021 einzigartige Rennfahrer, ein Anstieg von 1.146 gegenüber dem Vorjahr (~5,8 %), was zeigt, wie televisionierte Veranstaltungen Kaufwünsche wecken. Werksunterstützte Teams nutzen Wüsten-Enduros als rollende Labore und validieren Antriebsstrangkühlung und Fahrwerksalgorithmen vor der Markteinführung. Preisgelder von über 1 Million USD locken Hobbyisten dazu, Serienfahrzeuge aufzurüsten, was die Teile-Nachfrage ankurbelt. Tourismusbehörden umwerben auch Flaggschiff-Veranstaltungen – die Organisatoren von Californias King of the Hammers nennen ~80.000 Besucher – und schaffen so einen Übertragungseffekt auf Hotel- und Dienstleistungseinnahmen, der politische Unterstützung für den Trailzugang festigt.

E-Commerce-Boom bei Aftermarket-Teilen und Zubehör

Online-Marktplätze bündeln Long-Tail-Artikel und ermöglichen es Fahrern, Seilwinden, Unterfahrschutzplatten und LED-Leisten zu beziehen, die in lokalen Geschäften nicht verfügbar sind. Same-Day-Lieferung in großen US-Ballungsräumen verkürzt den Zyklus vom Klick bis zur Installation und begünstigt Impulskäufe für Upgrades. Digitale Konfiguratoren projizieren Teile auf 3D-Fahrzeugmodelle, erhöhen die Warenkorbgröße und reduzieren gleichzeitig Retouren. Nischenhersteller skalieren national ohne stationären Overhead, während Händler sich auf wertschöpfende Montagearbeiten statt auf Lagerumschlag konzentrieren. Preistransparenz zwingt OEMs dazu, Zubehörgutscheine in Neufahrzeug-Aktionen zu bündeln.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Emissions- und Sicherheitsvorschriften | -1.2% | Nordamerika, Europa, aufstrebender asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Lithium- und Seltene-Erden-Lieferkettenrisiken | -0.9% | Global, akut in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Hohe Anschaffungs- und Unterhaltskosten | -0.7% | Global, am ausgeprägtesten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Eingeschränkte Landnutzungs- und Naturschutzpolitik | -0.6% | Nordamerika, Europa, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Emissions- und Sicherheitsvorschriften

Die US-Umweltschutzbehörde verabschiedete 2004 die Tier-4-Emissionsstandards für Dieselmotoren im Geländebereich und schrieb den Einsatz von Katalysatoren und geschlossener Kraftstoffeinspritzung bei Benzinmotoren mit mehr als 50 PS vor, was zu inkrementellen Materialkosten pro Einheit führte. Die EU-Verordnung (EU) Nr. 168/2013 legt Euro 5 als verbindlich für neue Typen ab dem 1. Januar 2020 für L-Kategorie-Fahrzeuge im Anwendungsbereich fest und erhöht die technische Komplexität durch Onboard-Diagnose und Verdunstungsemissionskontrollen[2]US-Umweltschutzbehörde, Tier-4-Emissionsstandards für Geländefahrzeuge,

epa.gov. Californias Vorschlag, neue benzinbetriebene Freizeitfahrzeuge mit Motoren unter 1.000 cm³ ab 2027 zu verbieten, beschleunigt den Zeitplan für Elektrofahrzeuge und zwingt zu parallelen Produktionslinien für konforme und nicht konforme Märkte. Sicherheitsvorschriften wurden 2024 ebenfalls verschärft, wobei Überschlagschutz-Upgrades das Leergewicht erhöhen und die Nutzlastkapazität verringern. Kleinere Importeure haben Schwierigkeiten, Entwicklungskosten zu amortisieren, was zu Übernahmen durch größere OEMs führt und den Markt zu einer stärkeren Konzentration drängt.

Lithium- und Seltene-Erden-Lieferkettenrisiken für E-Powersports

Batteriequalitativer Lithiumkarbonat verzeichnete 2024 inmitten des globalen Wettbewerbs um Energiespeichermetalle Preisanstiege, und obwohl sich die Preise abkühlten, bleibt die Volatilität ein Planungsrisiko. Chinas Dominanz bei der Lithiumraffination und der Verarbeitung seltener Erden setzt nordamerikanische und europäische OEMs geopolitischen Schwankungen aus[3]Europäische Kommission, "Verlängerung der Euro-5-Emissionsstandards," ec.europa.eu. Im Inflation Reduction Act verankerte Anforderungen an den Inlandsanteil werden schrittweise eingeführt, aber die verfügbare Zellkapazität priorisiert weiterhin Automobil-Gigafabriken gegenüber Powersports-Volumina. Kobalt, das überwiegend aus der Demokratischen Republik Kongo stammt, wirft ethische Beschaffungsprobleme auf und drängt einige Marken zu Lithium-Eisenphosphat-Chemien mit geringerer Energiedichte. Zellengpässe haben bereits die Markteinführung eines wichtigen elektrischen Wasserfahrzeugs um 6 Monate verzögert, was die Anfälligkeit hinsichtlich der Markteinführungszeit unterstreicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: UTVs festigen die Führung in Arbeit und Freizeit

Utility Task Vehicle (UTV) / Side-by-Side (SSV) sicherte sich 36,85 % des Volumens im Jahr 2025 und festigte die Dominanz durch Insassensicherheit, Nutzlastflexibilität und Kabinenkomfort. Dieses Segment soll seinen Vorsprung mit einem CAGR von 10,62 % ausbauen, da Kommunen UTVs als Ersatz für leichte Lastwagen auf engen Wegen einsetzen und Landwirte modulare Werkzeugträger schätzen. OEMs fügen Klimaanlagen und automobilgerechte Innenausstattungen hinzu und erweitern die Attraktivität für Familien, die vielseitige Freizeitfahrzeuge suchen. Geländefahrzeuge hingegen, einst ein Volumenstandard, verlieren gegenüber UTVs aufgrund von Überschlagsbedenken und dem Fehlen von Sicherheitsgurten Marktanteile. Der Verkauf von Persönlichen Wasserfahrzeugen bleibt saisonal, und die Nachfrage nach Schneemobilen sinkt mit der schwindenden Schneedecke in nördlichen Breiten.

Schwere Motorräder behalten eine treue Touring-Zielgruppe, hinken aber dem Gesamtwachstum hinterher. Jüngere Fahrer wechseln zu Abenteuermodellen, die Doppelflächenfähigkeit bieten, was das Volumen des reinen Straßenmotorradmarktes erodiert. OEM-Einführungen, wie ein schweres UTV mit einer Nutzlast von 680 kg, verdeutlichen, wie die Produkterweiterung in den Bereich leichter Lastwagen eindringt. Elektrische Akkupacks sind ordentlich im UTV-Chassis untergebracht und ermöglichen eine Reichweite von 80 km ohne Beeinträchtigung der Gewichtsbalance. Im Gegensatz dazu erfordern ATVs eine maßgeschneiderte Batteriearchitektur, was ihren Elektrifizierungsfahrplan verlangsamt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antrieb: Elektro und Hybrid nagen an der Benzindominanz

Benzinmotoren trieben 2025 noch 83,01 % der Einheiten an, ein Beweis für ihren fest verankerten Marktanteil und ihre breite Wartungsfreundlichkeit. Dennoch verzeichnet die Elektro- und Hybridgruppe bis 2031 einen robusten CAGR von 13,29 %, da die Batteriekosten sinken, Ladekorridore ausgebaut werden und politische Anreize zunehmen. Diesel, auf drehmomentintensive Anwendungen beschränkt, verliert unter dem Kostendruck der Tier-4-Emissionen an Boden, was die Gesamtbetriebskosten weniger attraktiv macht.

Hybridantriebe bieten eine Brücke für reichweitenbesorgte Käufer und kombinieren kleine Verbrennungsmotoren mit 10-kWh-Akkus für lautlosen Betrieb bei der Jagd oder im Wildtiermanagement. Die geografische Akzeptanz divergiert: Nordamerika und Europa beschleunigen die Elektroakzeptanz unter Subventionsdruck, während der asiatisch-pazifische Raum und Afrika aufgrund von Netzeinschränkungen benzinlastig bleiben. Elektrische UTVs senken die Betriebskosten auf 0,03 USD pro Meile, verglichen mit 0,12 USD für Benzin zu den Zapfsäulenpreisen von 2025.

Nach Anwendung: Freizeit dominiert das Volumen, Nutzung führt die Beschleunigung an

Geländefreizeit generierte 2025 48,39 % des Umsatzes, angetrieben durch steigende Einkommen und Abenteuer-Tourismus-Marketing. Trailnetzwerke, Parkgenehmigungen und soziale Medien befeuern die Freizeitattraktivität zusätzlich. Nutz- und Gewerbeanwendungen, von der Forstwirtschaft bis zu kommunalen Diensten, verzeichnen jedoch mit einem CAGR von 8,46 % eine höhere relative Expansion, da Flottenmanager Kraftstoff- und Wartungseinsparungen gegenüber Pickups berechnen.

Verteidigungs- und Strafverfolgungsaufträge treiben hochmargige taktische Ausführungen an und liefern stabilen mehrjährigen Umsatz, der von der Verbraucherstimmung unberührt bleibt. Besitzer mit gemischter Nutzung verwischen die Grenzen zwischen Arbeit und Freizeit, indem sie Pflüge und Sprühgeräte kaufen, die Wochenend-Trailfahrzeuge in Werkzeuge für die Woche verwandeln. Eine Studie einer US-Behörde bestätigte, dass UTVs auf unbefestigten Straßen 40 % weniger pro Meile kosten als Pickups, was die Beschaffungsargumente stärkt.

Nach Vertriebskanal: Händler behalten die Oberhand, während Vermietungen zunehmen

Händler verwalteten 2025 70,36 % der Verkäufe dank Finanzierungsmodellen, Inzahlungnahmezyklen und Werkstattbeziehungen. Exklusive Teileabkommen und Probefahrtprogramme vertiefen die Kundenbindung. Dennoch wachsen Miet- und Abonnementformate jährlich um 11,98 %, getragen von der Präferenz städtischer Verbraucher, nur dann zu zahlen, wenn sie fahren.

Händler passen sich an, indem sie Mietflotten ausgliedern, kostenlose Mietgutschriften beim Kauf neuer Einheiten anbieten und überschüssige Lagerbestände in der Nebensaison nutzen. Zertifizierte Gebrauchtfahrzeugprogramme erodieren auch die Risikowahrnehmung bei Gebrauchtfahrzeugen und konkurrieren direkt mit unabhängigen Wiederverkäufern. Direktvertrieb an Verbraucher durch Start-ups bleibt eine Nische, da viele Käufer weiterhin auf physischen Probefahrten und sofortigem Servicebackup bestehen.

Nach Hubraum: Mittelklasse verankert den Markt, kompakte Elektrofahrzeuge skalieren

Mittelklasse-Motoren mit 500–1.000 cm³ hielten 2025 einen Einheiten-Marktanteil von 51,83 % und schlagen eine Balance zwischen Leistung und Kraftstoffbudgets sowie Führerscheinvorschriften. Sie eignen sich gut für Trailfahrten, Rancharbeiten und kleinteiligen Transport und sind damit vielseitig einsetzbar. Modelle unter 500 cm³, zunehmend elektrisch, verzeichnen einen CAGR von 11,07 %, da stadtnahe Käufer kompakte Fahrzeuge für leichten Transport, Campussicherheit und Nachbarschaftsaufgaben übernehmen.

Maschinen über 1.000 cm³ bleiben das Adrenalinsegment für Dünenrennen und schwere Forstarbeiten, sehen sich jedoch mit hohen Compliance-Kosten konfrontiert, da hubraumbasierte Emissionsgebühren steigen. Regulierungsbehörden setzen einen 50-kW-Elektromotor mit einem 700-cm³-Benzinmotor-Benchmark gleich, was OEMs dazu veranlasst, Leistungsbewertungen rund um Klassifizierungsschwellen fein abzustimmen. Kompakte Elektrofahrzeuge mit einem Preis von rund 8.000 USD machen den Erstkauf erschwinglich, insbesondere in Märkten ohne parallele Straßenfahrzeugverpflichtungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Preisklasse: Mittelklasse dominiert den Umsatz, Premium erntet das Wachstum

Mittelklasseeinheiten mit einem Preis zwischen 10.000 und 20.000 USD erzielten 2025 54,67 % des Umsatzes und verbinden Zuverlässigkeit mit einer Ausstattungsparität, die für die meisten Fahrer ausreicht. Die Erschwinglichkeit im Voraus stimmt mit Finanzierungssüßpunkten überein und sichert die Volumenführerschaft. Einstiegsimporte unter 10.000 USD erhalten die Zugänglichkeit, haben jedoch Qualitätswahrnehmungshürden und schlankere Margen.

Premiummaschinen über 20.000 USD wachsen am schnellsten mit einem CAGR von 6,93 %, getragen von Luxusinnenausstattungen, adaptiver Federung und Infotainment-Suiten, die Automobilannehmlichkeiten widerspiegeln. Besitzer investieren zusätzlich 5.000–10.000 USD in Zubehör wie klimatisierte Sitze und Leistungspakete, was den lebenslangen Kundenwert steigert. Die geografische Schieflage bleibt bestehen, wobei Nordamerika und Europa die Premiumausgaben dominieren, während der asiatisch-pazifische Raum aufgrund niedrigerer Medianeinkommen in Einstiegs- und Mittelklassebändern konzentriert ist.

Geografische Analyse

Nordamerika entfiel 2025 auf 46,06 % der Verkäufe, angetrieben durch ausgedehnte Trailsysteme, hohes verfügbares Einkommen und etablierte Händlernetzwerke. Die Vereinigten Staaten verankern das regionale Volumen, insbesondere in westlichen Bundesstaaten, wo Bundesländereien verlängerte Fahrsaisons ermöglichen. Kanadische Provinzen mit Forst- und Bergbaubetrieben verlassen sich auf UTVs für den Ferntransport und verbinden Freizeit- und Berufsanforderungen. Politische Hebel prägen das Angebot: Californias vorgeschlagenes Benzinfahrzeugverbot, das ab 2027 gilt, veranlasst OEMs, die Entwicklung elektrischer UTV-Linien zu beschleunigen, während föderale Infrastrukturausgaben ländliche Ladekorridore ausbauen. Landnutzungsreformen schränken jedoch ökologisch sensible Trails ein und bremsen das Wachstum des Benzinsegments auf natürliche Weise.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 7,72 % bis 2031, da das verfügbare Einkommen steigt und Straßenverbesserungen im ländlichen Raum den Nutzen steigern. Indiens Übergang von kleinen Traktoren zu kompakten UTVs für die Ernte-Logistik verdeutlicht die Nutzungsübernahme, verstärkt durch inländische Hersteller, die Elektrofahrzeuge unter 10.000 USD für Genossenschaftsfarmen einführen. China bleibt zweigeteilt: Küstenstädte setzen auf elektrische Zweiräder zur Entlastung des Verkehrs, während Binnenprovinzen an Benzin-ATVs für die Landwirtschaft festhalten. Japan schafft Zweitaktmotoren zugunsten von Elektromotorrädern im Rahmen von Energiesicherheitsstrategien ab und verschafft OEMs neues inländisches Volumen. Südkoreas dichtes städtisches Profil begrenzt die Akzeptanz auf Enthusiastengruppen und Motorsportarenen.

Europa verzeichnet einen gedämpften CAGR von 2,92 % unter strengen Emissionsgebühren und begrenzten öffentlichen Geländeflächen. Deutschland, Frankreich, Italien und das Vereinigte Königreich beherbergen den Löwenanteil der Touring-Motorräder und Gutsmanagement-UTVs. Euro-5-Vorschriften treiben die Elektromigration voran, doch das ländliche Laden hinkt hinterher, was die Akzeptanz in alpinen und nordischen Regionen behindert. Russlands Markt wächst mit einem CAGR von 2,27 %, angetrieben durch sibirische Nutzungsanforderungen und Freizeitaktivitäten auf gefrorenem Gelände. Südamerika steigt um 3,45 % aus landwirtschaftlichen Motiven, obwohl makroökonomische Volatilität den Verbraucherappetit dämpft. Der Nahe Osten und Afrika, beide knapp über 7 % CAGR, finden Auftrieb durch Wüstentourismus, Pipeline-Inspektion und Verteidigungsbeschaffung.

Wettbewerbslandschaft

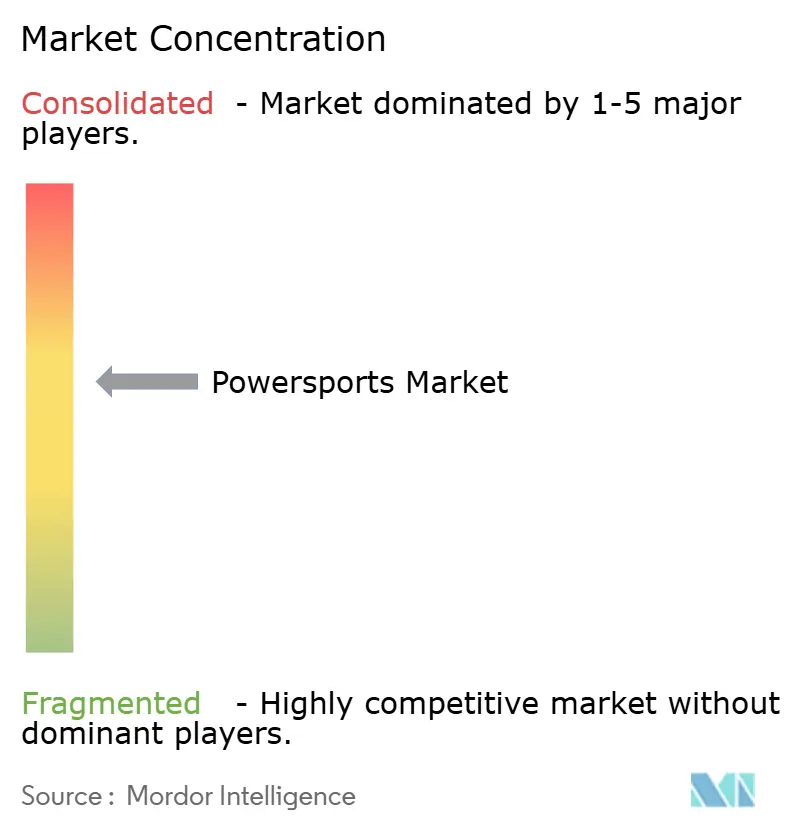

Der Powersports-Markt weist eine moderate Konzentration auf, wobei die fünf größten Hersteller einen erheblichen Anteil am globalen Umsatz halten und Raum für agile Herausforderer lassen. Etablierte Unternehmen sichern ihren Anteil durch vertikale Batteriezellinvestitionen und proprietäre Telematik-Stacks, die Aftermarket-Serviceverträge binden. Direkte Vermietungstöchter erschließen zudem Verbraucher, die sich vom Eigentum abwenden.

Kostenbewusste Wettbewerber aus Asien setzen auf Preisarbitrage-Taktiken und liefern Mittelklasse-ATVs mit 20–30 % Rabatt gegenüber vergleichbaren Produkten etablierter Anbieter. Etablierte Marken kontern mit wertoptimierten Ausführungen, die Sicherheitsmerkmale erhalten und gleichzeitig kosmetische Extras reduzieren. Gleichzeitig nimmt die Softwaredifferenzierung zu: Adaptive Fahrwerksalgorithmen und Ferndiagnose erhöhen die Kundenbindung bei Flottenkonten.

Nischenspezialisten zielen auf spezifische Teilsegmente innerhalb eines Geländes oder Sports. Europäische Unternehmen konzentrieren sich auf leichte Enduro-Bikes für technische Trails, während aufstrebende Marken im Nahen Osten auf die Anpassung sandtauglicher Dünenmaschinen spezialisiert sind. Regulierungskosten und F&E-Budgets für Batterien prognostizieren ein schrumpfendes Feld; marginale Akteure könnten Lizenzpartnerschaften anstreben oder Segmente verlassen, in denen Compliance-Ausgaben die Rendite übersteigen. Auch Private-Equity-Kapital tritt ein mit dem Ziel, Aftermarket-Komponentenlieferanten zu integrierten Zubehörgiganten zusammenzuführen.

Führende Unternehmen der Powersports-Branche

Polaris Inc.

Yamaha Motor Co., Ltd.

BRP Inc.

Honda Motor Co., Ltd.

Kawasaki Heavy Industries

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Segway präsentierte sein Geländefahrzeug-Sortiment und debütierte mit neuen Modellen auf der EICMA 2025.

- August 2025: BRP stellte den 2026 Can-Am Outlander Electric ATV vor, ausgestattet mit dem Rotax ePower-Aggregat (35 kW / 47 PS) mit einer Reichweite von bis zu 80 km.

- Februar 2025: Eurogrip debütierte auf der AIM Expo in Las Vegas mit einer Motorradreifen-Linie und markierte damit den formellen Markteintritt der Marke in Nordamerika.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie behandelt den Powersports-Markt als den jährlichen Ab-Werk-Umsatz aus neuen schweren Motorrädern, Geländefahrzeugen, Side-by-Sides/UTVs, Persönlichen Wasserfahrzeugen und Schneemobilen, die über OEM-Händler, werkseigene Online-Shops und registrierte Mietflotten verkauft werden. Gebrauchtfahrzeuge, Aftermarket-Teile, Fahrerausrüstung, Finanzierungserträge und Freizeitboote sind bewusst aus diesem Universum ausgeschlossen.

Umfangsausschluss: Serviceleistungen, Zubehör, Versicherungen und Clubmitgliedschaftseinnahmen werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Fahrzeugtyp

- Persönliche Wasserfahrzeuge

- Geländefahrzeuge (ATV)

- Utility-Task-Fahrzeuge / Side-by-Sides (UTV/SSV)

- Schwere Motorräder

- Schneemobile

- Nach Antrieb

- Benzin

- Diesel

- Elektro/Hybrid

- Nach Anwendung

- Straße

- Geländefreizeit

- Nutz- und Gewerbeanwendungen

- Nach Vertriebskanal

- OEM-Händler

- Miete und Abonnement

- Aftermarket / Gebrauchtfahrzeuge

- Nach Hubraum

- Weniger als 500 cm³

- 500 bis 1.000 cm³

- Mehr als 1.000 cm³

- Nach Preisklasse

- Einstieg (Weniger als 10.000 USD)

- Mittelklasse (10.000–20.000 USD)

- Premium (Mehr als 20.000 USD)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Rest von Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest von Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Australien

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- Türkei

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Ägypten

- Rest des Nahen Ostens und Afrikas

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten OEM-Produktplaner, Vertragshändler, Finanzierungsgesellschaften, Powersports-Touroperatoren und staatliche Trailgenehmigungsbeamte in Nordamerika, Europa, Ozeanien und wichtigen asiatischen Märkten. Diese Gespräche validierten durchschnittliche Verkaufspreise, die Akzeptanz von Elektromodellen, saisonale Lagerbestandsschwankungen und die wahrscheinlichen Auswirkungen von Zollbewegungen, die in Schreibtischmaterial nicht sichtbar sind.

Schreibtischforschung

Wir begannen mit strukturierten Abrufen von Produktions-, Import-Export- und Zulassungsdaten aus Quellen wie UN Comtrade, USITC, Eurostats Comext, dem Motorcycle Industry Council und Transport Canada, die den Umfang jedes Fahrzeugpools abbilden. Unfall- und Nutzungsstatistiken der US-Verbraucherschutzbehörde, der International Snowmobile Manufacturers Association und nationaler Tourismusbehörden schärften die Anwendungsaufteilungen. Unternehmenseinreichungen und Pressemitteilungen wurden in D&B Hoovers gesichtet, während Schlagzeilen-Checks über Dow Jones Factiva liefen, um einmalige Schocks oder Werksschließungen zu erkennen. Die hier zitierten Quellen veranschaulichen die Breite der konsultierten Materialien; viele weitere öffentliche und Abonnement-Feeds wurden geprüft, bevor die Zahlen festgelegt wurden.

Marktgrößenbestimmung und Prognose

Ein Top-down-Aufbau beginnt mit globalen Produktions- und Handelsvolumina nach Fahrzeugtyp, wandelt diese durch gemischte Ab-Werk-Durchschnittsverkaufspreise in Umsatz um und wird dann mit einem Bottom-up-Rollup aus Stichproben von Händlerlieferungen und Kanalbestandsänderungen abgeglichen. Fünf Fingerabdrücke: Fahrzeuglieferungen, Einzelhandelszulassungen, Motorgrößenmix, diskretionäre Freizeitausgaben pro Kopf und Kraftstoffpreisspreads, die die Elektrifizierung beeinflussen, treiben das Modell an. Prognosen stützen sich auf multivariate Regression, unterstützt durch Szenarioanalysen für Zoll- und Einkommensschocks; Elastizitäten wurden mit Experteneingaben einem Stresstest unterzogen, bevor sie eingefroren wurden. Datenlücken in kleineren Regionen werden durch Anwendung von Pro-Kopf-Eigentumsobergrenzen überbrückt, die aus dem nächstgelegenen reifen Analogmarkt abgeleitet wurden.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen Varianzprüfungen gegenüber historischen Verhältnissen, Peer-Modellen und öffentlichen Leitlinien, bevor ein leitender Analyst sie genehmigt. Berichte werden jährlich aktualisiert, und wir lösen Zwischenaktualisierungen aus, wenn wesentliche Ereignisse wie handelspolitische Änderungen, große Rückrufe oder Versorgungsunterbrechungen die Annahmen verändern.

Warum Mordors Powersports-Basislinie Zuverlässigkeit gebietet

Veröffentlichte Zahlen variieren, weil Unternehmen unterschiedliche Fahrzeugkörbe, Preisschichten und Aktualisierungsrhythmen wählen. Nutzer stellen oft fest, dass die Werte stark schwanken, sobald Motorräder oder straßenzugelassene Roller einbezogen werden oder wenn Einzelhandelsaufschläge mit Herstellerumsätzen verwechselt werden.

Wichtige Lückenursachen sind: a) Einige Verlage fusionieren Golfwagen und kleine Freizeitboote mit traditionellen Powersports-Einheiten; b) andere übernehmen Einzelhandels-Point-of-Sale-Daten ohne Abzug der Händlermargen; c) mehrere Studien frieren Währungen zu einem einmonatigen Kurs ein, was inflationsbedingte Schwankungen verschleiert. Mordors Umfangsdisziplin, der duale Aufbau (Top-down, Bottom-up) und die jährliche Währungsneubewertung reduzieren diese Verzerrungen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| 38,17 Mrd. USD (2025) | ||

| 59,60 Mrd. USD (2024) | Regionale Beratungsgesellschaft A | Umfasst Golfwagen und Freizeitboote; verwendet festen 12-Monats-Devisenkursdurchschnitt |

| 41,79 Mrd. USD (2024) | Globale Beratungsgesellschaft B | Stützt sich auf Einzelhandelsquittungen, lässt Handelsdaten für Persönliche Wasserfahrzeuge aus |

| 39,77 Mrd. USD (2024) | Branchenjournal C | Schließt Motorräder über 900 cm³ aus; ältere Durchschnittsverkaufspreis-Benchmarks |

Der Vergleich zeigt, dass Mordors sorgfältig geprüfte Basislinie, sobald Umfangsüberschreitungen, Preisschichten und Währungsentscheidungen angeglichen sind, einen ausgewogenen, transparenten Ausgangspunkt liefert, den Entscheidungsträger mit Zuversicht reproduzieren und darauf aufbauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Powersports-Markt im Jahr 2026 und welchen Wert wird er bis 2031 erreichen?

Die Größe des Powersports-Marktes erreichte 2026 43,04 Milliarden USD und soll bis 2031 auf 58,94 Milliarden USD bei einem CAGR von 6,49 % steigen.

Welcher Fahrzeugtyp führt derzeit die globalen Verkäufe an?

Utility-Task-Fahrzeuge und Side-by-Sides führten die Rangliste 2025 mit einem Anteil von 36,85 % an und spiegeln ihre Crossover-Attraktivität für Freizeit und Arbeit wider.

Welche Kraftstofftechnologie wächst am schnellsten?

Elektro- und Hybridantriebe wachsen mit einem CAGR von 13,29 % und erodieren die langjährige Dominanz von Benzin, da die Ladeinfrastruktur ausgebaut wird.

Warum gewinnen Miete und Abonnements an Beliebtheit?

Flexible Zugangsmöglichkeiten ermöglichen es Fahrern, hohe Kauf-, Lager- und Versicherungskosten zu vermeiden, was erklärt, warum Miet- und Abonnementkanäle mit einem CAGR von 11,98 % wachsen.

Seite zuletzt aktualisiert am: