Außenbordmotor-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

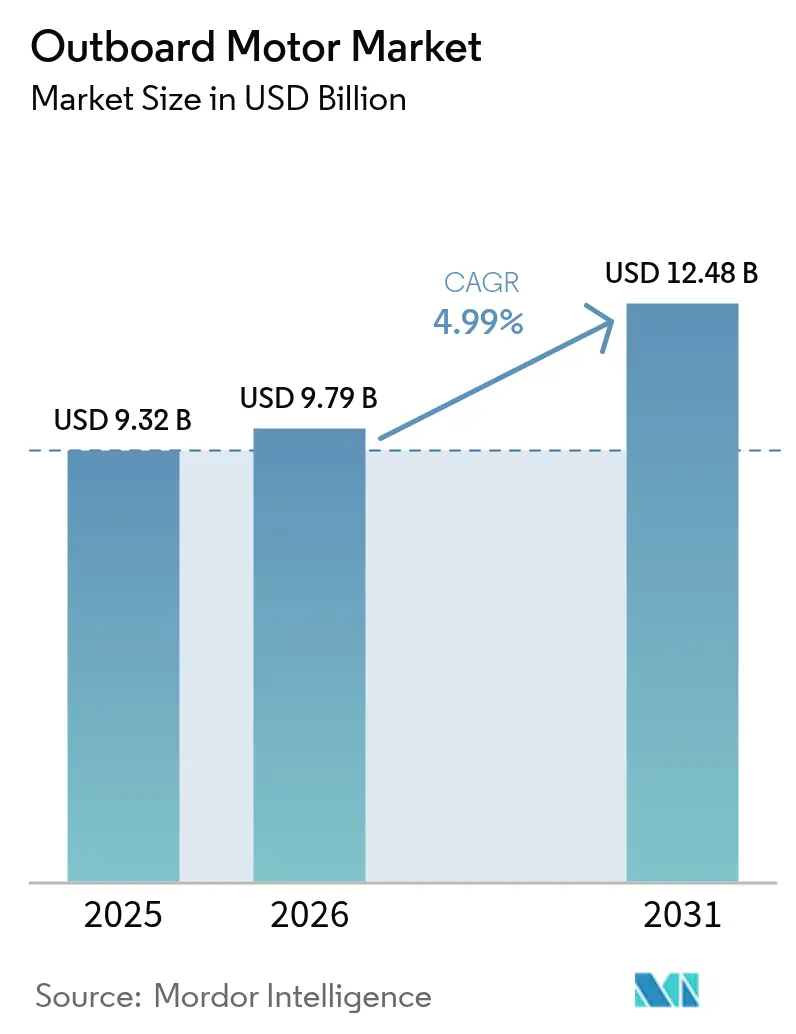

| Marktgröße (2026) | 9.79 Milliarden US-Dollar |

| Marktgröße (2031) | 12.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.99% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Außenbordmotor-Marktanalyse von Mordor Intelligence

Die Größe des Außenbordmotor-Marktes wird im Jahr 2026 auf 9,79 Milliarden USD geschätzt, ausgehend von einem Wert von 9,32 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 12,48 Milliarden USD, was einem Wachstum von 4,99 % CAGR im Zeitraum 2026–2031 entspricht. Das Wachstum wird durch eine vergrößerte Basis von Erstbootsbesitzern nach der Pandemie gestützt, die nun wiederkehrende Ersatz- und Aufrüstungszyklen antreiben, durch die anhaltende Beliebtheit von Benzinmodellen der Mittelklasse für Hochleistungsboote sowie durch rasche Innovationen bei sauberen Antriebsalternativen, die regulatorische Anreize und umweltbewusste Verbraucher anziehen. Seit 2024 eingeleitete Lieferkettenmaßnahmen – wie die vertikale Integration in die Aluminiumbootproduktion und das Multi-Sourcing von Elektronikkomponenten – mindern schrittweise die Kostenvolatilität und ermöglichen es den Herstellern, die Margen zu schützen, auch wenn die Inputpreise schwanken. Unterdessen begünstigen verschärfte Emissionsstandards in den Vereinigten Staaten und der Europäischen Union fortschrittliche Viertakt- und elektrische Antriebe und treiben die Forschungsausgaben in Richtung emissionsarmer und alternativer Kraftstoffplattformen. Der Wettbewerbsdruck nimmt zu, da Elektro-Spezialisten in höhere PS-Klassen vordringen, die einst von Verbrennungsmotoren dominiert wurden, und den Außenbordmotor-Markt nach Leistung, Preis und Umweltprofil weiter segmentieren.

Wesentliche Erkenntnisse des Berichts

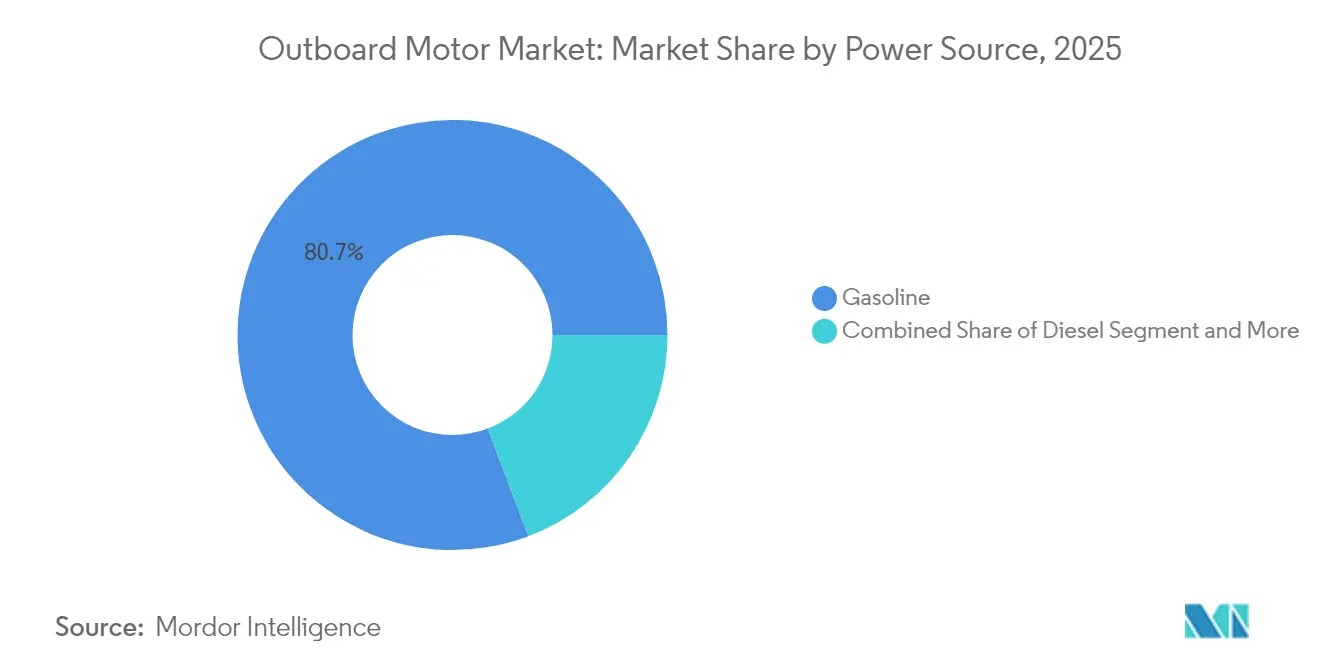

- Nach Energiequelle hielten Benzinmotoren im Jahr 2025 einen Marktanteil von 80,74 % am Außenbordmotor-Markt, während Elektroeinheiten im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 5,02 % wachsen werden.

- Nach Anwendungstyp entfiel auf die Freizeitschifffahrt im Jahr 2025 ein Anteil von 75,68 % an der Außenbordmotor-Marktgröße; das Segment der gewerblichen Flotten wird im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 5,16 % wachsen.

- Nach Schubklasse dominierte das Mittelklasse-Segment von 26–150 PS im Jahr 2025 mit einem Marktanteil von 52,96 % am Außenbordmotor-Markt, während tragbare Einheiten unter 25 PS im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 5,08 % wachsen werden.

- Nach PS-Bereich entfielen auf Modelle mit 100–199 PS im Jahr 2025 35,55 % der Außenbordmotor-Marktgröße; Motoren unter 30 PS werden im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 5,20 % wachsen.

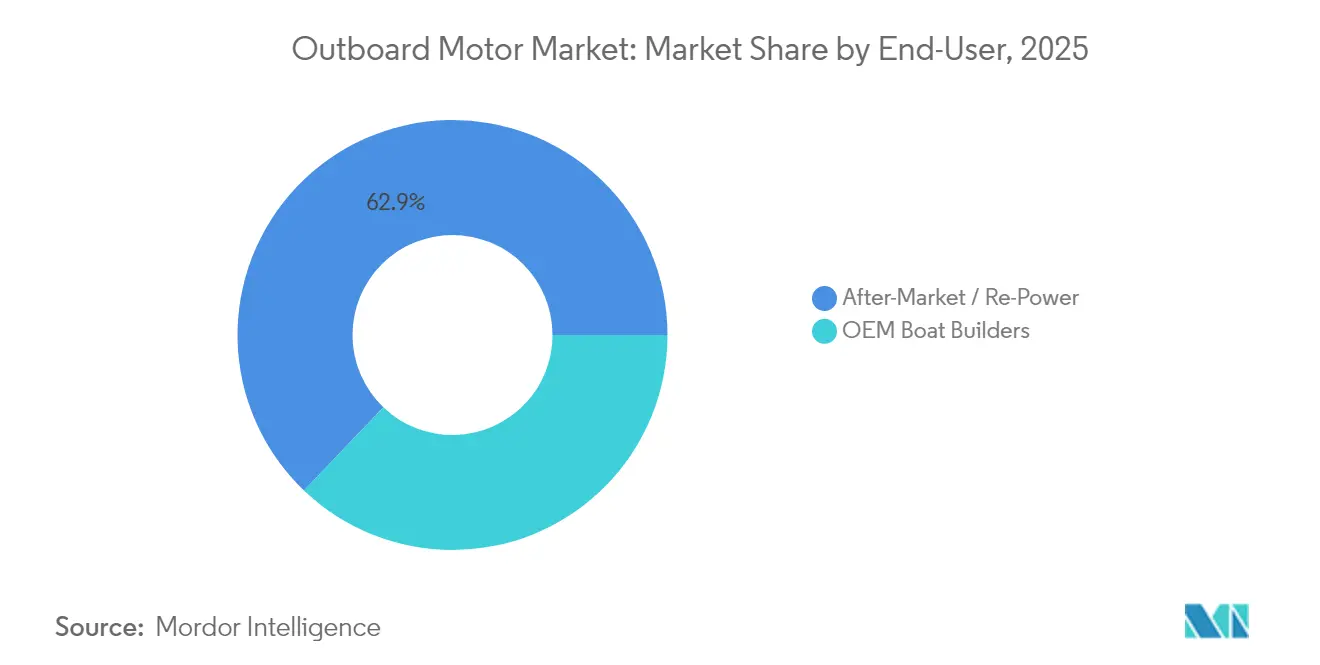

- Nach Endnutzer kontrollierten Nachrüst- und Gebrauchtmarktkanäle im Jahr 2025 einen Anteil von 62,86 % an der Außenbordmotor-Marktgröße, während das Segment der OEM-Bootshersteller im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 5,11 % wachsen wird.

- Nach Vertriebskanal hielten direkte Marinehändler im Jahr 2025 einen Anteil von 67,44 %; das von reinen Online-Plattformen angeführte Kanalsegment wird im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 5,22 % wachsen.

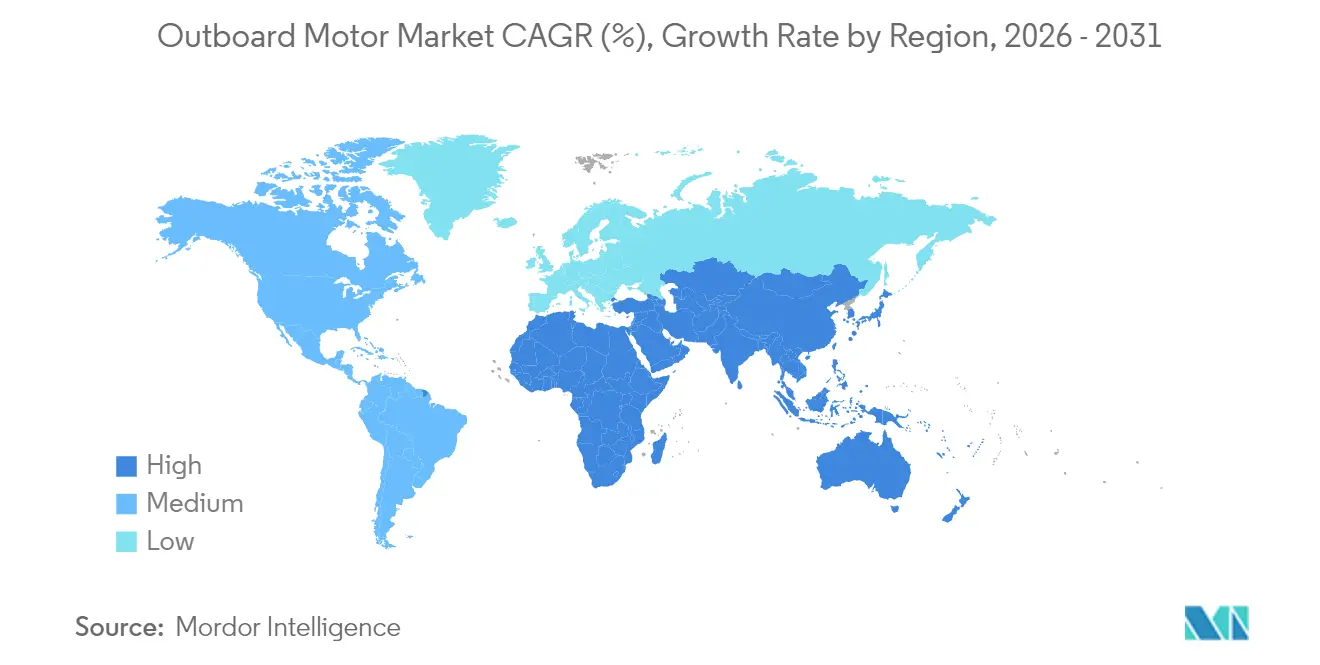

- Nach Geografie führte Nordamerika mit einem Außenbordmotor-Marktanteil von 38,32 % im Jahr 2025, während der asiatisch-pazifische Raum im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 5,13 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Außenbordmotor-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltender Boom bei Erstbootsbesitzern | +1.2% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anstieg bei Hochleistungs-PS | +0.8% | Nordamerika und Australien, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Regulatorische Wende hin zur Viertakt-Effizienz | +0.7% | Nordamerika und EU, frühe Übernahme im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Gewerbliche Überwachungsbehörden | +0.4% | Global, mit frühen Gewinnen in Nordamerika, EU und Australien | Langfristig (≥ 4 Jahre) |

| Durch CO₂-Zertifikate finanzierte Elektrifizierung | +0.3% | Kalifornien, Singapur, EU-Häfen | Kurzfristig (≤ 2 Jahre) |

| Piloteinführung nachhaltiger mariner Kraftstoffersatzstoffe | +0.2% | Vereinigtes Königreich, Kalifornien, Texas mit geplanter Erweiterung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom bei Erstbootsbesitzern nach COVID-19

Neukunden, die ihre ersten Boote in den Jahren 2020–2021 kauften, bilden weiterhin die Grundlage der Ersatznachfrage im Außenbordmotor-Markt, da sie von Einstiegsbooten auf Modelle mit höheren PS-Zahlen wechseln. Die monatlichen US-Neubootverkäufe stiegen von April bis Mai 2020 sprunghaft an, und Kundenbindungsumfragen zeigen, dass die meisten dieser Eigentümer aktiv bleiben und viele innerhalb von fünf Jahren Antriebsaufrüstungen planen[1]"Statistische Zusammenfassung der US-amerikanischen Freizeitschifffahrt 2025," Nationaler Verband der Freizeitbootshersteller, nmma.org. Hersteller sprechen diese Gruppe mit gebündelten Nachrüstpaketen und Finanzierungsanreizen an und sichern sich den lebenslangen Kundenwert, da Eigentümer immer wieder Händler für größere Motoren, intelligente Steuerungen und kraftstoffsparende Technologien aufsuchen.

Nachrüstung von Offshore-Booten mit Hochleistungsmotoren (mehr als 300 PS)

Hochseeangler und Charterbootbetreiber installieren zunehmend drei oder vier Außenbordmotoren mit mehr als 300 PS – wie Mercury Marines 5,7-Liter-V10 Verado – auf vorhandenen Rümpfen, um automobile Beschleunigung zu erzielen, ohne neue Boote kaufen zu müssen. Nachrüstungen kosten oft zwei Fünftel weniger als ein neuer Rumpf und liefern dennoch vergleichbare Höchstgeschwindigkeitsgewinne, was die Nachrüstung zu einem margenstärken Wachstumsbereich für Motorenhersteller macht[2]"Verado® 5.7L V10 Außenbordmotor," Mercury Marine, mercurymarine.com.

Regulatorische Wende hin zur Viertakt-Effizienz

Die US-EPA Tier III Zündungsregel und die EU-Stufe-V-Anforderungen schaffen karburierte Zweitaktmodelle schrittweise ab und lenken den Außenbordmotor-Markt in Richtung saubererer Viertaktplattformen, die den Kraftstoffverbrauch um ein Viertel senken und Partikelemissionen drastisch reduzieren[3]"Emissionsstandards für funkengesteuerte Schiffsmotoren," US-amerikanische Umweltschutzbehörde, epa.gov. Compliance-Zeitpläne erzeugen vorhersehbare Stilllegungszyklen und ermutigen Eigentümer, digital gesteuerte Viertakter einzuführen, die den Wiederverkaufswert steigern.

Gewerbliche Überwachungsbehörden setzen auf schwefelarme Diesel-Außenbordmotoren

Küstenwachen und Strafverfolgungsflotten weltweit spezifizieren Diesel-Außenbordmotoren wegen ihrer Reichweiten- und Drehmomentvorteile auf langen Patrouillenrouten. Schwefelarme Dieselpreise und bestehende Versorgungsinfrastruktur verkürzen die Amortisationszeiten im Vergleich zu Benzinmotoren, während neuere 200-PS-Diesel-Modelle benzinähnliche Leistungsgewichtsverhältnisse bieten, die den Plattformwechsel erleichtern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schrittweise Verschärfung der Stufe-V-/EPA-SI-Emissionsgrenzwerte | -0.6% | EU und Nordamerika, mit Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei Aluminium und Elektronik | -0.4% | Global, besonders ausgeprägt in Fertigungszentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Abhängigkeit von seltenen Erden | -0.3% | Global, konzentriert im Elektrosegment | Langfristig (≥ 4 Jahre) |

| Konsolidierung des Händlernetzes | -0.2% | Nordamerika und Europa, ländliche Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der Stufe-V-/EPA-SI-Emissionsgrenzwerte

Strengere Obergrenzen für NOx, CO und Feinstaub zwingen kleine Hersteller, in kostspielige katalytische Nachbehandlung zu investieren oder regulierte Märkte zu verlassen. Motorensegmente der Mittelklasse sind am stärksten betroffen, da Verbraucher erhebliche Preiserhöhungen ablehnen, was das Volumenwachstum so lange mindert, bis Compliance-Lösungen kostenneutral werden.

Volatilität bei Aluminium- und Elektronikversorgung

Die Aluminiumpreise stiegen 2024 um mehr als ein Fünftel, während globale Mikrocontroller-Engpässe die Lieferzeiten für Außenbordmotoren auf sechs Monate ausdehnten und die Rentabilität im Mittelklassesegment drückten, wo Substitutionsmöglichkeiten begrenzt sind. Yamahas Übernahme des australischen Bootsbauers Telwater ist ein typisches Beispiel für die Strategie der vertikalen Integration zur Sicherung der Metallversorgung und zur Absicherung von Währungsschwankungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Energiequelle: Dominanz von Benzin steht vor Unterbrechung durch Elektroantrieb

Benzin-Außenbordmotoren repräsentierten im Jahr 2025 80,74 % des Außenbordmotor-Marktanteils und bildeten damit den größten einzelnen Umsatzpool innerhalb der Außenbordmotor-Marktgröße. Viertaktdesigns erreichen nun PS-Klassen über 300 mit schlankeren Getriebegehäusen und digitalen Schaltsystemen, die EPA-Stufe-III-Grenzwerte erfüllen, und sichern so die Loyalität von Hochseeanglerн und Hochleistungskreuzfahrern. Hersteller bewerben Nachmarkt-Propellersätze und Joystick-Steuerungen übergreifend, um den Lebenszyklus-Wert zu steigern und Verbrennungsmotoren während des Energieübergangs relevant zu halten.

Der Elektroantrieb führt das Wachstumsranking der Energiequellen mit einer CAGR von 5,02 % an, angetrieben durch Null-Emissions-Mandate für Hafenfahrzeuge und CO₂-Zertifikat-Finanzierungsprogramme an beiden Küsten der Vereinigten Staaten. Torqeedos 50-kW-Deep-Blue und Yamahas 48-V-HARMO-Plattform veranschaulichen, wie leise Lösungen mit sofortigem Drehmoment Häfen mit strengen Lärm- und Emissionsvorschriften überzeugen. Batterie-Tauschstationen und schwimmende Solar-Ladepontons reduzieren die Reichweitenangst für Mietflotten. Dies zeigt, dass klar definierte Betriebszyklen wie Begleitboote und Kurzstrecken-Wassertaxis vollständig elektrifiziert werden können, ohne betriebliche Einbußen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Anwendungstyp: Freizeitvolumen, gewerbliche Marge

Die Freizeitschifffahrt beanspruchte im Jahr 2025 75,68 % der Außenbordmotor-Marktgröße, nachdem die Neubootverkäufe während der Lockdowns 2020 sprunghaft anstiegen. OEMs bündeln farblich abgestimmte Motorhauben, Touchscreen-Helmbildschirme und Plug-and-Play-Mobile-Apps, um Lifestyle-Käufer anzusprechen, die nahtlose Benutzererlebnisse schätzen. Abonnementbasierte Wartungspläne und erweiterte Garantien wandeln Freizeitbesitzer in vorhersehbare Annuitätsströme für Händler um.

Gewerbliche Flotten, einschließlich Patrouille, Fischerei, Charter und Aquakultur, wachsen schneller mit einer CAGR von 5,16 %. Ihre Gesamtbetriebskostengleichungen begünstigen kraftstoffsparende Viertakter und Dieselmodelle, die Ausfallzeiten minimieren. Regierungen nutzen Konjunkturbudgets zur Modernisierung von Überwachungsfahrzeugen, während große Fischzuchtbetriebe Hilfsschlepper elektrifizieren, um Nachhaltigkeitsziele zu erfüllen. Infolgedessen liegen die Stückdurchschnittspreise in gewerblichen Kanälen um ein Viertel über dem Freizeitmittel und treiben das Umsatzwachstum auch bei niedrigeren Volumina an.

Nach Schubklasse: Mittelklasse-Kern, Aufwärtspotenzial bei Tragbaren

Das Mittelklasse-Segment von 26–150 PS lieferte im Jahr 2025 einen Außenbordmotor-Marktanteil von 52,96 %, da es den Leistungsbedarf von Pontonbooten, Bugridersn und Küstenfischerbooten deckt, die Häfen weltweit bevölkern. OEMs haben diese Kategorie mit Magerverbrennung, variabler Einlassgeometrie und mikroelektronischen Ölsensoren aufgefrischt und seit 2023 eine um ein Zehntel bessere Kraftstoffeffizienz erzielt, während die Listenpreise real stabil gehalten wurden.

Tragbare Einheiten bei oder unter 25 PS werden eine CAGR von 5,08 % erzielen, begünstigt durch Elektrifizierungsrückenwind, leichtere Verbundwerkstoff-Unterteile und die Übernahme im Tourismusbereich in geschützten Seen, wo Verbrennungsmotoren verboten sind. Kofferformatige Akkupakete ermöglichen es Mietern, Energiequellen für das nächtliche Aufladen nach Hause zu tragen, und umgehen so Einschränkungen der Dockseiteninfrastruktur. Hersteller bündeln Zubehör wie klappbare Heckspiegel-Halterungen und Bluetooth-Motortelemetrie, um ihr Angebot in einem überfüllten Markt zu differenzieren.

Nach PS-Bereich: Süßer Fleck bei 100–199 PS

Motoren mit 100–199 PS entfielen im Jahr 2025 auf 35,55 % der Außenbordmotor-Marktgröße und trieben beliebte Boote von 20 bis 24 Fuß sowohl im Salz- als auch im Süßwassersegment an. Dieser Sweet Spot balanciert Anschaffungskosten, Anhängergewicht und Kraftstoffeffizienz aus und macht ihn zum bevorzugten Aufrüstungspfad für Erstbesitzer, die von Einstiegsmodellen aufsteigen.

Einheiten unter 30 PS werden mit einer CAGR von 5,20 % beschleunigen, da Segelschulen, Begleitboote und Mietflotten elektrifizieren. Motor-Akkupakete wiegen jetzt 28 % weniger als ihre Vorgänger von 2022 und liefern dabei etwa ein Fünftel mehr Schub, was den Gewichtsvorteil von Benzin untergräbt. Umgekehrt werden Modelle mit mehr als 300 PS eine Nische, aber lukrativ bleiben, gestützt durch Luxus-Center-Console-Hersteller, die Dreifachmotor-Konfigurationen mit einer Höchstgeschwindigkeit von über 70 Meilen pro Stunde bedienen.

Nach Endnutzer: Nachrüstmarkt dominiert den Hafen

Nachrüst- und Gebrauchtmarktverkäufe kontrollierten im Jahr 2025 62,86 % des Außenbordmotor-Marktanteils, was die durchschnittliche Rumpflebensdauer von 25 Jahren widerspiegelt, die alle 7–10 Jahre Antriebsaufrüstungen fördert. Händler veranstalten „Nachrüst-Wochenenden” mit Vor-Ort-Finanzierung und Inzahlungnahme-Gutschriften, die es Eigentümern ermöglichen, von veralteten Zweitaktern auf kraftstoffeinspritzende Viertakter umzusteigen, ohne ihre Boote zu wechseln.

OEM-Installationen, die mit neuen Rümpfen verkauft werden, werden schneller mit einer CAGR von 5,11 % wachsen, da Bootsbauer integrierte digitale Helm-Suiten und Joystick-Docking vorinstallieren. Partnerschaften zwischen Motorenherstellern und Bootmarken (z. B. Brunswicks Sea-Ray-Linien mit werkseitig installierten Mercury-Joystick-Systemen) erhöhen die Wechselkosten und sichern langfristige Plattformtreue.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Vertriebskanal: Händlerdominanz trifft auf digitalen Aufschwung

Stationäre Marinahändler machten im Jahr 2025 67,44 % des Motorumsatzes aus, bedingt durch die Komplexität von Ausrüstung, Garantieaktivierung und regelmäßiger Wartung. Außenbordmotor-Marktteilnehmer fördern zertifizierte Serviceausbildung und Ersatzteilbevorratung, um den Markenruf zu wahren und den Wiederverkaufswert zu erhalten.

Reine Online-Händler und Marktplatzplattformen werden mit einer CAGR von 5,22 % wachsen, indem sie Heimwerker-Eigentümer ansprechen, die Außenbordmotoren unter 20 PS, Propeller und ECU-Upgrade-Kits kaufen. Flexible Erfüllungsoptionen, Versand in den Laden, Abholung am Straßenrand oder Drohnenlieferung an den Dock, ziehen technisch versierte Bootsfahrer an, obwohl Hochleistungsinstallationen aufgrund von Haftungs- und Kalibrierungsanforderungen weiterhin dem Händlerbereich vorbehalten bleiben.

Geografische Analyse

Nordamerika hielt im Jahr 2025 38,32 % des Außenbordmotor-Marktanteils, verankert durch die vielfach registrierten Boote der Vereinigten Staaten und ein ausgereiftes Marinanetzwerk, das eine hohe Auslastung förderte. EPA-Luftreinhaltungsvorschriften beschleunigen den raschen Wechsel von karburierten Zweitaktern, und staatliche Lärmregeln in Florida, Kalifornien und Minnesota beschleunigen die Einführung von Viertaktern. Die Händlerkonsolidierung schafft regionale Superstores, die in der Lage sind, jede Leistungsklasse zu bevorraten und mobile Serviceeinheiten anzubieten, die Ausfallzeiten in den Spitzenmonaten des Sommers gering halten.

Der asiatisch-pazifische Raum wird voraussichtlich die höchste regionale CAGR von 5,13 % bis 2031 verzeichnen, angetrieben durch das steigende verfügbare Einkommen der Mittelschicht in China, Indien, Thailand und Indonesien. Die Regierungen in Vietnam und auf den Philippinen modernisieren handwerkliche Fischereiflotten mit langlebigen Viertaktern der Mittelklasse, um neuen Küstenemissionsnormen zu entsprechen, und schaffen damit erhebliche Ersatzzyklen. Inländische Hersteller in China liefern kleinere tragbare Elektromodelle, doch importierte japanische und amerikanische Marken dominieren PS-Klassen über 100 aufgrund ihres Leistungsrufs.

Europa bleibt ein hochwertiges, regulierungsgeprägtes Umfeld, in dem Stufe-V-Emissionen bereits veraltete Zweitakter auf den meisten Binnenwasserstraßen eliminiert haben. Skandinavische Seenbezirke sind Pilotregionen für HVO-Tankstellen, die bestehenden Viertaktflotten ermöglichen, den CO₂-Ausstoß um bis zu vier Fünftel zu reduzieren. Gleichzeitig setzen die Kanäle in Amsterdam und Venedig Null-Emissions-Mandate durch, die Randantrieb-Elektromotoren begünstigen. Der südeuropäische Chartersektor erholt sich nach der Pandemie stark und erneuert Flotten mit Joystick-gesteuerten Doppel-Außenbordmotoren mit 150–200 PS, was die Stückdurchschnittspreise in der gesamten Region anhebt.

Wettbewerbslandschaft

Traditionelle Marktführer – Brunswick (Mercury Marine), Yamaha, Suzuki und Honda – prägen weiterhin die Markterzählung der Außenbordmotor-Branche, indem sie Skalenfertigung mit proprietärer ECU-Software und globalen Händlernetzwerken kombinieren. Mercurys Markteinführung der V10-Verado-Serie im Jahr 2025 erweiterte die Abdeckung auf 350–400 PS, ohne die Blockbreite zu erhöhen, und unterstreicht damit inkrementelle Innovationsstrategien, die den Marktanteil in der Hochleistungskategorie schützen. Yamaha erweiterte seine elektrische Reichweite durch die Einführung des 48-V-HARMO-Systems und den Erwerb von Beteiligungen an Batterieintegratoren, was signalisiert, dass etablierte Unternehmen kein Terrain im Bereich sauberer Antriebe preisgeben werden.

Marktdisruptoren wie Torqeedo, Vision Marine Technologies und Pure Watercraft zielen auf Nischenbereiche ab, in denen die Vorteile des Elektroantriebs die Reichweitenbeschränkungen überwiegen, und skalieren dann in höhere PS-Klassen. Vision Marines 180-PS-E-Motion-Paket brach beim Lake-of-the-Ozarks-Shootout 2024 Beschleunigungsrekorde und bewies, dass batteriebetriebene Geschwindigkeit in Mainstream-Runabouts realisierbar ist. Frühphasige Akteure, die sich auf Wasserstoff- oder Ammoniakverbrennung konzentrieren, bieten Optionen für Null-Kohlenstoff-Roadmaps, obwohl die Infrastruktur noch im Entstehen begriffen ist.

Strategische Maßnahmen betonen die Ökosystemkontrolle: Mercurys SmartCraft-Connect-API kommuniziert jetzt mit 40 Drittanbieter-Apps, während Yamahas Helm-Master-EX-Joystick-System Autopilot und GPS-Ankerfunktionen integriert. Zulieferer verfolgen vertikale Integration, veranschaulicht durch Suzukis hauseigenes Kraftstoffeinspritzer-Werk und Hondas hauseigenen Blockguss, um die Komponentenverfügbarkeit angesichts geopolitischer Handelsrisiken zu sichern. Partnerschaften mit Marinabetreibern zur Schnellladeinfrastruktur oder HVO-Versorgung erweitern die Umsatzpools jenseits des Motorgeschäfts.

Führende Unternehmen der Außenbordmotor-Branche

Yamaha Motor Co. Ltd

Honda Marine

Suzuki Motor Corporation

Tohatsu Corporation

Brunswick Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Yamaha stellte den HARMO Elektro-Randantrieb-Außenbordmotor vor, der einem 9,9-PS-Benzinmotor entspricht, erhältlich mit 20-Zoll- und 25-Zoll-Schaft und modularen Lithiumpaketen.

- Februar 2025: Honda Marine aktualisierte sein inline-Trio BF115/BF140/BF150 und die BF200/BF225/BF250-V6-Reihe mit verbessertem Korrosionsschutz und 2 % Kraftstoffverbrauchsverbesserung bei Reisedrehzahl.

- November 2024: Suzuki brachte sein V6-200-PS-Modell mit neu gestaltetem Unterteil und elektronischer Drossel- und Schaltung neu auf den Markt und versprach eine um 12 % bessere Lochschuss-Leistung gegenüber der Version von 2022.

Berichtsumfang des globalen Außenbordmotor-Marktes

Ein Außenbordmotor ist eine Art Bootsantriebssystem, das zu den verbreitetsten motorisierten Methoden zum Antreiben von Wasserfahrzeugen gehört. Im Gegensatz zu Innenbordmotoren ist dieser Motortyp für die Montage außen am Heckspiegel oder außerhalb des Boots vorgesehen, was mehr Platz im Inneren ermöglicht. Außenbordmotoren haben viele Vorteile, darunter ein hohes Leistungsgewichtsverhältnis, einfache Installation und Wartung sowie verlängerte Wartungsintervalle.

Der Außenbordmotor-Markt ist segmentiert nach Anwendungstyp (gewerblich und Freizeit), Schub (tragbar, Mittelklasse und Hochleistung) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum und Rest der Welt). Der Bericht bietet Marktgröße und -prognosen für den untersuchten Markt in Wert (USD) für alle oben genannten Segmente.

| Benzin |

| Diesel |

| Elektrisch |

| Hybrid/Propan/Flüssiggas |

| Freizeit |

| Gewerblich |

| Tragbar |

| Mittelklasse |

| Hochleistung |

| Unter 30 PS |

| 30–99 PS |

| 100–199 PS |

| 200–299 PS |

| Mehr als oder gleich 300 PS |

| OEM-Bootshersteller |

| Nachrüst-/Gebrauchtmarkt |

| Direkter Marinehändler |

| Reiner Online-Handel |

| Boot-OEM-integriert |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Rest von Nordamerika | |

| Südamerika | Brasilien |

| Mexiko | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas |

| Nach Energiequelle | Benzin | |

| Diesel | ||

| Elektrisch | ||

| Hybrid/Propan/Flüssiggas | ||

| Nach Anwendungstyp | Freizeit | |

| Gewerblich | ||

| Nach Schubklasse | Tragbar | |

| Mittelklasse | ||

| Hochleistung | ||

| Nach PS-Bereich | Unter 30 PS | |

| 30–99 PS | ||

| 100–199 PS | ||

| 200–299 PS | ||

| Mehr als oder gleich 300 PS | ||

| Nach Endnutzer | OEM-Bootshersteller | |

| Nachrüst-/Gebrauchtmarkt | ||

| Nach Vertriebskanal | Direkter Marinehändler | |

| Reiner Online-Handel | ||

| Boot-OEM-integriert | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Rest von Nordamerika | ||

| Südamerika | Brasilien | |

| Mexiko | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle globale Wert des Außenbordmotor-Sektors und seine projizierte Wachstumsrate?

Der Sektor wird im Jahr 2026 auf 9,79 Milliarden USD bewertet und wird voraussichtlich bis 2031 auf 12,48 Milliarden USD steigen, was einer jährlichen Wachstumsrate von 4,99 % entspricht.

Welche Energiequelle expandiert im Außenbordmotorenbereich am schnellsten?

Elektrische Außenbordmotoren führen das Wachstum mit einer CAGR von 5,02 % bis 2031 an, unterstützt durch Null-Emissions-Mandate und CO₂-Zertifikat-Finanzierung für Begleit- und Hafenfahrzeuge.

Welche Region wird in den nächsten fünf Jahren den größten inkrementellen Nachfragezuwachs verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich die stärkste regionale Expansion mit einer CAGR von 5,13 % verzeichnen, angetrieben durch steigende Freizeitausgaben der Mittelschicht und Aufrüstungen von Fischereiflotten.

Welcher PS-Bereich generiert derzeit das höchste Einheitsvolumen?

Motoren mit 100–199 PS halten den größten Anteil mit 35,55 % und decken den Leistungsbedarf beliebter Freizeitboote von 20 bis 24 Fuß.

Wie konzentriert ist der Lieferantenwettbewerb in diesem Bereich?

Der kombinierte Anteil der fünf größten Marken – Brunswicks Mercury, Yamaha, Suzuki, Honda und Torqeedo – liegt bei nahezu drei Fünfteln des Marktanteils, was auf eine moderate Konzentration mit Raum für Marktdisruptoren hinweist.

Was sind die Hauptfaktoren, die Eigentümer dazu veranlassen, bestehende Motoren zu ersetzen?

Strengere Stufe-V-/EPA-Emissionsvorschriften, der Wunsch nach besserer Kraftstoffeffizienz und die kosteneffektive Nachrüstung von Offshore-Booten veranlassen viele Bootsbesitzer, von älteren Zweitaktmodellen auf moderne Viertakt- oder Elektroalternativen umzurüsten.

Seite zuletzt aktualisiert am: