Terminal Traktor Markt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.41 Milliarden US-Dollar |

| Marktgröße (2031) | 1.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.70% CAGR |

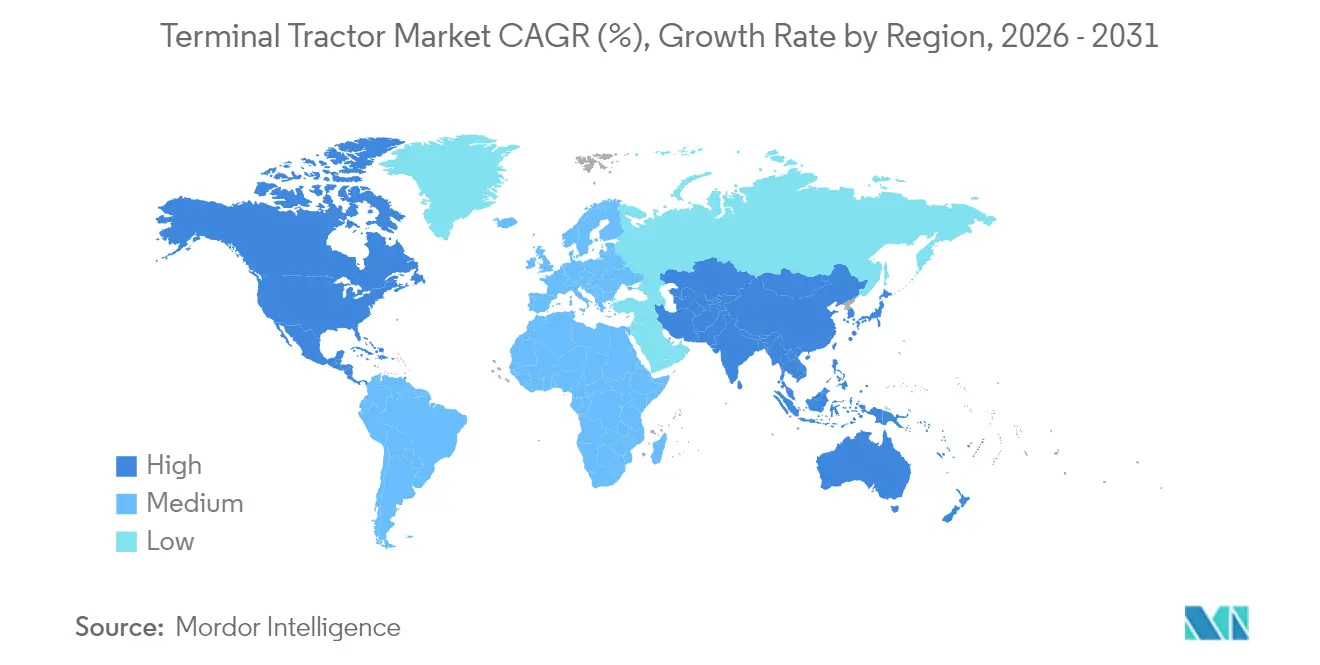

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Terminal Traktor Markt Analyse von Mordor Intelligence

Die Größe des Terminal Traktor Marktes wird im Jahr 2026 auf 1,41 Milliarden USD geschätzt, ausgehend von einem Wert von 1,35 Milliarden USD im Jahr 2025 mit Prognosen für 2031, die 1,78 Milliarden USD zeigen, und wächst mit einem CAGR von 4,7 % über den Zeitraum 2026–2031. Das Wachstum wird durch eine beschleunigte Elektrifizierung, strengere Emissionsvorschriften und den stetigen Anstieg kooperativer Autonomie zwischen Softwareunternehmen und etablierten OEMs vorangetrieben. Dieselaggregate verankern nach wie vor 63,20 % der weltweiten Nachfrage, doch batterieelektrische Alternativen verzeichnen die höchste Expansionsrate, da Häfen und Distributionszentren die Betriebsemissionen und Wartungskosten senken möchten. Nordamerika behält die Führung beim Umsatz dank strenger Vorschriften des California Air Resources Board, während der asiatisch-pazifische Raum aufgrund chinesischer Hafenautomatisierung und indischer Logistikinvestitionen den schnellsten Aufwärtstrend verzeichnet. Vermietung und kurzfristige Leasingmodelle schaffen einen weiteren strukturellen Rückenwind, da Betreiber Flexibilität wünschen, wenn sich Antriebs- und Digitaltechnologien schneller ändern als ein typisches 7-Jahres-Abschreibungsfenster. Im gesamten Terminal Traktor Markt verzeichnen vollautonome Modelle, Premium-6x4- und 4x4-Antriebsstränge sowie Varianten mit höherer Kapazität (über 100 Tonnen) steigende Auftragsbücher, da Megaschiffe und E-Commerce-Fulfillment-Center die Leistungsanforderungen verschärfen.

Wesentliche Erkenntnisse des Berichts

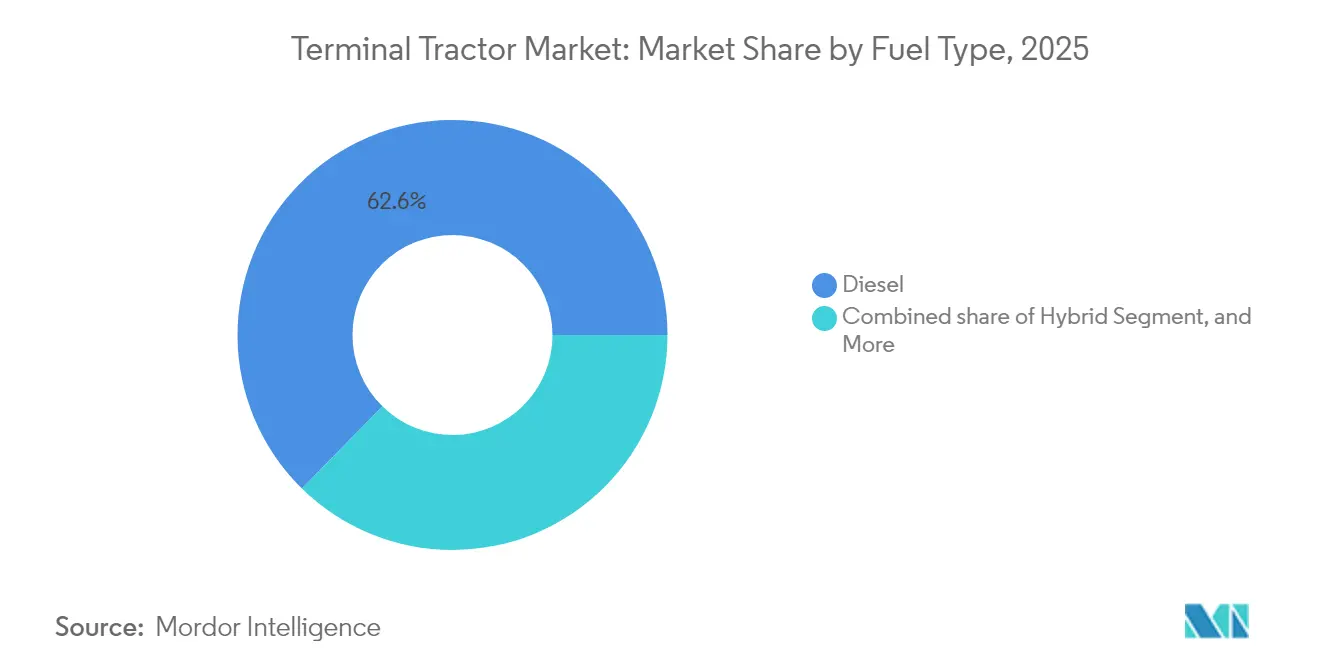

- Nach Kraftstofftyp führte Diesel mit 62,65 % des Terminal Traktor Marktanteils im Jahr 2025; batterieelektrische Modelle sollen bis 2031 mit einem CAGR von 17,6 % wachsen.

- Nach Fahrzeugtyp hielt der manuelle Betrieb 74,55 % des Terminal Traktor Marktanteils im Jahr 2025, während vollautonome Einheiten mit einem CAGR von 21,2 % bis 2031 das schnellste Wachstum repräsentieren.

- Nach Antriebskonfiguration erfasste 4x2 im Jahr 2025 64,10 % des Terminal Traktor Marktanteils; 6x4 soll zwischen 2026 und 2031 mit einem CAGR von 9,7 % expandieren.

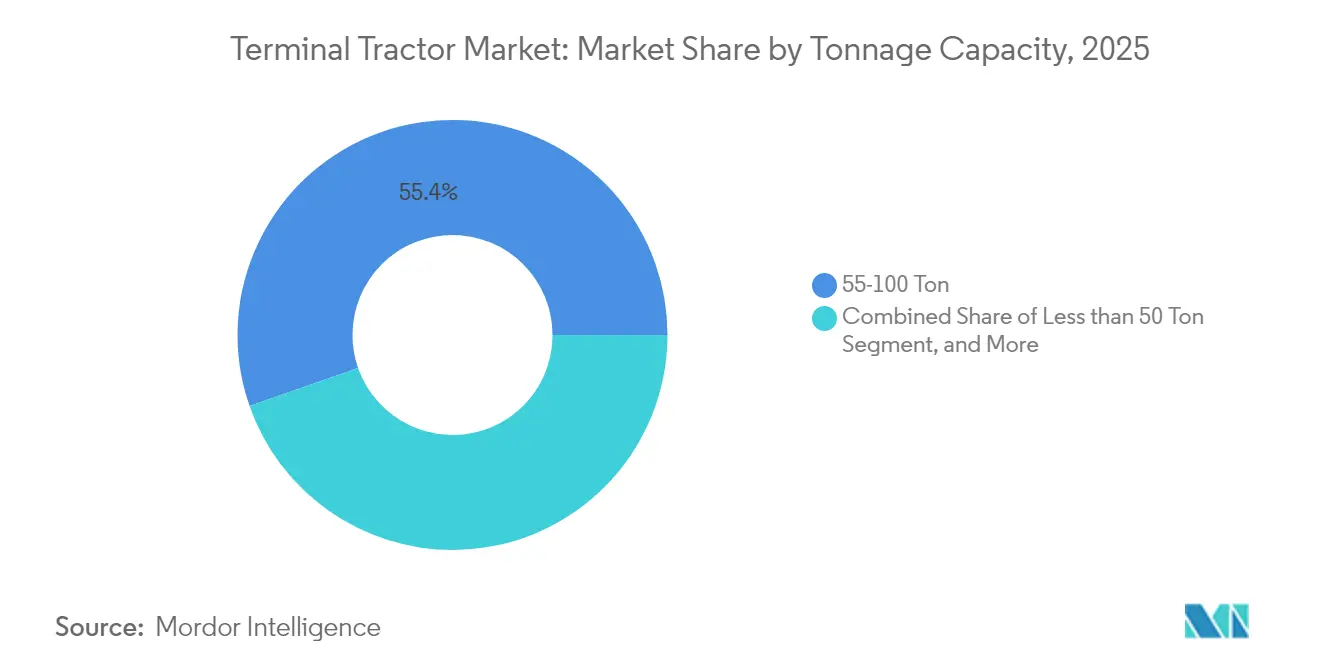

- Nach Tonnagekapazität entfielen auf Modelle von 50–100 Tonnen 55,35 % der Terminal Traktor Marktgröße im Jahr 2025; Einheiten mit mehr als 100 Tonnen prognostizieren einen CAGR von 7,3 %.

- Nach Endverbrauchsbranche beherrschten Einzelhandel & E-Commerce-3PLs 31,95 % des Terminal Traktor Marktanteils im Jahr 2025, während Automobilfabrik-OEM-Höfe das höchste Wachstum mit einem CAGR von 8,5 % verzeichneten.

- Nach Geografie erzielte Nordamerika 36,30 % des Terminal Traktor Marktumsatzes im Jahr 2025; der asiatisch-pazifische Raum ist bis 2031 auf einen CAGR von 6,9 % ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Terminal Traktor Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge IMO- & CARB-Emissionsvorschriften beschleunigen die Einführung elektrischer Rangiertraktoren | +1.5% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| E-Commerce-getriebener Anhängerumschlag erhöht die Zyklen von Terminal Traktoren | +1.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Grüne Wasserstoff-Pilotprojekte in EU-Häfen ermöglichen Brennstoffzellen-Terminal Traktoren | +0.7% | Europa, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Aufstieg des Mietmodell-Lagerwesens in Indien beschleunigt kurzfristiges Traktor-Leasing | +0.6% | Asien-Pazifik, insbesondere Indien | Mittelfristig (2–4 Jahre) |

| 4x4-Antriebsnachfrage aus intermodalen Schienengüterverkehrsanlagen in den nordischen Ländern steigert den Absatz von Premium-Traktoren | +0.4% | Nordische Länder, Nordamerika | Mittelfristig (2–4 Jahre) |

| KI-gestützte Flottenoptimierungssoftware erhöht Auslastungsraten & Ersatzzyklen | +0.3% | Global, mit früher Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-getriebener Anhängerumschlag erhöht die Zyklen von Terminal Traktoren

Steigende Online-Handelsvolumina veranlassen nordamerikanische Mega-Fulfillment-Center, Anhängerbewegungen 2,77-mal schneller als in herkömmlichen Einzelhandels-Drehscheiben zu verarbeiten – ein Wandel, der die Belastungszyklen erhöht und die Flottenalterung beschleunigt. Elektrische Modelle werden bevorzugt, da ihre Wartungskosten 60–75 % unter denen von Dieseläquivalenten liegen [1] "Führende OEM-Hersteller elektrischer Rangiertraktoren in den USA", YMX Logistics, ymxlogistics.com, sodass Betreiber Rund-um-die-Uhr-Schichten ohne lange Servicepausen aufrechterhalten können. Flottenmanager schreiben nun hochwertige Rahmen, verstärkte Antriebsstrangkomponenten und intelligente Hofverwaltungssoftware vor, um 24/7-Verkehrsspitzen zu bewältigen. Der daraus resultierende Anstieg der Auslastung macht premium-bepreiste Einheiten finanziell rentabel und verstärkt so die laufende Migration hin zu alternativen Antrieben im Terminal Traktor Markt. Vergleichbare Muster entstehen in europäischen Postverteilungszentren, was auf eine geografisch breitere Ausbreitung hindeutet.

Strenge IMO- & CARB-Emissionsvorschriften beschleunigen die Einführung elektrischer Rangiertraktoren

Californias Mobile-Source-Strategie 2025 schreibt eine 90-prozentige Reduzierung der NOx-Emissionen und eine 80-prozentige Reduzierung der Dieselpartikelemissionen aus der Frachtumschlagsausrüstung bis 2026 vor. Ähnliche Ziele finden sich in der IMO-Dekarbonisierungsstrategie 2023, die globale Häfen unter Druck setzt, Dieselflotten umzurüsten. Angesichts bevorstehender Compliance-Fristen bieten elektrische Terminal Traktoren einen kurzfristigen Weg, da sie weniger Infrastrukturumbau erfordern als Kaianlagen oder Landstromanlagen. Der Hafen von Long Beach integriert emissionsfreie Rangiertraktoren und verarbeitet dabei weiterhin Rekordcontainervolumina, was die Machbarkeit unter Hochdurchsatzbedingungen demonstriert [2] "Zustand der Häfen & Ozeanfrachtführer", Food Logistics, foodlogistics.com. Diese Vorschriften verengen die Entscheidungsfenster und zwingen Beschaffungsteams, batterieelektrische Modelle trotz höherer Anschaffungspreise zu sichern, was eine messbare Expansion im Terminal Traktor Markt vorantreibt.

Grüne Wasserstoff-Pilotprojekte in EU-Häfen ermöglichen Brennstoffzellen-Terminal Traktoren

Nordeuropäische Häfen erproben Wasserstoff-Brennstoffzellen-Rangiertraktoren, um Reichweitenbeschränkungen von Batterien in kalten Klimazonen zu überwinden, wo die Temperaturen unter den Gefrierpunkt sinken. Schnelles H₂-Auffüllen in unter 10 Minuten eignet sich für Shuttles mit hoher Auslastung, die keine 90-minütigen Schnellladeausfallzeiten in Kauf nehmen können. Da die Wasserstoffproduktionskapazität innerhalb der Europäischen Union weiter zunimmt, setzen Terminalbetreiber zunehmend auf gemischte Flottenstrategien. Diese Strategien kombinieren den Einsatz von Batterien für den normalen Tagesbetrieb mit Brennstoffzellen für verlängerte, schwerlastbezogene Zyklen. Dieser Ansatz dient als umsichtige Absicherung gegen potenzielle Infrastrukturrisiken und die mit Batterie-Rohstoffmärkten verbundenen Schwankungen und gewährleistet so einen widerstandsfähigeren und anpassungsfähigeren Betriebsrahmen.

Aufstieg des Mietmodell-Lagerwesens in Indien beschleunigt kurzfristiges Traktor-Leasing

Indiens Lagersektor wandelt sich zu einem Mietmodell-Ansatz, angetrieben durch steigende Nachfrage nach effizienten Logistik- und Lagerlösungen in den Bereichen Einzelhandel, E-Commerce und Landwirtschaft. Dieses Modell betont Flexibilität und Kosteneffizienz, wobei kurzfristiges Traktor-Leasing bei Landwirten an Bedeutung gewinnt, die Produktivität ohne langfristige Verpflichtungen suchen.

Durch den Zugang zu modernen Maschinen in Spitzenzeiten oder für spezifische Projekte werden Kapitalausgaben minimiert und die Anpassungsfähigkeit gesteigert. Die Synergie zwischen Mietlagerhaltung und Traktor-Leasing verbessert die Logistik, optimiert das Lieferkettenmanagement und ermöglicht es Unternehmen, sich schnell an Marktdynamiken anzupassen. Dieser Wandel im indischen Mietmodell-Lagerwesen transformiert das kurzfristige Traktor-Leasing und stärkt Unternehmen mit größerer Flexibilität und operativer Effizienz in einem wettbewerbsintensiven Markt.

Analyse der Hemmniswirkung*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen (CAPEX) von batterieelektrischen/Brennstoffzellen-Terminal Traktoren im Vergleich zu Dieseläquivalenten | -0.9% | Global, ausgeprägt in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Strominfrastruktur in Althafenanlagen verzögert die Einführung von Schnellladestationen | -0.6% | Global, akut im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Volatile Preise für batteriegradiges Nickel & Lithium erhöhen die Gesamtbetriebskostenprognosen | -0.5% | Global, mit dem höchsten Einfluss in Regionen ohne inländische Batterieproduktion | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Anzahl qualifizierter Techniker für die Wartung autonomer Traktoren in Schwellenmärkten | -0.4% | Asien-Pazifik, Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen (CAPEX) von batterieelektrischen/Brennstoffzellen-Terminal Traktoren im Vergleich zu Dieseläquivalenten

Batterieelektrische Rangiertraktoren werden zu Preisen zwischen 275.000–350.000 USD angeboten, was fast dem Dreifachen der Kosten einer Dieseleinheit von 100.000–125.000 USD entspricht und die Amortisationszeit bei mäßig ausgelasteten Flotten ohne Anreize auf über fünf Jahre verlängert. Wasserstoff-Brennstoffzellen-Modelle sehen sich einer noch steileren Hürde gegenüber, da maßgeschneiderte Komponenten die Listenpreise um 250–300 % erhöhen. Kleinere Logistikdienstleister haben Schwierigkeiten, Finanzierungen zu sichern, die 3-5-jährige Ersatzzyklen abdecken [3] "Terminal Traktor-Bericht", Nordamerikanischer Rat für Frachteffizienz, nacfe.org, insbesondere in Ländern ohne Förderprogramme. Obwohl die Gesamtbetriebskostentrends nun zugunsten elektrischer Modelle tendieren, wenn die jährlichen Betriebsstunden 5.000 überschreiten, schreckt der hohe Anschaffungspreis weiterhin die adressierbare Nachfrage ab und dämpft den Gesamtfortschritt im Terminal Traktor Markt.

Fragmentierte Strominfrastruktur in Althafenanlagen verzögert die Einführung von Schnellladestationen

Althafenanlagen verfügen häufig über elektrische Systeme, die nur für Beleuchtung und Kühlcontainer-Anschlüsse ausgelegt sind und nicht die Mehr-Megawatt-Versorgung bieten, die für Dutzende gleichzeitiger 175-kW-Ladegeräte benötigt wird. Die Eigentümerfragmentierung erschwert Upgrades, da Versorgungsunternehmen, Hafenbehörden und private Terminalbetreiber jeweils separate Netzanschlüsse kontrollieren. Der Netto-Null-Plan der Cleveland-Cuyahoga County Hafenbehörde veranschaulicht, dass die Verstärkung von Zuleitungen die Projektbudgets verdreifachen und zu zweistelligen Vorlaufzeiten führen kann. Bis die Infrastrukturlücken geschlossen sind, müssen Flotten überdimensionierte Ausrüstungspools vorhalten, um Ladezeiten zu kompensieren, was die Kapitalkosten erhöht und die Einführung batterieelektrischer Modelle verlangsamt, insbesondere an asiatisch-pazifischen Althafenanlagen, wo die Durchsatzerweiterung die Stromnetze bereits belastet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kraftstofftyp: Elektrifizierung beschleunigt sich trotz Dominanz des Diesels

Dieseltechnologie hatte im Jahr 2025 einen Marktanteil von 62,65 % im Terminal Traktor Markt, gestützt durch seine umfangreiche installierte Basis und niedrigere Anschaffungskosten. Elektrische Modelle sollen jedoch von 2026 bis 2031 einen CAGR von 17,6 % erzielen, da der Regulierungsdruck zunimmt und die Batteriepreise sinken. Frühe Anwender in Kalifornien, British Columbia und Guangdong berichten von Wartungseinsparungen, die höhere Anschaffungspreise innerhalb von vier Betriebsjahren ausgleichen. Hybrid- und CNG/LNG-Varianten füllen spezifische Compliance-Fenster, in denen Kraftstoffverfügbarkeit oder Belastungszykluseigenschaften flexible Antriebe begünstigen. Wasserstoff-Brennstoffzellen-Prototypen, obwohl sie heute niedrige einstellige Volumina repräsentieren, erhalten EU-Förderung, da Reichweite und Kältewetterresistenz strategisch an Bedeutung gewinnen. Im gesamten Terminal Traktor Markt ist die Antriebswahl zunehmend an hafenspezifische Kohlenstoffziele, Stromtarife und Anreizpakete gebunden, was eine regional divergierende Adoptionskurve verstärkt.

Die elektrische Durchdringung beeinflusst auch die Teileversorgung und Wiederverkaufsdynamiken. OEMs bündeln Batteriegarantien, Telematik und Präventivwartungsverträge, um die Lebenszeitkosten für Käufer zu minimieren. Da Diesel-Emissionssysteme komplexer werden, erhöht die mit der Nachbehandlung verbundene Ausfallzeit das Betriebsrisiko und verlagert die Präferenz weiter in Richtung batterieelektrischer Modelle. Das kommende halbe Jahrzehnt signalisiert daher eine schrittweise Verschiebung, bei der der Anteil des Diesels zwar sinkt, aber in Schwellenmärkten ohne robuste Netzkapazität wesentlich bleibt, was die globale Flotte bis mindestens 2030 in einem dualen Antriebszustand hält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Autonome Technologie verändert traditionelle Abläufe

Manuelle Traktoren behielten 74,55 % des Terminal Traktor Marktanteils im Jahr 2025, da viele Höfe in Mischverkehrsszenarien weiterhin menschliches Urteilsvermögen erfordern. Dennoch gestalten autonome Einheiten, die mit einem CAGR von 21,2 % wachsen, die Betriebswirtschaft um, indem sie Arbeitskosten senken und Betriebsstunden verlängern. Kontrollierte Umgebungen – Container-Stapel-Shuttles, Fahrzeugabstellhöfe in der Automobilindustrie und hochsichere Luftfrachtvorfelder – bieten ideale Testumgebungen, in denen Geo-Fencing vorhersehbare Routen gewährleistet. Der Terminal Traktor Markt beherbergt nun neue Teilnehmer aus den Bereichen Robotik und KI, darunter Forterra und FERNRIDE, die Drive-by-Wire-Kits und Fernteleoperation-Plattformen liefern, die OEM-Fahrgestelle nachrüsten. Traditionelle Hersteller antworten mit fabrikfertigen Autonomieschnittstellen, die Integrationszyklen verkürzen.

Die Einführungsgeschwindigkeit ist eng mit der Verfügbarkeit von Arbeitskräften und der lokalen Regulierungsklarheit verknüpft. Die Zertifizierung nach der Europäischen Maschinenrichtlinie, die FERNRIDE im Jahr 2025 erhalten hat, bietet einen harmonisierten Rahmen, der Implementierungen in EU-Mitgliedstaaten voraussichtlich beschleunigen wird. Nordamerikanische OEMs konzentrieren sich auf modulare Upgrades, die Flotten zwischen überwachten und unbeaufsichtigten Modi wechseln lassen. Da KI-Wahrnehmungsstapel reifen, sinken Kostenkurven, sodass kleinere Terminals die Autonomie früher als erwartet einführen können. Diese Entwicklung festigt selbstfahrende Funktionalität als branchenübliche Spezifikationsposition in den späten 2020er Jahren.

Nach Antriebskonfiguration: Anwendungsspezifische Anforderungen treiben Diversifizierung voran

Die 4x2-Konfiguration hielt 64,10 % des Terminal Traktor Marktanteils im Jahr 2025, bevorzugt aufgrund ihrer niedrigeren Kosten und ausreichenden Traktion auf asphaltierten Höfen. Der Wachstumsimpuls tendiert jedoch zu 6x4-Varianten, die einen CAGR von 9,7 % verzeichnen, da ultragroße Containerschiffe das Containergewicht erhöhen und höhere Achslasten erfordern. In eisgefährdeten nordischen Schienengüterverkehrsanlagen füllen 4x4-Allradfahrzeuge eine Zuverlässigkeitsnische, wo Ausfallzeiten mit hohen Vertragsstrafen verbunden sind. OEMs wie Autocar und Dana verfeinern das Driveline-Drehmomentmanagement und die Korrosionsbeständigkeit für diese extremen Umgebungen und wandeln eine einst unbedeutende Konfiguration in ein lukratives Premium-Segment im Terminal Traktor Markt um.

Die Antriebsstrangwahl entspricht zunehmend spezifischen Durchsatz- und Geländeprofilen anstatt der Betreibergröße. Häfen mit landseitigen Steigungen oder losem Kies setzen auf 6x4, um Reifenverschleiß zu schützen und Zykluszeiten aufrechtzuerhalten. Inzwischen entscheiden sich aufkommende Binnenlogistikparks in Indien und Brasilien für Standard-4x2, um Kapitalausgaben zu minimieren. Das Nettoergebnis ist ein breiteres Katalogspektrum an Fahrgestell-SKUs, das Flotten ermöglicht, die Asset-Auslastung zu optimieren, anstatt ein einziges universelles Modell überzudimensionieren.

Nach Tonnagekapazität: Megaschiffe treiben die Nachfrage nach höherer Kapazität voran

Einheiten mit einer Tragfähigkeit von 50–100 Tonnen stellten 2025 55,35 % des Terminal Traktor Marktes dar und bieten die Balance aus Vielseitigkeit und Kraftstoffeffizienz für die meisten Schiffscontainer. Schiffe mit mehr als 20.000 TEU drängen einige Höfe zu Traktoren mit mehr als 100 Tonnen, was bis 2031 einen CAGR von 7,3 % für diese Klasse antreibt. Eine höhere Hubkapazität ermöglicht Doppelcontainer-Shuttle-Fahrten, was Hin- und Rückfahrintervalle verkürzt, wenn sich Liegezeiten verringern. Hersteller müssen sich mit längeren Radständen und erhöhten strukturellen Belastungen auseinandersetzen, insbesondere bei der Integration schwerer Batteriepakete in elektrische Varianten. Umgekehrt dienen Sub-50-Tonnen-Modelle Flughäfen und Paketverteilzentren, wo enge Wendekreise wichtiger sind als rohe Stärke.

Die Kapazitätserweiterung hat Designauswirkungen über die Metallurgie hinaus. Hochtonnen-Traktoren setzen zunehmend auf fortschrittliche Bremssysteme, rekuperative Energierückgewinnung und aktive Stabilitätskontrolle. Diese Merkmale werden zu neuen Differenzierungshebeln, da sich der Terminal Traktor Markt von einfachen mechanischen Arbeitspferden zu digital verwalteten Assets entwickelt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Einzelhandel & E-Commerce führen den Wandel an

Einzelhandels- und E-Commerce-3PLs beherrschen 31,95 % des Terminal Traktor Marktanteils im Jahr 2025, da ihre Fulfillment-Modelle auf dichtem Anhängeraufstellung beruhen. Der Automobilsektor, der mit einem CAGR von 8,5 % wachsen soll, modernisiert nun die Hoflogistik, um Just-in-time-Sequenzierung für Bauteillieferungen zu koordinieren. Lebensmittel- & Getränkeproduzenten halten einen stabilen Anteil aufgrund häufiger Docktätigkeit in temperaturgesteuerten Netzwerken. Schwere Industriepakete, von Stahlspulen bis zu Chemiebehältern, erfordern Hochtonnen-Traktoren mit explosionsgeschützter Beleuchtung oder Sattelkupplungen mit erweiterter Reichweite.

Digitale Integration unterscheidet Industrievertikalen. E-Commerce-Betreiber statten Traktoren mit RFID-Lesern und stellengenauem GPS aus, um die Toreinfahrtaktivität mit Auftragsverwaltungssystemen zu synchronisieren. Automobil-OEMs hingegen spezifizieren Schlepproboter und quasi-autonome Konvoimodi, um die Taktzeiten der Montage einzuhalten. Solche unterschiedlichen Spezifikationen zwingen OEMs zur Modularisierung von Kabelbäumen, Steuerungsarchitekturen und Sicherheitszertifizierungen, was Individualisierung als Kernkompetenz im Terminal Traktor Markt stärkt.

Geografie-Analyse

Nordamerika repräsentierte 36,30 % des Terminal Traktor Marktumsatzes im Jahr 2025, gestützt durch umfangreiche Golf- und Westküstenkapazitäten und aggressive Null-Emissions-Vorschriften. Kalifornien treibt die frühe Einführung voran, aber Kanada skaliert die Beschaffung, da Prince Rupert und Vancouver Terminals vertiefen, um pazifische Handelsumsteuerungen aufzunehmen. Die Region zeigt eine schnelle Softwareübernahme, da Aurora Innovations Platooning-Algorithmen für Autobahnen in Hofautomatisierungsplattformen einfließen und eine breitere Autonomiewelle ankündigen. Die Variabilität der Strompreise beeinflusst jedoch die Einführungsgeschwindigkeit; Versorgungsunternehmen in Texas und Georgia bieten bevorzugte Industrietarife an, um batterieelektrische Umstellungen anzuziehen.

Der asiatisch-pazifische Raum verzeichnet die schnellste regionale Expansion mit einem CAGR von 6,9 % bis 2031, gestützt durch chinesische Smart-Port-Förderung und Indiens GatiShakti-Infrastrukturinitiative. Der Hafen Guangzhou erweiterte kürzlich seine Flotte intelligenter geführter Fahrzeuge auf 158 Einheiten, was staatlich geförderte Skalierung bei der Automatisierung veranschaulicht. Japan und Südkorea reifen in Richtung hybrider Elektrifizierungsmodelle, um hohe Stromtarife auszugleichen, während südostasiatische Korridore – Thailands Östlicher Wirtschaftskorridor und Vietnams Cai-Mep-Cluster – Traktoren primär für neue Terminals statt für Nachrüstprogramme bestellen, was OEMs Greenfield-Spezifikationsflexibilität bietet.

Europa unterstützt durch harmonisierte EU-Green-Deal-Anreize eine hohe Akzeptanz kohlenstoffarmer Antriebe und fungiert als Ausgangspunkt für Brennstoffzellen-Pilotprojekte in Wilhelmshaven und Rotterdam. Nordische Länder ebnen den Weg für allwettertaugliche 4x4-Elektroflotten und nutzen Wasserkraft-Strom, um Lebenszyklus-Emissionseinsparungen zu erzielen. Mittel- und osteuropäische Drehscheiben, angeführt von Polens Danzig, investieren in Redundanz, um baltischen Umschlagverkehr aufzufangen und die adressierbare Nachfrage zu erweitern. Anderswo verzeichnen der Nahe Osten und Afrika gesteigerte Investitionen im saudi-arabischen Hafen Dschidda und bei der Erweiterung des südafrikanischen Hafens Durban, was neue Chancen aufzeigt, da diese Drehscheiben Umschlagsanteile von kapazitätsbeschränkten Suez-Routen im gesamten Terminal Traktor Markt anstreben.

Wettbewerbslandschaft

Der Terminal Traktor Markt wird von mehreren wichtigen Akteuren dominiert, darunter Kalmar (Cargotec), Terberg Group, Konecranes, TICO und Sany. Marktführer nutzen internationale Servicenetzwerke und ergänzende Umschlaggerätelinien, um gebündelte Verträge zu sichern. Kalmar nutzt seine im Jahr 2025 eingeführte dritte Generation der elektrischen Plattform, die eine modulare Batteriearchitektur mit einer Skalierbarkeit von 100 kWh bis 266 kWh integriert und dadurch Belastungszyklen von schweren Containerhöfen bis hin zu Paketzentren abdeckt. Terberg erweitert die Reichweite durch regionale Montagebetriebe und ein wachsendes Nachrüstungsersatzteilgeschäft, das Legacy-Dieselfahrzeuge auf batterieelektrisch umrüstet.

Partnerschaften gestalten die Wettbewerbsgeografie neu. Konecranes' Vertriebsabkommen mit Terberg Tractors Belgium eröffnet Kreuzverkauf von Gabelstaplern und Rangiertraktoren, während Forterra und Kalmar Autonomiesoftware mit OEM-Fahrgestellen verbinden. FERNRIDEs menschenunterstützte Autonomie, die bereits nach der Europäischen Maschinenrichtlinie zertifiziert ist, positioniert sie als Schnittstelle zwischen manuellen Flotten und vollständig selbstfahrenden Regimes. Chinesische Herausforderer XCMG und Geelys Nutzfahrzeugsparte verfolgen eine aggressive Auslandsexpansion, gestützt durch inländische Skalierungseffekte, die Batteriekosten komprimieren. Als Antwort beschleunigen westliche Amtsinhaber abonnementbasierte Telematik und vorausschauende Wartung und schaffen Servicerenten, die die Hardware-Marge erosion puffern.

Disruptive Lücken konzentrieren sich auf Daten. OEMs integrieren Sensorsätze, die Cloud-Dashboards speisen und Benchmark-Vergleiche von Bremsenverschleiß, Batteriedegradation und Leerlaufquoten gegenüber anonymisierten Flottenkohorten ermöglichen. Betreiber monetarisieren Erkenntnisse, indem sie Ersatzteilbestände reduzieren und Ladepläne optimieren, was die Markentreue sichert, auch wenn die Fahrgestellkommoditisierung droht. Folglich verlagert sich der nachhaltige Wettbewerbsvorteil von mechanischer Differenzierung zu integrierten Hardware-Software-Ökosystemen, was breiteren Trends im Terminal Traktor Markt widerspiegelt.

Führende Unternehmen im Terminal Traktor-Sektor

Terberg Group BV

Kalmar (Cargotec Corp.)

Hyster-Yale Group Inc.

Konecranes Inc.

TICO Tractors

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Cathay Cargo Terminal stellte eine innovative Flotte autonomer elektrischer Terminal Traktoren vor, die die Art und Weise, wie Containerbewegungen in seiner weitläufigen Luftfrachtanlage in Hongkong verwaltet werden, revolutioniert. Diese hochmodernen Fahrzeuge operieren ohne Fahrer und navigieren nahtlos durch die geschäftige Umgebung des Terminals, um Abläufe zu optimieren und die Effizienz zu steigern. Mit dieser Pionier-Technologie setzt Cathay Cargo neue Maßstäbe in präziser Logistik und Nachhaltigkeit.

- März 2025: FERNRIDE hat erfolgreich die Zertifizierung gemäß der Europäischen Maschinenrichtlinie für seine hochmoderne autonome Traktorplattform erhalten. Diese Leistung wurde durch den Einsatz von vorzertifizierter QNX-Sicherheitssoftware ermöglicht, die eine robuste und zuverlässige Grundlage für die innovative Technologie im Kern der Plattform gewährleistet.

- März 2025: Kalmar hat seine neueste Innovation vorgestellt: den dritten Generation elektrischen Terminal Traktor, der eine beeindruckende Steigerung der Betriebsreichweite um 30 % im Vergleich zu früheren Modellen aufweist. Dieser Fortschritt verbessert nicht nur die Effizienz, sondern stärkt auch die Fähigkeit des Traktors, anspruchsvolle Aufgaben in verschiedenen Terminalumgebungen zu erfüllen und setzt damit einen neuen Standard in der Branche.

- März 2024: Forterra und Kalmar haben eine aufregende Partnerschaft zur gemeinsamen Entwicklung eines hochmodernen Terminal Traktors mit automatisierungsfähigen Merkmalen geschlossen. Dieses innovative Fahrzeug wird Forderras fortschrittliches AutoDrive-System nahtlos integrieren und so die betriebliche Effizienz und Zuverlässigkeit in Terminalumgebungen verbessern.

Umfang des globalen Terminal Traktor Marktberichts

Ein Terminal Traktor, auch als Spotter-Truck oder Rangiertraktor bezeichnet, wird verwendet, um Sattelauflieger für Be- und Entladeaktivitäten zur und von der Laderampe zu bewegen. Der Terminal Traktor Marktbericht deckt die neuesten Trends, die Auswirkungen von COVID-19 und technologische Entwicklungen im Markt ab.

Der Terminal Traktor Markt ist segmentiert nach Antrieb (Diesel, Hybrid und Elektro), Anwendung (Binnenwasserstraßen und Seeverkehr, Eisenbahn und weitere Anwendungen) und Geografie (Nordamerika, Europa, Asien-Pazifik und übriger Teil der Welt).

| Diesel |

| Hybrid |

| Elektrisch (batterieelektrisch) |

| CNG / LNG |

| Wasserstoff-Brennstoffzelle |

| Manuell |

| Halbautomatisiert |

| Vollständig autonom |

| 4x2 |

| 4x4 |

| 6x4 |

| Weniger als 50 Tonnen |

| 50–100 Tonnen |

| Mehr als 100 Tonnen |

| Einzelhandel & E-Commerce-3PL |

| Lebensmittel & Getränke |

| Schwerindustrie & Fertigung |

| Automobilfabrik-OEM-Höfe |

| Hafenwirtschaft (Seehäfen) |

| Öl- und Gasindustrie |

| Logistikbranche |

| Sonstige (Schienenlogistikhöfe usw.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Indonesien | |

| Vietnam | |

| Philippinen | |

| Australien | |

| Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Nigeria | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Antriebstyp | Diesel | |

| Hybrid | ||

| Elektrisch (batterieelektrisch) | ||

| CNG / LNG | ||

| Wasserstoff-Brennstoffzelle | ||

| Nach Fahrzeugtyp | Manuell | |

| Halbautomatisiert | ||

| Vollständig autonom | ||

| Nach Antriebskonfiguration | 4x2 | |

| 4x4 | ||

| 6x4 | ||

| Nach Tonnagekapazität | Weniger als 50 Tonnen | |

| 50–100 Tonnen | ||

| Mehr als 100 Tonnen | ||

| Nach Endverbrauchsbranche | Einzelhandel & E-Commerce-3PL | |

| Lebensmittel & Getränke | ||

| Schwerindustrie & Fertigung | ||

| Automobilfabrik-OEM-Höfe | ||

| Hafenwirtschaft (Seehäfen) | ||

| Öl- und Gasindustrie | ||

| Logistikbranche | ||

| Sonstige (Schienenlogistikhöfe usw.) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Indonesien | ||

| Vietnam | ||

| Philippinen | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Nigeria | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Terminal Traktor Marktes?

Die Größe des Terminal Traktor Marktes beträgt 1,41 Milliarden USD im Jahr 2026.

Wie schnell wird der Markt in den nächsten fünf Jahren wachsen?

Der globale Umsatz soll mit einem CAGR von 4,7 % wachsen und bis 2031 1,78 Milliarden USD erreichen.

Welcher Antriebstyp wächst am schnellsten?

Batterieelektrische Modelle verzeichnen das höchste Wachstum mit einem CAGR von 17,6 % aufgrund regulatorischer Vorschriften und niedrigerer Wartungskosten.

Welche Region bietet die stärksten Wachstumsaussichten?

Der asiatisch-pazifische Raum führt mit einem CAGR von 6,9 % bis 2031, angetrieben durch chinesische Hafenautomatisierung und indische Infrastrukturprogramme.

Seite zuletzt aktualisiert am: