Luxusjachtmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 10.76 Milliarden US-Dollar |

| Marktgröße (2031) | 14.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

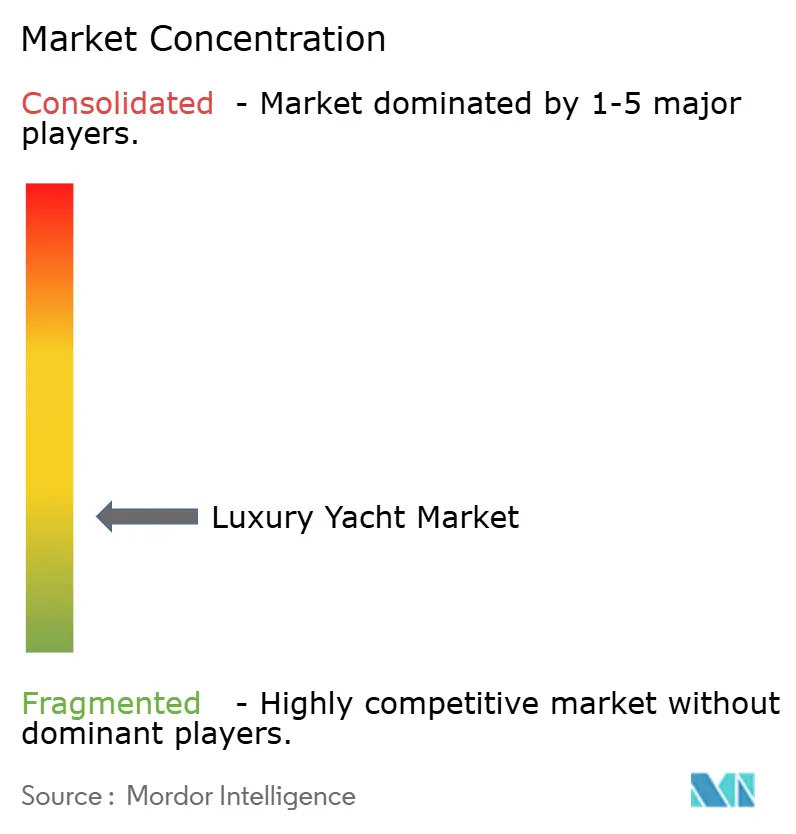

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Luxusjachtmarkt Analyse von Mordor Intelligence

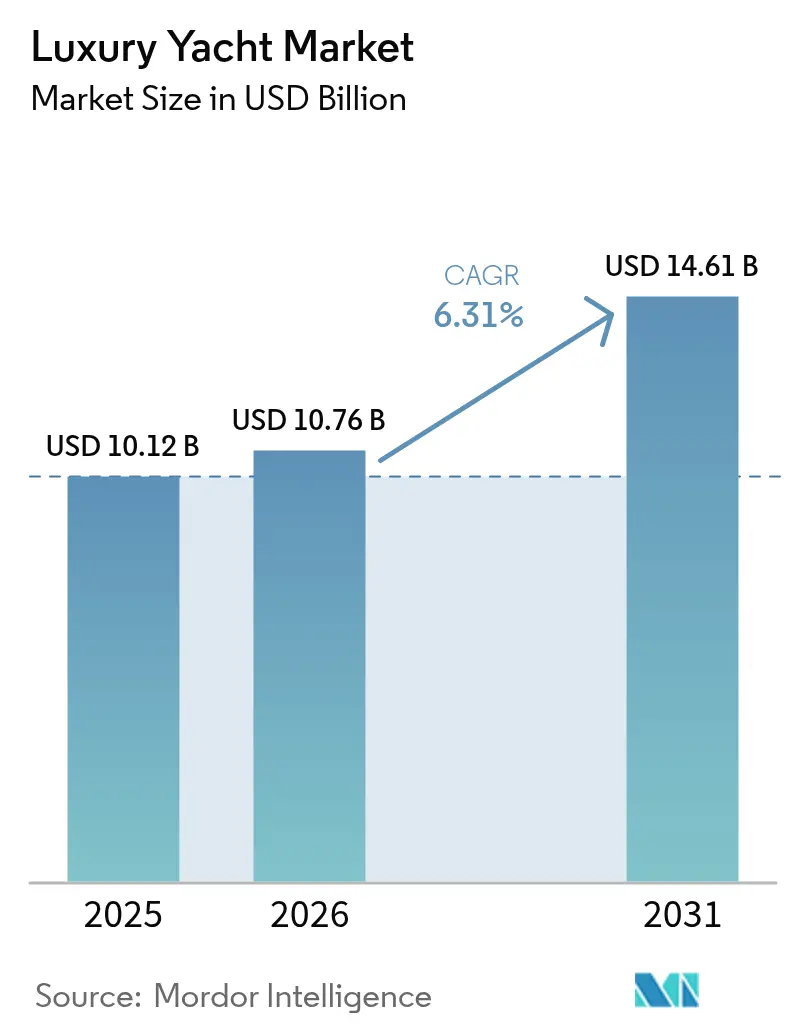

Die Größe des Luxusjachtmarkts wird im Jahr 2026 auf 10,76 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 10,12 Milliarden USD, wobei die Prognosen für 2031 bei 14,61 Milliarden USD liegen – mit einer Wachstumsrate von 6,31 % CAGR über den Zeitraum 2026–2031. Der aktuelle Schwung resultiert aus dem Anstieg der Anzahl von Ultra-High-Net-Worth Individuals (UHNWIs), rascher Antriebsinnovation und einem kulturellen Wandel hin zu erlebnisorientierten Vermögenswerten. Hybrid- und Elektrosysteme gewinnen an Bedeutung, da Schiffbauer die Einhaltung künftiger IMO-Treibhausgas-Vorschriften anstreben, während Expeditionsjachten die Kreuzfahrtgebiete über das Mittelmeer hinaus erweitern. Die Konsolidierung unter Schiffbauern und Marinabereibern nimmt zu, wobei Private-Equity-Fonds auf Infrastruktur abzielen, die die Liegeplatzversorgung sichert. Gleichzeitig verschaffen Zölle auf europäische, chinesische und taiwanesische Schiffe den US-amerikanischen Werften einen kurzfristigen Preisvorteil und könnten ein regionales Reshoring im Luxusjachtmarkt begünstigen.

Wesentliche Erkenntnisse des Berichts

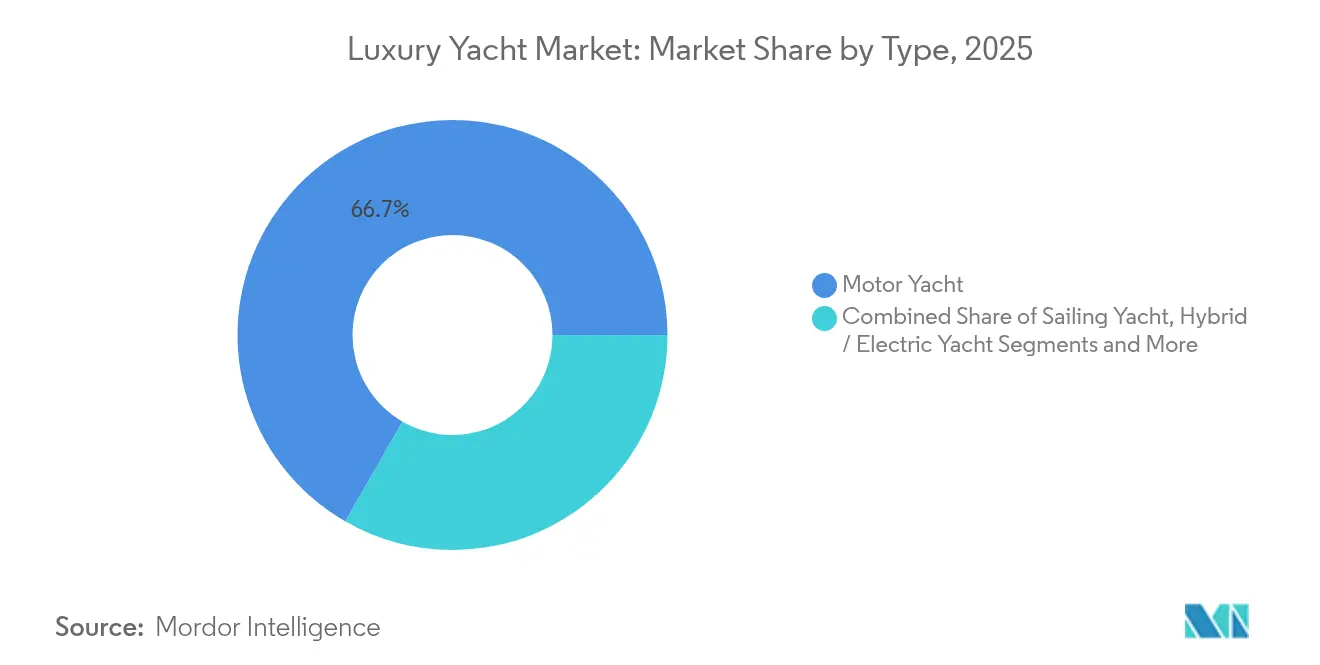

- Nach Typ hielten Motorjachten im Jahr 2025 einen Marktanteil von 66,68 % am Luxusjachtmarkt, während Hybrid-Elektrojachten bis 2031 voraussichtlich einen CAGR von 10,09 % erzielen werden.

- Nach Größe entfielen auf Schiffe mit einer Länge von 20 bis 40 m im Jahr 2025 43,62 % der Luxusjachtmarktgröße, während Jachten über 80 m bis 2031 mit einem CAGR von 11,74 % expandieren sollen.

- Nach Rumpfmaterial entfiel auf Fiberglas/Verbundwerkstoff im Jahr 2025 ein Marktanteil von 55,68 % am Luxusjachtmarkt; Karbonfasertrümpfe sollen bis 2031 mit einem CAGR von 12,98 % wachsen.

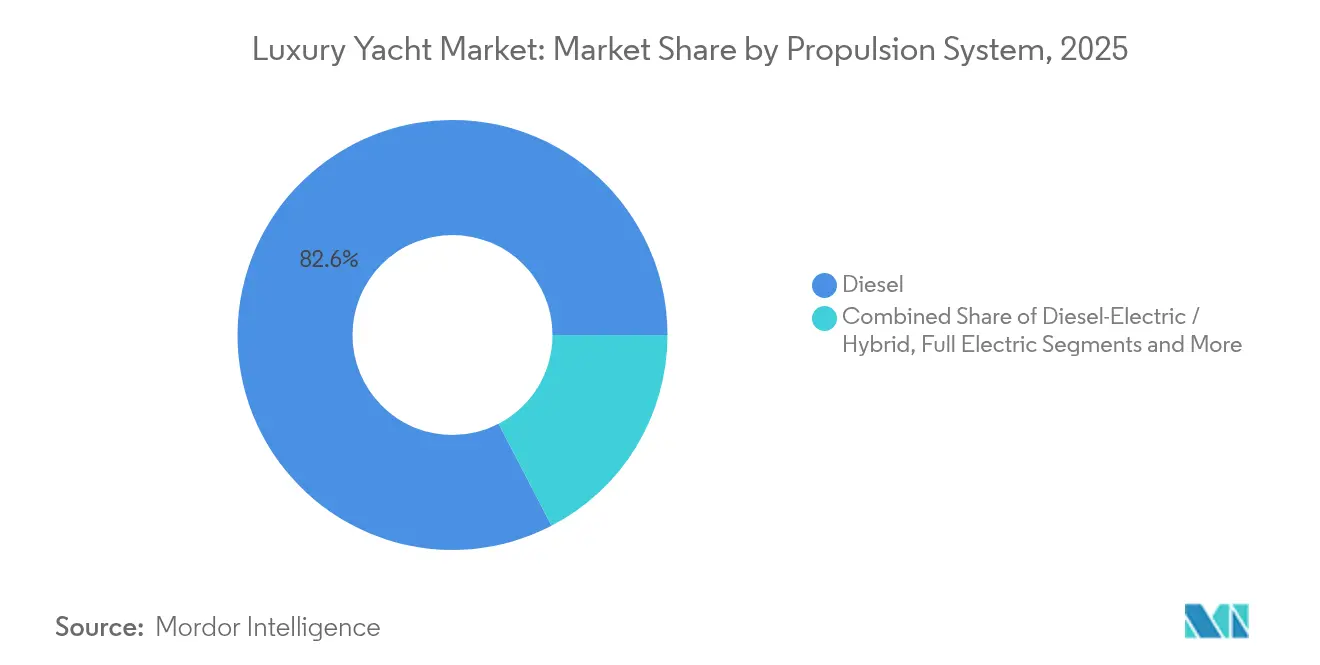

- Nach Antriebssystem hielt Diesel im Jahr 2025 einen Marktanteil von 82,62 % am Luxusjachtmarkt, doch Diesel-Elektrik/Hybrid-Systeme werden bis 2031 mit einem CAGR von 9,12 % zulegen.

- Nach Endnutzer hielten Privatpersonen im Jahr 2025 einen Marktanteil von 60,74 % am Luxusjachtmarkt, während Bruchteilseigentumsclubs bis 2031 einen CAGR von 11,08 % erreichen dürften.

- Nach Geografie führte Europa im Jahr 2025 mit einem Marktanteil von 42,62 %, während der asiatisch-pazifische Raum bis 2031 den schnellsten CAGR von 11,24 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Luxusjachtmarkt Trends und Erkenntnisse

Analyse der Wirkung von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Boom des Jachttourismus | +1.2% | Global, mit Schwerpunkt im Mittelmeer, der Karibik und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Anzahl von UHNWIs in Schwellenmärkten | +1.8% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Südamerika | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach Expeditions-/Entdeckerjachten | +0.9% | Global, mit frühen Gewinnen in Nordeuropa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wandel hin zu Hybrid- und Elektroantrieb | +0.7% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Erschließung von Privatinseln und abgelegenen Marinas | +0.6% | Karibik, Pazifikinseln, Mittelmeer | Mittelfristig (2–4 Jahre) |

| Aufstieg von Bruchteilseigentumsplattformen | +0.8% | Nordamerika und Europa, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom des Jachttourismus

Der Jachttourismus wird ein gesundes Wachstum aufweisen und bis 2030 voraussichtlich 26 % der Meereswirtschaft ausmachen. Jachttouristen geben täglich rund 287 USD aus – nahezu das Doppelte herkömmlicher Touristen – und beeinflussen lokale Volkswirtschaften erheblich. Der Sektor profitiert von Post-Pandemie-Reisepräferenzen, die private, kontrollierte Umgebungen begünstigen, da stark frequentierte Reiseziele als überfüllt gelten. Charterunternehmen investieren zunehmend in größere, luxuriösere Schiffe, um diesen Premium-Ausgabenbereich zu erschließen, wobei Jachtsegelprogramme als das am meisten geschätzte Merkmal unter Touristen hervortreten. Sicherheitsschulungen und zugängliche Standorte innerhalb einer Stunde Anreisezeit stellen optimale Kombinationen dar, die Touristen bevorzugen und die Infrastrukturentwicklung in aufstrebenden Kreuzfahrtzielen vorantreiben.

Zunehmende Anzahl von UHNWIs in Schwellenmärkten

Die Anzahl der Ultrareichen soll bis 2028 erheblich wachsen und mehr als 587.000 Personen mit einem Nettovermögen von über 30 Millionen USD umfassen. Schwellenmärkte treiben überproportionales Wachstum voran: Vietnam prognostiziert ein Wachstum der Centi-Millionäre um 95 %, Indien um 80 % und Mauritius um 75 %. Diese neuen Wohlstandszentren priorisieren erlebnisbezogenen Luxus gegenüber traditionellen Vermögenswerten, wobei Jachten als Leidenschaftsinvestitionen gelten, die Status, Privatsphäre und Lifestyle-Vorteile vereinen. Der Wandel hin zu nachhaltigen Investitionen bei 20 % der UHNW-Investoren schafft Nachfrage nach Hybrid- und Elektroantriebssystemen. Jüngere Generationen treiben zunehmend Vermögensmobilität und Investitionsentscheidungen voran und bevorzugen technologisch fortschrittliche Schiffe mit Umweltzertifizierungen.

Wachsende Nachfrage nach Expeditions-/Entdeckerjachten

Expeditionsjachten begegnen den sich wandelnden Eigentümerpräferenzen für Fahrten in abgelegene Gebiete und Abenteuererlebnisse jenseits der traditionellen Mittelmeer- und Karibik-Routen. Im Jahr 2025 wurden 58 neue Entdeckerjachten vom Stapel gelassen, darunter bemerkenswerte Schiffe wie REV Ocean (194,9 m) – ausgestattet für wissenschaftliche Forschung – und Shackleton (107 m) mit eisklassifiziertem Rumpf für Polarkruzfahrten[1]„Die größten Entdeckerjachten, die 2025 zu Wasser gelassen werden”, Boat International, boatinternational.com.. Diese Schiffe verfügen über Hybridantriebssysteme und Selbstversorgungsmerkmale für erweiterte autonome Fahrten. Das Segment kommt Eigentümern zugute, die einzigartige Erlebnisse in sensiblen Meeresumgebungen suchen, und treibt die Nachfrage nach umweltverträglichen Designs an. Damen Yachtings Xplorer 60 stellt die erste Jacht ihrer Luxus-Expeditionsreihe dar, die für autonome Fahrten und den Einsatz in Hochbreitenregionen konzipiert ist.

Wandel hin zu Hybrid- und Elektroantrieb

Umweltvorschriften beschleunigen die Einführung alternativer Antriebssysteme, wobei die IMO ab 2028 neue Treibhausgas-Anforderungen genehmigt hat[2]„IMO MEPC 83: Treibhausgas-Anforderungen genehmigt, in Kraft ab 2028”, DNV, dnv.com.. Die Ausweitung des EU-Emissionshandelssystems und die FuelEU-Maritime-Vorschriften betreffen Schiffe über 5.000 Bruttotonnen, die EU-Häfen anlaufen, und verlangen Emissionsberichterstattung sowie die Einhaltung von Treibhausgasintensitätsgrenzen. Hybridsysteme bieten operative Flexibilität, reduzierte Lärm- und Vibrationsemissionen sowie eine verbesserte Kraftstoffeffizienz während der Fahrt. Rolls-Royce hat integrierte Hybrid-Schiffsantriebssysteme eingeführt, die für Jachten geeignet sind und Leistungsbereiche von 1.000 bis 4.000 Kilowatt abdecken. Die weltgrößte Segelyacht, Sailing Yacht A, demonstriert den Einsatz von Hybridsystemen in Luxusschiffen und zeigt die Reife dieser Technologie.

Analyse der Wirkung von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Hohe Eigentums- und Wartungskosten | -1.4% | Global, besonders ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenengpässe bei Spezialkomponenten | -0.8% | Global, mit Schwerpunkt in europäischen und nordamerikanischen Werften | Mittelfristig (2–4 Jahre) |

| Strenge Umwelt-Emissionsvorschriften | -0.6% | Europa und Nordamerika, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Mangel an qualifiziertem Besatzungspersonal, der die Betriebskosten in die Höhe treibt | -0.9% | Global, besonders ausgeprägt im Mittelmeer und der Karibik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Eigentums- und Wartungskosten

Steigende Betriebskosten belasten die Wirtschaftlichkeit des Jachteigentums: Princess Yachts meldete für 2022 einen Verlust von 61 Millionen GBP bei einem Umsatz von 315 Millionen GBP unter schwierigen Marktbedingungen. Das Unternehmen kündigte den Abbau von 250 Stellen aufgrund steigender Betriebskosten und schwieriger globaler Marktbedingungen an. Marinakosten steigen, da erstklassige Einrichtungen höhere Preise verlangen, wobei die Bewertung von Safe Harbor Marinas in Höhe von 5,65 Milliarden USD das 21-Fache der geschätzten Funds from Operations für 2024 widerspiegelt. Zinssatzerhöhungen erhöhen die Finanzierungskosten für Jachtkäufe, während die Versicherungsprämien aufgrund gestiegener Schadensmeldungen und Wiederbeschaffungswerte ansteigen. Diese Faktoren treiben Eigentümer hin zu Bruchteilseigentumsmodellen und Chartervereinbarungen, um die Kosten auf mehrere Nutzer zu verteilen.

Lieferkettenengpässe bei Spezialkomponenten

Lieferkettenunterbrechungen infolge der COVID-19-Pandemie halten im Jachtbau an, wobei Spezialkomponenten verlängerte Lieferzeiten und Kostensteigerungen verzeichnen. Der Freizeitbootsmarkt stabilisiert sich nach einem pandemiebedingten Anstieg von 40 %, was zu Bestandsproblemen und Produktionsengpässen führt. Europäische Werften berichten, dass 95 % der Betriebe Verbundwerkstoffe – vorwiegend Fiberglas und Polyesterharz – bereits verwenden oder deren Einsatz planen, jedoch mit Beschaffungsproblemen bei Hochleistungswerkstoffen konfrontiert sind. Handelsspannungen verschärfen die Versorgungsprobleme: Präsident Trumps universeller Zoll von 10 % auf Jachtimporte und höhere Sätze für bestimmte Länder erzeugen Preisdruck. Chinesisch gebaute Jachten sind mit Zöllen von 54 % belegt, während EU-Marken 20 % Abgaben zahlen, was die globalen Lieferketten umgestalten und Käufer zu inländischen Alternativen drängen könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Motorjachten dominieren trotz Elektrobooms

Im Jahr 2025 dominierten Motorjachten den Luxusjachtmarkt mit einem Marktanteil von 66,68 % und spiegeln damit die etablierten Verbraucherpräferenzen für geräumige Grundrisse, erweiterte Reichweitenkapazitäten und bewährte Zuverlässigkeit unter verschiedenen Fahrtbedingungen wider. Hybrid-/Elektrojachten entwickeln sich mit einem CAGR von 10,09 % bis 2031 zum am schnellsten wachsenden Segment, angetrieben durch Umweltvorschriften und technologische Fortschritte. Segelyachten verzeichnen eine stabile Nachfrage bei purístischen Eigentümern, die traditionelle Erlebnisse suchen, während Katamaranjachten aufgrund ihrer Stabilität und Raumeffizienz für Charterbetriebe an Bedeutung gewinnen. Expeditionsjachten stellen eine spezialisierte, aber schnell wachsende Nische dar, wobei im Jahr 2025 58 neue Schiffe für abenteuerhungrige Eigentümer vom Stapel gelassen wurden.

Der Elektrifizierungstrend beschleunigt sich, da Hersteller Hybridsysteme integrieren, die reduzierte Geräuschentwicklung, verbesserte Kraftstoffeffizienz und modulare Antriebsstränge bieten, die einfache Upgrades ermöglichen. Die Ferretti Group stellte die Riva El-Iseo vor, ihr erstes vollelektrisches Modell im E-Luxus-Segment, das traditionelles Design mit moderner Elektrotechnologie verbindet. Die Integration von Solarenergie und KI-gestützte Energiemanagementsysteme optimieren den Stromverbrauch, verbessern das Luxuserlebnis und tragen gleichzeitig den Umweltbelangen Rechnung. Motorjachthersteller bieten zunehmend Hybridvarianten in ihren gesamten Modellpaletten an, um umweltbewusste Käufer zu gewinnen, ohne Leistungserwartungen zu opfern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Größe: Superjachten treiben das Premium-Wachstum an

Das Segment der 20 bis 40 Meter langen Schiffe entwickelte sich zum Spitzenreiter mit einem Marktanteil von 43,62 % im Jahr 2025, da es eine Balance zwischen Raumangebot, operativer Komplexität und Marinazugänglichkeit herstellt und damit die bevorzugte Wahl für privates Eigentum darstellt. Schiffe über 80 Meter erzielen mit einem CAGR von 11,74 % bis 2031 die höchste Wachstumsrate, was die Präferenz ultrareicher Käufer für schwimmende Anwesen mit umfangreicher Ausstattung widerspiegelt. Das Segment bis zu 20 Meter bedient Einsteiger in den Luxusbereich und Charterbetriebe, während Jachten von 40 bis 60 Metern etablierten Eigentümern mit dem Wunsch nach erweiterter Ausstattung dienen. Der Bereich von 60 bis 80 Metern richtet sich an erfahrene Eigentümer, die auf größere Schiffe mit erweiterter Besatzungs- und Gästeunterbringung wechseln.

Der Bau von Superjachten integriert zunehmend fortschrittliche Materialien und Technologien, wobei Karbonverbundwerkstoffe über Rennsportanwendungen hinaus in Luxusschiffe für Gewichtsreduzierung und Leistungsoptimierung Einzug halten. Die Scheherazade verkörpert diesen Trend mit dem Einsatz von Karbonverbundwerkstoffen in Masten, Takelung und Deckstrukturen. Größere Schiffe profitieren von Skaleneffekten bei der Integration von Hybridantrieben, wobei die Systeme von Rolls-Royce im Bereich von 1.000 bis 4.000 Kilowatt für verschiedene Jachtgrößen geeignet sind. Die Größenzunahme spiegelt den Wunsch der Eigentümer nach Selbstversorgung bei längeren Törns wider und treibt die Nachfrage nach Schiffen mit erweiterter Reichweite, Stauraum und Einrichtungen an Bord an.

Nach Rumpfmaterial: Karbonfaser gewinnt an Bedeutung

Bei den Rumpfmaterialien führten Fiberglas und Verbundwerkstoffe mit einem Marktanteil von 55,68 % im Jahr 2025, da sie bewährte Haltbarkeit, Kosteneffizienz und etablierte Fertigungsverfahren in globalen Werften bieten. Karbonfaser ist das am schnellsten wachsende Segment mit einem CAGR von 12,98 % bis 2031, angetrieben durch Vorteile der Gewichtsreduzierung und Anforderungen an die Leistungsoptimierung. Aluminium bleibt für größere Schiffe relevant, die strukturelle Festigkeit erfordern, während Stahl für spezialisierte Anwendungen, einschließlich eisklassifizierter Expeditionsjachten, eingesetzt wird. Weitere Materialien umfassen innovative Lösungen, darunter Bioverbundwerkstoffe und Recyclingmaterialien, die Nachhaltigkeitsbedenken begegnen.

Europäische Werften berichten, dass fast 95 % der Betriebe Verbundwerkstoffe bereits verwenden oder deren Einsatz planen, wobei sich die Fertigungsverfahren hin zu Vakuuminfusion und automatisierten Techniken entwickeln. Chomorats C-PLY-Nähwirkvliese demonstrieren Karbonfaseranwendungen in den Modellen 435 und 465 von Arcona Yachts und verbessern die strukturelle Integrität bei gleichzeitiger Gewichtsreduktion. Die Technologie ermöglicht Hochgeschwindigkeitsrennen und Langsamfahrten ohne Anpassungen, wobei die Arcona 435 im Jahr 2019 den Titel „Europäische Yacht des Jahres” gewann. Der Karbonfaserbau erlaubt es, mit weniger Lagen hohe Festigkeit zu erzielen, was ihn für die Luxusjachtherstellung zunehmend kosteneffizienter macht und gleichzeitig ökologische Ziele durch Gewichtsreduzierung und Kraftstoffeffizienzverbesserungen unterstützt.

Nach Antriebssystem: Diesel-Dominanz stellt sich der Elektroherausforderung

Der Dieselantrieb hält im Jahr 2025 mit 82,62 % den größten Anteil am Luxusjachtmarkt und spiegelt die etablierte Infrastruktur, bewährte Zuverlässigkeit und umfangreiche Servicenetze wider, die den globalen Fahrtbetrieb unterstützen. Diesel-Elektrisch/Hybrid-Systeme legen bis 2031 mit einem CAGR von 9,12 % zu, angetrieben durch Umweltvorschriften und technologische Reife. Vollelektrischer Antrieb zielt auf spezifische Anwendungen ab, darunter Hafenbetrieb und Kurzstreckenfahrten, während Wasserstoffbrennstoffzellen aufkommende Technologie für emissionsfreien Betrieb darstellen. Diesel-elektrische Hybridkonfigurationen bieten Übergangslösungen, die Reichweitenkapazitäten mit Umweltvorteilen verbinden.

Die neuen Treibhausgas-Anforderungen der IMO, die ab 2028 in Kraft treten, beschleunigen die Einführung alternativer Antriebe. EU-Vorschriften, einschließlich der Ausweitung des Emissionshandelssystems und der FuelEU-Maritime-Anforderungen, betreffen Schiffe über 5.000 Bruttotonnen, was eine Emissionsberichterstattung und die Einhaltung von Treibhausgasintensitätsgrenzen erforderlich macht. Hybridsysteme bieten operative Flexibilität und ermöglichen geräuschlosen Betrieb für Tierbeobachtungen, reduzierte Vibrationen für den Komfort der Gäste sowie eine verbesserte Kraftstoffeffizienz bei Verdrängungsfahrten. Die Technologieintegration unterstützt die Luxuspositionierung bei gleichzeitiger Erfüllung von Compliance-Anforderungen und schafft Wettbewerbsvorteile für frühe Anwender in umweltsensiblen Märkten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer: Bruchteilseigentum stört traditionelle Modelle

Privatpersonen waren im Jahr 2025 mit einem Marktanteil von 60,74 % am Luxusjachtmarkt die primären Akteure und behaupteten ihre Dominanz durch direktes Eigentum an Luxusjachten für den persönlichen Gebrauch und die Freude der Familie. Bruchteilseigentumsclubs entwickeln sich mit einem CAGR von 11,08 % bis 2031 zum am schnellsten wachsenden Segment und begegnen hohen Eigentumskosten sowie Herausforderungen bei der Auslastung. Charterunternehmen bedienen die wachsende Nachfrage im Jachttourismus, während Unternehmens- und Eventnutzung stabile Einnahmequellen bieten. Regierungs- und Marineanwendungen für VIPs stellen spezialisierte Anforderungen an offizielle Transport- und Repräsentationszwecke.

Das Bruchteilseigentumsmodell begegnet den Kostenhürden, die das Jachteigentum verhindern, indem Plattformen gemeinsamen Zugang zu Luxusschiffen ohne vollständige Eigentumsverantwortung ermöglichen. Dieser Trend stimmt mit dem Wandel der UHNW-Investoren hin zu nachhaltigen Investitionen und erlebnisbezogenem Luxus gegenüber traditioneller Vermögensakkumulation überein. Charterunternehmen investieren zunehmend in größere, luxuriösere Schiffe, um Premium-Ausgaben zu erschließen, wobei Jachttouristen täglich rund 287 USD im Vergleich zu 150 USD für herkömmliche Touristen ausgeben. Die Modellentwicklung spiegelt die sich wandelnden generationellen Präferenzen wider, wobei jüngere vermögende Personen Zugang gegenüber Eigentum bevorzugen und Erlebnisse über Besitz stellen.

Geografische Analyse

Europa beherrschte mit einem Marktanteil von 42,62 % im Jahr 2025 den Luxusjachtmarkt, gestützt auf beständige Schiffbaucluster in Italien, den Niederlanden und Deutschland. Italienische Werften lieferten weltweit die Hälfte aller Schiffe ab 24 Metern; Azimut-Benetti strebt trotz gedämpfter Stimmung bei Luxusgütern einen Umsatz von 1,5 Milliarden EUR bis 2025 an. EU-Klimagesetzgebung treibt die Forschung und Entwicklung im Bereich Hybridantrieb voran und ermöglicht es Schiffbauern, Compliance als Wettbewerbsvorteil gegenüber kohlenstoffbewussten Käufern zu vermarkten. Allerdings könnten US-Importzölle von 20 % auf EU-Jachten einige amerikanische Aufträge zu heimischen Marken umlenken und Europas Marktanteil über den Prognosezeitraum potenziell verringern.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 11,24 %. Der Hongkonger Superjacht-Gipfel 2025 zog 250 Führungskräfte an, die Marinaerweiterungen in Hainan, Cebu und Langkawi skizzierten. Chinesische Registrierungen steigen, da die Lockerung der Genehmigungen für Küstenfahrten die Routenplanung vereinfacht. Indiens Modernisierungsplan für die Küsteninfrastruktur sieht elf neue Marinas vor und positioniert Goa als Ausgangspunkt für Charterfahrten zu den Malediven. Dennoch bremsen bürokratische Genehmigungsverfahren und mangelnde Tiefwasserliegeplätze nach wie vor die vollständige Ausschöpfung der regionalen Nachfrage im Luxusjachtmarkt.

Nordamerika bleibt ein reifer, aber wachsender Markt. Der US-amerikanische Marinasektor erzielte 2023 einen Umsatz von 6,7 Milliarden USD bei einer Auslastung von über 90 % in vielen Zentren. Blackstones Rekordkauf von Safe Harbor Marinas sichert dem Fonds 138 Liegenschaften und unterstreicht den strategischen Wert von Liegeplatzinfrastruktur. Universale Importzölle von 10 %, die je nach Herkunftsland auf 20–54 % steigen, stützen heimische Schiffbauer wie Westport und Christensen. Fachkräftemangel treibt jedoch die Besatzungslöhne um zweistellige Prozentsätze in die Höhe und veranlasst einige Eigentümer zu weniger personalintensiven Verdrängungsjachten – ein Trend, der sich im gesamten Luxusjachtmarkt widerspiegelt.

Regulatorisches Umfeld

Der Regulierungsrahmen für Luxusyachten wird in Bezug auf Emissionen und Sicherheit strenger, wobei mehrere Aktualisierungen in den Jahren 2025-2026 die Spezifikationen für Neubauten und Betriebsgenehmigungen prägen. Der RMI Yacht Code 2026 trat am 1. Januar 2026 in Kraft und richtet die Compliance für Großyachten stärker an den überarbeiteten IMO-Instrumenten aus. Transport Malta setzte seinen Commercial Yacht Code 2025 (CYC 2025) am 1. Juli 2025 in Kraft, wobei CYC 2020-zertifizierte Yachten bei der ersten Erneuerungsüberprüfung nach dem 31. Dezember 2025 auf CYC 2025 umgestellt werden.

Im Bereich Umwelt und Routenzugang trieb die IMO nach der MEPC 83 (April 2025) ihren Net-Zero Framework weiter voran, und Änderungen des MARPOL-Anhangs VI, die neue Anforderungen für das Emissionskontrollgebiet Norwegische See festlegen, traten am 1. März 2026 in Kraft. Für die Segmente Expedition und Explorer traten am 1. Januar 2026 Änderungen des IMO Polar Code und des SOLAS-Kapitels XIV in Kraft, die Anforderungen für Vergnügungsyachten mit 300 Bruttoraumzahl und mehr in Polargewässern einführen, was die Compliance-Anforderungen für Schiffe erhöht, die für Kreuzfahrten in hohen Breitengraden vermarktet werden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Luxusyachten folgt einem Projekt-Service-Modell, bei dem führende Werften als Hauptauftragnehmer und Programmmanager agieren, die Schiffbautechnik, Verbundstoff- und Metallverarbeitung, Antriebs- und Brückensysteme, Innenausstattung sowie Inbetriebnahme über spezialisierte Subunternehmer koordinieren. Komponenten mit langen Vorlaufzeiten, darunter Sonderglas, Antriebspakete und hochspezifizierte elektrische Systeme, beeinflussen die Bauzeitpläne, und die Engpässe 2024-2025 zeigten eine Anfälligkeit gegenüber Fachkräftebeschränkungen in den zentralen europäischen Zentren sowie Beschaffungsdruck bei hochwertigen Materialien wie Aluminium und Kohlefaser.

Jüngste Entwicklungen zeigen ebenfalls eine tiefere Zusammenarbeit zwischen den Zulieferebenen und eine selektive Produktionslokalisierung, um Vorlaufzeiten und Fähigkeitslücken zu bewältigen. Rolls-Royce Power Systems erweiterte seine Partnerschaft mit Overmarine (Mangusta) im Rahmen einer Rahmenvereinbarung für 2026-2029, die die Lieferung von 64 mtu Series 2000-Motoren und die Integration von NautIQ Bridge-Systemen umfasst, was einen Trend zu stärker integrierten Paketen von der Brücke bis zum Antrieb widerspiegelt. Auch die Fertigungsdiversifizierung schritt voran, da die Tureddi Group eine strategische Vereinbarung mit Suprema Marine zur Produktion von GFK-Yachten mit 60-110 Fuß in Bahrain unterzeichnete, wodurch italienisches Design mit regionaler Verbundstoff-Fertigungskapazität kombiniert wird.

Wettbewerbslandschaft

Der Luxusjachtmarkt weist eine moderate Konzentration auf, wobei etablierte europäische Schiffbauer durch Markenerbe, technologische Innovation und Fertigungskapazitäten ihre Führungsposition halten. Die Branchenkonsolidierung beschleunigt sich durch strategische Akquisitionen, wie der Kauf von 60 % der Anteile an Nautor Swan durch Sanlorenzo für 48,5 Millionen EUR belegt, wodurch das kombinierte Unternehmen als führender Anbieter nachhaltiger Jachttechnologien positioniert wird. Blackstone Infrastructures Übernahme von Safe Harbor Marinas für 5,65 Milliarden USD zeigt das Interesse von Private Equity an maritimer Infrastruktur und könnte die Wettbewerbsdynamik durch betriebliche Verbesserungen und Netzwerkerweiterungen neu gestalten.

Der Wettbewerb intensiviert die technologische Differenzierung, wobei Hersteller stark in Hybridantrieb, Hochleistungswerkstoffe und digitale Integration investieren, um umweltbewusste Käufer zu gewinnen. Chancen entstehen in Bereichen wie Bruchteilseigentumsplattformen, Expeditionsjachtsegmenten und der Durchdringung von Schwellenmärkten, wo traditionellen Schiffbauern die Präsenz fehlt. Der überarbeitete Yacht-Code der Red Ensign Group, der im Juli 2024 in Kraft trat, legt verbesserte Sicherheits- und Designstandards fest und unterstützt Innovation, was Wettbewerbsvorteile für regelkonforme Hersteller schafft.

Technologieadaptionsmuster begünstigen Schiffbauer, die KI-gestützte Energiemanagementsysteme, modulare Antriebssysteme und nachhaltige Materialien integrieren, um ihr Angebot zu differenzieren. Kleinere Wettbewerber nutzen spezialisiertes Fachwissen in den Bereichen Expeditionsjachten und Elektroantrieb, um Platzhirsche herauszufordern, während etablierte Akteure durch Akquisitionen expandieren, um aufstrebende Segmente und geografische Märkte zu erschließen.

Marktführer der Luxusjachtbranche

Fincantieri Yachts

Feadship

Lürssen Werft

Azimut-Benetti Group

Sanlorenzo

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kapazitätserweiterungen von Werften und die Konsolidierung von Standorten schaffen Freiräume im Segment 45-80 m, insbesondere bei Bauplätzen, die Bereitschaft für alternative Kraftstoffe und Hybridisierung ohne verlängerte Lieferzeiten integrieren können. In Europa kündigte die Azimut Benetti Group ein selbstfinanziertes Investitionsprogramm von 100 Millionen EUR für 2026-2028 an toskanischen Standorten (Viareggio, Massa, Livorno) an, um Kapazitäten zu erweitern, die Infrastruktur zu modernisieren und erneuerbare Energieanlagen hinzuzufügen. Tankoa Yachts integrierte seinen Rumpfbaustandort in Civitavecchia mit seiner historischen Werft in Genua und erklärte, dass dieses Setup eine jährliche Lieferkapazität von 3 bis 4 Yachten zwischen 45 und 80 Metern ermöglicht. In der Türkei begann RMK Marine mit dem Bau eines eigenen 70.000 m² großen Luxusyacht-Campus in Yalova, was auf zusätzlichen Durchsatz für Großprojekte über die traditionellen westeuropäischen Cluster hinaus hindeutet.

Refit, Wartung und Lebenszyklus-Upgrades sind eine zweite Chancenspur, unterstützt durch eine Quantifizierung der breiteren Superyacht-Wirtschaft auf Verbandsebene sowie den Servicebereich rund um die installierte Flotte. Eine Studie von SYBAss und The Superyacht Life Foundation vom Mai 2026 schätzte für 2022 eine wirtschaftliche Gesamtleistung von 54 Milliarden EUR für die globale Superyacht-Industrie, einschließlich 5,6 Milliarden EUR, die auf Refit und Wartung entfielen, was das kommerzielle Gewicht der Aftersales-Fähigkeiten (technische Upgrades, Nachrüstungen im Energiemanagement, Innenausstattungs-Refits) neben der Neubauaktivität unterstreicht. Programme zur Anlagenerweiterung deuten ebenfalls auf einen fortgesetzten Kapazitätsausbau hin, darunter Sunreef Yachts, das eine industrielle Expansion in Höhe von 30 Millionen EUR in Gdansk (Polen) und Ras Al Khaimah (VAE) begann, deren Fertigstellung für Sommer 2026 angestrebt wird.

Aktuelle Branchenentwicklungen

- Juli 2026: Fincantieri kündigte einen Vertrag zum Bau eines dritten Ultra-Luxus-Hospitality-Schiffs für Marc-Henry Cruise Holdings LTD an, mit einer geplanten Lieferung im Jahr 2031 in der Werft Ancona. Der Auftrag verlängert eine langfristige Neubau-Pipeline und stärkt die Überschneidung zwischen Großyacht-Fähigkeiten und Ultra-Luxus-Hospitality-orientierten Schiffsprogrammen.

- Juni 2026: Lürssen kündigte die Auslieferung der 102,4 Meter langen Yacht NIXIE (ehemals Project JASSJ) an, die zum Lieferrhythmus des Jahres 2026 hinzukommt. Die Übergabe unterstreicht den anhaltenden Durchsatz am oberen Ende des Marktes für sehr große Yachten und unterstützt die Nachfrage nach spezialisierter Systemintegration und hochwertiger Subunternehmerkapazität.

- April 2025: Die IMO genehmigte ihren Net-Zero Framework auf der MEPC 83 mit dem Ziel eines globalen Kraftstoffstandards und einer THG-Emissionspreisgestaltung für große Schiffe als Teil eines umfassenderen Dekarbonisierungspakets. Auch wenn Schwellenwerte und Umsetzungsmechanismen je nach Yachtgröße und -profil unterschiedlich sind, hat die Entscheidung den Fokus von Herstellern und Zulieferern auf Hybridisierung, Bereitschaft für alternative Kraftstoffe und Emissionsberichterstattungspraktiken beschleunigt, die mit den IMO-Instrumenten übereinstimmen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik ist der Luxusyachtmarkt der Wert der weltweit verkauften und ausgelieferten neuen Luxusyachten, der Motor- und Segeldesigns über gängige Längenklassen und Nutzungsarten umfasst und auf Herstellerpreisebene in USD gezählt wird.

Ausgeschlossene Bereiche: Wiederverkaufstransaktionen von Gebrauchtyachten, Refit- und Reparaturdienstleistungen, Liegeplatzgebühren in Marinas, Crew-Management-Dienstleistungen sowie Versicherungs- und Finanzierungserträge sind vom Marktwert ausgeschlossen.

Übersicht der Segmentierung

- Nach Typ

- Motorjacht

- Segelyacht

- Hybrid-/Elektrojacht

- Katamaranjacht

- Expeditionsjacht/Sonstige

- Nach Größe

- Bis zu 20 m

- 20 bis 40 m

- 40 bis 60 m

- 60 bis 80 m

- Über 80 m

- Nach Rumpfmaterial

- Fiberglas/Verbundwerkstoff

- Aluminium

- Stahl

- Karbonfaser

- Sonstige

- Nach Antriebssystem

- Diesel

- Diesel-Elektrisch/Hybrid

- Vollelektrisch

- Wasserstoffbrennstoffzelle (aufkommend)

- Nach Endnutzer

- Privatpersonen

- Charterunternehmen

- Unternehmen und Veranstaltungen

- Bruchteilseigentumsclubs

- Regierung und Marine (VIP)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Rest von Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Chile

- Rest von Südamerika

- Europa

- Italien

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Niederlande

- Spanien

- Rest von Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Australien

- Indien

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Ägypten

- Südafrika

- Rest des Nahen Ostens und Afrikas

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Desk Research wurde verwendet, um die Grundstruktur des Marktmodells aufzubauen und Annahmen zu verankern, die unabhängig überprüft werden können. Wir stützten uns auf öffentliche und offizielle Quellen wie UN Comtrade für Handelsströme, OECD- und Weltbank-Indikatoren für den makroökonomischen Kontext, den Internationalen Währungsfonds für Währungs- und Inflationsreihen sowie Zoll- und Schifffahrtsbehördenveröffentlichungen für länderspezifische Signale zur Boots- und Hafenaktivität.

Auf der Industrieseite prüften wir Jahresberichte und Investorenpräsentationen von Unternehmen, wichtige Werftankündigungen, nationale Yachting- und Marineverbände sowie angesehene Marinemedien für Kommentare zur Auftragspipeline und zu Lieferungen. Ausgewählte kostenpflichtige Abonnements wurden für Unternehmensfinanzen und Nachrichtenscreening genutzt sowie für die Patentverfolgung im Zusammenhang mit Antrieb und Rumpfmaterialien. Dies half uns, Innovationszyklen und Preisänderungen neben den Liefer- und Auftragsdaten auf Plausibilität zu prüfen. Die hier aufgeführten Desk-Research-Quellen sind beispielhaft, und es wurden viele weitere öffentliche Dokumente und Datensätze für die Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf, Datenlücken zu schließen, die die Desk Research nicht eindeutig beantworten kann, insbesondere hinsichtlich der durchschnittlichen Verkaufspreise nach Längenklasse, der Bauvorlaufzeiten und des Anteils der Yachten, die in Privatbesitz gegenüber Charterflotten übergehen. Wir sprachen mit einer Mischung aus Führungskräften von Werften und Zulieferern, Händlern und Brokern, Charterbetreibern und marinabezogenen Interessenvertretern in den wichtigsten Nachfragezentren in Amerika, EMEA und APAC, sodass die Annahmen anhand der tatsächlichen Struktur der Transaktionen überprüft und angepasst werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 12% | APAC: 44% |

| Mid-Tier: 52% | Funktions-/Bereichsleiter: 28% | EMEA: 34% |

| Kleinere Marktteilnehmer: 14% | Manager: 60% | Amerika: 22% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung wurde nach einer Top-down- und Bottom-up-Logik aufgebaut. Die Hauptgesamtsumme wurde aus den Liefervolumina von Yachten nach Längenklasse und typischen ASP-Bandbreiten rekonstruiert und anschließend Regionen und Endverwendungen zugeordnet. Um das Modell an die tatsächliche Marktbewegung zu binden, wurden die Eingaben durch Indikatoren wie Auftragsbestände und Stornierungssignale bei Neubauten, Lieferzeiten und Kapazitätsauslastung bei wichtigen Werften, Verschiebungen im Mix hin zu größeren Längen, Antriebspräferenzen (Diesel, Hybrid und andere Optionen) sowie das Timing von Wechselkursen für in Euro und Dollar denominierte Verträge geleitet.

Selektive Bottom-up-Prüfungen wurden anschließend verwendet, um die Gesamtsummen zu bestätigen, einschließlich Proxys für Zulieferer- und Komponentennachfrage, in Interviews besprochener Stichproben von Baukosten-zu-Verkaufspreis-Bandbreiten sowie Kanalprüfungen mit Charterbetreibern zu Flottenzugängen. Wo für kleinere Geografien oder Nischen-Rumpfmaterial-Aufteilungen keine konsistenten öffentlichen Datenpunkte vorlagen, verwendeten wir verhältnisbasierte Zuweisungen, die durch interviewvalidierte Bandbreiten begrenzt wurden, und glichen diese anschließend an die globale Gesamtsumme an.

Prognosen wurden mittels Szenarioanalyse entwickelt, unterstützt durch eine einfache multivariate Regressionsüberlagerung. Variablen wie Vermögenstrends von Personen mit hohem Nettovermögen, Signale zur Tourismus- und Charternachfrage, Finanzierungsbedingungen und Pläne zur Kapazitätserweiterung von Werften wurden verwendet, um den Wachstumspfad zu formen. Die Annahmen wurden transparent gehalten, damit ein Nutzer nachvollziehen kann, wie jede Variable die endgültigen Zahlen beeinflusst.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch mehrere Prüfungen, sodass sich die Gesamtsummen nicht auf einen einzigen Datensatz stützen. Wir verglichen die Modellergebnisse mit unabhängigen Signalen wie gemeldeten Lieferzahlen, der Richtung der Handelsströme für wichtige yachtbauende Länder und beobachteten Preisbewegungen für vergleichbare Längenkategorien, gefolgt von einer Abweichungsprüfung auf Regions- und Anwendungsebene.

Anomalien wurden markiert, wenn Veränderungen von Jahr zu Jahr nicht mit den bekannten Auftragsbuchbedingungen übereinstimmten oder wenn implizierte ASPs außerhalb der interviewbestätigten Bandbreiten lagen. In diesen Fällen wurden die zugrunde liegenden Treiber erneut überprüft. Vor der Freigabe wird eine zweite Analystenprüfung abgeschlossen, und Experten werden erneut kontaktiert, wenn neue Richtlinien, größere Werfterweiterungen oder Nachfrageschocks auftreten. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und ein abschließender Durchgang vor der Lieferung wird durchgeführt, damit Kunden die aktuellste Sicht erhalten.

Marktgröße für Luxusyachten von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Es ist üblich, unterschiedliche veröffentlichte Marktgrößen für Luxusyachten zu sehen, selbst wenn dieselben Jahre referenziert werden, da sich Umfang und Zählmethode zwischen Studien unterscheiden können. Die größten Einflussfaktoren sind in der Regel, ob sich die Schätzung auf den Verkauf von Neubauyachten beschränkt, wie charterbezogene Aktivitäten behandelt werden und wie Preise über Währungen und Vertragszeitpunkte hinweg umgerechnet werden.

Der Hauptunterschied ergibt sich daraus, ob der Wert von Refit, Wartung und Gebrauchtyacht-Vermittlung in die Gesamtsumme einfließt, wobei Mordor Intelligence nur den Wert der Neuyachtenverkäufe zählt, der an Lieferungen nach Längenklasse gebunden ist, und anschließend die implizierte ASP-Entwicklung mit Interview-Bandbreiten abgleicht, bevor Prognosen erweitert werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 10,76 Mrd. USD (2026) | |

| Branchenverlag A | 11,48 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und kann das Nachfragezeitpunkt vermischen, indem Auftragseingänge oder breitere Yachting-Aktivitäten herangezogen werden, was den Wert im Vergleich zu einem lieferbasierten Aufbau vorziehen kann. |

| Fachmedien B | 10,12 Mrd. USD (2025) | Spiegelt oft eine engere Definition wider, die sich auf Transaktionen mit großen Yachten konzentriert, und kann einfachere ASP-Annahmen anwenden, ohne Verschiebungen im Längenklassenmix und das vertragliche Währungstiming zu prüfen. |

Die Spanne in der Tabelle erklärt sich hauptsächlich dadurch, was als Marktwert gezählt wird und wie das Timing behandelt wird, insbesondere in Bezug auf Lieferungen versus Aufträge und ob angrenzende Dienstleistungen hinzugerechnet werden. Unser Ansatz bleibt nachvollziehbar, da Volumina, ASPs und Mix schrittweise aufgebaut werden, die anhand öffentlicher Signale überprüft und anschließend durch Expertenfeedback stressgetestet werden, bevor die endgültigen Gesamtsummen veröffentlicht werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Luxusjachtmarkt derzeit?

Der Luxusjachtmarkt beläuft sich im Jahr 2026 auf 10,76 Milliarden USD und soll bis 2031 auf 14,61 Milliarden USD wachsen.

Welcher Jachttyp ist am beliebtesten?

Motorjachten dominieren mit einem Marktanteil von 66,68 % im Jahr 2025, aber Hybrid-Elektromotorjachten sind das am schnellsten wachsende Teilsegment.

Welche Region wird bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum soll mit einem CAGR von 11,24 % expandieren, angetrieben durch steigende Anzahl von UHNWIs und neue Marinainfrastruktur.

Wie beeinflussen Umweltvorschriften das Jachtdesign?

IMO- und EU-Treibhausgasvorschriften, die ab 2028 gelten, werden die Einführung von Hybrid- und Elektroantrieben vorantreiben und Forschung und Entwicklung bei Leichtbauwerkstoffen stimulieren.

Welche Region hat den größten Anteil am Luxusjachtmarkt?

Europa hält im Jahr 2025 mit 42,62 % den größten Marktanteil am Luxusjachtmarkt.

Seite zuletzt aktualisiert am: