Marktgröße und Marktanteil für sicheres Booten und Firmware-Sicherheit

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

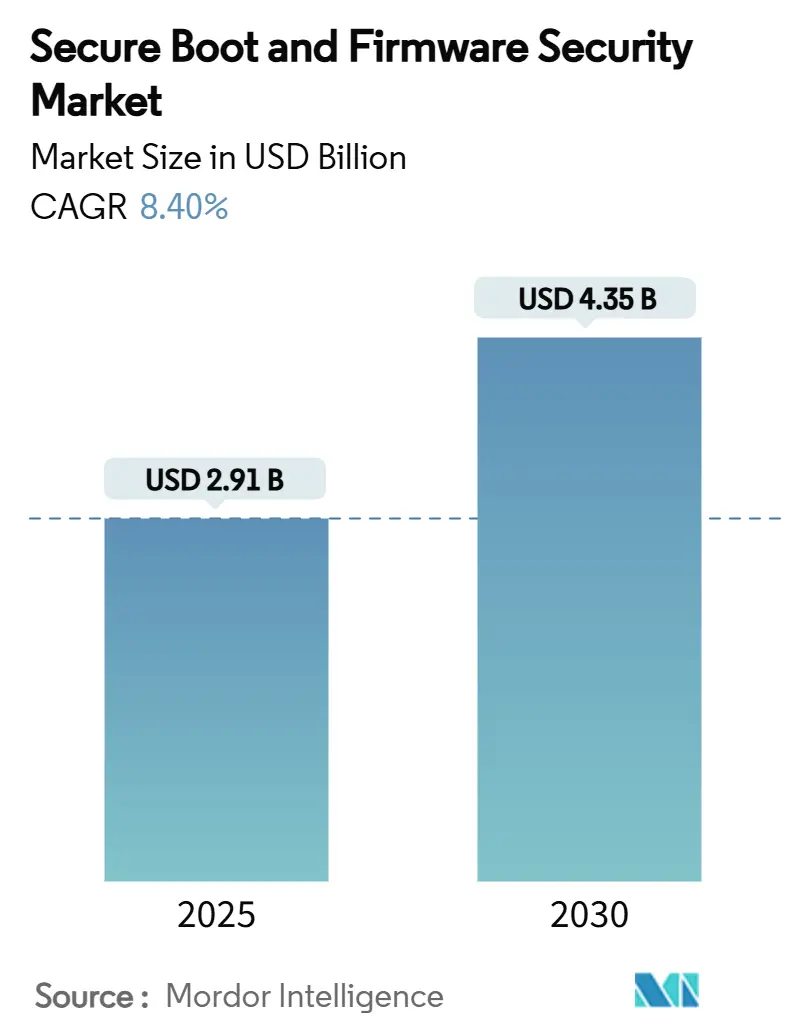

| Marktgröße (2025) | 2.91 Milliarden US-Dollar |

| Marktgröße (2030) | 4.35 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.40% CAGR |

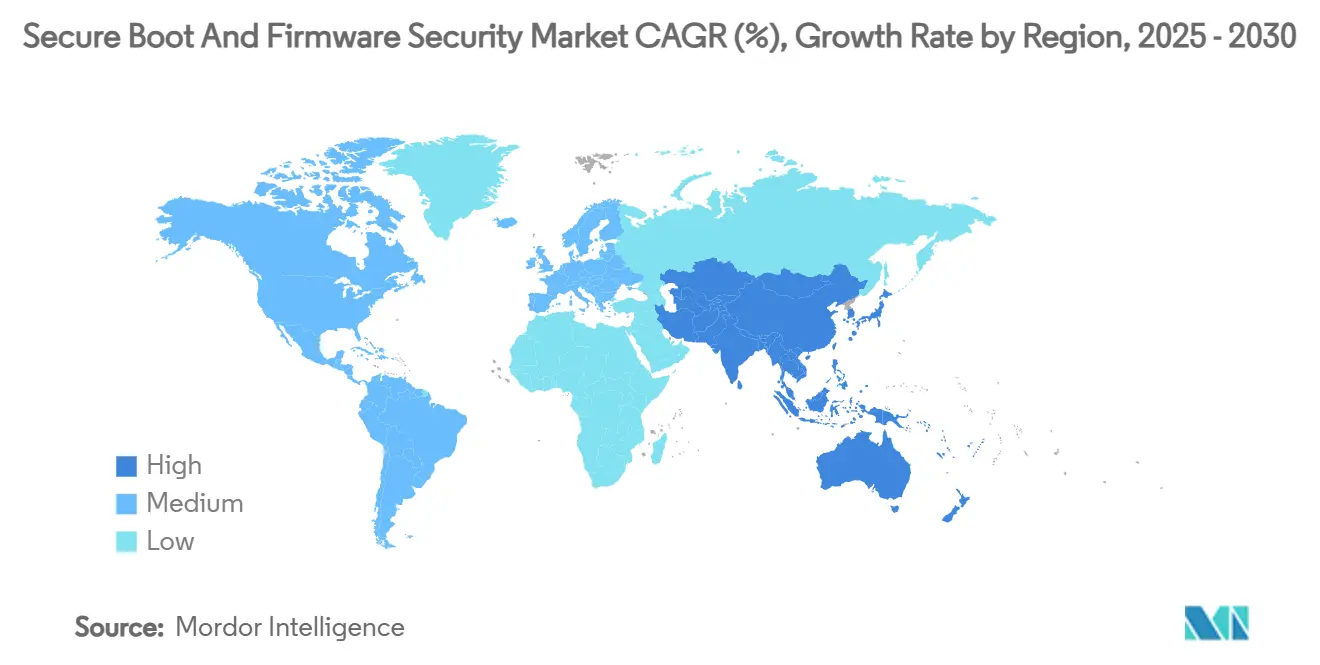

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für sicheres Booten und Firmware-Sicherheit von Mordor Intelligence

Die Marktgröße für sicheres Booten und Firmware-Sicherheit erreichte im Jahr 2025 einen Wert von 2,91 Milliarden USD und wird bis 2030 voraussichtlich auf 4,35 Milliarden USD ansteigen, was einer CAGR von 8,40 % im Zeitraum 2025–2030 entspricht. Hardwarebasierte Vertrauensverankerung, verschärfte globale Vorschriften und öffentlichkeitswirksame Angriffe auf Lieferketten veranlassen Unternehmen dazu, die Verifizierung auf der Siliziumebene zu verankern, anstatt sich allein auf Software-Schutzmaßnahmen zu verlassen. In Nordamerika beschleunigen Rollouts von Secured-Core-Servern und -PCs die Nachfrage, während der asiatisch-pazifische Raum durch inländische Chip-Initiativen und industrielle IoT-Upgrades zur am schnellsten wachsenden Region wird. Siliziumbasierte Vertrauensanker dominieren derzeit die Umsätze, doch Frameworks für sichere Firmware-Updates über das Mobilfunknetz (OTA) skalieren am schnellsten, da vernetzte Geräte eine kontinuierliche Aktualisierung über verteilte Flotten hinweg erfordern. Die Wettbewerbsintensität ist moderat; etablierte BIOS-Anbieter schließen Allianzen mit Sicherheitsspezialisten, um Kompetenzlücken zu schließen, und Halbleiterhersteller nutzen Funktionen für vertrauliches Rechnen, um sich am Rand des Rechenzentrums zu differenzieren.

Wichtigste Erkenntnisse des Berichts

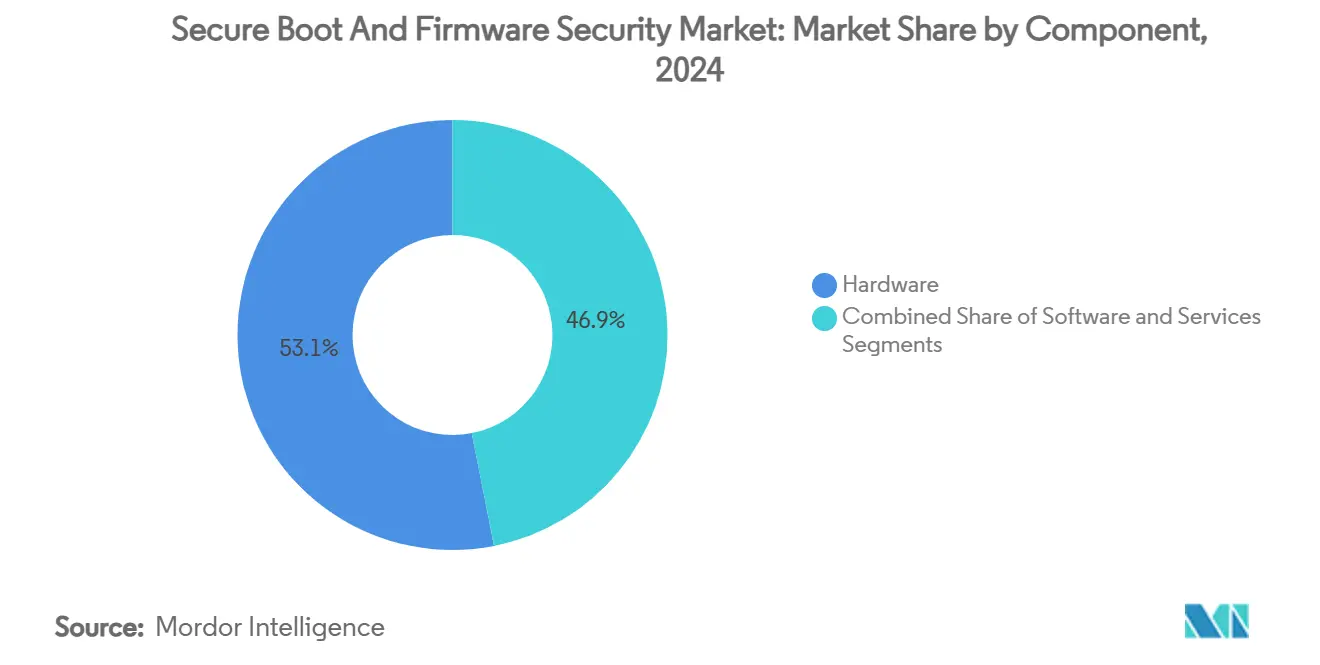

- Nach Komponente entfiel im Jahr 2024 ein Marktanteil von 53,1 % am Markt für sicheres Booten und Firmware-Sicherheit auf Hardware, während Softwarelösungen bis 2030 voraussichtlich mit einer CAGR von 10,2 % wachsen werden.

- Nach Gerätetyp führten Server und Rechenzentrumsysteme im Jahr 2024 mit einem Umsatzanteil von 30,7 % am Markt für sicheres Booten und Firmware-Sicherheit; IoT und eingebettete Systeme wachsen bis 2030 mit einer CAGR von 9,6 %.

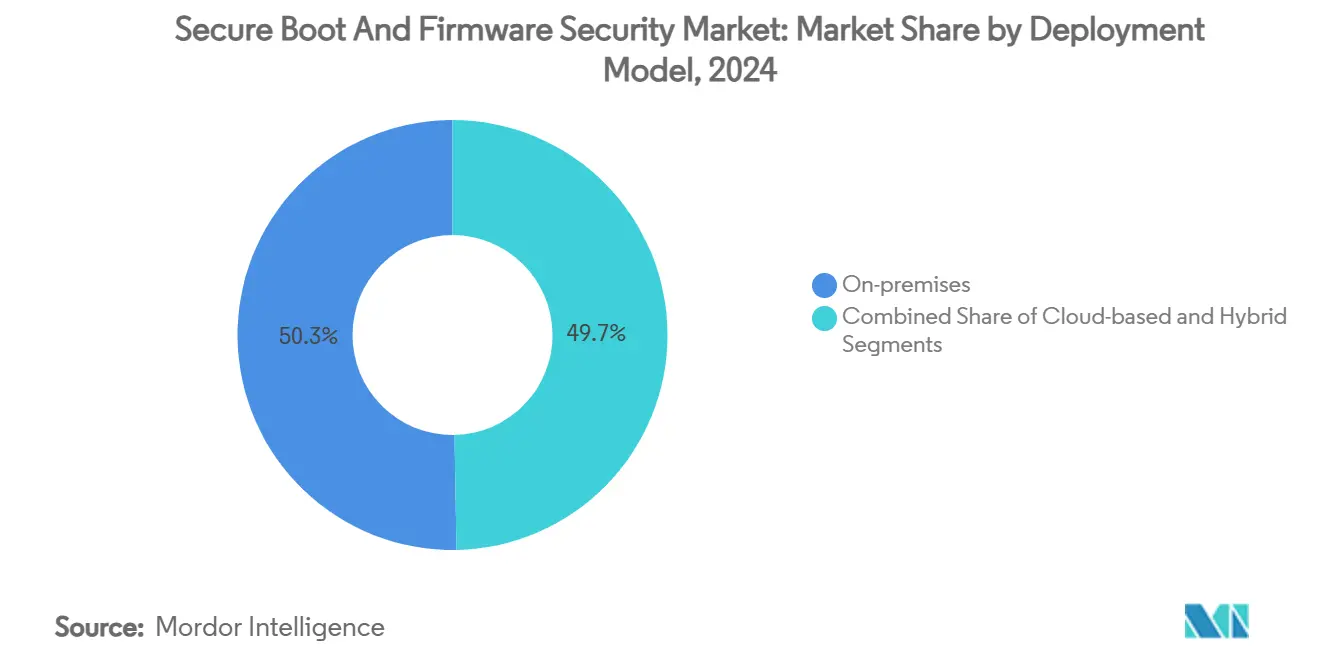

- Nach Bereitstellungsmodell entfielen im Jahr 2024 50,3 % der Marktgröße für sicheres Booten und Firmware-Sicherheit auf lokale Implementierungen, während cloudbasierte Bereitstellungen bis 2030 mit einer CAGR von 10,5 % wachsen werden.

- Nach Endverbrauchsbranche hielt IT und Telekommunikation im Jahr 2024 einen Umsatzanteil von 28,7 %; die Automobilbranche wird im Markt für sicheres Booten und Firmware-Sicherheit bis 2030 voraussichtlich mit einer CAGR von 9,7 % wachsen.

- Nach Sicherheitstechnologie entfielen im Jahr 2024 31,1 % der Ausgaben im Markt für sicheres Booten und Firmware-Sicherheit auf sicheres Booten, während sichere Firmware-Updates (OTA) zwischen 2025 und 2030 eine CAGR von 9,9 % verzeichnen werden.

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Anteil von 39,1 % am Markt für sicheres Booten und Firmware-Sicherheit, und der asiatisch-pazifische Raum wird bis 2030 voraussichtlich eine CAGR von 10,0 % verzeichnen.

Globale Trends und Erkenntnisse im Markt für sicheres Booten und Firmware-Sicherheit

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von Secured-Core-PCs durch OEMs | +1.2% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Regulatorische Vorgaben für hardwarebasierte Vertrauensanker für kritische Infrastrukturen | +1.8% | Global | Langfristig (≥ 4 Jahre) |

| Ausweitung der Zero-Trust-Architektur auf die Firmware-Ebene | +1.5% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Einführung von Frameworks für sichere Firmware-Updates über das Mobilfunknetz (OTA) | +1.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Einführung von GPUs für vertrauliches Rechnen, die sicheres Booten in Rechenzentren vorantreiben | +0.9% | Global | Mittelfristig (2–4 Jahre) |

| Umstieg auf Rust-basierte Firmware-Entwicklung zur Reduzierung von Speichersicherheitsfehlern | +0.7% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von Secured-Core-PCs durch OEMs

Die Windows-11-Basisanforderungen von Microsoft für TPM 2.0 und UEFI Secure Boot haben OEMs dazu veranlasst, Laptops, Desktops und Unternehmens-Workstations auf Basis siliziumverankerter Vertrauensanker neu zu gestalten. Dell, HP und Lenovo vermarkten Secured-Core-Konfigurationen nun als Standardangebote für Unternehmenskunden, die eine Firmware-Resilienz suchen, die herkömmlicher Endpunktschutz nicht bieten kann. [1]Karen Spiegelman, „Microsoft bringt Zero Trust in die Hardware von Windows 11”, Dark Reading, darkreading.com Server-Portfolios folgen demselben Weg: Dells PowerEdge- und HPEs ProLiant-Familien integrieren persistente siliziumbasierte Vertrauensanker, die jede Firmware-Komponente vor der Ausführung authentifizieren. Die Strategie erhebt Firmware-Kontrollen von optionalen Zusatzfunktionen zu unverzichtbaren Grundvoraussetzungen und erweitert damit den Markt für sicheres Booten und Firmware-Sicherheit auf Client- und Rechenzentrumsgeräte.

Regulatorische Vorgaben für hardwarebasierte Vertrauensanker für kritische Infrastrukturen

Der EU Cyber Resilience Act verpflichtet Hersteller vernetzter Geräte zur Implementierung von sicherem Booten, während Chinas Cybersicherheitsmaßnahmen von 2025 inländische Chips mit eingebetteten Sicherheitsfunktionen bei Regierungsbeschaffungen vorschreiben. [2]James Gong, „Cybersicherheit und Datenschutz in China: Juni 2025”, Bird & Bird, twobirds.com Parallele Vorgaben in den Bereichen Energie und Verkehr verpflichten Betreiber, kryptografische Nachweise für jedes Firmware-Update zu protokollieren. Im Automobilbereich verpflichtet die UN-Regelung 155 OEMs dazu, sicheres Booten auf elektronischen Steuergeräten vor der Fahrzeugtypgenehmigung nachzuweisen. Konvergierende Rechtsvorschriften erzeugen eine synchronisierte Compliance-Welle, die Lieferanten weltweit zwingt, siliziumbasierte Vertrauensanker in Produkt-Roadmaps zu priorisieren, und stärken die langfristige Marktnachfrage.

Ausweitung der Zero-Trust-Architektur auf die Firmware-Ebene

Zero-Trust-Strategien behandeln Geräte-Firmware nun als kritische Steuerungsebene und nicht mehr als nachrangige Überlegung. Cisco, Red Hat und Microsoft integrieren Attestierungen für sicheres Booten in Endpunkt-Statusprüfungen, um zu verifizieren, dass vor der Gewährung des Netzwerkzugangs keine Richtlinienausnahmen auftreten. Kontinuierliche Laufzeitmessungen erweitern diese Sicherheiten über den Bootvorgang hinaus und ermöglichen es Infrastrukturteams, den Zugang zu widerrufen, wenn eine Firmware-Abweichung auftritt. Die Verlagerung bettet Telemetriedaten für sicheres Booten in Identitäts- und Zugriffsworkflows ein und vergrößert den Markt für sicheres Booten und Firmware-Sicherheit, da Unternehmen Hardware erneuern, um eine vollständige Stack-Verifizierung zu erreichen.

Einführung von Frameworks für sichere Firmware-Updates über das Mobilfunknetz (OTA)

Vernetzte Fahrzeuge, Industrieroboter und intelligente Haushaltsgeräte erfordern vertrauenswürdige Updates, die ohne physischen Eingriff bereitgestellt werden. Frameworks wie Uptane und HARMAN OTA 12.0 signieren jede Nutzlast und validieren den Gerätezustand vor der Installation, um sicherzustellen, dass nur vom Hersteller genehmigter Code in der Produktion ausgeführt wird. Automobil-OEMs migrieren daher zu einer zentralisierten Update-Orchestrierung, die mehrere elektronische Steuergeräte umfasst, während Halbleiterlieferanten OTA-fähige Bootloader integrieren, um die Compliance zu vereinfachen. Der operative Wert automatisierter Patches treibt ein zweistelliges Wachstum in den Teilsegmenten für sichere Firmware-Updates.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Lecks bei OEM-Plattformschlüsseln ("PKfail"-Vorfälle) | -1.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Lieferkette, die Verifizierungslücken schafft | -0.8% | Global | Mittelfristig (2–4 Jahre) |

| Hohe Integrationskosten für veraltete industrielle Steuerungen | -0.6% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit von Fachkräften und Werkzeugen für formale Sicherheitszertifizierung | -0.4% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Lecks bei OEM-Plattformschlüsseln ("PKfail"-Vorfälle)

Untersuchungen von Binarly zeigten, dass mehr als 200 Gerätefamilien mit noch in der Produktion installierten Test-Plattformschlüsseln ausgeliefert wurden, was Angreifern ermöglichte, unsignierte Firmware zu laden und sicheres Booten zu umgehen. Der Vorfall erschütterte das Käufervertrauen und erzwang Notfall-Patch-Zyklen, was einige geplante Erneuerungsprojekte verzögerte. Obwohl Anbieter koordinierte Abhilfeupdates bereitstellten, verdeutlicht der Vorfall, wie ein einziger schlecht verwalteter Schlüssel eine gesamte Vertrauensarchitektur neutralisieren kann, was die Marktdynamik hemmt, bis sich die Governance-Prozesse verbessern.

Fragmentierte Lieferkette, die Verifizierungslücken schafft

Systemplatinen, BIOS-Images, Treiber und Management-Controller stammen häufig von verschiedenen Lieferanten und verfügen nicht über gemeinsame Signierungsrichtlinien. Nicht übereinstimmende Schlüssel-Lebenszyklen führen zu stillen Lücken, in denen bösartige Nutzlasten über Firmware-Updates hinweg bestehen bleiben können. Hersteller industrieller Steuerungen haben es am schwersten, da lange Komponentenlebensdauern und proprietäre Feldbus-Protokolle das Patchen erschweren. Zusätzliche Zertifizierungsebenen erhöhen die Kosten und verlängern die Bereitstellungszeiträume, was die Einführung in kostenempfindlichen Sektoren hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware-Dominanz treibt siliziumbasierte Sicherheit voran

Hardware erfasste im Jahr 2024 53,1 % des Umsatzes, was die Käuferpräferenz für unveränderliche Vertrauensanker wie TPM-2.0-Chips und sichere Mikrocontroller unterstreicht. Infineons OPTIGA Trust M ist ein Beispiel für diskrete Komponenten, die leicht in Consumer- und industrielle IoT-Platinen integriert werden können. [3]Infineon Technologies, „OPTIGA Trust M”, infineon.com Software-Plattformen wachsen mit einer CAGR von 10,2 % am schnellsten, da Unternehmen zentralisierte Dashboards suchen, die Firmware-Versionen inventarisieren, OTA-Patches planen und CVE-Zuordnungen automatisieren. Dienstleistungen bleiben wertmäßig am kleinsten, spielen jedoch eine überproportionale Rolle bei komplexen Rollouts, insbesondere dort, wo veraltete Anlagen maßgeschneiderte Bootloader erfordern. Insgesamt stärkt die Mischung die Hardware-Vorherrschaft und eröffnet gleichzeitig Möglichkeiten für verwaltete Firmware-Operationen.

Die Marktgröße für sicheres Booten und Firmware-Sicherheit im Bereich Hardware-Komponenten wird bis 2030 voraussichtlich über der 50-%-Schwelle bleiben, auch wenn automatisierte Abhilfewerkzeuge zunehmen. Die Beschleunigung der Software-Umsätze spiegelt jedoch die Nachfrage nach Remote-Attestierung und Analysen wider, die Messungen auf niedriger Ebene in umsetzbare Risikobewertungen übersetzen. Anbieter, die kombinierte Hardware-plus-Software-Pakete anbieten, sind am besten positioniert, um Cross-Selling-Synergien zu nutzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gerätetyp: Rechenzentren führen, während IoT beschleunigt

Server und Rechenzentrumsysteme generierten im Jahr 2024 30,7 % der Ausgaben aufgrund von Rollouts für vertrauliches Rechnen bei Hyperscalern. Jeder Rack-Knoten muss CPU-, BMC- und Beschleuniger-Firmware attestieren, bevor er Clustern beitritt, was sicheres Booten zu einem obligatorischen Prüfpunkt macht. IoT- und eingebettete Endpunkte wachsen mit einer CAGR von 9,6 %, da Fabriken, Versorgungsunternehmen und Verbrauchermarken Millionen von Sensoren einsetzen, die unter widrigen Feldbedingungen betrieben werden müssen.

Der Marktanteilsvorteil für sicheres Booten und Firmware-Sicherheit bei Servern verringert sich im Laufe der Zeit, da die IoT-Volumina steigen, doch hohe durchschnittliche Verkaufspreise im Rechenzentrum halten die Umsätze hoch. Elektronische Steuergeräte in der Automobilindustrie verzeichnen ebenfalls ein starkes Wachstum, gestützt durch UN-R155-Audits, die die Firmware-Integrität als funktionale Sicherheitsvoraussetzung behandeln.

Nach Bereitstellungsmodell: Cloud-Migration beschleunigt die Sicherheitstransformation

Lokale Architekturen hielten im Jahr 2024 50,3 % der Ausgaben, was regulierte Workloads widerspiegelt, die eine lokale Verwahrung von kryptografischem Material erfordern. Cloud-Modelle skalieren jedoch mit einer CAGR von 10,5 % am schnellsten, da AWS Nitro-Enklaven und Azure Confidential VMs vom Gast bereitgestellte Schlüssel unterstützen, die durch Attestierungen für sicheres Booten validiert werden. Hybride Konzepte verbinden beide Ansätze und ermöglichen es Kunden, goldene Schlüssel vor Ort zu speichern und gleichzeitig Cloud-Orchestrierung für flottenweit durchgeführte Scans zu nutzen.

Die Marktgröße für sicheres Booten und Firmware-Sicherheit bei Cloud-Bereitstellungen wird bis 2030 voraussichtlich verdoppelt, obwohl die absolute Kontrolle in den Bereichen Verteidigung und Gesundheitswesen bei lokalen Systemen verbleibt. Anbieter verpacken daher portable Attestierungs-APIs, die Umgebungsunterschiede abstrahieren und die Multi-Cloud-Governance vereinfachen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: IT-Sektor führt, während Automobilindustrie aufsteigt

IT und Telekommunikation machten im Jahr 2024 28,7 % des Umsatzes aus, da Cloud-Betreiber Hardware erneuerten, um hardwareverankerte Zero-Trust-Einbindung zu ermöglichen. Die Automobilindustrie entwickelt sich mit einer CAGR von 9,7 % zum schnellsten Wachstumssegment, da softwaredefinierte Fahrzeuge kontinuierliche Funktionsupdates erfordern, die durch OTA-validierte Boot-Ketten gesichert sind.

Die Branche für sicheres Booten und Firmware-Sicherheit findet auch in der industriellen Automatisierung Rückenwind, wo Ethernet-verbundene speicherprogrammierbare Steuerungen zuvor luftgespaltene Maschinen exponieren. Gesundheitssysteme beschleunigen die Einführung, um neuen FDA-Anforderungen für vormarktliche Cybersicherheitseinreichungen zu entsprechen, die die Boot-Integrität bewerten.

Nach Sicherheitstechnologie: Grundlagen für sicheres Booten ermöglichen erweiterte Fähigkeiten

Sicheres Booten blieb mit 31,1 % der Ausgaben im Jahr 2024 die größte Technologieschicht, da es an der Wurzel jedes Firmware-Schutz-Stacks steht. OTA-Dienste für sichere Firmware-Updates steigen mit einer CAGR von 9,9 %, was das Wachstum vernetzter Geräteflotten widerspiegelt. Gemessenes Booten, vertrauenswürdige Ausführungsumgebungen und Firmware-Verschlüsselung wirken als konzentrische Ringe, die jeweils von der anfänglichen Boot-Validierung abhängen, um die Schlüsselgeheimhaltung zu gewährleisten. Post-Quanten-Algorithmus-Piloten in Firmware-Signierungsskripten differenzieren Premium-Angebote weiter.

Folglich vermarkten Anbieter integrierte Suiten, die mit der Attestierung für sicheres Booten beginnen und sich auf Laufzeit-Speicherschutzmaßnahmen erstrecken, was den Beschaffungsaufwand für Unternehmen reduziert, die zuvor Einzellösungen zusammengestellt haben.

Geografische Analyse

Nordamerika behielt im Jahr 2024 einen Marktanteil von 39,1 % am Markt für sicheres Booten und Firmware-Sicherheit, angetrieben durch die US-amerikanische föderale Zero-Trust-Strategie und CHIPS-Act-Anreize, die inländisches Silizium mit eingebetteter Sicherheit fördern. [4]David Perera, „Chinesische Technologie für vernetzte Fahrzeuge von der Biden-Regierung verboten”, bankinfosecurity.com Beschaffungsregeln für Verteidigung und kritische Infrastrukturen schreiben attestierte Firmware vor, was eine rasche Erneuerung bei Servern, Routern und industriellen Steuerungs-Gateways vorantreibt. Im März 2025 verhängte Beschränkungen für chinesische Firmware-Importe konzentrieren die Ausgaben weiter bei geprüften Lieferanten und stärken die lokalen Umsatzpipelines.

Der asiatisch-pazifische Raum verzeichnet mit 10,0 % bis 2030 die höchste regionale CAGR. Chinas Schwenk zu einheimischen Prozessoren in Regierungs-PCs schafft eine neue Ebene lokaler BIOS- und TPM-Anbieter, während Japan sichere industrielle IoT-Nachrüstungen im Streben nach resilienten Lieferketten finanziert. Südkorea nutzt seine Halbleitertiefe, um sichere Mikrocontroller zu exportieren, und Indiens Programme für intelligente Fertigung fügen durch Make-in-India-Auflagen Volumen hinzu. Die regulatorische Konvergenz rund um hardwarebasierte Vertrauensanker stellt sicher, dass die Nachfrage nicht auf Premium-Unternehmensgeräte beschränkt ist, sondern auch mittelständische Geräte umfasst.

Europa verzeichnet unter dem Cyber Resilience Act und der Einhaltung der Automobil-UN-R155 ein gesundes Wachstum. Deutsche Industriekonglomerate führen die Einführung von speicherprogrammierbaren Steuerungen mit gemessenem Booten an, während nordische Telekommunikationsunternehmen auf attestierte 5G-Basisband-Firmware bestehen. Der Brexit zwingt britische Käufer, sowohl EU- als auch inländische Leitlinien zu verfolgen, doch die zugrunde liegenden technischen Anforderungen bleiben aufeinander abgestimmt, was grenzüberschreitende Lieferketten intakt hält. Insgesamt treibt geopolitische technologische Souveränität parallele nationale Investitionen voran, die den Markt für sicheres Booten und Firmware-Sicherheit insgesamt vergrößern.

Wettbewerbslandschaft

American Megatrends International (AMI) und Phoenix Technologies dominieren die BIOS-Versorgung, doch der PKfail-Rückschlag zwang beide, Schlüsselverwaltungsprozesse zu reformieren und gemeinsam mit Microsoft Patches zu entwickeln. Eclypsium und Binarly differenzieren sich durch cloudbasierte Binäranalysen, die bösartige Implantate vor dem Booten aufdecken. Die Halbleitergiganten Infineon, NXP und STMicroelectronics fügen Mikrocontrollern kryptografische Beschleunigungsblöcke hinzu und machen Hardware zu einem Sicherheitswertversprechen statt zu einem Rohstoff-Input.

Strategische Allianzen nehmen zu: AMI arbeitet mit Samsung zusammen, um quantensichere Verschlüsselung in PC-Firmware einzubetten; Intel Capital führte Eclypsiums Series-B-Finanzierung in Höhe von 62 Millionen USD an, um die Lieferkettentransparenz für seine Rechenzentrumskundschaft sicherzustellen. Unterdessen entwickeln Hyperscaler gemeinsam Silizium mit Hooks für vertrauliches Rechnen und zwingen Anbieter, die Kompatibilität der Boot-Zeit-Attestierung nachzuweisen. Patentrennen bei Post-Quanten-Signierung und Rust-nativen sicheren Bootloadern deuten darauf hin, dass IP-Führerschaft zunehmend die Premium-Preisgestaltung bestimmen wird.

Spezialisten für industrielle Steuerungen wie Thales, Siemens und Honeywell stellen Wachstumsadjazenzfelder dar; sie kombinieren Domänenwissen mit Firmware-Integritätsüberwachung, um operative Technologienetzwerke zu sichern. Medizingeräte-OEMs bilden eine weitere Nische, in der FDA-Einreichungen eine durchgängige Boot-Verifizierung vorschreiben und Boutique-Beratungsunternehmen in millionenschwere Validierungsprojekte einbeziehen. Insgesamt bleibt die Marktkonsolidierung moderat, mit Raum für Disruptoren, die schlüsselfertige, standardskonforme Toolchains liefern.

Branchenführer im Bereich sicheres Booten und Firmware-Sicherheit

Intel Corporation

Microsoft Corporation

Advanced Micro Devices, Inc.

American Megatrends International LLC

Phoenix Technologies Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Thales meldete ein Umsatzwachstum von 8,1 % auf 10,3 Milliarden EUR (11,2 Milliarden USD) dank der Stärke in den Bereichen Verteidigung und Avionik und integrierte gleichzeitig Imperva in sein Cyber-Portfolio.

- Juni 2025: Samsung führte Knox Enhanced Encrypted Protection und quantenresistente WLAN-Verschlüsselung für Flaggschiff-Smartphones ein.

- Mai 2025: Binarly deckte systemische Fehler im Firmware-Schlüsselmanagement bei mehreren OEMs auf.

- März 2025: Die US-Regierung untersagte die Nutzung chinesischer Firmware-Produkte in kritischen Infrastrukturen und beschleunigte damit die Qualifizierung inländischer Anbieter.

- Februar 2025: AMD erzielte einen Rekordumsatz von 7,7 Milliarden USD im vierten Quartal 2024, angetrieben durch die Nachfrage nach vertraulichem Rechnen in Rechenzentren.

- Januar 2025: AMI und Microsoft veröffentlichten koordinierte Patches, die weit verbreitete PKfail-Testschlüssel-Expositionen beheben.

Globaler Berichtsumfang des Marktes für sicheres Booten und Firmware-Sicherheit

| Hardware |

| Software |

| Dienstleistungen |

| Server und Rechenzentrumsysteme |

| PCs und Workstations |

| Mobile und tragbare Geräte |

| IoT und eingebettete Systeme |

| Elektronische Steuergeräte in der Automobilindustrie |

| Industrielle Steuerungen (SPS / DCS) |

| Vor Ort |

| Cloudbasiert |

| Hybrid |

| IT und Telekommunikation |

| Regierung und öffentlicher Sektor |

| Industrie und Fertigung |

| Automobilindustrie |

| Gesundheitswesen |

| Luft- und Raumfahrt sowie Verteidigung |

| Unterhaltungselektronik |

| Sonstige Endverbrauchsbranchen |

| Sicheres Booten |

| Gemessenes Booten |

| Vertrauenswürdige Ausführungsumgebung (TEE) |

| Firmware-Verschlüsselung und -Signierung |

| Sicheres Firmware-Update (OTA) |

| Hardwarebasierter Vertrauensanker (TPM, RoT MCU) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Singapur | ||

| Malaysia | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Gerätetyp | Server und Rechenzentrumsysteme | ||

| PCs und Workstations | |||

| Mobile und tragbare Geräte | |||

| IoT und eingebettete Systeme | |||

| Elektronische Steuergeräte in der Automobilindustrie | |||

| Industrielle Steuerungen (SPS / DCS) | |||

| Nach Bereitstellungsmodell | Vor Ort | ||

| Cloudbasiert | |||

| Hybrid | |||

| Nach Endverbrauchsbranche | IT und Telekommunikation | ||

| Regierung und öffentlicher Sektor | |||

| Industrie und Fertigung | |||

| Automobilindustrie | |||

| Gesundheitswesen | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Unterhaltungselektronik | |||

| Sonstige Endverbrauchsbranchen | |||

| Nach Sicherheitstechnologie | Sicheres Booten | ||

| Gemessenes Booten | |||

| Vertrauenswürdige Ausführungsumgebung (TEE) | |||

| Firmware-Verschlüsselung und -Signierung | |||

| Sicheres Firmware-Update (OTA) | |||

| Hardwarebasierter Vertrauensanker (TPM, RoT MCU) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Singapur | |||

| Malaysia | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle globale Wert von Lösungen für sicheres Booten und Firmware-Sicherheit?

Die Marktgröße für sicheres Booten und Firmware-Sicherheit erreichte im Jahr 2025 einen Wert von 2,91 Milliarden USD.

Wie schnell werden die Ausgaben für Firmware-Sicherheit voraussichtlich wachsen?

Der globale Umsatz wird voraussichtlich mit einer CAGR von 8,40 % steigen und bis 2030 4,35 Milliarden USD erreichen.

Welche Komponentenkategorie erzielt den höchsten Umsatz?

Hardware macht 53,1 % des Umsatzes im Jahr 2024 aus, dank Vertrauensanker-Chips, die in Server, PCs und IoT-Platinen integriert sind.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum wird bis 2030 voraussichtlich eine CAGR von 10,0 % verzeichnen, angetrieben durch inländische Halbleiterprogramme und industrielle IoT-Bereitstellungen.

Warum gewinnen OTA-Firmware-Updates an Bedeutung?

Hersteller müssen verteilte Geräte sicher und aus der Ferne patchen; OTA-Frameworks bieten kryptografische Validierung, die neuen regulatorischen Vorgaben entspricht.

Was löste Branchenbedenken hinsichtlich der Verwaltung von Plattformschlüsseln aus?

Der PKfail-Vorfall von 2024 deckte weit verbreitete Lecks bei Test-Signierungsschlüsseln auf, die sicheres Booten bei mehr als 200 Gerätelinien untergruben und dringende Abhilfemaßnahmen erforderten.

Seite zuletzt aktualisiert am: