Marktgröße und Marktanteil für Secure Elements in Verbrauchergeräten

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

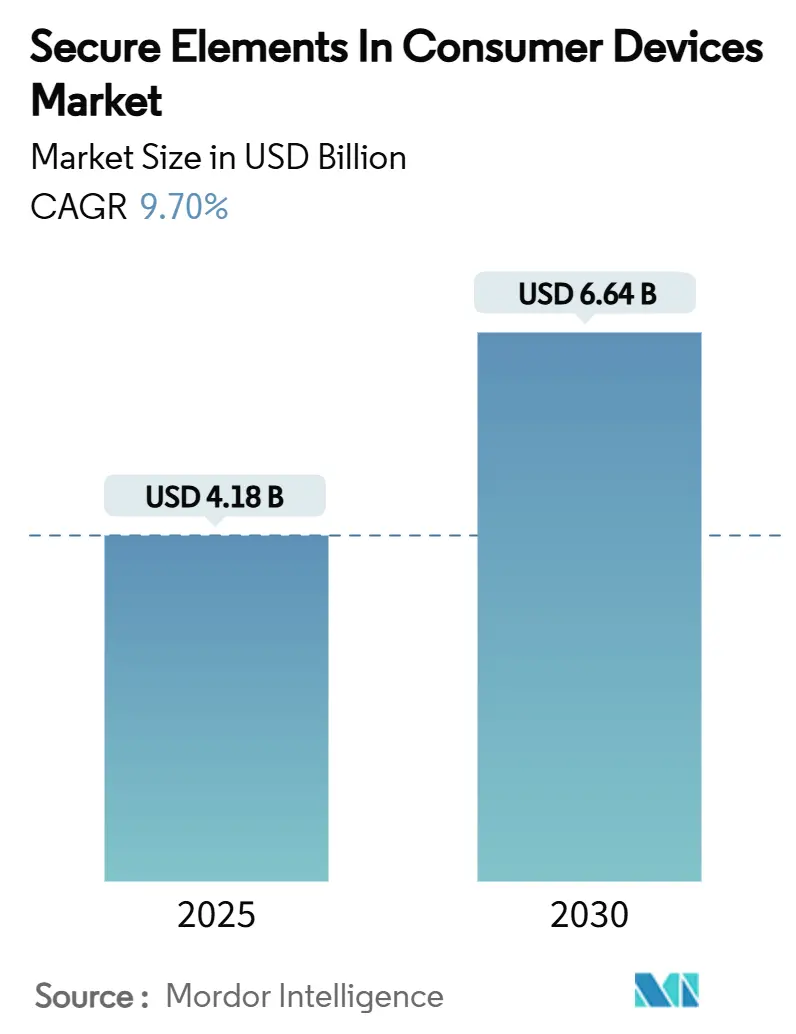

| Marktgröße (2025) | 4.18 Milliarden US-Dollar |

| Marktgröße (2030) | 6.64 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.70% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Secure Elements in Verbrauchergeräten von Mordor Intelligence

Die Marktgröße für Secure Elements in Verbrauchergeräten beläuft sich im Jahr 2025 auf 4,18 Milliarden USD und wird bis 2030 voraussichtlich auf 6,64 Milliarden USD ansteigen, was einer CAGR von 9,70 % von 2025 bis 2030 entspricht. Der Schwung resultiert aus regulatorischem Druck, der Verbreitung mobiler Zahlungen im Mainstream sowie der Migration von Sicherheits-by-Design-Prinzipien von Zahlungssystemen hin zur breiteren Unterhaltungselektronik. Asien-Pazifik behält die Führungsposition aufgrund seiner Auftragsfertigung, während Nordamerika und Europa deutliche Zuwächse verzeichnen, die mit neuen IoT-Cybersicherheitskennzeichnungsvorschriften zusammenhängen. Halbleiteranbieter beschleunigen ihre Roadmaps für eingebettete Secure Elements, um Designplätze zu sichern, während Verbraucher-OEMs auf On-Chip-Enclaves umsteigen, um Platinenfläche und Stücklistenkosten zu reduzieren. Diese konvergierenden Kräfte tragen gemeinsam zu einem zweistelligen Wachstum im Markt für Secure Elements in Verbrauchergeräten bei.

Wichtigste Erkenntnisse des Berichts

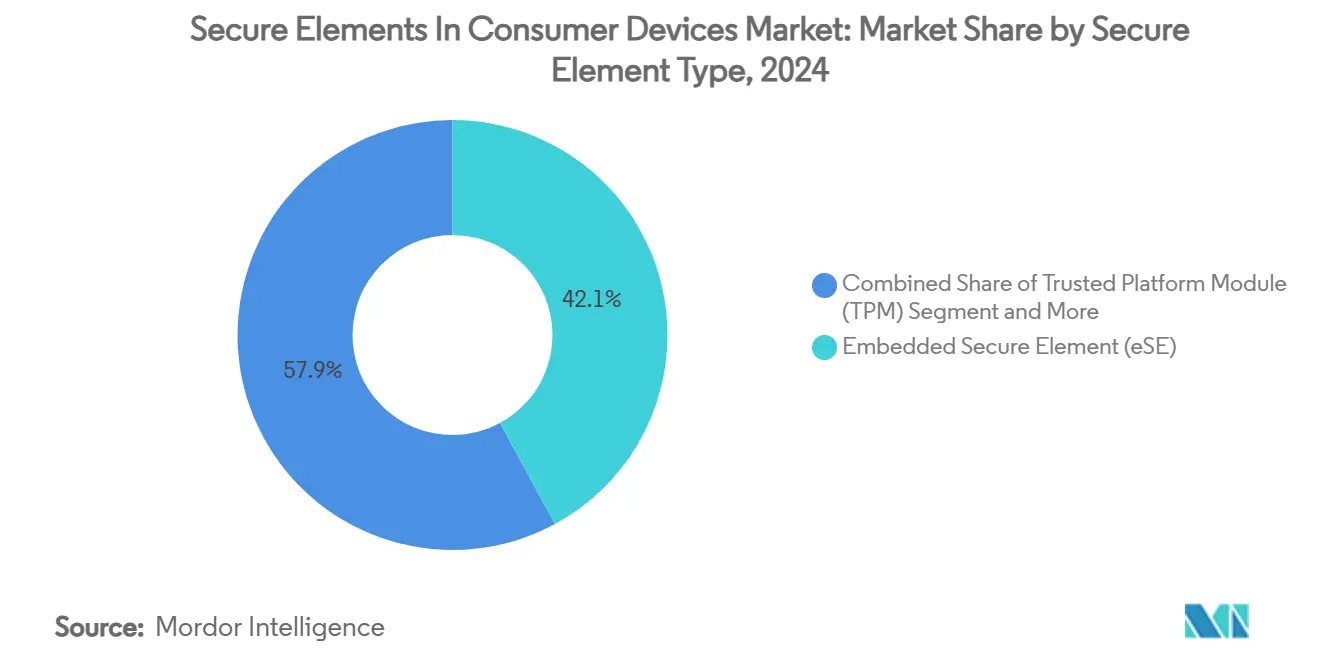

- Nach Secure-Element-Typ führten eingebettete Secure Elements mit einem Marktanteil von 42,1 % im Markt für Secure Elements in Verbrauchergeräten im Jahr 2024, während integrierte Secure Elements/Secure Enclaves bis 2030 mit einer CAGR von 11,2 % wachsen.

- Nach Gerätekategorie entfielen auf Smartphones im Jahr 2024 ein Umsatzanteil von 54,7 % an der Marktgröße für Secure Elements in Verbrauchergeräten; Smart-Home/IoT-Hubs weisen mit einer CAGR von 11,3 % bis 2030 die schnellste Wachstumsdynamik auf.

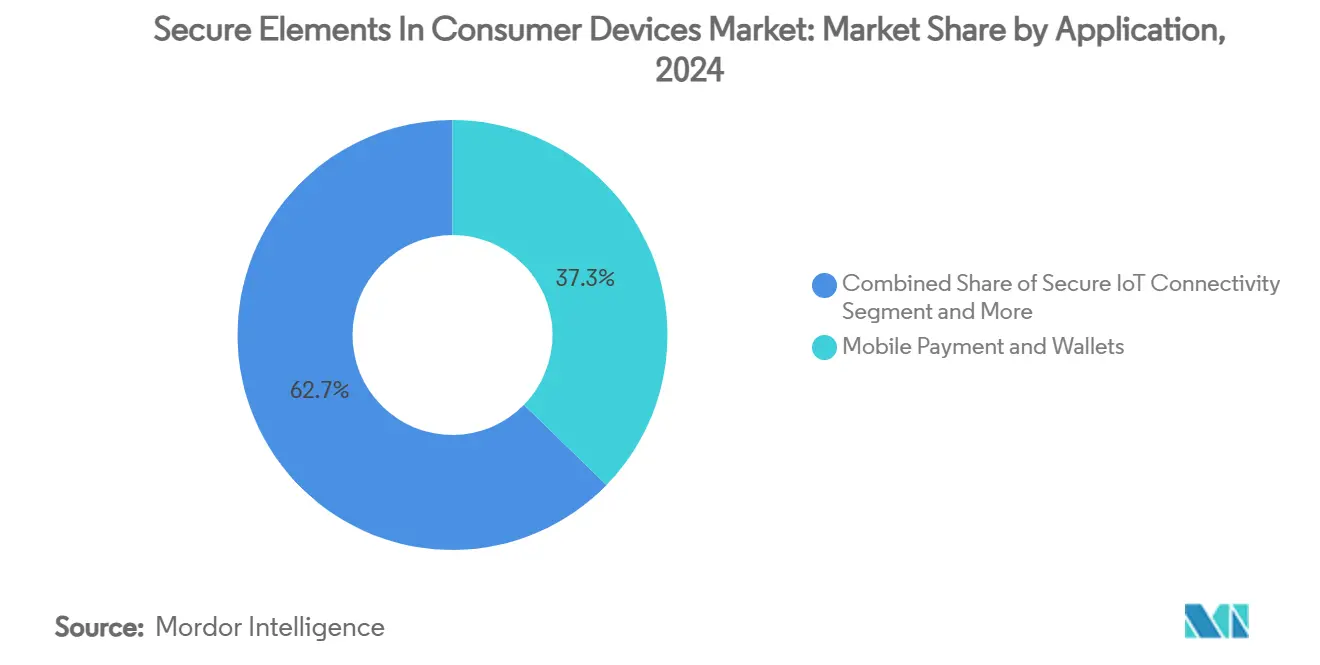

- Nach Anwendung entfielen auf mobile Zahlung und Wallets im Jahr 2024 ein Anteil von 37,3 % am Markt für Secure Elements in Verbrauchergeräten, während sichere IoT-Konnektivität bis 2030 voraussichtlich mit einer CAGR von 11,5 % wachsen wird.

- Nach Integration hielt die System-on-Chip-Bereitstellung im Jahr 2024 einen Marktanteil von 48,7 % am Markt für Secure Elements in Verbrauchergeräten, und eingebettete SIM wird im Zeitraum 2025–2030 voraussichtlich mit einer CAGR von 11,8 % wachsen.

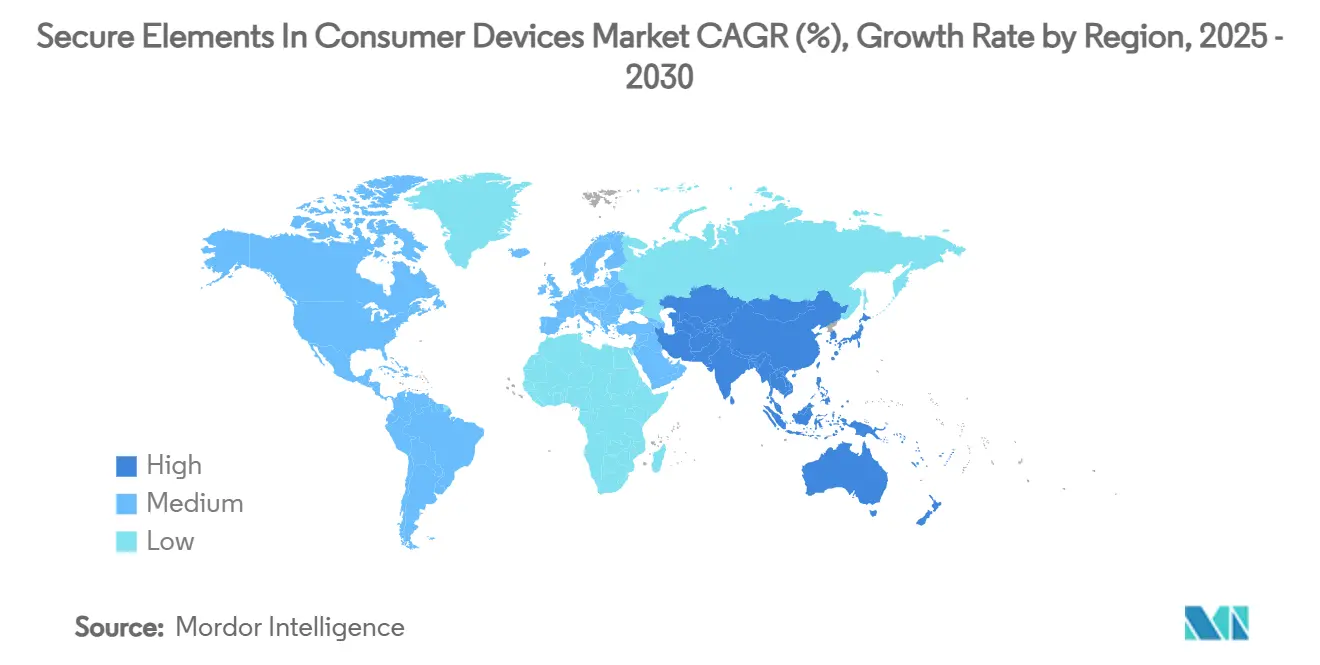

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2024 ein Anteil von 40,1 % am Gesamtumsatz, wobei die Region mit einer CAGR von 11,0 % bis 2030 auch die höchste prognostizierte CAGR verzeichnet.

Globale Markttrends und Erkenntnisse für Secure Elements in Verbrauchergeräten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Verbreitung mobiler Zahlungen und NFC-Wallets | +2.1% | Global, mit Beschleunigung in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Integration von eSIM in Mittelklasse- und Einsteiger-Smartphones | +1.8% | Global, langsamere Verbreitung in China und Indien | Langfristig (≥ 4 Jahre) |

| Sicherheitsvorschriften für Verbraucher-IoT-Geräte (EU CRA, US-IoT-Cyber-Label) | +2.3% | Nordamerika und EU, Ausstrahlungseffekte auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Umstieg von Premium-Laptops auf TPM 2.0 nach Windows 11 | +1.4% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| On-Device-Anmeldedatenspeicherung für digitale Ausweise/Reisepässe | +1.6% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Aufstieg von Ultra-Breitband (UWB) digitalen Schlüsseln für Autos und Smart Locks | +1.5% | Nordamerika und Europa, Premium-Automobilsegmente | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Verbreitung mobiler Zahlungen und NFC-Wallets

Verbraucher haben die Nutzung kontaktloser Zahlungen beschleunigt, was die Transaktionsvolumina in Wallets erhöht hat, die mit biometrischer Authentifizierung und tokenisierten Kartendaten verknüpft sind. [1]Visa, "Mobile Wallets werden universell," visa.com Händler profitieren von reduzierter Kassenreibung, während Gerätehersteller von entfernbaren Secure Elements zu eingebetteten Lösungen migrieren, die Multi-Schema-Anmeldedaten unterstützen. Die Konvergenz von Finanztechnologie fördert neue Umsatzmodelle, die durch Secure-Element-gestützte Token-Bereitstellung begünstigt werden. Asien-Pazifik und Europa bleiben die Testfelder für Super-Apps, die Zahlungen, Mobilität und Kundenbindung bündeln, was die Einbauquoten von Sicherheitskomponenten in Mittelklasse-Smartphones erhöht. Der Markt für Secure Elements in Verbrauchergeräten gewinnt daher dauerhaften Rückenwind, da die Allgegenwart von Wallets zur De-facto-Grundlage für das Hardware-Design wird.

Integration von eSIM in Mittelklasse- und Einsteiger-Smartphones

eSIM-Lieferungen haben sich zwischen 2018 und 2023 verzehnfacht, da Tier-1-OEMs physische SIM-Schächte eliminierten. [2]GSMA, "eSIM-Gipfel-Präsentation," gsma.com Netzbetreiber zielen nun darauf ab, bis 2030 37 % der zellularen IoT-Verbindungen auf eSIM umzustellen. Energieeffiziente 28-nm-eSIM-ICs reduzieren den Stromverbrauch um 50 % und machen sie für preisgünstige Android-Handsets geeignet. Dennoch begrenzen uneinheitliche regulatorische Haltungen in China und Kostensensitivitäten in Indien die Durchdringung und schaffen ein zweigeteiltes Chancenspektrum. Für Anbieter stärkt die Integration von eSIM-Logik in Anwendungsprozessoren die Kontrolle über den Markt für Secure Elements in Verbrauchergeräten.

Sicherheitsvorschriften für Verbraucher-IoT-Geräte

Der EU Cyber Resilience Act sieht Strafen von 15 Millionen EUR oder 2,5 % des globalen Umsatzes bei Nichteinhaltung vor und drängt OEMs dazu, bis Ende 2027 zertifizierte Secure Elements fest zu integrieren. Das US Cyber Trust Mark wendet NIST-Grundlagen auf Router, Kameras und Smart Speaker an. Compliance-Wege begünstigen manipulationssichere Speicherung von Anmeldedaten und signierter Firmware, was dem Markt für Secure Elements in Verbrauchergeräten unmittelbaren Auftrieb verleiht. Tools zur Lieferkettentransparenz, einschließlich SBOM-Repositories, erhöhen die Anforderungen an Hardware-Vertrauensanker zusätzlich.

Umstieg von Premium-Laptops auf TPM 2.0 nach Windows 11

Microsoft schreibt TPM 2.0 für neue Windows-11-Installationen vor und erweitert damit einen Hardware-Vertrauensanker auf mehr als 300 Millionen jährlich ausgelieferte Notebooks. Unternehmenskäufer verschärfen Zero-Trust-Architekturen rund um BitLocker und Windows Hello und steigern damit die Nachfrage nach diskreten TPM-Sockeln und integrierten Enclaves in PC-Chipsätzen. Halbleiter-Roadmaps kombinieren TPM-Logik mit fortschrittlichem MRAM auf 16-nm-MCU-Knoten, um zukunftssichere Secured-Core-PCs zu gewährleisten, und stärken so das Wachstum im Markt für Secure Elements in Verbrauchergeräten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostensensitivität bei preisgünstiger Unterhaltungselektronik | -1.6% | Kernbereich Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Fragmentierte Standards in Zahlungs-, Ausweis- und IoT-Ökosystemen | -1.3% | Global, mit starken Auswirkungen in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Lieferkettenkonzentration in 200-mm-Secure-MCU-Fertigungsanlagen | -1.2% | Global, mit starken Auswirkungen in der Automobil- und Industriebranche | Mittelfristig (2–4 Jahre) |

| Offenlegungen von Seitenkanalangriffen, die das OEM-Vertrauen untergraben | -0.9% | Global, insbesondere im Premium-Gerätesegment | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostensensitivität bei preisgünstiger Unterhaltungselektronik

Einstiegsklasse-Smartphones und Wearables sehen sich einstelligen Durchschnittsverkaufspreisdecken gegenüber, die die Einführung diskreter Secure Elements entmutigen. Platinen- und Komponentenkostenabwägungen lenken OEMs in Richtung Software-Schlüssel oder integrierter Enclaves. Chinas verzögerte eSIM-Genehmigung dämpft die Volumenaussichten zusätzlich. Dennoch beginnen regulatorische Fristen, selbst Budget-SKUs in Richtung minimaler Hardware-Sicherheit zu drängen, was diesen Gegenwind für den Markt für Secure Elements in Verbrauchergeräten teilweise ausgleicht.

Lieferkettenkonzentration in 200-mm-Secure-MCU-Fertigungsanlagen

Nur eine Handvoll Auftragsfertiger zertifiziert Linien für CC EAL 6+ Secure ICs, und dieselben 200-mm-Anlagen verfolgen nun Rückstände bei Leistungshalbleitern. SEMI prognostiziert ein Kapazitätswachstum von 14 % bis 2026, warnt jedoch vor anhaltender Verlängerung der Lieferzeiten. [3]SEMI, "Globale 200-mm-Fertigungsanlagen werden bis 2026 eine Rekordkapazität erreichen," semi.org Die Elektrifizierung der Automobilindustrie beansprucht neue Kapazitätsslots, was die Verfügbarkeit von Verbraucher-ICs einschränkt und die Preisvolatilität anheizt. Anbieter sichern sich durch Multi-Site-Qualifizierung ab, doch geopolitische Exportkontrollen setzen das Beschaffungsrisiko weiterhin aus, was den Aufwärtstrend im Markt für Secure Elements in Verbrauchergeräten dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Secure-Element-Typ: Eingebettete Lösungen treiben die Integration voran

Eingebettete Secure Elements hielten im Jahr 2024 einen Marktanteil von 42,1 % am Markt für Secure Elements in Verbrauchergeräten, da OEMs diskrete Karten eliminierten und gleichzeitig die Manipulationssicherheit beibehielten. Integrierte Secure Elements, die am schnellsten wachsende Gruppe, verzeichnen eine CAGR von 11,2 % auf der Grundlage von Enclave-Funktionen in mobilen Anwendungsprozessoren und PC-Chipsätzen. Diskrete TPMs verzeichnen einen Volumenaufschwung aufgrund der Windows-11-Vorschriften, während entfernbare MicroSD-Formfaktoren eine Nische bleiben. Die Konvergenz hin zu System-in-Package ermöglicht Mixed-Signal-Integration ohne Beeinträchtigung der Zertifizierungswege. Samsungs quantensicheres Knox Vault veranschaulicht den Vorstoß zur Zukunftssicherung eingebetteter Designs.

Die Volumenmigration zu integriertem Silizium verringert den Platzbedarf und die Stücklistenkosten, erhöht jedoch die Zertifizierungskomplexität, was Allianzen zwischen IP-Anbietern und Testlabors fördert. Die Bereitschaft zur Post-Quanten-Kryptografie differenziert Secure-Element-Portfolios zunehmend. Insgesamt festigen eingebettete Architekturen ihre Rolle als Leistungs-pro-Watt-Benchmark und stärken die Dominanz im Markt für Secure Elements in Verbrauchergeräten.

Nach Gerätekategorie: Smartphones führen, IoT-Hubs beschleunigen sich

Smartphones generierten im Jahr 2024 54,7 % des Segmentumsatzes, was die Allgegenwart von Wallets und biometrische Entsperrfunktionen widerspiegelt, die an Hardware-Vertrauensanker gebunden sind. Smart-Home/IoT-Hubs wachsen mit einer CAGR von 11,3 %, da EU- und US-Cybersicherheitskennzeichnungen sichere Firmware-Updates vorschreiben. Wearables gewinnen Marktanteile durch kontaktlose Zahlungen und den Schutz von Gesundheitsdaten, unterstützt durch ultraminiaturisierte SECORA-Connect-Module.

Spielkonsolen nutzen benutzerdefinierte Sicherheitsprozessoren zur Bekämpfung von Piraterie, während vernetzte Haushaltsgeräte als regulierungsgetriebene Anwender entstehen. Smartphones werden einen Großteil des Marktanteils behalten, doch Nicht-Smartphone-Geräte übertreffen gemeinsam das Handset-Wachstum und diversifizieren die Chancen im Markt für Secure Elements in Verbrauchergeräten.

Nach Anwendung: Mobile Zahlungen dominieren, IoT-Sicherheit wächst stark

Mobile Zahlung und Wallets machten im Jahr 2024 37,3 % der Nachfrage aus. Sichere IoT-Konnektivität beschleunigt sich jedoch mit einer CAGR von 11,5 %, angetrieben durch Smart-City-Rollouts und Anwendungsfälle der industriellen Automatisierung. Digitale Ausweispilotprojekte in Deutschland und Südkorea zeigen die staatliche Unterstützung für die Speicherung von Smartphone-Anmeldedaten.

DRM, Geräteauthentifizierung und Anti-Fälschungs-Tags ergänzen Wachstumsnischen im mittleren einstelligen Bereich. Digitale Fahrzeugschlüssel gewinnen durch UWB-fähige Smartphones, die mit Türsteuergeräten kommunizieren, an Dynamik und unterstreichen den branchenübergreifenden Bedarf an zertifiziertem sicherem Speicher. Der Markt für Secure Elements in Verbrauchergeräten erweitert sich damit über Finanztechnologie hinaus in die Bereiche Identität, Inhalte und Mobilität.

Nach Integration: SoC-Dominanz, eSIM-Beschleunigung

In System-on-Chip eingebettete Sicherheits-Engines hielten im Jahr 2024 einen Anteil von 48,7 %, wobei Smartphone- und PC-Anwendungsprozessor-Anbieter ARM-TrustZone-ähnliche Inseln integrieren. Eingebettete SIM wächst am schnellsten mit einer CAGR von 11,8 %, da IoT-Gerätehersteller die SKU-Komplexität reduzieren. Diskrete eigenständige Chips behalten ihre Stellung in Anwendungen, die eine unabhängige Zertifizierung erfordern.

SiP-Hybride kombinieren Funk-, MCU- und Sicherheitsblöcke für Wearables, während entfernbare Implementierungen aufgrund von Zuverlässigkeitsproblemen zurückgehen. Integrierte Ansätze bleiben der Standard, doch diskrete Geräte bestehen dort, wo höchste Sicherheit zwingend erforderlich ist, und gewährleisten so mehrgleisiges Wachstum im Markt für Secure Elements in Verbrauchergeräten.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2024 einen Anteil von 40,1 % an der Marktgröße für Secure Elements in Verbrauchergeräten und wird bis 2030 voraussichtlich mit einer CAGR von 11,0 % wachsen. Asien-Pazifik bleibt die Umsatzlokomotive, doch regulatorische Katalysatoren in Europa und Nordamerika verteilen die Margenquellen neu. Chinesische OEMs setzen auf kostenoptimierte integrierte Enclaves, während koreanische und japanische Marken quantensichere Hardware fördern, um Exportmärkte zu erschließen. Chinas Handset-Produktion und Indiens Smartphone-Verbreitung stützen das Volumen, auch wenn eSIM-Beschränkungen die Akzeptanz dämpfen.

In der Europäischen Union treiben Produktkonformitätsbewertungen Mikrocontroller-Ersatzzyklen an und stimulieren lokale Testlabordienste. Der Cyber Resilience Act der EU beschleunigt die Aufnahme von Secure Elements in Haushaltsgeräte und Gateways, während Nordamerika TPM- und Smart-Home-Zertifizierungsgewinne verzeichnet. Das freiwillige Kennzeichnungsprogramm der Vereinigten Staaten beeinflusst die Lagerentscheidungen des Einzelhandels und drängt Smart Speaker, Kameras und Thermostate in Richtung zertifizierter Chips. Lateinamerika setzt auf kontaktlosen Nahverkehr und die Digitalisierung staatlicher Ausweise, um Investitionen in Secure Elements zu rechtfertigen, während Megaprojekte im Nahen Osten sichere Gateways in Stadtplattformen integrieren. Lieferkettenlokalisierungsrichtlinien fördern zudem die Multi-Fab-Diversifizierung und gewährleisten regionale Ausgleichsmaßnahmen im Markt für Secure Elements in Verbrauchergeräten. Regionale Unterschiede in Telekommunikationsvorschriften und Komponentensubventionen werden die Beschaffungsstrategien der Hersteller über den gesamten Prognosehorizont hinweg prägen.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf: Die fünf größten Anbieter entfallen auf etwa 65 % des globalen Umsatzes. NXP, Infineon und STMicroelectronics behaupten ihre Führungsposition durch vertikale Integration, die IC-Design, EAL-6+-Zertifizierung und Lebenszyklusmanagement-Dienste umfasst.

Jüngste strategische Schritte unterstreichen die Plattformkonsolidierung. Im Juli 2025 vereinbarte STMicroelectronics die Übernahme eines Teils der Sensorsparte von NXP für 950 Millionen USD, um Sicherheits-MCU-IP zu bündeln. Samsung integrierte quantenresistente Verschlüsselung in das Galaxy S25 und stärkte damit die Gerätedifferenzierung. Infineon veröffentlichte den 28-nm-OPTIGA-eSIM, der den Energieverbrauch um 50 % senkt und auf Mittelklasse-Smartphones abzielt.

Neueinsteiger in Nischenbereichen konzentrieren sich auf Post-Quanten-TPM-Chips; SEALSQ hat 35 Millionen USD für Forschung und Entwicklung eingeplant und visiert Markteinführungen im vierten Quartal 2025 an. [4]SEALSQ, "Ergebnisse des Geschäftsjahres 2024 und strategischer Wachstumsplan," sealsq.com Die nRF54L-Familie von Nordic Semiconductor erhielt die PSA-Level-3-Zertifizierung und verdreifachte gleichzeitig die Bluetooth-LE-Effizienz. Die Übernahme von Secure-IC durch Cadence im Jahr 2025 signalisiert die Absicht von EDA-Anbietern, Sicherheits-IP früher in SoC-Abläufe einzubetten.

Die Wettbewerbsintensität dreht sich um die Reduzierung der Chipfläche, die Senkung des Standby-Verbrauchs und die Bündelung von Gerät-Cloud-Lebenszyklusdiensten. Anbieter, die in der Lage sind, in mehreren Regionen im großen Maßstab zu zertifizieren, werden ihre Führungspositionen im Markt für Secure Elements in Verbrauchergeräten ausbauen.

Marktführer der Branche für Secure Elements in Verbrauchergeräten

NXP Semiconductors N.V.

Infineon Technologies AG

STMicroelectronics N.V.

Samsung Electronics Co., Ltd.

Qualcomm Technologies, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: STMicroelectronics erwirbt einen Teil des Sensorgeschäfts von NXP für bis zu 950 Millionen USD.

- Juli 2025: Samsung stellte Knox Enhanced Encrypted Protection und quantensicheres WLAN für mobile Geräte vor.

- Juli 2025: Infineon stellte OPTIGA Connect Consumer OC1230 vor, die weltweit kleinste eSIM-Lösung.

- März 2025: NXP brachte 16-nm-S32K5-Automobil-MCUs mit integrierter EdgeLock Secure Enclave auf den Markt.

- Februar 2025: Samsung brachte Post-Quanten-Kryptografie auf Galaxy-S25-Smartphones.

- Januar 2025: Cadence gab die Übernahme von Secure-IC bekannt, um eingebettete Sicherheits-IP zu stärken.

- Januar 2025: Microchip verpflichtete sich zu 880 Millionen USD für den Ausbau der SiC- und Siliziumkapazität in Colorado.

Berichtsumfang des globalen Marktes für Secure Elements in Verbrauchergeräten

| Eingebettetes Secure Element (eSE) |

| Integriertes Secure Element (iSE)/Secure Enclave |

| SIM-basiertes Secure Element (eSIM/uSIM) |

| Trusted Platform Module (TPM) |

| Entfernbares Secure Element (MicroSD-Formfaktor) |

| Smartphones |

| Wearables (Smartwatches, Fitnessbänder) |

| Tablets und E-Reader |

| Laptops und PCs |

| Smart-Home/IoT-Hubs |

| Spielkonsolen und VR-Headsets |

| Vernetzte Haushaltsgeräte |

| Sonstige Geräte |

| Mobile Zahlung und Wallets |

| Digitale Ausweise und E-Government-Anmeldedaten |

| Inhaltsschutz und DRM |

| Geräteauthentifizierung und Anti-Fälschung |

| Sichere IoT-Konnektivität |

| Digitale Fahrzeugschlüssel und Infotainment |

| Sonstige Anwendungen |

| Diskreter eigenständiger Chip |

| System-in-Package (SiP) |

| In SoC/Secure Enclave integriert |

| Eingebettete SIM (eSIM) |

| Entfernbar (MicroSD) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Singapur | ||

| Malaysia | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Secure-Element-Typ | Eingebettetes Secure Element (eSE) | ||

| Integriertes Secure Element (iSE)/Secure Enclave | |||

| SIM-basiertes Secure Element (eSIM/uSIM) | |||

| Trusted Platform Module (TPM) | |||

| Entfernbares Secure Element (MicroSD-Formfaktor) | |||

| Nach Gerätekategorie | Smartphones | ||

| Wearables (Smartwatches, Fitnessbänder) | |||

| Tablets und E-Reader | |||

| Laptops und PCs | |||

| Smart-Home/IoT-Hubs | |||

| Spielkonsolen und VR-Headsets | |||

| Vernetzte Haushaltsgeräte | |||

| Sonstige Geräte | |||

| Nach Anwendung | Mobile Zahlung und Wallets | ||

| Digitale Ausweise und E-Government-Anmeldedaten | |||

| Inhaltsschutz und DRM | |||

| Geräteauthentifizierung und Anti-Fälschung | |||

| Sichere IoT-Konnektivität | |||

| Digitale Fahrzeugschlüssel und Infotainment | |||

| Sonstige Anwendungen | |||

| Nach Integration | Diskreter eigenständiger Chip | ||

| System-in-Package (SiP) | |||

| In SoC/Secure Enclave integriert | |||

| Eingebettete SIM (eSIM) | |||

| Entfernbar (MicroSD) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Singapur | |||

| Malaysia | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Secure Elements in Verbrauchergeräten bis 2030 erreichen?

Es wird erwartet, dass der Markt bis 2030 einen Wert von 6,64 Milliarden USD erreicht.

Welche Gerätekategorie generiert den größten Umsatz?

Smartphones entfielen im Jahr 2024 auf 54,7 % des Umsatzes aufgrund der weit verbreiteten Nutzung von Wallets und biometrischen Funktionen.

Welches Anwendungssegment wächst am schnellsten?

Sichere IoT-Konnektivität führt mit einer prognostizierten CAGR von 11,5 % für 2025–2030.

Warum gewinnen eingebettete Secure Elements Marktanteile?

Sie sparen Platinenfläche und Kosten und bewahren gleichzeitig die Manipulationssicherheit, mit einem Marktanteil von 42,1 % im Jahr 2024.

Wie wirken sich neue Vorschriften auf die Nachfrage aus?

EU- und US-Cybersicherheitsvorschriften erfordern zertifizierte Hardware-Vertrauensanker und beschleunigen die Integration von Secure Elements in Verbraucher-IoT-Geräte.

Welcher Integrationsansatz ist am häufigsten?

In System-on-Chip-Prozessoren eingebettete Sicherheitslogik hielt im Jahr 2024 einen Anteil von 48,7 % und bleibt der dominante Weg.

Seite zuletzt aktualisiert am: