BFSI-Sicherheitsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 90.43 Milliarden US-Dollar |

| Marktgröße (2031) | 167.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

BFSI-Sicherheitsmarkt Analyse von Mordor Intelligence

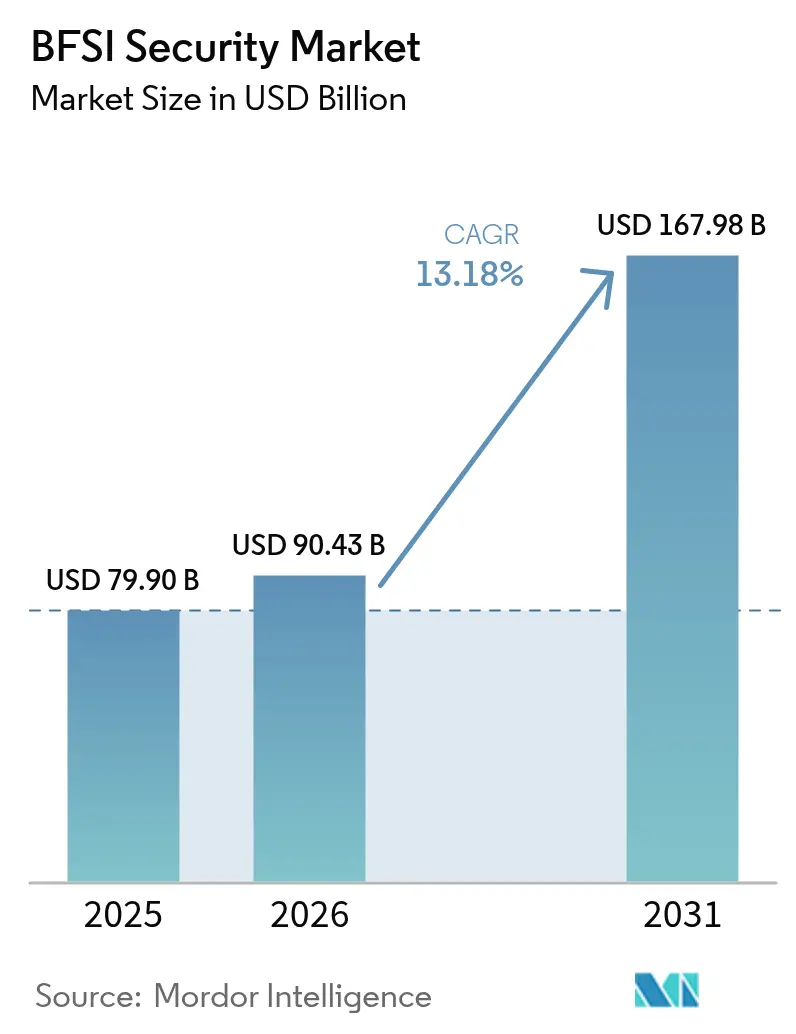

Die Größe des BFSI-Sicherheitsmarktes wurde im Jahr 2025 auf USD 79,9 Milliarden bewertet und wird voraussichtlich von USD 90,43 Milliarden im Jahr 2026 auf USD 167,98 Milliarden bis 2031 wachsen, bei einer CAGR von 13,18 % während des Prognosezeitraums (2026–2031). Diese Entwicklung unterstreicht, wie Regulierungsbehörden, Banken und Versicherer auf einen unaufhörlichen Anstieg ausgefeilter Sicherheitsverletzungen reagieren, wie er beispielhaft durch den E-Mail-Kompromittierungsvorfall im Februar 2025 beim Office of the Comptroller of the Currency veranschaulicht wurde, bei dem Nachrichten von mehr als 100 hochrangigen Beamten offengelegt wurden. Das steigende Drittanbieterrisiko rückte nach dem Ransomware-Angriff im April 2025 auf Toppan Next Tech stärker in den Fokus, der Kundendaten der DBS Bank und der Singapurer Niederlassung der Bank of China betraf.[1]Monetary Authority of Singapore, "Ransomware-Angriff auf Toppan Next Tech," mas.gov.sg Gleichzeitig zwingen der Digital Operational Resilience Act (DORA) der Europäischen Union sowie parallele Vorschriften in Indien und New York Finanzunternehmen dazu, periodische Prüfungen durch Echtzeit-Kontrollen zu ersetzen. Das Ergebnis ist eine stetige Umleitung von Budgets hin zu Zero-Trust-Architekturen, Cloud-nativen Abwehrmechanismen und Pilotprojekten zur quantensicheren Kryptografie, die alle den BFSI-Sicherheitsmarkt weiter ausweiten.

Wichtigste Erkenntnisse des Berichts

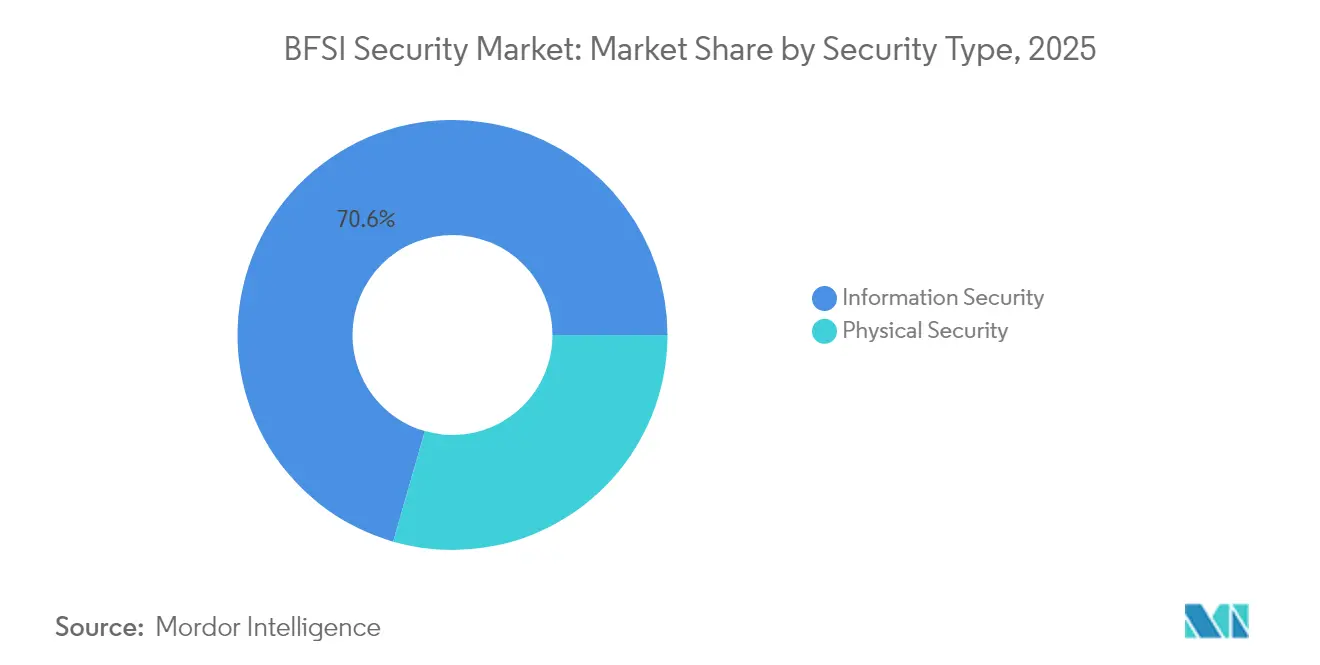

- Nach Sicherheitstyp führte Informationssicherheit im Jahr 2025 mit einem Umsatzanteil von 70,55 %; Cloud-basierte Teillösungen entwickeln sich bis 2031 mit einer CAGR von 16,15 % weiter.

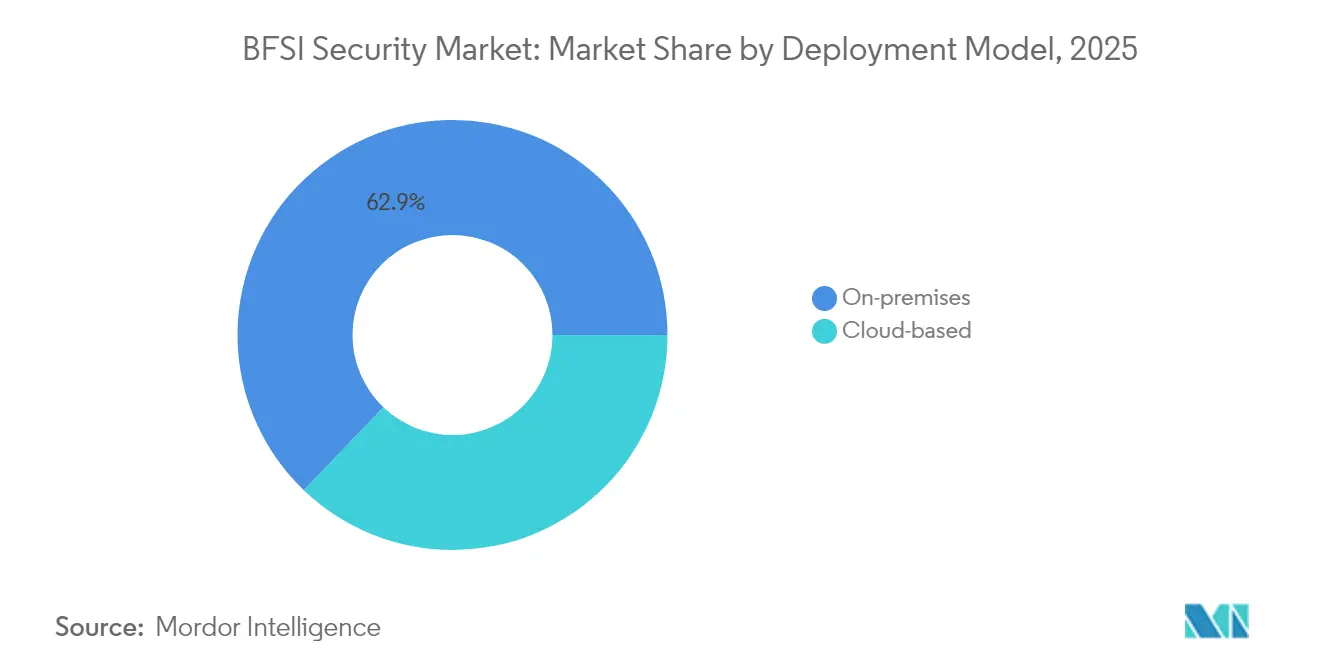

- Nach Bereitstellungsmodell behielt On-Premises im Jahr 2025 einen Marktanteil von 62,85 % am BFSI-Sicherheitsmarkt, während Cloud-Modelle mit einer CAGR von 19,25 % am schnellsten wachsen.

- Nach Vertikale hielten Bankinstitute im Jahr 2025 einen Anteil von 60,95 % an der Größe des BFSI-Sicherheitsmarktes; das Versicherungssegment expandiert bis 2031 mit einer CAGR von 15,12 %.

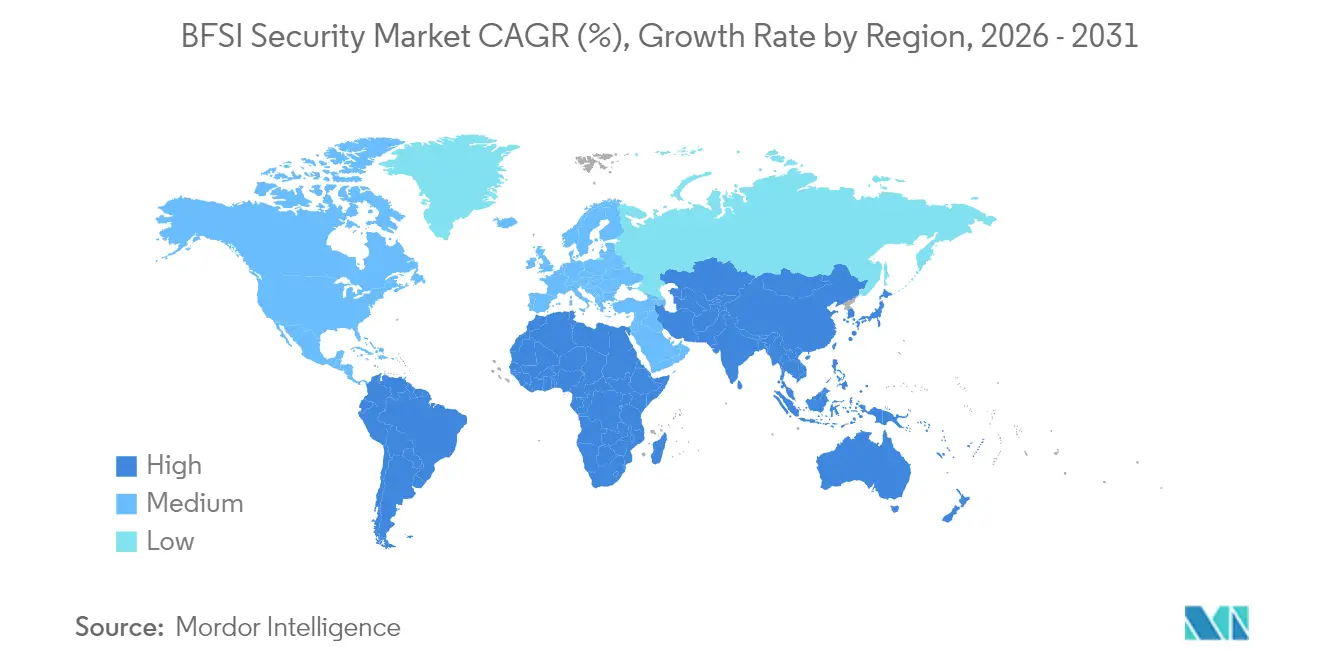

- Nach Geografie entfielen im Jahr 2025 36,10 % des Umsatzes auf Nordamerika, während der asiatisch-pazifische Raum mit einer CAGR von 14,72 % die am schnellsten wachsende Region ist.

- Palo Alto Networks, Fortinet, Check Point, Cisco und IBM lieferten gemeinsam integrierte Plattformen, die im Jahr 2024 mehr als die Hälfte der 200 größten globalen Banken bedienten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den BFSI-Sicherheitsmarkt*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg digitaler Banktransaktionen | +3.2% | Global, am stärksten im asiatisch-pazifischen Raum und in Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Raffinesse von Cyberangriffen | +2.8% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Strenge Datenschutzvorschriften | +2.1% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Cloud-Migration von Kernbankplattformen | +1.9% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Einsatz KI-gestützter Betrugsprävention | +1.4% | Nordamerika und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Open-Banking-APIs erweitern die Angriffsfläche | +1.1% | Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg digitaler Banktransaktionen

Elektronische Zahlungen verdrängen weiterhin Schecks und treiben Volumina an, die Legacy-Betrugserkennungssysteme nicht in Echtzeit analysieren können. Die Monetary Authority of Singapore hat Mitte 2025 für die landesweite Einführung des Electronic Deferred Payment festgelegt, während Indien Banken nun verpflichtet, KI-gestützte Verhaltensanalysen zur Betrugserkennung einzusetzen.[2]Grant Thornton Bharat, "RBI Regulatory Banking Insights: August 2024," grantthornton.in Diese Vorgaben lenken Ausgaben in Richtung Cloud-nativer Transaktionsüberwachung und latenzarmer Kernbank-APIs. Da sich der BFSI-Sicherheitsmarkt ausweitet, sichern sich Anbieter, die Nutzdaten mit Millisekunden-Geschwindigkeit ohne Leistungseinbußen prüfen können, einen First-Mover-Vorteil. Institutionen überarbeiten zudem Authentifizierungsabläufe, um eine risikobasierte Schritt-für-Schritt-Verifizierung für hochwertige Überweisungen zu unterstützen, was die Plattformerneuerungsaktivitäten weiter beschleunigt.

Zunehmende Raffinesse von Cyberangriffen

Der LockBit-Angriff auf Evolve Bank and Trust legte das Doppelbedrohungsmodell aus Verschlüsselung und Datendiebstahl offen, während der Minja-Memory-Injection-Exploit in Labortests eine Erfolgsquote von 95 % gegen KI-Chatbots erreichte.[3]Jack Naglieri, "The Evolve Bank and Trust Breach," jacknaglieri.substack.com Angreifer nutzen nun große Sprachmodelle, um Phishing-Skripte in Sekunden zu verfeinern, wodurch signaturbasierte Kontrollen obsolet werden. Finanzunternehmen priorisieren daher Verhaltensanalysen, Angreifer-Emulation und automatisierte Reaktionsorchestrierung. Der BFSI-Sicherheitsmarkt reagiert darauf, indem Extended Detection and Response (XDR) mit Bedrohungsintelligenz-Anreicherung gebündelt wird, sodass Analysten neuartige Taktiken in Minuten statt Stunden triagieren können. Proof-of-Concept-Techniken zur Quantendekryptierung zeichnen sich ebenfalls ab und veranlassen Vorstände, Startbudgets für die Einführung quantenresistenter Verschlüsselung bereitzustellen.

Strenge Datenschutzvorschriften

Neue Vorschriften verschärfen die Fristen für die Offenlegung von Datenpannen und schreiben bedrohungsgesteuerte Penetrationstests vor. DORA-Bußgelder können bis zu 2 % des Jahresumsatzes erreichen, was zu Kosten der Nichteinhaltung führt, die höher sind als viele Angriffsverluste. In Indien schreibt das Cybersicherheits- und Cyber-Resilienz-Rahmenwerk von SEBI nahezu in Echtzeit aktualisierte Risiko-Dashboards für Kapitalmarktunternehmen vor. Unterdessen standardisiert Abschnitt 1033 des CFPB der Vereinigten Staaten Open-Banking-APIs und erzwingt einheitliche Sicherheitsschichten für Datenaggregationsanbieter.[4]Ozone API Marketing, "Technical Guide to CFPB Section 1033," ozoneapi.com Diese Gesetze weiten den adressierbaren BFSI-Sicherheitsmarkt aus, da Institutionen periodische Prüfungen durch Plattformen zur kontinuierlichen Compliance-Automatisierung und Mikrosegmentierung ersetzen.

Cloud-Migration von Kernbankplattformen

Laut der Umfrage der Cloud Security Alliance aus dem Jahr 2025 betreibt nahezu jedes Finanzinstitut mindestens eine regulierte Arbeitslast in einer öffentlichen oder hybriden Cloud. Die neuen Leitlinien der FFIEC klären Modelle der geteilten Verantwortung und reduzieren die Zurückhaltung auf Vorstandsebene. Die Migration erweitert jedoch die Bedrohungsfläche von klar definierten Rechenzentren auf verteilte Multi-Cloud-Topologien. Anbieter, die Policy-as-Code, Container-Laufzeitschutz und Cloud Security Posture Management in einheitliche Konsolen integrieren, gewinnen im BFSI-Sicherheitsmarkt an Bedeutung. Banken ersetzen zunehmend virtuelle Appliances durch agentenlose Scans, die Arbeitslasten in Sekunden als Ausgangszustand erfassen und Fehlkonfigurationen automatisch beheben, bevor Prüfer sie beanstanden.

Analyse der Hemmnisse-Auswirkungen auf den BFSI-Sicherheitsmarkt*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtbetriebskosten | -1.8% | Global, am stärksten bei mittelgroßen Institutionen | Mittelfristig (2–4 Jahre) |

| Komplexität der Legacy-Systemintegration | -1.5% | Nordamerika und Europa, zunehmend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Mangel an Cybersicherheitsfachkräften | -1.2% | Global, am ausgeprägtesten in reifen Märkten | Langfristig (≥ 4 Jahre) |

| Unklarheit bei grenzüberschreitender Datenspeicherung | -0.9% | Multinationale Institutionen weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtbetriebskosten

Weltweit verlangsamte sich das Budgetwachstum für Cyberprogramme im Jahr 2024 auf 8 %, gegenüber 16 % im Jahr 2021, da wirtschaftlicher Gegenwind und unklarer ROI die Ausgaben bremsen. Mittelgroße Institutionen reservieren 13,2 % ihrer IT-Ausgaben für Sicherheit und berichten dennoch von Bereitschaftslücken, was die Fragmentierung über Dutzende überlappender Tools widerspiegelt. Tool-Wildwuchs erhöht Lizenzierungs-, Integrations- und SOC-Personalkosten, unterdrückt Nettoneuminvestitionen und belastet den BFSI-Sicherheitsmarkt. Konsolidierte Plattformen, die Triage und Incident Response automatisieren, können die Kosten pro Alarm um 40 % senken, doch übersteigen Migrationsbudgets häufig die Einsparungen im laufenden Jahr, was Amortisationszeiträume verlängert und Kaufgenehmigungen verzögert.

Komplexität der Legacy-Systemintegration

Viele Kernbanksysteme basieren noch immer auf COBOL-Code, was die Kompatibilität mit API-gesteuerten Zero-Trust-Kontrollen einschränkt. Post-Quanten-Verschlüsselungsinitiativen riskieren, ältere Nachrichtenformate vollständig zu beschädigen, was einen vollständigen Systemersatz statt einer Fehlerkorrektur erfordert. Integrationsprojekte erstrecken sich über mehrere Geschäftsjahre und beanspruchen knappe Engineering-Kapazitäten, was die Einführung fortschrittlicher Abwehrmechanismen verlangsamt und die Expansion des BFSI-Sicherheitsmarktes dämpft. Institutionen priorisieren daher Modernisierungsfahrpläne, belassen nicht internetfähige Arbeitslasten auf Legacy-Systemen und schränken den Systemumfang für neue Tools ein, um Betriebsunterbrechungen zu vermeiden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des BFSI-Sicherheitsmarktes

Nach Sicherheitstyp:

Informationssicherheit dominiert die digitale TransformationInformationssicherheit erfasste im Jahr 2025 70,55 % des Marktanteils am BFSI-Sicherheitsmarkt und übertraf physische Kontrollen bei weitem, da sich die Kundenbindung auf digitale Kanäle verlagert. Die Nachfrage konzentriert sich auf Plattformen zur Verhinderung von Datenverlust, zur Endpunkterkennung und -reaktion sowie zur Identitätsverwaltung, die die präskriptiven Testklauseln von DORA erfüllen. Die Größe des BFSI-Sicherheitsmarktes für Informationssicherheit wird bis 2031 mit einer CAGR von 16,15 % wachsen, angetrieben durch obligatorische bedrohungsgesteuerte Penetrationstests und die Integration von KI in die Betrugsanalyse.

Die Konvergenz physischer und logischer Schutzmaßnahmen schreitet dennoch voran. Filial- und Rechenzentrumsoperatoren integrieren biometrische Zugriffsprotokolle mit SIEM-Dashboards und ermöglichen so eine einheitliche Risikobewertung. Zero-Trust-Konzepte behandeln Türleser und API-Gateways gleichermaßen und erfordern eine kontinuierliche Verifizierung vor der Gewährung von Berechtigungen. Anbieter, die interoperable Credential-Management-Vaults liefern, sichern sich daher einen wachsenden Anteil am BFSI-Sicherheitsmarkt. Institutionen pilotieren zudem Täuschungsraster und autonome Bedrohungseingrenzung, um die mittlere Reaktionszeit unter den regulatorischen 24-Stunden-Offenlegungsschwellenwert zu senken.

Nach Dienstleistungstyp:

Integrationsdienstleistungen führen die Markttransformation anSystemintegrationsexperten machten im Jahr 2025 40,05 % des Umsatzes aus, da Banken mit Flickenteppich-Architekturen und regulatorischen Fristen zu kämpfen hatten. Jede DORA- oder NYDFS-Anforderung löst die Zuordnung von Kontrollbibliotheken, API-Hooks und Prüfungsworkflows in heterogene Technologie-Stacks aus und festigt die zentrale Rolle von Integrationsdienstleistungen im BFSI-Sicherheitsmarkt. Managed Security Services folgen dicht dahinter und werden voraussichtlich mit einer CAGR von 18,55 % wachsen, gestützt durch Anforderungen an eine 24/7-Überwachung, die kleinere Kreditgeber nicht intern besetzen können.

Die Cybersicherheitsbranche für Finanzdienstleistungen bevorzugt zunehmend ergebnisorientierte Verträge gegenüber Zeit-und-Material-Engagements. Ciscos HyperShield-Release bündelt autonome Segmentierung mit professionellen Dienstleistungen und bietet garantierte Fenster zur Behebung von Schwachstellen. Als Reaktion darauf lagern mittelständische Banken die Alarm-Triage an spezialisierte SOCs aus und reduzieren die Verweildauer von Vorfällen um bis zu 60 %. Ökosystempartner integrieren Compliance-Dashboards, die auf die Berichtsformate der Prüfer abgestimmt sind, und stärken so die zentrale Rolle von Integrationsdienstleistungen bei der Kapitalisierung des BFSI-Sicherheitsmarktes.

Nach Bereitstellungsmodell:

Cloud-Einführung beschleunigt sich trotz Compliance-BedenkenOn-Premises-Lösungen hielten im Jahr 2025 noch immer 62,85 % der Ausgaben, da risikoaverse Vorstände direkte Kontrolle und granulare Datenspeicherungssicherheit bevorzugten. Cloud-Bereitstellungen befinden sich jedoch auf einer CAGR-Kurve von 19,25 %, unterstützt durch elastisches Computing und native KI-Beschleunigung, mit der On-Premises-Hardware nur schwer mithalten kann. Hybride Konzepte dominieren die Strategien großer Banken und verbinden private Clouds für regulierte Arbeitslasten mit öffentlicher IaaS/SaaS für Analysen.

Regulierungsbehörden im asiatisch-pazifischen Raum geben nun explizite Leitlinien zur geteilten Verantwortung heraus, was verbleibende Zurückhaltung abbaut und weiteres Wachstum im BFSI-Sicherheitsmarkt freisetzt. Die Größe des BFSI-Sicherheitsmarktes für Cloud-native Arbeitslasten wird bis 2031 voraussichtlich mehr als verdoppelt. Anbieter, die agentenlose Positionsverwaltung, serverlose Laufzeitabwehr und nahezu in Echtzeit verfügbare Compliance-Nachweise liefern, finden aufnahmebereite Zielgruppen, insbesondere bei reinen Digitalbanken, die Legacy-Rechenzentren vollständig umgangen haben.

Nach Vertikale:

Bankinstitute treiben das Marktwachstum anBankinstitute machten im Jahr 2025 60,95 % des Umsatzes aus und bleiben die Ankerklientel des BFSI-Sicherheitsmarktes. Hochwertige Kontodaten, Echtzeit-Zahlungsschienen und strenge Aufsichtsprüfungen fördern nachhaltige Investitionen. Das Versicherungssegment ist zwar kleiner, wird aber voraussichtlich eine CAGR von 15,12 % verzeichnen, da die Durchsetzung des NAIC-Modellgesetzes und von NYDFS Part 500 zunimmt.

Innerhalb des Segments setzen Versicherer quantitative Risikomodelle ein, die die Kontrollreife mit dem Zeichnungskapital verknüpfen und Cybersicherheitsinvestitionen direkt mit der Prämiengestaltung verbinden. Kreditgenossenschaften und Zahlungsabwickler folgen diesem Beispiel und passen bankähnliche Kontrollen an schlankere Budgets an. Die Übernahme bedrohungsgesteuerter Red-Team-Übungen durch Versicherungsanbieter weitet den BFSI-Sicherheitsmarkt aus und belohnt Lösungsanbieter, die messbare Risikoreduktion in versicherungsmathematischen Modellen nachweisen. Insgesamt diversifiziert sich der Vertikalmix, wobei Nicht-Bankunternehmen einen wachsenden Anteil der Gesamtausgaben ausmachen.

Geografische Analyse

BFSI-Sicherheitsmarkt Nordamerika

Nordamerika erzielte 2025 einen Umsatzanteil von 36,10 %, begünstigt durch die frühzeitige Einführung von NYDFS Part 500, CISA-Sektordirektiven und einem ausgereiften Regime zur Meldung von Datenschutzverletzungen, das bei Nichteinhaltung innerhalb von Tagen Bußgelder verhängt. Der Wettbewerbsdruck unter Tier-1-Banken trieb mehrjährige Plattformerneuerungen voran, die nun auf Regionalbanken und fintech-Unternehmen übergehen und die Führungsposition der Region im BFSI-Sicherheitsmarkt festigen.

BFSI-Sicherheitsmarkt Asien-Pazifik

Asien-Pazifik wächst mit einer CAGR von 14,72 %, angetrieben durch Singapurs Rahmenwerk für gemeinsame Verantwortung und Indiens Mandate zur KI-basierten Betrugserkennung. Die Größe des BFSI-Sicherheitsmarktes für Asien-Pazifik überstieg 2026 26,4 Milliarden USD, beflügelt durch 31 % der weltweiten Cybervorfälle, die auf die Region abzielten (commonwealth.int). Lokale Banken beschleunigen die Cloud-Einführung im Rahmen regulatorischer Sandbox-Regime, während Japan und Australien quantensichere Pilotprojekte vorantreiben und damit die Wachstumsdifferenziale gegenüber reifen Märkten weiter ausweiten.

BFSI-Sicherheitsmarkt Europa

Europa hat durch DORA, DSGVO und die NIS-2-Richtlinie erhebliches Gewicht. Harmonisierte Aufsichtserwartungen treiben die grenzüberschreitende Plattformkonsolidierung voran und geben Anlass zur Entstehung paneuropäischer verwalteter SOC-Hubs. Der BFSI-Sicherheitsmarkt in Europa verlangt zunehmend von Anbietern den Nachweis vollständiger Lieferkettenresilienz, einschließlich kontinuierlicher Drittanbieter-Risikobewertung und regionaler Schlüsselverwaltung, was die Ausgabendynamik über das Jahrzehnt hinweg stabil hält.

Wettbewerbslandschaft

Die Marktkonsolidierung intensivierte sich in den Jahren 2024–2025, da Vorstände auf Plattformrationalisierung bestanden, um Alarmmüdigkeit und Redundanz zu bändigen. Palo Alto Networks' Kauf des QRadar-SaaS-Portfolios von IBM für USD 500 Millionen schuf einen einheitlichen Cortex-zentrierten Stack, der SIEM, XDR und Compliance-Reporting umfasst. Ciscos HyperShield integriert Splunk-Telemetrie mit autonomer Segmentierung und spiegelt eine Verlagerung hin zu KI-gestützter Behebung wider, die Patch-Fenster von Wochen auf Minuten verkürzt.

Quantensichere Verschlüsselung entwickelt sich zu einem Schlachtfeld. Fitch Ratings stellt fest, dass JPMorgan Chase und HSBC Quantenschlüsselverteilung pilotiert haben, was Marktführer dazu veranlasst, Post-Quanten-Algorithmen in TLS, VPN und Hardware-Sicherheitsmodule einzubetten. Nischenanbieter, die auf Gitterbasiskryptografie-APIs spezialisiert sind, ziehen Risikokapital an, da Banken sich auf Crypto-Agile-Transformationsfahrpläne vorbereiten.

Gleichzeitig gewinnen vertikalisierte Compliance-Lösungen an Bedeutung. Start-ups passen Dashboards für DORA oder PCI DSS 4.0 an und integrieren Beweiserhebung und prüfungsfertige Berichterstattung. Größere Anbieter reagieren mit modularer Paketierung, die es Kunden ermöglicht, spezifische Compliance-Regime als Plug-ins zu abonnieren. Strategische Allianzen mit globalen Systemintegratoren gewährleisten eine schlüsselfertige Lieferung, während Managed-Service-Overlays mittelgroßen Banken helfen, den Fachkräftemangel zu umgehen.

Marktführer im BFSI-Sicherheitsbereich

Symantec Corporation

Sophos Group Plc.

McAfee Inc.

IBM Corporation

Honeywell International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im BFSI-Sicherheitsmarktbericht erfasste Unternehmen

- International Business Machines Corporation

- Cisco Systems, Inc.

- Symantec

- Sophos Group plc

- McAfee LLC

- Honeywell International Inc.

- Dell Technologies Inc. (EMC)

- DXC Technology Company

- Trend Micro Incorporated

- Booz Allen Hamilton Holding Corporation

- Palo Alto Networks, Inc.

- Fortinet, Inc.

- Check Point Software Technologies Ltd.

- Mandiant Corporation (Orange Cyberdefense)

- Okta, Inc.

- Darktrace plc

- Rapid7, Inc.

- Proofpoint, Inc.

- Splunk Inc.

- Imperva, Inc.

Aktuelle Branchenentwicklungen im BFSI-Sicherheitsmarkt

- Juni 2025: Hypernative sammelte USD 40 Millionen ein, um Echtzeit-Verlustpräventionstools auszubauen, die im Jahr 2024 potenzielle Krypto-Hacks im Wert von USD 2,2 Milliarden aufgedeckt haben.

- April 2025: Singapurs MAS bestätigte, dass Schutzmaßnahmen für gefährdete Kunden in der zweiten Jahreshälfte 2025 in Kraft treten werden und die Datenschutzpflichten für alle Lizenznehmer stärken.

- April 2025: Das OCC meldete eine E-Mail-Datenpanne, die etwa 100 hochrangige Beamte betraf, und löste sofortige Koordination mit der CISA aus.

- Januar 2025: DORAs der EU trat in Kraft und legte einheitliche IKT-Risikostandards für mehr als 22.000 europäische Finanzunternehmen fest.

BFSI-Sicherheitsmarkt Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den BFSI-Sicherheitsmarkt als alle kommerziell beschafften physischen Sicherheitssysteme (Überwachung, Zugangskontrolle, Tresorschutz) sowie informationssicherheitsbezogene Lösungen und damit verbundene Dienstleistungen (Netzwerk, Cloud, Endpunkt, Identität, Bedrohungsanalyse, Integration, Support), die von Banken, Finanzdienstleistern und Versicherungsunternehmen eingesetzt werden, um unbefugten Zugriff, Betrug und Datenverlust zu verhindern oder zu mindern.

Ausschluss aus dem Geltungsbereich: Ausgaben für intern entwickelte, nicht-kommerzielle Tools sowie die Logistik der Bargeldauffüllung sind ausgeschlossen.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Sicherheitstyp

- Informationssicherheit

- Physische Sicherheit

- Nach Dienstleistungstyp

- Systemintegration

- Wartung

- Support

- Nach Bereitstellungsmodell

- On-Premises

- Cloud-basiert

- Nach Vertikale

- Bankwesen

- Versicherung

- Sonstige Finanzinstitute

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Italien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primärforschung

Mordor-Analysten befragten Chief Information Security Officers, Risikobeauftragte und Compliance-Verantwortliche bei Banken, Versicherern und Fintech-Plattformen in Nordamerika, Europa, Asien-Pazifik und dem Golfraum. Diese Gespräche validierten Bereitstellungspräferenzen, durchschnittliche Verkaufspreise und bevorstehende Budgetanpassungen und schlossen Lücken, die durch öffentliche Statistiken offen geblieben waren.

Desk Research

Wir begannen mit strukturierter Desk-Recherche und erhoben Basiszahlen von Tier-1-Regulierungsbehörden und Verbänden wie der Bank für Internationalen Zahlungsausgleich, der Europäischen Zentralbank, der US Federal Deposit Insurance Corporation, FS-ISAC-Vorfallsberichten und NIST sowie regionalen Cybersicherheitsbehörden. Unternehmenseinreichungen, börsennotierte Banken-10-Ks und Investorenpräsentationen verdeutlichten die Verhältnisse der Sicherheitsausgaben, während renommierte globale Medien dabei halfen, Kosten von Datenschutzverletzungen und Fusionsaktivitäten nachzuverfolgen.

Für Lieferantenfinanzdaten und Deal-Pipelines nutzten wir D&B Hoovers und durchsuchten globale Nachrichten auf Dow Jones Factiva, was uns ermöglichte, die aus BFSI-Verträgen stammenden Anbietererlöse regionenübergreifend zu benchmarken. Zahlreiche weitere Sekundärquellen wurden ebenfalls für Gegenprüfungen und Kontextualisierungen herangezogen.

Marktgröße & Prognose

Ein Top-down-Ansatz beginnt mit den IT-Sicherheitsausgaben von Finanzinstituten auf Länderebene, die aus regulatorischen Einreichungen und Investitionsausgaben-Offenlegungen rekonstruiert werden, und verteilt anschließend Anteile auf die Teilbereiche physische und Informationssicherheit. Die Ergebnisse werden durch selektive Bottom-up-Anbieter-Aggregationen, stichprobenartige ASP-mal-Volumen-Prüfungen und Feedback von Kanalpartnern bestätigt. Zu den wesentlichen Treibern im Modell zählen: 1) Anzahl aktiver Mobile-Banking-Nutzer, 2) Kosten pro gemeldetem Cybervorfall, 3) Ausgaben für regulatorische Compliance im Zusammenhang mit PCI DSS und DORA, 4) Anteil digitaler Transaktionen in Filialen sowie 5) Anteil der außerhalb des Unternehmens gehosteten Cloud-Workloads. Die Prognosen verwenden eine multivariate Regression, die diese Variablen mit historischen Ausgabenmustern verknüpft, und werden durch Szenarioanalysen unserer Primärbefragten einem Stresstest unterzogen. Lückenfüllungen bei dünner Anbieter-Datenlage stützen sich auf Nearest-Neighbor-Durchschnitte, die um Kaufkraftparität bereinigt wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine Anomalieprüfung anhand unabhängiger Indikatoren und eine Peer-Review durch ein zweites Analystenteam vor der Freigabe. Wir aktualisieren alle zwölf Monate und lösen Zwischenaktualisierungen aus, wenn wesentliche Ereignisse, größere Datenschutzverletzungen und neue Vorschriften sowie Währungsschwankungen die Nachfragekurve verändern, und revalidieren die Zahlen unmittelbar vor der Kundenlieferung.

Wie die Marktgröße für BFSI-Sicherheit von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Schätzungen variieren, weil Unternehmen bei Umfang, Währungsbehandlung, Aktualisierungsrhythmus und der Gewichtung von Managed Services gegenüber Hardware unterschiedliche Ansätze verfolgen.

Zu den wesentlichen Treibern dieser Lücken zählen einige Anbieter, die Branch-Automation-Hardware in die Sicherheitsgesamtzahlen einrechnen, veraltete Wechselkurse verwenden oder cloud-basierte Managed Detection and Response ausschließen. Unsere disziplinierte Definition, die Mixed-Method-Größenbestimmung und die jährliche Aktualisierung halten unsere Baseline ausgewogen und entscheidungsreif.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 79,9 Mrd. USD (2025) | Mordor Intelligence | - |

| 69,0 Mrd. USD (2024) | Regional Consultancy A | Fügt NBFC-Branch-Automation-Hardware hinzu; älteres Basisjahr |

| 70,7 Mrd. USD (2024) | Trade Journal B | Verwendet konstante FX-Kurse von 2023 und schließt Managed Security Services aus |

Zusammenfassend lässt sich sagen, dass die kleinen, aber entscheidenden Entscheidungen unseres Teams in Bezug auf Umfang, Variablenauswahl und iterative Validierung es Mordor Intelligence ermöglichen, einen transparenten, reproduzierbaren Benchmark zu liefern, dem Kunden für ihre strategische Planung vertrauen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der BFSI-Sicherheitsmarkt derzeit?

Die Größe des BFSI-Sicherheitsmarktes erreichte im Jahr 2026 USD 90,43 Milliarden und wird bis 2031 voraussichtlich USD 167,98 Milliarden bei einer CAGR von 13,18 % erreichen.

Welches Segment hält den größten Anteil am Markt?

Informationssicherheit dominierte im Jahr 2025 mit 70,55 % des Marktanteils am BFSI-Sicherheitsmarkt, was den regulatorischen Fokus auf Daten- und Bedrohungsschutz widerspiegelt.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-basierte Lösungen wachsen am schnellsten und werden bis 2031 voraussichtlich mit einer CAGR von 19,25 % zulegen, da Banken Arbeitslasten auf skalierbare, KI-fähige Plattformen migrieren.

Wie beeinflussen Quantencomputing-Risiken die Ausgaben?

Frühe Pilotprojekte großer Banken und die Erkenntnisse von Project Leap veranlassen Investitionen in quantensichere Kryptografie und eröffnen ein neues Teilsegment innerhalb des Marktes.

Was treibt die Verlagerung hin zu Managed Security Services an?

Fachkräftemangel und Anforderungen an eine 24/7-Überwachung veranlassen mittelgroße Institutionen, an Managed-SOC-Anbieter auszulagern, was eine CAGR von 18,55 % in dieser Dienstleistungslinie antreibt.

Seite zuletzt aktualisiert am: