Marktgröße und Marktanteil der industriellen Betriebstechnologie-Sicherheit

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

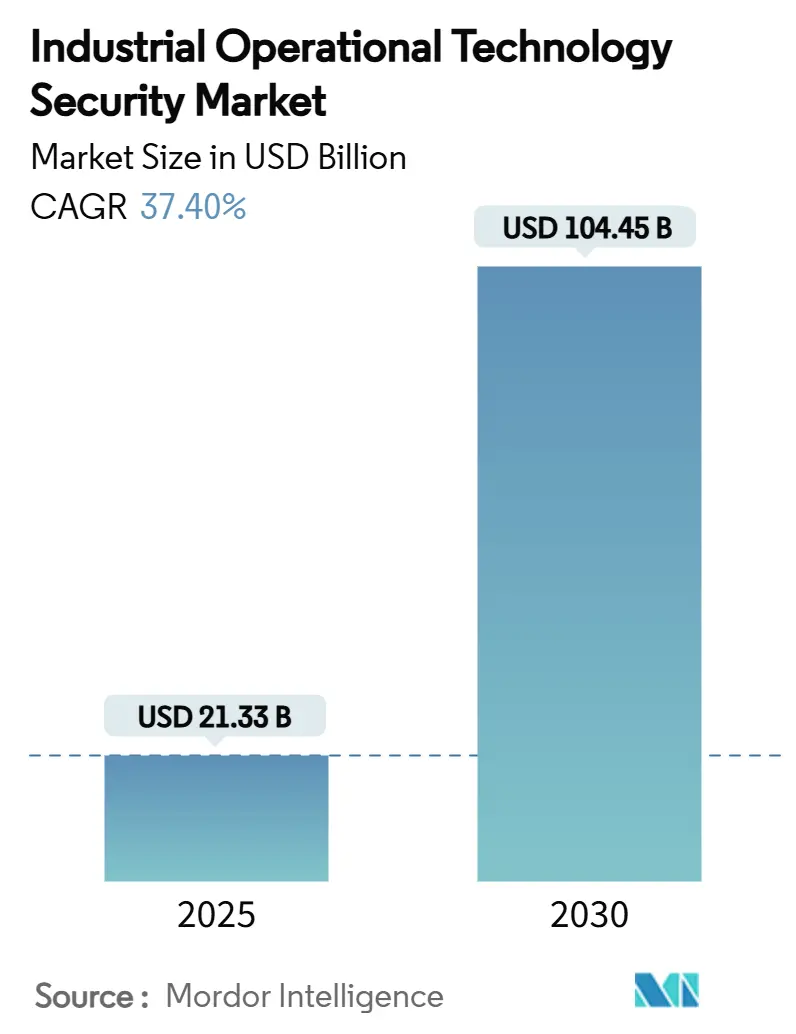

| Marktgröße (2025) | 21.33 Milliarden US-Dollar |

| Marktgröße (2030) | 104.45 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 37.40% CAGR |

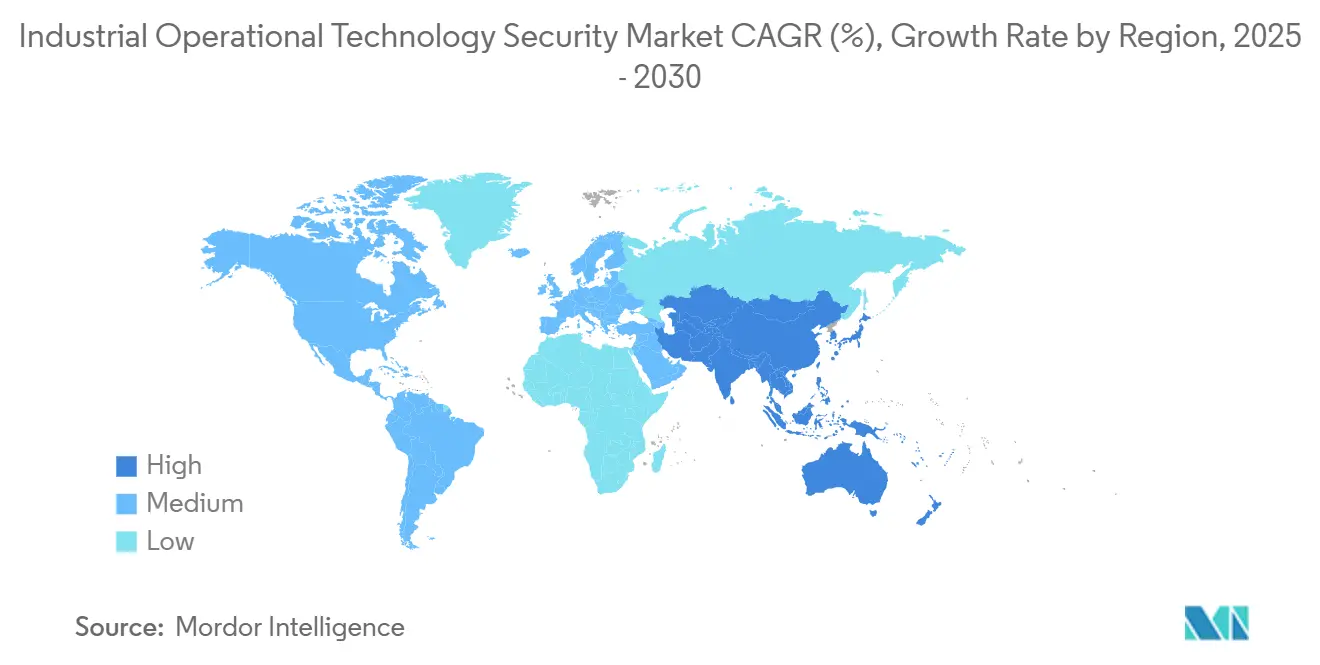

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der industriellen Betriebstechnologie-Sicherheit von Mordor Intelligence

Die Marktgröße für industrielle Betriebstechnologie-Sicherheit beläuft sich im Jahr 2025 auf 21,33 Milliarden USD und wird bis 2030 voraussichtlich 104,45 Milliarden USD erreichen, was einer CAGR von 37,4 % über den Prognosezeitraum entspricht. Zunehmende Cyberangriffe auf industrielle Steuerungssysteme, strengere Vorschriften wie die NIS2-Richtlinie der EU sowie höhere Cyberversicherungsprämien zwingen Anlagenbetreiber dazu, Altanlagen mit zweckgebundenen Cybersicherheitslösungen zu schützen. Die Konsolidierung unter spezialisierten Anbietern, die rasche Cloud-Migration von Überwachungsfunktionen und KI-gestützte Anomalieerkennungsplattformen beschleunigen gemeinsam die Technologieaktualisierungszyklen. Dienstleister gewinnen an Dynamik, da Hersteller anhaltende Fachkräftemangel angehen, während hybride Bereitstellungsmodelle die Einhaltung gesetzlicher Vorschriften mit analysestarken Cloud-Tools in Einklang bringen. Die Wettbewerbsintensität bleibt moderat; domänenfokussierte Anbieter, die tiefe Protokolltransparenz, verwaltete Erkennung und Zero-Trust-Zugang integrieren, führen die Marktanteilsexpansion an.

Wichtigste Erkenntnisse des Berichts

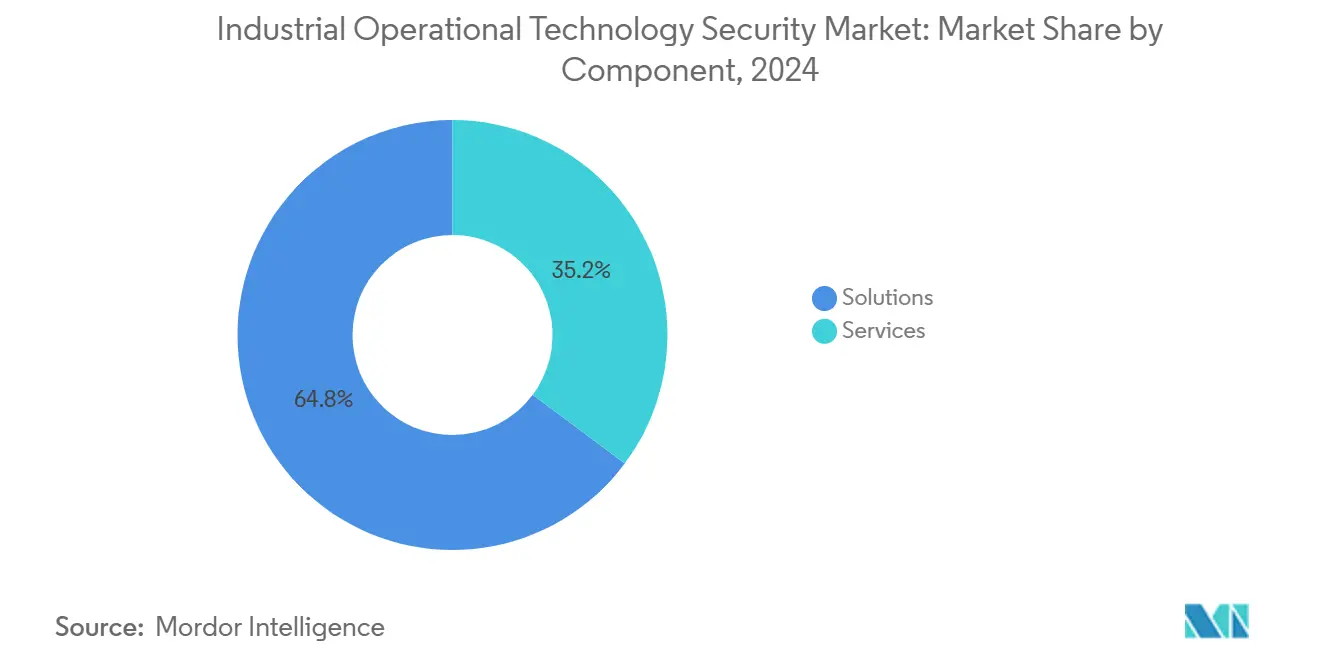

- Nach Komponente führten Lösungen mit einem Anteil von 64,8 % am Markt für industrielle Betriebstechnologie-Sicherheit im Jahr 2024; Dienstleistungen werden bis 2030 voraussichtlich mit einer CAGR von 39,8 % wachsen.

- Nach Sicherheitstyp entfiel auf Netzwerksicherheit ein Anteil von 35,7 % an der Marktgröße für industrielle Betriebstechnologie-Sicherheit im Jahr 2024, während Risiko- und Schwachstellenmanagement bis 2030 mit einer CAGR von 39,4 % voranschreitet.

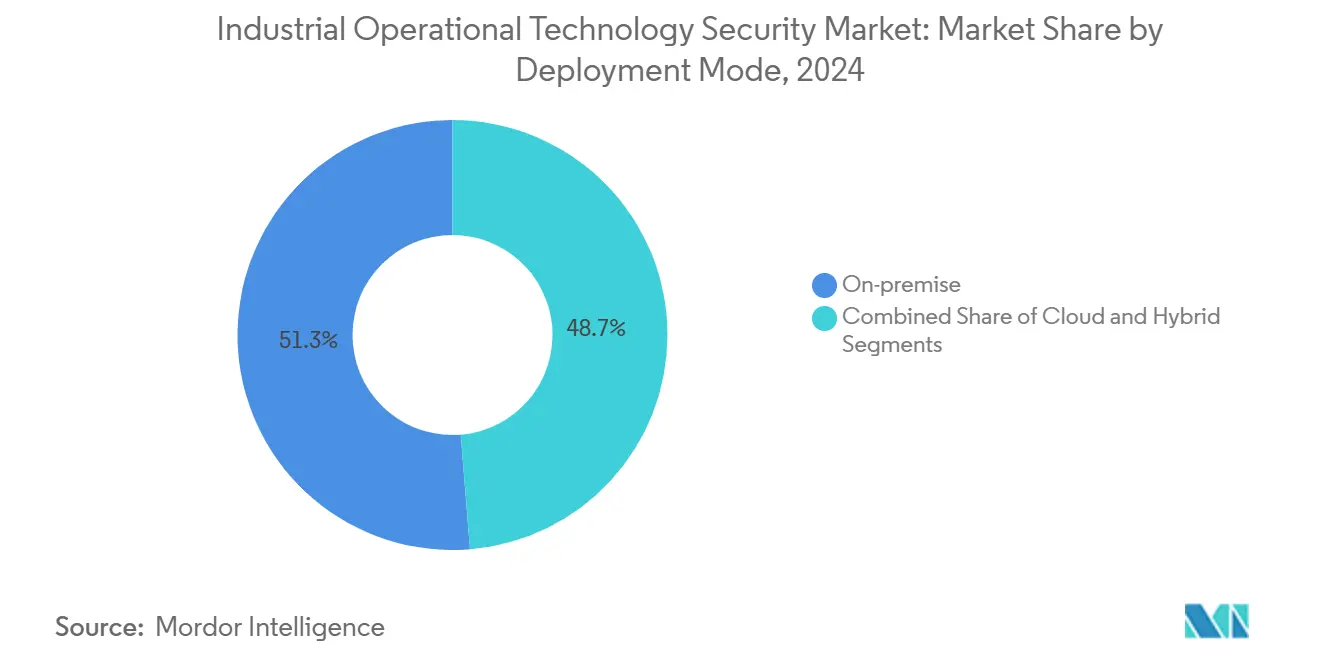

- Nach Bereitstellungsmodus hielt On-Premise im Jahr 2024 einen Anteil von 51,3 % an der Marktgröße für industrielle Betriebstechnologie-Sicherheit; die Cloud-Bereitstellung wird im Zeitraum 2025–2030 voraussichtlich mit einer CAGR von 40,4 % wachsen.

- Nach Endnutzerbranche entfiel auf Öl und Gas im Jahr 2024 ein Marktanteil von 28,7 % an der industriellen Betriebstechnologie-Sicherheit, während Transport und Logistik bis 2030 die höchste CAGR von 39,2 % verzeichnen dürfte.

- Nach Geografie dominierte Nordamerika mit einem Anteil von 38,5 % am Markt für industrielle Betriebstechnologie-Sicherheit im Jahr 2024; Asien-Pazifik wird zwischen 2025 und 2030 die schnellste CAGR von 39,6 % verzeichnen.

Globale Trends und Erkenntnisse zum Markt für industrielle Betriebstechnologie-Sicherheit

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Konvergenz von IT- und Betriebstechnologie-Sicherheitsoperationen | +8.2% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Zunehmende Ransomware-Angriffe auf kritische Infrastrukturen | +9.1% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verbindliche Cyber-Vorschriften für industrielle Steuerungssysteme in den USA und der EU | +7.8% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte Anomalieerkennung zur Verbesserung des ROI | +6.4% | Global, angeführt von entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Versicherungsunternehmen fordern Betriebstechnologie-Kontrollen | +4.2% | Nordamerika und EU, aufkommend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| OEM-integrierte Sicherheit in neuen speicherprogrammierbaren Steuerungen | +5.1% | Global, fertigungsintensive Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Konvergenz von IT- und Betriebstechnologie-Sicherheitsoperationen

Einheitliche Transparenzplattformen ersetzen Air-Gap-Strategien, da 80 % der industriellen Sicherheitsverletzungen mittlerweile in Unternehmensnetzwerken entstehen, die sich in Produktionsanlagen ausbreiten. [1]Rockwell Automation, „IT/OT-Konvergenztrends und bewährte Verfahren”, rockwellautomation.com Zentralisierte Sicherheitsoperationszentren nutzen die Tiefenpaketinspektion proprietärer Protokolle, um Ereignisse über Produktions- und Unternehmensebenen hinweg zu korrelieren. Frühe Anwender berichten von schnellerer Vorfallsklassifizierung und messbarer Reduzierung von Ausfallzeiten, obwohl die Integrationskomplexität die Nachfrage nach verwalteten Diensten erhöht. Edge-Computing und industrielle IoT-Gateways verstärken diesen Trend, indem sie neue Datenflüsse hinzufügen, die in Echtzeit überwacht werden müssen. Mit zunehmender Reife der Konvergenz knüpfen Versicherer Prämienrabatte zunehmend an nachweisbare domänenübergreifende Überwachungsfähigkeiten.

Zunehmende Ransomware-Angriffe auf kritische Infrastrukturen

Ransomware-Vorfälle in Fabriken und Versorgungsunternehmen stiegen im Jahresvergleich um 181 %, wobei die Fertigung im ersten Quartal 2025 das höchste Vorfallsvolumen verzeichnete. [2]Manufacturing.net, „Hinter der jüngsten Welle von Ransomware-Gruppen, die die Fertigung ins Visier nehmen”, manufacturing.net Moderne Schadprogramme manipulieren nun Sollwerte vor der Verschlüsselung und verstärken damit das Risiko in der physischen Welt. Der Waterfall Security-Bericht 2024 verzeichnete 68 standortübergreifende Angriffe, ein Anstieg von 19 %, und führte 80 % der Sicherheitsverletzungen auf Ransomware zurück. Die finanziellen Folgen umfassen einen Produktionsverlust von 600 Millionen USD in einem Konsumgüterwerk im Jahr 2023, was Vorstände dazu veranlasst, betriebstechnologiespezifische Vorfallsreaktion, Zero-Trust-Segmentierung und unveränderliche Sicherungen in speicherprogrammierbaren Steuerungsnetzwerken zu priorisieren.

Verbindliche Cyber-Vorschriften für industrielle Steuerungssysteme in den USA und der EU

Die NIS2-Richtlinie der EU weitet die Verpflichtungen auf Hersteller von Chemikalien und Medizinprodukten aus, führt Haftung auf Vorstandsebene ein und setzt Bußgelder von bis zu 2 % des weltweiten Umsatzes durch. In den USA wird die bevorstehende NERC CIP-015-1 innerhalb von 36 Monaten eine interne Netzwerksicherheitsüberwachung für alle hochwirksamen Großstromanlagen vorschreiben. TSA-Pipeline-Richtlinien schreiben segmentierte Architekturen und jährliche Red-Team-Tests vor, während die Umweltschutzbehörde unter Druck des Rechnungshofs steht, 170.000 Wasseranlagen zu sichern. Compliance-Ausgaben dominieren die Investitionsbudgets und befeuern die langfristige Nachfrage nach prüfungsbereiten Plattformen und Beratungsdienstleistungen.

KI-gestützte Anomalieerkennung zur Verbesserung des ROI

Modelle des maschinellen Lernens erstellen Basislinien für das Steuerungsverhalten und markieren Millisekunden-Abweichungen, wodurch die mittlere Erkennungszeit in Pilotprojekten von Wochen auf Minuten reduziert wird. Nozomis eingebetteter Sensor für speicherprogrammierbare Steuerungen von Mitsubishi veranschaulicht, wie bordeigene KI Altanlagen kontinuierlich schützen kann, ohne das Netzwerk neu gestalten zu müssen. Frühe Anwender verzeichnen 40 % weniger Fehlalarme und kürzere Ausfallzeiten, was den Geschäftsfall für auf prädiktiver Analytik basierende Sicherheit stärkt. Mit wachsenden Datenvolumen in Data Lakes bereichern cloudbasierte KI-Dienste die Bedrohungsintelligenz und automatisieren Reaktions-Playbooks in verteilten Anlagen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Altgeräte mit proprietären Protokollen | -6.7% | Global, insbesondere in reifen Industrieregionen | Langfristig (≥ 4 Jahre) |

| Geringe Cyber-Reife bei mittelgroßen Herstellern | -4.3% | Global, konzentriert in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Mangel an betriebstechnologisch versierten Cyberfachkräften | -5.8% | Global, akut in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Fragmentierte Sicherheitsstandards in verschiedenen Regionen | -3.2% | Global, Herausforderungen bei der regulatorischen Harmonisierung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Altgeräte mit proprietären Protokollen

Vor 2010 in Betrieb genommene Anlagen laufen noch immer auf nicht mehr unterstützten Betriebssystemen und herstellerspezifischen Feldbus-Standards, die das Patchen und die Netzwerksegmentierung erschweren. Ausfallzeitscheue Betreiber befürchten Firmware-Updates, die Produktionslinien zum Stillstand bringen könnten, was die Einführung moderner Endpunkt-Agenten verlangsamt. Wasserversorgungsunternehmen verdeutlichen die Lücke: 70 % erfüllen aufgrund von Finanzierungs- und Technologiebeschränkungen grundlegende Cyber-Hygieneanforderungen nicht. Bergbauunternehmen stehen vor ähnlichen Hürden bei der Integration des industriellen IoT über weitläufige Gruben, wo ein Kabelaustausch unpraktisch ist. Anbieter reagieren mit passiven Überwachungsgeräten und Jump-Host-Zugriffskontrollen, doch die Nachrüstungszeiträume erstrecken sich weit in den Prognosehorizont.

Mangel an betriebstechnologisch versierten Cyberfachkräften

Nur 25 % der Sicherheitsfachleute fühlen sich sicher im Umgang mit Vorfällen auf Ebene speicherprogrammierbarer Steuerungen, und offene Stellen für Ingenieure industrieller Steuerungssysteme übersteigen das verfügbare Fachkräfteangebot in Nordamerika um das Fünffache. Um Lücken zu schließen, bündeln Honeywell und Rockwell Automation rund um die Uhr verwaltete Erkennung mit Asset-Inventarisierung und Schwachstellenbehebung und verlagern die Ausgaben von Investitionskosten zu Betriebskosten. Zertifizierungen und Hochschulprogramme nehmen zu, werden das Defizit jedoch bis nach 2028 nicht wesentlich verringern, was ein zweistelliges Wachstum für ausgelagerte Sicherheitsdienstleistungen aufrechterhält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen holen auf

Lösungen hielten im Jahr 2024 einen Marktanteil von 64,8 % an der industriellen Betriebstechnologie-Sicherheit, gestützt durch Netzwerksegmentierungs-Firewalls, Tiefenpaketinspektionssonden und sichere Fernzugriffs-Gateways. [3]Claroty, „Cybersicherheit für Betriebstechnologie gewinnt als Priorität für Bundesbehörden an Bedeutung”, claroty.com Das Wachstum verlangsamt sich, da Unternehmen die Einführungen der ersten Welle abschließen. Umgekehrt beschleunigen sich Dienstleistungen – von Architekturbeurteilungen bis hin zu Vorfallsreaktions-Retainern – mit einer CAGR von 39,8 % aufgrund akuten Fachkräftemangels.

Projekte der zweiten Generation bündeln nun Technologieaktualisierungen mit kontinuierlicher Überwachung und Compliance-Berichterstattung, die über verwaltete Sicherheitsdienstleister bereitgestellt werden. Honeywells erweitertes Überwachungs- und Vorfallsreaktionssystem unterstützt ältere DCS-Anlagen und cloudgehostete Dashboards und veranschaulicht, wie Anbieter lebenslange Supportverträge monetarisieren.

Nach Sicherheitstyp: Risikoprogramme überholen Perimeter-Tools

Netzwerksicherheit dominierte mit einem Anteil von 35,7 % und spiegelt die obligatorische Segmentierung gemäß TSA- und NERC-Vorschriften wider. Ausgereifte Versorgungsunternehmen und Raffinerien müssen die Aufbewahrung von Paketerfassungen noch ausweiten, um neuen Prüfungsklauseln zu genügen.

Risiko- und Schwachstellenmanagement weist mit einer CAGR von 39,4 % das höchste Wachstum auf, da Regulierungsbehörden und Versicherer evidenzbasierte Minderungspläne fordern. Kontextbewusste Bewertungstools ordnen CVEs der Auswirkung auf die Prozesssicherheit zu und leiten Wartungsfenster und Investitionspriorisierungen. Anbieter integrieren digitale Zwillingssimulationen, die das Ausfallzeitrisiko quantifizieren und die Nachfrage weiter steigern.

Nach Bereitstellungsmodus: Cloud gewinnt Vertrauen

On-Premise-Systeme hielten im Jahr 2024 aufgrund von Air-Gap-Traditionen und Datensouveränitätsregeln einen Anteil von 51,3 % an der Marktgröße für industrielle Betriebstechnologie-Sicherheit. Dennoch leiten Betreiber zunehmend Telemetriedaten in virtuelle Data Lakes für KI-Analysen um, während der Steuerungsverkehr lokal verbleibt.

Die Cloud-Bereitstellung verzeichnet eine CAGR von 40,4 %, da Hyperscaler-Regionen die IEC-62443-Zertifizierung erlangen und Private-Link-Konnektivität anbieten. Hybride Architekturen dominieren Migrationsfahrpläne; Ciscos industrielles DMZ-Referenzdesign veranschaulicht segmentierte Pfade, die deterministische Latenz bewahren und gleichzeitig SaaS-basierte Bedrohungs-Feeds ermöglichen.

Nach Endnutzerbranche: Logistik-Dynamik nimmt zu

Öl und Gas hielt im Jahr 2024 einen Marktanteil von 28,7 % an der industriellen Betriebstechnologie-Sicherheit, gestärkt durch die Folgen des Colonial-Pipeline-Vorfalls und Mandate zur Überwachung von Methanemissionen. Raffinerien weisen mehrjährige Budgets zu, um operationelle Risiken und Reputationsschäden zu mindern.

Transport und Logistik verzeichnen mit einer CAGR von 39,2 % das schnellste Wachstum, da vernetzte Lagerhaltung, autonome Fahrzeuge und intelligente Hafenkräne die Angriffsflächen erweitern. Der Anstieg der Datenverletzungen in diesem Sektor um 181 % im Jahr 2024 veranlasst Vorstände, Cybersicherheit zur primären IT-Priorität zu erheben.

Geografische Analyse

Nordamerika führte im Jahr 2024 mit einem Anteil von 38,5 % am Markt für industrielle Betriebstechnologie-Sicherheit, gestützt durch strenge regulatorische Aufsicht und ein ausgereiftes Cyberversicherungs-Ökosystem. Versorgungsunternehmen und Pipelines dominieren die Ausgaben, angetrieben durch verbindliche Anforderungen zur Netzwerküberwachung. Die Marktgrößenführerschaft Nordamerikas bei der industriellen Betriebstechnologie-Sicherheit wird durch Bundesinitiativen gestärkt, die nach einem Anstieg der Angriffe auf Stromnetze und Wasserversorgungssysteme um 30 % im Jahresvergleich auf kritische Infrastrukturen abzielen. [4]Ausschuss für innere Sicherheit des Repräsentantenhauses, „Cyber-Bedrohungen für kritische Infrastrukturen nehmen zu”, house.gov NERC-CIP-Erweiterungen, TSA-Pipeline-Mandate und der Druck des Rechnungshofs auf die Umweltschutzbehörde schaffen einen stetigen Compliance-Rückstand. Kanada spiegelt den US-amerikanischen Schwung durch die Modernisierung des Energiesektors wider, während Mexiko Raffinerieaufrüstungen an den regulatorischen Rahmen der Nachbarländer anpasst.

Die überproportionale CAGR von 39,6 % im asiatisch-pazifischen Raum spiegelt beschleunigte Rollouts intelligenter Fabriken, die Einführung von 5G und aggressive staatliche Subventionen für die Resilienz cyber-physischer Systeme wider. Chinas Vorschriften für kritische Informationsinfrastrukturen und Indiens nationale Cybersicherheitspolitik treiben obligatorische Risikobewertungen voran und veranlassen multinationale Hersteller, globale Sicherheitsbaselines einzuführen. Aufstrebende ASEAN-Volkswirtschaften fügen Greenfield-Kapazitäten hinzu und bieten Anbietern Möglichkeiten für Lizenzen in hohem Volumen.

Europa verzeichnet ein Wachstum im mittleren Dreißiger-Prozentbereich, da das Durchsetzungsdatum der NIS2-Richtlinie im Dezember 2022 Hersteller von Chemikalien, Medizinprodukten und Energie zwingt, ihre Sicherheits-Stacks zu aktualisieren. Deutschland und Frankreich investieren in betriebstechnologiespezifische Sicherheitsoperationszentren zum Schutz der Infrastruktur der Energiewende, während Südeuropa EU-Wiederaufbaufonds für die Digitalisierung von Anlagen nutzt. Gemeinsame US-amerikanisch-europäische Bemühungen zur Harmonisierung der Vorfallsberichterstattung erhöhen die Mindestfähigkeitsschwellen in den Mitgliedstaaten weiter.

Wettbewerbslandschaft

Zwanzig Spezialanbieter konkurrieren auf der Grundlage tiefer Protokolltransparenz und sicherheitsbewusster Behebung anstelle generischer IT-Kontrollen. Claroty, Nozomi Networks und Dragos führen die Cyber-Physisch-Rankings durch umfangreiche Gerätefingerabdruck-Datenbanken und KI-gestützte Bedrohungsmodellierung an. Jeder überschreitet im Jahr 2024 einen Umsatz von 100 Millionen USD, unterstützt durch OEM-Allianzen mit Automatisierungsriesen.

Die Konsolidierung nimmt zu: Armis übernahm Otorio im März 2025, um die Analysen zum Expositionsmanagement vor einem geplanten Börsengang mit einem Wert von 4,2 Milliarden USD zu stärken. Rockwell Automation erwarb Verve Industrial Protection, um Zero-Trust-Kontrollen in seinen Prozessautomatisierungs-Stack zu integrieren und die Abhängigkeit der Kunden von knappen Fachkräften zu verringern. Partnerschaften nehmen zu; Nozomi integriert Mandiant-Bedrohungs-Feeds, während ColorTokens Mikrosegmentierung mit tiefer Betriebstechnologie-Telemetrie für Zero-Trust-Edge-Durchsetzung kombiniert.

Eintrittsbarrieren bleiben moderat, da Protokollkenntnisse und Sicherheitszertifizierungen lange Entwicklungszyklen erfordern, doch Cloud-Anbieter senken die Einführungshürden durch schlüsselfertige verwaltete Erkennung. Neue Marktteilnehmer zielen auf Nischenlücken wie eingebettete Sensoren für speicherprogrammierbare Steuerungen und unidirektionale Gateways für Wasserversorgungsunternehmen ab. Der Markt für industrielle Betriebstechnologie-Sicherheit balanciert daher Innovation mit domänenspezifischen Compliance-Anforderungen und hält zweistelliges Umsatzwachstum für führende Plattformen aufrecht.

Marktführer der industriellen Betriebstechnologie-Sicherheit

Claroty Ltd.

Nozomi Networks Inc.

Dragos Inc.

Tenable Holdings Inc.

Forescout Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Nozomi Networks und Mandiant starten eine gemeinsame Bedrohungsintelligenzlösung, die Betriebstechnologie-, IT- und IoT-Telemetrie vereint.

- Mai 2025: ColorTokens und Nozomi stellen ein Zero-Trust-Framework vor, das Mikrosegmentierung mit KI-basierter Betriebstechnologie-Bedrohungserkennung kombiniert.

- März 2025: Armis übernimmt Otorio, um das Expositionsmanagement in Versorgungsunternehmen und der Fertigung vor dem Börsengang auszubauen.

- März 2025: Fortinet erweitert seine Betriebstechnologie-Sicherheitsplattform auf 3.300 Protokollregeln und 5G-Konnektivität für robuste Anlagen.

- März 2025: Nozomi Networks sichert sich eine Finanzierungsrunde der Serie E in Höhe von 100 Millionen USD, angeführt von Mitsubishi Electric und Schneider Electric.

- Februar 2025: OPSWAT erwirbt Fend, um Datendioden für den Schutz von Wasseranlagen zu integrieren.

- Januar 2025: Xage Security kooperiert mit Darktrace für kombinierte KI-Anomalieerkennung und Zero-Trust-Zugang in kritischen Infrastrukturen.

Berichtsumfang des globalen Marktes für industrielle Betriebstechnologie-Sicherheit

| Lösungen |

| Dienstleistungen |

| Netzwerksicherheit |

| Endpunktsicherheit |

| Transparenz, Überwachung und Erkennung |

| Risiko- und Schwachstellenmanagement |

| On-Premise |

| Cloud |

| Hybrid |

| Energie und Versorgung |

| Öl und Gas |

| Diskrete Fertigung |

| Prozessfertigung |

| Transport und Logistik |

| Bergbau und Metalle |

| Pharmazeutika |

| Wasser und Abwasser |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Singapur | ||

| Malaysia | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Lösungen | ||

| Dienstleistungen | |||

| Nach Sicherheitstyp | Netzwerksicherheit | ||

| Endpunktsicherheit | |||

| Transparenz, Überwachung und Erkennung | |||

| Risiko- und Schwachstellenmanagement | |||

| Nach Bereitstellungsmodus | On-Premise | ||

| Cloud | |||

| Hybrid | |||

| Nach Endnutzerbranche | Energie und Versorgung | ||

| Öl und Gas | |||

| Diskrete Fertigung | |||

| Prozessfertigung | |||

| Transport und Logistik | |||

| Bergbau und Metalle | |||

| Pharmazeutika | |||

| Wasser und Abwasser | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Singapur | |||

| Malaysia | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für industrielle Betriebstechnologie-Sicherheit bis 2030 erreichen?

Prognosen deuten auf 104,45 Milliarden USD bis 2030 bei einer CAGR-Entwicklung von 37,4 % hin.

Welches Komponentensegment wächst innerhalb der industriellen Betriebstechnologie-Sicherheit am schnellsten?

Das Dienstleistungssegment expandiert mit einer CAGR von 39,8 % aufgrund der Nachfrage nach verwalteter Erkennung und Compliance-Expertise.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Rasche Digitalisierung von Fabriken, strenge nationale Cyber-Vorschriften und ein boomender Cyberversicherungsmarkt treiben eine CAGR von 39,6 % an.

Wie beeinflussen verbindliche Vorschriften die Ausgaben?

Die EU-NIS2-Richtlinie, NERC CIP-015-1 und TSA-Pipeline-Richtlinien schreiben kontinuierliche Überwachung vor und schaffen anhaltenden Investitionsschwung.

Welche Endnutzerbranche zeigt das höchste Wachstumspotenzial?

Transport und Logistik führt mit einer CAGR von 39,2 %, da vernetzte Lieferketten-Assets die Angriffsflächen erweitern.

Seite zuletzt aktualisiert am: